Роллирование позиции в новый фьючерсный контракт

При торговле фьючерсными контрактами часто возникает необходимость «перекладки» (роллирования) открытой позиции в следующий контракт до момента экспирации предыдущего. Есть два способа роллирования открытой позиции:

Первый способ заключается в закрытии позиции по истекающему контракту и открытие аналогичной позиции по новому. Например, если есть открытый лонг по RTS-6.20, то до 18.06.2020 необходимо закрыть лонг по этому контракту и открыть аналогичную позицию по фьючерсу RTS-9.20 Такой способ применяет большинство.

Также есть альтернативный способ роллирования открытой позиции по фьючерсному контракту, а именно, использование таких инструментов Срочного рынка Московской биржи, которые называются календарные спреды (КС). КС позволяет одновременно совершать противоположно направленные сделки (продажа и покупка) с двумя фьючерсами разных дат исполнения на один базовый актив. Чтобы роллировать открытый лонг в новый контракт, нужно открыть лонг по КС. Чтобы роллировать шортовую позицию, открыть шорт по КС.

В качестве цены в заявке указывается величина спреда (разница цен дальнего и ближнего фьючерсов), которая может быть положительной, отрицательной или нулевой.

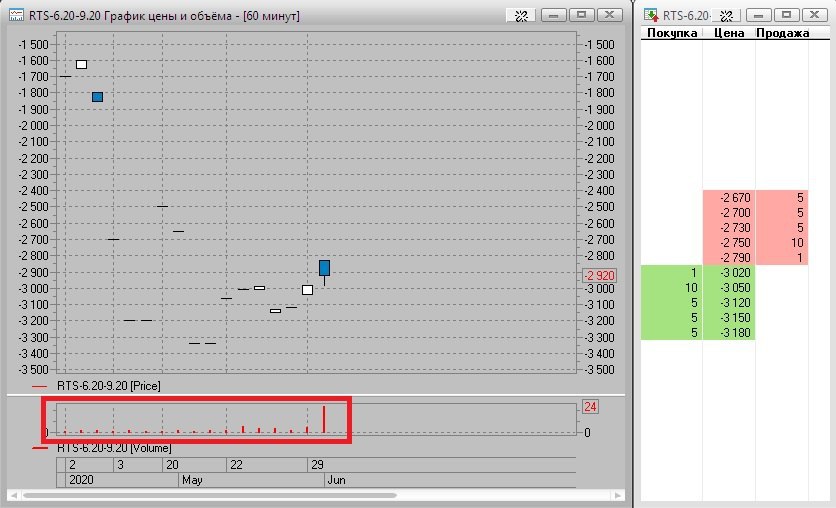

Рассмотрим пример. У нас есть открытый лонг по RTS-6.20. Чтобы роллировать позицию в контракт RTS-9.20, мы открываем лонг по КС RTS-6.20 – RTS.9.20. На картинке ниже (в стакане котировок) можно увидеть, что котировки КС отрицательные, т.к. фьючерс RTS-9.20 торгуется с бэквордацией к RTS-6.20. Если открыть лонг по КС с котировкой -2790, то будет открыт лонг по RTS-9.20 с «дисконтом» в 2790 пунтов к цене продажи RTS-6.20. Напомним, что при открытии лонга по КС, ближний контракт продается, а дальний покупается.

О гарантийном обеспечении также следует упомянуть. Для расчета гарантийного обеспечения заявку по календарным спредам следует рассматривать, как две фиктивные заявки по инструментам входящим в спред. Иначе говоря, если уже открыта позиция по текущему контракту, и необходимо ее роллировать в следующий контракт, то, при выставлении заявки КС, общее гарантийное обеспечение будет равно гарантийному обеспечению (ГО) следующего фьючерсного контракта, в который роллируется позиция. В случае приведенного выше примера – это ГО RTS-9.20.

В заключении отметим, что с помощью КС можно достаточно просто роллировать открытые позиции в следующий контракт, без лишних действий, НО ликвидность КС невысокая, как видно на картинке ниже.

При торговле фьючерсными контрактами часто возникает необходимость «перекладки» (роллирования) открытой позиции в следующий контракт до момента экспирации предыдущего. Есть два способа роллирования открытой позиции:

Первый способ заключается в закрытии позиции по истекающему контракту и открытие аналогичной позиции по новому. Например, если есть открытый лонг по RTS-6.20, то до 18.06.2020 необходимо закрыть лонг по этому контракту и открыть аналогичную позицию по фьючерсу RTS-9.20 Такой способ применяет большинство.

Также есть альтернативный способ роллирования открытой позиции по фьючерсному контракту, а именно, использование таких инструментов Срочного рынка Московской биржи, которые называются календарные спреды (КС). КС позволяет одновременно совершать противоположно направленные сделки (продажа и покупка) с двумя фьючерсами разных дат исполнения на один базовый актив. Чтобы роллировать открытый лонг в новый контракт, нужно открыть лонг по КС. Чтобы роллировать шортовую позицию, открыть шорт по КС.

В качестве цены в заявке указывается величина спреда (разница цен дальнего и ближнего фьючерсов), которая может быть положительной, отрицательной или нулевой.

Рассмотрим пример. У нас есть открытый лонг по RTS-6.20. Чтобы роллировать позицию в контракт RTS-9.20, мы открываем лонг по КС RTS-6.20 – RTS.9.20. На картинке ниже (в стакане котировок) можно увидеть, что котировки КС отрицательные, т.к. фьючерс RTS-9.20 торгуется с бэквордацией к RTS-6.20. Если открыть лонг по КС с котировкой -2790, то будет открыт лонг по RTS-9.20 с «дисконтом» в 2790 пунтов к цене продажи RTS-6.20. Напомним, что при открытии лонга по КС, ближний контракт продается, а дальний покупается.

О гарантийном обеспечении также следует упомянуть. Для расчета гарантийного обеспечения заявку по календарным спредам следует рассматривать, как две фиктивные заявки по инструментам входящим в спред. Иначе говоря, если уже открыта позиция по текущему контракту, и необходимо ее роллировать в следующий контракт, то, при выставлении заявки КС, общее гарантийное обеспечение будет равно гарантийному обеспечению (ГО) следующего фьючерсного контракта, в который роллируется позиция. В случае приведенного выше примера – это ГО RTS-9.20.

В заключении отметим, что с помощью КС можно достаточно просто роллировать открытые позиции в следующий контракт, без лишних действий, НО ликвидность КС невысокая, как видно на картинке ниже.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-6.20.

Фьючерс на индекс РТС с 01.06.20 по 03.06.20 “пробивал” максимум за максимумом. Пробитие локального максимума на уровне 129000 перед закрытием дневной торговой сессии 03.06.20 происходило при увеличении количества открытых позиций, но после клиринга, на открытии вечерней торговой сессии, количество открытых позиций сократилось, хотя рост цены инструмента продолжался.

В настоящее время с открытия торговой сессии 04.06.20 происходит снижение цены инструмента, вместе с тем увеличивается и количество открытых позиций. Такие обстоятельства могут говорить о наращивании коротких позиций участниками рынка. А если это так, то можно рассчитывать на дальнейшее снижение. Целями снижения, если оно продолжится, станет нижняя граница повышательной тенденции, берущей свое начало от уровня 117000 с 22.05.20. Как мы отмечали в прошлом обзоре по данному инструменту, эта тенденция потеряет актуальность при пробитии вниз уровня 119000, а пока после коррекции к нижней границе данной тенденции вполне вероятно еще одно движение вверх, с целью обновления или теста максимума, установленного у уровня 130000.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

Фьючерс на индекс РТС с 01.06.20 по 03.06.20 “пробивал” максимум за максимумом. Пробитие локального максимума на уровне 129000 перед закрытием дневной торговой сессии 03.06.20 происходило при увеличении количества открытых позиций, но после клиринга, на открытии вечерней торговой сессии, количество открытых позиций сократилось, хотя рост цены инструмента продолжался.

В настоящее время с открытия торговой сессии 04.06.20 происходит снижение цены инструмента, вместе с тем увеличивается и количество открытых позиций. Такие обстоятельства могут говорить о наращивании коротких позиций участниками рынка. А если это так, то можно рассчитывать на дальнейшее снижение. Целями снижения, если оно продолжится, станет нижняя граница повышательной тенденции, берущей свое начало от уровня 117000 с 22.05.20. Как мы отмечали в прошлом обзоре по данному инструменту, эта тенденция потеряет актуальность при пробитии вниз уровня 119000, а пока после коррекции к нижней границе данной тенденции вполне вероятно еще одно движение вверх, с целью обновления или теста максимума, установленного у уровня 130000.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

{kind=link}

#ответы_на_вопросы_подписчиков

Здравствуйте! Подскажите, в какой программе вы собираете стратегии по опционам?

Для работы с опционами есть, так называемый, конструктор стратегий, встроенный в терминал QUIK. В меню терминала выбираем «расширения», далее «стратегия», затем нажимаем «создать стратегию».

В конструкторе стратегий представлены все опционы, доступные для торговли на Московской бирже. Данный конструктор позволяет анализировать выбранную стратегию из перечня доступных, а также можно составить свою стратегию и проанализировать ее профиль. На картинке представлен внешний вид конструктора стратегий с пояснениями.

Здравствуйте! Подскажите, в какой программе вы собираете стратегии по опционам?

Для работы с опционами есть, так называемый, конструктор стратегий, встроенный в терминал QUIK. В меню терминала выбираем «расширения», далее «стратегия», затем нажимаем «создать стратегию».

В конструкторе стратегий представлены все опционы, доступные для торговли на Московской бирже. Данный конструктор позволяет анализировать выбранную стратегию из перечня доступных, а также можно составить свою стратегию и проанализировать ее профиль. На картинке представлен внешний вид конструктора стратегий с пояснениями.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-6.20.

Фьючерс на индекс РТС торгуется в повышательной ценовой тенденции. В настоящее время актуален повышательный тренд, развивающийся от уровня 117000 с 22.05.20, Основная поддержка расположена на уровне 117000, за ближайшую поддержку можно принять ценовой уровень 125000, от которого начиналась торговая сессия 05.06.20.

Разворотных моментов, на текущий момент, не наблюдается.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

Фьючерс на индекс РТС торгуется в повышательной ценовой тенденции. В настоящее время актуален повышательный тренд, развивающийся от уровня 117000 с 22.05.20, Основная поддержка расположена на уровне 117000, за ближайшую поддержку можно принять ценовой уровень 125000, от которого начиналась торговая сессия 05.06.20.

Разворотных моментов, на текущий момент, не наблюдается.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

{kind=link}

Друзья, мы возобновили ведение youtube-канала, но уже в формате видеожурнала сделок с биржевыми инструментами. Сделки совершаются по инструментам Срочного рынка Московской биржи – по фьючерсным и опционным контрактам.

Мы выделили отдельный торговый счет, на котором показываем примеры сделок, логику их совершения, риск-менеджмент. Публикуются все сделки, осуществляемые по данному счету, как прибыльные, так и убыточные.

Приглашаем Вас присоединиться, будем рады новым зрителям!

Ссылка на youtube-канал: https://www.youtube.com/channel/UCNBLleuKFJfrKDqkWcXsq6w/videos?view_as=subscriber

Мы выделили отдельный торговый счет, на котором показываем примеры сделок, логику их совершения, риск-менеджмент. Публикуются все сделки, осуществляемые по данному счету, как прибыльные, так и убыточные.

Приглашаем Вас присоединиться, будем рады новым зрителям!

Ссылка на youtube-канал: https://www.youtube.com/channel/UCNBLleuKFJfrKDqkWcXsq6w/videos?view_as=subscriber

О таймфреймах.

Если мы говорим о таймфреймах, то мы рассматриваем принятие торговых решений на основе графических формаций (паттернов). График цены и объема содержит в себе информацию о ценах и объемах тех сделок, которые были осуществлены за определенный интервал времени - таймфрейм. Если рассматривать график цены в виде японских свечей или баров, а объем в виде гистограмм, то мы получаем данные OHLC и объем сделок за выбранный таймфрейм в графическом виде. Любой график есть визуализация массива числовых данных, лежащего в его основе.

Вне зависимости от выбранного таймфрейма графика свечей или баров, массив данных будет одинаковый, а именно: цена открытия/закрытия/минимума/максимума и объем сделок за интервал времени.

Поэтому, если принятие торговых решений основывается на моделях, состоящих из комбинаций свечей или баров, то никакой разницы между таймфреймами нет. Основная задача перед спекулянтом будет заключаться в поиске статистически профитной стратегии на основе выбранного паттерна, риск-параметров, таймфрейма и торгуемого инструмента. Т.е. нужно будет заниматься комбинаторикой, чтобы подобрать оптимальные «настройки» стратегии.

Аналогичная ситуация, если в основе логической части стратегии лежат индикаторы технического анализа.

Также существуют стратегии, которые основываются на принятии торговых решений, исходя из анализа цены инструмента на двух таймфремах. Например, идентификация тренда осуществляется на часовом или дневном таймфрейме, а на 5 или 15-минутном происходит поиск точки входа (поиск паттерна). Если это трендовая стратегия, то позиция открывается в направлении тренда после коррекционной фазы. Если это контртрендовая стратегия, то на младшем таймфрейме, как правило, осущесвляется поиск разворотного паттерна. Комбинация таймфремов зависит от торгуемого инструмента и параметров стратегии, абсолютных значений нет.

Важным критерием при выборе таймфрейма является размер комфортного риска в сделке. Чем больше таймфрейм, тем выше риск в сделке при одинаковых объемах позиций. Например, при тогрговле на часовиках размер риска в сделке будет выше, чем при торговле на минутках. Размер риска в сделке можно контролировать путем изменения торгового объема, либо с помощью поиска аналогичных паттернов на таймфреймах с меньшим периодом.

Если мы говорим о таймфреймах, то мы рассматриваем принятие торговых решений на основе графических формаций (паттернов). График цены и объема содержит в себе информацию о ценах и объемах тех сделок, которые были осуществлены за определенный интервал времени - таймфрейм. Если рассматривать график цены в виде японских свечей или баров, а объем в виде гистограмм, то мы получаем данные OHLC и объем сделок за выбранный таймфрейм в графическом виде. Любой график есть визуализация массива числовых данных, лежащего в его основе.

Вне зависимости от выбранного таймфрейма графика свечей или баров, массив данных будет одинаковый, а именно: цена открытия/закрытия/минимума/максимума и объем сделок за интервал времени.

Поэтому, если принятие торговых решений основывается на моделях, состоящих из комбинаций свечей или баров, то никакой разницы между таймфреймами нет. Основная задача перед спекулянтом будет заключаться в поиске статистически профитной стратегии на основе выбранного паттерна, риск-параметров, таймфрейма и торгуемого инструмента. Т.е. нужно будет заниматься комбинаторикой, чтобы подобрать оптимальные «настройки» стратегии.

Аналогичная ситуация, если в основе логической части стратегии лежат индикаторы технического анализа.

Также существуют стратегии, которые основываются на принятии торговых решений, исходя из анализа цены инструмента на двух таймфремах. Например, идентификация тренда осуществляется на часовом или дневном таймфрейме, а на 5 или 15-минутном происходит поиск точки входа (поиск паттерна). Если это трендовая стратегия, то позиция открывается в направлении тренда после коррекционной фазы. Если это контртрендовая стратегия, то на младшем таймфрейме, как правило, осущесвляется поиск разворотного паттерна. Комбинация таймфремов зависит от торгуемого инструмента и параметров стратегии, абсолютных значений нет.

Важным критерием при выборе таймфрейма является размер комфортного риска в сделке. Чем больше таймфрейм, тем выше риск в сделке при одинаковых объемах позиций. Например, при тогрговле на часовиках размер риска в сделке будет выше, чем при торговле на минутках. Размер риска в сделке можно контролировать путем изменения торгового объема, либо с помощью поиска аналогичных паттернов на таймфреймах с меньшим периодом.

ТЕКУЩИЙ МОМЕНТ. RTS-6.20.

Фьючерс на индекс РТС по-прежнему торгуется в повышательной ценовой тенденции, отмеченной в наших обзорах ранее, развивающийся от уровня 117000 с 22.05.20. В настоящее время тестируется уровень 125000 сверху вниз. Об уровне 125000 мы также говорили в нашем прошлом обзоре, как уровне ближайшей поддержки.

Вместе с тем с 04.06.20 по настоящее время формируется диапазон проторговки 124000 - 130000. Соответственно, с точки зрения техники движения цены, можно предположить, что за какой из границ данного диапазона проторговки, верхней или нижней, закрепится цена инструмента, в ту сторону и последует дальнейшее движение по крайней мере на размерность, сравнимую с размерностью текущего диапазона проторговки.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

Фьючерс на индекс РТС по-прежнему торгуется в повышательной ценовой тенденции, отмеченной в наших обзорах ранее, развивающийся от уровня 117000 с 22.05.20. В настоящее время тестируется уровень 125000 сверху вниз. Об уровне 125000 мы также говорили в нашем прошлом обзоре, как уровне ближайшей поддержки.

Вместе с тем с 04.06.20 по настоящее время формируется диапазон проторговки 124000 - 130000. Соответственно, с точки зрения техники движения цены, можно предположить, что за какой из границ данного диапазона проторговки, верхней или нижней, закрепится цена инструмента, в ту сторону и последует дальнейшее движение по крайней мере на размерность, сравнимую с размерностью текущего диапазона проторговки.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

{kind=link}

ТЕКУЩИЙ МОМЕНТ. USDRUB.

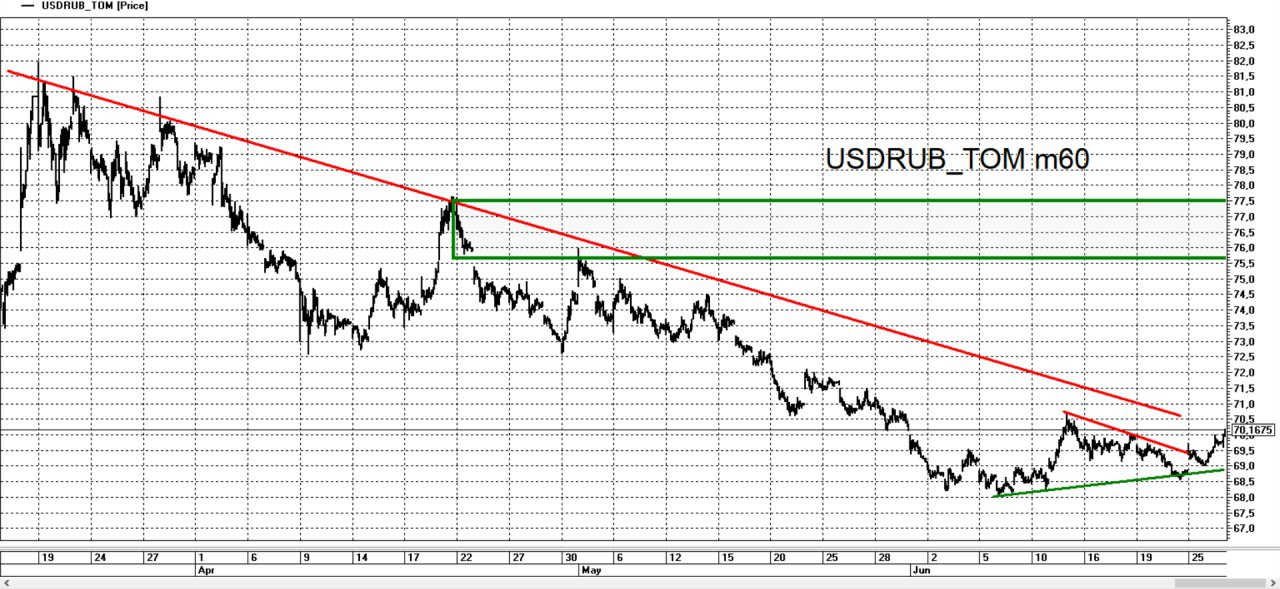

Валютная пара USDRUB, установив минимумы на уровне 68 рублей за доллар, “отскочила” вверх к уровню 70 рублей за доллар. О данном уровне, как о первой цели “отскока” вверх, мы писали в обзоре по данному инструменту 03.06.20.

В настоящее время поддержка лежит на уровне 68 рублей за доллар, что достаточно далеко. Ситуация для принятия каких-либо решений по данному инструменту именно сейчас, на наш взгляд, нейтральная.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB, установив минимумы на уровне 68 рублей за доллар, “отскочила” вверх к уровню 70 рублей за доллар. О данном уровне, как о первой цели “отскока” вверх, мы писали в обзоре по данному инструменту 03.06.20.

В настоящее время поддержка лежит на уровне 68 рублей за доллар, что достаточно далеко. Ситуация для принятия каких-либо решений по данному инструменту именно сейчас, на наш взгляд, нейтральная.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

#ответы_на_вопросы_подписчиков

Добрый день!Почему после закрытия сделки по фьючерсу RTS происходит изменение вариационной маржи по уже нулевой позиции. Когда закрыл позицию по RTS-6.20, в момент закрытия была одна вариационная маржа, а через несколько часов он немного изменилась, почему это происходит?

Дело в том, что в алгоритме расчета вариационной маржи по контрактам, котирующимся в пунктах и долларах США, используется индикативный курс валюты, рассчитываемый на основе курса USDRUBTOM. Фиксинг курса происходит в 13:45 (для промклиринга) и 18:30 (для вечернего клиринга). Если при закрытии позиции по инструменту RTS-6.20 курс USDRUBTOM был отличен от индикативного курса, фиксируемого в 13:45 (если сделка закрывалась до промклиринга), либо в 18:30 (если сделка была закрыта до вечернего клиринга), то вариационная маржа несколько изменится после определения индикативного курса. Индикативные курсы валют публикуются на сайте биржи по ссылке: https://www.moex.com/ru/derivatives/currency-rate.aspx.

Добрый день!Почему после закрытия сделки по фьючерсу RTS происходит изменение вариационной маржи по уже нулевой позиции. Когда закрыл позицию по RTS-6.20, в момент закрытия была одна вариационная маржа, а через несколько часов он немного изменилась, почему это происходит?

Дело в том, что в алгоритме расчета вариационной маржи по контрактам, котирующимся в пунктах и долларах США, используется индикативный курс валюты, рассчитываемый на основе курса USDRUBTOM. Фиксинг курса происходит в 13:45 (для промклиринга) и 18:30 (для вечернего клиринга). Если при закрытии позиции по инструменту RTS-6.20 курс USDRUBTOM был отличен от индикативного курса, фиксируемого в 13:45 (если сделка закрывалась до промклиринга), либо в 18:30 (если сделка была закрыта до вечернего клиринга), то вариационная маржа несколько изменится после определения индикативного курса. Индикативные курсы валют публикуются на сайте биржи по ссылке: https://www.moex.com/ru/derivatives/currency-rate.aspx.

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB, по-прежнему торгуется в понижательной ценовой тенденции, развивающейся со второй половины марта этого года от уровня 82 рубля за доллар. Пока данная тенденция является главенствующей. В рамках этой тенденции от уровня 68 рублей за доллар произошел отскок вверх до уровня 70,50 рублей за доллар. Соответственно от уровня 68 начинает формироваться поддержка. Ближайший уровень, на который сегодня стоит обратить внимание, это уровень 69 рублей за доллар. На данном уровне 09.06.20, 10.06.20 формировалось локальное сопротивление, которое было преодолено вверх 11.06.20. В настоящее время цена вновь приближается к данному уровню, но уже сверху вниз. В техническом анализе считается, что бывший уровень сопротивления зачастую становится поддержкой. Соответственно, если с текущих значений начнут превалировать покупки со стороны участников рынка, которые не позволят опуститься цене инструмента ниже уровня 69, то далее можно будет ожидать рота с целью преодоления предыдущего локального максимума 70,6975.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB, по-прежнему торгуется в понижательной ценовой тенденции, развивающейся со второй половины марта этого года от уровня 82 рубля за доллар. Пока данная тенденция является главенствующей. В рамках этой тенденции от уровня 68 рублей за доллар произошел отскок вверх до уровня 70,50 рублей за доллар. Соответственно от уровня 68 начинает формироваться поддержка. Ближайший уровень, на который сегодня стоит обратить внимание, это уровень 69 рублей за доллар. На данном уровне 09.06.20, 10.06.20 формировалось локальное сопротивление, которое было преодолено вверх 11.06.20. В настоящее время цена вновь приближается к данному уровню, но уже сверху вниз. В техническом анализе считается, что бывший уровень сопротивления зачастую становится поддержкой. Соответственно, если с текущих значений начнут превалировать покупки со стороны участников рынка, которые не позволят опуститься цене инструмента ниже уровня 69, то далее можно будет ожидать рота с целью преодоления предыдущего локального максимума 70,6975.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

Опубликовали новое видео на youtube-канале, посвященное риск-менеджменту среднесрочных и краткосрочных сделок.

https://www.youtube.com/watch?v=zuMvmDtLCOc&feature=youtu.be

https://www.youtube.com/watch?v=zuMvmDtLCOc&feature=youtu.be

YouTube

Трейдинг. Мой риск-менеджмент. Закрываю позицию по RTS-6.20. Управление рисками в сделке

Наш телеграм-канал -https://intg.me/stock_talk

Наша группа в ВК - https://vk.com/stock.talk

В видео изложены основные принципы риск-менеджмента, которые я применяю в своих сделках с биржевыми инструментами.

Веду публичный онлайн журнал своих сделок по отдельному…

Наша группа в ВК - https://vk.com/stock.talk

В видео изложены основные принципы риск-менеджмента, которые я применяю в своих сделках с биржевыми инструментами.

Веду публичный онлайн журнал своих сделок по отдельному…

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB торгуется у уровня 69 рублей за доллар, который является поддержкой на сегодняшний день. Вместе с тем с 15.06.20 обозначен и ближайший уровень сопротивления у значения 70 рублей за доллар. Таким образом на текущей неделе сложилась проторговка диапазона с 69 до 70 рублей за доллар.

С технической точки зрения, за какую из границ диапазона, верхнюю или нижнюю, в ближайшее время, выйдет цена инструмента, в ту сторону и будет продолжено последующее движение.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB торгуется у уровня 69 рублей за доллар, который является поддержкой на сегодняшний день. Вместе с тем с 15.06.20 обозначен и ближайший уровень сопротивления у значения 70 рублей за доллар. Таким образом на текущей неделе сложилась проторговка диапазона с 69 до 70 рублей за доллар.

С технической точки зрения, за какую из границ диапазона, верхнюю или нижнюю, в ближайшее время, выйдет цена инструмента, в ту сторону и будет продолжено последующее движение.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

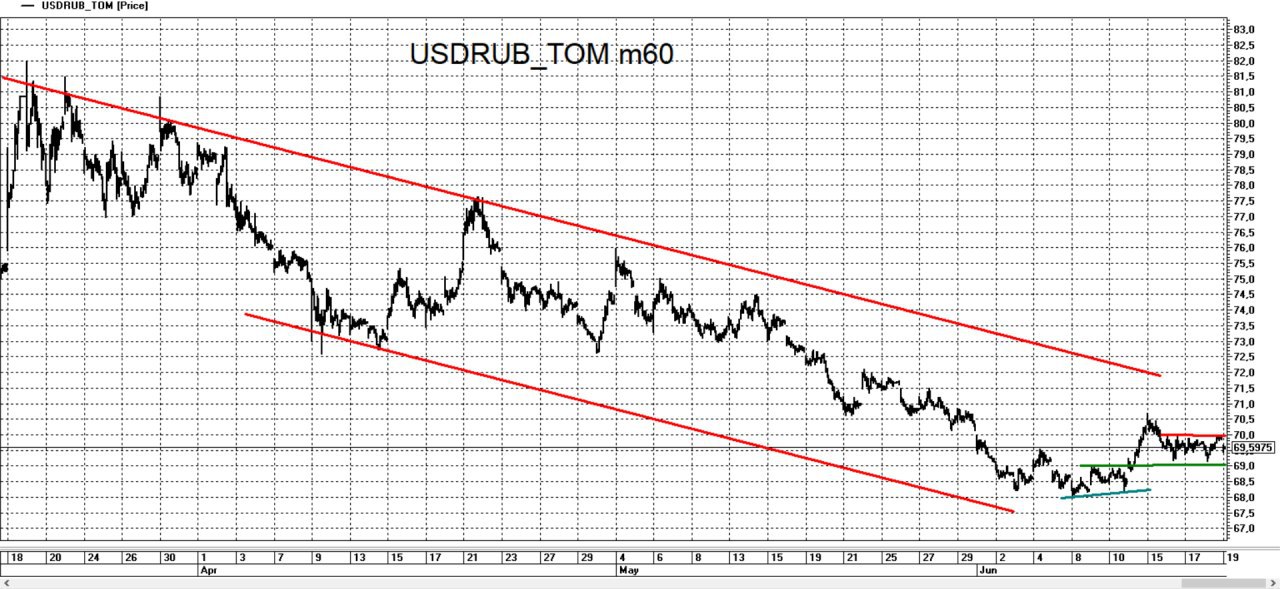

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB торгуется в рамках нисходящей тенденции, берущей свое начало со второй половины марта этого года от уровня 82 рубля за доллар.

С 15.06.20 инструмент торговался в диапазоне от 69 до 70 рублей за доллар. В настоящее время цена выходит за нижнюю границу данного диапазона проторговки. Таким образом, следуя логике трендового движения, на первый план выходит нисходящая тенденция, начавшая свое развитие с 15.06.20 от уровня 70,50 рублей за доллар, целями движения которой станет тестирование и пробитие уровня предыдущего минимума, 68 рублей за доллар.

Вместе с тем, уровень 68 может оказывать поддержку, а если он устоит, то за этим последует движение вверх, с целью слома нисходящей тенденции, развивающейся с 15.06.20.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB торгуется в рамках нисходящей тенденции, берущей свое начало со второй половины марта этого года от уровня 82 рубля за доллар.

С 15.06.20 инструмент торговался в диапазоне от 69 до 70 рублей за доллар. В настоящее время цена выходит за нижнюю границу данного диапазона проторговки. Таким образом, следуя логике трендового движения, на первый план выходит нисходящая тенденция, начавшая свое развитие с 15.06.20 от уровня 70,50 рублей за доллар, целями движения которой станет тестирование и пробитие уровня предыдущего минимума, 68 рублей за доллар.

Вместе с тем, уровень 68 может оказывать поддержку, а если он устоит, то за этим последует движение вверх, с целью слома нисходящей тенденции, развивающейся с 15.06.20.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

Те, кто торгует фьючерсами внутри дня, и использует информацию по количеству открытых позиций (открытый интерес – ОИ), скорее всего, сталкивались с ситуациями, когда торговый объем составил, например, 1000 контрактов, а ОИ изменился на 20 000. Пример такой ситуации приведен на скрине ниже по фьючерсу SBRF-9.20.

16 июня за период с 16:25 до 16:30 МСК торговый объем составил примерно 200 контрактов, а ОИ вырос с 65 до 120 тысяч контрактов.

Кто использует ОИ, знает, что, если оба контрагента открывают новые позиции объемом в 1 контракт, то ОИ увеличивается на +2; если один контрагент открывает позицию в 1 контракт, а второй закрывает свою на тот же объем, то ОИ не изменяется; если оба закрывают свои позиции по 1 контракту каждый, то ОИ меняется на -2.

Вот и получается, что на скрине ниже мы видим объем торгов в 200 контрактов, то ОИ, вроде как максимально может увеличиться на +400 контрактов. По факту же ОИ увеличился, примерно, на 55 000 контрактов.

Бытует такое мнение, что скрытый объем - это внебиржевые сделки крупного игрока.

Начнем с того, что по определению фьючерс – биржевой инструмент, а на внебиржевом рынке заключаются форвардные контракты.Так вот и возникает вопрос, как это получается, что объем сделок несопоставим с изменением ОИ? Чтобы ответить на этот вопрос, нужно заглянуть «внутрь» торгов. В этом нам поможет полный журнал заявок торговой системы биржи.

Так как статья объемная, полностью ее опубликовали в блоге на нашем сайте по ссылке:

https://www.o-n-i-s.ru/2020/06/24/otkrytyj-interes-i-torgovye-obemy/

16 июня за период с 16:25 до 16:30 МСК торговый объем составил примерно 200 контрактов, а ОИ вырос с 65 до 120 тысяч контрактов.

Кто использует ОИ, знает, что, если оба контрагента открывают новые позиции объемом в 1 контракт, то ОИ увеличивается на +2; если один контрагент открывает позицию в 1 контракт, а второй закрывает свою на тот же объем, то ОИ не изменяется; если оба закрывают свои позиции по 1 контракту каждый, то ОИ меняется на -2.

Вот и получается, что на скрине ниже мы видим объем торгов в 200 контрактов, то ОИ, вроде как максимально может увеличиться на +400 контрактов. По факту же ОИ увеличился, примерно, на 55 000 контрактов.

Бытует такое мнение, что скрытый объем - это внебиржевые сделки крупного игрока.

Начнем с того, что по определению фьючерс – биржевой инструмент, а на внебиржевом рынке заключаются форвардные контракты.Так вот и возникает вопрос, как это получается, что объем сделок несопоставим с изменением ОИ? Чтобы ответить на этот вопрос, нужно заглянуть «внутрь» торгов. В этом нам поможет полный журнал заявок торговой системы биржи.

Так как статья объемная, полностью ее опубликовали в блоге на нашем сайте по ссылке:

https://www.o-n-i-s.ru/2020/06/24/otkrytyj-interes-i-torgovye-obemy/

{kind=link}

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB с 15.06.20 от уровня 70,50 торгуется в нисходящей тенденции. Для слома этой тенденции инструменту необходимо преодолеть вверх уровень 70 рублей за доллар, который являлся максимумом торговой сессии 18.06.20. Если этого не произойдет, то цена инструмента продолжит снижение в рамках данной нисходящей тенденции.

Вместе с тем, как мы отмечали ранее, уровень 68 оказывает поддержку, и если он устоит и не будет пройден вниз в ближайшее время, то попытка слома нисходящей тенденции, развивающейся с 15.06.20 продолжится.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB с 15.06.20 от уровня 70,50 торгуется в нисходящей тенденции. Для слома этой тенденции инструменту необходимо преодолеть вверх уровень 70 рублей за доллар, который являлся максимумом торговой сессии 18.06.20. Если этого не произойдет, то цена инструмента продолжит снижение в рамках данной нисходящей тенденции.

Вместе с тем, как мы отмечали ранее, уровень 68 оказывает поддержку, и если он устоит и не будет пройден вниз в ближайшее время, то попытка слома нисходящей тенденции, развивающейся с 15.06.20 продолжится.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

#ответы_на_вопросы_подписчиков

Привет, в какой валюте должны быть деньги на счете на фортс, если фьючерс торгуется в долларах? И как считается по долларовым контрактам вариационная маржа?

Фьючерсные и опционные контракты на Срочном рынке Московской бирже могут котироваться в рублях, долларах или пунктах. Для открытия позиции необходимо внести гарантийное обеспечение (ГО), которое на Срочном рынке всегда исчисляется и взимается в рублях. Вариационная маржа, также начисляется/списывается в рублях. Размер вариационной маржи по контрактам, котирующимся в долларах США, зависит от индикативного курса доллара. Индикативный курс определяется на основе инструмента валютного рынка Московской биржи USDRUBTOM. Фиксинг курса происходит в 13:45 (для промклиринга) и 18:30 (для вечернего клиринга).

Рассмотрим пример. В 15:00 была открыта длинная позиция по 1 фьючерсу на Brent по цене 40 долларов за баррель. На момент вечернего клиринга, цена фьючерса выросла до 41 доллара. А индикативный курс доллара для расчета вариационной маржи в вечерний клиринг 70 рублей. Вариационная маржа (ВМ) будет рассчитываться следующим образом:

ВМ= (41-40)7010=700 рублей, где 41 – цена инструмента, перед началом клиринга, 40 – цена открытия позиции, 70 – индикативный курс, 10 – количество баррелей в контракте.

Если у Вас возник вопрос, напишите его админу канала @stock_talk_admin.

Привет, в какой валюте должны быть деньги на счете на фортс, если фьючерс торгуется в долларах? И как считается по долларовым контрактам вариационная маржа?

Фьючерсные и опционные контракты на Срочном рынке Московской бирже могут котироваться в рублях, долларах или пунктах. Для открытия позиции необходимо внести гарантийное обеспечение (ГО), которое на Срочном рынке всегда исчисляется и взимается в рублях. Вариационная маржа, также начисляется/списывается в рублях. Размер вариационной маржи по контрактам, котирующимся в долларах США, зависит от индикативного курса доллара. Индикативный курс определяется на основе инструмента валютного рынка Московской биржи USDRUBTOM. Фиксинг курса происходит в 13:45 (для промклиринга) и 18:30 (для вечернего клиринга).

Рассмотрим пример. В 15:00 была открыта длинная позиция по 1 фьючерсу на Brent по цене 40 долларов за баррель. На момент вечернего клиринга, цена фьючерса выросла до 41 доллара. А индикативный курс доллара для расчета вариационной маржи в вечерний клиринг 70 рублей. Вариационная маржа (ВМ) будет рассчитываться следующим образом:

ВМ= (41-40)7010=700 рублей, где 41 – цена инструмента, перед началом клиринга, 40 – цена открытия позиции, 70 – индикативный курс, 10 – количество баррелей в контракте.

Если у Вас возник вопрос, напишите его админу канала @stock_talk_admin.

#ответы_на_вопросы_подписчиков

Добрый день! Я новичок. Скажите, в чем принципиальное отличие Московской биржи от форекса?

Московская биржа – является организатором торгов, иначе говоря, биржей, деятельность которой регламентируется ФЗ-39 и ФЗ-325, а регулятором выступает ЦБ. Посредником между клиентами и биржей выступает брокер – лицензированный профессиональный участник биржи, деятельность которого также регулируется и контролируется. Клиент, когда принимает решение купить какой-либо актив, подает заявку брокеру, а тот, в свою очередь, эту заявку выставляет на биржу. Заявка будет исполнена в порядке аукциона, либо не будет исполнена, если не будет противоположных заявок по удовлетворяющей цене. Брокер зарабатывает на комиссиях от торгового оборота клиента и на маржинальном кредитовании клиента.

А форекс – внебиржевой межбанковский «рынок». Но, для частных лиц, форекс – торговля контрактами на разницу курсов с дилером, у которого клиент открывает, так называемый «счет». Дилер сам же и котирует эти контракты. Если на бирже брокер является проводником заявки клиента на биржу, то в случае с розничным форексом – дилер является одним из контрагентов в сделке. Второй контрагент – клиент дилера. Дилер зарабатывает на проигрышах клиентов.

Если у Вас возник вопрос, напишите его админу канала @stock_talk_admin.

Добрый день! Я новичок. Скажите, в чем принципиальное отличие Московской биржи от форекса?

Московская биржа – является организатором торгов, иначе говоря, биржей, деятельность которой регламентируется ФЗ-39 и ФЗ-325, а регулятором выступает ЦБ. Посредником между клиентами и биржей выступает брокер – лицензированный профессиональный участник биржи, деятельность которого также регулируется и контролируется. Клиент, когда принимает решение купить какой-либо актив, подает заявку брокеру, а тот, в свою очередь, эту заявку выставляет на биржу. Заявка будет исполнена в порядке аукциона, либо не будет исполнена, если не будет противоположных заявок по удовлетворяющей цене. Брокер зарабатывает на комиссиях от торгового оборота клиента и на маржинальном кредитовании клиента.

А форекс – внебиржевой межбанковский «рынок». Но, для частных лиц, форекс – торговля контрактами на разницу курсов с дилером, у которого клиент открывает, так называемый «счет». Дилер сам же и котирует эти контракты. Если на бирже брокер является проводником заявки клиента на биржу, то в случае с розничным форексом – дилер является одним из контрагентов в сделке. Второй контрагент – клиент дилера. Дилер зарабатывает на проигрышах клиентов.

Если у Вас возник вопрос, напишите его админу канала @stock_talk_admin.

ТЕКУЩИЙ МОМЕНТ. USDRUB.

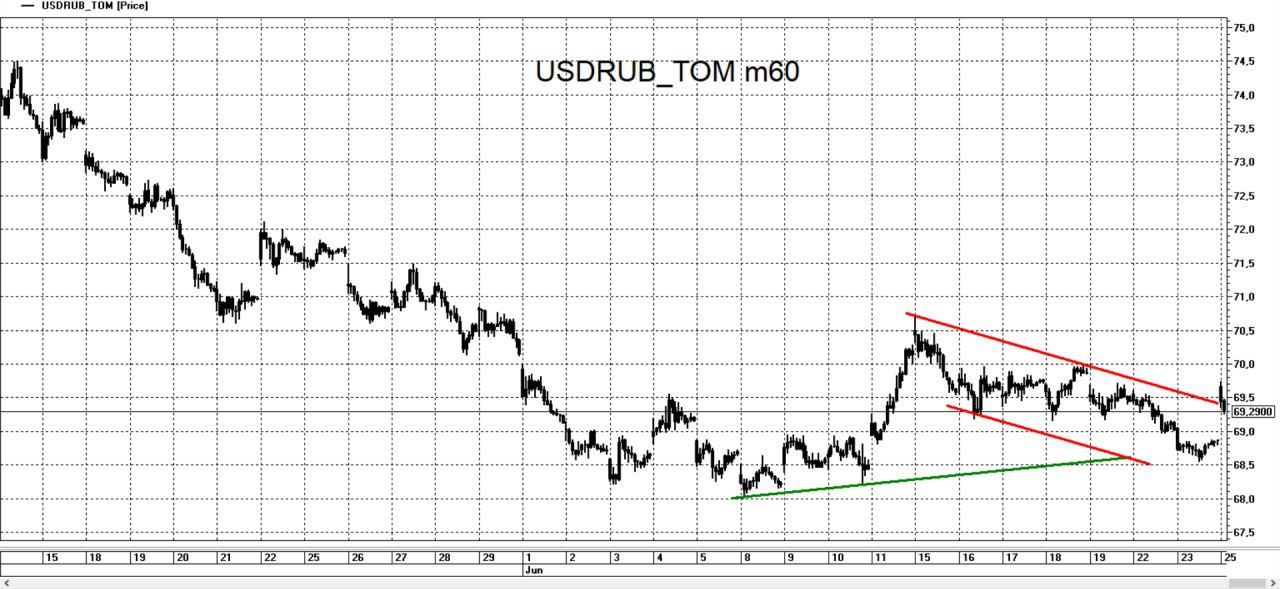

Валютная пара USDRUB 08.06.20 обозначила минимум на уровне 68 рублей за доллар США. Данный минимум устоял, поэтому на сегодняшний день можно говорить о поддержке, формирующейся от уровня 68 рублей за доллар. В настоящее время сломлена нисходящая тенденция, развивающаяся с 15.06.20 от уровня 70,50. Таким образом на первый план выходит сценарий с формированием повышательной тенденции от уровня 68 рублей за доллар. Первым сопротивлением в данной повышательной тенденции является уровень 70,50 на котором был зафиксирован локальный максимум торговой сессии от 15.06.20. Поддержкой является уровень повышающихся с 08.06.20 локальных минимумов.

Если сейчас говорить о каких-то целях движения в рамках этой повышательной тенденции, то это уровень 76 рублей за доллар, но при условии что нижняя граница формирующейся повышательной тенденции не будет преодолена вниз.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB 08.06.20 обозначила минимум на уровне 68 рублей за доллар США. Данный минимум устоял, поэтому на сегодняшний день можно говорить о поддержке, формирующейся от уровня 68 рублей за доллар. В настоящее время сломлена нисходящая тенденция, развивающаяся с 15.06.20 от уровня 70,50. Таким образом на первый план выходит сценарий с формированием повышательной тенденции от уровня 68 рублей за доллар. Первым сопротивлением в данной повышательной тенденции является уровень 70,50 на котором был зафиксирован локальный максимум торговой сессии от 15.06.20. Поддержкой является уровень повышающихся с 08.06.20 локальных минимумов.

Если сейчас говорить о каких-то целях движения в рамках этой повышательной тенденции, то это уровень 76 рублей за доллар, но при условии что нижняя граница формирующейся повышательной тенденции не будет преодолена вниз.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

RTS-9.20. На дневном графике цены инструмента красными линиями отмечены два ценовых уровня: 120 000 и 125 000. Учитывая текущую развивающуюся коррекцию по инструменту, при достижении одного из этих уровней можно рассматривать открытие опционной позиции по покупке волатильности со сроком экспирации в сентябре (17.09) и центром конструкции на одном из указанных уровней.

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB, в рамках движения в повышательной тенденции, развивающейся с 08.06.20 от уровня 68 рублей за доллар подошла к первому уровню сопротивления. В текущей ситуации ближайший спекулятивный уровень поддержки расположен у отметки 70 рублей за доллар, от которой происходит сегодняшний рост цены инструмента. Пока ближайшей целью сегодняшнего повышательного движения является преодоление максимума, сформированного 15.06.20 на отметке 70,6975 и “доработка” верхней границы, отмеченной повышательной тенденции.

Вместе с тем, если у значений, близких к текущим будет сформирован разворотный паттерн, то цена инструмента может вновь отправится к нижней границе повышательной тенденции.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB, в рамках движения в повышательной тенденции, развивающейся с 08.06.20 от уровня 68 рублей за доллар подошла к первому уровню сопротивления. В текущей ситуации ближайший спекулятивный уровень поддержки расположен у отметки 70 рублей за доллар, от которой происходит сегодняшний рост цены инструмента. Пока ближайшей целью сегодняшнего повышательного движения является преодоление максимума, сформированного 15.06.20 на отметке 70,6975 и “доработка” верхней границы, отмеченной повышательной тенденции.

Вместе с тем, если у значений, близких к текущим будет сформирован разворотный паттерн, то цена инструмента может вновь отправится к нижней границе повышательной тенденции.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}