ТЕМПЫ КИТАЙСКОЙ ЭКОНОМИКИ ЗАМЕДЛИЛИСЬ ДО ЧЕТЫРЕХ ПРОЦЕНТОВ

Охлаждение одной из ведущих мировых экономик продолжается. Темпы ВВП – уже 4% (хотя вышли лучше ожиданий в 3.6%). Более высокие затраты на сырье, перебои поставок и усиление экологического контроля негативно сказываются на промышленности, в то время как вспышки COVID-19 сильно сдерживают потребительские расходы. Проблемы в строительном секторе также способствовали снижению роста экономики.

• ВВП 4кв21: 4.0% гг (ожидалось 3.6% гг) vs 4.9% гг в 3кв21

• Промышленность: 4.3% гг (ожидалось 3.6%) vs 3.8% гг в ноябре

• Розничные продажи: 1.7% гг (ожидалось 3.7% гг) vs 3.9% гг в ноябре

• Инвестиции (с начала года): 4.9% гг vs 5.2% в январе-ноябре

Охлаждение одной из ведущих мировых экономик продолжается. Темпы ВВП – уже 4% (хотя вышли лучше ожиданий в 3.6%). Более высокие затраты на сырье, перебои поставок и усиление экологического контроля негативно сказываются на промышленности, в то время как вспышки COVID-19 сильно сдерживают потребительские расходы. Проблемы в строительном секторе также способствовали снижению роста экономики.

• ВВП 4кв21: 4.0% гг (ожидалось 3.6% гг) vs 4.9% гг в 3кв21

• Промышленность: 4.3% гг (ожидалось 3.6%) vs 3.8% гг в ноябре

• Розничные продажи: 1.7% гг (ожидалось 3.7% гг) vs 3.9% гг в ноябре

• Инвестиции (с начала года): 4.9% гг vs 5.2% в январе-ноябре

ВЗРЫВНОЙ РОСТ ЗАБОЛЕВАЕМОСТИ В МИРЕ НЕСКОЛЬКО ПРИТОРМОЗИЛСЯ

За последние сутки число новых выявленных случаев Covid-19 составило 1.941К vs 2.450К накануне. Смертность: 4К vs 5.8К двумя днями ранее

Некоторое замедление количества заразившихся COVID-19 в мире в первую очередь обусловлено снижением их числа в лидере ТОП-15, США, суточные показатели которых снизились с запредельных отметок 700-800К в день. Россия по-прежнему находится за пределами списка, несмотря на возобновившийся рост.

Австралийское Управление терапевтических товаров выпустило рекомендацию Правительству страны о признании российской вакцины Спутник-V. Регулятор оценил, что двойная доза Спутника демонстрирует эффективность против заражения в 89%, и на 98-100% защищает от тяжелого протекания болезни и вызванных осложнений, а также сокращает количество смертельных случаев.

За последние сутки число новых выявленных случаев Covid-19 составило 1.941К vs 2.450К накануне. Смертность: 4К vs 5.8К двумя днями ранее

Некоторое замедление количества заразившихся COVID-19 в мире в первую очередь обусловлено снижением их числа в лидере ТОП-15, США, суточные показатели которых снизились с запредельных отметок 700-800К в день. Россия по-прежнему находится за пределами списка, несмотря на возобновившийся рост.

Австралийское Управление терапевтических товаров выпустило рекомендацию Правительству страны о признании российской вакцины Спутник-V. Регулятор оценил, что двойная доза Спутника демонстрирует эффективность против заражения в 89%, и на 98-100% защищает от тяжелого протекания болезни и вызванных осложнений, а также сокращает количество смертельных случаев.

🟢🔴 - Сегодня торги в США не проводятся из-за празднования дня М-Л Кинга, закрытие минувшая неделя закрылась номинальным плюсом по индексу широкого рынка, в то же время, наблюдались продажи в индустриальном и особенно в финансовом секторах (слабая отчетность некоторых крупных банков). В Азии - смешанные настроения, сегодня Китай представил довольно сдержанные цифры по объемам потребительского спроса, но в то же время Народный Банк Китая снизил на 10 бп ставки по займам medium-term lending facility (MLF) до 2.85% с предыдущих 2.95%. Нефть удерживается на высоких уровнях - рынок все больше уверен в ограниченном влиянии омикрона на глобальный спрос

MMI Market Sentiment Index

MMI Market Sentiment Index

🟢🔴 - Смешанные настроения на ЕМ, минимальные, преимущественно понижательные настроения в секторе валют. Минувшая неделя закрывалась ростом суверенных рисков и давлением в сегменте локального госдолга, Россия оказалась главным аутсайдером практически по всем видам активов

MMI Market Sentiment Index

MMI Market Sentiment Index

ЭКОНОМИКА США: ГОДОВЫЕ ТЕМПЫ ПРОМЫШЛЕННОСТИ И РОЗНИЦЫ ВНОВЬ СНИЖАЮТСЯ

Опубликованные в пятницу цифры свидетельствуют, что декабрь охарактеризовался дальнейшим ухудшением темпов динамики в промышленности (снижение на -0.1% мм vs 0.7% мм месяцем ранее, годичный прирост - сильно ниже темпов ноября). Производство заметно замедлилось из-за сектора машиностроения по причине продолжающейся нехватки микрочипов, что ограничило выпуск автомобилей (-6% гг). Один из немногих секторов в плюсе месяц-к-месяцу: добыча (+2% мм).

Вышедшая хуже ожиданий динамика розничных продаж (-1.9% мм и 16.95% гг) обусловлена не в последнюю очередь более ранним стартом предновогодних покупок населением из-за опасений, что ближе к Рождеству может возникнуть дефицит к-л товаров.

Опубликованные в пятницу цифры свидетельствуют, что декабрь охарактеризовался дальнейшим ухудшением темпов динамики в промышленности (снижение на -0.1% мм vs 0.7% мм месяцем ранее, годичный прирост - сильно ниже темпов ноября). Производство заметно замедлилось из-за сектора машиностроения по причине продолжающейся нехватки микрочипов, что ограничило выпуск автомобилей (-6% гг). Один из немногих секторов в плюсе месяц-к-месяцу: добыча (+2% мм).

Вышедшая хуже ожиданий динамика розничных продаж (-1.9% мм и 16.95% гг) обусловлена не в последнюю очередь более ранним стартом предновогодних покупок населением из-за опасений, что ближе к Рождеству может возникнуть дефицит к-л товаров.

В МОСКВЕ – СУТОЧНЫЙ МАКСИМУМ, НАЧИНАЯ С 31 ОКТЯБРЯ. СМЕРТНОСТЬ – НА МЕСТЕ

РОССИЯ:

• 30 726 заболевших за сутки vs 29 230 и 27 179 в предыдущие пару дней.

• 670 умерших vs 686 и 723 в последние два дня.

МОСКВА:

• 7 529 вчера vs 6 480 и 6 555 за предыдущие двое суток.

• 67 умерших vs 70 и 68 в последние два дня.

Количество тестов за позавчера – 500К (до этого – 500К)

РОССИЯ:

• 30 726 заболевших за сутки vs 29 230 и 27 179 в предыдущие пару дней.

• 670 умерших vs 686 и 723 в последние два дня.

МОСКВА:

• 7 529 вчера vs 6 480 и 6 555 за предыдущие двое суток.

• 67 умерших vs 70 и 68 в последние два дня.

Количество тестов за позавчера – 500К (до этого – 500К)

Forwarded from СМАРТЛАБ

Врагу не сдаётся наш гордый Варяг!

В конце прошлой недели на российском фондовом рынке лилась кровь.

Переговоры Россия-НАТО закончились ничем. Звенящая тишина простояла за закрытыми дверями недолго. Сперва представители российского МИДа высказались в духе “когда заканчиваются слова, начинают говорить орудия”. Американские конгрессмены традиционно ответили мантрами про отключение нашей страны от SWIFT и санкциями на госдолг, но сдобрили их щепоткой куда более прикладных, реальных и дерзких угроз.

Страховка от дефолта России (CDS) выросла за пятницу на 3.8%, доллар с топтания в районе 74.5 задёрнулся выше 76, индекс RGBI потерял сразу пару процентов, доходности ОФЗ почти взяли штурмом двузначную отметку…Кровавая баня началась!

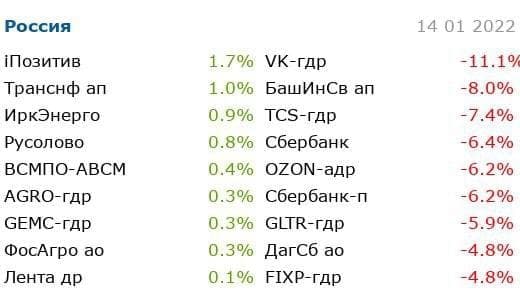

Первыми, конечно же, повалились банки, в отношении которых слово “санкции” было сказано персонально. Драматичнее всех начал крушиться Сбер, как основной прокси на Россию. Биржевой стакан ломился от бидов убегающих нерезидентов, Зелёный похудел на 12,5% за неделю. Аналогичная участь постигла ВТБ. Нерезов там поменьше, поэтому и падение было не таким впечатляющим, но -5% за неделю - это больно. За старшими товарищами пошёл Тинькофф, доказывая, что он всё-таки банк, а не технологическая компания: - 6,2% за неделю.

Хотя может Тинькофф и не банк, ибо финтехи тоже дружно зашагали вниз. Яндекс отдал за неделю 5,5% капитализации, OZON неприличные 13,5% (исторический минимум). К падению VK инвесторы уже начинают относиться как к само собой разумеющемуся событию, но потерять за неделю 14,2% стоимости (исторический минимум) после того, как ты и так уже потерял четверть капитализации за месяц - это талант.

Ритейлеры держались чуть достойнее, но тоже сдались под натиском общерыночных тенденций. От скромных -3% в МВидео до -6,9% за неделю в X5 Group. Совершенно ошеломительно на этом фоне смотрелась драма в FixPrice, скатившимся за неделю на 19,4%.

Новоиспечённые IPOшники российского рынка поддержали бывалых. ЦИАН за одну только пятницу выдохнул на 6% капитализации, обновив исторический минимум.

Ренессанс смог за день упасть только на 4%, но также добрался до рекордно минимальной цены.

Но были в этом хит-параде падших и позитивные пятна. Причём как в метафизическом смысле, так и буквально:

Лидером роста в пятницу стали Positive Technologies. Компания единственной из всего российского рынка смогла прибавить более 1% за день. То, что раньше ставили Позитиву “в вину” - санкции и отсутствие иностранных институционалов при размещении, теперь стало козырем в рукаве: в капитале только российские физики, бизнес не зависит от иностранных доходов, да и в случае реальной конфронтации с Западом кибербез явно получит дополнительный импульс: государство наверняка окажет поддержку столь чувствительной отрасли. Так что можно рассматривать бумагу как защитный актив на волатильном и непредсказуемом рынке. Информационная безопасность - новая нефть!

Кстати, котировки самих нефтяников поддержала дорожающая Brent. Лукойл и ГПН скорректировались на символический 1%, Татнефть и Роснефть вообще закрыли неделю в плюсе (правда, также символическом).

Внушительным ростом на 7,8% за неделю отметился ПИК. Но бумага за последние пол года была и на 1500, и ниже 1000, поэтому очевидным кандидатом на лонг компанию не назовёшь.

Против рынка также рос ФосАгро прибавив около 2% за неделю. Компания в последний год крайне стабильна и растёт “при любой погоде”.

Короче, неделька выдалась нервной. Упали не только лишь все. Тем пристальнее стоит следить за теми, кто смог противостоять обвалу и вырасти в условиях паники, хаоса и тотальной распродажи.

P.S. Среди выросших в цене на прошлой неделе оказались также акции Белуги, но оно и неудивительно в такой нервной обстановке! Тут и комментировать нечего =)

В конце прошлой недели на российском фондовом рынке лилась кровь.

Переговоры Россия-НАТО закончились ничем. Звенящая тишина простояла за закрытыми дверями недолго. Сперва представители российского МИДа высказались в духе “когда заканчиваются слова, начинают говорить орудия”. Американские конгрессмены традиционно ответили мантрами про отключение нашей страны от SWIFT и санкциями на госдолг, но сдобрили их щепоткой куда более прикладных, реальных и дерзких угроз.

Страховка от дефолта России (CDS) выросла за пятницу на 3.8%, доллар с топтания в районе 74.5 задёрнулся выше 76, индекс RGBI потерял сразу пару процентов, доходности ОФЗ почти взяли штурмом двузначную отметку…Кровавая баня началась!

Первыми, конечно же, повалились банки, в отношении которых слово “санкции” было сказано персонально. Драматичнее всех начал крушиться Сбер, как основной прокси на Россию. Биржевой стакан ломился от бидов убегающих нерезидентов, Зелёный похудел на 12,5% за неделю. Аналогичная участь постигла ВТБ. Нерезов там поменьше, поэтому и падение было не таким впечатляющим, но -5% за неделю - это больно. За старшими товарищами пошёл Тинькофф, доказывая, что он всё-таки банк, а не технологическая компания: - 6,2% за неделю.

Хотя может Тинькофф и не банк, ибо финтехи тоже дружно зашагали вниз. Яндекс отдал за неделю 5,5% капитализации, OZON неприличные 13,5% (исторический минимум). К падению VK инвесторы уже начинают относиться как к само собой разумеющемуся событию, но потерять за неделю 14,2% стоимости (исторический минимум) после того, как ты и так уже потерял четверть капитализации за месяц - это талант.

Ритейлеры держались чуть достойнее, но тоже сдались под натиском общерыночных тенденций. От скромных -3% в МВидео до -6,9% за неделю в X5 Group. Совершенно ошеломительно на этом фоне смотрелась драма в FixPrice, скатившимся за неделю на 19,4%.

Новоиспечённые IPOшники российского рынка поддержали бывалых. ЦИАН за одну только пятницу выдохнул на 6% капитализации, обновив исторический минимум.

Ренессанс смог за день упасть только на 4%, но также добрался до рекордно минимальной цены.

Но были в этом хит-параде падших и позитивные пятна. Причём как в метафизическом смысле, так и буквально:

Лидером роста в пятницу стали Positive Technologies. Компания единственной из всего российского рынка смогла прибавить более 1% за день. То, что раньше ставили Позитиву “в вину” - санкции и отсутствие иностранных институционалов при размещении, теперь стало козырем в рукаве: в капитале только российские физики, бизнес не зависит от иностранных доходов, да и в случае реальной конфронтации с Западом кибербез явно получит дополнительный импульс: государство наверняка окажет поддержку столь чувствительной отрасли. Так что можно рассматривать бумагу как защитный актив на волатильном и непредсказуемом рынке. Информационная безопасность - новая нефть!

Кстати, котировки самих нефтяников поддержала дорожающая Brent. Лукойл и ГПН скорректировались на символический 1%, Татнефть и Роснефть вообще закрыли неделю в плюсе (правда, также символическом).

Внушительным ростом на 7,8% за неделю отметился ПИК. Но бумага за последние пол года была и на 1500, и ниже 1000, поэтому очевидным кандидатом на лонг компанию не назовёшь.

Против рынка также рос ФосАгро прибавив около 2% за неделю. Компания в последний год крайне стабильна и растёт “при любой погоде”.

Короче, неделька выдалась нервной. Упали не только лишь все. Тем пристальнее стоит следить за теми, кто смог противостоять обвалу и вырасти в условиях паники, хаоса и тотальной распродажи.

P.S. Среди выросших в цене на прошлой неделе оказались также акции Белуги, но оно и неудивительно в такой нервной обстановке! Тут и комментировать нечего =)

{kind=link}

КОНТЕЙНЕРНЫЕ ПЕРЕВОЗКИ: УМЕРЕННО-ПОВЫШАТЕЛЬНАЯ ДИНАМИКА В ТАРИФАХ СОХРАНЯЕТСЯ

Один из ключевых индикаторов состояния мировой торговли - индекс контейнерных перевозок (https://www.drewry.co.uk/supply-chain-advisors/supply-chain-expertise/world-container-index-assessed-by-drewry), по итогам прошлой недели вырос на $136 (vs роста на $211 неделей ранее) до отметки в $9.545 (+1% нед/нед).

Очевидно, ключевую роль в некотором росте тарифов играет приближающийся китайский Новый Год (1 февраля), и не исключено, что после этих праздников расценки могут стабилизироваться.

В разрезе основных торговых направлений, наибольший рост зафиксирован на маршрутах из Шанхая: до Роттердама (3% нед/нед), до Нью-Йорка (2% нед/нед), до Лос-Анжелеса (1% нед/нед) В то же время цены из Роттердама в Шанхай вновь снизились на 2 процента, как и неделей ранее.

Один из ключевых индикаторов состояния мировой торговли - индекс контейнерных перевозок (https://www.drewry.co.uk/supply-chain-advisors/supply-chain-expertise/world-container-index-assessed-by-drewry), по итогам прошлой недели вырос на $136 (vs роста на $211 неделей ранее) до отметки в $9.545 (+1% нед/нед).

Очевидно, ключевую роль в некотором росте тарифов играет приближающийся китайский Новый Год (1 февраля), и не исключено, что после этих праздников расценки могут стабилизироваться.

В разрезе основных торговых направлений, наибольший рост зафиксирован на маршрутах из Шанхая: до Роттердама (3% нед/нед), до Нью-Йорка (2% нед/нед), до Лос-Анжелеса (1% нед/нед) В то же время цены из Роттердама в Шанхай вновь снизились на 2 процента, как и неделей ранее.

ПРОГНОЗ UBS ПО ЭКОНОМИКЕ РОССИИ НА 2022 ГОД - ДОСТАТОЧНО ОПТИМИСТИЧНЫЙ, ОЖИДАНИЯ ПО ИНФЛЯЦИИ (СРЕДНЕГОДОВОЙ) – 6.6%

UBS ожидает рост мировой экономики в 2022-23 гг на 4.7% и 3.6% гг. По России на этот год оценки выше рынка, прогнозируется рост экономики на 3.0% гг, MMI видит увеличение показателя на 2.2% гг.

Что касается одного из наиболее актуальных макропоказателей, инфляции в РФ, то банк ожидает ее среднегодовое значение на уровне 6.6% гг. Декабрьский опрос Банка России, в котором участвует и MMI (единственный из Телеграм каналов) показывает рост в 2022 году порядка 4.8% (дек/дек). Мы прогнозируем на конец 2022 года рост цен на порядка 5% (дек/дек). Среднегодовой CPI Турции в 2022 - 42% !!

Ранее свои прогнозы представили:

МВФ https://t.me/russianmacro/12622

WB https://t.me/russianmacro/13518

ОЭСР https://t.me/russianmacro/13145

ЕК https://t.me/russianmacro/11604

S&P https://t.me/russianmacro/12457

Moody’s https://t.me/russianmacro/12889

GS https://t.me/russianmacro/13552

UBS ожидает рост мировой экономики в 2022-23 гг на 4.7% и 3.6% гг. По России на этот год оценки выше рынка, прогнозируется рост экономики на 3.0% гг, MMI видит увеличение показателя на 2.2% гг.

Что касается одного из наиболее актуальных макропоказателей, инфляции в РФ, то банк ожидает ее среднегодовое значение на уровне 6.6% гг. Декабрьский опрос Банка России, в котором участвует и MMI (единственный из Телеграм каналов) показывает рост в 2022 году порядка 4.8% (дек/дек). Мы прогнозируем на конец 2022 года рост цен на порядка 5% (дек/дек). Среднегодовой CPI Турции в 2022 - 42% !!

Ранее свои прогнозы представили:

МВФ https://t.me/russianmacro/12622

WB https://t.me/russianmacro/13518

ОЭСР https://t.me/russianmacro/13145

ЕК https://t.me/russianmacro/11604

S&P https://t.me/russianmacro/12457

Moody’s https://t.me/russianmacro/12889

GS https://t.me/russianmacro/13552

СУВЕРЕННЫЕ РЕЙТИНГОВЫЕ ДЕЙСТВИЯ ЗА ПОСЛЕДНЮЮ НЕДЕЛЮ

STANDARD&POOR’S

• Кувейт - ↔️рейтинг подтвержден на уровне А+, прогноз “негативный”

• Джерси - ↔️рейтинг подтвержден на уровне АА-, прогноз “ стабильный”

• Гернси - ↔️рейтинг подтвержден на уровне АА-, ⬇️прогноз понижен до “негативного”

• Андорра - ↔️рейтинг подтвержден на уровне ВВВ, ⬆️прогноз повышен до “позитивного”

• Шри-Ланка - ⬇️рейтинг понижен до уровня ССС, прогноз “негативный”

FITCH

• Ирак - ↔️рейтинг подтвержден на уровне В-, прогноз “ стабильный”

• Гана - ⬇️рейтинг понижен до уровня В-, прогноз “негативный”

• Греция - ↔️рейтинг подтвержден на уровне ВВ, ⬆️прогноз повышен до “позитивного”

• Андорра - ↔️рейтинг подтвержден на уровне ВВВ+, ⬆️прогноз повышен до “позитивного”

Суверенные рейтинги ранее

https://t.me/russianmacro/13415

STANDARD&POOR’S

• Кувейт - ↔️рейтинг подтвержден на уровне А+, прогноз “негативный”

• Джерси - ↔️рейтинг подтвержден на уровне АА-, прогноз “ стабильный”

• Гернси - ↔️рейтинг подтвержден на уровне АА-, ⬇️прогноз понижен до “негативного”

• Андорра - ↔️рейтинг подтвержден на уровне ВВВ, ⬆️прогноз повышен до “позитивного”

• Шри-Ланка - ⬇️рейтинг понижен до уровня ССС, прогноз “негативный”

FITCH

• Ирак - ↔️рейтинг подтвержден на уровне В-, прогноз “ стабильный”

• Гана - ⬇️рейтинг понижен до уровня В-, прогноз “негативный”

• Греция - ↔️рейтинг подтвержден на уровне ВВ, ⬆️прогноз повышен до “позитивного”

• Андорра - ↔️рейтинг подтвержден на уровне ВВВ+, ⬆️прогноз повышен до “позитивного”

Суверенные рейтинги ранее

https://t.me/russianmacro/13415

СБЕРИНДЕКС: НА ОТЧЕТНОЙ НЕДЕЛЕ ЗАФИКСИРОВАНО УВЕЛИЧЕНИЕ ТРАТ НАСЕЛЕНИЯ, ПРИЧИНА - КАЛЕНДАРНЫЙ ФАКТОР

Согласно данным индекса, рост расходов домохозяйств за неделю с 10.01 по 16.01 увеличился, и динамика изменилась следующим образом:

• Все товары и услуги: 19.1% гг vs 12.1% гг неделей ранее

• Товары: 18.7% гг vs 10.7%

• Услуги: 20% гг vs 15.7%

В этом году 10 января, в отличии от 2020, был рабочим днем, что, собственно, и обусловило рост спроса на товары, как продовольственные (18.5% vs 14.5% гг неделей ранее), так и непродовольственные (18.6% vs 15.3% гг). Хороший спрос наблюдался на компьютеры и ПО (62.8% гг), мебель (20% гг), винные магазины (16% гг). По-прежнему, популярностью в услугах пользуются: турагентства (470% гг), развлечения (85.6% гг), отели за рубежом (40.5% гг), универмаги (42.3% гг), контрактные услуги (31.3% гг).

Согласно данным индекса, рост расходов домохозяйств за неделю с 10.01 по 16.01 увеличился, и динамика изменилась следующим образом:

• Все товары и услуги: 19.1% гг vs 12.1% гг неделей ранее

• Товары: 18.7% гг vs 10.7%

• Услуги: 20% гг vs 15.7%

В этом году 10 января, в отличии от 2020, был рабочим днем, что, собственно, и обусловило рост спроса на товары, как продовольственные (18.5% vs 14.5% гг неделей ранее), так и непродовольственные (18.6% vs 15.3% гг). Хороший спрос наблюдался на компьютеры и ПО (62.8% гг), мебель (20% гг), винные магазины (16% гг). По-прежнему, популярностью в услугах пользуются: турагентства (470% гг), развлечения (85.6% гг), отели за рубежом (40.5% гг), универмаги (42.3% гг), контрактные услуги (31.3% гг).

Лучшие акции на Московской бирже за 2021 год с большим отрывом у единственного девелопера в топе рейтинга - у ГК «Самолет». Кто бы мог подумать, что такой результат можно подучить всего за год в статусе публичной компании. Акции группы выросли в цене на 406,3% (4 850 рублей на конец года) и принесли 414,8% доходности, пишет «РБК Инвестиции». То есть стоимость акций за год увеличилась в 5,14 раза. Акции ближайшего преследователя Мечела выросли на 308,5%.

РБК Инвестиции

10 лучших российских акций 2021 года. Рейтинг «РБК Инвестиций»

РБК Инвестиции :: 10 лучших российских акций 2021 года. Рейтинг «РБК Инвестиций» :: Новости

🔴 - Очередной день доминирующих продаж во всех сегментах российского рынка. Фактор растущей нефти не оказывает никакого влияния, давление присутствует практически во всех ликвидных бумагах, включая "прокси на Россию" - Сбербанк. 5-летний CDS уже торгуется недалеко от отметки в 200 пунктов, сентимент в ОФЗ - также сохраняется негативным, но здесь кроме геополитики также силен фактор неопределенности относительно действий и дальнейшего сигнала Банка России в феврале. Более, чем на 5% растет рублевая волатильность, хотя ценовые потери самого рубля - достаточно умеренные.

MMI Market Sentiment Index

MMI Market Sentiment Index

ПРОМПРОИЗВОДСТВО МОСКВЫ: ТЕМПЫ РОСТА ПО ИТОГАМ 11М2021 - ВЫШЕ ОБЩЕРОССИЙСКИХ БОЛЕЕ, ЧЕМ В 5.6 РАЗ

Столичный промышленный комплекс по итогам 11М2021 как и равно, как и в предыдущие месяцы продемонстрировал показатели, которые довольно существенно превысили национальные цифры за этот же период.

Индекс промпроизводства Москвы увеличился с января по ноябрь на 29.2% год-к -году (28.1% в октябре) в то время, как российский аналогичный показатель вырос на 5.2%. Обработка 11М21: 30.6% гг (по России в целом: 5.2% гг)

Положительную динамику с начала этого года в основном обеспечили предприятия по обработке древесины и производства изделий из дерева (рост на 71% гг), электрооборудования (инфраструктура центров обработки данных, обновление оборудования операторами сотовой связи) – 66.7% гг, химической промышленности (43.5% гг), а также лекарственных средств (32.6% гг).

Столичный промышленный комплекс по итогам 11М2021 как и равно, как и в предыдущие месяцы продемонстрировал показатели, которые довольно существенно превысили национальные цифры за этот же период.

Индекс промпроизводства Москвы увеличился с января по ноябрь на 29.2% год-к -году (28.1% в октябре) в то время, как российский аналогичный показатель вырос на 5.2%. Обработка 11М21: 30.6% гг (по России в целом: 5.2% гг)

Положительную динамику с начала этого года в основном обеспечили предприятия по обработке древесины и производства изделий из дерева (рост на 71% гг), электрооборудования (инфраструктура центров обработки данных, обновление оборудования операторами сотовой связи) – 66.7% гг, химической промышленности (43.5% гг), а также лекарственных средств (32.6% гг).

• ДЛЯ ЛЮБИТЕЛЕЙ DISTRESS DEBT – ЕСЛИ ВЫ ХОТИТЕ СДЕЛАТЬ СТАВКУ НА ТО, ЧТО ВОЙНЫ НЕ БУДЕТ, ТО УКРАИНСКИЕ ЕВРОБОНДЫ НАЧИНАЮТ ВЫГЛЯДЕТЬ ВЕСЬМА ПРИВЛЕКАТЕЛЬНО https://t.me/mmi_msi/751. Вот только стоит ли спешить…

• ВЕСЬМА ПРИВЛЕКАТЕЛЬНО СТАЛИ ВЫГЛЯДЕТЬ И РОССИЙСКИЕ ЕВРОБОНДЫ https://t.me/mmi_msi/750. Самые длинные долларовые еврооблигации с погашением в 2047г дают уже около 4.5% годовых, обвал с начала года – около 11%

• НЕМЕЦКИЙ HANDELSBATT СООБЩАЕТ, ЧТО ЗАПАД БОЛЬШЕ НЕ РАССМАТРИВАЕТ ОТКЛЮЧЕНИЕ РОССИИ ОТ SWIFT https://t.me/mmi_msi/747. Белый Дом не подтверждает эту информацию

• ДОХОДНОСТИ 10-ЛЕТНИХ ОФЗ ПРИБЛИЖАЮТСЯ К 9.5% ГОДОВЫХ https://t.me/mmi_msi/748. МИНФИНУ САМОЕ ВРЕМЯ СДЕЛАТЬ ПАУЗУ (С ПРОВЕДЕНИЕМ АУКЦИОНОВ) И СКУШАТЬ ТВИКС))

ОБ ЭТОМ ЧИТАЙТЕ В КАНАЛЕ MMI Market Sentiment Index: https://t.me/mmi_msi.

И конечно, подписывайтесь на него!

• ВЕСЬМА ПРИВЛЕКАТЕЛЬНО СТАЛИ ВЫГЛЯДЕТЬ И РОССИЙСКИЕ ЕВРОБОНДЫ https://t.me/mmi_msi/750. Самые длинные долларовые еврооблигации с погашением в 2047г дают уже около 4.5% годовых, обвал с начала года – около 11%

• НЕМЕЦКИЙ HANDELSBATT СООБЩАЕТ, ЧТО ЗАПАД БОЛЬШЕ НЕ РАССМАТРИВАЕТ ОТКЛЮЧЕНИЕ РОССИИ ОТ SWIFT https://t.me/mmi_msi/747. Белый Дом не подтверждает эту информацию

• ДОХОДНОСТИ 10-ЛЕТНИХ ОФЗ ПРИБЛИЖАЮТСЯ К 9.5% ГОДОВЫХ https://t.me/mmi_msi/748. МИНФИНУ САМОЕ ВРЕМЯ СДЕЛАТЬ ПАУЗУ (С ПРОВЕДЕНИЕМ АУКЦИОНОВ) И СКУШАТЬ ТВИКС))

ОБ ЭТОМ ЧИТАЙТЕ В КАНАЛЕ MMI Market Sentiment Index: https://t.me/mmi_msi.

И конечно, подписывайтесь на него!

Forwarded from MMI MARKET SENTIMENT INDEX

Если Вы хотите сделать ставку на то, что войны не будет, то покупать, конечно, надо не российские активы, а украинские евробонды - таких доходностей в суверенном долге Украины мы не видели со времён кризиса 2014-15гг.

На графике еврооблигации Украины с погашением:

- Желтая линия - 1.2.2024

- Красная - 1.9.2025

- Синяя - 15.3.2033

На графике еврооблигации Украины с погашением:

- Желтая линия - 1.2.2024

- Красная - 1.9.2025

- Синяя - 15.3.2033

В ВЕЛИКОБРИТАНИИ ПАНДЕМИЯ ЗАМЕТНО СОКРАЩАЕТСЯ, И ЭТО ОПРЕДЕЛЕННО ПОЗИТИВНЫЙ ЗНАК

За последние сутки число новых выявленных случаев Covid-19 составило 2.073К vs 1.941К накануне. Смертность: 5.3К vs 4К двумя днями ранее

Из-за длинных выходных в США, статистика последних дней, видимо остается не очень репрезентативной – в последнюю неделю количество заразившихся составляло 700-800К, но теперь “всего” 200-300К. Очевидно, для более адекватной картины будут показательны ближайшие день-два.

Несколько стран обновили вчера свои исторические максимумы по новым случаям COVID-19, это Япония, Дания, Перу, Колумбия. Довольно показательной выглядит ситуация в UK, где впервые в Европе и был обнаружен омикрон – там заболеваемость уверенно снижается с рекордных отметок, что определенно подтверждает более легкое течение болезни, вызванной новым штаммом

За последние сутки число новых выявленных случаев Covid-19 составило 2.073К vs 1.941К накануне. Смертность: 5.3К vs 4К двумя днями ранее

Из-за длинных выходных в США, статистика последних дней, видимо остается не очень репрезентативной – в последнюю неделю количество заразившихся составляло 700-800К, но теперь “всего” 200-300К. Очевидно, для более адекватной картины будут показательны ближайшие день-два.

Несколько стран обновили вчера свои исторические максимумы по новым случаям COVID-19, это Япония, Дания, Перу, Колумбия. Довольно показательной выглядит ситуация в UK, где впервые в Европе и был обнаружен омикрон – там заболеваемость уверенно снижается с рекордных отметок, что определенно подтверждает более легкое течение болезни, вызванной новым штаммом

🟢🔴 - Америка накануне не торговалась, но сегодня фьючерс на S&P500 теряет чуть менее полпроцента, доходность американских 10-летних трежериз сохраняется на высоких отметках - на рынке начали появляться мнения о более, чем четырех поднятиях ставки Федрезервом (MMI не исключает и семи). Нефть обновила локальные максимумы на опасениях относительно перебоев в поставках (атаки хуситов на объекты в ОАЭ), и сегодня также будет опубликован ежемесячный отчет ОПЕК.

MMI Market Sentiment Index

MMI Market Sentiment Index

🟢🔴 - рост доллара против большинства валют ЕМ, и преимущественно увеличение суверенных рисков. В акциях и локальном госдолге ситуация смешанная, спрос в бразильских и турецких бондах, но главное - Россия продолжает оставаться аутсайдером среди аналогов, давление сохраняется во всех сегментах отечественного рынка.

MMI Market Sentiment Index

MMI Market Sentiment Index