#повесткадня #новостивыводы

США выводят войска из Сирии. Выведены будут около 2000 человек личного состава, в ближайшие 60-100 дней.

Из выводов:

1. Вроде бы хорошо. Чем меньше возможностей для прямого соприкосновения вооруженных сил США и России, тем лучше, в том числе для российского фондового, долгового и валютного рынка. Расти они после этого не будут. Но и поводов для внезапных падений станет меньше.

2. Это жест. Меняется тип операции. Оппозиционные силы продолжат снабжаться оружием и военными инструкторами (если мы верно трактуем посыл Д.Трампа). Физический вывод с территории Сирии военнослужащих выглядит как веха, как успешное завершение войны. Но военное присутствие США никуда не денется.

3. Дальше – сумрак. США вслед за Россией объявили об успешном завершении военной операции и победе над ИГИЛ. Это одна из наиболее крупных и точно – самая информационно раскрученная война последних лет. Особенность этой войны в том, что против единого врага в лице ИГИЛ воевала не коалиция, а разрозненные и конкурирующие друг с другом силы: признанное сирийское правительство, сирийская оппозиция, Турция, США и НАТО, Россия. Победа над этим врагом не решает нарастающей напряженности между этими силами. Кроме того, когда две наиболее важные из них – США + НАТО и Россия – заявляют о своей победе (по разные стороны фронта), это путь не к спокойствию, а к поиску новой площадки для удовлетворения геополитических амбиций и реализации военного потенциала.

США выводят войска из Сирии. Выведены будут около 2000 человек личного состава, в ближайшие 60-100 дней.

Из выводов:

1. Вроде бы хорошо. Чем меньше возможностей для прямого соприкосновения вооруженных сил США и России, тем лучше, в том числе для российского фондового, долгового и валютного рынка. Расти они после этого не будут. Но и поводов для внезапных падений станет меньше.

2. Это жест. Меняется тип операции. Оппозиционные силы продолжат снабжаться оружием и военными инструкторами (если мы верно трактуем посыл Д.Трампа). Физический вывод с территории Сирии военнослужащих выглядит как веха, как успешное завершение войны. Но военное присутствие США никуда не денется.

3. Дальше – сумрак. США вслед за Россией объявили об успешном завершении военной операции и победе над ИГИЛ. Это одна из наиболее крупных и точно – самая информационно раскрученная война последних лет. Особенность этой войны в том, что против единого врага в лице ИГИЛ воевала не коалиция, а разрозненные и конкурирующие друг с другом силы: признанное сирийское правительство, сирийская оппозиция, Турция, США и НАТО, Россия. Победа над этим врагом не решает нарастающей напряженности между этими силами. Кроме того, когда две наиболее важные из них – США + НАТО и Россия – заявляют о своей победе (по разные стороны фронта), это путь не к спокойствию, а к поиску новой площадки для удовлетворения геополитических амбиций и реализации военного потенциала.

#повесткадня #новостивыводы

Поздним вечером по Москве ФРС повысила ставку до диапазона 2,25-2,50%. Неожиданности не произошло.

Важные замечания относительно именно будущего ставки (считай, доходности долларовых активов):

• На следующий год запланировано 2, а не 3, как ранее, повышения ставки. Т.е. мы вправе ожидать к концу 2019 года ставку на уровне 3% (для примера, еврооблигация Газпром-34 в этом случае снизится в цене, в среднем, с нынешних 124% от номинала до примерно 117%).

• Долгосрочное нейтральное значение ставки понижено с 3% до 2,8%, т.е. следующий год, по логике Дж.Пауэлла, должен/может завершить цикл повышения ставки или сделать паузу в этом цикле.

Вывод. Если буквально следовать мысли главы ФРС, то дальнейшей значительной просадки цен на долларовые облигации случить не должно. Т.к. ориентиры по росту ставки сдержанны. Но пока действия ФРС не избавляют США от проблем с дефицитом торгового баланса и наращиванием госдолга. А протекционистская риторика Президента США только добавляет проблем с макроэкономическими индикаторами. Так что, видимо, нейтральное значение ставки на уровне 2,8% или даже 3% – это лишь центр диапазона. А верхний край диапазона может оказаться и на 5%. Получается, просадка в особенности длинных долларовых облигаций – явление высоковероятное. Возможно, дно этой просадки придется не на 2019, а на 2020 год. Что до акций американский компаний, то они ушли в собственный дрейф. Их дороговизна и так, скорее всего, еще долго будет постепенно толкать цены вниз, вплоть до 2 000 и даже 1 500 п. по S&P500. И это уже не про ставку ФРС. Это уже другая история.

Поздним вечером по Москве ФРС повысила ставку до диапазона 2,25-2,50%. Неожиданности не произошло.

Важные замечания относительно именно будущего ставки (считай, доходности долларовых активов):

• На следующий год запланировано 2, а не 3, как ранее, повышения ставки. Т.е. мы вправе ожидать к концу 2019 года ставку на уровне 3% (для примера, еврооблигация Газпром-34 в этом случае снизится в цене, в среднем, с нынешних 124% от номинала до примерно 117%).

• Долгосрочное нейтральное значение ставки понижено с 3% до 2,8%, т.е. следующий год, по логике Дж.Пауэлла, должен/может завершить цикл повышения ставки или сделать паузу в этом цикле.

Вывод. Если буквально следовать мысли главы ФРС, то дальнейшей значительной просадки цен на долларовые облигации случить не должно. Т.к. ориентиры по росту ставки сдержанны. Но пока действия ФРС не избавляют США от проблем с дефицитом торгового баланса и наращиванием госдолга. А протекционистская риторика Президента США только добавляет проблем с макроэкономическими индикаторами. Так что, видимо, нейтральное значение ставки на уровне 2,8% или даже 3% – это лишь центр диапазона. А верхний край диапазона может оказаться и на 5%. Получается, просадка в особенности длинных долларовых облигаций – явление высоковероятное. Возможно, дно этой просадки придется не на 2019, а на 2020 год. Что до акций американский компаний, то они ушли в собственный дрейф. Их дороговизна и так, скорее всего, еще долго будет постепенно толкать цены вниз, вплоть до 2 000 и даже 1 500 п. по S&P500. И это уже не про ставку ФРС. Это уже другая история.

#повесткадня #маленькиерадости

Минфин США исключит «Русал» и En+ из санкционного списка. Исключение должно произойти в течение 30 дней. Санкции будут сняты с самих компаний. Тогда как Олег Дерипаска останется в списке лиц, находящихся под американскими санкциями.

Не буду делать далеко идущих выводов о смене американской риторики. Порадуюсь тому, что по осени я и коллеги по ЦЕРИХу совершили для наших состоятельных клиентов ряд покупок евробондов Русала (с погашением в 2022-23 годах). Из-за санкционной истерии и угроз Euroclear о заморозке операций с облигациями, покупали мы их по вкусным ценам – за 75-80% от номинала (тем, кто сделал это дешевле – наш искренний респект). Со вчера – финита ля комедия. Для нас и наших клиентов комедия, действительно, со счастливым финалом.

Андрей Хохрин, ИК ЦЕРИХ

Минфин США исключит «Русал» и En+ из санкционного списка. Исключение должно произойти в течение 30 дней. Санкции будут сняты с самих компаний. Тогда как Олег Дерипаска останется в списке лиц, находящихся под американскими санкциями.

Не буду делать далеко идущих выводов о смене американской риторики. Порадуюсь тому, что по осени я и коллеги по ЦЕРИХу совершили для наших состоятельных клиентов ряд покупок евробондов Русала (с погашением в 2022-23 годах). Из-за санкционной истерии и угроз Euroclear о заморозке операций с облигациями, покупали мы их по вкусным ценам – за 75-80% от номинала (тем, кто сделал это дешевле – наш искренний респект). Со вчера – финита ля комедия. Для нас и наших клиентов комедия, действительно, со счастливым финалом.

Андрей Хохрин, ИК ЦЕРИХ

#сделки

Вчера закрылась по стоп-приказу, с неплохой прибылью, короткая позиция во фьючерсе на акции Сбербанка (SRZ8). Позицию мы открывали в портфеле PRObonds #2, на 20% от капитала, частями – 16 и 20 ноября. И частями закрыли – 17 и 19 декабря. Взяли с падения опять далеко не весь его размах. На вложенный капитал заработали чуть более 6%, на портфель #2 – 1,25%. Вся информация о сделках своевременно выкладывалась как в этом канале, так и в соцсетях. Если Вы ей следуете, то разделили наш успех. Это вторая (из двух совершённых) положительная сделка с момента запуска портфеля #2. В октябре шорт нефти дал портфелю около 2%, а на вложенный капитал принес около 10%. Позволим себе утверждение, что и впредь большинство спекуляций будут прибыльными. Утверждение основано не на 2 сделках, а на почти 20-летнем опыте, который в последнюю пятилетку начал воплощаться в осязаемые победы.

Вчера закрылась по стоп-приказу, с неплохой прибылью, короткая позиция во фьючерсе на акции Сбербанка (SRZ8). Позицию мы открывали в портфеле PRObonds #2, на 20% от капитала, частями – 16 и 20 ноября. И частями закрыли – 17 и 19 декабря. Взяли с падения опять далеко не весь его размах. На вложенный капитал заработали чуть более 6%, на портфель #2 – 1,25%. Вся информация о сделках своевременно выкладывалась как в этом канале, так и в соцсетях. Если Вы ей следуете, то разделили наш успех. Это вторая (из двух совершённых) положительная сделка с момента запуска портфеля #2. В октябре шорт нефти дал портфелю около 2%, а на вложенный капитал принес около 10%. Позволим себе утверждение, что и впредь большинство спекуляций будут прибыльными. Утверждение основано не на 2 сделках, а на почти 20-летнем опыте, который в последнюю пятилетку начал воплощаться в осязаемые победы.

#повесткадня Мы аполитичны, если такая установка не бьет по карману. В стране победившего принципата (не путать с социализмом, олигархией, а также «кровавым режимом») вроде не бьет. Поэтому на общественно-политическое событие месяца реагируем отсылкой к «Ведомостям», причем к редакционному материалу. Поддерживаем авторов – Павла Аптекаря и Марию Железнову. Не призывая к поддержке Вас. У нас демократия. https://www.vedomosti.ru/opinion/articles/2018/12/20/789919-chem-govorit-skazano?utm_campaign=vedomosti_public&utm_content=789919-chem-govorit-skazano&utm_medium=social&utm_source=telegram_ved

#повесткадня

Так плохо, что, кажется, хуже уже быть не может

Не будем пускаться в рассуждения о причинах происходящего на рынках. Объективно, мы много внимания посвятили этому раньше, и в общем, своевременно. Сейчас аналитическое сообщество, в очередной раз столкнувшись с суровостью биржевых реалий, найдет удовлетворительные объяснения и без нас.

Вопросы, требующие внимания: как надолго это происходящее, и что делать? Оперативный ответ: не стойте против тренда. Это значит: а. не покупайте американские, да и российские, акции; б. не покупайте нефть; в. не продавайте золото; г. не продавайте доллар или евро против рубля. Западные акции покупать не стоит, потому что рано и дорого. Российские – чтобы на нарастании околобиржевой эмоциональной напряженности, после, в сердцах, не продать дешевле (это больше относится к индексу РТС, рассчитываемому в долларах). Та же логика, что и для индекса РТС, применима к покупке рубля, т.е. к продаже пар USD|RUB, EUR|RUB.

Как надолго или как далеко? Падение американских индексов – наверно, надолго. Рост драгметаллов и падение нефти, тут сказать о длительности тенденций и отдаленности таргетов пока особо нечего. Наблюдаем. РТС продолжает держать целью 1 050 п. Пара USD|RUB устремлена к 69+. Думаем, основные ценовые движения во всех указанных активах уже сделаны. А вот негативные эмоции игроков настигнут рынки позже, но позже немногим – до конца года. Так что встречать новый год будем в обстановке массового негативного прогнозирования. К которому лично мы не присоединимся. Мы думаем продать пару USD|RUB, а теперь, возможно, купить фьючерс на индекс РТС (по РТС – еще не выверенное предположение). И сделаем это, наверно, не до конца 2018 года, но в начале 2019-го.

С наступающим! Андрей Хохрин, ИК ЦЕРИХ

Так плохо, что, кажется, хуже уже быть не может

Не будем пускаться в рассуждения о причинах происходящего на рынках. Объективно, мы много внимания посвятили этому раньше, и в общем, своевременно. Сейчас аналитическое сообщество, в очередной раз столкнувшись с суровостью биржевых реалий, найдет удовлетворительные объяснения и без нас.

Вопросы, требующие внимания: как надолго это происходящее, и что делать? Оперативный ответ: не стойте против тренда. Это значит: а. не покупайте американские, да и российские, акции; б. не покупайте нефть; в. не продавайте золото; г. не продавайте доллар или евро против рубля. Западные акции покупать не стоит, потому что рано и дорого. Российские – чтобы на нарастании околобиржевой эмоциональной напряженности, после, в сердцах, не продать дешевле (это больше относится к индексу РТС, рассчитываемому в долларах). Та же логика, что и для индекса РТС, применима к покупке рубля, т.е. к продаже пар USD|RUB, EUR|RUB.

Как надолго или как далеко? Падение американских индексов – наверно, надолго. Рост драгметаллов и падение нефти, тут сказать о длительности тенденций и отдаленности таргетов пока особо нечего. Наблюдаем. РТС продолжает держать целью 1 050 п. Пара USD|RUB устремлена к 69+. Думаем, основные ценовые движения во всех указанных активах уже сделаны. А вот негативные эмоции игроков настигнут рынки позже, но позже немногим – до конца года. Так что встречать новый год будем в обстановке массового негативного прогнозирования. К которому лично мы не присоединимся. Мы думаем продать пару USD|RUB, а теперь, возможно, купить фьючерс на индекс РТС (по РТС – еще не выверенное предположение). И сделаем это, наверно, не до конца 2018 года, но в начале 2019-го.

С наступающим! Андрей Хохрин, ИК ЦЕРИХ

ОФЗ по-прежнему хороши для сохранения капитала

Пару недель назад мы рассказывали о портфеле облигаций "Тинькофф", а теперь коллеги делятся нашим мнением.

Пару недель назад мы рассказывали о портфеле облигаций "Тинькофф", а теперь коллеги делятся нашим мнением.

Тинькофф Банк

Новость

Онлайн оформление кредитных карт и кредитов за 5 минут. Доставка банковских карт домой и в офис. Лучший онлайн-банк и универсальный платежный сервис.

Сегодня был выплачен первый купон по биржевым облигациям ООО «МСБ-Лизинг» (идентификаторы на Московской Бирже: МСБ-Лизинг 002P-01, RU000A0ZZUR0).

Облигации имеют купонную ставку 13,75% годовых, которая выплачивается ежемесячно.

Доход получили держатели более 85000 облигаций!

МСБ-Лизинг– универсальная лизинговая компания.

По объему нового бизнеса в 2017 МСБ-Лизинг входит в ТОП-100 лизинговых компаний по России, в ТОП-40 по работе с малым бизнесом и ТОП-20 по ЮФО, согласно данным ЭкспертРА .

Облигации имеют купонную ставку 13,75% годовых, которая выплачивается ежемесячно.

Доход получили держатели более 85000 облигаций!

МСБ-Лизинг– универсальная лизинговая компания.

По объему нового бизнеса в 2017 МСБ-Лизинг входит в ТОП-100 лизинговых компаний по России, в ТОП-40 по работе с малым бизнесом и ТОП-20 по ЮФО, согласно данным ЭкспертРА .

{kind=link}

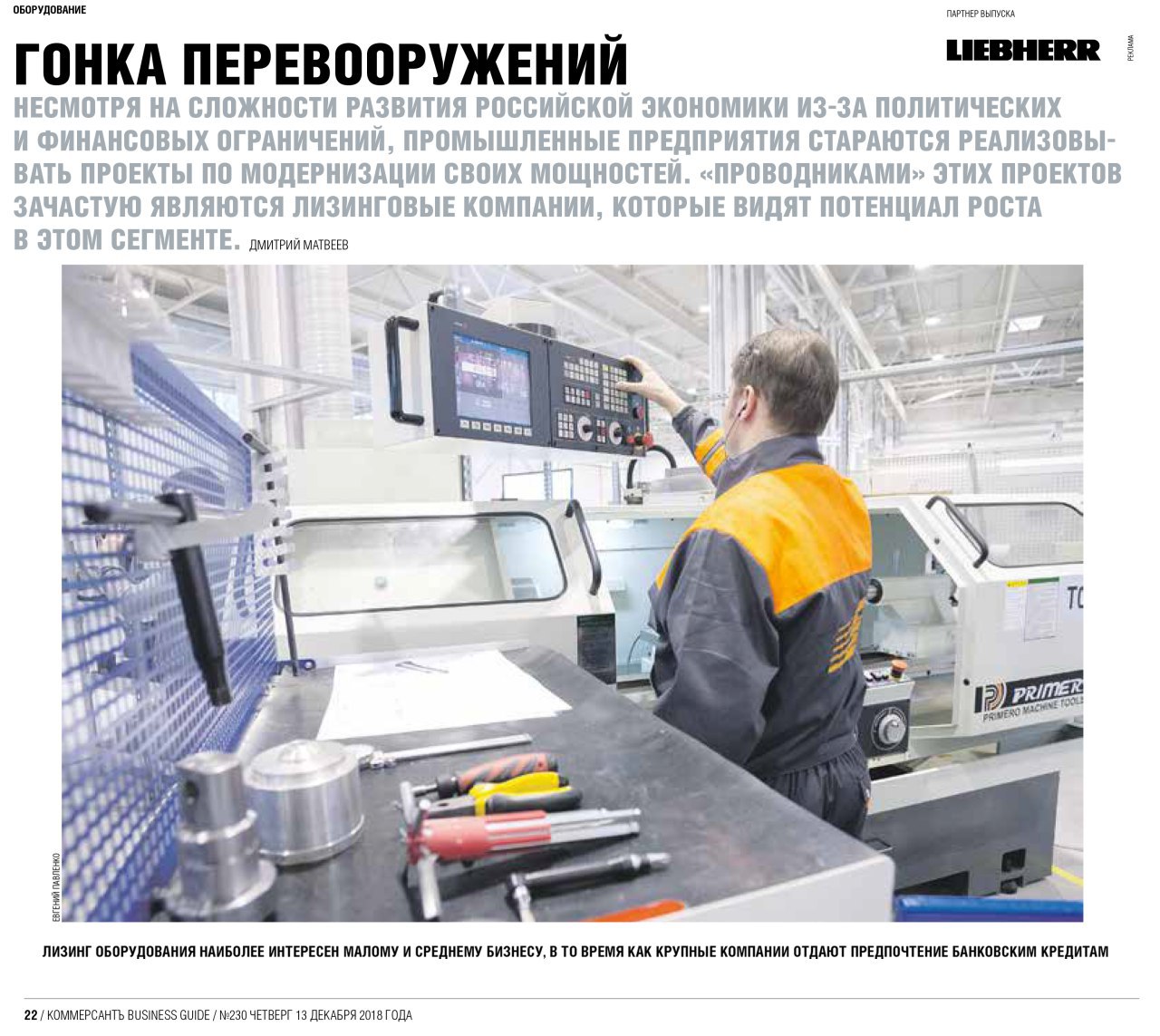

Продолжая разговор о лизинге, хотим поделиться интервью Дениса Левицкого, Генерального директора лизинговой компании «Роделен», для «КОММЕРСАНТЪ BUSINESS GUIDE»

«Лизинг оборудования в основном интересен малому и среднему бизнесу, тогда как крупные компании предпочитают проводить модернизацию за счет кредитных средств, указывает гендиректор лизинговой компании «Роделен» Денис Левицкий.

«Им неинтересно использовать лизинг как инструмент финансирования, поскольку он уменьшает показатель EBITDA, от которого, в том числе, зависит стоимость акций»,— поясняет он.

У приобретения оборудования в лизинг высокий потенциал, но динамика на этом рынке будет зависеть от доступности привлечения средств, добавляет господин Левицкий.

«Под залог автомобилей сейчас намного проще привлечь финансирование для лизинговых компаний, чем под оборудование. Банки с недоверием относятся к таким сделкам после кризисов 2008 и 2014 годов, когда резко выросло число обанкротившихся (проблемных) производственных предприятий»,— замечает он. Кроме того, малый и средний бизнес зачастую не знает, что в лизинг можно взять не только машину, но и станки или высокотехнологичное оборудование, добавляет он. Без более лояльного отношения банков к лизинговым сделками, развития облигационного рынка и повышения финансовой грамотности малого и среднего бизнеса ожидать значительного роста в этом сегменте не приходится, резюмирует господин Левицкий»

«Лизинг оборудования в основном интересен малому и среднему бизнесу, тогда как крупные компании предпочитают проводить модернизацию за счет кредитных средств, указывает гендиректор лизинговой компании «Роделен» Денис Левицкий.

«Им неинтересно использовать лизинг как инструмент финансирования, поскольку он уменьшает показатель EBITDA, от которого, в том числе, зависит стоимость акций»,— поясняет он.

У приобретения оборудования в лизинг высокий потенциал, но динамика на этом рынке будет зависеть от доступности привлечения средств, добавляет господин Левицкий.

«Под залог автомобилей сейчас намного проще привлечь финансирование для лизинговых компаний, чем под оборудование. Банки с недоверием относятся к таким сделкам после кризисов 2008 и 2014 годов, когда резко выросло число обанкротившихся (проблемных) производственных предприятий»,— замечает он. Кроме того, малый и средний бизнес зачастую не знает, что в лизинг можно взять не только машину, но и станки или высокотехнологичное оборудование, добавляет он. Без более лояльного отношения банков к лизинговым сделками, развития облигационного рынка и повышения финансовой грамотности малого и среднего бизнеса ожидать значительного роста в этом сегменте не приходится, резюмирует господин Левицкий»

{kind=link}

#конференция_эмитента

Дамы и господа! В понедельник 24 декабря, начиная с 11-00 мск генеральный директор ЗАО ЛК «Роделен» Денис Левицкий готов ответить на Ваши вопросы, связанные как с эмитентом (на бирже торгуется первый выпуск облигаций «Роделена»), так и с лизинговой отраслью, особенно в свете ее ожидаемого регулирования от ЦБ.

Конференция эмитента состоится в формате видео-интервью. Ссылка для доступа к онлайн-трансляции: https://www.youtube.com/channel/UC0BqXPUXHD-ih_0wXgkD4Uw/live

В понедельник в 11 начинаем. Помимо уже собранных вопросов, Денис готов ответить на Ваши, еще не заданные, вопросы в ходе интерактивного эфира. Присоединяйтесь!

Дамы и господа! В понедельник 24 декабря, начиная с 11-00 мск генеральный директор ЗАО ЛК «Роделен» Денис Левицкий готов ответить на Ваши вопросы, связанные как с эмитентом (на бирже торгуется первый выпуск облигаций «Роделена»), так и с лизинговой отраслью, особенно в свете ее ожидаемого регулирования от ЦБ.

Конференция эмитента состоится в формате видео-интервью. Ссылка для доступа к онлайн-трансляции: https://www.youtube.com/channel/UC0BqXPUXHD-ih_0wXgkD4Uw/live

В понедельник в 11 начинаем. Помимо уже собранных вопросов, Денис готов ответить на Ваши, еще не заданные, вопросы в ходе интерактивного эфира. Присоединяйтесь!

#повесткадня

В полушаге от биржевой паники (выдержка из еженедельного обзора)

• Широко обсуждаемый факт прошлой недели – декабрь 2018 становится худшим для американского рынка акций декабрем с 1931 года, за последние три недели S&P500 упал уже на 13%. С октября – на 18%. Т.е. еще -2%, и наступает официальная «медвежья» фаза.

• Нефть на фоне этого обвала ушла в тень. А она, напомним, скатилась на 37% вниз от максимумов начала октября. Рубль по отношению к доллару за этот же период – -6%, индекс РТС (расчет в долларах) – -10%, рублевый индекс ММВБ – -6%. Добавим, европейские фондовые индексы падают уже давно: немецкий индекс акций DAX потерял от вершин начала года 22%, французский CAC40 – 17%.

• Проценты пугающие. Чего не хватает – так это самого испуга.

• Пока что коллеги и клиенты, по наблюдениям, больше заняты хоть и неприятными, но относительно спокойными рассуждениями, чего ожидать и что делать. Пока что их надежды – что рынки успокоятся сами собой, надежды на удачу. И пока что бездействие.

• Но тренды рынками заданы вполне однозначно. Еще немного вниз – и эмоции игроков включатся, и выплеснутся в продажи. Продажи западных акций, отечественных акций (в меньшей степени – облигаций), рубля.

• В предыдущем обзоре мы говорили, что прошлая неделя рискует стать неделей фондовых разочарований. Риск реализовался, что, собственно, и предполагалось. Однако неделя наступающая не многим лучше. И если до сих пор схлопывание рынков происходило в относительной, успокаивающей тишине, то ближайшие дни, скорее всего, уже будут отмечены массой депрессивных прогнозов, резко негативных высказываний и панических настроений.

• По нашей мысли, депрессивные прогнозы и панические настроения спровоцируют новую волну продаж. Так что рынки, в данной парадигме, еще не достигли дна. Развивая мысль, мы не ожидаем вследствие продаж глубокой дальнейшей просадки. Да, убытки вырастут, но в первую очередь, и значительно, вырастут страхи инвесторов.

• Полагаем, пик эмоционального напряжения придется на конец декабря – январь. Здесь мы ожидаем минимумов происходящих коррекций. А дальше?

• Остаемся скептиками по отношению к акциям американских и европейских компаний. Они все еще очень дороги, и откат индексов на -20 и даже -30% не повод к покупкам. Насчет западных облигаций – интереснее: многие из них серьезно просели, дают 5-6% годовой доходности. Объявленная 19 декабря более мягкая позиция ФРС делает покупки в этом секторе, по меньшей мере, допустимыми.

• Что грозит российским рынкам? Спасибо санкциям! Горячий спекулятивный капитал покинул отечественные площадки еще весной-летом-осенью. Поэтому глубоко не упасть – продавать некому. Справедливо и для акций, и для корпоративных и гособлигаций. В то же время, российские активы дорогими не назовешь. Январь, вероятно, даст хороший выбор для покупок.

• Что будем делать мы? Мы нацелились на пару USD|RUB. Кульминация рыночных потрясений, возможно, отправит ее выше 70 и даже 71 рубля. Мы ждем возможности открыть короткую позицию. Надеемся, вблизи указанных цен. Целью будет +/-60 рублей за доллар. После двух подряд успешных спекуляций (в октябре мы продавали нефть, в ноябре – акции Сбербанка), эту мы видим третьей, не менее перспективной.

• Мы ведем рублевые портфели. И когда рубль падает, невольно задумываешься об эффективности своих действий. Да, Портфель PRObonds #1 (только облигации) на сегодня немного не покрывает обесценение рубля, портфель #2 (смешанный) – покрывает с запасом. Вообще же, мы преследуем 15-20%-ные доходности своих вложений, и их достигаем. И, если рубль с 2007-8 годов обесценивался к твердым валютам, усредненно, примерно на 10% в год, мы идем с очевидным опережением девальвационной динамики. Информация об операциях – открыта.

В полушаге от биржевой паники (выдержка из еженедельного обзора)

• Широко обсуждаемый факт прошлой недели – декабрь 2018 становится худшим для американского рынка акций декабрем с 1931 года, за последние три недели S&P500 упал уже на 13%. С октября – на 18%. Т.е. еще -2%, и наступает официальная «медвежья» фаза.

• Нефть на фоне этого обвала ушла в тень. А она, напомним, скатилась на 37% вниз от максимумов начала октября. Рубль по отношению к доллару за этот же период – -6%, индекс РТС (расчет в долларах) – -10%, рублевый индекс ММВБ – -6%. Добавим, европейские фондовые индексы падают уже давно: немецкий индекс акций DAX потерял от вершин начала года 22%, французский CAC40 – 17%.

• Проценты пугающие. Чего не хватает – так это самого испуга.

• Пока что коллеги и клиенты, по наблюдениям, больше заняты хоть и неприятными, но относительно спокойными рассуждениями, чего ожидать и что делать. Пока что их надежды – что рынки успокоятся сами собой, надежды на удачу. И пока что бездействие.

• Но тренды рынками заданы вполне однозначно. Еще немного вниз – и эмоции игроков включатся, и выплеснутся в продажи. Продажи западных акций, отечественных акций (в меньшей степени – облигаций), рубля.

• В предыдущем обзоре мы говорили, что прошлая неделя рискует стать неделей фондовых разочарований. Риск реализовался, что, собственно, и предполагалось. Однако неделя наступающая не многим лучше. И если до сих пор схлопывание рынков происходило в относительной, успокаивающей тишине, то ближайшие дни, скорее всего, уже будут отмечены массой депрессивных прогнозов, резко негативных высказываний и панических настроений.

• По нашей мысли, депрессивные прогнозы и панические настроения спровоцируют новую волну продаж. Так что рынки, в данной парадигме, еще не достигли дна. Развивая мысль, мы не ожидаем вследствие продаж глубокой дальнейшей просадки. Да, убытки вырастут, но в первую очередь, и значительно, вырастут страхи инвесторов.

• Полагаем, пик эмоционального напряжения придется на конец декабря – январь. Здесь мы ожидаем минимумов происходящих коррекций. А дальше?

• Остаемся скептиками по отношению к акциям американских и европейских компаний. Они все еще очень дороги, и откат индексов на -20 и даже -30% не повод к покупкам. Насчет западных облигаций – интереснее: многие из них серьезно просели, дают 5-6% годовой доходности. Объявленная 19 декабря более мягкая позиция ФРС делает покупки в этом секторе, по меньшей мере, допустимыми.

• Что грозит российским рынкам? Спасибо санкциям! Горячий спекулятивный капитал покинул отечественные площадки еще весной-летом-осенью. Поэтому глубоко не упасть – продавать некому. Справедливо и для акций, и для корпоративных и гособлигаций. В то же время, российские активы дорогими не назовешь. Январь, вероятно, даст хороший выбор для покупок.

• Что будем делать мы? Мы нацелились на пару USD|RUB. Кульминация рыночных потрясений, возможно, отправит ее выше 70 и даже 71 рубля. Мы ждем возможности открыть короткую позицию. Надеемся, вблизи указанных цен. Целью будет +/-60 рублей за доллар. После двух подряд успешных спекуляций (в октябре мы продавали нефть, в ноябре – акции Сбербанка), эту мы видим третьей, не менее перспективной.

• Мы ведем рублевые портфели. И когда рубль падает, невольно задумываешься об эффективности своих действий. Да, Портфель PRObonds #1 (только облигации) на сегодня немного не покрывает обесценение рубля, портфель #2 (смешанный) – покрывает с запасом. Вообще же, мы преследуем 15-20%-ные доходности своих вложений, и их достигаем. И, если рубль с 2007-8 годов обесценивался к твердым валютам, усредненно, примерно на 10% в год, мы идем с очевидным опережением девальвационной динамики. Информация об операциях – открыта.

Последний обзор Портфелей и небольшой прогноз рынков в 2018 году. Прогнозы тревожные. Зато Портфели - в отличной форме.