2018_12_10_Обзор_Портфели_высокодоходных.pdf

550.2 KB

Тот же обзор - в pdf.

⬆️⬆️⬆️Содержательная, снабженная объемным графическим материалом презентация Анны Кузнецовой, управляющего директора Московской биржи. Посвящена облигационному рынку, приурочена к Российскому облигационному конгрессу (завершился 8 декабря)

Краткий обзор доходностей облигационного рынка России

Андрей Хохрин, член правления ИК ЦЕРИХ

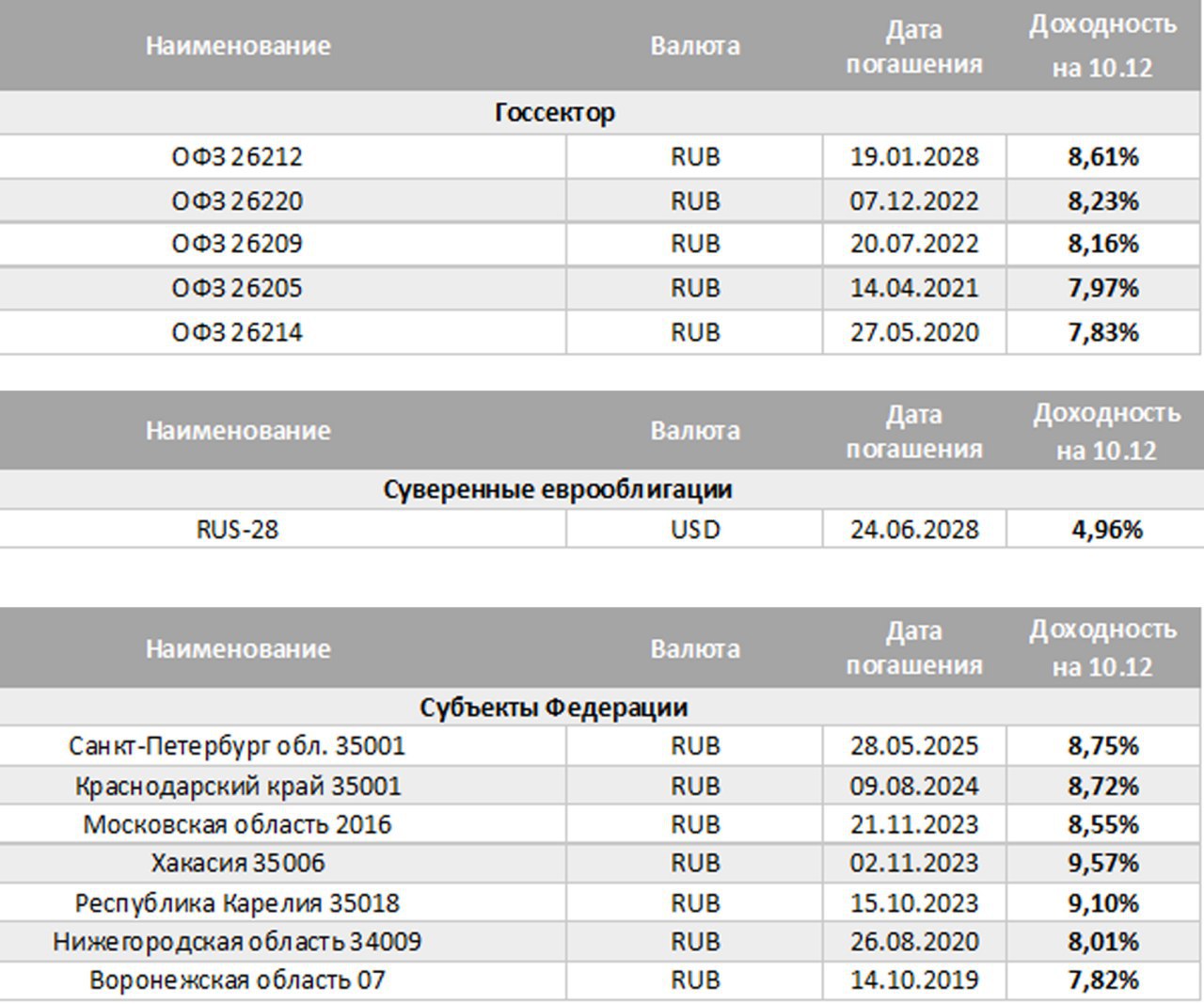

В представленных ниже таблицах мы еженедельно приводим доходности ряда наиболее ликвидных выпусков. Обязательно условие: облигации должны торговаться на Московской бирже. Этим определяется, в частности, весьма короткий список долларовых бумаг; их пока немного именно на биржевых торгах.

Начнем с госсектора. Отрадно отметить, что 9-е доходности ушли в прошлое. Мало того, 2-летки дают уже явно ниже 8%, и им нужно упасть на 1-1,5% в цене, чтобы вновь оказаться по доходности выше 8%. Рынок стабилизируется. Нерезиденты, увлекшиеся в 2016-2017 и первой половине текущего года в игру carry trade, с рынка ушли. Без навеса продаж рынок стал постепенно отжиматься от не вполне справедливых значений. Если ожидаемые многими значения ключевой ставки будут в рамках 7-8%, то покупка или удержание в портфеле «длинных» ОФЗ выглядит оправданной. Потенциал прироста стоимости тела, скажем, у ОФЗ 26216 – хотя бы 5-6%.

Неплохие доходности можно видеть и в суверенном долге. Доходность в 5% годовых в долларах, даже для «длинных» государственных облигаций – очень неплохо. По крайней мере, эти бумаги вряд ли окажутся под прессом длительных распродаж. Россия – хороший заемщик. Западная Европа и США предлагают 3% долларовые доходности по, как видится, менее качественным долгам.

Обычно, субфедеральные бумаги несколько доходнее ОФЗ, но в данный момент различия доходностей незначительны. Так что, с поправкой на более высокую ликвидность, ОФЗ, пожалуй, выглядят выигрышнее, или, как минимум, не хуже.

Андрей Хохрин, член правления ИК ЦЕРИХ

В представленных ниже таблицах мы еженедельно приводим доходности ряда наиболее ликвидных выпусков. Обязательно условие: облигации должны торговаться на Московской бирже. Этим определяется, в частности, весьма короткий список долларовых бумаг; их пока немного именно на биржевых торгах.

Начнем с госсектора. Отрадно отметить, что 9-е доходности ушли в прошлое. Мало того, 2-летки дают уже явно ниже 8%, и им нужно упасть на 1-1,5% в цене, чтобы вновь оказаться по доходности выше 8%. Рынок стабилизируется. Нерезиденты, увлекшиеся в 2016-2017 и первой половине текущего года в игру carry trade, с рынка ушли. Без навеса продаж рынок стал постепенно отжиматься от не вполне справедливых значений. Если ожидаемые многими значения ключевой ставки будут в рамках 7-8%, то покупка или удержание в портфеле «длинных» ОФЗ выглядит оправданной. Потенциал прироста стоимости тела, скажем, у ОФЗ 26216 – хотя бы 5-6%.

Неплохие доходности можно видеть и в суверенном долге. Доходность в 5% годовых в долларах, даже для «длинных» государственных облигаций – очень неплохо. По крайней мере, эти бумаги вряд ли окажутся под прессом длительных распродаж. Россия – хороший заемщик. Западная Европа и США предлагают 3% долларовые доходности по, как видится, менее качественным долгам.

Обычно, субфедеральные бумаги несколько доходнее ОФЗ, но в данный момент различия доходностей незначительны. Так что, с поправкой на более высокую ликвидность, ОФЗ, пожалуй, выглядят выигрышнее, или, как минимум, не хуже.

{kind=link}

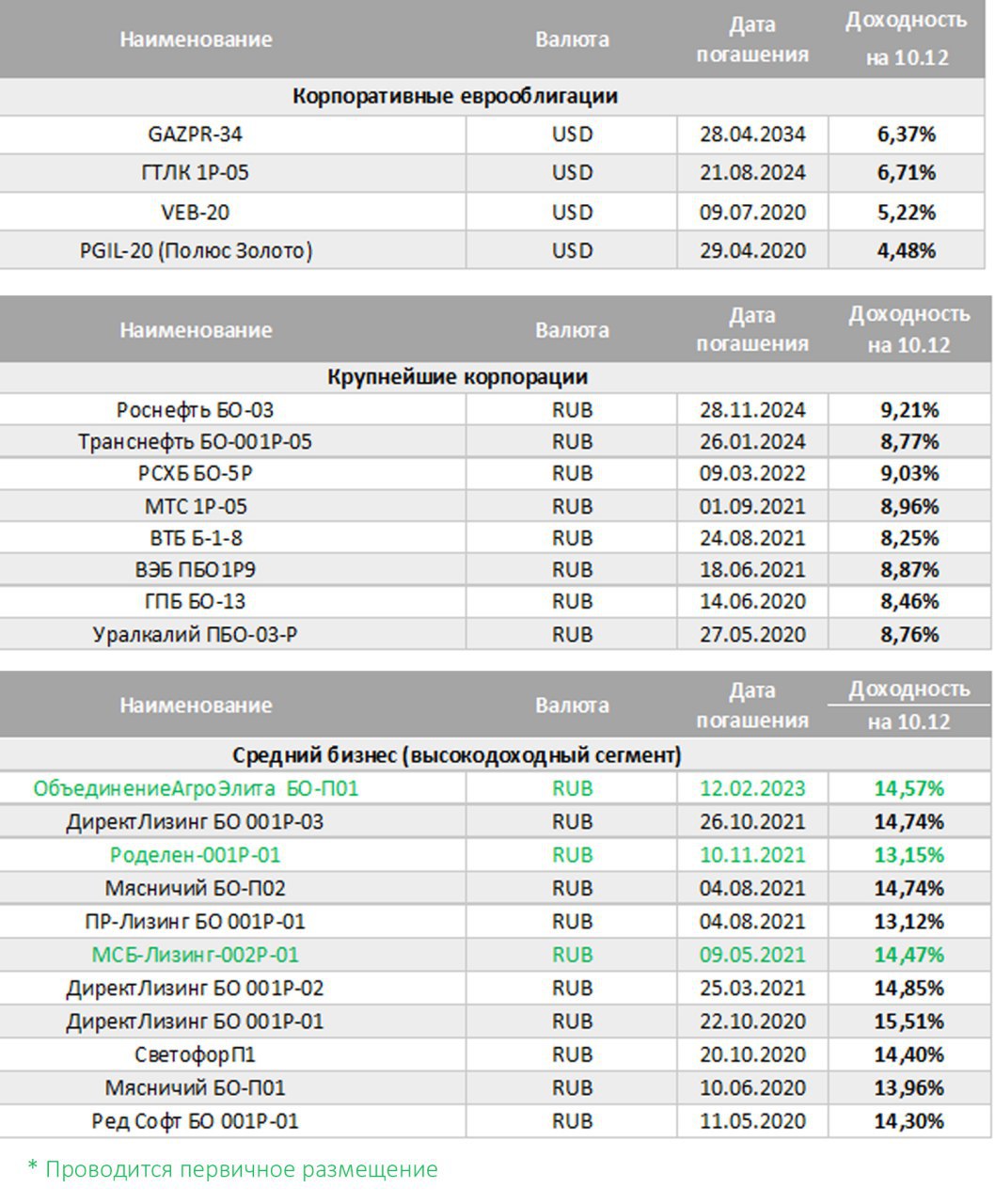

Оценку сектора крупнейших корпоратов начнем с долларового сегмента. Помнится, до недавнего времени разве что ленивый не прошелся по облигациям ВЭБа с обоснованием их высоких доходностей (они в сентябре-октябре достигали 7% годовых) как производной от заложенных санкционных рисков. Прошли недели, доходность ВЭБа вернулась в нормальные рамки. 5,2% - это почти страновой уровень. Все-таки ВЭБ – госкорпорация, и рассматривать ее риски нужно через риски бюджета, а не международных санкций. А бюджет в этом году у России сбалансирован. Другое дело – ГТЛК. В конце ноября ЦБ, де-факто, признал проблемы лизинговых госкомпаний, требующие регулирования и госконтроля. Уникальная ситуация: ЦБ готов отдельно регулировать именно лизинговые госкомпани, не беря в расчет компании частные (в наших портфелях облигации 3 небольших лизинговых компаний – ДиректЛизинг, МСБ-Лизинг, Роделен, и их цены на инициативы Банка России не реагировали никак). Как следствие признания сложности положения – долларовая доходность крупнейшего лизингодателя страны – 6,7%. И возможно, это еще не дно. Что же до 34-го Газпрома, то Газпром – хорошо. А 2034 год – это туманно, чтобы держать деньги.

Возвращаемся к рублям. Доходности крупнейшего корпсектора постепенно снижаются. Вообще, индекс корпоблигаций, рассчитываемый Московской биржей, с середины сентября находится в фазе очевидного повышения, за 3 месяца вырос на 2,5%, что соответствует 10% годовых. Не такой мощный отскок, как в ОФЗ, но и падение до этого было менее драматичным. Роснефть-24 стремится уйти к 9% и ниже, балансирует на 9% РСХБ. В остальном – 8%+. И далеко не все из указанных бумаг имеют льготу по НДФЛ. Так что ОФЗ и субфедеральные бумаги – интересней.

Последний блок. ВДО (высокодоходные облигации), или средний бизнес. Отрадно и здесь видеть признаки стабилизации денежного и долгового рынков. Да, многие не без оснований, ждут более высокой ключевой ставки. Которая, впрочем, в случае роста только уменьшит Ваш возможный НДФЛ (формула расчета налога: ставка купона за минусом ключевой ставки, увеличенной на 5%, умноженная на 35%). Но в целом, как и весной-2018, доходности в среднем ниже 15% и по некоторым именам ниже 14%. Надо сказать, что почти все облигации данного сегмента торгуются выше номинала. И мы думаем, что рост цен и снижение доходностей здесь еще не завершены.

Возвращаемся к рублям. Доходности крупнейшего корпсектора постепенно снижаются. Вообще, индекс корпоблигаций, рассчитываемый Московской биржей, с середины сентября находится в фазе очевидного повышения, за 3 месяца вырос на 2,5%, что соответствует 10% годовых. Не такой мощный отскок, как в ОФЗ, но и падение до этого было менее драматичным. Роснефть-24 стремится уйти к 9% и ниже, балансирует на 9% РСХБ. В остальном – 8%+. И далеко не все из указанных бумаг имеют льготу по НДФЛ. Так что ОФЗ и субфедеральные бумаги – интересней.

Последний блок. ВДО (высокодоходные облигации), или средний бизнес. Отрадно и здесь видеть признаки стабилизации денежного и долгового рынков. Да, многие не без оснований, ждут более высокой ключевой ставки. Которая, впрочем, в случае роста только уменьшит Ваш возможный НДФЛ (формула расчета налога: ставка купона за минусом ключевой ставки, увеличенной на 5%, умноженная на 35%). Но в целом, как и весной-2018, доходности в среднем ниже 15% и по некоторым именам ниже 14%. Надо сказать, что почти все облигации данного сегмента торгуются выше номинала. И мы думаем, что рост цен и снижение доходностей здесь еще не завершены.

{kind=link}

В составлении материала ⬆️ помогал Максим Потапенко, Банк ССтБ. 👍

PRObonds | Иволга Капитал pinned «Оценку сектора крупнейших корпоратов начнем с долларового сегмента. Помнится, до недавнего времени разве что ленивый не прошелся по облигациям ВЭБа с обоснованием их высоких доходностей (они в сентябре-октябре достигали 7% годовых) как производной от заложенных…»

Сегодня мы провели (или завершили) интересный эксперимент. Эмитент облигаций, проводящий в данный момент размещение - ОбъединениеАгроЭлита (купон 13,75%), а также коллеги из головного холдинга Goldman Group, попросили задать Вас вопросы об их бизнесе, об облигациях, финансовых метриках и планах холдинга и эмитента. Для этого мы создали отдельный чат https://t.me/joinchat/DrADCw_4Z_XBURfn-bmVoA, собрали в нем чуть более 20 уникальных вопросов. И сегодня провели сессию ответов. С вопросами и ответами Вы можете ознакомиться и на указанном инфо-ресурсе, и в приложенном pdf-файле:

Статья Андрея Хохрина. О прикладной теории спекуляций. И о том, почему мы верим в падение Сбербанка. Читатели наших обзоров видели ее, традиционно, чуть раньше 😉

https://www.finam.ru/analysis/marketnews/anakonda-na-dne-bolota-20181210-17450/

https://www.finam.ru/analysis/marketnews/anakonda-na-dne-bolota-20181210-17450/

www.finam.ru

Анаконда на дне болота

Сегодняшняя колонка – о стратегии и прикладной теории. Несколько лет назад один натуралистический сюжет, если не определил, то хорошо охарактеризовал основы ...

Серия вебинаров "Портфели высокодоходных облигаций" продолжается!

"Эфир #19. 14-22% годовых - норма наших прибылей. Обсуждаем операции, возможности, имена" появится уже в ближайший четверг на нашем новом youtube-канале!

Вопросы, которые будут появляться у вас по ходу просмотра видео, вы сможете задавать в нашем чате

Содержание:

✅Отчет о динамике портфелей: Портфель #1 удерживает доходность выше 14%, Портфель #2 – около 20-25%. Вы можете дублировать сделки портфелей, получая те же результаты.

✅Судьба короткой позиции в Сбербанке, которую мы открыли еще 16 ноября.

✅ОбъединениеАгроЭлита (купон 13,75%), МСБ-Лизинг (купон 13,75%), ЛК Роделен (купон 12,5%) – наши недавние приобретения. Поговорим подробнее об этих именах.

✅Немного прогнозов. Чего можно ожидать от рубля в 2019 году?

Спикер:

Андрей Хохрин, член правления ИК ЦЕРИХ

"Эфир #19. 14-22% годовых - норма наших прибылей. Обсуждаем операции, возможности, имена" появится уже в ближайший четверг на нашем новом youtube-канале!

Вопросы, которые будут появляться у вас по ходу просмотра видео, вы сможете задавать в нашем чате

Содержание:

✅Отчет о динамике портфелей: Портфель #1 удерживает доходность выше 14%, Портфель #2 – около 20-25%. Вы можете дублировать сделки портфелей, получая те же результаты.

✅Судьба короткой позиции в Сбербанке, которую мы открыли еще 16 ноября.

✅ОбъединениеАгроЭлита (купон 13,75%), МСБ-Лизинг (купон 13,75%), ЛК Роделен (купон 12,5%) – наши недавние приобретения. Поговорим подробнее об этих именах.

✅Немного прогнозов. Чего можно ожидать от рубля в 2019 году?

Спикер:

Андрей Хохрин, член правления ИК ЦЕРИХ

Для тех, кому удобнее читать со ссылкой на финансовое издание 😉

http://www.finmarket.ru/analytics/4906119

http://www.finmarket.ru/analytics/4906119

Finmarket.ru

Рынок ОФЗ стабилизируется - ИК "Церих Кэпитал Менеджмент"

Фьючерс на обыкновенные акции Сбербанка (SRZ8). Мы открыли в Портфеле #2 короткую позицию по нему, 16 и 20 ноября, совокупно на 20% капитала портфеля, со средней ценой 19 830 р. И ждем 18 000 р. за контракт, чтобы закрыть эту позицию с хорошей прибылью. Однако пока особого падения не видим. А потому, чтобы не рисковать, сегодня выставляем стоп-приказ на принудительное закрытие короткой позиции, если цена превысит 19 710 р. Это будет не победа, конечно. Но это точно не будет проигрыш.