#платежи #портфелиprobonds

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 26 по 30.04.2021, в пересчёте на 1 облигацию)

• 28.04.2021

Позитив Текнолоджиз, 001P-01 Ежеквартальные выплаты, ставка купона 11,5% Сумма купона 28,67 руб.

Марк Савиченко

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 26 по 30.04.2021, в пересчёте на 1 облигацию)

• 28.04.2021

Позитив Текнолоджиз, 001P-01 Ежеквартальные выплаты, ставка купона 11,5% Сумма купона 28,67 руб.

Марк Савиченко

#маныч #голубойэкран #видеоразбор

📺 27 апреля, в 18:00 🚴@Aleksandrov_Dmitry проведет разбор будущего эмитента - ООО "Маныч-Агро"

"Маныч" - хозяйство в Ростовской области, имеющее технологическую базу чеков и оросительных систем. Ранее компания получила кредитный рейтинг ruBB от Эксперт РА, и вскоре планирует дебютировать на облигационном рынке. На вебинаре погворим про:

💵Финансовые показатели компании

🌱Урожайность и набор культур

🍚Как выращивать рис на Севере🥶?

❓Риски отрасли и работа с ними

🧬Технологичность хозяйства

С презентацией об эмитенте можно ознакомиться тут

Как всегда, ответим на любые вопросы в прямом эфире. До встречи по ссылке!

👇👇👇

https://youtu.be/c6pf3MPdF5Q

📺 27 апреля, в 18:00 🚴@Aleksandrov_Dmitry проведет разбор будущего эмитента - ООО "Маныч-Агро"

"Маныч" - хозяйство в Ростовской области, имеющее технологическую базу чеков и оросительных систем. Ранее компания получила кредитный рейтинг ruBB от Эксперт РА, и вскоре планирует дебютировать на облигационном рынке. На вебинаре погворим про:

💵Финансовые показатели компании

🌱Урожайность и набор культур

🍚Как выращивать рис на Севере🥶?

❓Риски отрасли и работа с ними

🧬Технологичность хозяйства

С презентацией об эмитенте можно ознакомиться тут

Как всегда, ответим на любые вопросы в прямом эфире. До встречи по ссылке!

👇👇👇

https://youtu.be/c6pf3MPdF5Q

Рейтинговое агентство «Эксперт РА»

«Эксперт РА» присвоил рейтинг компании «Маныч-Агро» на уровне ruBB

Рейтинговое агентство «Эксперт РА» присвоило рейтинг кредитоспособности нефинансовой компании «Маныч-Агро» на уровне ruBB. Прогноз по рейтингу - стабильный.

Финансовые рынки 26 апреля

Банк России опубликовал доклад: «О развитии банковского сектора РФ в марте 2021 года»

По данным ЦБ: корпоративное кредитование несколько замедлилось по сравнению с февралём. При этом в розничном сегменте продолжился активный рост как ипотеки, так и необеспеченных ссуд. Ипотека вновь ускорила рост после сезонного спада в начале года. По данным опросов крупнейших банков, в марте рост составил 2,2% по сравнению с 1,9% в феврале и 0,9% в январе.

Вследствие возросшей потребительской активности сильно ускорился рост необеспеченного потребительского кредитования (+1,9% после +1,0% в феврале), что соответствует докризисному уровню.

В розничном портфеле наблюдался умеренный рост просроченной задолженности – на 7,8 млрд руб. (+0,8%) – главным образом в сегменте необеспеченного потребительского кредитования. Этот показатель ниже как февральского темпа (+1,7%), так и среднемесячного за предыдущий год (+1,6%).

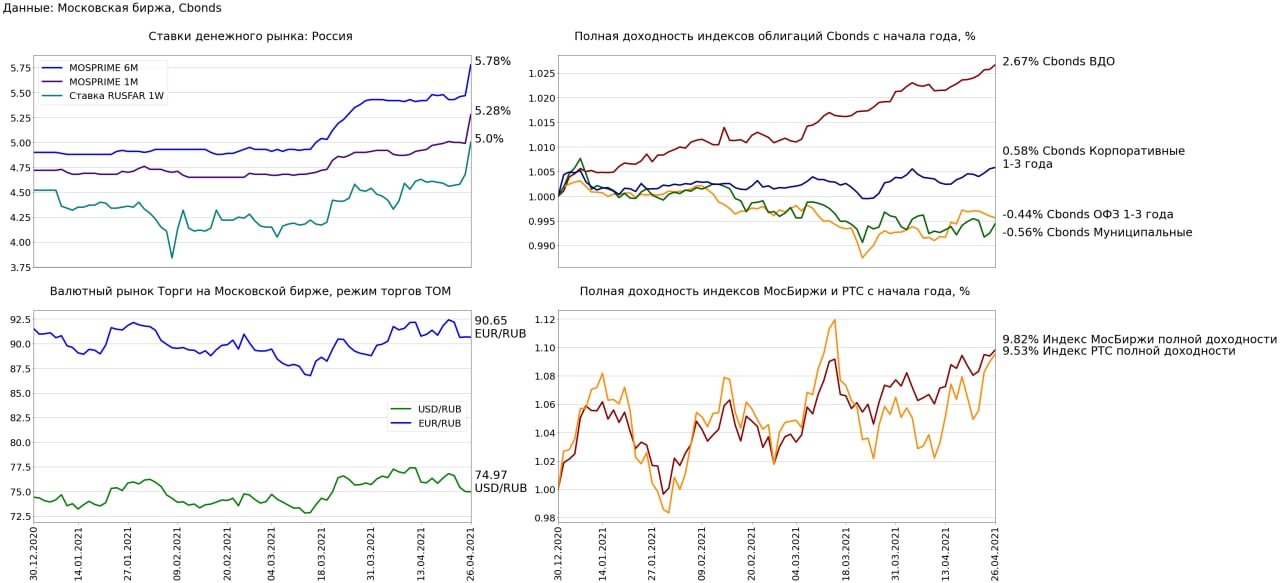

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.31 п.п. до 5.78% (+0.3 п.п. н/н, +0.88 п.п. с начала года)

• 1 месячная ставка MOSPRIME увеличилась на 0.29 п.п. до 5.28% (+0.29 п.п. н/н, +0.56 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.32 п.п. до 5.0% (+0.41 п.п. н/н, -0.52 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.01% до 74.97 USD/RUB ( -1.83% н/н, +0.75% с начала года)

• Рубль по отношению к евро укрепился на 0.03% до 90.6525 EUR/RUB ( -1.28% н/н, -0.95% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи вырос на 0.38% до 6537.1 пунктов (+1.03% н/н, +9.82 % с начала года)

• Индекс полной доходности РТС вырос на 0.49% до 2748.71 пунктов (+2.9% н/н, +9.53 % с начала года)

Рынок облигаций:

• Индекс высокодоходных облигаций вырос на 0.09% (+0.29% н/н, +2.67% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет вырос на 0.03% (+0.13 н/н, +0.58 % с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет снизился на 0.04% ( -0.12% н/н, -0.44 % с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг вырос на 0.2% ( -0.04% н/н, -0.56 % с начала года)

Савиченко Марк

Банк России опубликовал доклад: «О развитии банковского сектора РФ в марте 2021 года»

По данным ЦБ: корпоративное кредитование несколько замедлилось по сравнению с февралём. При этом в розничном сегменте продолжился активный рост как ипотеки, так и необеспеченных ссуд. Ипотека вновь ускорила рост после сезонного спада в начале года. По данным опросов крупнейших банков, в марте рост составил 2,2% по сравнению с 1,9% в феврале и 0,9% в январе.

Вследствие возросшей потребительской активности сильно ускорился рост необеспеченного потребительского кредитования (+1,9% после +1,0% в феврале), что соответствует докризисному уровню.

В розничном портфеле наблюдался умеренный рост просроченной задолженности – на 7,8 млрд руб. (+0,8%) – главным образом в сегменте необеспеченного потребительского кредитования. Этот показатель ниже как февральского темпа (+1,7%), так и среднемесячного за предыдущий год (+1,6%).

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.31 п.п. до 5.78% (+0.3 п.п. н/н, +0.88 п.п. с начала года)

• 1 месячная ставка MOSPRIME увеличилась на 0.29 п.п. до 5.28% (+0.29 п.п. н/н, +0.56 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.32 п.п. до 5.0% (+0.41 п.п. н/н, -0.52 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.01% до 74.97 USD/RUB ( -1.83% н/н, +0.75% с начала года)

• Рубль по отношению к евро укрепился на 0.03% до 90.6525 EUR/RUB ( -1.28% н/н, -0.95% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи вырос на 0.38% до 6537.1 пунктов (+1.03% н/н, +9.82 % с начала года)

• Индекс полной доходности РТС вырос на 0.49% до 2748.71 пунктов (+2.9% н/н, +9.53 % с начала года)

Рынок облигаций:

• Индекс высокодоходных облигаций вырос на 0.09% (+0.29% н/н, +2.67% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет вырос на 0.03% (+0.13 н/н, +0.58 % с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет снизился на 0.04% ( -0.12% н/н, -0.44 % с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг вырос на 0.2% ( -0.04% н/н, -0.56 % с начала года)

Савиченко Марк

{kind=link}

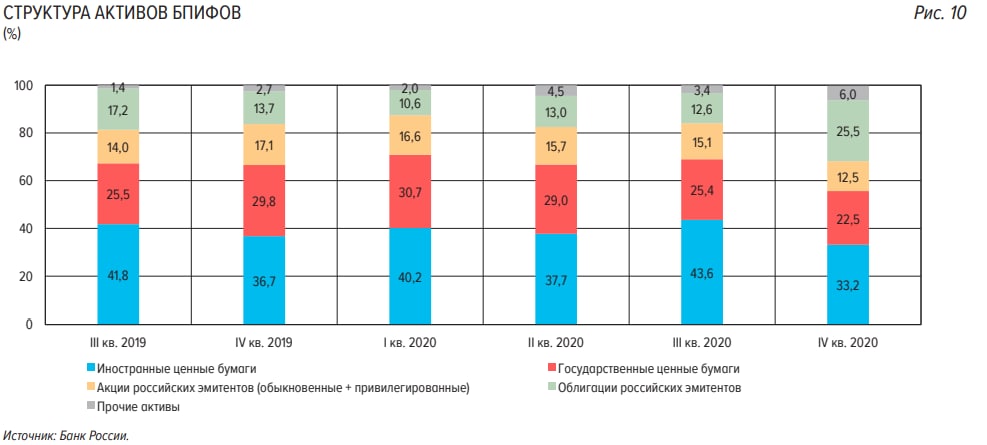

На прошедшей неделе Банк России выпустил информационно-аналитический материал: «Обзор ключевых показателей паевых и акционерных инвестиционных фондов» за 4 квартал 2020 года.

Наиболее сильные изменения произошли в сегменте БПИФов. Так по данным ЦБ: «Сегмент БПИФов, самый молодой сегмент на рынке, продолжил бурно развиваться в 2020 году. Совокупная СЧА биржевых фондов за год увеличилась более чем в пять раз, до 86 млрд рублей. Прирост произошел как за счет средств физических лиц (+471%), так и за счет средств юридических лиц и инвестиционных фондов (+364%). Доля СЧА, приходящаяся на физических лиц, за год увеличилась на 5 п.п., до 45%. Чистый приток средств в этот тип фондов по итогам IV квартала 2020 г. вырос в семь раз (г/г), до 35,2 млрд рублей. Это практически соответствует притоку средств в ОПИФы за тот же период.

В результате этот сегмент стал наиболее популярным у клиентов среди всех типов фондов. В 2020 г. произошел взрывной рост числа пайщиков в сегменте. Так, на конец декабря 2020 г. их число превысило 1,3 млн (на конец предыдущего года оно составляло 0,07 млн). Биржевые фонды пользуются спросом среди инвесторов с относительно невысокими суммами вложений (в том числе в связи с минимальными порогами входа). Средняя величина вложений пайщиков – физических лиц в БПИФы на конец 2020 г. составила 28 тыс. руб. (95 тыс. руб. годом ранее). Таким образом, БПИФы стали инструментом входа на фондовый рынок для широких слоев населения.

Росту привлекательности этого сегмента дополнительно способствует высокая доходность, которую БПИФы получили в 2020 г. (21%). На конец года основным объектом вложений остались иностранные ценные бумаги (33%): кроме роста стоимости активов валютная переоценка в периоды ослабления рубля также повышает доходность биржевых фондов. Вместе с тем в последнем квартале 2020 г. в структуре активов БПИФов удвоилась доля вложений в облигации российских эмитентов (до 26%). Положительное влияние на динамику БПИФов в 2021 г., помимо притока средств частных инвесторов, также может оказать разрешение инвестирования пенсионных накоплений НПФ в этот инструмент. Управляющие компании уже начали создавать фонды, удовлетворяющие требованиям инвестирования пенсионных накоплений (по уровням рейтинга, концентрации на одно юридическое лицо и др.)»

Источник: https://www.cbr.ru/Collection/Collection/File/32224/rewiew_pif_aif_20Q4.pdf

Наиболее сильные изменения произошли в сегменте БПИФов. Так по данным ЦБ: «Сегмент БПИФов, самый молодой сегмент на рынке, продолжил бурно развиваться в 2020 году. Совокупная СЧА биржевых фондов за год увеличилась более чем в пять раз, до 86 млрд рублей. Прирост произошел как за счет средств физических лиц (+471%), так и за счет средств юридических лиц и инвестиционных фондов (+364%). Доля СЧА, приходящаяся на физических лиц, за год увеличилась на 5 п.п., до 45%. Чистый приток средств в этот тип фондов по итогам IV квартала 2020 г. вырос в семь раз (г/г), до 35,2 млрд рублей. Это практически соответствует притоку средств в ОПИФы за тот же период.

В результате этот сегмент стал наиболее популярным у клиентов среди всех типов фондов. В 2020 г. произошел взрывной рост числа пайщиков в сегменте. Так, на конец декабря 2020 г. их число превысило 1,3 млн (на конец предыдущего года оно составляло 0,07 млн). Биржевые фонды пользуются спросом среди инвесторов с относительно невысокими суммами вложений (в том числе в связи с минимальными порогами входа). Средняя величина вложений пайщиков – физических лиц в БПИФы на конец 2020 г. составила 28 тыс. руб. (95 тыс. руб. годом ранее). Таким образом, БПИФы стали инструментом входа на фондовый рынок для широких слоев населения.

Росту привлекательности этого сегмента дополнительно способствует высокая доходность, которую БПИФы получили в 2020 г. (21%). На конец года основным объектом вложений остались иностранные ценные бумаги (33%): кроме роста стоимости активов валютная переоценка в периоды ослабления рубля также повышает доходность биржевых фондов. Вместе с тем в последнем квартале 2020 г. в структуре активов БПИФов удвоилась доля вложений в облигации российских эмитентов (до 26%). Положительное влияние на динамику БПИФов в 2021 г., помимо притока средств частных инвесторов, также может оказать разрешение инвестирования пенсионных накоплений НПФ в этот инструмент. Управляющие компании уже начали создавать фонды, удовлетворяющие требованиям инвестирования пенсионных накоплений (по уровням рейтинга, концентрации на одно юридическое лицо и др.)»

Источник: https://www.cbr.ru/Collection/Collection/File/32224/rewiew_pif_aif_20Q4.pdf

{kind=link}

Доходности государственных облигаций США продолжают снижение. На снижение доходностей влияют и заявление монетарных властей о низкой вероятности повышения ставки в 2022 году, и ухудшающаяся ситуация с распространением COVID-19.

За прошедшую неделю (19–23.04)

Долгосрочные ставки:

• Доходность по 30-летним бумагам снизилась на 0.04 п.п. (к концу недели: 2.25%) C начала года доходности по 30-летним облигациям увеличились на 0.6 п.п.

• Доходность по 10-летним бумагам снизилась на 0.03 п.п. (к концу недели 1.58%) С начала года доходности по 10-летним бумагам увеличились на 0.65 п.п.

• Средний спред по долгосрочным облигациям за прошедшую неделю составил 0.68 п.п.

Краткосрочные ставки:

• Доходность по 1-месячным государственным облигациям за прошедшую неделю не изменилась, составив к концу недели 0.01%

• Доходность по 12-месячным государственным облигациям за прошедшую неделю снизилась на 0.01 п.п. до 0.07 %

• Средний спред по краткосрочным облигациям за прошедшую неделю составил 0.058 п.п.

За прошедшую неделю (19–23.04)

Долгосрочные ставки:

• Доходность по 30-летним бумагам снизилась на 0.04 п.п. (к концу недели: 2.25%) C начала года доходности по 30-летним облигациям увеличились на 0.6 п.п.

• Доходность по 10-летним бумагам снизилась на 0.03 п.п. (к концу недели 1.58%) С начала года доходности по 10-летним бумагам увеличились на 0.65 п.п.

• Средний спред по долгосрочным облигациям за прошедшую неделю составил 0.68 п.п.

Краткосрочные ставки:

• Доходность по 1-месячным государственным облигациям за прошедшую неделю не изменилась, составив к концу недели 0.01%

• Доходность по 12-месячным государственным облигациям за прошедшую неделю снизилась на 0.01 п.п. до 0.07 %

• Средний спред по краткосрочным облигациям за прошедшую неделю составил 0.058 п.п.

PRObonds | Иволга Капитал

#анонс #маныч #книгазаявок 5 мая планируется размещение 🚜сельскохозяйственной компании "Маныч-Агро" Предварительные параметры выпуска облигаций ООО «Маныч-Агро»: • Размер выпуска: 300 млн.р. • Ориентир купона: 12% годовых (выплата купона ежеквартально)…

#маныч

Начало размещения дебютного выпуска ООО "Маныч-Агро" в связи с праздничной первой неделей мая перенесено с 5 мая на эту пятницу 30 апреля.

Мы планируем провести размещение в течение 3 сессий, с 30 апреля по 5 мая, чтобы не создавать неудобств инвесторам, подавшим заявки на участие именно на 5 мая.

Начало размещения дебютного выпуска ООО "Маныч-Агро" в связи с праздничной первой неделей мая перенесено с 5 мая на эту пятницу 30 апреля.

Мы планируем провести размещение в течение 3 сессий, с 30 апреля по 5 мая, чтобы не создавать неудобств инвесторам, подавшим заявки на участие именно на 5 мая.

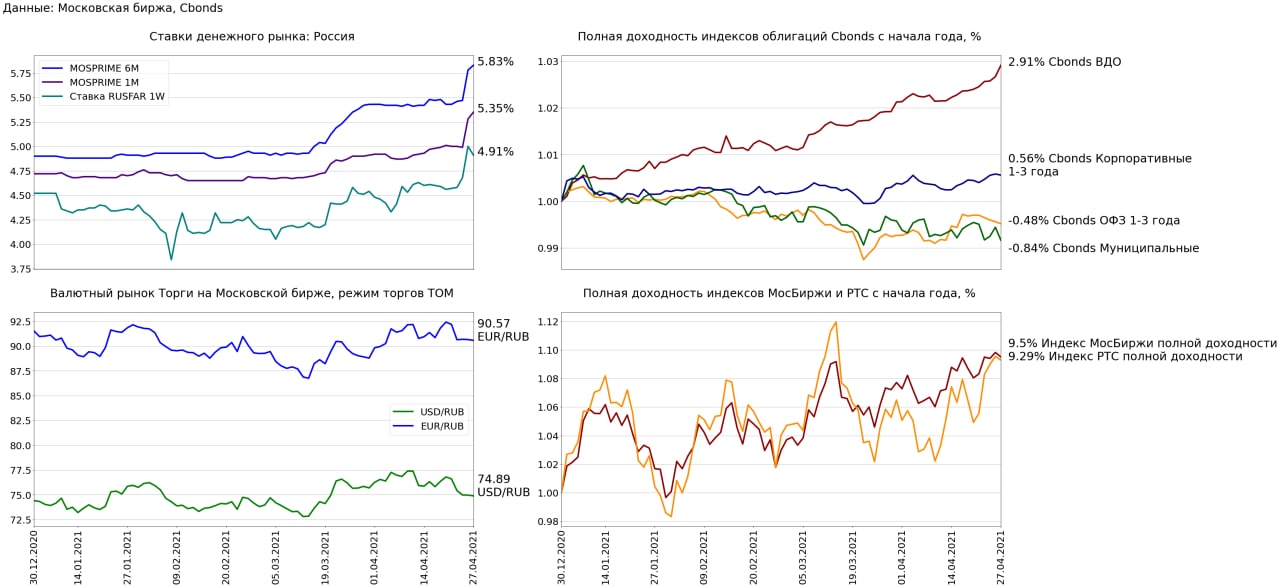

Финансовые рынки 27 апреля:

ФАС завела дела против металлургических компаний. По мнению ведомства, компании «Северсталь», «ММК» и ПАО «НЛМК» поддерживали монопольно высокие цены. Индекс металлов и добычи по итогам дня снизился на 2.47 % (С начала года: +13.91%)

В среду 28.04 Минфин проведёт аукцион ОФЗ, результаты которого покажут, насколько рынок оценивает снижение геополитических рисков, которое наблюдалось на прошедшей и текущей неделе.

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.05 п.п. до 5.83% (+0.4 п.п. н/н, +0.93 п.п. с начала года)

• 1 месячная ставка MOSPRIME выросла на 0.07 п.п. до 5.35% (+0.34 п.п. н/н, +0.63 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на -0.09 п.п. до 4.91% (+0.35 п.п. н/н, -0.61 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.11% до 74.89 USD/RUB (-2.49% н/н, +0.64% с начала года)

• Рубль по отношению к евро укрепился на 0.09% до 90.5725 EUR/RUB (-2.0% н/н, -1.03% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи снизился на 0.29% до 6518.31 пунктов (+1.36% н/н, +9.5% с начала года)

• Индекс полной доходности РТС снизился на 0.22% до 2742.7 пунктов (+4.16% н/н, +9.29% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций вырос на 0.24% (+0.5% н/н, +2.91% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет -0.02% (+0.11% н/н, +0.56% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет -0.04% (-0.18% н/н, -0.48% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг -0.28% (-0.38% н/н, -0.84% с начала года)

Савиченко Марк

ФАС завела дела против металлургических компаний. По мнению ведомства, компании «Северсталь», «ММК» и ПАО «НЛМК» поддерживали монопольно высокие цены. Индекс металлов и добычи по итогам дня снизился на 2.47 % (С начала года: +13.91%)

В среду 28.04 Минфин проведёт аукцион ОФЗ, результаты которого покажут, насколько рынок оценивает снижение геополитических рисков, которое наблюдалось на прошедшей и текущей неделе.

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.05 п.п. до 5.83% (+0.4 п.п. н/н, +0.93 п.п. с начала года)

• 1 месячная ставка MOSPRIME выросла на 0.07 п.п. до 5.35% (+0.34 п.п. н/н, +0.63 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на -0.09 п.п. до 4.91% (+0.35 п.п. н/н, -0.61 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.11% до 74.89 USD/RUB (-2.49% н/н, +0.64% с начала года)

• Рубль по отношению к евро укрепился на 0.09% до 90.5725 EUR/RUB (-2.0% н/н, -1.03% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи снизился на 0.29% до 6518.31 пунктов (+1.36% н/н, +9.5% с начала года)

• Индекс полной доходности РТС снизился на 0.22% до 2742.7 пунктов (+4.16% н/н, +9.29% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций вырос на 0.24% (+0.5% н/н, +2.91% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет -0.02% (+0.11% н/н, +0.56% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет -0.04% (-0.18% н/н, -0.48% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг -0.28% (-0.38% н/н, -0.84% с начала года)

Савиченко Марк

{kind=link}

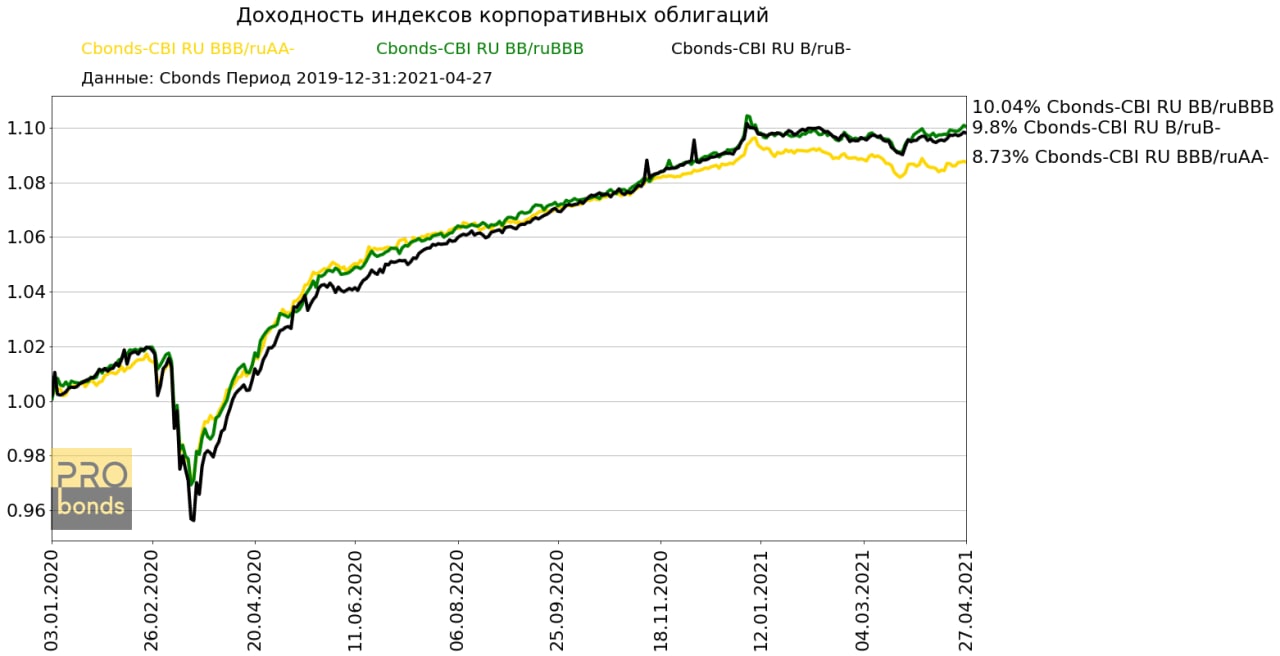

Российские корпоративные облигации: рейтинги и доходности

Сравнение проводилось на основе индексов Cbonds:

• Cbonds-CBI RU BBB/ruAA- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня AA-(RU) от АКРА и/или ruAA- от Эксперт

• Cbonds-CBI RU BB/ruBBB входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня BBB(RU) от АКРА и/или ruBBB от Эксперт РА; но не выше A+(RU) от АКРА и/или ruA+ от Эксперт РА

• Cbonds-CBI RU B/ruB- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня B-(RU) от АКРА и/или ruB- от Эксперт РА, но не выше BBB-(RU) от АКРА и/или ruBBB- от Эксперт РА

Ожидаемо индекс облигаций с самыми высокими рейтингами лучше остальных прошёл кризис 2020 года, за счёт меньшего падения цен облигаций с высокими рейтингами.

Максимальные просадки увеличиваются со снижением индексов:

• Cbonds-CBI RU BBB/ruAA-: -4.5%

• Cbonds-CBI RU BB/ruBBB: -4.95%

• Cbonds-CBI RU B/ruB-: -6.22%

С начала 2020 года CBI RU BBB/ruAA- вырос на 8,73% При этом с начала 2021 года индекс CBI RU BBB/ruAA- находится в отрицательной зоне -0,2%, низкие купоны не покрывают падения цен из-за ужесточения ДКП. Примечательно, что с начала 2020 года доходности индексов Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- практически идентичны: 10% и 9.8% соответственно. С начала 2020 года +0.51% и +0.27%

Средние текущие доходности к погашению облигаций входящих в индексы:

• Cbonds-CBI RU BBB/ruAA-: 6.52%

• Cbonds-CBI RU BB/ruBBB: 7.14%

• Cbonds-CBI RU B/ruB-: 8.34%

Таким образом на данный момент разница между средней доходностью облигаций входящих в индексы Cbonds-CBI RU BBB/ruAA- и Cbonds-CBI RU BB/ruBBB составляет 0.63 п.п.

Разница между средней доходностью к погашению облигаций входящих в индексы Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- составляет 1.22 п.п.

Савиченко Марк

Сравнение проводилось на основе индексов Cbonds:

• Cbonds-CBI RU BBB/ruAA- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня AA-(RU) от АКРА и/или ruAA- от Эксперт

• Cbonds-CBI RU BB/ruBBB входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня BBB(RU) от АКРА и/или ruBBB от Эксперт РА; но не выше A+(RU) от АКРА и/или ruA+ от Эксперт РА

• Cbonds-CBI RU B/ruB- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня B-(RU) от АКРА и/или ruB- от Эксперт РА, но не выше BBB-(RU) от АКРА и/или ruBBB- от Эксперт РА

Ожидаемо индекс облигаций с самыми высокими рейтингами лучше остальных прошёл кризис 2020 года, за счёт меньшего падения цен облигаций с высокими рейтингами.

Максимальные просадки увеличиваются со снижением индексов:

• Cbonds-CBI RU BBB/ruAA-: -4.5%

• Cbonds-CBI RU BB/ruBBB: -4.95%

• Cbonds-CBI RU B/ruB-: -6.22%

С начала 2020 года CBI RU BBB/ruAA- вырос на 8,73% При этом с начала 2021 года индекс CBI RU BBB/ruAA- находится в отрицательной зоне -0,2%, низкие купоны не покрывают падения цен из-за ужесточения ДКП. Примечательно, что с начала 2020 года доходности индексов Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- практически идентичны: 10% и 9.8% соответственно. С начала 2020 года +0.51% и +0.27%

Средние текущие доходности к погашению облигаций входящих в индексы:

• Cbonds-CBI RU BBB/ruAA-: 6.52%

• Cbonds-CBI RU BB/ruBBB: 7.14%

• Cbonds-CBI RU B/ruB-: 8.34%

Таким образом на данный момент разница между средней доходностью облигаций входящих в индексы Cbonds-CBI RU BBB/ruAA- и Cbonds-CBI RU BB/ruBBB составляет 0.63 п.п.

Разница между средней доходностью к погашению облигаций входящих в индексы Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- составляет 1.22 п.п.

Савиченко Марк

{kind=link}

#портфелиprobonds #обзор #сделки

Текущие годовые доходности портфелей PRObonds (за 365 дней) – 15,2% для облигационного портфеля #1 и 10,1% для смешанного портфеля #2. Облигационный портфель с начала года прибавил 2,9% (8,9% годовых) и продолжает уверенно опережать широкий рынок облигаций и соответствуя доходности индекса Cbonds-CBI RU High Yield.

Начиная с этой недели в портфели будут добавлены несколько новых облигационных выпусков. На 30 апреля намечен старт дебютного размещения облигаций ростовского сельхозпроизводителя ООО «Маныч-Агро» (300 млн.р., купон 12%, 4 года с амортизацией), в мае должны состояться размещения облигаций строительной компании «Литана», 4-го выпуска облигаций «Онлайн Микрофинанс» (под поручительство МФК «Мани Мен», выпуск для квалифицированных инвесторов), 3-го выпуска облигаций «Лизинг-Трейда».

Под новые выпуски будут постепенно сокращаться доли в давних или относительно низкодоходных облигационных позициях.

Целевой доходностью обоих портфелей PRObonds на 2021 год остается 11%, при этом доходность оставшихся месяцев 2021 года ожидается более высокой. Все операции портфелей публикуются в открытом доступе до момента их совершения.

Не является инвестиционной рекомендацией

Текущие годовые доходности портфелей PRObonds (за 365 дней) – 15,2% для облигационного портфеля #1 и 10,1% для смешанного портфеля #2. Облигационный портфель с начала года прибавил 2,9% (8,9% годовых) и продолжает уверенно опережать широкий рынок облигаций и соответствуя доходности индекса Cbonds-CBI RU High Yield.

Начиная с этой недели в портфели будут добавлены несколько новых облигационных выпусков. На 30 апреля намечен старт дебютного размещения облигаций ростовского сельхозпроизводителя ООО «Маныч-Агро» (300 млн.р., купон 12%, 4 года с амортизацией), в мае должны состояться размещения облигаций строительной компании «Литана», 4-го выпуска облигаций «Онлайн Микрофинанс» (под поручительство МФК «Мани Мен», выпуск для квалифицированных инвесторов), 3-го выпуска облигаций «Лизинг-Трейда».

Под новые выпуски будут постепенно сокращаться доли в давних или относительно низкодоходных облигационных позициях.

Целевой доходностью обоих портфелей PRObonds на 2021 год остается 11%, при этом доходность оставшихся месяцев 2021 года ожидается более высокой. Все операции портфелей публикуются в открытом доступе до момента их совершения.

Не является инвестиционной рекомендацией

YouTube

ООО Маныч-Агро. Разбор эмитента

#маныч

#голубойэкран

#видеоразбор

📺 27 апреля, в 18:00 🚴

Дмитрий Александров проведет разбор будущего эмитента - ООО "Маныч-Агро".

"Маныч" - хозяйство в Ростовской области, имеющее технологическую базу чеков и оросительных систем.

Ранее компания получила…

#голубойэкран

#видеоразбор

📺 27 апреля, в 18:00 🚴

Дмитрий Александров проведет разбор будущего эмитента - ООО "Маныч-Агро".

"Маныч" - хозяйство в Ростовской области, имеющее технологическую базу чеков и оросительных систем.

Ранее компания получила…