"Домашние деньги". Дефолт, банкротство и развод. Выводы? Да какие тут выводы! Очень жаль.

#новостивыводы #эмитенты #роделен

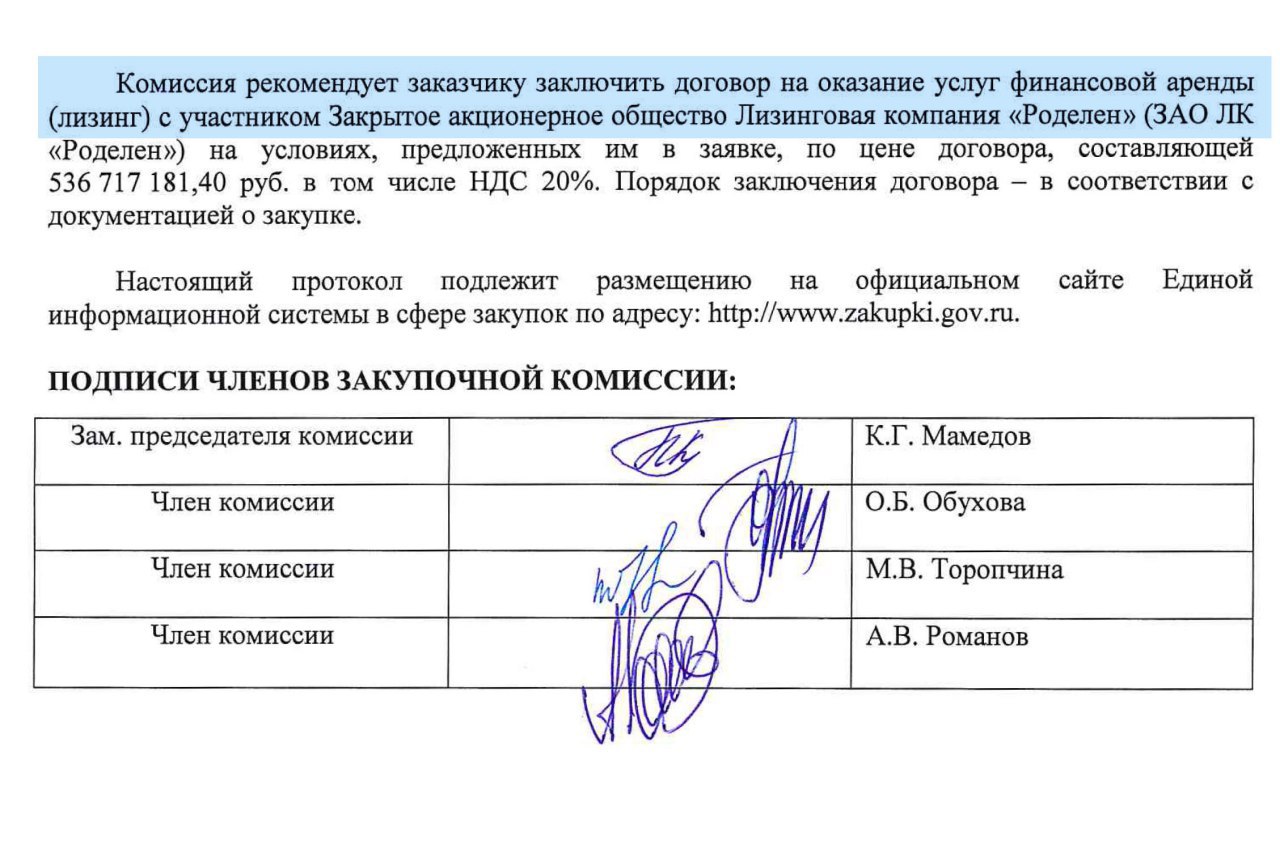

Разбираем контракт Ленводоканала

Наши подписчики задавали вопрос, как при несостоявшейся закупке "Роделен" мог победить в тендере?

Отвечаем. Статус "несостоявшаяся закупка" означает, что не было конкурентного состязания, торгов между поставщиками. Но по итогам такой закупки заказчик может заключить контракт с единственным поставщиком. Более того, в соответствии со вторым протоколом, целевая комиссия рекомендовала заказчику заключить договор.

К этой сделке компания шла с августа. Отсутствие других претендентов в тендере - показатель того, что никто, кроме Роделена, не смог состыковать эту сделку. В сделке компания выступает модератором договоренностей между Водоканалом, поставщиками техники и банками, которые будут обеспечивать сделку деньгами.

Разбираем контракт Ленводоканала

Наши подписчики задавали вопрос, как при несостоявшейся закупке "Роделен" мог победить в тендере?

Отвечаем. Статус "несостоявшаяся закупка" означает, что не было конкурентного состязания, торгов между поставщиками. Но по итогам такой закупки заказчик может заключить контракт с единственным поставщиком. Более того, в соответствии со вторым протоколом, целевая комиссия рекомендовала заказчику заключить договор.

К этой сделке компания шла с августа. Отсутствие других претендентов в тендере - показатель того, что никто, кроме Роделена, не смог состыковать эту сделку. В сделке компания выступает модератором договоренностей между Водоканалом, поставщиками техники и банками, которые будут обеспечивать сделку деньгами.

{kind=link}

#сделки

Андрей Хохрин

Готовлюсь продать Сбербанк. Я спекулирую, осознанно, нечасто и, как правило, продаю. В нашем портфеле PRObonds #2 бывает спекулятивная позиция. В начале октября продавали нефть, рухнула. Взяли половину падения. В ноябре продали фьючерс на Сбербанк. Получилось не так круто. Но получилось. Смотрю на Сбербанк снова. И линия тренда сверху, и дорогой, по-прежнему… И главное. Сбербанк – это для российского рынка как Газпром образца 2006-08 годов. «Национальное достояние» на пике популярности стоило 12 долларов. Сейчас - 2 доллара. Газпром и сегодня, и 10 лет назад – одна и та же компания, с проблемами и достоинствами. Сбербанк не хуже и не лучше. И не был хуже или лучше 10 лет назад. Рынок так устроен. Одна и та же компания, то популярна и переоценена, то непопулярна. Сбербанк популярен, переоценен, неплох, но имеет немного возможностей к росту. Позитивные ожидания – в цене. «Нельзя заработать, покупая то, что популярно», вспоминаю любимую фразу У.Баффета. И настраиваюсь на продажу.

Андрей Хохрин

Готовлюсь продать Сбербанк. Я спекулирую, осознанно, нечасто и, как правило, продаю. В нашем портфеле PRObonds #2 бывает спекулятивная позиция. В начале октября продавали нефть, рухнула. Взяли половину падения. В ноябре продали фьючерс на Сбербанк. Получилось не так круто. Но получилось. Смотрю на Сбербанк снова. И линия тренда сверху, и дорогой, по-прежнему… И главное. Сбербанк – это для российского рынка как Газпром образца 2006-08 годов. «Национальное достояние» на пике популярности стоило 12 долларов. Сейчас - 2 доллара. Газпром и сегодня, и 10 лет назад – одна и та же компания, с проблемами и достоинствами. Сбербанк не хуже и не лучше. И не был хуже или лучше 10 лет назад. Рынок так устроен. Одна и та же компания, то популярна и переоценена, то непопулярна. Сбербанк популярен, переоценен, неплох, но имеет немного возможностей к росту. Позитивные ожидания – в цене. «Нельзя заработать, покупая то, что популярно», вспоминаю любимую фразу У.Баффета. И настраиваюсь на продажу.

#повесткадня #новостивыводы ЦБ отчитался об очередных цифрах российской макроэкономической действительности. Отток капитала в 2018 году составил 67,5 млрд.долл. Много это или мало – смотрите иллюстрацию. Много. И в то же время, можно предполагать, что тенденция массового вывоза капитала из страны – к снижению этого вывоза. Невзирая на масштабы. Обеспечить чистый приток капитала в наступающем году – задача, думается, непосильная. Но выйти на -15-30 млрд. – очень реально. Пузырь керри-трейд в ОФЗ схлопнулся, спекулятивные деньги ушли. Как и ушли прямые инвесторы, окончательно распуганные резкостью санкционной риторики. Прямой вывод – вероятная устойчивость отечественной валюты и фондового рынка, включая рынок облигационный. В очередной раз рубль и благосостояние граждан пострадали. В очередной раз тяжелый год позади. Для упрощения выбора валют для сохранения капитала – следующий пост.

#повесткадня #новостивыводы "Ведомости" о "шатдауне". Толковая и подробная статья, имеющая один принципиальный вывод: частичная приостановка работы правительства США не досадня мелочь, а ощутимый вред экономике страны. Все еще считаете доллар и американские ценные бумаги оплотом стабильности? Это Вам в копилку аргументов.

https://www.vedomosti.ru/economics/articles/2019/01/17/791707-priostanovka-bet-ekonomike-ssha?utm_campaign=vedomosti_public&utm_content=791707-priostanovka-bet-ekonomike-ssha&utm_medium=social&utm_source=telegram_ved

https://www.vedomosti.ru/economics/articles/2019/01/17/791707-priostanovka-bet-ekonomike-ssha?utm_campaign=vedomosti_public&utm_content=791707-priostanovka-bet-ekonomike-ssha&utm_medium=social&utm_source=telegram_ved

www.vedomosti.ru

Приостановка работы правительства бьет по экономике США

Прекращение работы правительства уже мешает бизнесу, и скоро ситуация может сильно ухудшиться

Вчера и сегодня я в Красноярске, встречаюсь с коллегами из Goldman Group, с Романом Гольдманом. Про судьбы Мясничего, АгроЭлиты, нового цеха мясных полуфабрикатов и про ещё много что. Несколько видео-материалрв вчера уже отправил в наш чат https://t.me/joinchat/DrADC1B7H6qlfs0a02P3Aw

Отчёт о командировке - в понедельник. Отчёт получается очень оптимистичным. А пока - вид на дремлющий Красноярск из окна гостиницы. Ассоциации с "Иронией судьбы".

Андрей Хохрин

Отчёт о командировке - в понедельник. Отчёт получается очень оптимистичным. А пока - вид на дремлющий Красноярск из окна гостиницы. Ассоциации с "Иронией судьбы".

Андрей Хохрин

2018_01_21_Обзор_Портфели_высокодоходных.pdf

602.4 KB

#портфелиprobonds Кроме самих доходностей портфелей (14,8% и 22% для портфелей PRObonds #1 и PRObonds #2 соответственно), интересным для Вас может быть открытие короткой позиции с акциях Сбербанка и готовность открыть короткую позицию в американских акциях. Также мы продали остатки первого выпуска облигаций "Мясничего" и заместили вакуум покупкой облигаций "АгроЭлиты". Выигрыш на позицию - не менее 0,7%, к тому же с 13,5% до 13,75% годовых вырос купон, получаемый на эту долю капитала.

#сделки #портфелиprobonds В начале торгов планируем открыть короткую позицию на 10% от капитала в портфеле PRObonds #2 в обыкновенных акциях Сбербанка. Позиция будет открыта через фьючерс на Сбербанк SRH9. В начале торгов несколько минут понаблюдаем за рынком. В случае продолжения роста, поставим стоп-приказ на продажу ниже минимума понедельника. В случае остановки или снижения, видимо, откроем позицию по рыночной цене.

Андрей Хохрин

Со ссылкой на исследование Российского экономического университета, корреспондент РИА ФедералПресс Евгений Трухачев задал мне несколько вопросов. На которые я и ответил. Про банки.

1. Чем опасен (или полезен) для экономики перекос в сторону нескольких крупных банков?

* Польза только одна – такая система может быстро мобилизоваться для исполнения государственных экономических инициатив и целей. Но. В наше государство не очень инициативно. Притча во языцех – провал майских указов 2012, история повторяется на указе 2018 года.

** В остальном, такая доля государства в банковской отрасли – экономическое зло. Система, сконцентрированная, по сути, в 5-8 банках, не пластична. Любая значительная сложность взаимных расчетов или серьезный просчет с заемщиком одного из участников системы способны вызвать острейший кризис. Про взаимные расчеты мы видели историю с банками «Садового кольца» в 2017 году, и аналогичный сценарий, только в принципиально большем масштабе угрожает банкам первого круга. Не забудем и о кризисе доверия вкладчиков. У нас крупнейшие банки фондируются в основном за счет населения. Если что-то однажды подорвет доверие к Сбербанку, и из него начнут выносить деньги условные «бабушки», последствия для всей экономики страны будут очень скорыми и печальными.

*** Банковская система с всего несколькими реально работающими банками – это удар и по среднему бизнесу и продолжение тенденции на его сокращение в экономике. Не может нормальный, крепкий предприниматель спокойно спать, зная, что его кредитный портфель – это 1-2 банка. Завтра один или единственный из них не продлевает кредитную линию, перехватиться негде – и бизнес падает. Выбор – или продолжать рисковать, или уходить наемников в крупную корпорацию. И то, и другое для экономической устойчивости и пророста ВВП нехорошо.

https://analitica.rea.ru/article/fondovyy-rynok/krupneyshie-banki-v-avangarde-rosta-sistemy/

Со ссылкой на исследование Российского экономического университета, корреспондент РИА ФедералПресс Евгений Трухачев задал мне несколько вопросов. На которые я и ответил. Про банки.

1. Чем опасен (или полезен) для экономики перекос в сторону нескольких крупных банков?

* Польза только одна – такая система может быстро мобилизоваться для исполнения государственных экономических инициатив и целей. Но. В наше государство не очень инициативно. Притча во языцех – провал майских указов 2012, история повторяется на указе 2018 года.

** В остальном, такая доля государства в банковской отрасли – экономическое зло. Система, сконцентрированная, по сути, в 5-8 банках, не пластична. Любая значительная сложность взаимных расчетов или серьезный просчет с заемщиком одного из участников системы способны вызвать острейший кризис. Про взаимные расчеты мы видели историю с банками «Садового кольца» в 2017 году, и аналогичный сценарий, только в принципиально большем масштабе угрожает банкам первого круга. Не забудем и о кризисе доверия вкладчиков. У нас крупнейшие банки фондируются в основном за счет населения. Если что-то однажды подорвет доверие к Сбербанку, и из него начнут выносить деньги условные «бабушки», последствия для всей экономики страны будут очень скорыми и печальными.

*** Банковская система с всего несколькими реально работающими банками – это удар и по среднему бизнесу и продолжение тенденции на его сокращение в экономике. Не может нормальный, крепкий предприниматель спокойно спать, зная, что его кредитный портфель – это 1-2 банка. Завтра один или единственный из них не продлевает кредитную линию, перехватиться негде – и бизнес падает. Выбор – или продолжать рисковать, или уходить наемников в крупную корпорацию. И то, и другое для экономической устойчивости и пророста ВВП нехорошо.

https://analitica.rea.ru/article/fondovyy-rynok/krupneyshie-banki-v-avangarde-rosta-sistemy/

РЭУ АНАЛИТИКА

Крупнейшие банки в авангарде роста системы

В ноябре текущего года активы российской банковской системы перешагнули отметку 90 трлн руб. Годовые темпы роста системы примерно соответствуют уровню межбанковских процентных ставок, что означает предельно низкую подпитку ресурсами из реального сектора...

2. Может ли, на ваш взгляд, удельный вес госбанков в системе еще увеличиться и до какой степени?

* Вряд ли. Скоро зазвучат инициативы о приватизации. ЦБ долгое время боролся с банками-прачечными, в основном, решил эту проблему. И сейчас просто должен заняться урегулированием проблемы с засильем госбанков в системе и с потерей этой системой гибкости. Возможно, в перспективе, частными государство видит недавно обретенные «Бинбинк»/«Открытие», возможно – даже ВТБ.

* Вряд ли. Скоро зазвучат инициативы о приватизации. ЦБ долгое время боролся с банками-прачечными, в основном, решил эту проблему. И сейчас просто должен заняться урегулированием проблемы с засильем госбанков в системе и с потерей этой системой гибкости. Возможно, в перспективе, частными государство видит недавно обретенные «Бинбинк»/«Открытие», возможно – даже ВТБ.

3. Как укрупнение и огосударствление сектора скажется на бизнесе и других потребителях банковских услуг?

* Помимо рисков для среднего бизнеса, укрупнение и огосударствление участников банковской системы не дает ничего хорошего розничным, депозитным клиентам. В Европе нет не универсальных банков, которые работают с розницей. Вы приходите в банк и получаете не только депозит, но и предложения с рынка ценных бумаг и производных инструментов. Придите в Сбербанк, попросите то же самое и понаблюдайте за реакцией персонала. Пока набор предложений уныл. Решение – в росте конкуренции, как видится – через приватизацию и создание группы реально конкурирующих друг с другом, пускай даже крупных, банков.

* Помимо рисков для среднего бизнеса, укрупнение и огосударствление участников банковской системы не дает ничего хорошего розничным, депозитным клиентам. В Европе нет не универсальных банков, которые работают с розницей. Вы приходите в банк и получаете не только депозит, но и предложения с рынка ценных бумаг и производных инструментов. Придите в Сбербанк, попросите то же самое и понаблюдайте за реакцией персонала. Пока набор предложений уныл. Решение – в росте конкуренции, как видится – через приватизацию и создание группы реально конкурирующих друг с другом, пускай даже крупных, банков.

#сделки #портфелиprobonds Торги открылись и мы выставили заявку. Фьючерс на Сбербанк ао SRH9, продажа в портфеле PRObonds #2, на 10% от капитала, по стоп-приказу, при пробое ценой вниз 21 090 р.