Рэнкинг эмитентов от Boomin. Информационный ресурс https://boomin.ru, указывающий в качестве своей цели «формирование новостной информационной базы о публичных компаниях-представителях среднего бизнеса», запустил в публикацию интересный рэнкинг эмитентов облигаций. Эти эмитенты – представители сегмента малых облигационных выпусков. Строго говоря, это не совсем высокодоходный сегмент, ибо здесь мы увидим облигации и 9-10%-ной доходностью (а 9% сегодня дают и бумаги «Роснефти»), не класс среднего, крупного, но не крупнейшего бизнеса.

В рэнкинге все, что выше 2,4 баллов – надежный уровень, а выше 2,6 – высокий. Отрадно отметить, что в наших портфелях PRObonds 50% эмитентов (ООО «ОбъединениеАгроЭлита (оно же, сокращенно, «ОАЭ»), ООО ТД «Мясничий» и ООО «ПР-Лизинг») входят в Топ-10 рэнкинга по надежности.

В рэнкинге все, что выше 2,4 баллов – надежный уровень, а выше 2,6 – высокий. Отрадно отметить, что в наших портфелях PRObonds 50% эмитентов (ООО «ОбъединениеАгроЭлита (оно же, сокращенно, «ОАЭ»), ООО ТД «Мясничий» и ООО «ПР-Лизинг») входят в Топ-10 рэнкинга по надежности.

"Домашние деньги". Дефолт, банкротство и развод. Выводы? Да какие тут выводы! Очень жаль.

#новостивыводы #эмитенты #роделен

Разбираем контракт Ленводоканала

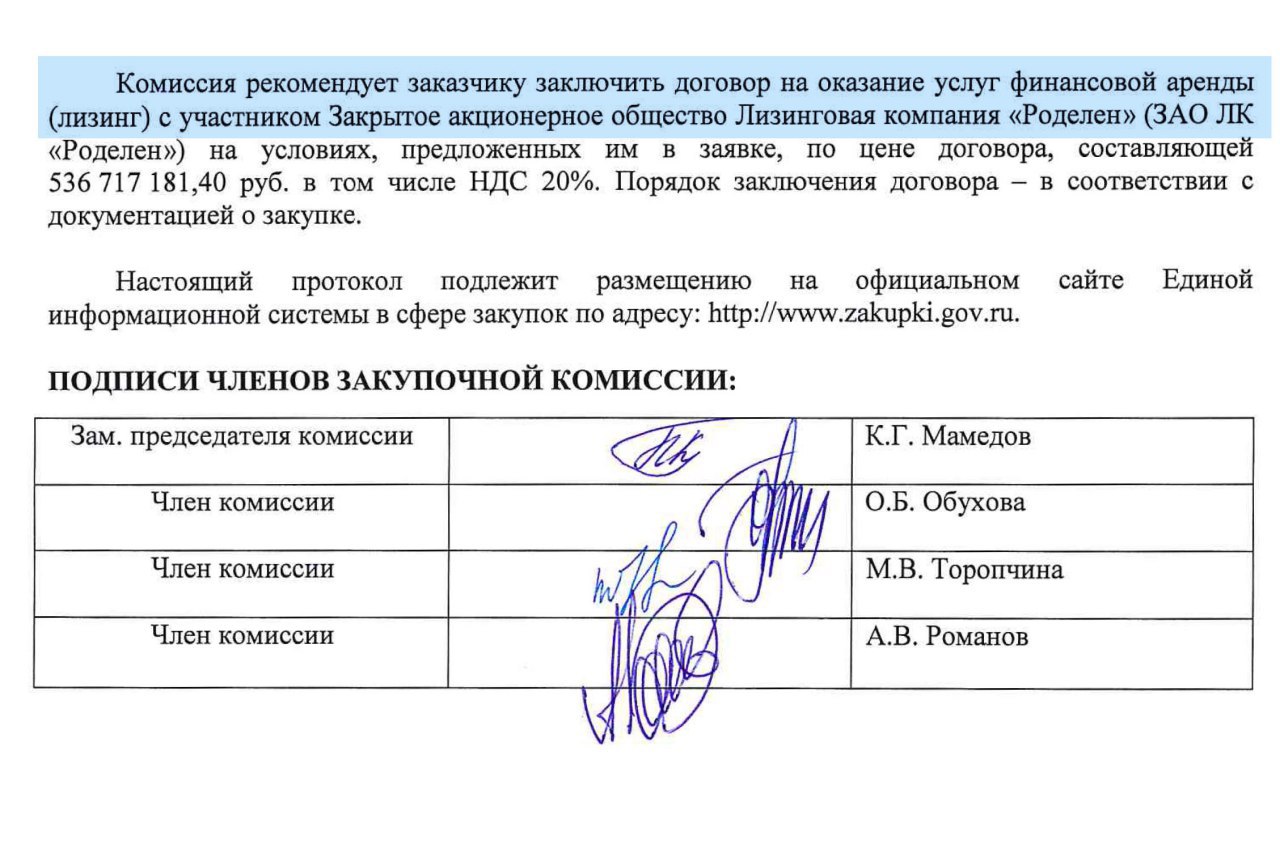

Наши подписчики задавали вопрос, как при несостоявшейся закупке "Роделен" мог победить в тендере?

Отвечаем. Статус "несостоявшаяся закупка" означает, что не было конкурентного состязания, торгов между поставщиками. Но по итогам такой закупки заказчик может заключить контракт с единственным поставщиком. Более того, в соответствии со вторым протоколом, целевая комиссия рекомендовала заказчику заключить договор.

К этой сделке компания шла с августа. Отсутствие других претендентов в тендере - показатель того, что никто, кроме Роделена, не смог состыковать эту сделку. В сделке компания выступает модератором договоренностей между Водоканалом, поставщиками техники и банками, которые будут обеспечивать сделку деньгами.

Разбираем контракт Ленводоканала

Наши подписчики задавали вопрос, как при несостоявшейся закупке "Роделен" мог победить в тендере?

Отвечаем. Статус "несостоявшаяся закупка" означает, что не было конкурентного состязания, торгов между поставщиками. Но по итогам такой закупки заказчик может заключить контракт с единственным поставщиком. Более того, в соответствии со вторым протоколом, целевая комиссия рекомендовала заказчику заключить договор.

К этой сделке компания шла с августа. Отсутствие других претендентов в тендере - показатель того, что никто, кроме Роделена, не смог состыковать эту сделку. В сделке компания выступает модератором договоренностей между Водоканалом, поставщиками техники и банками, которые будут обеспечивать сделку деньгами.

{kind=link}

#сделки

Андрей Хохрин

Готовлюсь продать Сбербанк. Я спекулирую, осознанно, нечасто и, как правило, продаю. В нашем портфеле PRObonds #2 бывает спекулятивная позиция. В начале октября продавали нефть, рухнула. Взяли половину падения. В ноябре продали фьючерс на Сбербанк. Получилось не так круто. Но получилось. Смотрю на Сбербанк снова. И линия тренда сверху, и дорогой, по-прежнему… И главное. Сбербанк – это для российского рынка как Газпром образца 2006-08 годов. «Национальное достояние» на пике популярности стоило 12 долларов. Сейчас - 2 доллара. Газпром и сегодня, и 10 лет назад – одна и та же компания, с проблемами и достоинствами. Сбербанк не хуже и не лучше. И не был хуже или лучше 10 лет назад. Рынок так устроен. Одна и та же компания, то популярна и переоценена, то непопулярна. Сбербанк популярен, переоценен, неплох, но имеет немного возможностей к росту. Позитивные ожидания – в цене. «Нельзя заработать, покупая то, что популярно», вспоминаю любимую фразу У.Баффета. И настраиваюсь на продажу.

Андрей Хохрин

Готовлюсь продать Сбербанк. Я спекулирую, осознанно, нечасто и, как правило, продаю. В нашем портфеле PRObonds #2 бывает спекулятивная позиция. В начале октября продавали нефть, рухнула. Взяли половину падения. В ноябре продали фьючерс на Сбербанк. Получилось не так круто. Но получилось. Смотрю на Сбербанк снова. И линия тренда сверху, и дорогой, по-прежнему… И главное. Сбербанк – это для российского рынка как Газпром образца 2006-08 годов. «Национальное достояние» на пике популярности стоило 12 долларов. Сейчас - 2 доллара. Газпром и сегодня, и 10 лет назад – одна и та же компания, с проблемами и достоинствами. Сбербанк не хуже и не лучше. И не был хуже или лучше 10 лет назад. Рынок так устроен. Одна и та же компания, то популярна и переоценена, то непопулярна. Сбербанк популярен, переоценен, неплох, но имеет немного возможностей к росту. Позитивные ожидания – в цене. «Нельзя заработать, покупая то, что популярно», вспоминаю любимую фразу У.Баффета. И настраиваюсь на продажу.

#повесткадня #новостивыводы ЦБ отчитался об очередных цифрах российской макроэкономической действительности. Отток капитала в 2018 году составил 67,5 млрд.долл. Много это или мало – смотрите иллюстрацию. Много. И в то же время, можно предполагать, что тенденция массового вывоза капитала из страны – к снижению этого вывоза. Невзирая на масштабы. Обеспечить чистый приток капитала в наступающем году – задача, думается, непосильная. Но выйти на -15-30 млрд. – очень реально. Пузырь керри-трейд в ОФЗ схлопнулся, спекулятивные деньги ушли. Как и ушли прямые инвесторы, окончательно распуганные резкостью санкционной риторики. Прямой вывод – вероятная устойчивость отечественной валюты и фондового рынка, включая рынок облигационный. В очередной раз рубль и благосостояние граждан пострадали. В очередной раз тяжелый год позади. Для упрощения выбора валют для сохранения капитала – следующий пост.

#повесткадня #новостивыводы "Ведомости" о "шатдауне". Толковая и подробная статья, имеющая один принципиальный вывод: частичная приостановка работы правительства США не досадня мелочь, а ощутимый вред экономике страны. Все еще считаете доллар и американские ценные бумаги оплотом стабильности? Это Вам в копилку аргументов.

https://www.vedomosti.ru/economics/articles/2019/01/17/791707-priostanovka-bet-ekonomike-ssha?utm_campaign=vedomosti_public&utm_content=791707-priostanovka-bet-ekonomike-ssha&utm_medium=social&utm_source=telegram_ved

https://www.vedomosti.ru/economics/articles/2019/01/17/791707-priostanovka-bet-ekonomike-ssha?utm_campaign=vedomosti_public&utm_content=791707-priostanovka-bet-ekonomike-ssha&utm_medium=social&utm_source=telegram_ved

www.vedomosti.ru

Приостановка работы правительства бьет по экономике США

Прекращение работы правительства уже мешает бизнесу, и скоро ситуация может сильно ухудшиться

Вчера и сегодня я в Красноярске, встречаюсь с коллегами из Goldman Group, с Романом Гольдманом. Про судьбы Мясничего, АгроЭлиты, нового цеха мясных полуфабрикатов и про ещё много что. Несколько видео-материалрв вчера уже отправил в наш чат https://t.me/joinchat/DrADC1B7H6qlfs0a02P3Aw

Отчёт о командировке - в понедельник. Отчёт получается очень оптимистичным. А пока - вид на дремлющий Красноярск из окна гостиницы. Ассоциации с "Иронией судьбы".

Андрей Хохрин

Отчёт о командировке - в понедельник. Отчёт получается очень оптимистичным. А пока - вид на дремлющий Красноярск из окна гостиницы. Ассоциации с "Иронией судьбы".

Андрей Хохрин

2018_01_21_Обзор_Портфели_высокодоходных.pdf

602.4 KB

#портфелиprobonds Кроме самих доходностей портфелей (14,8% и 22% для портфелей PRObonds #1 и PRObonds #2 соответственно), интересным для Вас может быть открытие короткой позиции с акциях Сбербанка и готовность открыть короткую позицию в американских акциях. Также мы продали остатки первого выпуска облигаций "Мясничего" и заместили вакуум покупкой облигаций "АгроЭлиты". Выигрыш на позицию - не менее 0,7%, к тому же с 13,5% до 13,75% годовых вырос купон, получаемый на эту долю капитала.