#агроэлита

А вот это интересно! Новый подход для облигационного рынка.

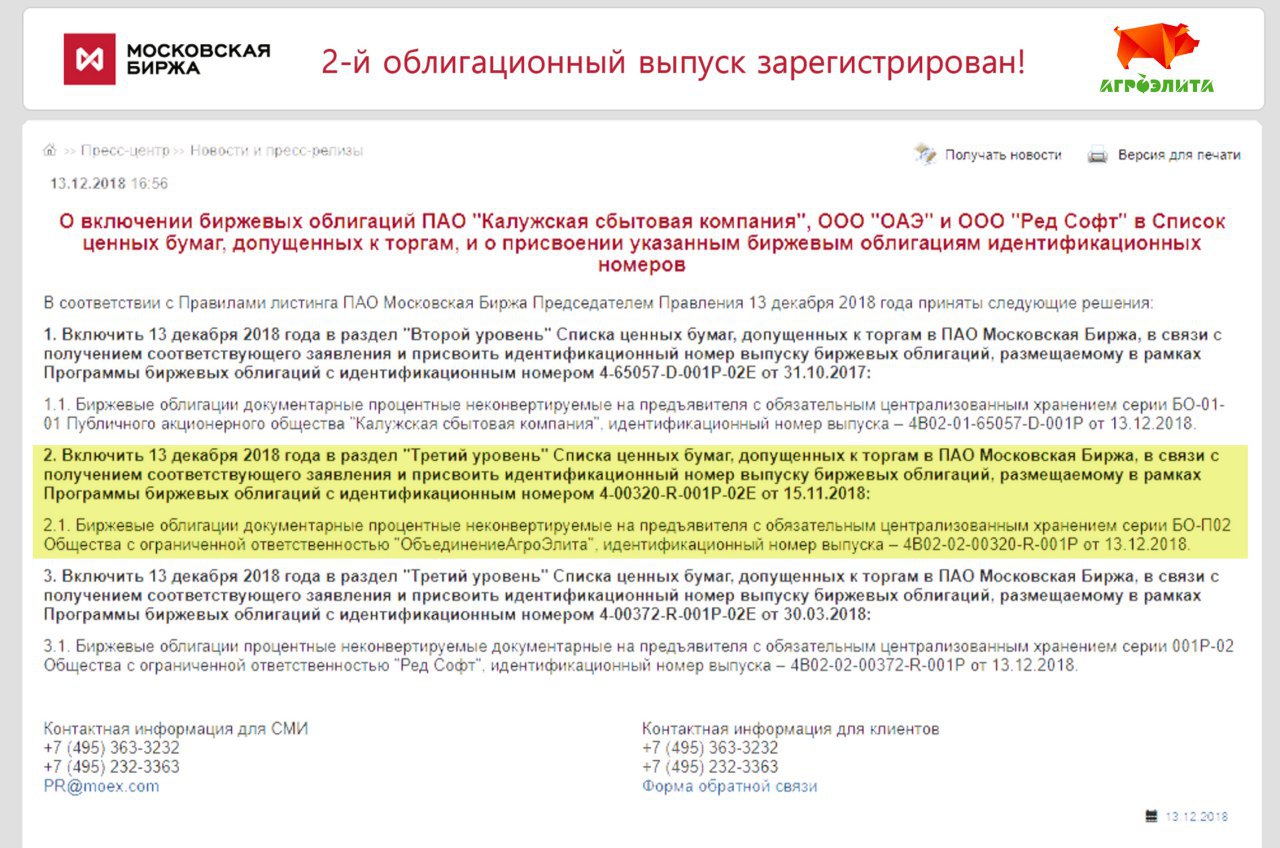

Сегодня Московская биржа включила в котировальный лист облигации ООО «ОбъединениеАгроЭлита». Из того, что отсутствует в релизе: купон 13,75%, ежемесячно, объем выпуска 200 млн.р., погашение через 1530 дней, амортизация погашения с 36 месяца, 3 поручителя. Да-да, это второй выпуск «АгроЭлиты», выпуск-близнец. Первый выпуск, ровно с теми же характеристиками уже торгуется – с 5 декабря, и пользуется отличным спросом (за 9 торговых дней размещено бумаг на 100 млн.р., на 50% от выпуска). Указанный в релизе второй выпуск выйдет на размещение 18 декабря.

Вопрос, зачем эмитенту дробить заимствование на 2 выпуска? Ответ: это жест в сторону розничных инвесторов. Главный риск вложений в облигации объемом примерно до 1 млрд.р. – риск ликвидности. Далеко не все покупают бумаги, чтобы задержаться в них до погашения. А дальше чистая статистика. Ожидаемый оборот 400-миллионного займа составит в месяц около 30 млн.р., а оборот того же займа, разбитого на 2 равные части по 200 млн.р. будет примерно в 2 раза выше раза – уже около 60 млн.р. в месяц. У небольших займов есть тенденция к высокой оборачиваемости.

Конечно, если Вы покупаете бумагу на 50 млн.р., Вам что 400, что 2х200 – не решение. Но если совокупная инвестиция – 5-10 млн.р., то такое дробление чувствительно поддержит ценовую стабильность вложений и их ликвидность.

А вот это интересно! Новый подход для облигационного рынка.

Сегодня Московская биржа включила в котировальный лист облигации ООО «ОбъединениеАгроЭлита». Из того, что отсутствует в релизе: купон 13,75%, ежемесячно, объем выпуска 200 млн.р., погашение через 1530 дней, амортизация погашения с 36 месяца, 3 поручителя. Да-да, это второй выпуск «АгроЭлиты», выпуск-близнец. Первый выпуск, ровно с теми же характеристиками уже торгуется – с 5 декабря, и пользуется отличным спросом (за 9 торговых дней размещено бумаг на 100 млн.р., на 50% от выпуска). Указанный в релизе второй выпуск выйдет на размещение 18 декабря.

Вопрос, зачем эмитенту дробить заимствование на 2 выпуска? Ответ: это жест в сторону розничных инвесторов. Главный риск вложений в облигации объемом примерно до 1 млрд.р. – риск ликвидности. Далеко не все покупают бумаги, чтобы задержаться в них до погашения. А дальше чистая статистика. Ожидаемый оборот 400-миллионного займа составит в месяц около 30 млн.р., а оборот того же займа, разбитого на 2 равные части по 200 млн.р. будет примерно в 2 раза выше раза – уже около 60 млн.р. в месяц. У небольших займов есть тенденция к высокой оборачиваемости.

Конечно, если Вы покупаете бумагу на 50 млн.р., Вам что 400, что 2х200 – не решение. Но если совокупная инвестиция – 5-10 млн.р., то такое дробление чувствительно поддержит ценовую стабильность вложений и их ликвидность.

{kind=link}

Мы и не знали, что все настолько серьезно.

В преддверии выпуска облигаций №2 - отличная информация!

В преддверии выпуска облигаций №2 - отличная информация!

{kind=link}

#повесткадня #новостивыводы

Сценарий недели: облигации, акции и рубль под угрозой снижения.

• Предлагаем сделать короткий прогноз, на ближайшую неделю. Это один из возможных сценариев, который нам видится наиболее вероятным.

• Вообще, отечественные активы: облигации, акции и валюта – под угрозой просадки. И спровоцировать эту просадку могут 2 стресс-фактора – падение американского фондового рынка падение нефти.

• Взглянем на развитые рынки акций. И увидим удручающую картину. С середины декабря 2017 по середину декабря 2018 большинство рынков снизились. Так, лидер – немецкий DAX, -17%. Значимые потери у французского CAC40 (-10%), британского FTSE100 (-7%), японского NIKKEI (-6%). Заметим, стоящий в стороне от глобального денежного потока российский долларовый индекс РТС снизился за тот же период всего на -2%. Американский S&P500 в сравнении с высококапитализированными европейскими и японскими индексами относительно стабилен - -3% за указанный период. Но тоже минус.

• Падение фондовой Европы и Японии менее заметно из-за меньшей капитализации отдельных площадок. Тогда как на динамику американского рынка акций даже российский инвестор обращает пристальное внимание. А американские акции имеют смотрятся лучше прочих, и велик соблазн продать их и купить более просевшие акции других развитых стран (эффект арбитража). Кроме того, графическая конструкция в индексе S&P500 весьма тревожна. Форма падения котировок индекса с октября по настоящий момент укладывается в фигуру «флаг»: сперва месячное падение, примерно до нынешних 2 600 п., затем в течение еще полутора месяцев широкая консолидация между 2 600 – 2 800 п., и теперь – возврат к нижней точке, вновь к 2 600 п. Развитие и завершение этой конструкции предполагает спуск индекса к 2 350 – 2 400 п., и спуск быстрый. Предположительно, наступающая неделя может стать этим неприятным временем.

• Нефть. Brent консолидируется между 58 и 63 долл./барр. Думаем, консолидируется с большей вероятностью продолжения снижения. В ходе этой консолидации вышло много информации о росте запасов, о выходе Катара из ОПЕК, о том, что, по-настоящему, объемы добычи и экспорта – на исторических максимумах. Накопление негативной для котировок информации, тогда как сами котировки более-менее устойчивы – недобрый знак. Возможно, потенциальное падение не будет долговременным, но оно может быть быстрым и ощутимым.

• Описанные угрозы в течение недели способны отправить индекс РТС к 1 050 – 1 000 п., с нынешних 1 100+. Измеряемый в рублях Индекс МосБиржи, возможно, останется при этом на близких к нынешним уровнях (2 300 – 2 350 п.). Разница в поведении индексов РТС и МосБиржи будет определяться динамикой рубля.

• Пара доллар/рубль способна оказаться в районе или выше 68 рублей. Возможно, ее значения достигнут 69, уже весьма вряд ли – 70.

• В общем, если и выбирать время шторма – момент подходящий.

• И все же, это вероятностный сценарий. Его запуск – черная свечка (ощутимое снижение) на американском рынке акций в понедельник. Отмена сценария (что видится менее вероятным, но списывать в утиль не будем): понедельник будет радужным, фьючерсы на американские индексы начнут досессионные торги в плюсе на полпроцента. А основная сессия в Штатах только усилит этот положительный импульс.

Сценарий недели: облигации, акции и рубль под угрозой снижения.

• Предлагаем сделать короткий прогноз, на ближайшую неделю. Это один из возможных сценариев, который нам видится наиболее вероятным.

• Вообще, отечественные активы: облигации, акции и валюта – под угрозой просадки. И спровоцировать эту просадку могут 2 стресс-фактора – падение американского фондового рынка падение нефти.

• Взглянем на развитые рынки акций. И увидим удручающую картину. С середины декабря 2017 по середину декабря 2018 большинство рынков снизились. Так, лидер – немецкий DAX, -17%. Значимые потери у французского CAC40 (-10%), британского FTSE100 (-7%), японского NIKKEI (-6%). Заметим, стоящий в стороне от глобального денежного потока российский долларовый индекс РТС снизился за тот же период всего на -2%. Американский S&P500 в сравнении с высококапитализированными европейскими и японскими индексами относительно стабилен - -3% за указанный период. Но тоже минус.

• Падение фондовой Европы и Японии менее заметно из-за меньшей капитализации отдельных площадок. Тогда как на динамику американского рынка акций даже российский инвестор обращает пристальное внимание. А американские акции имеют смотрятся лучше прочих, и велик соблазн продать их и купить более просевшие акции других развитых стран (эффект арбитража). Кроме того, графическая конструкция в индексе S&P500 весьма тревожна. Форма падения котировок индекса с октября по настоящий момент укладывается в фигуру «флаг»: сперва месячное падение, примерно до нынешних 2 600 п., затем в течение еще полутора месяцев широкая консолидация между 2 600 – 2 800 п., и теперь – возврат к нижней точке, вновь к 2 600 п. Развитие и завершение этой конструкции предполагает спуск индекса к 2 350 – 2 400 п., и спуск быстрый. Предположительно, наступающая неделя может стать этим неприятным временем.

• Нефть. Brent консолидируется между 58 и 63 долл./барр. Думаем, консолидируется с большей вероятностью продолжения снижения. В ходе этой консолидации вышло много информации о росте запасов, о выходе Катара из ОПЕК, о том, что, по-настоящему, объемы добычи и экспорта – на исторических максимумах. Накопление негативной для котировок информации, тогда как сами котировки более-менее устойчивы – недобрый знак. Возможно, потенциальное падение не будет долговременным, но оно может быть быстрым и ощутимым.

• Описанные угрозы в течение недели способны отправить индекс РТС к 1 050 – 1 000 п., с нынешних 1 100+. Измеряемый в рублях Индекс МосБиржи, возможно, останется при этом на близких к нынешним уровнях (2 300 – 2 350 п.). Разница в поведении индексов РТС и МосБиржи будет определяться динамикой рубля.

• Пара доллар/рубль способна оказаться в районе или выше 68 рублей. Возможно, ее значения достигнут 69, уже весьма вряд ли – 70.

• В общем, если и выбирать время шторма – момент подходящий.

• И все же, это вероятностный сценарий. Его запуск – черная свечка (ощутимое снижение) на американском рынке акций в понедельник. Отмена сценария (что видится менее вероятным, но списывать в утиль не будем): понедельник будет радужным, фьючерсы на американские индексы начнут досессионные торги в плюсе на полпроцента. А основная сессия в Штатах только усилит этот положительный импульс.

#повесткадня #новостивыводы

• Что делать, если мы все-таки правы? Первое. Не торопитесь инвестировать доллары и евро. Последующие месяцы дадут Вам множество возможностей вложить их под 5-10% с очень умеренным уровнем риска. Причем покупать в будущем целесообразно не акции, а облигации. Второе. Мы будем готовиться к короткой позиции по паре USD/RUB. Если достижение отметок в 68-69,5 рублей за доллар состоится, мы рассматриваем это достижение как локальное, а сама равновесная цена пары видится в районе 57-64 рубля за доллар. Третье. Наверно, длинные рублевые облигации какое-то время попадают, но это не развернет самой положительной тенденции в них. Так что покупать рублевые облигации, по-прежнему, интересно. Если это делать сейчас, то сосредоточиться на выпусках с погашением через год-полтора-два. Если Вы обладаете длинными облигациями, достаточно их просто удерживать. А покупать длинные бумаги, видимо, несколько позже. Возможно, уже в начале нового года. Что до российских акций, то в них можно вкладывать деньги и удерживать их в портфелях можно. Но здесь основная статья дохода – дивиденды. На прирост курсовой стоимости, когда глобальные фондовые рынки, объективно, под давлением, полагаться, наверно, не следует.

Андрей Хохрин, ИК ЦЕРИХ

• Что делать, если мы все-таки правы? Первое. Не торопитесь инвестировать доллары и евро. Последующие месяцы дадут Вам множество возможностей вложить их под 5-10% с очень умеренным уровнем риска. Причем покупать в будущем целесообразно не акции, а облигации. Второе. Мы будем готовиться к короткой позиции по паре USD/RUB. Если достижение отметок в 68-69,5 рублей за доллар состоится, мы рассматриваем это достижение как локальное, а сама равновесная цена пары видится в районе 57-64 рубля за доллар. Третье. Наверно, длинные рублевые облигации какое-то время попадают, но это не развернет самой положительной тенденции в них. Так что покупать рублевые облигации, по-прежнему, интересно. Если это делать сейчас, то сосредоточиться на выпусках с погашением через год-полтора-два. Если Вы обладаете длинными облигациями, достаточно их просто удерживать. А покупать длинные бумаги, видимо, несколько позже. Возможно, уже в начале нового года. Что до российских акций, то в них можно вкладывать деньги и удерживать их в портфелях можно. Но здесь основная статья дохода – дивиденды. На прирост курсовой стоимости, когда глобальные фондовые рынки, объективно, под давлением, полагаться, наверно, не следует.

Андрей Хохрин, ИК ЦЕРИХ

Статью из обзора о перспективах рынков, для Вашего удобства, мы выложили отдельно, выше. Что до наших портфелей, то в обзоре множество отсылок к операциям, котоыре мы сейчас в портфелях проводим. Работа кипит. Потому как есть отличный доход.

2018_12_17_Обзор_Портфели_высокодоходных.pdf

730.6 KB

Для удобства скачивания и спокойного чтения - pdf ;)

#сделки Сообщаем о важном изменении в портфеле PRObonds #2. Короткая позиция в декабрьском фьючерсе на обыкновенные акции Сбербанка (SRZ8):

• Позиция открыта на 20% от капитала. В данный момент закрываем позицию на четверть [на половину!] (5% [10%!] от капитала портфеля). Средняя цена закрытия этой части – 18 490 р.

• Остальную часть планируем удерживать в ожидании примерно 18 000 р. за фьючерс. Для страховки устанавливаем защитный стоп-приказ на откуп оставшейся позиции по цене 19 210 р.

Для справки. Позиция была открыта утром 15 ноября на 10% от капитала по цене 20 279 р. И увеличена еще на 10% 20 ноября по цене 19 465 р.

• Позиция открыта на 20% от капитала. В данный момент закрываем позицию на четверть [на половину!] (5% [10%!] от капитала портфеля). Средняя цена закрытия этой части – 18 490 р.

• Остальную часть планируем удерживать в ожидании примерно 18 000 р. за фьючерс. Для страховки устанавливаем защитный стоп-приказ на откуп оставшейся позиции по цене 19 210 р.

Для справки. Позиция была открыта утром 15 ноября на 10% от капитала по цене 20 279 р. И увеличена еще на 10% 20 ноября по цене 19 465 р.

❗️❗️❗️Переиграли (простите за противоречивость): закроем не 5%, а 10% Сбербанка!

Завтра стартует размещение второго выпуска ООО "ОбъединениеАгроЭлита". Объем 200 млн.р., купон 13,75%, ежемесячно, амортизация долга с 36-го месяца, срок 1520 дней. 3 поручителя внутри холдинга Goldman group. Биржа дала добро!