#probondsмонитор #субфеды

Если ОФЗ со второй половины марта, фактически, в ценах не изменились (если не учитывать общую волатильность этих цен), то котировки в менее востребованном секторе региональных облигаций инерционно снижаются. Тенденция, в общем, понятна: при сопоставимых дюрациях субфедеральные бумаги почти не дают премии по доходности к ОФЗ. И в отличие от последних, имеют значительные шансы продолжить удешевление.

Если ОФЗ со второй половины марта, фактически, в ценах не изменились (если не учитывать общую волатильность этих цен), то котировки в менее востребованном секторе региональных облигаций инерционно снижаются. Тенденция, в общем, понятна: при сопоставимых дюрациях субфедеральные бумаги почти не дают премии по доходности к ОФЗ. И в отличие от последних, имеют значительные шансы продолжить удешевление.

Новый «Американский план спасения» Джозефа Байдена на 1,9 триллиона долларов вызывает обсуждения относительно будущей инфляции в Соединённых Штатах. При этом один из ключевых индикаторов показывает, что рынки не сильно беспокоятся о будущей инфляции. Разница между 10-ти летними трежерис и 10-ти летними инфляционными облигациями, так называемая «компенсация инфляции» с момента объявления о новом плане (14 января) выросла всего на 0,24 п.п.

Аналитики из Института мировой экономики Петерсона посмотрели, насколько хорошо «компенсация инфляции» в действительности отражает будущую инфляцию. Использовались данные по 3 странам: США, Великобритания, Австралия с конца 1999 года.

Во всех трёх случаях «компенсация инфляции» оказывалась менее волатильной, чем реальная инфляция. Не наблюдается очевидной тенденции к тому, чтобы «компенсация инфляции» опережала изменения инфляции. Движения обычно одновременные

Кроме того, за рассматриваемый период для всех 3-х стран прошлые значения инфляции в большей степени влияют на текущее значение «компенсации инфляции», чем будущая инфляция.

«Компенсация инфляции» практически не коррелирует с будущей инфляцией в Соединенных Штатах, и имеет лишь умеренную корреляцию с будущей инфляцией в Австралии, ограничиваясь горизонтом в один и два года.

Компенсация инфляции сильно коррелирует с долгосрочной будущей инфляцией в Великобритании. Тем не менее, даже в Великобритании компенсация инфляции лучше объясняется длительной прошлой инфляцией, чем показатель будущей инфляции.

Такие показатели как «компенсация инфляции» хорошо отражают ожидание рынков относительно будущей инфляции, но, к сожалению, плохо предсказывают реальную будущую инфляцию.

Савиченко Марк Источник: https://www.piie.com/blogs/realtime-economic-issues-watch/bond-markets-are-shrugging-inflation-fears-what-do-they-know-we#_ftn1

Аналитики из Института мировой экономики Петерсона посмотрели, насколько хорошо «компенсация инфляции» в действительности отражает будущую инфляцию. Использовались данные по 3 странам: США, Великобритания, Австралия с конца 1999 года.

Во всех трёх случаях «компенсация инфляции» оказывалась менее волатильной, чем реальная инфляция. Не наблюдается очевидной тенденции к тому, чтобы «компенсация инфляции» опережала изменения инфляции. Движения обычно одновременные

Кроме того, за рассматриваемый период для всех 3-х стран прошлые значения инфляции в большей степени влияют на текущее значение «компенсации инфляции», чем будущая инфляция.

«Компенсация инфляции» практически не коррелирует с будущей инфляцией в Соединенных Штатах, и имеет лишь умеренную корреляцию с будущей инфляцией в Австралии, ограничиваясь горизонтом в один и два года.

Компенсация инфляции сильно коррелирует с долгосрочной будущей инфляцией в Великобритании. Тем не менее, даже в Великобритании компенсация инфляции лучше объясняется длительной прошлой инфляцией, чем показатель будущей инфляции.

Такие показатели как «компенсация инфляции» хорошо отражают ожидание рынков относительно будущей инфляции, но, к сожалению, плохо предсказывают реальную будущую инфляцию.

Савиченко Марк Источник: https://www.piie.com/blogs/realtime-economic-issues-watch/bond-markets-are-shrugging-inflation-fears-what-do-they-know-we#_ftn1

{kind=link}

Непрекращающиеся новости о возможном возобновлении военного конфликта на востоке Украины и ожидания связанных с конфликтом новых санкций были основными факторами, влияющими на российский рынок акций на прошедшей торговой неделе.

Индекс Московской биржи снизился на -2.03% (с начала года: +6.02%)

Сильнее всего снизились отраслевые индексы нефти и газа -4.17 % (с начала года: +9.7%) и потребительского сектора -1.71% (с начала года: +4.35%)

Индекс РТС снизился на -3.34% (С начала года: +2.21%) Савиченко Марк

Индекс Московской биржи снизился на -2.03% (с начала года: +6.02%)

Сильнее всего снизились отраслевые индексы нефти и газа -4.17 % (с начала года: +9.7%) и потребительского сектора -1.71% (с начала года: +4.35%)

Индекс РТС снизился на -3.34% (С начала года: +2.21%) Савиченко Марк

{kind=link}

Торговый оборот облигаций, размещенных ИК Иволга Капитал, за прошедшую торговую неделю составил 311.34 млн.руб. (+6.48 % н/н)

Средняя доходность к погашению к закрытию в пятницу составила 11.61 %

Новых размещений на прошедшей неделе не было. На данный момент в обращении находится 28 выпусков облигаций со средним объёмом 413 млн.руб. и средней ставкой купона 13% Савиченко Марк

Средняя доходность к погашению к закрытию в пятницу составила 11.61 %

Новых размещений на прошедшей неделе не было. На данный момент в обращении находится 28 выпусков облигаций со средним объёмом 413 млн.руб. и средней ставкой купона 13% Савиченко Марк

{kind=link}

Денежный рынок: краткосрочные ставки

Ведущий индикатор денежного рынка: 6-ти месячная ставка MOSPRIME за прошедшую неделю не изменилась (составив к концу недели 5.43%)

1 месячная MOSPRIME снизилась на 0.04 п.п. до 4.88%

Средний спред между 1 и 6 месячными ставками на прошедшей неделе составил на 0.532 п.п.

Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.07 п.п. до 4.53%

Также выросли и ставки по депозитам. FRG100 - среднее арифметическое максимальных ставок 54 российских банков увеличилась на 0.045 п.п. к концу недели ставка составляла 4.1711%

Савиченко Марк

Ведущий индикатор денежного рынка: 6-ти месячная ставка MOSPRIME за прошедшую неделю не изменилась (составив к концу недели 5.43%)

1 месячная MOSPRIME снизилась на 0.04 п.п. до 4.88%

Средний спред между 1 и 6 месячными ставками на прошедшей неделе составил на 0.532 п.п.

Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.07 п.п. до 4.53%

Также выросли и ставки по депозитам. FRG100 - среднее арифметическое максимальных ставок 54 российских банков увеличилась на 0.045 п.п. к концу недели ставка составляла 4.1711%

Савиченко Марк

Обострение военной ситуации на Востоке Украины и возможность ужесточения ДКП оказывают негативное влияние на российский долговой рынок. Текущая инфляция значительно превышает таргет ЦБ (5,7% против 4%), что создаёт неопределенность относительно размера повышения ключевой ставки на ближайшем заседании.

Доходность индексов облигаций за прошедшую неделю и с начала года:

• Широкий индекс облигаций: ОФЗ, муниципальные, корпоративные -0.78 % (-3.62%)

• Индекс корпоративных облигаций Московской Биржи -0.25 % (-0.78%)

• Индекс государственных облигаций Московской Биржи -0.95% (-4.27%)

• Индекс муниципальных облигаций Московской Биржи -0.29% (-0.91%)

• Индекс ВДО Московской Биржи +0,069%

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет -0.22% (-0.9%)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг -0.03% (-0.71%)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет -0.08% (0.35%)

• Индекс ВДО -0.09% (2.14 %)

Савиченко Марк

Доходность индексов облигаций за прошедшую неделю и с начала года:

• Широкий индекс облигаций: ОФЗ, муниципальные, корпоративные -0.78 % (-3.62%)

• Индекс корпоративных облигаций Московской Биржи -0.25 % (-0.78%)

• Индекс государственных облигаций Московской Биржи -0.95% (-4.27%)

• Индекс муниципальных облигаций Московской Биржи -0.29% (-0.91%)

• Индекс ВДО Московской Биржи +0,069%

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет -0.22% (-0.9%)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг -0.03% (-0.71%)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет -0.08% (0.35%)

• Индекс ВДО -0.09% (2.14 %)

Савиченко Марк

#платежи #портфелиprobonds

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 12 по 16.04.2021, в пересчёте на 1 облигацию)

15.04.2021

• ООО ОР, 001P-03 Ежемесячные выплаты ставка купона 11,5% Сумма купона 9,45 руб.

• Донской Ломбард, 001Р Ежемесячные выплаты ставка купона 13% Сумма купона 10,68 руб.

16.04.2021

• Онлайн Микрофинанс, 02 Ежемесячные выплаты ставка купона 12,5% Сумма купона 10,27 руб.

• Первое коллекторское бюро, БО-01 Ежеквартальные выплаты ставка купона 15% Сумма купона 11,22 руб. Амортизация: 100 руб.

• МСБ-Лизинг, 002P-02 Ежемесячные выплаты ставка купона 12,75% Сумма купона 8,3 руб. Амортизация: 20,83 руб.

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 12 по 16.04.2021, в пересчёте на 1 облигацию)

15.04.2021

• ООО ОР, 001P-03 Ежемесячные выплаты ставка купона 11,5% Сумма купона 9,45 руб.

• Донской Ломбард, 001Р Ежемесячные выплаты ставка купона 13% Сумма купона 10,68 руб.

16.04.2021

• Онлайн Микрофинанс, 02 Ежемесячные выплаты ставка купона 12,5% Сумма купона 10,27 руб.

• Первое коллекторское бюро, БО-01 Ежеквартальные выплаты ставка купона 15% Сумма купона 11,22 руб. Амортизация: 100 руб.

• МСБ-Лизинг, 002P-02 Ежемесячные выплаты ставка купона 12,75% Сумма купона 8,3 руб. Амортизация: 20,83 руб.

👍1

#портфелиprobonds #обзор #сделки

Текущие годовые доходности публичных портфелей PRObonds (с 12 апреля 2020 по 12 апреля 2021) возвращаются к нормальным значениям: 16,6% для портфеля #1 и 12,3% для портфеля #2.

В то же время, с начала текущего портфели года выглядят хуже. Так, строго облигационный портфель #1 за почти 3,5 месяца прибавил всего 2% (7,2% годовых). До недавнего времени он с запасом опережал индекс высокодоходных облигаций, который публикует Cbonds. Но последняя неделя, когда жестко просели облигации «Победы» (входит в Концерн «Покровский»), фактически сравняла результаты портфеля с индексом. Также уже 2 недели идет и еще неделю продолжится оферта по 2 выпускам облигаций OR Group (ранее ГК «Обувь России»), облигации в ходе оферты скорректировались к номиналу и, скорее всего, сразу после завершения оферты 19.04 окажутся под еще большим, пусть и локальным давлением из-за того, что не все желающие успели подать бумаги на оферту и попробуют продать их на вторичном рынке. И первое, и второе оцениваю как временные явления.

В случае с «Победой» повышение котировок с нынешних 92-93% от номинала, которого ожидаю в течение апреля, заметно положительно скажется на портфелях. Что касается бумаг OR Group, то при имеющихся в них низких волатильностях их дальнейшие колебания вряд ли будут заметно отражаться на динамике портфелей. Так или иначе, портфели заметно опережают широкий облигационный рынок, который уже 4-й месяц находится под серьезным давлением продаж.

Сегодня пройдет размещение второго выпуска облигаций МФК Быстроденьги (только для квалифицированных инвесторов). Данные бумаги войдут в портфели на 4% от активов. На сегодня денежной подушки достаточно для данного приобретения. Однако сокращение части облигационных позиций продолжится. Оно необходимо и для добавления в портфели облигаций строительной компании «Литана», размещение которых намечено на следующую неделю, и для сохранения в портфелях свободной суммы денег. На май-июнь намечено еще до 5 размещений (диапазон купонов 11-12,75%), так что аккуратная ротация позиций будет продолжаться.

Целевая доходность портфелей, в первую очередь портфеля #1, на 2021 год сохраняется на уровне 11%. Все операции портфелей публикуются в открытом доступе до момента их совершения.

Не является инвестиционной рекомендацией

Текущие годовые доходности публичных портфелей PRObonds (с 12 апреля 2020 по 12 апреля 2021) возвращаются к нормальным значениям: 16,6% для портфеля #1 и 12,3% для портфеля #2.

В то же время, с начала текущего портфели года выглядят хуже. Так, строго облигационный портфель #1 за почти 3,5 месяца прибавил всего 2% (7,2% годовых). До недавнего времени он с запасом опережал индекс высокодоходных облигаций, который публикует Cbonds. Но последняя неделя, когда жестко просели облигации «Победы» (входит в Концерн «Покровский»), фактически сравняла результаты портфеля с индексом. Также уже 2 недели идет и еще неделю продолжится оферта по 2 выпускам облигаций OR Group (ранее ГК «Обувь России»), облигации в ходе оферты скорректировались к номиналу и, скорее всего, сразу после завершения оферты 19.04 окажутся под еще большим, пусть и локальным давлением из-за того, что не все желающие успели подать бумаги на оферту и попробуют продать их на вторичном рынке. И первое, и второе оцениваю как временные явления.

В случае с «Победой» повышение котировок с нынешних 92-93% от номинала, которого ожидаю в течение апреля, заметно положительно скажется на портфелях. Что касается бумаг OR Group, то при имеющихся в них низких волатильностях их дальнейшие колебания вряд ли будут заметно отражаться на динамике портфелей. Так или иначе, портфели заметно опережают широкий облигационный рынок, который уже 4-й месяц находится под серьезным давлением продаж.

Сегодня пройдет размещение второго выпуска облигаций МФК Быстроденьги (только для квалифицированных инвесторов). Данные бумаги войдут в портфели на 4% от активов. На сегодня денежной подушки достаточно для данного приобретения. Однако сокращение части облигационных позиций продолжится. Оно необходимо и для добавления в портфели облигаций строительной компании «Литана», размещение которых намечено на следующую неделю, и для сохранения в портфелях свободной суммы денег. На май-июнь намечено еще до 5 размещений (диапазон купонов 11-12,75%), так что аккуратная ротация позиций будет продолжаться.

Целевая доходность портфелей, в первую очередь портфеля #1, на 2021 год сохраняется на уровне 11%. Все операции портфелей публикуются в открытом доступе до момента их совершения.

Не является инвестиционной рекомендацией

Динамика доходностей гособлигаций США

Уже несколько недель продолжается сужение спреда долгосрочных ставок.

Доходность по 30-ти летним бумагам снизилась на 0.01 п.п. С начала года доходности по 30-ти летним облигациям увеличились на 0.69 п.п.

Доходность по 10-ти летним бумагам снизилась на 0.05 п.п. С начала года доходности по 10-ти летним бумагам увеличились на 0.74 п.п.

Средний спред по долгосрочным облигациям за прошедшую неделю составил 0.655 п.п.

Показатель ожидаемой инфляции: разница между обычными и инфляционными 10-ти летними бумагами за неделю снизился на 0.05 п.п. до 2.31%

Краткосрочные ставки за прошедшую неделю не изменились

Доходность по 1-месячным государственным облигациям 0.02%

Доходность по 12-месячным государственным облигациям 0.06%

Средний спред по краткосрочным облигациям за прошедшую неделю составил 0.04 п.п.

Марк Савиченко

Уже несколько недель продолжается сужение спреда долгосрочных ставок.

Доходность по 30-ти летним бумагам снизилась на 0.01 п.п. С начала года доходности по 30-ти летним облигациям увеличились на 0.69 п.п.

Доходность по 10-ти летним бумагам снизилась на 0.05 п.п. С начала года доходности по 10-ти летним бумагам увеличились на 0.74 п.п.

Средний спред по долгосрочным облигациям за прошедшую неделю составил 0.655 п.п.

Показатель ожидаемой инфляции: разница между обычными и инфляционными 10-ти летними бумагами за неделю снизился на 0.05 п.п. до 2.31%

Краткосрочные ставки за прошедшую неделю не изменились

Доходность по 1-месячным государственным облигациям 0.02%

Доходность по 12-месячным государственным облигациям 0.06%

Средний спред по краткосрочным облигациям за прошедшую неделю составил 0.04 п.п.

Марк Савиченко

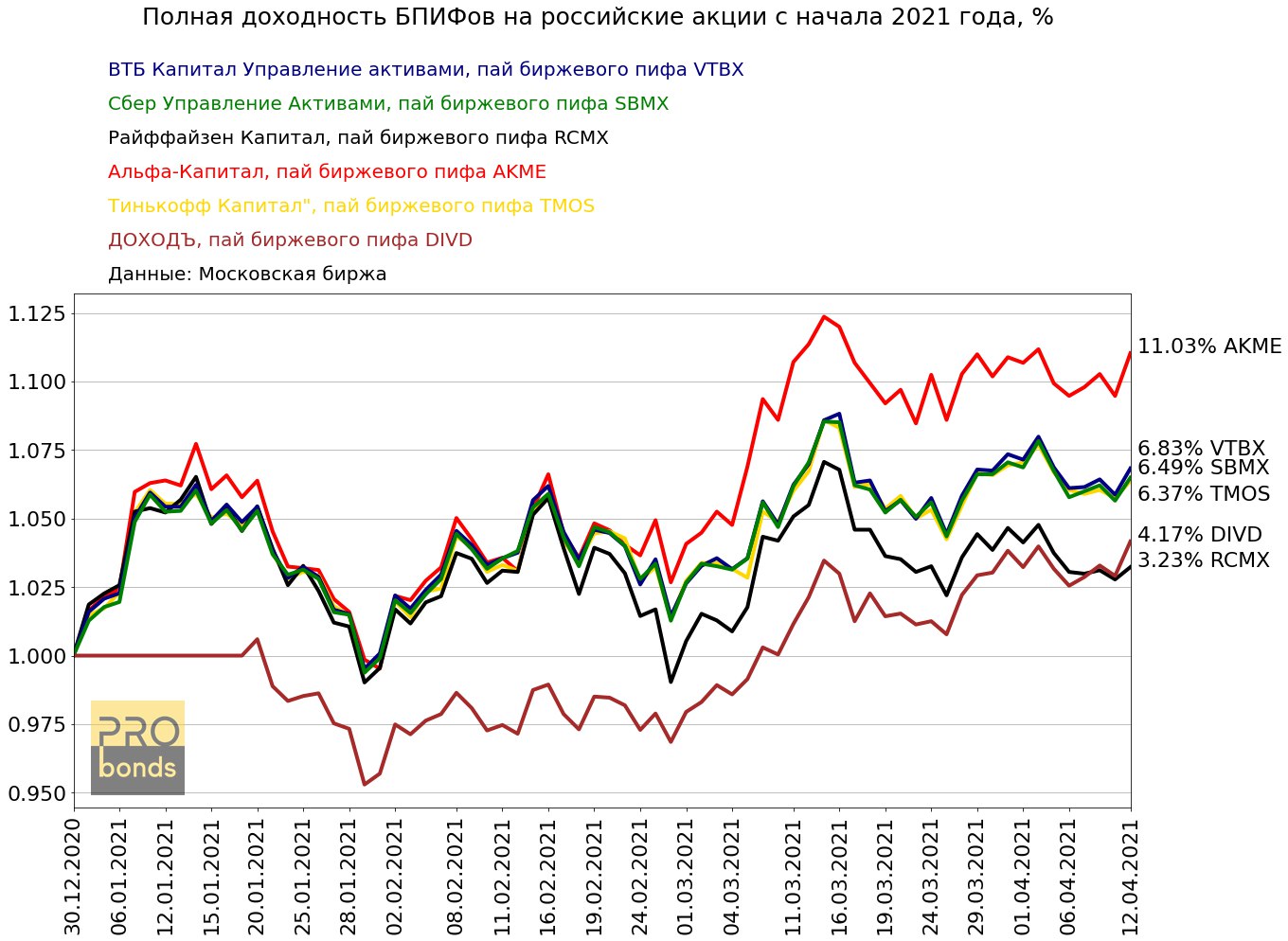

На данный момент на Московской Бирже доступно 6 БПИФов, инвестирующих в российские акции. Фонды Сбербанка, ВТБ и Тинькова ориентируются на индекс Московской Биржи. Фонд Райффайзена инвестирует в 15 крупнейших российских компаний. Фонд Альфы не ориентируется на какой-либо индекс, а использует стратегию активного управления акциями. С 19 января начались торги новым БПИФом от УК ДОХОДЪ, фонд инвестирует в российские акции качественных эмитентов, которые платят высокие и стабильные дивиденды.

Результаты БПИФов с начала года (для DIVD с 18 января):

• Альфа-Капитал, пай биржевого пифа AKME Доход: 11.03% Максимальная просадка: -7.61%

• ВТБ Капитал Управление активами, пай биржевого пифа VTBX Доход:6.83% Максимальная просадка: -6.32%

• Сбер Управление Активами, пай биржевого пифа SBMX Доход: 6.49% Максимальная просадка: -6.27%

• Райффайзен Капитал, пай биржевого пифа RCMX Доход:3.23% Максимальная просадка: -7.04%

• Тинькофф Капитал", пай биржевого пифа TMOS Доход:6.37% Максимальная просадка: -6.17%

• ДОХОДЪ, пай биржевого пифа DIVD Доход: 4.17% Максимальная просадка: -5.27%

Савиченко Марк

Результаты БПИФов с начала года (для DIVD с 18 января):

• Альфа-Капитал, пай биржевого пифа AKME Доход: 11.03% Максимальная просадка: -7.61%

• ВТБ Капитал Управление активами, пай биржевого пифа VTBX Доход:6.83% Максимальная просадка: -6.32%

• Сбер Управление Активами, пай биржевого пифа SBMX Доход: 6.49% Максимальная просадка: -6.27%

• Райффайзен Капитал, пай биржевого пифа RCMX Доход:3.23% Максимальная просадка: -7.04%

• Тинькофф Капитал", пай биржевого пифа TMOS Доход:6.37% Максимальная просадка: -6.17%

• ДОХОДЪ, пай биржевого пифа DIVD Доход: 4.17% Максимальная просадка: -5.27%

Савиченко Марк

{kind=link}

#probondsмонитор #первыйэшелон

В первом эшелоне корпоративных облигаций продолжается предсказуемая просадка. Корпоративные бумаги последние годы котировались с минимальными премиями по отношению ОФЗ, падали вслед за ОФЗ они тоже с некоторым лагом. Теперь госдолг стабилизировался в цене. А корпоративные облигации снижаются и далее. Эту логику запаздывания я называл неоднократно. Думаю, что госбумаги своё в основном отпадали. И корпоративные облигации тоже, полагаю, в ближайшие сессии остановят продолжительное снижение.

Источник графика индекса корпоративных облигаций (индекс чистых цен): https://www.moex.com/ru/index/RUCBICP/technical/

В первом эшелоне корпоративных облигаций продолжается предсказуемая просадка. Корпоративные бумаги последние годы котировались с минимальными премиями по отношению ОФЗ, падали вслед за ОФЗ они тоже с некоторым лагом. Теперь госдолг стабилизировался в цене. А корпоративные облигации снижаются и далее. Эту логику запаздывания я называл неоднократно. Думаю, что госбумаги своё в основном отпадали. И корпоративные облигации тоже, полагаю, в ближайшие сессии остановят продолжительное снижение.

Источник графика индекса корпоративных облигаций (индекс чистых цен): https://www.moex.com/ru/index/RUCBICP/technical/