Беты (beta coefficient)

Для включения того или иного актива в портфель желательно понимать как он реагирует на ту или иную ситуацию.

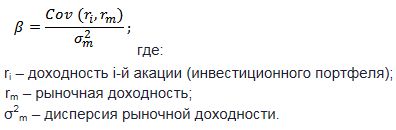

В этом нам во многом может помочь такой показатель как бета. Он по сути показывает какой актив более волатилен, а какой менее волатилен. Т.е. определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка (формула ниже).

Для 20 наиболее ликвидных акций я посчитал беты за последние месяцы .

Наиболее волатильными 🚀 по отношению к индексу Мосбиржи являются:

Сбербанк бета = 1.37, АФК Система = 1.28, Газпром = 1.14,Татнефть = 1.12, Новатэк = 1.076

Защитные или низко волатильные⛱:

Полюс бета = 0.38, Полиметалл = 0.46, Алроса = 0.69, Мосбиржа = 0.73, ИнтерРАО=0.8, ММК = 0.81 #отборкомпаний

Для включения того или иного актива в портфель желательно понимать как он реагирует на ту или иную ситуацию.

В этом нам во многом может помочь такой показатель как бета. Он по сути показывает какой актив более волатилен, а какой менее волатилен. Т.е. определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка (формула ниже).

Для 20 наиболее ликвидных акций я посчитал беты за последние месяцы .

Наиболее волатильными 🚀 по отношению к индексу Мосбиржи являются:

Сбербанк бета = 1.37, АФК Система = 1.28, Газпром = 1.14,Татнефть = 1.12, Новатэк = 1.076

Защитные или низко волатильные⛱:

Полюс бета = 0.38, Полиметалл = 0.46, Алроса = 0.69, Мосбиржа = 0.73, ИнтерРАО=0.8, ММК = 0.81 #отборкомпаний

{kind=link}

В периоды паники на рынках полезно знать самые волатильные и наоборот защитные активы. Для этого желательно понимать что такое коэффициент бета.

Беты (beta coefficient)

Он по сути показывает какой актив более волатилен, а какой менее волатилен. Т.е. определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка.

Для 20 наиболее ликвидных акций я посчитал беты за последние месяцы .

Наиболее волатильными 🚀 по отношению к индексу Мосбиржи являются:

Сбербанк бета = 1.37, АФК Система = 1.28, Газпром = 1.14,Татнефть = 1.12, Новатэк = 1.076

Защитные или низко волатильные⛱:

Полюс бета = 0.38, Полиметалл = 0.46, Алроса = 0.69, Мосбиржа = 0.73, ИнтерРАО=0.8, ММК = 0.81 #отборкомпаний

Беты (beta coefficient)

Он по сути показывает какой актив более волатилен, а какой менее волатилен. Т.е. определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка.

Для 20 наиболее ликвидных акций я посчитал беты за последние месяцы .

Наиболее волатильными 🚀 по отношению к индексу Мосбиржи являются:

Сбербанк бета = 1.37, АФК Система = 1.28, Газпром = 1.14,Татнефть = 1.12, Новатэк = 1.076

Защитные или низко волатильные⛱:

Полюс бета = 0.38, Полиметалл = 0.46, Алроса = 0.69, Мосбиржа = 0.73, ИнтерРАО=0.8, ММК = 0.81 #отборкомпаний

Беты (beta coefficient)

Для включения того или иного актива в портфель желательно понимать как он реагирует на ту или иную ситуацию.

В этом нам во многом может помочь такой показатель как бета. Он по сути показывает какой актив более волатилен, а какой менее волатилен. Т.е. определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка (формула ниже).

Для 20 наиболее ликвидных акций я посчитал беты за последние месяцы .

Наиболее волатильными 🚀 по отношению к индексу Мосбиржи являются:

Сбербанк бета = 1.37, АФК Система = 1.28, Газпром = 1.14,Татнефть = 1.12, Новатэк = 1.076

Защитные или низко волатильные⛱:

Полюс бета = 0.38, Полиметалл = 0.46, Алроса = 0.69, Мосбиржа = 0.73, ИнтерРАО=0.8, ММК = 0.81 #отборкомпаний

Для включения того или иного актива в портфель желательно понимать как он реагирует на ту или иную ситуацию.

В этом нам во многом может помочь такой показатель как бета. Он по сути показывает какой актив более волатилен, а какой менее волатилен. Т.е. определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка (формула ниже).

Для 20 наиболее ликвидных акций я посчитал беты за последние месяцы .

Наиболее волатильными 🚀 по отношению к индексу Мосбиржи являются:

Сбербанк бета = 1.37, АФК Система = 1.28, Газпром = 1.14,Татнефть = 1.12, Новатэк = 1.076

Защитные или низко волатильные⛱:

Полюс бета = 0.38, Полиметалл = 0.46, Алроса = 0.69, Мосбиржа = 0.73, ИнтерРАО=0.8, ММК = 0.81 #отборкомпаний