Все будет хорошо, но это не точно.....

Крайне интересные события мы наблюдаем в последние дни. Сначала банковская система США показала определенную слабость, в результате которой власти вновь вынуждены были принимать спасительные меры. А затем и Европа не осталась в стороне от проблем в банковском секторе, что впрочем не остановило ЕЦБ от планового повышения ставок на 0.5%.

Впрочем, на выходных стало известно что и европейские банковские проблемы постепенно будут сходить на нет. В частности благодаря правительству Швейцарии Credit Suisse отправился в надежные руки UBS. Поэтому открытие недели мы, вероятно, увидим в позитивном ключе. При этом российский рынок традиционно поддержит приближайщийся дивидендный сезон, а также растущая денежная масса, которая рано или поздно пойдет в экономику и частично на финансовые рынки. Также стоит отметить, что пятничное решение Банка России оставить ставку на прежнему уровне, хоть и ожидаемо, но в целом позитивно для финансовых активов.

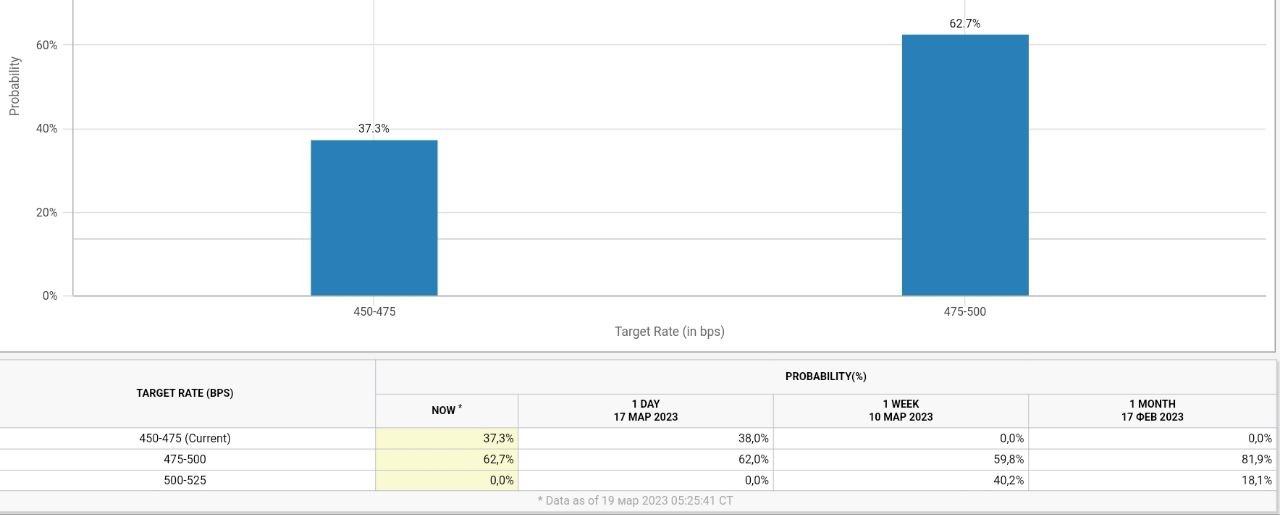

Самым главным событием и фактором неопределенности сейчас остается предстоящее на текущей неделе заседание ФРС. Участники закладывают 0.25% повышения, как основной вариант (вероятности на графике ниже). Но сюрпризов исключать однозначно не стоит. Хотя инфляционные ожидания начали демонстрировать постепенное снижение, такие важные компонены как например рост зарплат продолжают карабкаться вверх.

Пока продолжаю удерживать основную часть позиций по акциям вверх 💡. Но после завтрашнего роста, скорее всего, зафиксируюсь и перенесу часть денег в облигационные инструменты. Т.к. рецессия в мире теперь случится с намного большей степенью вероятности, а у Центробанков все меньше власти этому помешать #торговыйплан #дкп

Крайне интересные события мы наблюдаем в последние дни. Сначала банковская система США показала определенную слабость, в результате которой власти вновь вынуждены были принимать спасительные меры. А затем и Европа не осталась в стороне от проблем в банковском секторе, что впрочем не остановило ЕЦБ от планового повышения ставок на 0.5%.

Впрочем, на выходных стало известно что и европейские банковские проблемы постепенно будут сходить на нет. В частности благодаря правительству Швейцарии Credit Suisse отправился в надежные руки UBS. Поэтому открытие недели мы, вероятно, увидим в позитивном ключе. При этом российский рынок традиционно поддержит приближайщийся дивидендный сезон, а также растущая денежная масса, которая рано или поздно пойдет в экономику и частично на финансовые рынки. Также стоит отметить, что пятничное решение Банка России оставить ставку на прежнему уровне, хоть и ожидаемо, но в целом позитивно для финансовых активов.

Самым главным событием и фактором неопределенности сейчас остается предстоящее на текущей неделе заседание ФРС. Участники закладывают 0.25% повышения, как основной вариант (вероятности на графике ниже). Но сюрпризов исключать однозначно не стоит. Хотя инфляционные ожидания начали демонстрировать постепенное снижение, такие важные компонены как например рост зарплат продолжают карабкаться вверх.

Пока продолжаю удерживать основную часть позиций по акциям вверх 💡. Но после завтрашнего роста, скорее всего, зафиксируюсь и перенесу часть денег в облигационные инструменты. Т.к. рецессия в мире теперь случится с намного большей степенью вероятности, а у Центробанков все меньше власти этому помешать #торговыйплан #дкп

{kind=link}

Деньги продолжают толкать рынки вверх

В предыдущие 2 недели произошло много важных событий, которые будут иметь значительные последствия в будущем. В частности, сразу несколько регуляторов повысили ключевые ставки. ЕЦБ ожидаемо повысил ключевую ставку на 0.5%, следом поднял на 0.25% ставку Банк Англии, а за ним аналогичное действие предприняла и ФРС. Из неожиданных событий стоит выделить действия Банка Китая, который 17 марта объявил о снижении на 0.25% нормы резервирования для банков. Действия вступят в силу 27 марта.

Между тем банковский кризис в США и частично Европе регуляторы активно пытаются тушить всеми подручными средствами. ФРС пошла на экстраординарные меры — упростила доступ краткосрочным займам для поддержки банков и заявила, что готова в случае чего выделить кредитным учреждениям дополнительные $25 млрд. А группа финансовых учреждений, в которую входят Bank of America, Goldman Sachs, JPMorgan Chase и другие, выделила First Republic Bank около $30 млрд. Баланс ФРС вырос за прошлую неделю практически на 400 млрд долларов и уже намекает на то, что регулятор негласно сменил денежно-кредитную политику на стимулирующую.

В Европе UBS поглотил испытывающий проблемы Credit Suisse, оба получат от Нацбанка Швейцарии гарантию ликвидности в размере $108 млрд в дополнение к кредиту в размере $54 млрд. UBS предложил за Credit Suisse $3,24 млрд

Учитывая, что настроения бизнеса остаются позитивными (индексы деловой активности в Европе и США совершили сильный рывок в марте как в промышленности, так и сфере услуг), а денег в систему добавлено много - краткосрочно это может позитивно сказаться на финансовых активах. Ключевым риском остается возможная переоценка ожиданий по ставкам ближе к маю – июню на фоне растущей инфляции #торговыйплан

В предыдущие 2 недели произошло много важных событий, которые будут иметь значительные последствия в будущем. В частности, сразу несколько регуляторов повысили ключевые ставки. ЕЦБ ожидаемо повысил ключевую ставку на 0.5%, следом поднял на 0.25% ставку Банк Англии, а за ним аналогичное действие предприняла и ФРС. Из неожиданных событий стоит выделить действия Банка Китая, который 17 марта объявил о снижении на 0.25% нормы резервирования для банков. Действия вступят в силу 27 марта.

Между тем банковский кризис в США и частично Европе регуляторы активно пытаются тушить всеми подручными средствами. ФРС пошла на экстраординарные меры — упростила доступ краткосрочным займам для поддержки банков и заявила, что готова в случае чего выделить кредитным учреждениям дополнительные $25 млрд. А группа финансовых учреждений, в которую входят Bank of America, Goldman Sachs, JPMorgan Chase и другие, выделила First Republic Bank около $30 млрд. Баланс ФРС вырос за прошлую неделю практически на 400 млрд долларов и уже намекает на то, что регулятор негласно сменил денежно-кредитную политику на стимулирующую.

В Европе UBS поглотил испытывающий проблемы Credit Suisse, оба получат от Нацбанка Швейцарии гарантию ликвидности в размере $108 млрд в дополнение к кредиту в размере $54 млрд. UBS предложил за Credit Suisse $3,24 млрд

Учитывая, что настроения бизнеса остаются позитивными (индексы деловой активности в Европе и США совершили сильный рывок в марте как в промышленности, так и сфере услуг), а денег в систему добавлено много - краткосрочно это может позитивно сказаться на финансовых активах. Ключевым риском остается возможная переоценка ожиданий по ставкам ближе к маю – июню на фоне растущей инфляции #торговыйплан

{kind=link}