Торговый план

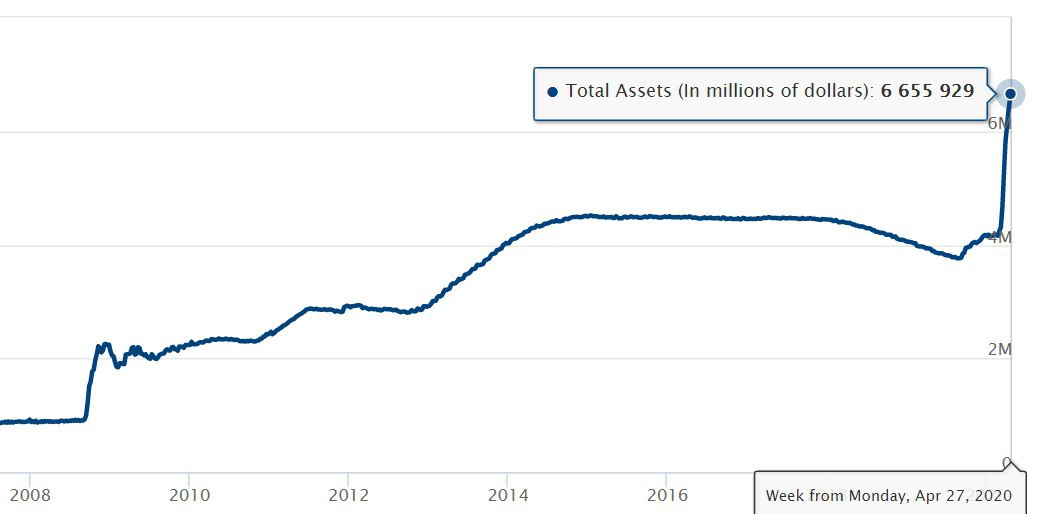

На рынках появилось некое спокойствие и для дальнейших движений участники видимо ждут новых драйверов. Риски со стороны ухудшения состояния мировой экономики отошли на второй план на фоне всеобъемлющего стимулирования (баланс ФРС на графике ниже). При этом никого уже даже не пугает возможность ухудшения взаимоотношений между США и Китаем, а про низкие цены на нефть уже и вовсе никто не говорит особенно после того как Саудиты вновь взялись поддерживать ее котировки, сначала повысив цены на продажи, а накануне и вовсе, решив дополнительно сократить добычу с 1 июня на 1 млн б./с. Эмираты (-100 тыс бс) и Кувейт (-80 тыс бс) также планируют присоединиться к данному решению.

На мой взгляд, совсем немного все это еще может способствовать краткосрочному росту, но затем может снова быть страшно и больно. Как не удивительно это звучит, но теперь одним из основных рисков является не ухудшение состояния мировой экономики, а ее постепенное улучшение с завершением стимулирования от ведущих мировых держав❗️

Такого рода пример можно было наблюдать буквально на прошлой неделе, когда цены на нефть продемонстрировали существенный рывок вверх, а рубль, который, казалось бы, выигрывает от роста цен на черное золото, наоборот стал активно слабеть. И случилось это просто потому, что ЦБ планировал продавать валюту от сделки со Сбербанком только при цене ниже 25 долларов за баррель.

Уровни: ММВБ: сверху 2700 и 2800, снизу 2490-2500, 2400. РТС: сверху 1165, 1240, снизу 980-1000. Доллар/рубль: снизу 72.5, 71, сверху 76, 77.2, Brent: сверху 30.5-31, 35, снизу 25, 18.

Ключевыми событиями на этой неделе являются данные по инфляции потребителей и производителей в США и Китае которые уже вышли хуже ожиданий и будут способствовать дальнейшему стимулированию мировых экономики. Также данные по запасам нефти в американских нефтехранилищах (традиционно в среду), а также блок макроэкономической статистики из Поднебесной (в пятницу).

Идеи:

Отдельно хочу выделить такой актив как золото. Желтый металл довольно сильно растет в период отрицательных процентных ставок, а сейчас складывается такая ситуация, что мы в ближайший год увидим либо рост инфляции на фоне огромного стимулирования, либо еще большее снижение ставок и стимулирования, что также будет способствовать уменьшению реальных ставок. Поэтому на умеренном снижении в район 1640 или на преодолении максимумов планирую наращивать его долю в долгосрочном портфеле💡. Ну, а с акциями все наоборот – в случае роста на 3-5% рынок РФ планирую активно продавать. Взгляд на рубль написал здесь: https://t.me/all_about_Rubl/30 #ртс #золото #макроэкономика

На рынках появилось некое спокойствие и для дальнейших движений участники видимо ждут новых драйверов. Риски со стороны ухудшения состояния мировой экономики отошли на второй план на фоне всеобъемлющего стимулирования (баланс ФРС на графике ниже). При этом никого уже даже не пугает возможность ухудшения взаимоотношений между США и Китаем, а про низкие цены на нефть уже и вовсе никто не говорит особенно после того как Саудиты вновь взялись поддерживать ее котировки, сначала повысив цены на продажи, а накануне и вовсе, решив дополнительно сократить добычу с 1 июня на 1 млн б./с. Эмираты (-100 тыс бс) и Кувейт (-80 тыс бс) также планируют присоединиться к данному решению.

На мой взгляд, совсем немного все это еще может способствовать краткосрочному росту, но затем может снова быть страшно и больно. Как не удивительно это звучит, но теперь одним из основных рисков является не ухудшение состояния мировой экономики, а ее постепенное улучшение с завершением стимулирования от ведущих мировых держав❗️

Такого рода пример можно было наблюдать буквально на прошлой неделе, когда цены на нефть продемонстрировали существенный рывок вверх, а рубль, который, казалось бы, выигрывает от роста цен на черное золото, наоборот стал активно слабеть. И случилось это просто потому, что ЦБ планировал продавать валюту от сделки со Сбербанком только при цене ниже 25 долларов за баррель.

Уровни: ММВБ: сверху 2700 и 2800, снизу 2490-2500, 2400. РТС: сверху 1165, 1240, снизу 980-1000. Доллар/рубль: снизу 72.5, 71, сверху 76, 77.2, Brent: сверху 30.5-31, 35, снизу 25, 18.

Ключевыми событиями на этой неделе являются данные по инфляции потребителей и производителей в США и Китае которые уже вышли хуже ожиданий и будут способствовать дальнейшему стимулированию мировых экономики. Также данные по запасам нефти в американских нефтехранилищах (традиционно в среду), а также блок макроэкономической статистики из Поднебесной (в пятницу).

Идеи:

Отдельно хочу выделить такой актив как золото. Желтый металл довольно сильно растет в период отрицательных процентных ставок, а сейчас складывается такая ситуация, что мы в ближайший год увидим либо рост инфляции на фоне огромного стимулирования, либо еще большее снижение ставок и стимулирования, что также будет способствовать уменьшению реальных ставок. Поэтому на умеренном снижении в район 1640 или на преодолении максимумов планирую наращивать его долю в долгосрочном портфеле💡. Ну, а с акциями все наоборот – в случае роста на 3-5% рынок РФ планирую активно продавать. Взгляд на рубль написал здесь: https://t.me/all_about_Rubl/30 #ртс #золото #макроэкономика

{kind=link}

Ключевые моменты сделки ЕС

27 стран согласовали 7-летний бюджет общим размером 1 074,3 млрд евро (на 100 млрд. меньше чем ранее предполагалось).

Общий бюджет фонда восстановления составил 750 млрд. евро

390 млрд. евро будет распределено в виде грантов (т.е. на безвозвратной основе). При этом не менее 30% из них должно тратиться на так называемые «зеленые проекты» (связанные с экологией). Распределены гранты примерно будут до 2023 года. Общий объем их по факту чуть более 0.75% годового ВВП Евросоюза.

360 млрд. – это по сути кредиты, которые придется возвращать, правда в срок 30 лет.

По факту при распределении фонда на несколько лет общий объем является небольшим. И основной позитив здесь именно политический – что все-таки удалось договориться. Поэтому для рынков эйфория от сделки, вероятно уже исчерпала себя. #макроэкономика

27 стран согласовали 7-летний бюджет общим размером 1 074,3 млрд евро (на 100 млрд. меньше чем ранее предполагалось).

Общий бюджет фонда восстановления составил 750 млрд. евро

390 млрд. евро будет распределено в виде грантов (т.е. на безвозвратной основе). При этом не менее 30% из них должно тратиться на так называемые «зеленые проекты» (связанные с экологией). Распределены гранты примерно будут до 2023 года. Общий объем их по факту чуть более 0.75% годового ВВП Евросоюза.

360 млрд. – это по сути кредиты, которые придется возвращать, правда в срок 30 лет.

По факту при распределении фонда на несколько лет общий объем является небольшим. И основной позитив здесь именно политический – что все-таки удалось договориться. Поэтому для рынков эйфория от сделки, вероятно уже исчерпала себя. #макроэкономика

В долгосрочной перспективе рынки остаются во многом в руках исключительно стимулирующих мер.

Как известно, одним из способов расчета ВВП является следующая формула:

ВВП = потребление + инвестиции + гос. расходы + торговый баланс

И если в ближайшие 6-9 месяцев – почти все перечисленные компоненты (например в США) могут действительно показать неплохой рост (потребление повыситься за счет снятия ограничений, инвестиции вырастут за счет улучшения настроений относительно будущего состояния экономики, гос.расходы продолжат планово расти, а торговый баланс будет улучшаться за счет подешевевшего доллара). То в дальнейшем будущее более чем туманно…… Т.к. рост потребления вполне может быть нивелирован отменой стимулирующих мер со стороны Правительств, а инвестиции уменьшены за счет повышения налогов (что очень вероятно при текущем сценарии когда везде демократы). При этом долг традиционно сильно сдерживает реальный рост экономики в долгосрочной перспективе. Поэтому, как и писал ранее не жду в этом году сильного роста мировых рынков, т.к. локальное улучшение ситуации уже во много заложено в цены, а долгосрочные перспективы пока никто не учитывает. И здесь все полностью в руках государств и стимулирующих мер #стимулирование #макроэкономика

Как известно, одним из способов расчета ВВП является следующая формула:

ВВП = потребление + инвестиции + гос. расходы + торговый баланс

И если в ближайшие 6-9 месяцев – почти все перечисленные компоненты (например в США) могут действительно показать неплохой рост (потребление повыситься за счет снятия ограничений, инвестиции вырастут за счет улучшения настроений относительно будущего состояния экономики, гос.расходы продолжат планово расти, а торговый баланс будет улучшаться за счет подешевевшего доллара). То в дальнейшем будущее более чем туманно…… Т.к. рост потребления вполне может быть нивелирован отменой стимулирующих мер со стороны Правительств, а инвестиции уменьшены за счет повышения налогов (что очень вероятно при текущем сценарии когда везде демократы). При этом долг традиционно сильно сдерживает реальный рост экономики в долгосрочной перспективе. Поэтому, как и писал ранее не жду в этом году сильного роста мировых рынков, т.к. локальное улучшение ситуации уже во много заложено в цены, а долгосрочные перспективы пока никто не учитывает. И здесь все полностью в руках государств и стимулирующих мер #стимулирование #макроэкономика

{kind=link}