Вакцины

Сейчас в 3 фазе испытаний находится сразу порядка 10 вакцин, но наибольший интерес для инвесторов представляет вакцина от Pfizer и BioNTech. Реакция рынков на результаты прошлого релиза по ней была крайне оптимистична (более 7-8% роста почти по все рисковым активам).

Попробуем разобраться немного подробнее в данном вопросе....

Это совершенно новая вакцина которая использует RNA messenger (РНК), которая производится с помощью генетического материала вируса. Этот тип вакцин никогда не применялся на людях до этого. Хранится она должна при очень холодных температурах - до -80 градусов по цельсию🥶, что усложняет её массовое распространение.

Есть еще ряд вопросов на которые пока нет ответов:

1. Пока мы не знаем на сколько безопасна вакцина. Очень важен будет следующий релиз, который состоится уже в ближайшие недели

2. Мы пока не знаем кто были добровольцы, какая возрастная группа, какой иммунитет у них в целом....

3. Мы не знаем срока на который поступает иммунитет от вакцины.

4. Мы не знаем остается ли человек заказным после применения вакцины или нет.

На все это ещё предстоит ответить разработчикам. Но крайне важным в ближайшие месяцы также определённо станет вопрос на сколько способен вирус мутировоть, например грипп постоянно видоизменяется и вакцины там не очень помогают❗️ Поэтому если и с COVID-19 будет аналогичная ситуация, то глобально ни одна из вакцин в конечном счёте не станет панацеей.... #риски #пандемия #covid

Сейчас в 3 фазе испытаний находится сразу порядка 10 вакцин, но наибольший интерес для инвесторов представляет вакцина от Pfizer и BioNTech. Реакция рынков на результаты прошлого релиза по ней была крайне оптимистична (более 7-8% роста почти по все рисковым активам).

Попробуем разобраться немного подробнее в данном вопросе....

Это совершенно новая вакцина которая использует RNA messenger (РНК), которая производится с помощью генетического материала вируса. Этот тип вакцин никогда не применялся на людях до этого. Хранится она должна при очень холодных температурах - до -80 градусов по цельсию🥶, что усложняет её массовое распространение.

Есть еще ряд вопросов на которые пока нет ответов:

1. Пока мы не знаем на сколько безопасна вакцина. Очень важен будет следующий релиз, который состоится уже в ближайшие недели

2. Мы пока не знаем кто были добровольцы, какая возрастная группа, какой иммунитет у них в целом....

3. Мы не знаем срока на который поступает иммунитет от вакцины.

4. Мы не знаем остается ли человек заказным после применения вакцины или нет.

На все это ещё предстоит ответить разработчикам. Но крайне важным в ближайшие месяцы также определённо станет вопрос на сколько способен вирус мутировоть, например грипп постоянно видоизменяется и вакцины там не очень помогают❗️ Поэтому если и с COVID-19 будет аналогичная ситуация, то глобально ни одна из вакцин в конечном счёте не станет панацеей.... #риски #пандемия #covid

{kind=link}

Торговый план

От текущих значений я максимально агрессивно смотрю вниз по всем рисковым активам (ртс, рубль, акции...) и наверное это все что я хотел написать.

Реальная экономика очень сильно оторвалась от финансовых рынков - долго такое не бывает, локдауны утащят прибыли компаний очень глубоко вниз.

При этом тут важно еще понимать что в 4 квартале Рождество и генерируется максимальный обычно профит у компаний, а в текущей ситуации этого профита может не быть.

Но это все мое сугубо личное мнение (не является торговой рекомендацией). Где-то очень далеко на всех обязательно ждет светлое будущее... #торговыйплан

От текущих значений я максимально агрессивно смотрю вниз по всем рисковым активам (ртс, рубль, акции...) и наверное это все что я хотел написать.

Реальная экономика очень сильно оторвалась от финансовых рынков - долго такое не бывает, локдауны утащят прибыли компаний очень глубоко вниз.

При этом тут важно еще понимать что в 4 квартале Рождество и генерируется максимальный обычно профит у компаний, а в текущей ситуации этого профита может не быть.

Но это все мое сугубо личное мнение (не является торговой рекомендацией). Где-то очень далеко на всех обязательно ждет светлое будущее... #торговыйплан

Как продать рынок через ETF

В свете последних событий, во время повышенной волатильности часто возникает желание сыграть на падающем «медвежьем» рынке. Однако, если шортить бумаги по одной, можно потерять драгоценное время. В этом случае кроме фьючерсов и опционов на индексы, сделать это можно еще и с помощью обратных ETF.

Дело в том, что цена таких ETF обратно пропорциональна цене базового актива (пример с S&P500 ниже ). Одно из главных преимуществ состоит в простоте их использования, кроме того, эти ETF могут использовать даже те, кто по особенностям счета не могут использовать маржинальную торговлю.

Также существуют обратные ETF с зашитым в них кредитным плечом, цена которых опережает динамику базового актива в 2 или 3 раза, что увеличивает потенциальную прибыль, но и повышает возможные риски.

Перед тем как переходить к работе с обратными ETF необходимо разобраться какие риски присутствуют в этом сегменте:

1. Обратные ETF – это не долгосрочная инвестиция, т.к. в долгосрочной перспективе акции все-таки преимущественно растут. В таком случае получается игра против тренда. Поэтому обратные ETF больше подходят инвесторам, которые хотят получить прибыль в моменте, чаще всего в рамках одной торговой сессии.

2. Ликвидность обратных ETF гораздо ниже, чем у обычных, в связи с чем выход из позиции может быть затруднен. Исходя из первого пункта можно сделать вывод, не своевременный выход из позиции с обратным ETF может нанести существенный урон финансовому состоянию инвестора.

3. Обратные ETF – это не обычный шорт, за ними стоит сложная система деривативов, поэтому в некоторых случаях динамика может быть не так очевидна. Вывод: Работа с такими инструментами требует предельной внимательности.

Несколько примеров обратных ETF:

• DDG (ProShares Short Oil & Gas) – Обратный от индекса Dow Jones U.S. oil and gas index

• PSQ (ProShares Short QQQ) -Обратный от индекса Nasdaq-100

• SDS (ProShares ultra short S&P500) – с защитным плечом 2x от индекса S&P500 #etf #шорт #обучение

В свете последних событий, во время повышенной волатильности часто возникает желание сыграть на падающем «медвежьем» рынке. Однако, если шортить бумаги по одной, можно потерять драгоценное время. В этом случае кроме фьючерсов и опционов на индексы, сделать это можно еще и с помощью обратных ETF.

Дело в том, что цена таких ETF обратно пропорциональна цене базового актива (пример с S&P500 ниже ). Одно из главных преимуществ состоит в простоте их использования, кроме того, эти ETF могут использовать даже те, кто по особенностям счета не могут использовать маржинальную торговлю.

Также существуют обратные ETF с зашитым в них кредитным плечом, цена которых опережает динамику базового актива в 2 или 3 раза, что увеличивает потенциальную прибыль, но и повышает возможные риски.

Перед тем как переходить к работе с обратными ETF необходимо разобраться какие риски присутствуют в этом сегменте:

1. Обратные ETF – это не долгосрочная инвестиция, т.к. в долгосрочной перспективе акции все-таки преимущественно растут. В таком случае получается игра против тренда. Поэтому обратные ETF больше подходят инвесторам, которые хотят получить прибыль в моменте, чаще всего в рамках одной торговой сессии.

2. Ликвидность обратных ETF гораздо ниже, чем у обычных, в связи с чем выход из позиции может быть затруднен. Исходя из первого пункта можно сделать вывод, не своевременный выход из позиции с обратным ETF может нанести существенный урон финансовому состоянию инвестора.

3. Обратные ETF – это не обычный шорт, за ними стоит сложная система деривативов, поэтому в некоторых случаях динамика может быть не так очевидна. Вывод: Работа с такими инструментами требует предельной внимательности.

Несколько примеров обратных ETF:

• DDG (ProShares Short Oil & Gas) – Обратный от индекса Dow Jones U.S. oil and gas index

• PSQ (ProShares Short QQQ) -Обратный от индекса Nasdaq-100

• SDS (ProShares ultra short S&P500) – с защитным плечом 2x от индекса S&P500 #etf #шорт #обучение

Человеческий фактор

Многие инвесторы и спекулянты оценивают вероятности прибыльности той или иной сделки на основе статистики и неких предположений.При этом зачастую полностью игнорируется человеческий фактор. Т.е фактор что результат может быть совсем другим чем вы думаете, даже при верном прогнозе. Например, убыток в 10000 при ожиданиях на уровне прибыли в 20000. Таким образом зачастую дисциплина является ключевым фактором успешности/не успешности того или иного трейдера.

Сам при прогнозировании цены и рисков в стратегии снижаю вероятность успешной сделки на 10% из-за человеческого фактора.

Актуальный пример из книги Майкла Мобуссина «Больше чем вы знаете»:

Известный специалист по когнитивной психологии Герд Гигеренцер сделал необычное открытие, когда посетил с экскурсией аэрокосмическое подразделение концерна Daimler-Benz, которое производит ракетоноситель Ariane. На плакате, где отслеживалась успешность всех 94 запусков ракет Ariane 4 и 5, приводились данные и о восьми авариях, включая запуски 63, 70 и 88. Любопытно, что, когда Гигеренцер спросил у гида о риске аварий, тот ответил, что уровень надежности составляет около 99,6 %.

Когда же Гигеренцер поинтересовался, каким образом восемь аварий при 94 запусках могут дать определенность в 99,6 %, гид заметил, что в расчетах не учитывается человеческий фактор. Вместо этого DASA рассчитывала уровень надежности на основе конструктивных характеристик отдельных частей ракеты #психология

Многие инвесторы и спекулянты оценивают вероятности прибыльности той или иной сделки на основе статистики и неких предположений.При этом зачастую полностью игнорируется человеческий фактор. Т.е фактор что результат может быть совсем другим чем вы думаете, даже при верном прогнозе. Например, убыток в 10000 при ожиданиях на уровне прибыли в 20000. Таким образом зачастую дисциплина является ключевым фактором успешности/не успешности того или иного трейдера.

Сам при прогнозировании цены и рисков в стратегии снижаю вероятность успешной сделки на 10% из-за человеческого фактора.

Актуальный пример из книги Майкла Мобуссина «Больше чем вы знаете»:

Известный специалист по когнитивной психологии Герд Гигеренцер сделал необычное открытие, когда посетил с экскурсией аэрокосмическое подразделение концерна Daimler-Benz, которое производит ракетоноситель Ariane. На плакате, где отслеживалась успешность всех 94 запусков ракет Ariane 4 и 5, приводились данные и о восьми авариях, включая запуски 63, 70 и 88. Любопытно, что, когда Гигеренцер спросил у гида о риске аварий, тот ответил, что уровень надежности составляет около 99,6 %.

Когда же Гигеренцер поинтересовался, каким образом восемь аварий при 94 запусках могут дать определенность в 99,6 %, гид заметил, что в расчетах не учитывается человеческий фактор. Вместо этого DASA рассчитывала уровень надежности на основе конструктивных характеристик отдельных частей ракеты #психология

{kind=link}

Интересные и в то же время не очень позитивные новости за неделю для таких рисковых активов как рубль, ртс и др..:

1. Техкомитет ОПЕК+ ухудшил прогноз спроса на нефть в 2021г: Спрос на нефть в 2021 году вырастет на 6,2 млн.барр. в сутки в годовом выражении, что на 0,3 млн.барр. в сутки ниже предыдущей оценки.

По оценкам техкомитета, в пессимистичном сценарии возможен профицит поставок нефти в размере 1,5 млн.барр. в сутки в следующем году, хотя ранее ожидался профицит в 0,2 млн.барр. в сутки.

2. С.Аравия увеличила экспорт нефти в сентябре до 7,09 млн.барр./сутки

Общий объем экспорта нефти из Саудовской Аравии, включая сырую нефть и нефтепродукты, вырос до 7,09 млн.барр. в сутки в сентябре с 6,99 млн.барр. в сутки в августе, показали официальные данные сегодня #нефть

3. Планы Евросоюза направить на помощь экономике 750 млрд. евро ($889 млрд.) в понедельник были приостановлены: Венгрия и Польша наложили вето на бюджет ЕС 2021-2027 годов и использование средств из специально созданного во время пандемии фонда восстановления.

4. Есть еще один интересный момент: ровно года назад в Китае был зафиксирован первый случай Covid-19. При это сейчас Поднебесная справляется с болезнью лучше всех, но если именно в это время год назад там начались заражения, с точки зрения сезонности не начнутся ли они вновь сейчас? #covid #риски

1. Техкомитет ОПЕК+ ухудшил прогноз спроса на нефть в 2021г: Спрос на нефть в 2021 году вырастет на 6,2 млн.барр. в сутки в годовом выражении, что на 0,3 млн.барр. в сутки ниже предыдущей оценки.

По оценкам техкомитета, в пессимистичном сценарии возможен профицит поставок нефти в размере 1,5 млн.барр. в сутки в следующем году, хотя ранее ожидался профицит в 0,2 млн.барр. в сутки.

2. С.Аравия увеличила экспорт нефти в сентябре до 7,09 млн.барр./сутки

Общий объем экспорта нефти из Саудовской Аравии, включая сырую нефть и нефтепродукты, вырос до 7,09 млн.барр. в сутки в сентябре с 6,99 млн.барр. в сутки в августе, показали официальные данные сегодня #нефть

3. Планы Евросоюза направить на помощь экономике 750 млрд. евро ($889 млрд.) в понедельник были приостановлены: Венгрия и Польша наложили вето на бюджет ЕС 2021-2027 годов и использование средств из специально созданного во время пандемии фонда восстановления.

4. Есть еще один интересный момент: ровно года назад в Китае был зафиксирован первый случай Covid-19. При это сейчас Поднебесная справляется с болезнью лучше всех, но если именно в это время год назад там начались заражения, с точки зрения сезонности не начнутся ли они вновь сейчас? #covid #риски

Неделька выдалась непростая - пора и отдохнуть. Всем отличных выходных ❗️

Очень рекомендую книгу ниже всем, кто активно торгует на рынках, ведь дисциплина и психология - это необходимые составляющие успешной работы

Очень рекомендую книгу ниже всем, кто активно торгует на рынках, ведь дисциплина и психология - это необходимые составляющие успешной работы

Торговый план

Продолжаю краткосрочно смотреть негативно на финансовые рынки (в среднесрок взгляд немного иной). Локальные риски связаны прежде всего с:

а) Сильной перекупленностью рынков. Такие параметры, как P|E, EV|Ebitda и т.д. у большинства мировых компаний сейчас находятся на заоблочной высоте.

б) Показатели настроений, а именно открытые позиции по опционам показывают минимальный интерес к опционам пут (т.е. никто не ставит на снижение) - обычно в таких ситуациях рынки и падают

в) Неопределенность относительно развития ситуации с пандемией остается очень высокой, заражений остается очень много, вакцинация может помочь, но очень не скоро. Есть риски еще и новых волн в Азии

Поэтому по большинству рисковых активов я сейчас в пусть небольшой но все же короткой позиции #ртс #доллар #риски

Почему смотрю позитивно в среднесрок напишу немного позднее......#торговыйплан

Продолжаю краткосрочно смотреть негативно на финансовые рынки (в среднесрок взгляд немного иной). Локальные риски связаны прежде всего с:

а) Сильной перекупленностью рынков. Такие параметры, как P|E, EV|Ebitda и т.д. у большинства мировых компаний сейчас находятся на заоблочной высоте.

б) Показатели настроений, а именно открытые позиции по опционам показывают минимальный интерес к опционам пут (т.е. никто не ставит на снижение) - обычно в таких ситуациях рынки и падают

в) Неопределенность относительно развития ситуации с пандемией остается очень высокой, заражений остается очень много, вакцинация может помочь, но очень не скоро. Есть риски еще и новых волн в Азии

Поэтому по большинству рисковых активов я сейчас в пусть небольшой но все же короткой позиции #ртс #доллар #риски

Почему смотрю позитивно в среднесрок напишу немного позднее......#торговыйплан

{kind=link}

Напоминаю у нас проходит конкурс с призом в видом премиум подписки. Осталось 2 дня 🔥

Нефть

Нефть накануне стремительным рывком обновила максимальные значения 🚀 и это не очень хорошо.......

Как бы это не парадоксально звучало, но для самой нефти быстрый рост не является позитивным моментом, т.к. может способствовать ее последующему снижению в будущем.

Почему?

1. Более высокие цены на нефть при текущих околонулевых ставках = рост сланцевой добычи в США и Канаде

2. Более высокие цены на нефть = желание участников сделки ОПЕК+ все чаще нарушать договоренности и возможно их не продлевать. Напомню встреча ОПЕК+ может состоятся 1 декабря.

3. И еще: стремительный рост цен на нефть = рост инфляции в мире, а это уже возможность ужесточения денежно-кредитной политики.

Вы еще верите верите в продолжение ралли в ценах нефть? #нефть

Нефть накануне стремительным рывком обновила максимальные значения 🚀 и это не очень хорошо.......

Как бы это не парадоксально звучало, но для самой нефти быстрый рост не является позитивным моментом, т.к. может способствовать ее последующему снижению в будущем.

Почему?

1. Более высокие цены на нефть при текущих околонулевых ставках = рост сланцевой добычи в США и Канаде

2. Более высокие цены на нефть = желание участников сделки ОПЕК+ все чаще нарушать договоренности и возможно их не продлевать. Напомню встреча ОПЕК+ может состоятся 1 декабря.

3. И еще: стремительный рост цен на нефть = рост инфляции в мире, а это уже возможность ужесточения денежно-кредитной политики.

Вы еще верите верите в продолжение ралли в ценах нефть? #нефть

Forwarded from Игра на понижение (OptionsWorld)

Еще раз сделаю акцент на этом графике (внизу). Сейчас очевидно улучшаются ожидания относительно состояния мировой экономики, а это будет оказывать определенный негативный эффект на стимулирующие меры. Поэтому дальнейший рост акций на как минимум ближайший месяц – два под большим вопросом⁉️ Лучшее чего на мой взгляд, могут добиться быки в такие периоды — это боковик. В такие периоды в свой торговый арсенал можно добавить, например такую стратегию как проданный (покрытый) опцион call 🧐- она позволит заработать в случае боковика, а в случае более глубокой коррекции застрахует часть вашей прибыли. Суть ее сводится примерно к тому, что вы ждете, что рост не произойдет. Подробнее про нее писал здесь #риски #опцион

{kind=link}

Индекс страха и жадности (Fear&Greed Index)

Индекс страха и жадности добрался до отметки 91, что соответствует экстремальнейшей жадности. В аналогичных ситуациях, доходность рынка акций в последующие недели чаще была отрицательной чем положительной🧐.

Состоит индекс из следующих компонентов:

- сила фондовых активов (количество акций обновивших 52-недельный максимум соотносится с количеством акций обновивших 52-недельный минимум)

- спрос на мусорные облигации (т.е. облигации с высокой долговой нагрузкой и высокой доходностью)

- технический момент, а именно уход выше ниже 125 дневной средней индекса S&P500

- растущие/снижающиеся объемы

- соотношение опционов пут и колл

- спрос на защитные активы, а точнее бонды по сравнению с акциями

- волатильность (она сейчас на большинстве рынков на минимуме) #риски #обучение

Индекс страха и жадности добрался до отметки 91, что соответствует экстремальнейшей жадности. В аналогичных ситуациях, доходность рынка акций в последующие недели чаще была отрицательной чем положительной🧐.

Состоит индекс из следующих компонентов:

- сила фондовых активов (количество акций обновивших 52-недельный максимум соотносится с количеством акций обновивших 52-недельный минимум)

- спрос на мусорные облигации (т.е. облигации с высокой долговой нагрузкой и высокой доходностью)

- технический момент, а именно уход выше ниже 125 дневной средней индекса S&P500

- растущие/снижающиеся объемы

- соотношение опционов пут и колл

- спрос на защитные активы, а точнее бонды по сравнению с акциями

- волатильность (она сейчас на большинстве рынков на минимуме) #риски #обучение

Воскресное о рынках

Пытаюсь найти немного позитива на рынках и пока кроме простого раскручивания фразы “все будет хорошо” когда начнется массовая вакцинация ничего найти не могу.

Рекорды заражений в мире и в том числе в США > 200 тыс. пока просто игнорируются участниками. А ведь и фискальной поддержки пока так никто и не согласовал, да и судебные разбирательства в США могут отложить вступление Байдена в новую должность (новые иски в Пенсильвании), что несет дополнительные риски для экономики. В Германии (первой экономики Европы) локдауны могут продлить уже до весны. Но…… «все будет хорошо» скажет нынешний инвестор.

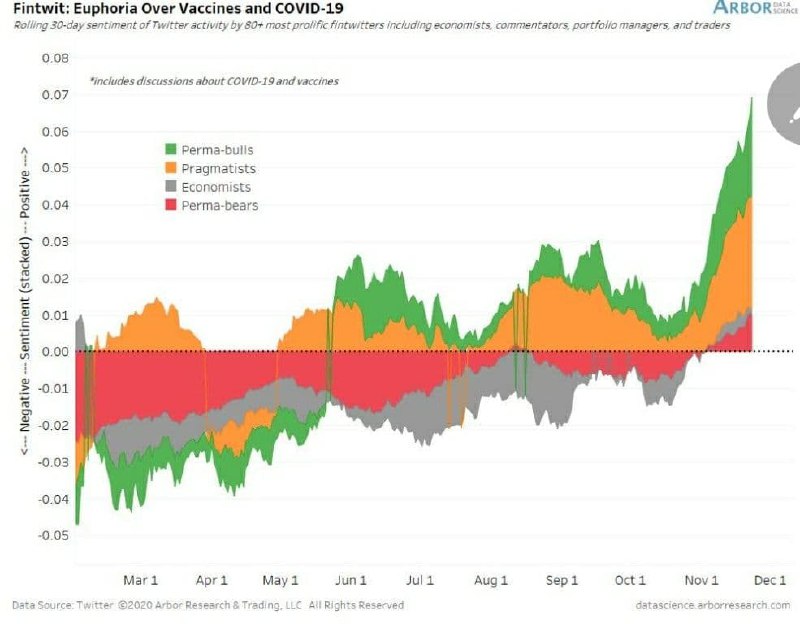

Даже недавние «медведи» (график ниже) уже стали быками. В такой ситуации возникает 2 интересных вопроса: А кто же тогда продает и Что будет если хотя бы часть из этих «быков» заподозрит неладное и начнет фиксировать прибыль?

Графики с отрывом реальной экономики от текущих рыночных значений и вовсе уже показывают некое безумие (даже если смотреть ожидаемые через год прибыли компаний) . Но об этом, пожалуй, в другой раз……. #риски

Пытаюсь найти немного позитива на рынках и пока кроме простого раскручивания фразы “все будет хорошо” когда начнется массовая вакцинация ничего найти не могу.

Рекорды заражений в мире и в том числе в США > 200 тыс. пока просто игнорируются участниками. А ведь и фискальной поддержки пока так никто и не согласовал, да и судебные разбирательства в США могут отложить вступление Байдена в новую должность (новые иски в Пенсильвании), что несет дополнительные риски для экономики. В Германии (первой экономики Европы) локдауны могут продлить уже до весны. Но…… «все будет хорошо» скажет нынешний инвестор.

Даже недавние «медведи» (график ниже) уже стали быками. В такой ситуации возникает 2 интересных вопроса: А кто же тогда продает и Что будет если хотя бы часть из этих «быков» заподозрит неладное и начнет фиксировать прибыль?

Графики с отрывом реальной экономики от текущих рыночных значений и вовсе уже показывают некое безумие (даже если смотреть ожидаемые через год прибыли компаний) . Но об этом, пожалуй, в другой раз……. #риски

{kind=link}

Победители конкурса от Tradingview: Pavel_G, Tr0sT и maxim.abrosimov

Золото

В отличие от акций золото в последнее время стремительно снижалось, но есть простая теория, которая может сыграть ему на руку в ближайшем будущем. Активное монетарное стимулирование со стороны ФРС, которое продолжает поддерживать акции играет на руку и золоту путем увеличения денежной массы и обесценения доллара.

Как некий дополнительный момент, можно отметить, что золото на текущих уровнях стало привлекательным и в отношении американских трежерис с которыми оно постоянно борется за право быть самым низкорисковым активом. График перевернутой цены на золото и доходностей трежерис ниже и здесь невооружённым глазом видно существенное отставание желтого металла #золото

В отличие от акций золото в последнее время стремительно снижалось, но есть простая теория, которая может сыграть ему на руку в ближайшем будущем. Активное монетарное стимулирование со стороны ФРС, которое продолжает поддерживать акции играет на руку и золоту путем увеличения денежной массы и обесценения доллара.

Как некий дополнительный момент, можно отметить, что золото на текущих уровнях стало привлекательным и в отношении американских трежерис с которыми оно постоянно борется за право быть самым низкорисковым активом. График перевернутой цены на золото и доходностей трежерис ниже и здесь невооружённым глазом видно существенное отставание желтого металла #золото

Инфляция

Исходя из последних данных инфляция в РФ к началу декабря может добраться в район 4.5%, что на 0.25% больше ключевой ставки. В такой ситуации дальнейшее снижение ставок в РФ на ближайшем заседании маловероятно, хотя и в долгосрочной перспективе рост инфляции скорее всего утихнет, т.к.был вызыан преимущественно обесценением рубля в октябре.

Почему не жду глобально инфляции:

1. Демография: старение населения, низкая рождаемость

2. Технологии: снижение издержек, рост производительности вопреки росту занятости

3. Высокая долговая нагрузка как отдельных людей, так и целых стран, будет сдерживать рост цен и в целом мировой экономики #инфляция

Исходя из последних данных инфляция в РФ к началу декабря может добраться в район 4.5%, что на 0.25% больше ключевой ставки. В такой ситуации дальнейшее снижение ставок в РФ на ближайшем заседании маловероятно, хотя и в долгосрочной перспективе рост инфляции скорее всего утихнет, т.к.был вызыан преимущественно обесценением рубля в октябре.

Почему не жду глобально инфляции:

1. Демография: старение населения, низкая рождаемость

2. Технологии: снижение издержек, рост производительности вопреки росту занятости

3. Высокая долговая нагрузка как отдельных людей, так и целых стран, будет сдерживать рост цен и в целом мировой экономики #инфляция

{kind=link}

В продолжение темы про инфляцию, решил еще раз пересмотреть прогнозы нашего ЦБ. Выделил следующие моменты…..

Денежно-кредитная политика на 2021-2023 г.

В начале ноября был принят план развития денежно-кредитной политики РФ на следующие 3 года. Денежно-кредитная политика – это система мер ЦБ РФ, направленная на контроль обменного курса, уровень занятости и инфляции, а также поддержание стабильного роста экономики. В этот раз ЦБ и его глава Эльвира Набиуллина решили перейти к мягкой денежно-кредитной политике.

Мягкая денежно-кредитная политика в первую очередь означает постепенное снижение процентной ставки. Снижение процентной ставки называют политикой дешевых денег. При этом условии повышается спрос на кредиты, в экономике увеличивается количество денег необходимых для развития бизнеса, а также устойчивости финансового состояния населения. Последний год процентная ставка постепенно снижалась и закрепилась на 4,25%. Означает ли это, что мы движемся к максимально низкой ставке как на западе. Скорее всего нет, ведь при увеличении количества денег необходимо поддерживать уровень инфляции в пределах допустимой нормы. Тем временем более низкая процентная ставка ведет к удешевлению вкладов. В развитых странах вклад почти не имеют доходности и люди начинают вкладываться в ценные бумаги – это поддерживает стабильный рост рынка. В России последние несколько лет наблюдается положительная тенденция в этом направлении.

Центральный банк будет пытаться удержать инфляцию в пределах 4%, это будет сложно учитывая, что последние несколько месяцев инфляция в России достигла максимально допустимого значения.

Один из самых важных моментов – это принятие нового закона о защите инвесторов. С 2022 года вступит в силу новые нормы квалификации клиентов. 4 ступени квалификации с разными уровнями риска, получить доступ к работе с иностранными инструментами станет сложнее.

В этот раз ЦБ РФ разработал сразу 4 разных сценария. Радует то, что во всех сценариях центральный банк пытался минимизировать влияние нефтяных котировок на поведение экономики. Означает ли это, что российская экономика наконец начнет уходить от «нефтяной иглы»? – Возможно.

Однако для уменьшения влияния черного золота необходимо начать развивать альтернативный источник прибыли.

• Базовый сценарий основывается на предположении о том, что восстановление экономики будет медленным. Российская экономика будет постепенно восстанавливаться до середины 2022 и придет к прогнозируемым значениям по основным макроэкономическим показателям, а затем от мягкой монетарной политики вернется к нейтральной.

• Проинфляционный похож на базовый, но при нем ожидается значительное снижение потенциала экономики. В этом случае чтобы удержать инфляцию на уровне 4% ЦБ придется перейти к умеренно жесткой политике (повышение процентных ставок) с последующим переходом к нейтральной.

• Дезинфляционный предполагает более медленное (чем в базовом) восстановление спроса, что может произойти в случае продолжения пандемии с сохранением высокого уровня ограничительных мер. Это будет оказывать слишком сильную понижательную влияние на инфляцию, что потребует сохранения мягкой монетарной политики либо ее более сильного смягчения.

• Рисковый совмещает в себе слабое восстановление спроса и значительное падение потенциала. Этот сценарий будет задействован при большом количестве геополитических и торговых шоков. В этом случае произойдёт кратковременный переход к жесткой политике с последующим возвращением к мягкой во второй половине прогнозируемого периода. #инфляция #цб #рубль

Денежно-кредитная политика на 2021-2023 г.

В начале ноября был принят план развития денежно-кредитной политики РФ на следующие 3 года. Денежно-кредитная политика – это система мер ЦБ РФ, направленная на контроль обменного курса, уровень занятости и инфляции, а также поддержание стабильного роста экономики. В этот раз ЦБ и его глава Эльвира Набиуллина решили перейти к мягкой денежно-кредитной политике.

Мягкая денежно-кредитная политика в первую очередь означает постепенное снижение процентной ставки. Снижение процентной ставки называют политикой дешевых денег. При этом условии повышается спрос на кредиты, в экономике увеличивается количество денег необходимых для развития бизнеса, а также устойчивости финансового состояния населения. Последний год процентная ставка постепенно снижалась и закрепилась на 4,25%. Означает ли это, что мы движемся к максимально низкой ставке как на западе. Скорее всего нет, ведь при увеличении количества денег необходимо поддерживать уровень инфляции в пределах допустимой нормы. Тем временем более низкая процентная ставка ведет к удешевлению вкладов. В развитых странах вклад почти не имеют доходности и люди начинают вкладываться в ценные бумаги – это поддерживает стабильный рост рынка. В России последние несколько лет наблюдается положительная тенденция в этом направлении.

Центральный банк будет пытаться удержать инфляцию в пределах 4%, это будет сложно учитывая, что последние несколько месяцев инфляция в России достигла максимально допустимого значения.

Один из самых важных моментов – это принятие нового закона о защите инвесторов. С 2022 года вступит в силу новые нормы квалификации клиентов. 4 ступени квалификации с разными уровнями риска, получить доступ к работе с иностранными инструментами станет сложнее.

В этот раз ЦБ РФ разработал сразу 4 разных сценария. Радует то, что во всех сценариях центральный банк пытался минимизировать влияние нефтяных котировок на поведение экономики. Означает ли это, что российская экономика наконец начнет уходить от «нефтяной иглы»? – Возможно.

Однако для уменьшения влияния черного золота необходимо начать развивать альтернативный источник прибыли.

• Базовый сценарий основывается на предположении о том, что восстановление экономики будет медленным. Российская экономика будет постепенно восстанавливаться до середины 2022 и придет к прогнозируемым значениям по основным макроэкономическим показателям, а затем от мягкой монетарной политики вернется к нейтральной.

• Проинфляционный похож на базовый, но при нем ожидается значительное снижение потенциала экономики. В этом случае чтобы удержать инфляцию на уровне 4% ЦБ придется перейти к умеренно жесткой политике (повышение процентных ставок) с последующим переходом к нейтральной.

• Дезинфляционный предполагает более медленное (чем в базовом) восстановление спроса, что может произойти в случае продолжения пандемии с сохранением высокого уровня ограничительных мер. Это будет оказывать слишком сильную понижательную влияние на инфляцию, что потребует сохранения мягкой монетарной политики либо ее более сильного смягчения.

• Рисковый совмещает в себе слабое восстановление спроса и значительное падение потенциала. Этот сценарий будет задействован при большом количестве геополитических и торговых шоков. В этом случае произойдёт кратковременный переход к жесткой политике с последующим возвращением к мягкой во второй половине прогнозируемого периода. #инфляция #цб #рубль

{kind=link}

В преддверии завтрашнего открытия рынков.....

Количество новых заражений в мире продолжает рост: в США>200 тыс., в РФ>29тыс....

Компания Pfizer заявила о проблемах с производством вакцины от COVID-19. Теперь смогут выпустить лишь 50 млн. к концу года вместо 100 млн. ожидавшихся

ЕС и Лондон не договорились по отношениям после Brexit, но как обычно вот вот договорятся

Индекс Саудовской Аравии Tadawul сегодня потерял более 1%

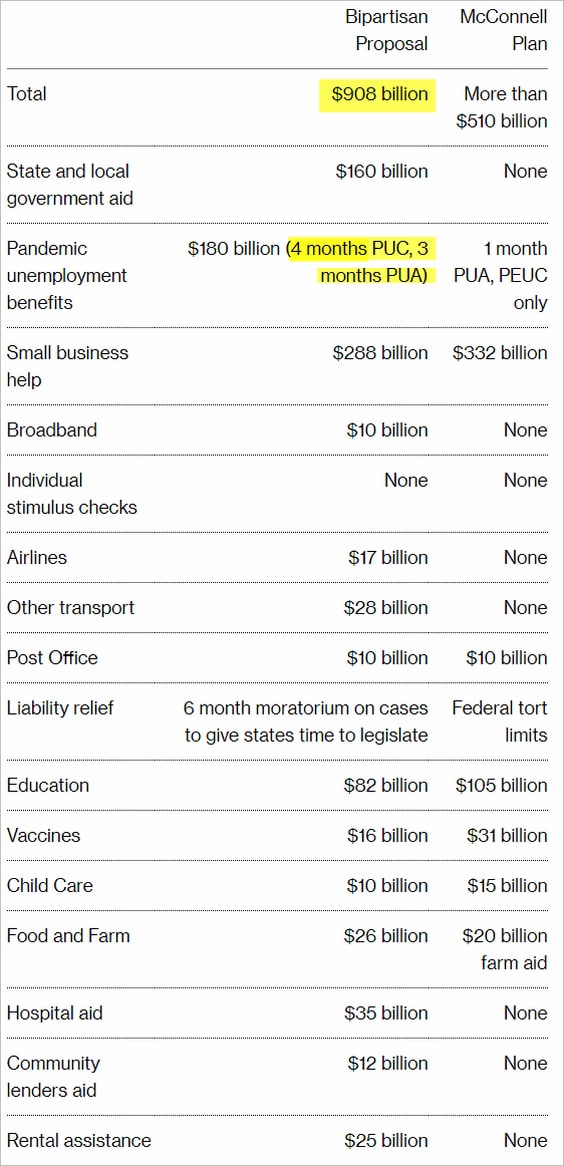

И справочно ниже полезная информация по новому пакету, который может быть введен в США в сравнение с ранее предложеным #торги #открытие

Количество новых заражений в мире продолжает рост: в США>200 тыс., в РФ>29тыс....

Компания Pfizer заявила о проблемах с производством вакцины от COVID-19. Теперь смогут выпустить лишь 50 млн. к концу года вместо 100 млн. ожидавшихся

ЕС и Лондон не договорились по отношениям после Brexit, но как обычно вот вот договорятся

Индекс Саудовской Аравии Tadawul сегодня потерял более 1%

И справочно ниже полезная информация по новому пакету, который может быть введен в США в сравнение с ранее предложеным #торги #открытие

{kind=link}

Долгосрочные мысли

Неадекватность толпы может длиться значительно дольше чем у вас есть деньги чтобы спорить с ними.

Буквально за один ноябрь многие фондовые индексы по всему миру поднялись от 20 до 50%. Эйфория достигла практически небывалых высот. Покупается буквально все, несмотря на долговую нагрузку, прибыль и т.д.

Почему так случилось?

Вакцины? – их планировали запускать в четвертом квартале еще летом.

Фискальный пакет в сша – полистайте любую новостную ленту и увидите что нового пакета объёмом более чем в 2 раза превышающего нынешний ждали ещё в сентябре.

Байден у власти – он сильно опережал Трампа тем же летом , да и не президент это для рынков, а скорее для экономики.

Торговые взаимоотношения улучшатся между США и Китаем скажете вы – скорее нет, т.к. Поднебесная сильный конкурент США в борьбе за капиталы, да и Байден накануне сказал что не спешит пересматривать тарифы введённые Трампом.

Брексит? – так и не случился до сих пор.

Конечно основная причина как всегда кроется в деньгах. Центробанки приучили всех думать что всегда быстро придут на помощь в случае чего и залили систему таким количеством бабла, что его пришлось куда то деть (не в реальную экономику же).

А вот нюанс с массовыми локдаунами в Европе ждал мало кто, но история эта игнорируется на 100%

Что будет дальше?

Этот вопрос как всегда самый интересный. Рынки с начала ноября (за чуть более месяца) отыграли весь рост мировой экономики будущего года. Да мировая экономика будет восстанавливаться, но не факт что такими темпами как ждут (100% эффективность вакцин крайне маловероятна). А также в ближайшие годы нас ждут: борьба с огромными долгами (как правило рост налоговой нагрузки), рост ставок в борьбе с инфляцией (или дефляция что не менее негативно для экономики), новый виток противостояния США/Китай, специально для РФ санкции (США же должны куда-то продавать свой газ).

В общем интересные нас ждут времена. В такие моменты слово инвестирование в долгосрок играет немного другими красками🧐, т.к. с одной стороны рынок горячий и растут даже самые печальные истории, а с другой в какой-то момент это все может очень быстро и неожиданно закончиться……

Неадекватность толпы может длиться значительно дольше чем у вас есть деньги чтобы спорить с ними.

Буквально за один ноябрь многие фондовые индексы по всему миру поднялись от 20 до 50%. Эйфория достигла практически небывалых высот. Покупается буквально все, несмотря на долговую нагрузку, прибыль и т.д.

Почему так случилось?

Вакцины? – их планировали запускать в четвертом квартале еще летом.

Фискальный пакет в сша – полистайте любую новостную ленту и увидите что нового пакета объёмом более чем в 2 раза превышающего нынешний ждали ещё в сентябре.

Байден у власти – он сильно опережал Трампа тем же летом , да и не президент это для рынков, а скорее для экономики.

Торговые взаимоотношения улучшатся между США и Китаем скажете вы – скорее нет, т.к. Поднебесная сильный конкурент США в борьбе за капиталы, да и Байден накануне сказал что не спешит пересматривать тарифы введённые Трампом.

Брексит? – так и не случился до сих пор.

Конечно основная причина как всегда кроется в деньгах. Центробанки приучили всех думать что всегда быстро придут на помощь в случае чего и залили систему таким количеством бабла, что его пришлось куда то деть (не в реальную экономику же).

А вот нюанс с массовыми локдаунами в Европе ждал мало кто, но история эта игнорируется на 100%

Что будет дальше?

Этот вопрос как всегда самый интересный. Рынки с начала ноября (за чуть более месяца) отыграли весь рост мировой экономики будущего года. Да мировая экономика будет восстанавливаться, но не факт что такими темпами как ждут (100% эффективность вакцин крайне маловероятна). А также в ближайшие годы нас ждут: борьба с огромными долгами (как правило рост налоговой нагрузки), рост ставок в борьбе с инфляцией (или дефляция что не менее негативно для экономики), новый виток противостояния США/Китай, специально для РФ санкции (США же должны куда-то продавать свой газ).

В общем интересные нас ждут времена. В такие моменты слово инвестирование в долгосрок играет немного другими красками🧐, т.к. с одной стороны рынок горячий и растут даже самые печальные истории, а с другой в какой-то момент это все может очень быстро и неожиданно закончиться……

{kind=link}