#LTI_интересное

На этой неделе началась одна из самых интересных историй в противостоянии технологических компаний, которая может иметь далеко идущие последствия.

Epic Games (разработчик игры Fortnite и игрового движка Unreal Engine, непубличная компания) ввел новые правила, по которым внутриигровые покупки на мобильных устройствах iOS и Android стоили дороже, чем покупки с других устройств. Так как Apple и Google берут комиссию 30% со всех покупок в мобильных приложениях, Epic Games решил заложить ее сверху и при этом предлагал сделать те же покупки дешевле через сайт в обход приложений.

Однако это напрямую нарушает правила Apple и Google для разработчиков приложений, поэтому обе компании всего через несколько часов удалили Fortnite на iOS и Android устройствах по всему миру. Epic Games явно была готова к такому сценарию и, более того, рассчитывала именно на такие действия - компания сразу подала иски против Apple и Google в американские суды, обвиняя их в манипулировании своим монопольным положением.

Это уже далеко не первые подобные претензии в отношении технологических гигантов - Netflix, Spotify, Match Group (разработчик Tinder) и другие компании давно обвиняют Apple и Google в нечестной конкуренции. Например, в Европе сейчас рассматривается иск от Spotify против Apple. Однако фактически у всех компаний, даже больших и успешных бизнесов вроде Spotify и Match Group, сильно связаны руки - они не могут себе позволить идти на прямую конфронтацию с Apple и Google, так как их бизнес целиком зависит от работы мобильных приложений, если приложения удалят, бизнес фактически перестанет существовать.

Epic Games находится в уникальном положении - это одна из немногих компаний в мире, которая может себе позволить пойти на открытую конфронтацию с Apple и Google. В Fortnite можно играть не только через мобильные устройства, но и на компьютере и через игровые консоли, на которые приходится значительная часть огромной 350 миллионной базы пользователей игры. И помимо Fortnite у компании есть другие направления бизнеса, в первую очередь Unreal Engine - изначально движок для производства игр, который уже используется в огромном количестве других сфер, от съемки голливудских фильмов до симуляции военных операций, которые делают с его помощью американские военные.

При этом Epic Games имеет достаточно ресурсов, чтобы вести борьбу с Apple и Google в более менее равных условиях. Хотя масштаб Epic Games (бизнес оценивается примерно в 20 млрд долларов) на два порядка меньше Apple и Google (с капитализацией 2 и 1 трлн долларов соответственно), помимо уже прибыльного текущего бизнеса компания недавно привлекла крупный раунд финансирования на 1.8 млрд долларов, а среди акционеров такие гиганты как Tencent и Sony. При этом Epic Games является частной компанией и ей не нужно заботиться о краткосрочных финансовых показателях и рейтингах аналитиков (если бы акции торговались на бирже, они бы однозначно сильно упали на таких новостях, так как компания потеряет часть доходов).

Epic Games наняла топовые юридические фирмы и именитых бывших регуляторов и судей для защиты своих интересов. Параллельно была запущена компания #FreeFortnite, которая благодаря огромной аудитории игры сразу получила большой охват, и миллионы фанатов игры критикуют Apple и Google за подобные действия. Epic Games требует от технологических гигантов вернуть Fortnite на мобильные устройства и пересмотреть правила магазинов приложений с 30% комиссией.

@long_term_investments

На этой неделе началась одна из самых интересных историй в противостоянии технологических компаний, которая может иметь далеко идущие последствия.

Epic Games (разработчик игры Fortnite и игрового движка Unreal Engine, непубличная компания) ввел новые правила, по которым внутриигровые покупки на мобильных устройствах iOS и Android стоили дороже, чем покупки с других устройств. Так как Apple и Google берут комиссию 30% со всех покупок в мобильных приложениях, Epic Games решил заложить ее сверху и при этом предлагал сделать те же покупки дешевле через сайт в обход приложений.

Однако это напрямую нарушает правила Apple и Google для разработчиков приложений, поэтому обе компании всего через несколько часов удалили Fortnite на iOS и Android устройствах по всему миру. Epic Games явно была готова к такому сценарию и, более того, рассчитывала именно на такие действия - компания сразу подала иски против Apple и Google в американские суды, обвиняя их в манипулировании своим монопольным положением.

Это уже далеко не первые подобные претензии в отношении технологических гигантов - Netflix, Spotify, Match Group (разработчик Tinder) и другие компании давно обвиняют Apple и Google в нечестной конкуренции. Например, в Европе сейчас рассматривается иск от Spotify против Apple. Однако фактически у всех компаний, даже больших и успешных бизнесов вроде Spotify и Match Group, сильно связаны руки - они не могут себе позволить идти на прямую конфронтацию с Apple и Google, так как их бизнес целиком зависит от работы мобильных приложений, если приложения удалят, бизнес фактически перестанет существовать.

Epic Games находится в уникальном положении - это одна из немногих компаний в мире, которая может себе позволить пойти на открытую конфронтацию с Apple и Google. В Fortnite можно играть не только через мобильные устройства, но и на компьютере и через игровые консоли, на которые приходится значительная часть огромной 350 миллионной базы пользователей игры. И помимо Fortnite у компании есть другие направления бизнеса, в первую очередь Unreal Engine - изначально движок для производства игр, который уже используется в огромном количестве других сфер, от съемки голливудских фильмов до симуляции военных операций, которые делают с его помощью американские военные.

При этом Epic Games имеет достаточно ресурсов, чтобы вести борьбу с Apple и Google в более менее равных условиях. Хотя масштаб Epic Games (бизнес оценивается примерно в 20 млрд долларов) на два порядка меньше Apple и Google (с капитализацией 2 и 1 трлн долларов соответственно), помимо уже прибыльного текущего бизнеса компания недавно привлекла крупный раунд финансирования на 1.8 млрд долларов, а среди акционеров такие гиганты как Tencent и Sony. При этом Epic Games является частной компанией и ей не нужно заботиться о краткосрочных финансовых показателях и рейтингах аналитиков (если бы акции торговались на бирже, они бы однозначно сильно упали на таких новостях, так как компания потеряет часть доходов).

Epic Games наняла топовые юридические фирмы и именитых бывших регуляторов и судей для защиты своих интересов. Параллельно была запущена компания #FreeFortnite, которая благодаря огромной аудитории игры сразу получила большой охват, и миллионы фанатов игры критикуют Apple и Google за подобные действия. Epic Games требует от технологических гигантов вернуть Fortnite на мобильные устройства и пересмотреть правила магазинов приложений с 30% комиссией.

@long_term_investments

Естественно, Apple и Google имеют почти безграничные ресурсы, чтобы защищать свои интересы, и далеко не факт, что Epic Games добьется своего. Однако с учетом того, что компании уже находятся под пристальным вниманием регуляторов и их CEO недавно вызывали в Конгресс для дачи показаний, подобные резонансные дела создают дополнительные риски для текущей политики Apple и Google, в рамках которой они берут комиссию 30% (в отдельных случаях 15%) со всех покупок через приложения. Кроме того, с учетом того, что Tencent владеет большой долей в Epic Games, который также недоволен высокими комиссиями в App Store, на Apple может быть оказано регуляторное давление не только в США, но и в Китае, особенно на фоне возможного запрета китайских приложений WeChat и TikTok в США.

Подобные масштабные дела, как правило, рассматриваются ни один год и неоднократно оспариваются недовольной стороной, поэтому в ближайшее время вряд ли стоит ожидать какие-то значимые новости. Однако если требования Epic Games хотя бы частично будут удовлетворены и регуляторы заставят Apple и Google изменить текущие условия по отношению к комиссиям с разработчиков мобильных приложений, это будет очень важным прецедентом, за которым может последовать большое количество схожих исков и требований от других компаний, и положительно повлиять на огромное количество бизнесов по всему миру. Будет очень интересно наблюдать за тем, как развивается ситуация.

P.S. Epic Games - одна из самых интересных технологических компаний в мире, влияние который с каждым годом все сильнее распространяется за пределы игровой индустрии. Я бы с удовольствием купил ее акции, если бы она была публичной. Для тех, кто интересуется сферой, очень рекомендую большой цикл постов про компанию с потрясающим по глубине анализом от Matthew Ball (на английском): https://www.matthewball.vc/epic-gamesfortnite

@long_term_investments

Подобные масштабные дела, как правило, рассматриваются ни один год и неоднократно оспариваются недовольной стороной, поэтому в ближайшее время вряд ли стоит ожидать какие-то значимые новости. Однако если требования Epic Games хотя бы частично будут удовлетворены и регуляторы заставят Apple и Google изменить текущие условия по отношению к комиссиям с разработчиков мобильных приложений, это будет очень важным прецедентом, за которым может последовать большое количество схожих исков и требований от других компаний, и положительно повлиять на огромное количество бизнесов по всему миру. Будет очень интересно наблюдать за тем, как развивается ситуация.

P.S. Epic Games - одна из самых интересных технологических компаний в мире, влияние который с каждым годом все сильнее распространяется за пределы игровой индустрии. Я бы с удовольствием купил ее акции, если бы она была публичной. Для тех, кто интересуется сферой, очень рекомендую большой цикл постов про компанию с потрясающим по глубине анализом от Matthew Ball (на английском): https://www.matthewball.vc/epic-gamesfortnite

@long_term_investments

MatthewBall.vc

Epic Games/Fortnite — MatthewBall.vc

{kind=link}

Подвел итоги голосования подписчиков, в ходе которого выбирали компанию для разбора на сайте.

Победил оператор танкеров Scorpio Tankers (STNG) - торгуется на NYSE, на СПб бирже акций нет: https://longterminvestments.ru/community-choice-august-2020/

@long_term_investments

Победил оператор танкеров Scorpio Tankers (STNG) - торгуется на NYSE, на СПб бирже акций нет: https://longterminvestments.ru/community-choice-august-2020/

@long_term_investments

Long Term Investments

Выбор компании для анализа на LTI – август 2020

Новая рубрика – теперь подписчики могут напрямую влиять компании для анализа на LTI

#LTI_отчетности

Сегодня перед открытием торгов отчиталась еще одна китайская компания JD.com (JD) - второй по величине игрок на китайском рынке электронной коммерции после Alibaba.

Выручка компании возросла на 30% год к году до $28,5 млрд, что оказалось выше консенсус прогноза на $1,2 млрд. Прибыль на акцию также превзошла ожидания аналитиков и составила $0,50 на акцию. Клиентская база увеличилась на 30% до 417 млн активных пользователей.

Такие результаты связаны со снятием пандемийных ограничений и ежегодной распродажей, которую устраивает компания 18 июня - темпы роста бизнеса ускорились по сравнению с прошлым кварталом и 2019 годом. По сравнению с прошлым годом операционная маржа выросла на 0,7% до 2,8%. Свободный денежный поток увеличился на 41% до $3,7 млрд.

Также JD объявила, что продаст долю в дочерней компании в сфере здравоохранения JD Health инвестиционному фонду Hillhouse Capital за $830 млн. После сделки JD останется мажоритарным акционером. Закрытие сделки ожидается в третьем квартале текущего года.

Акции компании на фоне положительного отчета растут на 2% на открытии торгов.

@long_term_investments

Сегодня перед открытием торгов отчиталась еще одна китайская компания JD.com (JD) - второй по величине игрок на китайском рынке электронной коммерции после Alibaba.

Выручка компании возросла на 30% год к году до $28,5 млрд, что оказалось выше консенсус прогноза на $1,2 млрд. Прибыль на акцию также превзошла ожидания аналитиков и составила $0,50 на акцию. Клиентская база увеличилась на 30% до 417 млн активных пользователей.

Такие результаты связаны со снятием пандемийных ограничений и ежегодной распродажей, которую устраивает компания 18 июня - темпы роста бизнеса ускорились по сравнению с прошлым кварталом и 2019 годом. По сравнению с прошлым годом операционная маржа выросла на 0,7% до 2,8%. Свободный денежный поток увеличился на 41% до $3,7 млрд.

Также JD объявила, что продаст долю в дочерней компании в сфере здравоохранения JD Health инвестиционному фонду Hillhouse Capital за $830 млн. После сделки JD останется мажоритарным акционером. Закрытие сделки ожидается в третьем квартале текущего года.

Акции компании на фоне положительного отчета растут на 2% на открытии торгов.

@long_term_investments

#LTI_IPO

Обзор нового IPO Nano-X Imaging (NNOX), дедлайн подачи заявки завтра: https://longterminvestments.ru/ipo-nano-x-imaging/

@long_term_investments

Обзор нового IPO Nano-X Imaging (NNOX), дедлайн подачи заявки завтра: https://longterminvestments.ru/ipo-nano-x-imaging/

@long_term_investments

Long Term Investments

IPO Nano-X Imaging

[Апдейт 19.09.20] Израильский производитель медицинского оборудования и софта Дата IPO: 21.08.2020

#LTI_отчетности

Сегодня отчитался крупнейший в мире ритейлер - американский Walmart.

Выручка выросла на 5.6% и достигла 137 млрд долларов за квартал. Прибыль на акцию составила $1.56, увеличившись на 23% к прошлому году. Оба показателя превысили ожидания аналитиков.

Рост произошел за счет американского рынка, на который приходится более 80% бизнеса компании, за пределами США показатели немного снизились. Comparable sales (продажи в одних и тех же магазинах) в США выросли более чем на 9% - отличный показатель.

Основной бизнес Walmart уже давно достиг зрелости и растет всего на несколько процентов в год, поэтому основной интерес связан с онлайн продажами компании. Walmart много инвестирует в это направление и является уже вторым по величине игроком на американском рынке, хотя все еще кратно меньше Amazon, а доля онлайна в выручке пока составляет менее 10%. Во втором квартале E-commerce подразделение Walmart выросло на 97% - очень крутой результат для бизнеса такого масштаба.

На премаркете акции показали 6% рост, однако сейчас откатались обратно после заявления компании о том, что после скачка показателей во втором квартале из-за ситуации с коронавирусом происходит нормализация трендов.

@long_term_investments

Сегодня отчитался крупнейший в мире ритейлер - американский Walmart.

Выручка выросла на 5.6% и достигла 137 млрд долларов за квартал. Прибыль на акцию составила $1.56, увеличившись на 23% к прошлому году. Оба показателя превысили ожидания аналитиков.

Рост произошел за счет американского рынка, на который приходится более 80% бизнеса компании, за пределами США показатели немного снизились. Comparable sales (продажи в одних и тех же магазинах) в США выросли более чем на 9% - отличный показатель.

Основной бизнес Walmart уже давно достиг зрелости и растет всего на несколько процентов в год, поэтому основной интерес связан с онлайн продажами компании. Walmart много инвестирует в это направление и является уже вторым по величине игроком на американском рынке, хотя все еще кратно меньше Amazon, а доля онлайна в выручке пока составляет менее 10%. Во втором квартале E-commerce подразделение Walmart выросло на 97% - очень крутой результат для бизнеса такого масштаба.

На премаркете акции показали 6% рост, однако сейчас откатались обратно после заявления компании о том, что после скачка показателей во втором квартале из-за ситуации с коронавирусом происходит нормализация трендов.

@long_term_investments

#LTI_IPO

Сегодня заканчивается прием заявок на участие в еще одном IPO - биотех компании Kymera Therapeutics.

Сделал обзор на сайте: https://longterminvestments.ru/ipo-kymera-therapeutics/

@long_term_investments

Сегодня заканчивается прием заявок на участие в еще одном IPO - биотех компании Kymera Therapeutics.

Сделал обзор на сайте: https://longterminvestments.ru/ipo-kymera-therapeutics/

@long_term_investments

Long Term Investments

IPO Kymera Therapeutics

Американская биотехнологическая компания Дата IPO: 21.08.2020

#LTI_отчетности

Во вторник отчиталась Sea Limited (SE) - крупнейшая технологическая компания в Индонезии и Юго-Восточной Азии (торгуется на NYSE, но на СПб бирже акций нет) с капитализацией более $60 млрд долларов. Для справки, после отчета она опередила по капитализации Газпром.

Бизнес компании состоит из двух сегментов - Digital Entertainment (в основном онлайн игры) и E-commerce. Оба сегмента показали отличный рост, выручка выросла на 62% и 189% соответственно. Общая выручка выросла на 94% и намного превысила ожидания аналитиков.

Также компания вышла в небольшой плюс по EBITDA, и хотя $7.7 млн долларов выглядят погрешностью на фоне стоимости бизнеса, рынок и вовсе ожидал убыток $40 млн. Рынок позитивно отреагировал на отчетность - акции выросли во вторник на 9%.

За ростом компании обидно наблюдать, так как я разбирал ее бизнес в январе и мне он очень понравился, но не решился сразу покупать акции. Тогда хотел уделить больше времени, чтобы лучше разобраться в специфике местного рынка и конкуренции, но так и не дошли руки это сделать, а акции за 8 месяцев выросли с $40 до $145. Несмотря на быстрый рост бизнеса компания стоит сейчас намного дороже, чем в январе, и по текущим ценам бизнес уже не выглядит таким интересным.

Обзор Sea Limited доступен на сайте с открытым доступом: https://longterminvestments.ru/sea-limited-analysis/

@long_term_investments

Во вторник отчиталась Sea Limited (SE) - крупнейшая технологическая компания в Индонезии и Юго-Восточной Азии (торгуется на NYSE, но на СПб бирже акций нет) с капитализацией более $60 млрд долларов. Для справки, после отчета она опередила по капитализации Газпром.

Бизнес компании состоит из двух сегментов - Digital Entertainment (в основном онлайн игры) и E-commerce. Оба сегмента показали отличный рост, выручка выросла на 62% и 189% соответственно. Общая выручка выросла на 94% и намного превысила ожидания аналитиков.

Также компания вышла в небольшой плюс по EBITDA, и хотя $7.7 млн долларов выглядят погрешностью на фоне стоимости бизнеса, рынок и вовсе ожидал убыток $40 млн. Рынок позитивно отреагировал на отчетность - акции выросли во вторник на 9%.

За ростом компании обидно наблюдать, так как я разбирал ее бизнес в январе и мне он очень понравился, но не решился сразу покупать акции. Тогда хотел уделить больше времени, чтобы лучше разобраться в специфике местного рынка и конкуренции, но так и не дошли руки это сделать, а акции за 8 месяцев выросли с $40 до $145. Несмотря на быстрый рост бизнеса компания стоит сейчас намного дороже, чем в январе, и по текущим ценам бизнес уже не выглядит таким интересным.

Обзор Sea Limited доступен на сайте с открытым доступом: https://longterminvestments.ru/sea-limited-analysis/

@long_term_investments

{kind=link}

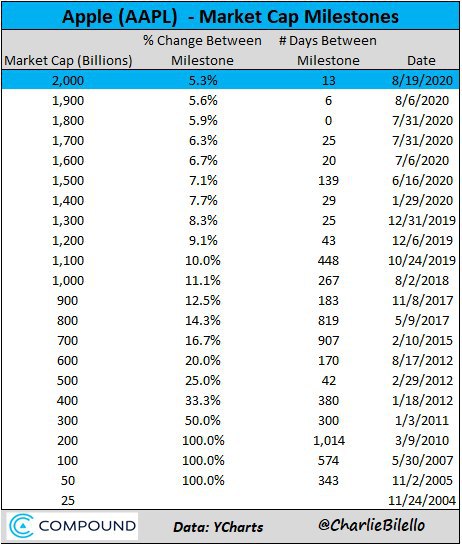

#LTI_интересное

Вчера случилось знаменательное событие - появилась первая в мире компания, достигшая капитализации $2 трлн долларов. Ей стала Apple. Правда в конце торговой сессии акции немного подешевели и закрылись с оценкой бизнеса в $1.98 трлн.

$2 трлн долларов это очень много - для сравнения весь российский фондовый рынок сейчас стоит около $600 млрд долларов, или в три раза дешевле. Причем еще в июне Apple стоила менее 1.5 млрд долларов, т.е. за последние пару месяцев стоимость компании выросла более чем на $500 млрд - просто запредельные цифры.

Интересный факт - за последние 4 года финансовые показатели Apple фактически не выросли. Выручка увеличилась за это время только на 15% (рост менее 4% в год), а EBITDA и вовсе достигла пика в 2015 году и с тех пор снизилась. Чистая прибыль немного выросла, но это произошло из-за снижения ставки налога на прибыль, а не развития бизнеса компании.

При этом акции Apple по сравнению с 2015 годом утроились, т.е. компания просто стала стоить в три раза дороже, хотя бизнес остался по сути таким же. Сложно поверить, что в 2016 году Apple торговалась с P/E = 10 и EV/EBITDA = 7 (сейчас 35 и 22 соответственно). Стоит только поаплодировать Баффету, который купил тогда акции и держал их все это время - позиция в Apple принесла Berkshire более $60 млрд прибыли.

А если посмотреть более длинную историю, покупка акций Apple была одним из лучших вложений, которое могли сделать инвесторы - с 2004 года они выросли фактически в 100 раз.

@long_term_investments

Вчера случилось знаменательное событие - появилась первая в мире компания, достигшая капитализации $2 трлн долларов. Ей стала Apple. Правда в конце торговой сессии акции немного подешевели и закрылись с оценкой бизнеса в $1.98 трлн.

$2 трлн долларов это очень много - для сравнения весь российский фондовый рынок сейчас стоит около $600 млрд долларов, или в три раза дешевле. Причем еще в июне Apple стоила менее 1.5 млрд долларов, т.е. за последние пару месяцев стоимость компании выросла более чем на $500 млрд - просто запредельные цифры.

Интересный факт - за последние 4 года финансовые показатели Apple фактически не выросли. Выручка увеличилась за это время только на 15% (рост менее 4% в год), а EBITDA и вовсе достигла пика в 2015 году и с тех пор снизилась. Чистая прибыль немного выросла, но это произошло из-за снижения ставки налога на прибыль, а не развития бизнеса компании.

При этом акции Apple по сравнению с 2015 годом утроились, т.е. компания просто стала стоить в три раза дороже, хотя бизнес остался по сути таким же. Сложно поверить, что в 2016 году Apple торговалась с P/E = 10 и EV/EBITDA = 7 (сейчас 35 и 22 соответственно). Стоит только поаплодировать Баффету, который купил тогда акции и держал их все это время - позиция в Apple принесла Berkshire более $60 млрд прибыли.

А если посмотреть более длинную историю, покупка акций Apple была одним из лучших вложений, которое могли сделать инвесторы - с 2004 года они выросли фактически в 100 раз.

@long_term_investments

{kind=link}

#LTI_отчетности

В среду отчиталась Nvidia. Выручка компании выросла на 50% к прошлому году, значительно превысив ожидания аналитиков. Прибыль компании также была значимо выше консунсус-прогноза.

Хорошую динамику показали видеокарты для гейминга, продажи которых выросли на 26% на фоне роста популярности видеоигр в период карантина. Однако основной рост пришелся на сегмент дата-центров - его выручка выросла на 167%.

Правда стоит отметить, что часть этого роста произошла за счет приобретения Mellanox и органический рост составил около 80%, однако это все равно безумно много для компании масштаба Nvidia. Спрос на продукцию Nvidia быстро растет в дата-центрах по всему миру на фоне развития различных AI-сервисов, требующих обработки больших объемов данных - для этого оптимально подходят GPU Nvidia.

Nvidia также дала прогноз на следующий квартал, в котором ожидает выручку $4.4 млрд против консунсуса в $4 млрд.

В нормальной ситуации на таком отчете акции компании должны были бы улететь вверх, однако котировки Nvidia даже немного падают на пре-маркете. Дело в том, что для многих технологических компаний прогнозы аналитиков сейчас нерелевантны - по факту рынок уже закладывает в цену акций показатели значительно превышающие консенсус-прогноз. Акции Nvidia не исключение - котировки компании выросли на 100%+ с начала года и на 200%+ за последние 12 месяцев.

Я давно слежу за акциями Nvidia и считаю, что у компании огромные перспективы для роста в ближайшие годы за счет сразу большого количества технологических трендов. Чуть больше года назад подробно описывал идею покупки акций компании, когда они стоили около $160 (сейчас втрое дороже, $480): https://journal.tinkoff.ru/news/idea-nvidia/.

Правда сам не додержал позицию и продал акции в мае в районе $360. Уже тогда акции выглядели достаточно дорого, а сейчас с P/E > 90 и EV/EBITDA > 70 тем более. Надеюсь, в какой-то момент снова представится возможность купить их в портфель по разумной цене.

@long_term_investments

В среду отчиталась Nvidia. Выручка компании выросла на 50% к прошлому году, значительно превысив ожидания аналитиков. Прибыль компании также была значимо выше консунсус-прогноза.

Хорошую динамику показали видеокарты для гейминга, продажи которых выросли на 26% на фоне роста популярности видеоигр в период карантина. Однако основной рост пришелся на сегмент дата-центров - его выручка выросла на 167%.

Правда стоит отметить, что часть этого роста произошла за счет приобретения Mellanox и органический рост составил около 80%, однако это все равно безумно много для компании масштаба Nvidia. Спрос на продукцию Nvidia быстро растет в дата-центрах по всему миру на фоне развития различных AI-сервисов, требующих обработки больших объемов данных - для этого оптимально подходят GPU Nvidia.

Nvidia также дала прогноз на следующий квартал, в котором ожидает выручку $4.4 млрд против консунсуса в $4 млрд.

В нормальной ситуации на таком отчете акции компании должны были бы улететь вверх, однако котировки Nvidia даже немного падают на пре-маркете. Дело в том, что для многих технологических компаний прогнозы аналитиков сейчас нерелевантны - по факту рынок уже закладывает в цену акций показатели значительно превышающие консенсус-прогноз. Акции Nvidia не исключение - котировки компании выросли на 100%+ с начала года и на 200%+ за последние 12 месяцев.

Я давно слежу за акциями Nvidia и считаю, что у компании огромные перспективы для роста в ближайшие годы за счет сразу большого количества технологических трендов. Чуть больше года назад подробно описывал идею покупки акций компании, когда они стоили около $160 (сейчас втрое дороже, $480): https://journal.tinkoff.ru/news/idea-nvidia/.

Правда сам не додержал позицию и продал акции в мае в районе $360. Уже тогда акции выглядели достаточно дорого, а сейчас с P/E > 90 и EV/EBITDA > 70 тем более. Надеюсь, в какой-то момент снова представится возможность купить их в портфель по разумной цене.

@long_term_investments

Т—Ж

Инвестируем в акции Nvidia

Потенциальная доходность — до 25% годовых

#LTI_отчетности

В четверг отчитался крупнейший игрок на китайском рынке электронной коммерции Alibaba (BABA).

Выручка компании возросла на 34% до $21,8 млрд, прибыль на акцию составила $2.10. Оба показателя оказались выше ожиданий аналитиков. Число ежемесячных пользователей увеличилось на 28 млн до 874 млн.

Бизнес компании внутри Китая полностью восстановился после небольшого замедления кварталом ранее из-за ситуации с коронавирусом. EBITDA увеличилась на 30%, операционный денежный поток на 45%, FCF на 39% - рост по всем фронтам. А облачный бизнес компании и вовсе растет на 59% в год.

Сделал более подробный обзор отчета на сайте. Alibaba - одна из позиций в портфеле, о которых пишу публично. Исходная идея и все апдейты к ней в посте с открытым доступом: https://longterminvestments.ru/idea-alibaba/

@long_term_investments

В четверг отчитался крупнейший игрок на китайском рынке электронной коммерции Alibaba (BABA).

Выручка компании возросла на 34% до $21,8 млрд, прибыль на акцию составила $2.10. Оба показателя оказались выше ожиданий аналитиков. Число ежемесячных пользователей увеличилось на 28 млн до 874 млн.

Бизнес компании внутри Китая полностью восстановился после небольшого замедления кварталом ранее из-за ситуации с коронавирусом. EBITDA увеличилась на 30%, операционный денежный поток на 45%, FCF на 39% - рост по всем фронтам. А облачный бизнес компании и вовсе растет на 59% в год.

Сделал более подробный обзор отчета на сайте. Alibaba - одна из позиций в портфеле, о которых пишу публично. Исходная идея и все апдейты к ней в посте с открытым доступом: https://longterminvestments.ru/idea-alibaba/

@long_term_investments

Long Term Investments

Инвестиционная идея – Alibaba – закрыта

Бизнес Alibaba развивается огромными темпами и имеет большой потенциал для дальнейшего роста

#LTI_отчетности

Вчера перед началом торгов отчиталась Opera (OPRA), создатель одноименного браузера и сервиса онлайн новостей. Акции торгуются на NASDAQ, но на СПб бирже их нет.

Общая выручка уменьшилась на 10.2% год к году и составила $55 млн (хуже консенсуса), несмотря на рекордное число активных месячных пользователей, которое составило 360 млн во втором квартале. Прибыль составила $0.17 на акцию - лучше ожиданий рынка.

Особенно заметна отрицательная динамика Opera по сравнению с прошлым кварталом, в котором выручка была $138 млн. Главным драйвером роста компании в последнее время был сегмент микрокредитования ($94.6 млн в Q1 против $11. млн в Q2). Во втором квартале Opera снизила доступность кредитов вследствие коронавируса, чем и было вызвано снижение дохода от этого сектора. Высокомаржинальные сегменты поиска и рекламы в браузере также упали - на 18% и 22% соответственно.

Также инвесторы негативно восприняли новость о создании нового бизнеса Nanobank совместно с Mobimagic - Opera передаст в него свой финтех бизнес и будет владеть всего 42% акционерного капитала. Проблема в том, что финтех подразделение является основным драйвером роста компании, долю в котором эта сделка сильно размывает, а Mobimagic контролируется CEO Opera - налицо конфликт интересов.

Я периодически слежу за Opera и даже думал купить ее акции, когда ее финтех бизнес начал быстро расти в прошлом году, но в итоге решил воздержаться, так как мне не нравится корпоративное управление в компании во главе с китайскими акционерами. Новость про передачу финтех подразделения в СП с компанией CEO - лучшее тому подтверждение. Считаю, что от подобных компаний стоит держаться подальше, даже если их бизнес выглядит привлекательно.

Акции после отчета рухнули в четверг на 24%.

@long_term_investments

Вчера перед началом торгов отчиталась Opera (OPRA), создатель одноименного браузера и сервиса онлайн новостей. Акции торгуются на NASDAQ, но на СПб бирже их нет.

Общая выручка уменьшилась на 10.2% год к году и составила $55 млн (хуже консенсуса), несмотря на рекордное число активных месячных пользователей, которое составило 360 млн во втором квартале. Прибыль составила $0.17 на акцию - лучше ожиданий рынка.

Особенно заметна отрицательная динамика Opera по сравнению с прошлым кварталом, в котором выручка была $138 млн. Главным драйвером роста компании в последнее время был сегмент микрокредитования ($94.6 млн в Q1 против $11. млн в Q2). Во втором квартале Opera снизила доступность кредитов вследствие коронавируса, чем и было вызвано снижение дохода от этого сектора. Высокомаржинальные сегменты поиска и рекламы в браузере также упали - на 18% и 22% соответственно.

Также инвесторы негативно восприняли новость о создании нового бизнеса Nanobank совместно с Mobimagic - Opera передаст в него свой финтех бизнес и будет владеть всего 42% акционерного капитала. Проблема в том, что финтех подразделение является основным драйвером роста компании, долю в котором эта сделка сильно размывает, а Mobimagic контролируется CEO Opera - налицо конфликт интересов.

Я периодически слежу за Opera и даже думал купить ее акции, когда ее финтех бизнес начал быстро расти в прошлом году, но в итоге решил воздержаться, так как мне не нравится корпоративное управление в компании во главе с китайскими акционерами. Новость про передачу финтех подразделения в СП с компанией CEO - лучшее тому подтверждение. Считаю, что от подобных компаний стоит держаться подальше, даже если их бизнес выглядит привлекательно.

Акции после отчета рухнули в четверг на 24%.

@long_term_investments