Добрый день, Инвесторы!

Вчера была весьма скучная торговая сессия - рынок S&P500 закрылся около "0%" - лидерами роста стали сектора Energy, Materials и Financials, то есть бенефициары растущих инфляционных ожиданий и связанного с этим тренда роста доходностей 10-летних гос облигаций США.

Рекордный рост цен на сырье (commodities) с начала 2021 года вероятно продолжится. Нефть и нефтяной сектор пока отстают, тем не менее мы считаем, что рост впереди - накладывается несколько позитивных катализаторов, начиная от дисбаланса между спросом (открытие экономики) и предложением (существенное недоинвестирование в отрасли за несколько последних лет) + инфляция. Интересный график от JPMorgan, см. внизу поста.

Отдельно хотим отметить финансовый сектор. Рост инфляционных ожиданий переставляет кривую доходностей выше и делает её более 'крутой'. Аналитики JPMorgan прогнозируют доходность по 10-леткам на уровне 1.95% к концу года и потенциал роста (upside) региональных банков (Тикер ETF: "KRE") +48% от текущих уровней при реализации данного сценария.

Вчерашний отчет по рынку труда от ADP показал рост +742 тыс. рабочих мест в апреле. Тем не менее, самый важный отчет по рынку труда (=ключевая метрика, на которую смотрит ФРС) выйдет от BLS в пятницу 15:30мск (non-farm payrolls). Очень важный отчет с точки зрения прогноза будущей динамики QE. Подробно об этом написали в InveStory Private.

▪️развернутое мнение по рынку с эксклюзивной информацией;

▪️инвестиционные идеи и обзоры компаний;

▪️наши сделки в моменте их совершения;

▪️и многое другое...

👉🏻 в нашем сервисе по подписке: @investoryprivate_bot

#обзор

Вчера была весьма скучная торговая сессия - рынок S&P500 закрылся около "0%" - лидерами роста стали сектора Energy, Materials и Financials, то есть бенефициары растущих инфляционных ожиданий и связанного с этим тренда роста доходностей 10-летних гос облигаций США.

Рекордный рост цен на сырье (commodities) с начала 2021 года вероятно продолжится. Нефть и нефтяной сектор пока отстают, тем не менее мы считаем, что рост впереди - накладывается несколько позитивных катализаторов, начиная от дисбаланса между спросом (открытие экономики) и предложением (существенное недоинвестирование в отрасли за несколько последних лет) + инфляция. Интересный график от JPMorgan, см. внизу поста.

Отдельно хотим отметить финансовый сектор. Рост инфляционных ожиданий переставляет кривую доходностей выше и делает её более 'крутой'. Аналитики JPMorgan прогнозируют доходность по 10-леткам на уровне 1.95% к концу года и потенциал роста (upside) региональных банков (Тикер ETF: "KRE") +48% от текущих уровней при реализации данного сценария.

Вчерашний отчет по рынку труда от ADP показал рост +742 тыс. рабочих мест в апреле. Тем не менее, самый важный отчет по рынку труда (=ключевая метрика, на которую смотрит ФРС) выйдет от BLS в пятницу 15:30мск (non-farm payrolls). Очень важный отчет с точки зрения прогноза будущей динамики QE. Подробно об этом написали в InveStory Private.

▪️развернутое мнение по рынку с эксклюзивной информацией;

▪️инвестиционные идеи и обзоры компаний;

▪️наши сделки в моменте их совершения;

▪️и многое другое...

👉🏻 в нашем сервисе по подписке: @investoryprivate_bot

#обзор

{kind=link}

Еженедельный обзор рынков: 10.05.2021 - 14.05.2021г

Доброе утро, уважаемые Инвесторы!

Ключевым событием прошедшей недели стал откровенно слабый отчет по рынку труда за апрель 2021г в США. Никто не ожидал столь слабых данных (+266к, против прогноза +978к) - произошло рекордное отклонение от консенсуса аналитиков. Плохие данные отражают огромную проблему с наймом, что является следствием рекордных фискальных стимулов с прямыми выплатами населению. Действительно, зачем работать, когда стимулы порой превышают заработную плату. Следствием такой тенденции без сомнения станет рост заработных плат (частично мы наблюдали старт этого тренда в вышедшем отчете), что дополнительно добавит масла в огонь разрастающейся инфляции.

Однако есть и позитивные стороны для рынков в краткосрочном периоде. Вероятно, разговоры об ужесточении денежно-кредитной политики сдвигаются: ФРС нужно увидеть устойчивую нормализацию рынка труда, то есть как минимум несколько месяцев хороших отчетов.

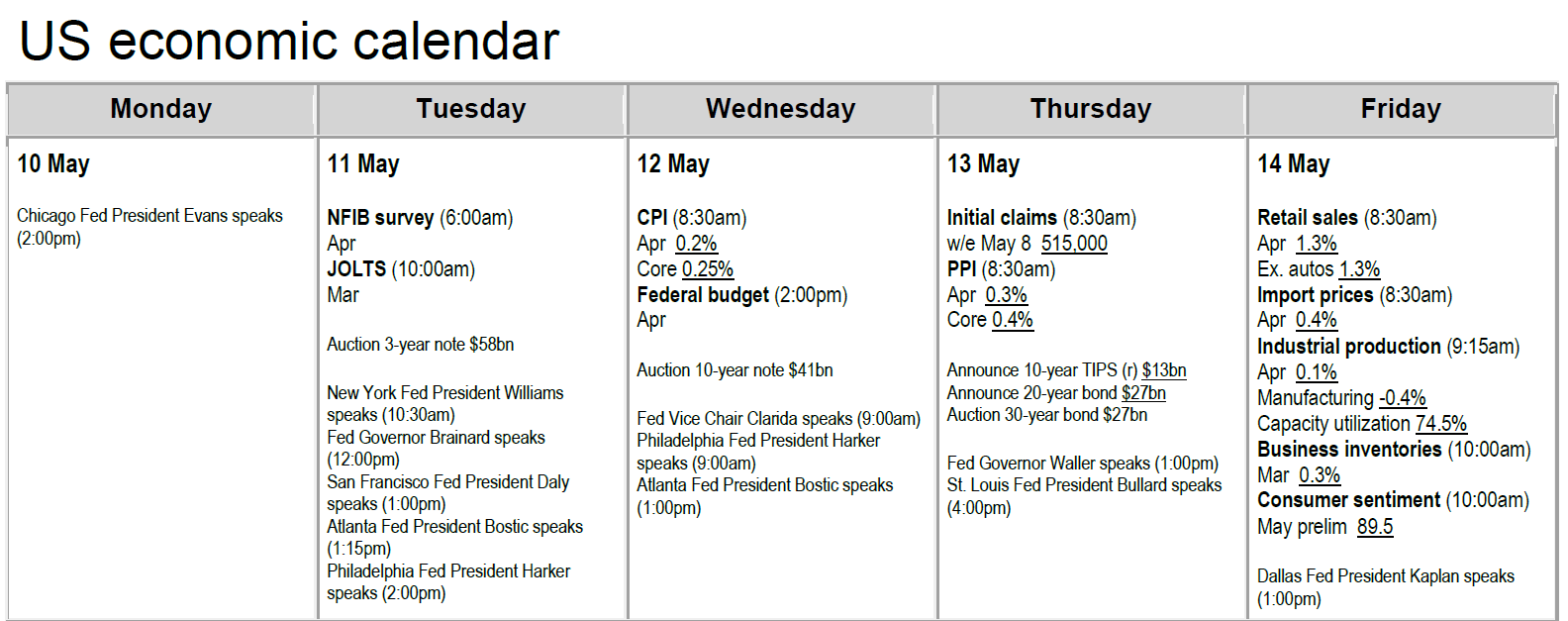

На предстоящей неделе самыми важными данными станут:

▪️12 мая в 15:30мск: апрельский отчет по индексу потребительских цен в США ("CPI"). Данные об инфляции по прежнему можно списать на низкую базу прошлого года, тем не менее - тенденция на увеличения явная. Консенсус около +0.20% за месяц, что составляет ~3.5% год к году.

▪️14 мая в 15:30мск: данные о розничных продажах в США за апрель ("retail sales"). "Сила потребителя" в виде розничных продаж вряд ли повторит рекордные значения за март. Прогноз JPMorgan +1.3%.

Наиболее важные выступления членов ФРС, это Брайнард - вторник 19:00мск и Кларида - среда 16:00мск. Они входят в Совет управляющих центрального банка, именно поэтому на их риторику будет повышенное внимание. Вряд ли они повторят слова Каплана и Йеллен (ястребиные заявления прошлой недели) - запас времени у них ещё есть.

Также продолжается сезон отчетностей. Здесь нужно сказать две вещи. Первая - данные по компаниям выходят "хорошие" (лучше ожиданий, предварительно заниженных аналитиками). Отыгрывать их не стоит - даже на хорошем отчете в среднем компании падают, подробно писали в нашему посте - см. здесь.

Из тактических действий, мы в закрытой группе InveStory Private продолжаем ребалансировку портфелей в сторону секторов реальной экономики. Напомним, что рост доходностей по государственным облигациям США (следствие роста инфляционных ожиданий), а также плановое повышение налогов сильнее всего "бьет" по IT-технологическим компаниям.

Ниже на картинке - полезный экономический календарь на неделю. Время указано "Eastern Time (ET)", то есть -7 часов к московскому.

@investoryprivate_bot

#обзор #weekly

Доброе утро, уважаемые Инвесторы!

Ключевым событием прошедшей недели стал откровенно слабый отчет по рынку труда за апрель 2021г в США. Никто не ожидал столь слабых данных (+266к, против прогноза +978к) - произошло рекордное отклонение от консенсуса аналитиков. Плохие данные отражают огромную проблему с наймом, что является следствием рекордных фискальных стимулов с прямыми выплатами населению. Действительно, зачем работать, когда стимулы порой превышают заработную плату. Следствием такой тенденции без сомнения станет рост заработных плат (частично мы наблюдали старт этого тренда в вышедшем отчете), что дополнительно добавит масла в огонь разрастающейся инфляции.

Однако есть и позитивные стороны для рынков в краткосрочном периоде. Вероятно, разговоры об ужесточении денежно-кредитной политики сдвигаются: ФРС нужно увидеть устойчивую нормализацию рынка труда, то есть как минимум несколько месяцев хороших отчетов.

На предстоящей неделе самыми важными данными станут:

▪️12 мая в 15:30мск: апрельский отчет по индексу потребительских цен в США ("CPI"). Данные об инфляции по прежнему можно списать на низкую базу прошлого года, тем не менее - тенденция на увеличения явная. Консенсус около +0.20% за месяц, что составляет ~3.5% год к году.

▪️14 мая в 15:30мск: данные о розничных продажах в США за апрель ("retail sales"). "Сила потребителя" в виде розничных продаж вряд ли повторит рекордные значения за март. Прогноз JPMorgan +1.3%.

Наиболее важные выступления членов ФРС, это Брайнард - вторник 19:00мск и Кларида - среда 16:00мск. Они входят в Совет управляющих центрального банка, именно поэтому на их риторику будет повышенное внимание. Вряд ли они повторят слова Каплана и Йеллен (ястребиные заявления прошлой недели) - запас времени у них ещё есть.

Также продолжается сезон отчетностей. Здесь нужно сказать две вещи. Первая - данные по компаниям выходят "хорошие" (лучше ожиданий, предварительно заниженных аналитиками). Отыгрывать их не стоит - даже на хорошем отчете в среднем компании падают, подробно писали в нашему посте - см. здесь.

Из тактических действий, мы в закрытой группе InveStory Private продолжаем ребалансировку портфелей в сторону секторов реальной экономики. Напомним, что рост доходностей по государственным облигациям США (следствие роста инфляционных ожиданий), а также плановое повышение налогов сильнее всего "бьет" по IT-технологическим компаниям.

Ниже на картинке - полезный экономический календарь на неделю. Время указано "Eastern Time (ET)", то есть -7 часов к московскому.

@investoryprivate_bot

#обзор #weekly

{kind=link}

Рост инфляции в США: рекорд за 40 лет

В еженедельном обзоре упоминали, что главные данные недели - инфляция в США за апрель.

Индекс потребительских цен без учета электроэнергии, топлива и продуктов питания (Core CPI) вырос на +3% по отношению к прошлому году. Это выше целевого значения в 2%, на которое ориентируется ФРС. Реакция рынков не удивляет: 10-летние казначейские облигации США показывают доходность выше 1.65%, а технологический сектор в лице NASDAQ падает на 1.5%. Напомним, что чем выше инфляция, тем выше должна быть доходность облигаций чтобы эту инфляцию "компенсировать". Для техов же инфляция страшна тем, что фактически снижает ценность будущих денежных потоков. Если добавить к этому возможный рост ставок в 2022-23 гг, то стоимость обслуживания долга для компаний вырастет, а это ещё один удар по денежным потокам.

Тем не менее, ФРС сохраняет спокойствие:

1. Утверждения о "временной" инфляции остаются в силе (причина - открытие экономики, снятие локдаунов)

2. ФРС должен увидеть не разовое увеличение инфляции, а постоянное, прежде чем повышать ставки;

3. Главный фокус - на рынок труда. Он пока не восстановился, значит ФРС будет продолжать стимулирование экономики через низкие ставки и количественное смягчение.

Тактические действия.

Последние месяцы в InveStory Private мы ребалансируем наши портфели в пользу секторов реальной экономики - бенефициаров роста инфляции.

Рост доходностей по 10-леткам США выше 2.00% вероятно станет катализатором большой распродажи, а падать быстрее всех будут технологические компании - в особенности те, которые не имеют прибыли. Напомним, что с 1.00% до 1.60% облигации прошли путь за 1.5 месяца.

@investoryprivate_bot

#Рынки #Обзор

В еженедельном обзоре упоминали, что главные данные недели - инфляция в США за апрель.

Индекс потребительских цен без учета электроэнергии, топлива и продуктов питания (Core CPI) вырос на +3% по отношению к прошлому году. Это выше целевого значения в 2%, на которое ориентируется ФРС. Реакция рынков не удивляет: 10-летние казначейские облигации США показывают доходность выше 1.65%, а технологический сектор в лице NASDAQ падает на 1.5%. Напомним, что чем выше инфляция, тем выше должна быть доходность облигаций чтобы эту инфляцию "компенсировать". Для техов же инфляция страшна тем, что фактически снижает ценность будущих денежных потоков. Если добавить к этому возможный рост ставок в 2022-23 гг, то стоимость обслуживания долга для компаний вырастет, а это ещё один удар по денежным потокам.

Тем не менее, ФРС сохраняет спокойствие:

1. Утверждения о "временной" инфляции остаются в силе (причина - открытие экономики, снятие локдаунов)

2. ФРС должен увидеть не разовое увеличение инфляции, а постоянное, прежде чем повышать ставки;

3. Главный фокус - на рынок труда. Он пока не восстановился, значит ФРС будет продолжать стимулирование экономики через низкие ставки и количественное смягчение.

Тактические действия.

Последние месяцы в InveStory Private мы ребалансируем наши портфели в пользу секторов реальной экономики - бенефициаров роста инфляции.

Рост доходностей по 10-леткам США выше 2.00% вероятно станет катализатором большой распродажи, а падать быстрее всех будут технологические компании - в особенности те, которые не имеют прибыли. Напомним, что с 1.00% до 1.60% облигации прошли путь за 1.5 месяца.

@investoryprivate_bot

#Рынки #Обзор

Ключевые события недели и наши действия

Прошедшая неделя изменила настроения инвесторов. Рост инфляции от ожиданий переходит к факту. Тем не менее, важных вопросов по прежнему два:

1) Как долго продлится рост инфляции. Ключевой спор о том, является ли рост временным из-за открытия экономики и дефицита товаров. Аргументы по обыкновению есть как у одной, так и другой стороны. Например, в пользу "временного": всплеск "Core" инфляции (без энергоносителей) в апреле наполовину обусловлен ростом цен на б/у автомобили, авиабилеты и проживание.

2) Какие действия будет предпринимать ФРС. Важно отметить, что у центрального банка есть ряд инструментов, включая контроль кривой доходностей облигаций, сокращение объемов выкупа и другие. Поднятие ставки - это крайняя мера, которую в 2021г мы с высокой вероятностью не увидим.

В среду 19 мая выходят "минутки" ФРС (протокол ! прошлого-апрельского заседания, то есть - устаревший) в 21:00мск. Вероятно ничего нового мы не увидим. Пока рынок труда не восстановился (напомним, что данные за апрель были плохие), мягкая денежно-кредитная политика ФРС будет продолжаться без изменений в объеме выкупа.

Рынок будет следить за выступлениями членов ФРС. Их на неделе будет немного, но все - важные. Будем следить за выступлениями Клариды (член правления ЦБ) в понедельник, начиная с 17:05мск и Каплана ("ястреб" ФРС, т.е. тот кто за ужесточение денежно-кредитной политики) во вторник с 18:05мск.

Тактические действия

Руководствуясь нашим мнением о макро-ситуации и тенденциях в мире, мы в InveStory Private отдаем приоритет секторам "реальной" экономики. По прежнему очень интересен нефтяной сектор как бенефициар роста инфляционных ожиданий, а также существенного дисбаланса между спросом-предложением, который вероятно сохранится и в следующем году (капитальные затраты на бурение в США по последним прогнозам в 2021г сократятся ещё на 30% по сравнению с "кризисным" 2020-м). Количество новых заражений COVID-19 в Индии как топ-3 потребителя нефти в мире начало снижаться: позитив для нефтяного рынка.

Ниже на картинке - полезный экономический календарь на неделю. Время указано "Eastern Time (ET)", то есть -7 часов к московскому.

@investoryprivate_bot

#Обзор #Weekly

Прошедшая неделя изменила настроения инвесторов. Рост инфляции от ожиданий переходит к факту. Тем не менее, важных вопросов по прежнему два:

1) Как долго продлится рост инфляции. Ключевой спор о том, является ли рост временным из-за открытия экономики и дефицита товаров. Аргументы по обыкновению есть как у одной, так и другой стороны. Например, в пользу "временного": всплеск "Core" инфляции (без энергоносителей) в апреле наполовину обусловлен ростом цен на б/у автомобили, авиабилеты и проживание.

2) Какие действия будет предпринимать ФРС. Важно отметить, что у центрального банка есть ряд инструментов, включая контроль кривой доходностей облигаций, сокращение объемов выкупа и другие. Поднятие ставки - это крайняя мера, которую в 2021г мы с высокой вероятностью не увидим.

В среду 19 мая выходят "минутки" ФРС (протокол ! прошлого-апрельского заседания, то есть - устаревший) в 21:00мск. Вероятно ничего нового мы не увидим. Пока рынок труда не восстановился (напомним, что данные за апрель были плохие), мягкая денежно-кредитная политика ФРС будет продолжаться без изменений в объеме выкупа.

Рынок будет следить за выступлениями членов ФРС. Их на неделе будет немного, но все - важные. Будем следить за выступлениями Клариды (член правления ЦБ) в понедельник, начиная с 17:05мск и Каплана ("ястреб" ФРС, т.е. тот кто за ужесточение денежно-кредитной политики) во вторник с 18:05мск.

Тактические действия

Руководствуясь нашим мнением о макро-ситуации и тенденциях в мире, мы в InveStory Private отдаем приоритет секторам "реальной" экономики. По прежнему очень интересен нефтяной сектор как бенефициар роста инфляционных ожиданий, а также существенного дисбаланса между спросом-предложением, который вероятно сохранится и в следующем году (капитальные затраты на бурение в США по последним прогнозам в 2021г сократятся ещё на 30% по сравнению с "кризисным" 2020-м). Количество новых заражений COVID-19 в Индии как топ-3 потребителя нефти в мире начало снижаться: позитив для нефтяного рынка.

Ниже на картинке - полезный экономический календарь на неделю. Время указано "Eastern Time (ET)", то есть -7 часов к московскому.

@investoryprivate_bot

#Обзор #Weekly

{kind=link}

👍1

Что происходит на рынке

Отчет по рынку труда за апрель в США вышел 07 мая - данные были очень слабыми (+218 тыс. рабочих мест, против +933 тыс. консенсуса). Провальные данные - это позитив для рынков (и наоборот): ФРС не достиг своей основной цели на рынке труда, а значит нужно продолжить "QE" в том же объеме и низкие ставки надолго.

Тем не менее, за 2 недели:

- S&P 500 -1.70%

- NASDAQ -1.60%

- RUSSELL 2000 -2.80%.

За то же время доходность по 10-летним государственным облигациям США проделала путь от 1.577% до 1.630%, отражая растущие инфляционные ожидания. Однако за две торговые сессии (19 и 20 мая), технологические компании (и "growth-истории" в целом) показывали относительную силу, вместе с тем произошла фиксация прибыли в бенефициарах инфляции (value/cyclical) и сырье (фьючерс на пиломатериалы с максимума падал почти на 30% за неделю). Вот так на рынке происходит ротация в краткосрочном периоде.

Мы считаем, что рост инфляционных ожиданий продолжится (вместе с данными по рынку труда и инфляции за май в США, которые выйдут в июне), а доходность по 10-леткам достигнет 2.00%, а техи будут показывать худшую динамику относительно историй из реального сектора экономики.

Нефть продолжает находиться под давлением потенциального заключения иранской сделки. На текущий момент согласованы только рамки и её структура - официального документа по прежнему нет. Переговоры (уже 5-раунд) продолжатся на следующей неделе.

Иран добывает (данные за апрель) на текущий момент 2.43 млн. барр. / сутки. При снятии санкций они могут вернуться к добычи ~4 млн. барр. / сутки в течение 3-6 месяцев по самым оптимистичным прогнозам. К примеру, JPMorgan не ждет достижения такого уровня до начала 2023 года. Мы считаем, что достижение сделки с Ираном уже заложено в цены на нефть. Подробно про наши тактические действия писали вчера - см. здесь.

Золото. Следим за уровнем $1875 (двойная вершина с конца января 2021г). Мы частично продали акции золотодобытчиков при достижении этого уровня. Тем не менее, сохраняем наш взгляд на отрицательные реальные ставки в США и как следствие - на рост золота >$2000 в течение года. Подробно писали в посте - см. здесь.

Все наши сделки в момент их совершения только в InveStory Private: @investoryprivate_bot

#Рынки #Обзор

Отчет по рынку труда за апрель в США вышел 07 мая - данные были очень слабыми (+218 тыс. рабочих мест, против +933 тыс. консенсуса). Провальные данные - это позитив для рынков (и наоборот): ФРС не достиг своей основной цели на рынке труда, а значит нужно продолжить "QE" в том же объеме и низкие ставки надолго.

Тем не менее, за 2 недели:

- S&P 500 -1.70%

- NASDAQ -1.60%

- RUSSELL 2000 -2.80%.

За то же время доходность по 10-летним государственным облигациям США проделала путь от 1.577% до 1.630%, отражая растущие инфляционные ожидания. Однако за две торговые сессии (19 и 20 мая), технологические компании (и "growth-истории" в целом) показывали относительную силу, вместе с тем произошла фиксация прибыли в бенефициарах инфляции (value/cyclical) и сырье (фьючерс на пиломатериалы с максимума падал почти на 30% за неделю). Вот так на рынке происходит ротация в краткосрочном периоде.

Мы считаем, что рост инфляционных ожиданий продолжится (вместе с данными по рынку труда и инфляции за май в США, которые выйдут в июне), а доходность по 10-леткам достигнет 2.00%, а техи будут показывать худшую динамику относительно историй из реального сектора экономики.

Нефть продолжает находиться под давлением потенциального заключения иранской сделки. На текущий момент согласованы только рамки и её структура - официального документа по прежнему нет. Переговоры (уже 5-раунд) продолжатся на следующей неделе.

Иран добывает (данные за апрель) на текущий момент 2.43 млн. барр. / сутки. При снятии санкций они могут вернуться к добычи ~4 млн. барр. / сутки в течение 3-6 месяцев по самым оптимистичным прогнозам. К примеру, JPMorgan не ждет достижения такого уровня до начала 2023 года. Мы считаем, что достижение сделки с Ираном уже заложено в цены на нефть. Подробно про наши тактические действия писали вчера - см. здесь.

Золото. Следим за уровнем $1875 (двойная вершина с конца января 2021г). Мы частично продали акции золотодобытчиков при достижении этого уровня. Тем не менее, сохраняем наш взгляд на отрицательные реальные ставки в США и как следствие - на рост золота >$2000 в течение года. Подробно писали в посте - см. здесь.

Все наши сделки в момент их совершения только в InveStory Private: @investoryprivate_bot

#Рынки #Обзор

Alibaba: купить нельзя игнорировать

Alibaba Group многим известен как электронная торговая площадка для малого и среднего бизнеса. На самом деле Alibaba - это уже целый конгломерат из 700 разных бизнесов, от ритейла и финансов до медицины и развлечений.

Ключевые направления:

- Электронная и розничная торговля (86% выручки). В этот сегмент входят Alibaba.com, Tmall, Aliexpress и другие маркетплейсы. Доля розничной торговли выросла до 20% после приобретения ритейл-сети Sun Art.

- Облачные вычисления (8% выручки). Alibaba Cloud предоставляет услуги облачных вычислений для онлайн-бизнеса и служит инфраструктурой для всей экосистемы компании.

- Все остальное (6% выручки). Сюда входят интернет, медицина, развлечения и прочие нишевые сегменты.

💡Чем интересна инвесторам?

Фокус на долгосрочном развитии. По итогам квартального отчёта инвесторов разочаровали планы менеджмента инвестировать всю чистую прибыль обратно в бизнес. Alibaba направит деньги на 1) облачную инфраструктуру 2) расширение охвата пользователей в слаборазвитых регионах Китая 3) международную экспансию. Мы считаем что долгосрочное развитие важнее "плюшек" в виде байбэков и дивидендов и ждём переоценки бизнеса Alibaba когда инвестиции начнут окупаться.

Переход к полноценной экосистеме. Сейчас экосистема Alibaba ориентирована на закрытие потребностей бизнеса: где закупить/продать/продвигать товары, как принимать платежи и доставлять заказы. Однако с 2014 года компания покупает различные медиаактивы, а также инвестирует в медицину, путешествия и другие "потребительские" сегменты. Если план компании сработает, Alibaba замкнёт на себе не только бизнес (B2B-сегмент), но и обычных потребителей (B2C-сегмент).

Компания оценивается очень дёшево. Форвардный P/E на конец 2021 года составляет всего 20.4x против 59.2х у Amazon при сопоставимых темпах роста прибыли.

❗️Ключевые риски

Конкуренция растёт. Доля Alibaba в электронной коммерции просела с 76.2% в 2015 до 61.8% в 2020, ключевые конкуренты в секторе - JD.com и Pinduoduo. В облаке Alibaba имеет дело с Tencent, Baidu и Kingsoft, так что битва за долю рынка в этих сегментах будет жаркой.

Возможный делистинг в США. В конце декабря Дональд Трамп подписал закон о делистинге китайских компаний. Компании, которые не будут предоставлять Комиссии по ценным бумагам США необходимые аудиторские данные на протяжении трех лет - будут подвергнуты делистингу с американских бирж. Alibaba пока не грозит делистинг, но полностью исключать такой риск мы не можем.

Антимонопольные меры. Раньше маркетплейсы в Китае запрещали малому и среднему бизнесу торговать на площадках конкурентов, теперь такой запрет считается недопустимым. Хорошая новость - это будет касаться всех маркетплейсов, а не только тех, которые принадлежат Alibaba. Плохая новость - Alibaba пострадает от такой меры сильнее других, будучи крупнейшим игроком в отрасли.

🎯 Когда покупать?

Аналитики ожидают роста цены до $297 за акцию при цене акции на момент поста в $211, что предполагает доходность в 40%.

⚖️ Что делаем мы?

На недавней просадке мы докупили акции Alibaba в наши портфели InveStory Private и готовы держать их вдолгую. Напомним, что мы уже описывали как видим кейс среднесрочно, долгосрочными же драйверами считаем 1) рост облака 2) финансовую отдачу от инвестиций в прочие сегменты.

На картинке ниже вы можете ознакомиться с картой экосистемы Alibaba. Источник: heads&hands.

@investoryprivate_bot

#Компании #Обзор

Alibaba Group многим известен как электронная торговая площадка для малого и среднего бизнеса. На самом деле Alibaba - это уже целый конгломерат из 700 разных бизнесов, от ритейла и финансов до медицины и развлечений.

Ключевые направления:

- Электронная и розничная торговля (86% выручки). В этот сегмент входят Alibaba.com, Tmall, Aliexpress и другие маркетплейсы. Доля розничной торговли выросла до 20% после приобретения ритейл-сети Sun Art.

- Облачные вычисления (8% выручки). Alibaba Cloud предоставляет услуги облачных вычислений для онлайн-бизнеса и служит инфраструктурой для всей экосистемы компании.

- Все остальное (6% выручки). Сюда входят интернет, медицина, развлечения и прочие нишевые сегменты.

💡Чем интересна инвесторам?

Фокус на долгосрочном развитии. По итогам квартального отчёта инвесторов разочаровали планы менеджмента инвестировать всю чистую прибыль обратно в бизнес. Alibaba направит деньги на 1) облачную инфраструктуру 2) расширение охвата пользователей в слаборазвитых регионах Китая 3) международную экспансию. Мы считаем что долгосрочное развитие важнее "плюшек" в виде байбэков и дивидендов и ждём переоценки бизнеса Alibaba когда инвестиции начнут окупаться.

Переход к полноценной экосистеме. Сейчас экосистема Alibaba ориентирована на закрытие потребностей бизнеса: где закупить/продать/продвигать товары, как принимать платежи и доставлять заказы. Однако с 2014 года компания покупает различные медиаактивы, а также инвестирует в медицину, путешествия и другие "потребительские" сегменты. Если план компании сработает, Alibaba замкнёт на себе не только бизнес (B2B-сегмент), но и обычных потребителей (B2C-сегмент).

Компания оценивается очень дёшево. Форвардный P/E на конец 2021 года составляет всего 20.4x против 59.2х у Amazon при сопоставимых темпах роста прибыли.

❗️Ключевые риски

Конкуренция растёт. Доля Alibaba в электронной коммерции просела с 76.2% в 2015 до 61.8% в 2020, ключевые конкуренты в секторе - JD.com и Pinduoduo. В облаке Alibaba имеет дело с Tencent, Baidu и Kingsoft, так что битва за долю рынка в этих сегментах будет жаркой.

Возможный делистинг в США. В конце декабря Дональд Трамп подписал закон о делистинге китайских компаний. Компании, которые не будут предоставлять Комиссии по ценным бумагам США необходимые аудиторские данные на протяжении трех лет - будут подвергнуты делистингу с американских бирж. Alibaba пока не грозит делистинг, но полностью исключать такой риск мы не можем.

Антимонопольные меры. Раньше маркетплейсы в Китае запрещали малому и среднему бизнесу торговать на площадках конкурентов, теперь такой запрет считается недопустимым. Хорошая новость - это будет касаться всех маркетплейсов, а не только тех, которые принадлежат Alibaba. Плохая новость - Alibaba пострадает от такой меры сильнее других, будучи крупнейшим игроком в отрасли.

🎯 Когда покупать?

Аналитики ожидают роста цены до $297 за акцию при цене акции на момент поста в $211, что предполагает доходность в 40%.

⚖️ Что делаем мы?

На недавней просадке мы докупили акции Alibaba в наши портфели InveStory Private и готовы держать их вдолгую. Напомним, что мы уже описывали как видим кейс среднесрочно, долгосрочными же драйверами считаем 1) рост облака 2) финансовую отдачу от инвестиций в прочие сегменты.

На картинке ниже вы можете ознакомиться с картой экосистемы Alibaba. Источник: heads&hands.

@investoryprivate_bot

#Компании #Обзор

{kind=link}