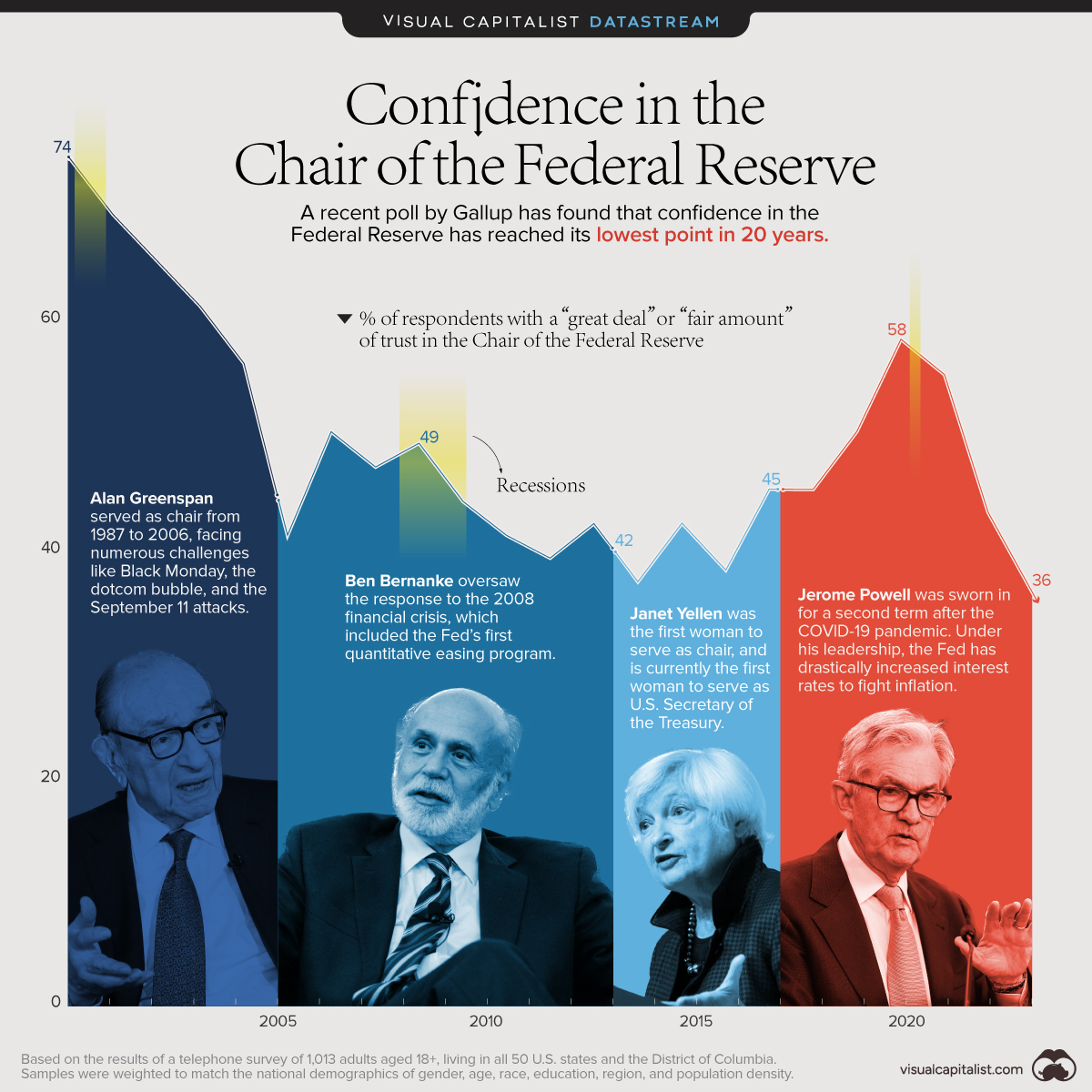

Классная визуализация, которая неплохо иллюстрирует экономическую историю США в период с 2001 по 2023 год. Тут изображена динамика рейтинга доверия к председателям ФРС США (Гринспен, Бернанке, Йеллен, Пауэлл).

90-е для США были прекрасной эпохой. Во-первых, реальный ВВП на душу рос устойчивыми темпами (чуть больше 2% в год). Во-вторых, падали реальные ставки и снижалась инфляция, в конце концов достигнув таргета (цели ФРС по инфляции). А безработица упала с 7,5% в конце 92 до 3,9% в конце 2000. В-третьих, бюджетный дефицит устойчиво снижался, а к исходу 90-х бюджет и вовсе ушёл в профицит (здесь Гринспен неплохо взаимодействовал с администрацией Клинтона).

Поэтому нет ничего удивительного, что в 2001 году рейтинг Гринспена был на таком высоком уровне. Но потом произошел кризис доткомов, который был громкий, что пустая бочка, катящаяся с горки, но не являлся ни глубоким, ни длительным. Тем не менее, рейтинг пополз вниз. А затем, после вторжения США в Ирак в 2003 году, когда снова пошли опасения в части роста долга, инфляции и всего такого, мы видим ускорение снижения доверия (как и его снижение по многим госинститутам и персоналиям в это время).

В 2005 году пришел Бернанке. Перемены в таких условиях часто воспринимаются с одобрением — рейтинг ползет вверх. Но затем — кризис 2008 года. Он произошел по совокупности разнородных причин (об этом у меня отдельный ролик и бонусом запись), но запомнился как ипотечный кризис, сопровождавшийся банкротством крупных инвестиционных банков и рассуждениями о Too Big to Fail. И несмотря на то, что Бернанке и Ко сработали скорее на "5-", купировав панику инвесторов и фактически не допустив второй Великой депрессии, рейтинг доверия пошёл вниз.

Затем наступила эпоха Йеллен — посткризисная пора, когда экономика еще при Бернанке оправились, но полноценно вышла на докризисные тренды уже при Джаннет. Хорошая динамика, хорошие показатели, хороший динамика рейтинга.

А потом был (и есть) Пауэлл. И несмотря на то, что фактически при Трампе и Пауэлле наблюдалось лишь продолжение ранее наметившегося тренда (экономисты называют Трампа гением стабильности — не помешал экономике, но и не ускорил её), активный пиар президента в твиттере (и не только в твиттере) "JOBS! JOBS! JOBS!", достижение наилучшей пары инфляция-безработица в послевоенной истории, хорошая динамика роста, фондового рынка и низкие ставки, рейтинг новоиспеченного председателя ФРС взлетел до значений Гринспена. Кстати, и про президентство Трампа у меня есть ролик (даже два).

Но потом наступил ковид, а за ним постковид и высокая инфляция. Ну и затем повышение ставок. В итоге Пауэлл — тот самый глава ФРС, который сначала достиг вершин Гринспена, а сегодня имеет самый низкий уровень доверия за последние 20 лет.

90-е для США были прекрасной эпохой. Во-первых, реальный ВВП на душу рос устойчивыми темпами (чуть больше 2% в год). Во-вторых, падали реальные ставки и снижалась инфляция, в конце концов достигнув таргета (цели ФРС по инфляции). А безработица упала с 7,5% в конце 92 до 3,9% в конце 2000. В-третьих, бюджетный дефицит устойчиво снижался, а к исходу 90-х бюджет и вовсе ушёл в профицит (здесь Гринспен неплохо взаимодействовал с администрацией Клинтона).

Поэтому нет ничего удивительного, что в 2001 году рейтинг Гринспена был на таком высоком уровне. Но потом произошел кризис доткомов, который был громкий, что пустая бочка, катящаяся с горки, но не являлся ни глубоким, ни длительным. Тем не менее, рейтинг пополз вниз. А затем, после вторжения США в Ирак в 2003 году, когда снова пошли опасения в части роста долга, инфляции и всего такого, мы видим ускорение снижения доверия (как и его снижение по многим госинститутам и персоналиям в это время).

В 2005 году пришел Бернанке. Перемены в таких условиях часто воспринимаются с одобрением — рейтинг ползет вверх. Но затем — кризис 2008 года. Он произошел по совокупности разнородных причин (об этом у меня отдельный ролик и бонусом запись), но запомнился как ипотечный кризис, сопровождавшийся банкротством крупных инвестиционных банков и рассуждениями о Too Big to Fail. И несмотря на то, что Бернанке и Ко сработали скорее на "5-", купировав панику инвесторов и фактически не допустив второй Великой депрессии, рейтинг доверия пошёл вниз.

Затем наступила эпоха Йеллен — посткризисная пора, когда экономика еще при Бернанке оправились, но полноценно вышла на докризисные тренды уже при Джаннет. Хорошая динамика, хорошие показатели, хороший динамика рейтинга.

А потом был (и есть) Пауэлл. И несмотря на то, что фактически при Трампе и Пауэлле наблюдалось лишь продолжение ранее наметившегося тренда (экономисты называют Трампа гением стабильности — не помешал экономике, но и не ускорил её), активный пиар президента в твиттере (и не только в твиттере) "JOBS! JOBS! JOBS!", достижение наилучшей пары инфляция-безработица в послевоенной истории, хорошая динамика роста, фондового рынка и низкие ставки, рейтинг новоиспеченного председателя ФРС взлетел до значений Гринспена. Кстати, и про президентство Трампа у меня есть ролик (даже два).

Но потом наступил ковид, а за ним постковид и высокая инфляция. Ну и затем повышение ставок. В итоге Пауэлл — тот самый глава ФРС, который сначала достиг вершин Гринспена, а сегодня имеет самый низкий уровень доверия за последние 20 лет.

{kind=link}

👍116❤12🤡4🤔2🎉2

Григорий Баженов

Photo

Ни дня без побед.

Занял 7 место в рейтинге цитирования в СМИ среди российских экспертов нефтегазовой отрасли в 2022 году (по версии НААНС-МЕДИА).

https://t.me/naansmediapublic/5921

Занял 7 место в рейтинге цитирования в СМИ среди российских экспертов нефтегазовой отрасли в 2022 году (по версии НААНС-МЕДИА).

https://t.me/naansmediapublic/5921

Telegram

NAANS-MEDIA

Рейтинг цитирования российских экспертов по нефтегазовой отрасли за 2022 год

НААНС-МЕДИА разработало программный модуль индексации публикаций в СМИ для формирования рейтинга экспертов в нефтегазовой отрасли.

Наш первый рейтинг сформирован по итогам…

НААНС-МЕДИА разработало программный модуль индексации публикаций в СМИ для формирования рейтинга экспертов в нефтегазовой отрасли.

Наш первый рейтинг сформирован по итогам…

🔥200🎉74👍20🫡11👏6

В 2021 году я делал ролик о системе социальной поддержки в России, где задавался вопросом, а почему у нас такая большая бедность?

Дело в том, что Россия по мировым меркам тратит на социалку не так уж мало. Если не считать разного рода внебюджетные фонды, мы находимся в начале хвоста распределения среди стран. В %ВВП мы тратим сопоставимо с США и Канадой и больше всех постсоветских стран.

Но есть нюанс: в США и Канаде, а также многих других странах количество мер социально поддержки кратно ниже, чем у нас. Наша система покрывает значительное количество категорий граждан (чем похожа на скандинавские системы), но в действительности, учитывая их количество, это означает распыление ресурсов. В итоге доля от общего объема средств, которая поступает наименее обеспеченному населению, в России составляет порядка 13%. То есть: из общего объема средств, выделяемых в качестве социальной поддержки, только 13% доходит до тех, кто больше всего в ней нуждается. Например, в Дании и Финляндии (а это богатые страны и проблема бедности там не особо стоит) такая доля — 55%.

Наша система во многом — наследница советской системы, где государство заботилось не о бедных, а о тех, кто имеет заслуги перед государством. В РФ все работает примерно так же (особняком стоят силовики с их льготами). Распыление ресурсов, поддержка за заслуги и низкая адресность — бич российской социалки.

Недавно Росстат опубликовал данные о численности населения с денежными доходами ниже границы бедности за I квартал 2023 года. Согласно данным Росстата, относительно I квартала 2022 года бедность сократилась на 0,8 п.п. Ключевая причина — реализация АДРЕСНЫХ программ, которые были были направлены на наиболее уязвимые группы населения (доходы бедных выросли на 30,7% в номинальном выражении). Кстати, об этом же говорила и Наталья Зубаревич, когда я брал у неё интервью.

Я согласен с тем, что статистика — штука своеобразная. Безусловно, все зависит от метрики, которую вы используете. Можно определить границу бедности как доходы ниже 60% от медианного среднедушевого дохода (суммы, выше и ниже которой зарабатывает 50% населения страны), как в среднем в Европе. Тогда бедность у вас резко вырастет. Можете определить, как у нас — 44,2% от медианы (т.е. прожиточный минимум должен быть не менее 44,2% от медианы — а ПМ — граница бедности). Тогда картина, конечно, будет иная. Такой упрёк я вижу в частности здесь.

Но, во-первых, рост уровня адресности и снижение уровня бедности в установленных границах — это при любых раскладах позитивный факт. А, во-вторых, ну да, границы бедности отличаются от страны к стране и коррелируют с ВВП на душу населения. Это нормально.

По-прежнему считаю, что наиболее валидная критика социальной политики в России — это не о том, что у нас граница бедности не как в Европе, а в том, что адресности по-прежнему мало, категорий граждан, охваченных социалкой много, средств, выделяемых на содержание "заслуживших" тоже, а бедным идёт мало. Но хоть какой-то позитив в части роста адресности есть.

Дело в том, что Россия по мировым меркам тратит на социалку не так уж мало. Если не считать разного рода внебюджетные фонды, мы находимся в начале хвоста распределения среди стран. В %ВВП мы тратим сопоставимо с США и Канадой и больше всех постсоветских стран.

Но есть нюанс: в США и Канаде, а также многих других странах количество мер социально поддержки кратно ниже, чем у нас. Наша система покрывает значительное количество категорий граждан (чем похожа на скандинавские системы), но в действительности, учитывая их количество, это означает распыление ресурсов. В итоге доля от общего объема средств, которая поступает наименее обеспеченному населению, в России составляет порядка 13%. То есть: из общего объема средств, выделяемых в качестве социальной поддержки, только 13% доходит до тех, кто больше всего в ней нуждается. Например, в Дании и Финляндии (а это богатые страны и проблема бедности там не особо стоит) такая доля — 55%.

Наша система во многом — наследница советской системы, где государство заботилось не о бедных, а о тех, кто имеет заслуги перед государством. В РФ все работает примерно так же (особняком стоят силовики с их льготами). Распыление ресурсов, поддержка за заслуги и низкая адресность — бич российской социалки.

Недавно Росстат опубликовал данные о численности населения с денежными доходами ниже границы бедности за I квартал 2023 года. Согласно данным Росстата, относительно I квартала 2022 года бедность сократилась на 0,8 п.п. Ключевая причина — реализация АДРЕСНЫХ программ, которые были были направлены на наиболее уязвимые группы населения (доходы бедных выросли на 30,7% в номинальном выражении). Кстати, об этом же говорила и Наталья Зубаревич, когда я брал у неё интервью.

Я согласен с тем, что статистика — штука своеобразная. Безусловно, все зависит от метрики, которую вы используете. Можно определить границу бедности как доходы ниже 60% от медианного среднедушевого дохода (суммы, выше и ниже которой зарабатывает 50% населения страны), как в среднем в Европе. Тогда бедность у вас резко вырастет. Можете определить, как у нас — 44,2% от медианы (т.е. прожиточный минимум должен быть не менее 44,2% от медианы — а ПМ — граница бедности). Тогда картина, конечно, будет иная. Такой упрёк я вижу в частности здесь.

Но, во-первых, рост уровня адресности и снижение уровня бедности в установленных границах — это при любых раскладах позитивный факт. А, во-вторых, ну да, границы бедности отличаются от страны к стране и коррелируют с ВВП на душу населения. Это нормально.

По-прежнему считаю, что наиболее валидная критика социальной политики в России — это не о том, что у нас граница бедности не как в Европе, а в том, что адресности по-прежнему мало, категорий граждан, охваченных социалкой много, средств, выделяемых на содержание "заслуживших" тоже, а бедным идёт мало. Но хоть какой-то позитив в части роста адресности есть.

{kind=link}

👍136❤16👀7🤔4✍3

Григорий Баженов

Ладно, как вам ТАКОЕ сегодня в 21:30? Посмотрим с Ватиком Стасяна у Собчак. Присылайте самые ядерные таймкоды. Будет весело и легендарно. И надеюсь познавательно.

YouTube

Ай, как просто смотрит Стаса у Собчак | прожекторрайангослинг №26 | FURYDROPS

Донаты сюда: https://www.donationalerts.com/r/bajenof

Канал Василия Тополева в телеграме: https://t.me/vasil_topolev

Неповторимый оригинал у Собчак: https://www.youtube.com/watch?v=YsrEivS4fy4

А сегодня мы просто посмотрим Стаса у Собчак. Ну и ответим на…

Канал Василия Тополева в телеграме: https://t.me/vasil_topolev

Неповторимый оригинал у Собчак: https://www.youtube.com/watch?v=YsrEivS4fy4

А сегодня мы просто посмотрим Стаса у Собчак. Ну и ответим на…

👍64❤16🎉10🗿7👎2

Пожарский снял супер базовый ролик о либертарианских срачах в США и немного в России, о появлении палеолибертарианства, какую роль в этом сыграл товарищ мистер Ротбард и как американские (и не только) либерты полюбили Путина.

Ролик я ещё не смотрел, но читал сценарий. И это - бомбяо. Го смотреть!

https://youtu.be/HMHGbBgAXys

Ролик я ещё не смотрел, но читал сценарий. И это - бомбяо. Го смотреть!

https://youtu.be/HMHGbBgAXys

YouTube

Как либертарианцы полюбили Путина | Михаил Пожарский (eng sub)

Как вышло так, что Либертарианская партия США нынче облизывает Путина и слово в слово повторяет тезисы кремлевской пропаганды? Рассказываю долгую историю американских либертарианских срачей (и немного российских), объясняю что такое палеолибертарианство и…

👍238❤🔥36👎33🤡15🔥10

Таргетирование инфляции, инвестиции и рост

Как известно, непосредственная цель инфляционного таргетирования – низкий и стабильный уровень инфляции. Само по себе инфляционное таргетирование о том, что ЦБ, выбрав цель по инфляции (например, 4%), стремится при помощи имеющегося у регулятора инструментария достигнуть этой цели. Но как влияет этот режим управления инфляцией на экономический рост?

В целом цепочка выглядит так: переход к таргетированию инфляции снижает уровень инфляции и ее волатильность, а более низкая и стабильная инфляция, в свою очередь, создает условия для роста.

Высокие темпы роста цен, а также их сильная волатильность плохо сказываются как на сбережениях, так и на инвестициях. Отрицательное влияние на инвестиции работает следующим образом: инфляция, превышающая пороговый уровень, порождает большую неопределенность по поводу относительных цен в будущем. Инвесторы не любят неопределенность. Поэтому их стимулы к инвестированию ослабевают.

Простой пример. Есть две страны. В стране А инфляция может отклониться на 10% в ту или иную сторону от 4%, а в стране Б на те же 10%, но уже от 30%. В стране А, если вы решили, что инфляция составит 4%, заложив это в свои планы, а она составила 4,4%, вы ошиблись лишь на 0,4 п.п. (ну и наоборот, соответственно). А вот в стране Б, если вы считали, что инфляция будет 30%, а вышло 33%, ваша ошибка уже 3 п.п. И это я беру одинаковое 10% отклонение от ожидаемого уровня инфляции. На деле, чем выше инфляция, тем больше и, как правило, её волатильность.

Короче говоря, высокая неопределенность приводит к увеличению премии за риск, а это делает заемные средства более дорогими. Все это сдерживает накопление капитала и, следовательно, замедляет экономический рост.

Результаты современных эконометрических исследований говорят в пользу этой гипотезы (1, 2, 3). Я приведу лишь один пример.

Галина Хейл из ФРБ Сан-Франциско и Алексей Филиппов из МГУ применили процедуру мэтчинга, чтобы измерить чистый эффект монетарной политики, вычленив его среди прочих факторов. Они сравнили друг с другом пары стран, которые похожи между собой по всем макроэкономическим характеристикам с единственным исключением: одна из них перешла к инфляционному таргетированию, а другая – нет. Выяснилось, что развивающиеся страны, перешедшие к таргетированию, в результате этого решения росли на 0,6 п.п. быстрее. Для развитых экономик выигрыш оказался еще больше – около 1 п.п. роста.

Однако, не нужно думать, что сам по себе режим таргетирования инфляции = экономический рост. Инфляционное таргетирование способствует макростабильности. Макростабильность — необходимое условие роста. Но есть же еще достаточное. А это уже про разного рода структурные факторы в экономике.

Как известно, непосредственная цель инфляционного таргетирования – низкий и стабильный уровень инфляции. Само по себе инфляционное таргетирование о том, что ЦБ, выбрав цель по инфляции (например, 4%), стремится при помощи имеющегося у регулятора инструментария достигнуть этой цели. Но как влияет этот режим управления инфляцией на экономический рост?

В целом цепочка выглядит так: переход к таргетированию инфляции снижает уровень инфляции и ее волатильность, а более низкая и стабильная инфляция, в свою очередь, создает условия для роста.

Высокие темпы роста цен, а также их сильная волатильность плохо сказываются как на сбережениях, так и на инвестициях. Отрицательное влияние на инвестиции работает следующим образом: инфляция, превышающая пороговый уровень, порождает большую неопределенность по поводу относительных цен в будущем. Инвесторы не любят неопределенность. Поэтому их стимулы к инвестированию ослабевают.

Простой пример. Есть две страны. В стране А инфляция может отклониться на 10% в ту или иную сторону от 4%, а в стране Б на те же 10%, но уже от 30%. В стране А, если вы решили, что инфляция составит 4%, заложив это в свои планы, а она составила 4,4%, вы ошиблись лишь на 0,4 п.п. (ну и наоборот, соответственно). А вот в стране Б, если вы считали, что инфляция будет 30%, а вышло 33%, ваша ошибка уже 3 п.п. И это я беру одинаковое 10% отклонение от ожидаемого уровня инфляции. На деле, чем выше инфляция, тем больше и, как правило, её волатильность.

Короче говоря, высокая неопределенность приводит к увеличению премии за риск, а это делает заемные средства более дорогими. Все это сдерживает накопление капитала и, следовательно, замедляет экономический рост.

Результаты современных эконометрических исследований говорят в пользу этой гипотезы (1, 2, 3). Я приведу лишь один пример.

Галина Хейл из ФРБ Сан-Франциско и Алексей Филиппов из МГУ применили процедуру мэтчинга, чтобы измерить чистый эффект монетарной политики, вычленив его среди прочих факторов. Они сравнили друг с другом пары стран, которые похожи между собой по всем макроэкономическим характеристикам с единственным исключением: одна из них перешла к инфляционному таргетированию, а другая – нет. Выяснилось, что развивающиеся страны, перешедшие к таргетированию, в результате этого решения росли на 0,6 п.п. быстрее. Для развитых экономик выигрыш оказался еще больше – около 1 п.п. роста.

Однако, не нужно думать, что сам по себе режим таргетирования инфляции = экономический рост. Инфляционное таргетирование способствует макростабильности. Макростабильность — необходимое условие роста. Но есть же еще достаточное. А это уже про разного рода структурные факторы в экономике.

❤74👍34🤔9🤡1🤣1

{kind=link}

Media is too big

VIEW IN TELEGRAM

👍144🔥28❤6

Сегодня вечером в 19:30 по Москве лекция на Boosty. Завершим историю о том, как именно происходят улучшения в технологиях и как они поддерживают рост уровня жизни.

https://boosty.to/furydrops/streams/video_stream?share=post_link

Кстати, вчера отснял новый ролик. Будет дилогия о долларе. Ждите скоро на моем канале!

Всем доброй пятницы)

https://boosty.to/furydrops/streams/video_stream?share=post_link

Кстати, вчера отснял новый ролик. Будет дилогия о долларе. Ждите скоро на моем канале!

Всем доброй пятницы)

❤🔥46👍14❤5🤡2

Сегодня был на Живом гвозде. Поговорили про ПМЭФ, прокомментировали заявления Путина, потёрли за бюджет. Вроде бы вышло неплохо.

https://www.youtube.com/watch?v=-YZwXVPSW2I&t=1s

https://www.youtube.com/watch?v=-YZwXVPSW2I&t=1s

YouTube

Дефицит бюджета / С нефтегазовой иглы на зерновую? / Григорий Баженов / Персонально ваш // 16.06.23

Поддержать Живой гвоздь:

с карт российских банков https://pay.cloudtips.ru/p/7edd7c0e

с карт иностранных банков https://www.donationalerts.com/r/zhivgvozd

Boosty: https://boosty.to/zhivoygvozd

00:00 В эфире Григорий Баженов, экономист, автор блога об экономике…

с карт российских банков https://pay.cloudtips.ru/p/7edd7c0e

с карт иностранных банков https://www.donationalerts.com/r/zhivgvozd

Boosty: https://boosty.to/zhivoygvozd

00:00 В эфире Григорий Баженов, экономист, автор блога об экономике…

❤111👍50🔥7🤡7💯2

This media is not supported in your browser

VIEW IN TELEGRAM

А мне работать тяпкой дороже мегаполиса...

👍201🍓80😨22😁17🗿10

Выдающаяся по своему драматизму и нелепости история о том, как журналисты РБК насчитали выручку российских предприятий за 2022 году в 1 квадриллион рублей (часть 1, часть 2).

Ошиблись всего-то на 994 триллиона.

Самая мякотка и почему так получилось.

Федеральная налоговая служба за плату предоставляет данные для анализа о бухгалтерской отчетности предприятий. Цена вопроса — 150 тысяч рублей. Понятное дело, что такой набор данных — это миллионы файлов, которые после машинной обработки можно сгруппировать в таблицы. Ну а где таблицы, там и стандартные операции: сложение/вычитание/деление/умножение и т.д. Аналитики РБК скачали отчетность всех компаний за 2022 год и суммировали их выручку. В итоге получили оценку: выручка российских компаний за 2022 год составила... подожди-подожди... 1 квадриллион 268 триллионов рублей.

Любого человека, который что-то понимает в экономической статистике и Системе национальных счетов, а также следящего за данными Росстата, такая оценка должна смутить СРАЗУ ЖЕ. И вот почему.

ВВП — это совокупная рыночная стоимость всех конечных товаров и услуг, произведённых в экономике в течение определенного периода времени. Для нас важно, что КОНЕЧНЫХ (тех, которые приобретает для использования потребитель). Это означает, что мы не считаем стоимость промежуточной продукции дополнительно (т.е. той, которая используется для производства конечной). Иначе возникает двойной счет, ведь в стоимость конечных товаров и услуг уже включена промежуточная.

Почему это важно в данном случае? Потому что, очевидно, что сумма выручки всех компаний будет больше, чем ВВП. Ведь некоторые компании производят промежуточную продукцию, которая в ВВП уже не учитывается.

Есть три метода расчета ВВП. По сумме расходов, по сумме доходов и по сумме добавленных стоимостей. Если нет ошибок в измерении, то все три метода должны дать один и тот же результат.

В нашем случае уместно использовать метод по сумме добавленных стоимостей (он же производственный метод). Если упрощать, чтобы получить ВВП таким методом нужно взять выручку всех предприятий и вычесть из неё стоимость промежуточной продукции. Тогда останется только сумма добавленных стоимостей, то есть ВВП.

Так вот ВВП РФ в 2022 году составил, согласно данным Росстата, 153 трлн руб. Я, конечно, понимаю, что промежуточной продукции можно напроизводить очень много, что валовый выпуск будет больше ВВП, но чтобы на 1 квадриллион 115 триллионов?! В это поверить просто невозможно.

Да и оценка Росстата валового выпуска (того, который учитывает и конечную, и промежуточную продукцию) — 274 трлн рублей. Мы, конечно, живем в несовершенном мире, где ошибок измерений хватает, но обычно значения показателей бьются друг с другом. Таких расхождений ПРОСТО не бывает.

Но почему же ТАК ошибся РБК? Причина очень простая.

ФНС предоставляет данные бухгалтерской отчетности. Это, напоминаю, миллионы файлов. Очевидно, что среди предоставленных отчетностей будут те, в которых содержатся ошибки. Коллеги из ИПП пишут:

Если вы отсортируете организации в 2022 г. по выручке, на одном из первых мест будет не Лукойл (выручка 2.9 трлн руб.) или Магнит (2 трлн руб.), а ООО «ЮССА» (ИНН 8601056605) с выручкой в 214 трлн руб. Это очевидная ошибка бухгалтера маленькой компании, которая подала отчетность, перепутав разряды и написав, скажем, вместо 2.1 млн руб. 214 трлн руб. Журналисты суммировали все подобные выбросы, некритично подойдя к данным, и получили столь искаженный результат...

(При этом в ходе выгрузки и работы с данными миллионов файлов мы наблюдали, как служба задним числом меняет отчетность отдельных компаний, видимо, исправляя там ошибки, — отмечает ИПП ниже, демонстрируя уже свою оценку на основании данных ФНС).

Ошиблись всего-то на 994 триллиона.

Самая мякотка и почему так получилось.

Федеральная налоговая служба за плату предоставляет данные для анализа о бухгалтерской отчетности предприятий. Цена вопроса — 150 тысяч рублей. Понятное дело, что такой набор данных — это миллионы файлов, которые после машинной обработки можно сгруппировать в таблицы. Ну а где таблицы, там и стандартные операции: сложение/вычитание/деление/умножение и т.д. Аналитики РБК скачали отчетность всех компаний за 2022 год и суммировали их выручку. В итоге получили оценку: выручка российских компаний за 2022 год составила... подожди-подожди... 1 квадриллион 268 триллионов рублей.

Любого человека, который что-то понимает в экономической статистике и Системе национальных счетов, а также следящего за данными Росстата, такая оценка должна смутить СРАЗУ ЖЕ. И вот почему.

ВВП — это совокупная рыночная стоимость всех конечных товаров и услуг, произведённых в экономике в течение определенного периода времени. Для нас важно, что КОНЕЧНЫХ (тех, которые приобретает для использования потребитель). Это означает, что мы не считаем стоимость промежуточной продукции дополнительно (т.е. той, которая используется для производства конечной). Иначе возникает двойной счет, ведь в стоимость конечных товаров и услуг уже включена промежуточная.

Почему это важно в данном случае? Потому что, очевидно, что сумма выручки всех компаний будет больше, чем ВВП. Ведь некоторые компании производят промежуточную продукцию, которая в ВВП уже не учитывается.

Есть три метода расчета ВВП. По сумме расходов, по сумме доходов и по сумме добавленных стоимостей. Если нет ошибок в измерении, то все три метода должны дать один и тот же результат.

В нашем случае уместно использовать метод по сумме добавленных стоимостей (он же производственный метод). Если упрощать, чтобы получить ВВП таким методом нужно взять выручку всех предприятий и вычесть из неё стоимость промежуточной продукции. Тогда останется только сумма добавленных стоимостей, то есть ВВП.

Так вот ВВП РФ в 2022 году составил, согласно данным Росстата, 153 трлн руб. Я, конечно, понимаю, что промежуточной продукции можно напроизводить очень много, что валовый выпуск будет больше ВВП, но чтобы на 1 квадриллион 115 триллионов?! В это поверить просто невозможно.

Да и оценка Росстата валового выпуска (того, который учитывает и конечную, и промежуточную продукцию) — 274 трлн рублей. Мы, конечно, живем в несовершенном мире, где ошибок измерений хватает, но обычно значения показателей бьются друг с другом. Таких расхождений ПРОСТО не бывает.

Но почему же ТАК ошибся РБК? Причина очень простая.

ФНС предоставляет данные бухгалтерской отчетности. Это, напоминаю, миллионы файлов. Очевидно, что среди предоставленных отчетностей будут те, в которых содержатся ошибки. Коллеги из ИПП пишут:

Если вы отсортируете организации в 2022 г. по выручке, на одном из первых мест будет не Лукойл (выручка 2.9 трлн руб.) или Магнит (2 трлн руб.), а ООО «ЮССА» (ИНН 8601056605) с выручкой в 214 трлн руб. Это очевидная ошибка бухгалтера маленькой компании, которая подала отчетность, перепутав разряды и написав, скажем, вместо 2.1 млн руб. 214 трлн руб. Журналисты суммировали все подобные выбросы, некритично подойдя к данным, и получили столь искаженный результат...

(При этом в ходе выгрузки и работы с данными миллионов файлов мы наблюдали, как служба задним числом меняет отчетность отдельных компаний, видимо, исправляя там ошибки, — отмечает ИПП ниже, демонстрируя уже свою оценку на основании данных ФНС).

👀71😁56👍31❤7🤡7

Ладно журналисты. Бывает. Не хватает опыта по работе с данными, нет достаточных знаний и так далее. Намного смешнее то, что эксперты в исходном материале РБК ОБЪЯСНЯЮТ, как стало возможно, что выручка российских компаний превысила квадриллион. Среди причин были названы и «скачкообразный рост издержек бизнеса», и инфляция, и отрицательные курсовые разницы, и изменение поставщиков, и рост неучтенной выручки. При этом ни один из экспертов не предложил простое объяснение — ошибка в исходных данных.

Выводы простые.

1. Знания функции СУММ в Excel недостаточно, чтобы делать выводы о динамике экономических показателей. Нужно разбираться в экономической статистике и уметь корректировать базы данных. К данным нужно относиться критично.

2. Как можно больше подобных данных должны быть в открытом доступе. Только так все это можно нормально перепроверять и составлять внятные прогнозы. Без внятных прогнозов сложно получить нормальные ориентиры относительно развития ситуации в экономике, а это очень плохо для бизнеса и инвестиций.

3. Аналитикам РБК здоровья, РБК роста и процветания (присоединяюсь), специалистам ИПП — большое спасибо за эту легендарную историю.

Выводы простые.

1. Знания функции СУММ в Excel недостаточно, чтобы делать выводы о динамике экономических показателей. Нужно разбираться в экономической статистике и уметь корректировать базы данных. К данным нужно относиться критично.

2. Как можно больше подобных данных должны быть в открытом доступе. Только так все это можно нормально перепроверять и составлять внятные прогнозы. Без внятных прогнозов сложно получить нормальные ориентиры относительно развития ситуации в экономике, а это очень плохо для бизнеса и инвестиций.

3. Аналитикам РБК здоровья, РБК роста и процветания (присоединяюсь), специалистам ИПП — большое спасибо за эту легендарную историю.

РБК

Выручка российских компаний впервые превысила квадриллион рублей

Выручка российских компаний за 2022 год увеличилась вдвое к 2021 году и превысила квадриллион, следует из данных ФНС. Эксперты связывают это с ростом нефтегазовых доходов и учетом курсовых разниц

👏89😁64👍27🍓7🍾5

Друзья, маленькое объявление.

На моем канале небольшое обновление. Теперь комментарии под постами не будут удаляться. Я создал отдельный чат, посвященный только экономике и контенту моего канала. Все прочие темы там считаются оффтопом. Ну и и еще есть несколько очень простых правил (читайте в описании к чату).

Если хотите вступить, вот ссылка: https://t.me/FDcomments

На моем канале небольшое обновление. Теперь комментарии под постами не будут удаляться. Я создал отдельный чат, посвященный только экономике и контенту моего канала. Все прочие темы там считаются оффтопом. Ну и и еще есть несколько очень простых правил (читайте в описании к чату).

Если хотите вступить, вот ссылка: https://t.me/FDcomments

👍37❤🔥16🤡6😢4❤2

Григорий Баженов

Ладно журналисты. Бывает. Не хватает опыта по работе с данными, нет достаточных знаний и так далее. Намного смешнее то, что эксперты в исходном материале РБК ОБЪЯСНЯЮТ, как стало возможно, что выручка российских компаний превысила квадриллион. Среди причин…

Telegram

Рюмочная ИПП

Оказывается, первоисточник ошибки не журналисты РБК, а сама ФНС. На аналитическом портале служба гордо рапортует об 1.3 квадриллиона руб. выручки в 2022 г.

😁125🤡36👍7🔥2🤣1

Центробанк Турции на первом же после назначения председателем Хафизе Гайе Эркан заседании поднял ключевую ставку почти вдвое – с 8,5% до 15%. Однако это привело не к укреплению (по логике), а к ослаблению лиры (по факту). Почему так?

В ролике об Эрдоганомике я говорил, что по элементам аргументации и той экономической политике, которая проводится в Турции, можно говорить об Эрдогане как о неофишеристе.

Это такая гетеродоксальная теория, которая считает, что повышение ставок имеет проинфляционный эффект, а их снижение, напротив, дезиинфляционный.

Разберемся подробнее. Экономист Ирвинг Фишер вывел положительную взаимосвязь между номинальной ставкой процента и инфляцией. Его знаменитое уравнение лежит в основе политики центральных банков:

Именно реальная ставка важна для экономики. Представим, что инфляция выросла с 7% до 9%. В таких условиях разумно ожидать, что для сохранения на постоянном уровне реальной ставки процента, номинальные ставки вырастут до 12%. Выходит, что рост инфляции приводит к росту номинальных ставок.

Если предельно упрощать - ведь инфляция достаточно сложный феномен и её вполне могут подталкивать вверх немонетарные факторы - Центробанки в целом исходят из этой взаимосвязи. Если инфляция ускоряется, при текущей номинальной ставке реальная ставка снижается. В ответ ЦБ повышает номинальную ставку на величину, которая выше прироста инфляции. Это увеличивает реальную ставку.

Если же номинальная ставка вырастет не до 12%, а до 15%, реальная ставка станет уже не 3%, а 6%. Вслед за повышением ставки ЦБ через какое-то время повысят ставки и коммерческие банки. В результате занимать в реальном выражении станет дороже, а вот сберегать выгоднее. Короче, деньги дорожают, кредитование снижается, спрос падает, инфляция замедляется. Снижение номинальной ставки, напротив, стимулируют рост инфляции, что порой бывает необходимо (вспомним про Японию и Абэномику).

Так вот неофишеристы, а вместе с ними и Эрдоган иначе интерпретируют эту взаимосвязь. Они считают, дескать, не реальная ставка равна разности номинальной ставки и инфляции. А инфляция - это разница между номинальной и реальной ставкой:

Но да ладно. Вроде бы текущее решение не в духе неофишеризма. Инфляция есть? Есть. 39.6%. Что делает ЦБ Турции? Повышает ставку с 8,5% до 15%. Что с реальными ставками?

До повышения: 8,5% — 39,6% = -31,1%.

После повышения: 15% — 39,6% = -24,6%

Реальная ставка процента как была, так и осталась в глубоко отрицательной зоне. Отрицательные реальные ставки — это о том, что занимать и тратить выгоднее, чем сберегать. Короче говоря, повышение ставки очень слабое. Ожидания, которые крайне важны в экономике, были явно другими. Недостаточный и слабый по меркам инфляции рост ставки, привел к тому, что лира обвалилась.

Если Хафизе Гайе Эркан хочет победить турецкую инфляцию, она должна действовать куда как более решительно.

В ролике об Эрдоганомике я говорил, что по элементам аргументации и той экономической политике, которая проводится в Турции, можно говорить об Эрдогане как о неофишеристе.

Это такая гетеродоксальная теория, которая считает, что повышение ставок имеет проинфляционный эффект, а их снижение, напротив, дезиинфляционный.

Разберемся подробнее. Экономист Ирвинг Фишер вывел положительную взаимосвязь между номинальной ставкой процента и инфляцией. Его знаменитое уравнение лежит в основе политики центральных банков:

i (номинальная ставка) = r (реальная ставка) + π (инфляция)

илиr (реальная ставка) = i (номинальная ставка) - π (инфляция)

Пусть номинальная ставка составляет 10%, а инфляция 7%. Тогда реальная ставка для заемщика будет равна 3%. Аналогичная логика действует и для доходности по депозитам. Именно реальная ставка важна для экономики. Представим, что инфляция выросла с 7% до 9%. В таких условиях разумно ожидать, что для сохранения на постоянном уровне реальной ставки процента, номинальные ставки вырастут до 12%. Выходит, что рост инфляции приводит к росту номинальных ставок.

Если предельно упрощать - ведь инфляция достаточно сложный феномен и её вполне могут подталкивать вверх немонетарные факторы - Центробанки в целом исходят из этой взаимосвязи. Если инфляция ускоряется, при текущей номинальной ставке реальная ставка снижается. В ответ ЦБ повышает номинальную ставку на величину, которая выше прироста инфляции. Это увеличивает реальную ставку.

Если же номинальная ставка вырастет не до 12%, а до 15%, реальная ставка станет уже не 3%, а 6%. Вслед за повышением ставки ЦБ через какое-то время повысят ставки и коммерческие банки. В результате занимать в реальном выражении станет дороже, а вот сберегать выгоднее. Короче, деньги дорожают, кредитование снижается, спрос падает, инфляция замедляется. Снижение номинальной ставки, напротив, стимулируют рост инфляции, что порой бывает необходимо (вспомним про Японию и Абэномику).

Так вот неофишеристы, а вместе с ними и Эрдоган иначе интерпретируют эту взаимосвязь. Они считают, дескать, не реальная ставка равна разности номинальной ставки и инфляции. А инфляция - это разница между номинальной и реальной ставкой:

π (инфляция) = i (номинальная ставка) - r (реальная ставка)

Согласно такой логике - снижение номинальной ставки снижает разницу между ней и реальной ставкой и в результате инфляция падает. Фактически здесь перепутаны причины и следствия. Но если вера противоречит фактам, тем хуже для фактов.Но да ладно. Вроде бы текущее решение не в духе неофишеризма. Инфляция есть? Есть. 39.6%. Что делает ЦБ Турции? Повышает ставку с 8,5% до 15%. Что с реальными ставками?

До повышения: 8,5% — 39,6% = -31,1%.

После повышения: 15% — 39,6% = -24,6%

Реальная ставка процента как была, так и осталась в глубоко отрицательной зоне. Отрицательные реальные ставки — это о том, что занимать и тратить выгоднее, чем сберегать. Короче говоря, повышение ставки очень слабое. Ожидания, которые крайне важны в экономике, были явно другими. Недостаточный и слабый по меркам инфляции рост ставки, привел к тому, что лира обвалилась.

Если Хафизе Гайе Эркан хочет победить турецкую инфляцию, она должна действовать куда как более решительно.

{kind=link}

👍121❤🔥10❤7🤔5🔥2

Григорий Баженов

Центробанк Турции на первом же после назначения председателем Хафизе Гайе Эркан заседании поднял ключевую ставку почти вдвое – с 8,5% до 15%. Однако это привело не к укреплению (по логике), а к ослаблению лиры (по факту). Почему так? В ролике об Эрдоганомике…

Важное добавление.

Конечно, основа в данном случае — это инфляционные ожидания, которыми ЦБ стремится управлять. Следует отличать рациональные и адаптивные ожидания. Первые наблюдаются тогда, когда инфляционные ожидания заякорены — экономические агенты доверяют ЦБ и учитывают решения в отношении денежно-кредитной политики. Вторые, когда доверие находится на низком уровне, а люди формируют ожидания исходя из того, что наблюдалось с инфляцией в прошлом.

ЦБ Турции, чтобы заякорить ожидания, должен демонстрировать решимость бороться с инфляцией. Я не говорю о повышении ставки до 40% на первом же заседании после назначения (тут вероятнее бы реализовалась новая отставка), но 20-25% выглядят намного более внятно.

Конечно, основа в данном случае — это инфляционные ожидания, которыми ЦБ стремится управлять. Следует отличать рациональные и адаптивные ожидания. Первые наблюдаются тогда, когда инфляционные ожидания заякорены — экономические агенты доверяют ЦБ и учитывают решения в отношении денежно-кредитной политики. Вторые, когда доверие находится на низком уровне, а люди формируют ожидания исходя из того, что наблюдалось с инфляцией в прошлом.

ЦБ Турции, чтобы заякорить ожидания, должен демонстрировать решимость бороться с инфляцией. Я не говорю о повышении ставки до 40% на первом же заседании после назначения (тут вероятнее бы реализовалась новая отставка), но 20-25% выглядят намного более внятно.

❤51👍15🤔3🔥2

Барри Эйхенгрин, Непомерная привилегия: Взлет и падение доллара.

2011 год.

👍115🤔6❤3❤🔥1