Продолжаю обзор банковских тенденций в I квартале 2018 г. от РИА Рейтинг. Сегодня часть про обострение влияния геополитических рисков на банковский сектор. 🤓

В общем в этом разделе нет ничего нового, о чём бы я не говорил в рамках канала ранее. Новые санкции, "чёрный понедельник", валютные скачки. Как следствие - банковский сектор в апреле мог понести значительные убытки по операциям с ценными бумагами из-за высокой волатильности. 📉 Потрясло и рынок облигаций, что грозит убытками от переоценки облигаций, а ослабление рубля могло добавить убытков по валютным операциям. 🔻

Суммируя всё выше сказанное можно сделать вывод, что прибыль банков может сократиться. А вдобавок придётся создать дополнительные резервы по ряду заёмщиков из-за включений их в санкционные списки. ☝🏻 Это негативные факторы для банковского сектора, разумеется.

📣 От себя добавлю, что угроза реального ущерба от санкций стала вполне возможной и весьма ощутимой. Вчера вышла новость о том, что агентство Moody's не видит больших рисков для банковского сектора РФ на данном этапе. И это действительно так: немного потеряем в прибыли, но в общем никто не пострадает, ранее созданных резервов хватит. 🙏🏻 Но если санкции будут ужесточаться (а такой вариант не рассматривается в текущем обзоре Moody's) - ситуация может выйти из под контроля и угроза над банками может стать реально ощутимой. ‼️

При этом прогнозировать дальнейшее развитие событий в этой области крайне сложно. Санкции вещь политическая, а не экономическая. Они зависят только от людей, их настроения и психологического настроя. Как это просчитать наперёд? 🤷🏻♂️ Так что просто ждём и, как всегда, надеемся на лучшее. Пока что это самое лучшее у нас есть, но риски не спят.

#экономикаРФ #банки #санкции

В общем в этом разделе нет ничего нового, о чём бы я не говорил в рамках канала ранее. Новые санкции, "чёрный понедельник", валютные скачки. Как следствие - банковский сектор в апреле мог понести значительные убытки по операциям с ценными бумагами из-за высокой волатильности. 📉 Потрясло и рынок облигаций, что грозит убытками от переоценки облигаций, а ослабление рубля могло добавить убытков по валютным операциям. 🔻

Суммируя всё выше сказанное можно сделать вывод, что прибыль банков может сократиться. А вдобавок придётся создать дополнительные резервы по ряду заёмщиков из-за включений их в санкционные списки. ☝🏻 Это негативные факторы для банковского сектора, разумеется.

📣 От себя добавлю, что угроза реального ущерба от санкций стала вполне возможной и весьма ощутимой. Вчера вышла новость о том, что агентство Moody's не видит больших рисков для банковского сектора РФ на данном этапе. И это действительно так: немного потеряем в прибыли, но в общем никто не пострадает, ранее созданных резервов хватит. 🙏🏻 Но если санкции будут ужесточаться (а такой вариант не рассматривается в текущем обзоре Moody's) - ситуация может выйти из под контроля и угроза над банками может стать реально ощутимой. ‼️

При этом прогнозировать дальнейшее развитие событий в этой области крайне сложно. Санкции вещь политическая, а не экономическая. Они зависят только от людей, их настроения и психологического настроя. Как это просчитать наперёд? 🤷🏻♂️ Так что просто ждём и, как всегда, надеемся на лучшее. Пока что это самое лучшее у нас есть, но риски не спят.

#экономикаРФ #банки #санкции

И снова РИА Рейтинг, их обзор банковских тенденций в I квартале 2018 г. 🤓

Четвёртый пункт обзора говорит про "серую экономику", которая достаточно быстро переходит на "цифровые рельсы". 🖥 В 2017 г. по банковскому сектору в целом банковские переводы "с карты на карту" выросли примерно на 80%. 🔺 Разумеется все понимают, что это всё не просто так. Мы расплачиваемся за оказанные нам услуги полуофициально - безналично, но без указания точного назначения платежа.

Данная тенденция крайне выгодна банкам. 🤑 Такие переводы вызовут рост комиссионных доходов банков (и в первую очередь у Сбербанка), а также сокращение масштабов работы банков с наличными денежными средствами. А это экономия на инкассации, хранилищах, банкоматах и прочих расходах, связанных с наличным обращением. ❗️

Я думаю, что постепенно в РФ будут появляться банки, которые вообще не будут работать с наличными. ❌ Сейчас это звучит дико, но таких банков в развитых странах на самом деле очень много. Наш Тиньков - это прообраз такого банка. Не просто виртуального, но и безналичного. А это означает, что прибыльность банковского сектора будет только расти. 💰

🔜 Что касаемо нас, пользователей, то у меня две новости. Хорошая: услуги станут более комфортными, быстрыми, дешёвыми. Плохая: экономика "обеляется" и скинуть просто так пару тысяч со счёта на счёт может быть проблематично. 🤔 Придётся обосновывать перевод и его целеполагание. Собственно, эту тенденцию мы уже видим в наших банках, однако потом она будет автоматизирована и доведена до очень больших высот.

#банки #цифровизация

Четвёртый пункт обзора говорит про "серую экономику", которая достаточно быстро переходит на "цифровые рельсы". 🖥 В 2017 г. по банковскому сектору в целом банковские переводы "с карты на карту" выросли примерно на 80%. 🔺 Разумеется все понимают, что это всё не просто так. Мы расплачиваемся за оказанные нам услуги полуофициально - безналично, но без указания точного назначения платежа.

Данная тенденция крайне выгодна банкам. 🤑 Такие переводы вызовут рост комиссионных доходов банков (и в первую очередь у Сбербанка), а также сокращение масштабов работы банков с наличными денежными средствами. А это экономия на инкассации, хранилищах, банкоматах и прочих расходах, связанных с наличным обращением. ❗️

Я думаю, что постепенно в РФ будут появляться банки, которые вообще не будут работать с наличными. ❌ Сейчас это звучит дико, но таких банков в развитых странах на самом деле очень много. Наш Тиньков - это прообраз такого банка. Не просто виртуального, но и безналичного. А это означает, что прибыльность банковского сектора будет только расти. 💰

🔜 Что касаемо нас, пользователей, то у меня две новости. Хорошая: услуги станут более комфортными, быстрыми, дешёвыми. Плохая: экономика "обеляется" и скинуть просто так пару тысяч со счёта на счёт может быть проблематично. 🤔 Придётся обосновывать перевод и его целеполагание. Собственно, эту тенденцию мы уже видим в наших банках, однако потом она будет автоматизирована и доведена до очень больших высот.

#банки #цифровизация

Сегодня завершаю обзор банковских тенденций в I квартале 2018 г. от РИА Рейтинг. Последний большой вопрос - это создание банка плохих долгов на основе банка "Траст". 🤓

Эта идея преподносится как что-то новое для российского рынка, однако это несовсем так. ☝🏻 Например, банк "Российский капитал", который санировался АСВ и аккумулировал плохие долги и активы от ряда других санируемых банков. Или тот же самый "Траст", банк "Рост" - по сути они уже давно банки плохих долгов, ведь бывшие акционеры в них сливали все свои токсичные активы задолго до отзыва лицензии ЦБ. Так что история в общем не нова, но размер этой истории, конечно, поражает и в современной истории России такого ещё не было. 😯

Важно понимать, что предлагаемая схема может повысить гибкость управления плохими активами, однако вряд ли изменит их качество, усилит возврат средств с должников или снизит объём убытков. ❗️ Так что положительного в этой истории мало: банк плохих активов будет заниматься расчисткой Авгиевых конюшен, но в конечном итоге будет закрыт. Сомневаюсь, что после проблемных активов останется какой-то рабочий банковский бизнес, который потом ещё можно будет кому-то продать. 🤔

Но для банковского сектора создание такого "котла для отбросов", конечно, очень удобно. Ведь плохие долги в итоге съедят сами себя, а все остальные банки будут работать с новой силой. 👏🏻 Правда и здесь я хотел бы отметить один очень важный фактор, о котором все почему-то молчат. ‼️ Банковская система будет чиста и стерильна в лучшем случаем на среднесрочной перспективе, ведь никто не даёт гарантий, что банки не нахватают новых плохих активов. Но это уже совсем другая история и о её решении будут думать немного позже и, возможно, совсем другие люди... 😉

#банки #долг

Эта идея преподносится как что-то новое для российского рынка, однако это несовсем так. ☝🏻 Например, банк "Российский капитал", который санировался АСВ и аккумулировал плохие долги и активы от ряда других санируемых банков. Или тот же самый "Траст", банк "Рост" - по сути они уже давно банки плохих долгов, ведь бывшие акционеры в них сливали все свои токсичные активы задолго до отзыва лицензии ЦБ. Так что история в общем не нова, но размер этой истории, конечно, поражает и в современной истории России такого ещё не было. 😯

Важно понимать, что предлагаемая схема может повысить гибкость управления плохими активами, однако вряд ли изменит их качество, усилит возврат средств с должников или снизит объём убытков. ❗️ Так что положительного в этой истории мало: банк плохих активов будет заниматься расчисткой Авгиевых конюшен, но в конечном итоге будет закрыт. Сомневаюсь, что после проблемных активов останется какой-то рабочий банковский бизнес, который потом ещё можно будет кому-то продать. 🤔

Но для банковского сектора создание такого "котла для отбросов", конечно, очень удобно. Ведь плохие долги в итоге съедят сами себя, а все остальные банки будут работать с новой силой. 👏🏻 Правда и здесь я хотел бы отметить один очень важный фактор, о котором все почему-то молчат. ‼️ Банковская система будет чиста и стерильна в лучшем случаем на среднесрочной перспективе, ведь никто не даёт гарантий, что банки не нахватают новых плохих активов. Но это уже совсем другая история и о её решении будут думать немного позже и, возможно, совсем другие люди... 😉

#банки #долг

Немного "развинчивания экономических мифов". Многие мои коллеги опубликовали на неделе новости, что в России впервые количество банков опустилось ниже 500. ❗️

Не хочется расстраивать своих коллег, но придётся. Количество банков в России по состоянию на конец вчерашнего дня, 25 апреля 2018 г., составляло 536. 😳 И до заветной цифры в 500 банков ещё как минимум полгода "работы" ЦБ по зачистке.

Проверяется данный факт очень легко. На официальном сайте ЦБ смотрится количество действующих кредитных организаций (КО) в России. ⤵️ Сейчас есть данные на 01 апреля. Из этого количества вычитается 6 банков, лицензии у которых отозвали в этом месяце, и получаем заветную цифру в 536 банков. 👏🏻

А мораль сей басни очень проста. Конечно очень хочется громкими заявлениями создавать яркий пиар себе и/или своим телеграм-каналам, но не ценой обмана. ‼️ Ведь экономика - это всегда точность. математика, просчёт. "Примерно прикинуть" можно в разговоре на кухне, но вот такие "прикидки" и понижают уровень доверия у населения к моей профессии. 😞

Подбирая себе портфель для инвестиций, просто слушая какую-то финансовую консультацию всегда доверяйте не "я считаю", а "я посчитал и уверен, что". ☝🏻 Не покупайтесь на громкие пиар-заявления. Внимание они привлекают хорошо, но ведь и надписи на заборе - тоже. И всегда перепроверяйте информацию - в наш век информации она общедоступна, а честный финансовый советник, аналитик, экономист всегда сам даст источники своих вычислений. Если они вообще были, конечно. 🙂

#банки #работанадошибками

Не хочется расстраивать своих коллег, но придётся. Количество банков в России по состоянию на конец вчерашнего дня, 25 апреля 2018 г., составляло 536. 😳 И до заветной цифры в 500 банков ещё как минимум полгода "работы" ЦБ по зачистке.

Проверяется данный факт очень легко. На официальном сайте ЦБ смотрится количество действующих кредитных организаций (КО) в России. ⤵️ Сейчас есть данные на 01 апреля. Из этого количества вычитается 6 банков, лицензии у которых отозвали в этом месяце, и получаем заветную цифру в 536 банков. 👏🏻

А мораль сей басни очень проста. Конечно очень хочется громкими заявлениями создавать яркий пиар себе и/или своим телеграм-каналам, но не ценой обмана. ‼️ Ведь экономика - это всегда точность. математика, просчёт. "Примерно прикинуть" можно в разговоре на кухне, но вот такие "прикидки" и понижают уровень доверия у населения к моей профессии. 😞

Подбирая себе портфель для инвестиций, просто слушая какую-то финансовую консультацию всегда доверяйте не "я считаю", а "я посчитал и уверен, что". ☝🏻 Не покупайтесь на громкие пиар-заявления. Внимание они привлекают хорошо, но ведь и надписи на заборе - тоже. И всегда перепроверяйте информацию - в наш век информации она общедоступна, а честный финансовый советник, аналитик, экономист всегда сам даст источники своих вычислений. Если они вообще были, конечно. 🙂

#банки #работанадошибками

И просто немного новостей, которые касаются всех нас. Подписан закон об ужесточении наказания за кражу денег с банковской карты и счёта. 👍 Теперь это преступление приравнено к краже в крупном размере. Так, за воровство с чужой банковской карты могут лишить свободы на три года. Хочется верить, что теперь наши деньги в большей безопасности, а расследование таких краж не будет формальностью для силовых ведомств.

#экономикаРФ #банки #карты

#экономикаРФ #банки #карты

www.vedomosti.ru

Путин подписал законопроект об ужесточении наказания за кражу со счетов

Российский президент Владимир Путин подписал законопроект об ужесточении уголовной ответственности за хищение средств с банковских счетов. Копия документа размещена на официальном портале правовой информации.

Сейчас для большинства я, наверное, встану на скользкую дорожку, но я не могу не высказаться. О нашем ЦБ и о том, что банковский рынок очень сильно сжимается. 🤓 Я бы хотел уточнить: речь пойдёт только о сжатии рынка, об уменьшении числа банков. О том, что идёт огосударствление сектора я уже говорил ранее и моя позиция не меняется. Сегодня - пара слов о том, что у нас буквально 5-7 банков занимают порядка 80% всего рынка.

Прежде чем ругать нашу матушку-Родину и говорить, что всё у нас не так и не эдак, давайте посмотрим, например, на самую развитую экономику мира - США. 🇺🇸 А знаете ли вы, что большая четвёрка американских банков завязывает на себе 45% всех депозитов в стране в размере $4.6 трл.? Вам это ничего не напоминает? 😉

Так что монополизация рынка - это всегда нормально, здесь наш ЦБ прав, когда говорит, что именно в количестве банков ничего страшного нет. ❗️ Другой вопрос как эта монополизация реализуется в жизни? 🤔 Обратите внимание: в США это была консолидация сектора (в период с 1990 по 2010 г.г. 37 банков "слились" в 4, см. график ⤵️), а в России за последние годы мы просто лишились порядка 200 банков. Они просто перестали существовать как класс, как факт. ❌

Отсюда разное доверие к частным банкам и государственным, отсюда огосударствление и много других "интересных" реалий нашей современной жизни. 😕 Так что как экономист не могу не сказать: у меня нет претензий к ЦБ по сокращению количества банков, у меня куча вопросов к способам реализации этого процесса. ☝🏻 Почувствуйте разницу!

#банки #экономикаРФ #ЦБРФ

Прежде чем ругать нашу матушку-Родину и говорить, что всё у нас не так и не эдак, давайте посмотрим, например, на самую развитую экономику мира - США. 🇺🇸 А знаете ли вы, что большая четвёрка американских банков завязывает на себе 45% всех депозитов в стране в размере $4.6 трл.? Вам это ничего не напоминает? 😉

Так что монополизация рынка - это всегда нормально, здесь наш ЦБ прав, когда говорит, что именно в количестве банков ничего страшного нет. ❗️ Другой вопрос как эта монополизация реализуется в жизни? 🤔 Обратите внимание: в США это была консолидация сектора (в период с 1990 по 2010 г.г. 37 банков "слились" в 4, см. график ⤵️), а в России за последние годы мы просто лишились порядка 200 банков. Они просто перестали существовать как класс, как факт. ❌

Отсюда разное доверие к частным банкам и государственным, отсюда огосударствление и много других "интересных" реалий нашей современной жизни. 😕 Так что как экономист не могу не сказать: у меня нет претензий к ЦБ по сокращению количества банков, у меня куча вопросов к способам реализации этого процесса. ☝🏻 Почувствуйте разницу!

#банки #экономикаРФ #ЦБРФ

{kind=link}

Самая популярная новость вчерашнего дня о том, что Сбербанк резко понизил ставки по своим потребительским кредитам (от 2 до 8%). ☝🏻 Особенно по крупным кредитам, то есть действует правило: "Бери больше - плати меньше". Комментарий просили практически все СМИ, о которых можно было вспомнить. И это значит, что, как всегда - рубрика "Работа над ошибками" или всё то, что не вошло в мои комментарии федеральным СМИ. 🤓

Ну прежде всего я хотел бы напомнить вам (именно эта часть и не вошла в комментарии), что начало мая и понижение ставок по потребительским кредитам вполне логичный бизнес-шаг. Он направлен на сохранение своего бизнеса, а не на какой-то шаг навстречу тем, кто берёт кредит. ☝🏻 Я уже писал об этом ранее: с 1 мая повышаются коэффициенты риска для банков по необеспеченным кредитам, то есть выдавать потреб. кредиты становится всё дороже для самого банка. ‼️

Чтобы и ЦБ порадовать, и бизнес сохранить, крупные игроки будут:

🔸 привлекать наиболее качественных заёмщиков потреб. кредитов в свои ряды. Как? Ну конечно понижением процентной ставки;

🔸 мелкие кредиты банкам вообще невыгодны, лучше выдавать больше и реже - накладных расходов меньше. Потому банки будут стремиться увеличить свой "средний чек" по потреб. кредитам.

⚠️ Вот именно это, собственно, мы и увидели у Сбербанка. Ничего нового и потрясающего, если следить за новостями. И никакого тут шага навстречу заёмщику: бизнес есть бизнес и ничего личного. Снизить ставку - это половина беды. Вы попробуйте по этим ставкам и новым требованиям ЦБ получить кредит - вот задача. 👌🏻

Крупные банки могут себе позволить вести такую конкурентную борьбу. Мелким банкам, конечно, будет очень тяжело, даже несмотря на то, что рынок для потреб. кредитов у нас только расширяется. Вышли данные о том, как мы экономим, см. ниже. ⤵️ Так вот если вкратце: никак! 😲 За последний год наши расходы по всем статья только увеличиваются, а покупательская способность, увы, нет. То есть без кредитов нам никуда. 🤷🏻♂️

А потому ещё раз хочу обратить ваше внимание: сделайте чёткий расчёт того, насколько лично вы готовы к кредиту. Потому что такое "вложение" под "низкую ставку" может быть очень выгодно банкам, но совсем невыгодно вам. ‼️

#банки #кредиты #ЦБРФ #работанадошибками

Ну прежде всего я хотел бы напомнить вам (именно эта часть и не вошла в комментарии), что начало мая и понижение ставок по потребительским кредитам вполне логичный бизнес-шаг. Он направлен на сохранение своего бизнеса, а не на какой-то шаг навстречу тем, кто берёт кредит. ☝🏻 Я уже писал об этом ранее: с 1 мая повышаются коэффициенты риска для банков по необеспеченным кредитам, то есть выдавать потреб. кредиты становится всё дороже для самого банка. ‼️

Чтобы и ЦБ порадовать, и бизнес сохранить, крупные игроки будут:

🔸 привлекать наиболее качественных заёмщиков потреб. кредитов в свои ряды. Как? Ну конечно понижением процентной ставки;

🔸 мелкие кредиты банкам вообще невыгодны, лучше выдавать больше и реже - накладных расходов меньше. Потому банки будут стремиться увеличить свой "средний чек" по потреб. кредитам.

⚠️ Вот именно это, собственно, мы и увидели у Сбербанка. Ничего нового и потрясающего, если следить за новостями. И никакого тут шага навстречу заёмщику: бизнес есть бизнес и ничего личного. Снизить ставку - это половина беды. Вы попробуйте по этим ставкам и новым требованиям ЦБ получить кредит - вот задача. 👌🏻

Крупные банки могут себе позволить вести такую конкурентную борьбу. Мелким банкам, конечно, будет очень тяжело, даже несмотря на то, что рынок для потреб. кредитов у нас только расширяется. Вышли данные о том, как мы экономим, см. ниже. ⤵️ Так вот если вкратце: никак! 😲 За последний год наши расходы по всем статья только увеличиваются, а покупательская способность, увы, нет. То есть без кредитов нам никуда. 🤷🏻♂️

А потому ещё раз хочу обратить ваше внимание: сделайте чёткий расчёт того, насколько лично вы готовы к кредиту. Потому что такое "вложение" под "низкую ставку" может быть очень выгодно банкам, но совсем невыгодно вам. ‼️

#банки #кредиты #ЦБРФ #работанадошибками

{kind=link}

Размышляя вчера про количество наличных денег в нашем государстве я умолчал ещё об одном факторе, который пришёл мне в голову. Надо было его проверить и найти соответствующие данные. 🤓

Так вот много наличности в нашей стране ещё связано и с тем, что у нас большая территория и малый охват банковскими услугами населения. ☝🏻 И я сейчас не про пенсионеров (они как раз почти все с банковскими картами). Я про обычного взрослого гражданина РФ. 👴🏻👩🏼

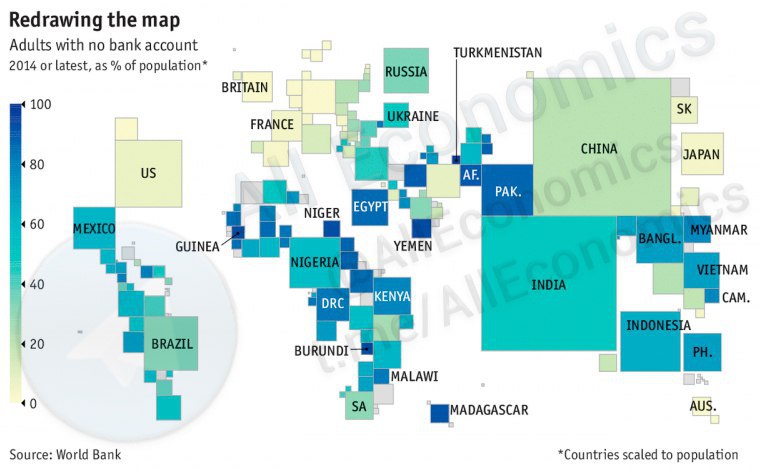

Внизу сообщения ⤵️ график о количестве людей в каждой из стран, которые вообще не имеют никаких банковских продуктов. ❌ То есть безнал этим людям недоступен и кроме наличных расчётов ничего другого не остаётся. Задумайтесь: около четверти населения нашей планеты не имеет доступа к банковским услугам! 😳

Данные о доступности банковских услуг с 2012 г. публикует Всемирный банк. Эти данные получили название "Findex" или "индекс финансовой интеграции". Впервые в мире, кстати, он был подсчитан при поддержке фонда Билла и Мелинды Гейтс. С тех пор ситуация очень улучшилась. Да, я не ошибся - этот график внизу показывает отличные результаты. 👍🏻 Проникновение мобильной связи, мобильного интернета побуждает людей переводить деньги "с телефона на телефон", а это уже подразумевает под собой общение с банками в той или иной мере.

Из графика вы также можете увидеть в каких странах банковский сектор ещё имеет потенциальных клиентов, то есть будет активно развиваться (читай - где в банковский сектор вкладываться выгодно?). 🤑 Огромный потенциал развития в Африке и части Азии, а вот экономически развитые Европа и США уже перенасыщены. Судя по размеру рынка и насыщенности довольно интересно выглядит Индия - но там пока что совсем дикий рынок. 😱

#мироваяэкономика #банки

Так вот много наличности в нашей стране ещё связано и с тем, что у нас большая территория и малый охват банковскими услугами населения. ☝🏻 И я сейчас не про пенсионеров (они как раз почти все с банковскими картами). Я про обычного взрослого гражданина РФ. 👴🏻👩🏼

Внизу сообщения ⤵️ график о количестве людей в каждой из стран, которые вообще не имеют никаких банковских продуктов. ❌ То есть безнал этим людям недоступен и кроме наличных расчётов ничего другого не остаётся. Задумайтесь: около четверти населения нашей планеты не имеет доступа к банковским услугам! 😳

Данные о доступности банковских услуг с 2012 г. публикует Всемирный банк. Эти данные получили название "Findex" или "индекс финансовой интеграции". Впервые в мире, кстати, он был подсчитан при поддержке фонда Билла и Мелинды Гейтс. С тех пор ситуация очень улучшилась. Да, я не ошибся - этот график внизу показывает отличные результаты. 👍🏻 Проникновение мобильной связи, мобильного интернета побуждает людей переводить деньги "с телефона на телефон", а это уже подразумевает под собой общение с банками в той или иной мере.

Из графика вы также можете увидеть в каких странах банковский сектор ещё имеет потенциальных клиентов, то есть будет активно развиваться (читай - где в банковский сектор вкладываться выгодно?). 🤑 Огромный потенциал развития в Африке и части Азии, а вот экономически развитые Европа и США уже перенасыщены. Судя по размеру рынка и насыщенности довольно интересно выглядит Индия - но там пока что совсем дикий рынок. 😱

#мироваяэкономика #банки

{kind=link}

Есть в экономике показатель, который называется PTI (Payment To Income, ежемесячные платежи по всем кредитам к ежемесячному доходу или, если просто, долговая нагрузка). Он показывает какую часть (процент) от дохода люди отдают на погашение кредитов. За последние 15 месяцев PTI в России снизился на 1.05% 🔻 и на 01 апреля 2018 г. составляет в среднем по России 23,62%. Это означает, что уровень закредитованности граждан страны снижается. 👏🏻 Учитывая какая у нас была закредитованность - это, конечно, отличная новость. 👍🏻

Плохая новость в том, что наиболее закредитованные у нас по прежнему бедные слои населения. 👎🏻 То есть кредиты мы берём для того, чтобы закрыть другие кредиты. Несмотря ни на что советую более рационально относиться к своим деньгам, даже когда жизненная ситуация оставляет желать лучшего.

⚠️ Меньше кредитов - меньше прибыль банков. Если тенденция по снижению PTI продолжится, то вспомните мои слова - банковский сектор РФ уже не будет столь привлекателен для инвестиций, как сейчас. ❌ Потому если вы уже инвестируете в банки - не забывайте отслеживать динамику данного показателя. 🤝

#банки #кредиты #какинвестировать

Плохая новость в том, что наиболее закредитованные у нас по прежнему бедные слои населения. 👎🏻 То есть кредиты мы берём для того, чтобы закрыть другие кредиты. Несмотря ни на что советую более рационально относиться к своим деньгам, даже когда жизненная ситуация оставляет желать лучшего.

⚠️ Меньше кредитов - меньше прибыль банков. Если тенденция по снижению PTI продолжится, то вспомните мои слова - банковский сектор РФ уже не будет столь привлекателен для инвестиций, как сейчас. ❌ Потому если вы уже инвестируете в банки - не забывайте отслеживать динамику данного показателя. 🤝

#банки #кредиты #какинвестировать

{kind=link}

Банкам могут ограничить минимальный размер ставок по вкладам. ❗️ Эта новость с одной стороны меня очень радует как экономиста - в последнее время ставки в крупных банках совсем перестали вдохновлять. И дело даже не в том, что Сбербанк, например, понизил на этой неделе депозитные ставки и теперь максимальная (замечу - МАКСИМАЛЬНАЯ) доходность по депозитам у нашего банковского лидера в рознице составляет 4.45%. 😱 Неприятно, но было предсказуемо.

Меня больше волнует то, что привлекать деньги, получается, банки могут по ставке в 4-5% и спокойно размещать на депозитах ЦБ под 7%. 🤔 Это слишком просто и неправильный банковский бизнес, деньги должны работать в экономике, кредитовать реальный сектор. А зачем с риском кредитовать бизнес, если можно без риска зарабатывать по выше описанной схеме? 🤷🏻♂️

‼️ А ещё больше я напрягаюсь от факта самой новости. ЦБ уже регулирует максимальную ставку по депозитам, чтобы предбанкротные банки не "высасывали" деньги у населения большими ставками и разорялись. А теперь будет регулировать ещё и минимальные ставки? 🤔 Так это получается фактически ручное управление банковским сектором. ☝🏻 А где же рынок, конкуренция и преимущества для клиентов из неё? Свободное ценообразование. Ведь в плановой и директивной экономике мы уже жили. Не могу сказать, что лично я там прожил долго, но полки магазинов помню и часовые очереди за невероятно вкусными (как мне тогда казалось) зелёными бананами тоже... 🍌

Волнуют меня эти новости в долгосрочной перспективе. 🤒 Если, конечно, всё это реализуется.

#банки #экономикаРФ #мысливслух

Меня больше волнует то, что привлекать деньги, получается, банки могут по ставке в 4-5% и спокойно размещать на депозитах ЦБ под 7%. 🤔 Это слишком просто и неправильный банковский бизнес, деньги должны работать в экономике, кредитовать реальный сектор. А зачем с риском кредитовать бизнес, если можно без риска зарабатывать по выше описанной схеме? 🤷🏻♂️

‼️ А ещё больше я напрягаюсь от факта самой новости. ЦБ уже регулирует максимальную ставку по депозитам, чтобы предбанкротные банки не "высасывали" деньги у населения большими ставками и разорялись. А теперь будет регулировать ещё и минимальные ставки? 🤔 Так это получается фактически ручное управление банковским сектором. ☝🏻 А где же рынок, конкуренция и преимущества для клиентов из неё? Свободное ценообразование. Ведь в плановой и директивной экономике мы уже жили. Не могу сказать, что лично я там прожил долго, но полки магазинов помню и часовые очереди за невероятно вкусными (как мне тогда казалось) зелёными бананами тоже... 🍌

Волнуют меня эти новости в долгосрочной перспективе. 🤒 Если, конечно, всё это реализуется.

#банки #экономикаРФ #мысливслух

ТАСС

Российским банкам могут ограничить минимальный размер ставок по вкладам

ЦБ и ФАС также обсудят возможность ограничить в формуле по расчету ставки как по вкладу, так и по кредиту долю доминирующего игрока

Вчера рассказал своё мнение про предложение "отказаться от доллара" 💵, сегодня давайте поподробнее на тему ещё одной страшилки: а что, если нас отключат от SWIFT? 😱

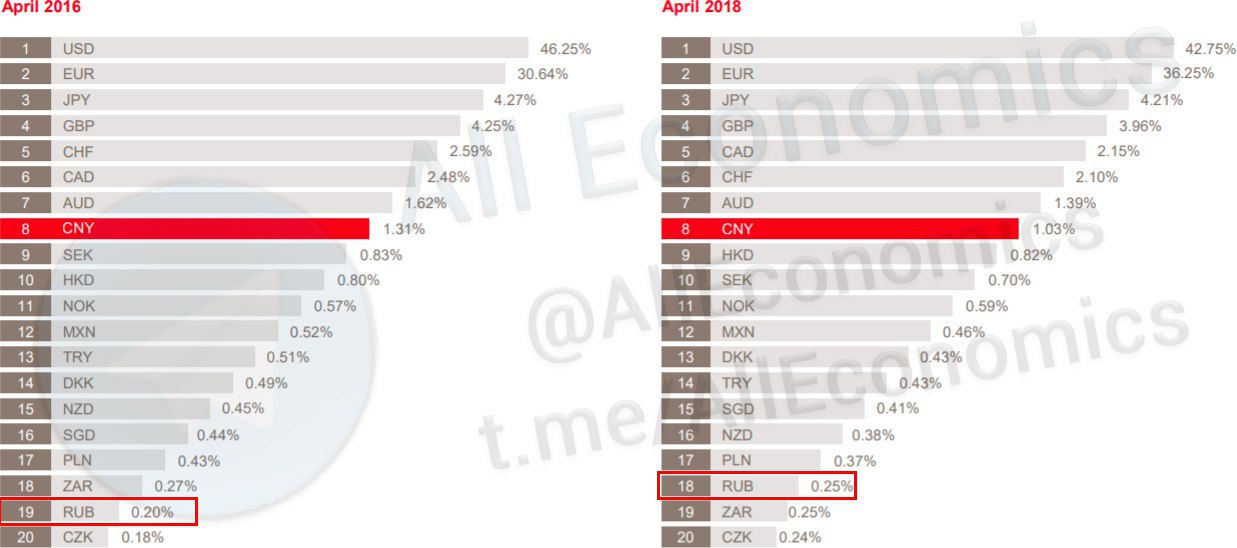

Немного истории для точности определений: SWIFT (от англ. Society for Worldwide Interbank Financial Telecommunications, Общество всемирных межбанковских финансовых каналов связи) - основано в 1973 г., соучредителями выступили 248 банков из 19 стран. В настоящий момент членами SWIFT являются более 10 тыс. организаций (в основном банки) из 210 стран мира. SWIFT – мировой посредник (или диспетчер) связывающий банки всех стран мира. Пользователями услуг SWIFT являются не только банки и финансовые компании, но и Центробанки. Соответственно, ни кто иной, как SWIFT, представляет себе общую картину финансовых потоков в мире. 🌍

Организация как вы поняли частная и информацией делится редко, при этом очень неохотно. 😖 Но иногда всё же бывает такое! Таблица внизу ⤵️ - доля национальных валют в трансграничных переводах. То есть когда отправитель и получатель находятся в разных юрисдикциях - в каких валютах они делают перевод? Для сравнения данные 2-х летней давности, 2016 года.

⚠️ Таблица очень интересная, если подумать - массу чего интересного в мире показывает. Однако касаемо отключения России от SWIFT скажу следующее:

🔸 отключение нашей национальной валюты, рубля, точно никому не повредит. И даже нам самим - уж очень маленькая доля в платежах 🔻;

⚠️ а вот отключение от системы с долларом и евро - вещь неприятная, это почти 80% всех мировых платежей. Однако посмотрите на тот же самый Китай и его юань (выделен красным). Долларами они тоже не очень любят платить. ❌ Просто подписыва.т контракты в национальных валютах, а потом переводят уже в те мировые валюты, которые нужны сторонам сделки. Тоже самое на самом деле сможем сделать и мы - просто будет дороже.💰 А надо ли нам ещё сейчас что-то дороже?..🤔

И главное. Не забывайте определение. SWIFT - частная организация на равноправных началах. ☝🏻 И зарабатывает она как раз на своих участниках, так что выкидывать вообще кого угодно им невыгодно. ⛔️ А если выкинут - то сразу будет масса желающих учредить, например, SWIFT-2. Ну, просто чтобы было, если всех вдруг выкидывать начнут... 😉

Так что чёрт неприятен, конечно, но малевать его ещё рано! Это вам не санкционные списки на сайтах Минфинов вести... @AllEconomics

#банки #SWIFT #мироваяэкономика

Немного истории для точности определений: SWIFT (от англ. Society for Worldwide Interbank Financial Telecommunications, Общество всемирных межбанковских финансовых каналов связи) - основано в 1973 г., соучредителями выступили 248 банков из 19 стран. В настоящий момент членами SWIFT являются более 10 тыс. организаций (в основном банки) из 210 стран мира. SWIFT – мировой посредник (или диспетчер) связывающий банки всех стран мира. Пользователями услуг SWIFT являются не только банки и финансовые компании, но и Центробанки. Соответственно, ни кто иной, как SWIFT, представляет себе общую картину финансовых потоков в мире. 🌍

Организация как вы поняли частная и информацией делится редко, при этом очень неохотно. 😖 Но иногда всё же бывает такое! Таблица внизу ⤵️ - доля национальных валют в трансграничных переводах. То есть когда отправитель и получатель находятся в разных юрисдикциях - в каких валютах они делают перевод? Для сравнения данные 2-х летней давности, 2016 года.

⚠️ Таблица очень интересная, если подумать - массу чего интересного в мире показывает. Однако касаемо отключения России от SWIFT скажу следующее:

🔸 отключение нашей национальной валюты, рубля, точно никому не повредит. И даже нам самим - уж очень маленькая доля в платежах 🔻;

⚠️ а вот отключение от системы с долларом и евро - вещь неприятная, это почти 80% всех мировых платежей. Однако посмотрите на тот же самый Китай и его юань (выделен красным). Долларами они тоже не очень любят платить. ❌ Просто подписыва.т контракты в национальных валютах, а потом переводят уже в те мировые валюты, которые нужны сторонам сделки. Тоже самое на самом деле сможем сделать и мы - просто будет дороже.💰 А надо ли нам ещё сейчас что-то дороже?..🤔

И главное. Не забывайте определение. SWIFT - частная организация на равноправных началах. ☝🏻 И зарабатывает она как раз на своих участниках, так что выкидывать вообще кого угодно им невыгодно. ⛔️ А если выкинут - то сразу будет масса желающих учредить, например, SWIFT-2. Ну, просто чтобы было, если всех вдруг выкидывать начнут... 😉

Так что чёрт неприятен, конечно, но малевать его ещё рано! Это вам не санкционные списки на сайтах Минфинов вести... @AllEconomics

#банки #SWIFT #мироваяэкономика

{kind=link}

Вчера АКРА опубликовало интересное, но в общем и так понятное исследование под названием "Оздоровление российского банковского сектора не обойдется без вливаний от государства". С самими исследованием можно ознакомиться здесь, кто не любит сухие экономические термины - на более доступном языке разобрали коллеги из РБК здесь. Суть проделанной работы в том, что только 21% банковского сектора может самостоятельно генерировать капитал. ‼️ При этом попробуйте отгадать какие именно банки (хоть напрямую об этом в исследовании и не говорится)? ❓ Все остальные банки в ближайшие 5 лет смогут выжить только благодаря вливаниям государства. Ну или не выжить. 🤷🏻♂️

Есть ещё всякие интересности. Например, что банковский бизнес сейчас никому неинтересен из-за этого - попробуй продай действующий банк. Да и плохих долгов всё же накопили немало - с ними придётся как-то бороться. ⚠️

Одним словом в общем всё понятно с этим исследованием, открытия Америки не произошло. Мне больше понравилась другая новость (в совокупности с этой), которая также вчера вышла. 🤓 Она о том, что Счётная палата хочет проверять как ЦБ санирует банки. ⤵️ Даже если забыть про политический аспект - экономически это также становится очень интересным, ведь впервые в истории РФ процесс санации может стать подконтрольным. 🙏🏻 И тогда либо мы наконец 1️⃣ либо начнём экономить на оздоровлении банков, 2️⃣ либо кто-то очень хорошо заработает на том, что не расскажет всей правды о санации никогда и никому. 🙊

🔜 Но в любом случае есть плохая новость - банковский сектор будет еще больше зарегулирован со стороны государства. 😕 А это значит, что каких-то худо-бедно интересных доходностей на этом рынке ждать не стоит. ❌ Поскорее формируйте себе инвестиционный портфель, господа. Пока вы сами это можете, а не пока вас настоятельно попросят, как во многих развитых экономиках мира. @AllEconomics

#экономикаРФ #банки #мысливслух

Есть ещё всякие интересности. Например, что банковский бизнес сейчас никому неинтересен из-за этого - попробуй продай действующий банк. Да и плохих долгов всё же накопили немало - с ними придётся как-то бороться. ⚠️

Одним словом в общем всё понятно с этим исследованием, открытия Америки не произошло. Мне больше понравилась другая новость (в совокупности с этой), которая также вчера вышла. 🤓 Она о том, что Счётная палата хочет проверять как ЦБ санирует банки. ⤵️ Даже если забыть про политический аспект - экономически это также становится очень интересным, ведь впервые в истории РФ процесс санации может стать подконтрольным. 🙏🏻 И тогда либо мы наконец 1️⃣ либо начнём экономить на оздоровлении банков, 2️⃣ либо кто-то очень хорошо заработает на том, что не расскажет всей правды о санации никогда и никому. 🙊

🔜 Но в любом случае есть плохая новость - банковский сектор будет еще больше зарегулирован со стороны государства. 😕 А это значит, что каких-то худо-бедно интересных доходностей на этом рынке ждать не стоит. ❌ Поскорее формируйте себе инвестиционный портфель, господа. Пока вы сами это можете, а не пока вас настоятельно попросят, как во многих развитых экономиках мира. @AllEconomics

#экономикаРФ #банки #мысливслух

www.vedomosti.ru

Алексей Кудрин хочет расширить полномочия Счетной палаты

Ведомство желает проверять, как ЦБ санирует банки

Совсем немного, буквально пару слов о средней ставке по банковским депозитам (вкладам) в нашей стране. Официальная информация ЦБ, на которую все ориентируются - см. ниже. ⤵️

Скажу также, что это средняя ставка. То есть в наличии цифры и больше 🔺, и меньше 🔻. В большом зелёном банке, например, розничная ставка для массового рынка в 4.5% это просто отлично! 👍🏻

Также добавлю, что ЦБ настоятельно (очень!) не рекомендует банкам делать ставки выше 8%. ❌ Прямо приходит и говорит, чтобы никто не шалил. А если кто-то шалит, то тому очень нужны деньги и делает это всё без должного надзора - потом будет обязательно наказан. 😠

Ну и добавлю, что в ближайшее время не стоит ждать кардинального изменения данной ситуации. ❗️ По крайней мере до конца года роста ставок ждать не приходится (если рынки хорошенько не треханёт, конечно, но тогда многие будут думать совсем не о депозитах). @AllEconomics

#банки #ЦБРФ #экономикаРФ

Скажу также, что это средняя ставка. То есть в наличии цифры и больше 🔺, и меньше 🔻. В большом зелёном банке, например, розничная ставка для массового рынка в 4.5% это просто отлично! 👍🏻

Также добавлю, что ЦБ настоятельно (очень!) не рекомендует банкам делать ставки выше 8%. ❌ Прямо приходит и говорит, чтобы никто не шалил. А если кто-то шалит, то тому очень нужны деньги и делает это всё без должного надзора - потом будет обязательно наказан. 😠

Ну и добавлю, что в ближайшее время не стоит ждать кардинального изменения данной ситуации. ❗️ По крайней мере до конца года роста ставок ждать не приходится (если рынки хорошенько не треханёт, конечно, но тогда многие будут думать совсем не о депозитах). @AllEconomics

#банки #ЦБРФ #экономикаРФ

{kind=link}

Нехороших новостей, увы, тоже завезли. Одна из главных тем вчерашнего дня - статья в Коммерсанте о том, что налоговая хочет получить право запрашивать у банков информацию о счетах физических лиц. ⤵️ Все эти данные можно будет загрузить в мегапрограмму налоговой и она проанализирует: а со всех ли денег был уплачен налог? ❓ Если нет, то вот вам штраф - получите, подпишите, уплатите в кассу. 💵

⚠️ Пока что это всего лишь идея и она ещё будет обсуждаться, так что бить в колокол рано. Но я уже неоднократно писал здесь, что бегать от налогов становится всё более проблематично и (что более важно) дорого. ‼️ И даже если у вас нет проблем со сном налоги всё же стоит платить. Это неизбежность. 🤷🏻♂️

Расскажу вам такую реальную историю: в США, в штате Теннеси, наркоторговцы обязаны платить налоги от продаж наркотиков. 😱 Это не шутка сейчас!!! Делается всё анонимно, но заплатив "анонимный" налог, наркоторговец получает справку о том, что он заплатил налоги. И если его поймает полиция, а у него не будет справки, то с него взыщется сумма налога в виде штрафа. В тюрьму за продажу наркотиков в любом случае посадят, здесь вариантов нет, но налоги лучше заплатить. Потому что их потом всё равно взыщут дополнительно к тюремному сроку. А ещё и штраф попросят за неуплату. ☝🏻

Наркоторговцы, по законодательству штата, платят 3,5 доллара за продажу марихуаны, 50 долларов за продажу кокаина. В 2006 г., например, штат собрал 1,5 млн. долларов таких налогов. 💰

📣 Так что делайте что угодно! Работайте сами на себя (самозанятые), продавайте что-то на авито или ещё где-то, находите миллионы долларов на улице - вы главное налог заплатите. Весь цивилизованный мир (долго думал ставить ли здесь кавычки?) уже там, а мы - на подходе. Ну или снова будет всплекс использования наличных, пока они ещё есть... 😉 @AllEconomics

#экономикаРФ #банки #налоги

⚠️ Пока что это всего лишь идея и она ещё будет обсуждаться, так что бить в колокол рано. Но я уже неоднократно писал здесь, что бегать от налогов становится всё более проблематично и (что более важно) дорого. ‼️ И даже если у вас нет проблем со сном налоги всё же стоит платить. Это неизбежность. 🤷🏻♂️

Расскажу вам такую реальную историю: в США, в штате Теннеси, наркоторговцы обязаны платить налоги от продаж наркотиков. 😱 Это не шутка сейчас!!! Делается всё анонимно, но заплатив "анонимный" налог, наркоторговец получает справку о том, что он заплатил налоги. И если его поймает полиция, а у него не будет справки, то с него взыщется сумма налога в виде штрафа. В тюрьму за продажу наркотиков в любом случае посадят, здесь вариантов нет, но налоги лучше заплатить. Потому что их потом всё равно взыщут дополнительно к тюремному сроку. А ещё и штраф попросят за неуплату. ☝🏻

Наркоторговцы, по законодательству штата, платят 3,5 доллара за продажу марихуаны, 50 долларов за продажу кокаина. В 2006 г., например, штат собрал 1,5 млн. долларов таких налогов. 💰

📣 Так что делайте что угодно! Работайте сами на себя (самозанятые), продавайте что-то на авито или ещё где-то, находите миллионы долларов на улице - вы главное налог заплатите. Весь цивилизованный мир (долго думал ставить ли здесь кавычки?) уже там, а мы - на подходе. Ну или снова будет всплекс использования наличных, пока они ещё есть... 😉 @AllEconomics

#экономикаРФ #банки #налоги

Коммерсантъ

Каждый счет на счету

ФНС запросила доступ к финансовым данным физлиц вне проверок

Институт экономической политики им. Е.Т. Гайдара опубликовал свой ежемесячный "Мониторинг экономической ситуации в России" по состоянию на июль 2018 г. 🤓

В данной работе рассматриваются 4 основных направления:

1️⃣ Денежно-кредитная политика. Здесь вывод стандартен, что риски ускорения инфляции увеличиваются.

2️⃣ Экспорт. Я январе - мае 2018 г. мы экспортировали не только нефть и топливо, но и широкий спектр остальных товаров и ресурсов. Однако доля углеводородов всё также высока и составляет 65% (вы всё ещё верите, что мы отвязались от нефти?).

3️⃣ Миграция. Население России может сократиться, потому что из бывших стран СНГ к нам меньше едут и больше возвращаются обратно.

4️⃣ Финансы домохозяйств. А вот здесь подробнее, потому что интересно.☝🏻

На 1 июня население хранит в банковских вкладах 26,9 трлн руб., за январь-май 2018 г. рост на 700 млрд руб. (или 2,8%). С корректировкой на изменение обменных курсов это самый низкий темп притока средств населения на банковские вклады за соответствующий период года, начиная с 2014 г. (тогда был отток). ‼️ То есть искать ресурсы у населения банкам становится всё сложнее, а значит вскоре ждите небольших, но проблем в банковском секторе (особенно у мелких игроков) и устойчивость банковского сектора будет в большей степени зависеть от альтернативных источников привлеченных средств - корпоративных клиентов и государства. А мы с вами можем наблюдать в стороне и лишний раз подумать о том, куда и как несём свои деньги?.. 🤔 @AllEconomics

#экономикаРФ #банки #мысливслух

В данной работе рассматриваются 4 основных направления:

1️⃣ Денежно-кредитная политика. Здесь вывод стандартен, что риски ускорения инфляции увеличиваются.

2️⃣ Экспорт. Я январе - мае 2018 г. мы экспортировали не только нефть и топливо, но и широкий спектр остальных товаров и ресурсов. Однако доля углеводородов всё также высока и составляет 65% (вы всё ещё верите, что мы отвязались от нефти?).

3️⃣ Миграция. Население России может сократиться, потому что из бывших стран СНГ к нам меньше едут и больше возвращаются обратно.

4️⃣ Финансы домохозяйств. А вот здесь подробнее, потому что интересно.☝🏻

На 1 июня население хранит в банковских вкладах 26,9 трлн руб., за январь-май 2018 г. рост на 700 млрд руб. (или 2,8%). С корректировкой на изменение обменных курсов это самый низкий темп притока средств населения на банковские вклады за соответствующий период года, начиная с 2014 г. (тогда был отток). ‼️ То есть искать ресурсы у населения банкам становится всё сложнее, а значит вскоре ждите небольших, но проблем в банковском секторе (особенно у мелких игроков) и устойчивость банковского сектора будет в большей степени зависеть от альтернативных источников привлеченных средств - корпоративных клиентов и государства. А мы с вами можем наблюдать в стороне и лишний раз подумать о том, куда и как несём свои деньги?.. 🤔 @AllEconomics

#экономикаРФ #банки #мысливслух

Сбербанк опубликовал статистику по своим банковским картам 💳 и вывел самые "безналичные" области в России. На первом месте Ненецкий АО, там по картам проходит 56,1% платежей. Среднероссийский показатель не столь велик, всего лишь 38,99%. Но всё равно это отличный показатель. 👍🏻

Доля безналичных платежей будет расти. 🔺 Это удобно и более безопасно, чем носить большие деньги в кошельке. Выгодно это и государству, потому что можно легко отследить все денежные потоки и понять был ли с них уплачен налог в бюджет? 😈 Однако про бумажные деньги я бы не забывал и на ближайшие 100-200 лет их со счётов не списывал. Не везде ещё есть платёжные терминалы, а местами и интернет, даже мобильный. Да и многие до сих пор получают зарплаты "в конвертах", а в них банковскую карту ну никак не засунешь. 📩 Полное исследование Сбербанка можно почитать здесь. @AllEconomics

#экономикаРФ #банки #статистика

Доля безналичных платежей будет расти. 🔺 Это удобно и более безопасно, чем носить большие деньги в кошельке. Выгодно это и государству, потому что можно легко отследить все денежные потоки и понять был ли с них уплачен налог в бюджет? 😈 Однако про бумажные деньги я бы не забывал и на ближайшие 100-200 лет их со счётов не списывал. Не везде ещё есть платёжные терминалы, а местами и интернет, даже мобильный. Да и многие до сих пор получают зарплаты "в конвертах", а в них банковскую карту ну никак не засунешь. 📩 Полное исследование Сбербанка можно почитать здесь. @AllEconomics

#экономикаРФ #банки #статистика

{kind=link}

Попробуйте свои силы в экономике, решите одну простейшую экономическую задачку. 🤓 Два года назад вкладчик А банка "Ромашка" вывел 1 млн 400 тыс. руб. и в этот же день два других вкладчика, Б и В, незнакомых с А, завели в этот же банк каждый по 700 тыс. руб. Через пару недель у банка отозвали лицензию, пришло Агентство по страхованию вкладов и вернуло вкладчикам Б и В их 700 тысяч.

Вопрос задачи: что сейчас может произойти с деньгами вкладчиков А, Б и В? ❓ Только подумайте хорошенько, не смотрите сразу ответ ниже. Прямо соберитесь с мыслями! И не думайте, что я что-то скрываю, все данные для решения задачи у вас есть.

А правильный ответ в том, что спустя 2 года АСВ подало в суд на всех трёх вкладчиков, потому что посчитало их "дробильщиками" и требует вернуть деньги. 😳 Это не шутка, дело дошло до Верховного суда. Почитайте внимательно статью ниже ⤵️, очень познавательно. ☝🏻

⚠️ Мораль басни: депозиты самые МАЛОрискованные финансовые инструменты, но совсем не БЕЗрисковые. ‼️ Чувствуете разницу? Себе тоже данную статью сохраню, буду давать почитать всем тем, что на моих выступлениях говорит мне о нерушимости банковских вкладов. Я с такими клиентами уже неоднократно встречался, а тут в публичной плоскости... @AllEconomics

#банки #вклады #чудесаинвестиций

Вопрос задачи: что сейчас может произойти с деньгами вкладчиков А, Б и В? ❓ Только подумайте хорошенько, не смотрите сразу ответ ниже. Прямо соберитесь с мыслями! И не думайте, что я что-то скрываю, все данные для решения задачи у вас есть.

А правильный ответ в том, что спустя 2 года АСВ подало в суд на всех трёх вкладчиков, потому что посчитало их "дробильщиками" и требует вернуть деньги. 😳 Это не шутка, дело дошло до Верховного суда. Почитайте внимательно статью ниже ⤵️, очень познавательно. ☝🏻

⚠️ Мораль басни: депозиты самые МАЛОрискованные финансовые инструменты, но совсем не БЕЗрисковые. ‼️ Чувствуете разницу? Себе тоже данную статью сохраню, буду давать почитать всем тем, что на моих выступлениях говорит мне о нерушимости банковских вкладов. Я с такими клиентами уже неоднократно встречался, а тут в публичной плоскости... @AllEconomics

#банки #вклады #чудесаинвестиций