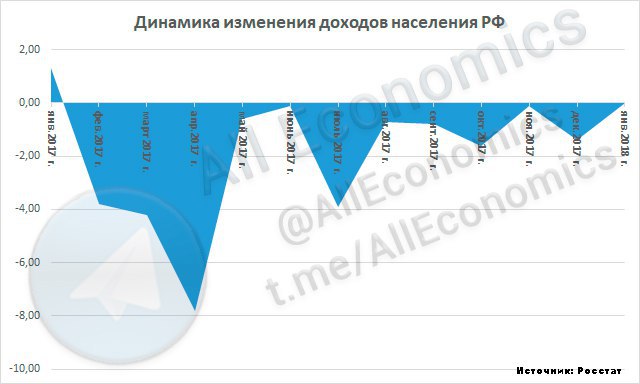

Позавчера Росстат опубликовал свой ежемесячный доклад "Информация о социально-экономическом положении России" за январь 2018 г. В общем довольно скучное и большое чтиво (93 страницы текста), но именно из-за этого документа разгорелся большой скандал. ❗️

Точнее говоря не из-за самого документа, а из-за информации на стр. 76. Там публикуются данные о реальных располагаемых денежных доходах у нашего населения. 💰 Если кто забыл, то они уверенно падают уже очень долгое время. 📉 Так вот по последним данным из этого доклада - они наконец-то замерли по отношению к январю 2017 г. и никак не изменились. Отсутствие падения - уже хорошая новость.

И вот тут началось! Редкий мой коллега не сказал, что этот подсчёт - профанация и подделка статистики, потому что этот расчёт сделан без учёта единоразовой выплаты пенсионерам в размере 5 тыс.руб. в январе 2017 г. 😡

В общем я понимаю озадаченность своих коллег. Статистика - это не просто цифры! Это ориентиры в мире экономики, как флажки на минном поле. Если флажки стоят не на том месте - любое передвижение может быть опасно для жизни. А подсчёт без выплат для пенсионеров - откровенная подделка отчётности! Ведь по итогам 2017 г. эти 5 тыс.руб. мы активно считали в доходах населения, а сейчас они вдруг куда-то исчезли... 🤷🏻♂️

Сложно было ожидать, что Росстат станет работать как-то иначе, если в прошлом году его передали в подчинение Минэконом развития. Вот само министерство данные для себя и считает, а как иначе?! Да и вообще, давайте уж честно. Впервые в жизни Росстат выдаёт странные данные?.. Конечно нет!

Потому верить здесь нужно не какой-то единоразовой информации, а динамике. Уж кто-кто, а мои коллеги точно должны были это знать. Сохранятся ли такие данные через месяц? Что будет дальше, когда исключать в прошлом году уже будет нечего? ❓

Не надо быть аналитиком, чтобы понять, что падение наших доходов в динамике медленно, но верно сокращается (см. график). И я думаю, что в этом году мы перейдём в уверенную стагнацию данного показателя - он перестанет падать, но ещё и не будет расти. А это уже неплохая новость по нашим временам. 👍🏻

Так что берегите нервы, не реагируйте сразу не разобравшись в ситуации! Росстат конечно поступает неправильно и некрасиво (мягко говоря), но всегда надо делать "поправку на ветер". А эта поправка говорит, что хоть Росстат и торопится (наверное к выборам), но в общем в чём-то правильно предсказывает будущее. Жаль, что он сам этого наверняка не понимает!.. 😕

Точнее говоря не из-за самого документа, а из-за информации на стр. 76. Там публикуются данные о реальных располагаемых денежных доходах у нашего населения. 💰 Если кто забыл, то они уверенно падают уже очень долгое время. 📉 Так вот по последним данным из этого доклада - они наконец-то замерли по отношению к январю 2017 г. и никак не изменились. Отсутствие падения - уже хорошая новость.

И вот тут началось! Редкий мой коллега не сказал, что этот подсчёт - профанация и подделка статистики, потому что этот расчёт сделан без учёта единоразовой выплаты пенсионерам в размере 5 тыс.руб. в январе 2017 г. 😡

В общем я понимаю озадаченность своих коллег. Статистика - это не просто цифры! Это ориентиры в мире экономики, как флажки на минном поле. Если флажки стоят не на том месте - любое передвижение может быть опасно для жизни. А подсчёт без выплат для пенсионеров - откровенная подделка отчётности! Ведь по итогам 2017 г. эти 5 тыс.руб. мы активно считали в доходах населения, а сейчас они вдруг куда-то исчезли... 🤷🏻♂️

Сложно было ожидать, что Росстат станет работать как-то иначе, если в прошлом году его передали в подчинение Минэконом развития. Вот само министерство данные для себя и считает, а как иначе?! Да и вообще, давайте уж честно. Впервые в жизни Росстат выдаёт странные данные?.. Конечно нет!

Потому верить здесь нужно не какой-то единоразовой информации, а динамике. Уж кто-кто, а мои коллеги точно должны были это знать. Сохранятся ли такие данные через месяц? Что будет дальше, когда исключать в прошлом году уже будет нечего? ❓

Не надо быть аналитиком, чтобы понять, что падение наших доходов в динамике медленно, но верно сокращается (см. график). И я думаю, что в этом году мы перейдём в уверенную стагнацию данного показателя - он перестанет падать, но ещё и не будет расти. А это уже неплохая новость по нашим временам. 👍🏻

Так что берегите нервы, не реагируйте сразу не разобравшись в ситуации! Росстат конечно поступает неправильно и некрасиво (мягко говоря), но всегда надо делать "поправку на ветер". А эта поправка говорит, что хоть Росстат и торопится (наверное к выборам), но в общем в чём-то правильно предсказывает будущее. Жаль, что он сам этого наверняка не понимает!.. 😕

{kind=link}

Может кому будет интересно - попал в руки бюджет США на 2019 г. Экономически мало чем удивительное зрелище на 160-ти страницах англоязычного текста. Дефицит растёт за счёт увеличения дотаций и реформ Трампа, а также за счёт нужд на оборону (борьба с терроризмом и отстаивание своих интересов, в том числе в Европе против России). Кто бы в этих показателях бюджета США сомневался? 🤔

Может кому для каких-то иных исследований пригодится?..

Приятного чтения!

Может кому для каких-то иных исследований пригодится?..

Приятного чтения!

"Пузыри" от Saxo Bank, часть 5: Облигации

Часть 1: Недвижимость

Часть 2: Акции

Часть 3: FOREX

Часть 4: Сырьевые рынки

Исследования рынка фиксированной доходности (рынка облигаций) всегда очень масштабные. Saxo Bank выделил на это 4 страницы и назвал их: "Облигации: глубоководный горизонт". Вот основные аспекты:

🔹 На рынках облигаций вряд ли повторится спокойная атмосфера 2017 г. с его низкой волатильностью и низкой доходностью, но полномасштабный прорыв также маловероятен.

🔹 В разрезе облигаций необходимо следить за следующими ключевыми факторами: инфляция и проведение центральными банками эффективного процесса нормализации.

🔹 По-видимому, мы находимся на предварительном этапе почти нормальной функции цен в мировой экономике, или (для сторонников политики количественного смягчения) на третьем этапе эффектов количественного смягчения, включая возврат инфляции.

🔹 Вызывает тревогу, что мы входим в 2018 г. с сочетанием следующих факторов:

- Общие положительные сдвиги в крупнейших экономиках;

- Повышенный риск возникновения инфляции;

- Центральным банкам неизвестно, как завершить количественное смягчение безболезненно. ❗️

🔹 Пока в центре внимания рынка были 10-летние облигации, доходность облигаций с двухлетним сроком погашения возросла до максимального значения за девять лет ‼️

🔹 Если говорить о пузырях, то следует отметить, что рынкам облигаций будет очень трудно справиться с внезапным ростом 10-летних облигаций, приносящих основной доход в США и остальном мире.

🔹 Общая непогашенная задолженность Японии и Китая теперь равняется задолженности США. Дело в не том, что это неоправданно с точки зрения размера этих экономик, а в том, что общий размер мирового рынка вызывает тревогу.

🔹 Проблема пузыря заключается в размере рынка облигаций по сравнению с общим рынком. Долговой рынок выходит в лидеры по сравнению с рынками акций, то есть реальных активов компаний, а не долгов.

Часть 1: Недвижимость

Часть 2: Акции

Часть 3: FOREX

Часть 4: Сырьевые рынки

Исследования рынка фиксированной доходности (рынка облигаций) всегда очень масштабные. Saxo Bank выделил на это 4 страницы и назвал их: "Облигации: глубоководный горизонт". Вот основные аспекты:

🔹 На рынках облигаций вряд ли повторится спокойная атмосфера 2017 г. с его низкой волатильностью и низкой доходностью, но полномасштабный прорыв также маловероятен.

🔹 В разрезе облигаций необходимо следить за следующими ключевыми факторами: инфляция и проведение центральными банками эффективного процесса нормализации.

🔹 По-видимому, мы находимся на предварительном этапе почти нормальной функции цен в мировой экономике, или (для сторонников политики количественного смягчения) на третьем этапе эффектов количественного смягчения, включая возврат инфляции.

🔹 Вызывает тревогу, что мы входим в 2018 г. с сочетанием следующих факторов:

- Общие положительные сдвиги в крупнейших экономиках;

- Повышенный риск возникновения инфляции;

- Центральным банкам неизвестно, как завершить количественное смягчение безболезненно. ❗️

🔹 Пока в центре внимания рынка были 10-летние облигации, доходность облигаций с двухлетним сроком погашения возросла до максимального значения за девять лет ‼️

🔹 Если говорить о пузырях, то следует отметить, что рынкам облигаций будет очень трудно справиться с внезапным ростом 10-летних облигаций, приносящих основной доход в США и остальном мире.

🔹 Общая непогашенная задолженность Японии и Китая теперь равняется задолженности США. Дело в не том, что это неоправданно с точки зрения размера этих экономик, а в том, что общий размер мирового рынка вызывает тревогу.

🔹 Проблема пузыря заключается в размере рынка облигаций по сравнению с общим рынком. Долговой рынок выходит в лидеры по сравнению с рынками акций, то есть реальных активов компаний, а не долгов.

{kind=link}

Национальное Бюро Кредитных Историй (НБКИ) на прошлой неделе опубликовало сразу 2 исследования: про автокредиты 🚗 и кредитные карты. 💳

Если рассматривать 2 этих исследования в отдельности, то в общем всё понятно. За год средний размер автокредита вырос примерно на 10% 🔺, а лимит по кредитным картам наоборот упал до минимума за последние 2 года 🔻.

На первый взгляд остаётся только радоваться. Люди позволяют себе покупать более дорогие и качественные машины, а невыгодные кредитные карты используют всё меньше и сокращают лимиты по ним. Это на первый взгляд!.. Но если подумать - данная отчётность отражает непростую ситуацию на рынке частного кредитования в России. ❗️

Важно понимать, что автокредиты - это желания клиентов, простых людей. Мы перестали сберегать и начинаем всё больше потреблять, покупать получше и подороже, не задумываясь о завтрашнем дне. Человек - существо по большей части иррациональное.

Кредитные карты - совсем другая история. Я не знаю людей, которые, если им не нужна кредитная карта или нужна в меньшей степени, идут в банк и пишут заявление на уменьшение кредитного лимита. Мы просто перестаём этой картой пользоваться или пользуемся ей меньше! А если лимиты сокращаются, то их сокращают сами банки - боятся рисков невозврата больших сумм. Это рациональная сторона рынка кредитования.

⚠️ И вот тут открывается проблема в кредитовании! Мы, как простые и зачастую финансово малограмотные люди, хотим потреблять и стараемся по максимуму увеличить суммы наших покупок. Банки, как профессиональные участники рынка, боятся перегретости кредитования и не готовы выдавать большие суммы без залогов. Особенно когда реальные доходы населения только падают, об этом я уже писал вчера. Как деньги люди будут возвращать обратно? Банки это волнует, а вот нас не всегда!..

🔜 Проблема стоит крайне остро и я буду всё чаще обращаться к ней в рамках этого канала. Пузырь начинает зреть и если ситуация в экономике не изменится - он может очень больно лопнуть. А пока что прошу всех, читающих это, как можно осторожнее относиться к кредитам в период не самой лучшей экономической ситуации в стране. Не попадите в ловушку лопающегося пузыря! ‼️

Если рассматривать 2 этих исследования в отдельности, то в общем всё понятно. За год средний размер автокредита вырос примерно на 10% 🔺, а лимит по кредитным картам наоборот упал до минимума за последние 2 года 🔻.

На первый взгляд остаётся только радоваться. Люди позволяют себе покупать более дорогие и качественные машины, а невыгодные кредитные карты используют всё меньше и сокращают лимиты по ним. Это на первый взгляд!.. Но если подумать - данная отчётность отражает непростую ситуацию на рынке частного кредитования в России. ❗️

Важно понимать, что автокредиты - это желания клиентов, простых людей. Мы перестали сберегать и начинаем всё больше потреблять, покупать получше и подороже, не задумываясь о завтрашнем дне. Человек - существо по большей части иррациональное.

Кредитные карты - совсем другая история. Я не знаю людей, которые, если им не нужна кредитная карта или нужна в меньшей степени, идут в банк и пишут заявление на уменьшение кредитного лимита. Мы просто перестаём этой картой пользоваться или пользуемся ей меньше! А если лимиты сокращаются, то их сокращают сами банки - боятся рисков невозврата больших сумм. Это рациональная сторона рынка кредитования.

⚠️ И вот тут открывается проблема в кредитовании! Мы, как простые и зачастую финансово малограмотные люди, хотим потреблять и стараемся по максимуму увеличить суммы наших покупок. Банки, как профессиональные участники рынка, боятся перегретости кредитования и не готовы выдавать большие суммы без залогов. Особенно когда реальные доходы населения только падают, об этом я уже писал вчера. Как деньги люди будут возвращать обратно? Банки это волнует, а вот нас не всегда!..

🔜 Проблема стоит крайне остро и я буду всё чаще обращаться к ней в рамках этого канала. Пузырь начинает зреть и если ситуация в экономике не изменится - он может очень больно лопнуть. А пока что прошу всех, читающих это, как можно осторожнее относиться к кредитам в период не самой лучшей экономической ситуации в стране. Не попадите в ловушку лопающегося пузыря! ‼️

{kind=link}

Один из самых частых вопросов в рамках моих выступлений перед публикой - про сырьевой рынок. Во что же вложиться (кроме акций и облигаций), чтобы заработать? Нефть, золото, газ, зерно и тд. Что же выгодно? ❓

А вот вам и наглядный ответ! Динамика основных сырьевых товаров за последние 10 лет. Будет, что поизучать на грядущих длинных выходных и составить себе правильный портфель из товаров...

А данные реально интересные и удивительные, приглядитесь! Самый волатильный товар - это газ. От роста на 26% в 2013 г. 🔺 до падения на 32% в 2011 г. 🔺 Ещё хотите инвестировать в Газпром? 😆

А на каменном угле в 2016 г. можно было заработать более 100% годовых. 🤑 Вы это знали?.. 🤔

Приятных инвестиционных размышлений и прочитайте внимательно дисклеймер внизу. Он по-английски гласит, что доходности в прошлом не гарантируют доходностей в будущем. Не забывайте об этом!..

Спасение, как всегда, только в правильно составленном диверсифицированном портфеле - с миру по нитке!.. 💵

А вот вам и наглядный ответ! Динамика основных сырьевых товаров за последние 10 лет. Будет, что поизучать на грядущих длинных выходных и составить себе правильный портфель из товаров...

А данные реально интересные и удивительные, приглядитесь! Самый волатильный товар - это газ. От роста на 26% в 2013 г. 🔺 до падения на 32% в 2011 г. 🔺 Ещё хотите инвестировать в Газпром? 😆

А на каменном угле в 2016 г. можно было заработать более 100% годовых. 🤑 Вы это знали?.. 🤔

Приятных инвестиционных размышлений и прочитайте внимательно дисклеймер внизу. Он по-английски гласит, что доходности в прошлом не гарантируют доходностей в будущем. Не забывайте об этом!..

Спасение, как всегда, только в правильно составленном диверсифицированном портфеле - с миру по нитке!.. 💵

{kind=link}

"Пузыри" от Saxo Bank, часть 6 (заключительная): Криптовалюты

Часть 1: Недвижимость

Часть 2: Акции

Часть 3: FOREX

Часть 4: Сырьевые рынки

Часть 5: Облигации

Мне уже приходилось выступать на тему криптовалют. Вопрос с одной стороны экономически крайне прозрачный и понятный, с другой стороны - крайне сложный для классического понимания. Всё упирается в спрос на криптовалюты, будет ли это модно дальше? Saxo Bank задаётся тем же самым вопросом, глава называется "Сохранится ли мода на криптовалюты?"

🔹 Вопреки всем прогнозам криптовалюты стали сенсацией 2017 г., и хотя рынок криптовалют продолжает скачкообразно расти, 2018 г. будет более сложным для этого сектора, переходящего в фазу зрелости.

🔹 Если рынок продолжит двигаться в том же направлении, что и в предыдущем году, то капитализация рынка в $1 трлн. не кажется чем-то несбыточным. ❗️

🔹 Данные Google свидетельствуют о большом объеме поиска на тему криптовалют в развивающихся экономиках, в то время как наибольшие объемы обменных операций наблюдаются в развитых экономиках. Это обусловлено тем, что при текущем состоянии рынка развивающиеся экономики с зачастую гиперинфляционными режимами используют все возможности криптовалют для заработка, тогда как развитые экономики имеют лучшую инфраструктуру (электричество и ИТ-инфраструктуру) для поддержки быстро расширяющегося рынка на должном уровне.

🔹 В этот класс активов вкладываются огромные суммы, что скорее говорит о жадности, чем о рациональном подходе. ⚠️

🔹 Одной из главных тенденций 2018 г. может быть продолжение спада биткоина. ❗️

🔹 В долгосрочном плане весь рынок криптовалют ждет общая консолидация числа проектов, поскольку большую часть криптовалют постигнет неудача.

🔹 Если в пространстве криптовалют и появится новый лидер, то Ethereum — это один из криптоактивов, имеющих применение в реальном мире помимо своей функции криптовалюты. ✅

🔹 Риск инвестиций в криптовалюты высок, и инвесторам следует диверсифицировать свои риски соответствующим образом. ‼️

🔹 В случае краха рынка регулирующие органы примут меры к его участникам и затруднят развитие технологии обременительной бюрократией, что может отбросить отрасль на годы назад.

Часть 1: Недвижимость

Часть 2: Акции

Часть 3: FOREX

Часть 4: Сырьевые рынки

Часть 5: Облигации

Мне уже приходилось выступать на тему криптовалют. Вопрос с одной стороны экономически крайне прозрачный и понятный, с другой стороны - крайне сложный для классического понимания. Всё упирается в спрос на криптовалюты, будет ли это модно дальше? Saxo Bank задаётся тем же самым вопросом, глава называется "Сохранится ли мода на криптовалюты?"

🔹 Вопреки всем прогнозам криптовалюты стали сенсацией 2017 г., и хотя рынок криптовалют продолжает скачкообразно расти, 2018 г. будет более сложным для этого сектора, переходящего в фазу зрелости.

🔹 Если рынок продолжит двигаться в том же направлении, что и в предыдущем году, то капитализация рынка в $1 трлн. не кажется чем-то несбыточным. ❗️

🔹 Данные Google свидетельствуют о большом объеме поиска на тему криптовалют в развивающихся экономиках, в то время как наибольшие объемы обменных операций наблюдаются в развитых экономиках. Это обусловлено тем, что при текущем состоянии рынка развивающиеся экономики с зачастую гиперинфляционными режимами используют все возможности криптовалют для заработка, тогда как развитые экономики имеют лучшую инфраструктуру (электричество и ИТ-инфраструктуру) для поддержки быстро расширяющегося рынка на должном уровне.

🔹 В этот класс активов вкладываются огромные суммы, что скорее говорит о жадности, чем о рациональном подходе. ⚠️

🔹 Одной из главных тенденций 2018 г. может быть продолжение спада биткоина. ❗️

🔹 В долгосрочном плане весь рынок криптовалют ждет общая консолидация числа проектов, поскольку большую часть криптовалют постигнет неудача.

🔹 Если в пространстве криптовалют и появится новый лидер, то Ethereum — это один из криптоактивов, имеющих применение в реальном мире помимо своей функции криптовалюты. ✅

🔹 Риск инвестиций в криптовалюты высок, и инвесторам следует диверсифицировать свои риски соответствующим образом. ‼️

🔹 В случае краха рынка регулирующие органы примут меры к его участникам и затруднят развитие технологии обременительной бюрократией, что может отбросить отрасль на годы назад.

{kind=link}

Уважаемые защитники Отечества! Я поздравляю вас с праздником и желаю всего самого наилучего! Не забывайте, что защиты требует не только Отечество, но и наши родные, близкие, любимые люди.

Быть мужчиной - это не только умение в нужный момент защитить, взять в руки оружие. В наше время это и умение донести мусор до урны,а не выкинуть по пути. Не забывайте, что настоящий защитник и настоящий мужчина НАСТОЯЩИЕ во всём без исключения.

Оставайтесь опорой для своих родных всегда, 365 дней в году! И пусть ваши женщины вас на это сподвигают... Но об этом уже 8 марта!.. 😉

P.S. А решение по суверенным рейтингам России мы сегодня всё также ждём. Но об этом давайте уже после праздников... Всем отличных выходных!

Быть мужчиной - это не только умение в нужный момент защитить, взять в руки оружие. В наше время это и умение донести мусор до урны,а не выкинуть по пути. Не забывайте, что настоящий защитник и настоящий мужчина НАСТОЯЩИЕ во всём без исключения.

Оставайтесь опорой для своих родных всегда, 365 дней в году! И пусть ваши женщины вас на это сподвигают... Но об этом уже 8 марта!.. 😉

P.S. А решение по суверенным рейтингам России мы сегодня всё также ждём. Но об этом давайте уже после праздников... Всем отличных выходных!

Главные новости прошедших выходных - это, конечно, золото в хоккее и суверенные рейтинги России от S&P и Fitch. Про первое всё и так понятно, оставлю без комментариев, а вот про второе можно и поговорить... ✅

Прежде всего прошу извинить меня за некоторую хитрость, которую я посмел применить при написании вот этого поста перед праздниками. Там использована статистика от ВТБ Капитал (которые почему-то редко позитивно смотрят на собственную экономику), а своё мнение я вообще умолчал. Ну вот давайте сейчас и поговорим!

Любое решение как монета, всегда имеет две стороны. Начнём с позитивной. ➕

На рынке облигаций (который питал всю нашу экономику в последнее время) сейчас сложилась интересная ситуация. Если взять 10-летние американские трежерис (долговые расписки правительства США, аналог наших ОФЗ), то доходность по ним будет примерно 2,9% годовых 💵, по надёжным американским корпоративным облигациям - примерно 3,4% годовых 💵. Доходность по российским государственным облигациям, номинированным в валюте (ОФЗ в долларах), порядка 3,7% годовых 💵 (погашение в 2023 г.). Из всей это истории вытекает резонный вопрос: зачем мне, как разумному инвестору, отдавать деньги под 3,7% годовых в Россию (которая под санкциями, кстати, и что там в политике вообще непонятно), если я могу под примерно 3% заработать на спокойной и стабильной Америке?

Из всего выше сказанного можно сделать пару вполне логичных выводов:

1. Нам поднимут рейтинг. Тогда мы хотя бы на немного приблизимся и по доходности, и по надёжности к нашему мировому локомотиву в виде США. Тогда в общем инвестировать деньги в Россию ещё можно какое-то время. Пока не вырастут доходности в США 🔺 или не упадут у нас 🔻 (по любым из причин).

2. Российский рынок облигаций просядет в стоимости. Облигации подешевеют, их доходность к погашению сразу вырастет и всё встанет на свои места: мало риска в Америке, но мало и дохода; много риска в России, но и доход побольше. ⚠️

Как всё разрешилось, я думаю, понятно всем - малой кровью для нас. Ведь просадка нашего рынка - это очередной кризис. Мало, кто ему сейчас будет рад.

Деньги действительно сейчас пойдут на рынок РФ. 🤑 По оценкам Credit Suisse это порядка $2 млрд., рынок в среднем считает, что речь может идти и о $4 млрд. Сумма невеликая, но интересная, учитывая, что весь российский рынок акций на конец 2017 г. оценён в $623,4 млрд. 💸 Такие вливания укрепят российский рубль и позволят нашему ЦБ и дальше спокойно понижать ставку. 🔻 Также в ближайшее время жду повышения рейтингов крупнейших российских компаний (РЖД, Газпром, Сбербанк, Роснефть и тд). 📈

🔜 Это первая сторона медали, положительная, о которой говорят почти все. Но есть и другая сторона, о ней - в следующем посте. То, о чём тоже не стоит забывать в эйфории от хоккейной победы и повышенного рейтинга!.. ❗️

Прежде всего прошу извинить меня за некоторую хитрость, которую я посмел применить при написании вот этого поста перед праздниками. Там использована статистика от ВТБ Капитал (которые почему-то редко позитивно смотрят на собственную экономику), а своё мнение я вообще умолчал. Ну вот давайте сейчас и поговорим!

Любое решение как монета, всегда имеет две стороны. Начнём с позитивной. ➕

На рынке облигаций (который питал всю нашу экономику в последнее время) сейчас сложилась интересная ситуация. Если взять 10-летние американские трежерис (долговые расписки правительства США, аналог наших ОФЗ), то доходность по ним будет примерно 2,9% годовых 💵, по надёжным американским корпоративным облигациям - примерно 3,4% годовых 💵. Доходность по российским государственным облигациям, номинированным в валюте (ОФЗ в долларах), порядка 3,7% годовых 💵 (погашение в 2023 г.). Из всей это истории вытекает резонный вопрос: зачем мне, как разумному инвестору, отдавать деньги под 3,7% годовых в Россию (которая под санкциями, кстати, и что там в политике вообще непонятно), если я могу под примерно 3% заработать на спокойной и стабильной Америке?

Из всего выше сказанного можно сделать пару вполне логичных выводов:

1. Нам поднимут рейтинг. Тогда мы хотя бы на немного приблизимся и по доходности, и по надёжности к нашему мировому локомотиву в виде США. Тогда в общем инвестировать деньги в Россию ещё можно какое-то время. Пока не вырастут доходности в США 🔺 или не упадут у нас 🔻 (по любым из причин).

2. Российский рынок облигаций просядет в стоимости. Облигации подешевеют, их доходность к погашению сразу вырастет и всё встанет на свои места: мало риска в Америке, но мало и дохода; много риска в России, но и доход побольше. ⚠️

Как всё разрешилось, я думаю, понятно всем - малой кровью для нас. Ведь просадка нашего рынка - это очередной кризис. Мало, кто ему сейчас будет рад.

Деньги действительно сейчас пойдут на рынок РФ. 🤑 По оценкам Credit Suisse это порядка $2 млрд., рынок в среднем считает, что речь может идти и о $4 млрд. Сумма невеликая, но интересная, учитывая, что весь российский рынок акций на конец 2017 г. оценён в $623,4 млрд. 💸 Такие вливания укрепят российский рубль и позволят нашему ЦБ и дальше спокойно понижать ставку. 🔻 Также в ближайшее время жду повышения рейтингов крупнейших российских компаний (РЖД, Газпром, Сбербанк, Роснефть и тд). 📈

🔜 Это первая сторона медали, положительная, о которой говорят почти все. Но есть и другая сторона, о ней - в следующем посте. То, о чём тоже не стоит забывать в эйфории от хоккейной победы и повышенного рейтинга!.. ❗️

Конечно, новость о повышении рейтинга скорее позитивна для рынка РФ, об этом я уже писал сегодня ранее. Однако я всё же сторонник внимательно читать всё, что пишут при повышении рейтинга. А пресс-релизы от S&P и Fitch очень даже интересны. Давайте посмотрим и на обратную сторону медали... 🏅

Ну прежде всего стоит обратить внимание, что Fitch очень высоко оценивает всё то, что делает ЦБ для удержания банковского рынка. Консолидация 3 крупнейших банков частного сектора предотвратило заражение всей банковской системы и снизило системные риски. Да и вообще в разделе "возможные причины ПОЗИТИВНОГО пересмотра рейтинга" сказано, что один из критериев - это именно укрепление механизмов денежно-кредитной и фискальной политики. ❗️ То есть "снижать обороты" нашему ЦБ не надо, если хотим повышение рейтинга.⚠️

В S&P пишут как всегда более жёстко, но в общем тоже по делу. Cитуация в банковском секторе с падением крупных банков не влияет на кредитование и стабильность. А сами рейтинги могут быть легко пересмотрены (вниз, разумеется) с падением международных резервов и/или введением новых санкций. ♻️

При этом ожидаемые деньги для российской экономики я бы очень сильно не преувеличивал. Инвесторы с жёсткими требованиями к инвестициям не придут на российский рынок - давайте не забывать, что мы всего лишь на шаг поднялись в инвестиционные рейтинги (см. график) и по сути Россия ещё ребёнок в этой лиге 👶🏻, на шаге от мусорного уровня. Наши риски никто не отменял, просто они стали немного, чуть-чуть меньше. Спекулянты также не бросятся на российский рынок. Им всегда важна высокая доходность, а у нас она уверенно снижается. 📉 Правда это всё в среднесрочной перспективе, разумеется.

Да и миф о том, что до этого никто из иностранцев не покупал наши облигации заранее, чтобы заработать на повышении рейтинга - всего лишь миф! Ещё как покупали, просто через брокеров и от других имён. Рынок уже отыграл повышение рейтинга, глобального подъёма и притока денег сейчас ждать не стоит. ❌

Так что ожидаемые $2 млрд. становятся более, чем просто отличной целью!

Повышение рейтинга - это ещё и снижение кредитной ставки для наших компаний при заимствовании зарубежом. Только какие компании, кроме квазигосударственных, могут позволить себе взять кредит зарубежом? А все эти компании - под санкциями и кредиты им никто не даст!.. ❌❌❌

Да и риски санкций с политическими рисками сохраняются, о них же пишут и сами рейтинговые агентства. Это значит прежде всего то, что в любом момент нас могут пересмотреть обратно вниз. 🔻

Одним словом, просуммировав всё сказанное выше, не стоит забывать, что повышение рейтинга и 1-ая ступень в инвестиционной лиге - это очень мало. Это только начало пути. Каким его хотят видеть рейтинговые агентства? Вкратце я уже изложил. Вполне логично для макроэкономики и довольно проблематично для личных финансов. Не забывайте про "свою рубашку", которая всегда "ближе к телу"!‼️

Давайте не радоваться раньше времени и смотреть на развитие ситуации дальше. Новости про повышение рейтинга однозначно больше позитивные, но в этом уравнении пока что много неизвестных. Если и дальше наши рейтинги будут уверенно пересматриваться вверх - это повод для осознанной гордости. А пока что... Всё без изменений - давайте работать, чтобы эти самые рейтинги уверенно пересматривались и только вверх.⤴️✅👌🏻

Ну прежде всего стоит обратить внимание, что Fitch очень высоко оценивает всё то, что делает ЦБ для удержания банковского рынка. Консолидация 3 крупнейших банков частного сектора предотвратило заражение всей банковской системы и снизило системные риски. Да и вообще в разделе "возможные причины ПОЗИТИВНОГО пересмотра рейтинга" сказано, что один из критериев - это именно укрепление механизмов денежно-кредитной и фискальной политики. ❗️ То есть "снижать обороты" нашему ЦБ не надо, если хотим повышение рейтинга.⚠️

В S&P пишут как всегда более жёстко, но в общем тоже по делу. Cитуация в банковском секторе с падением крупных банков не влияет на кредитование и стабильность. А сами рейтинги могут быть легко пересмотрены (вниз, разумеется) с падением международных резервов и/или введением новых санкций. ♻️

При этом ожидаемые деньги для российской экономики я бы очень сильно не преувеличивал. Инвесторы с жёсткими требованиями к инвестициям не придут на российский рынок - давайте не забывать, что мы всего лишь на шаг поднялись в инвестиционные рейтинги (см. график) и по сути Россия ещё ребёнок в этой лиге 👶🏻, на шаге от мусорного уровня. Наши риски никто не отменял, просто они стали немного, чуть-чуть меньше. Спекулянты также не бросятся на российский рынок. Им всегда важна высокая доходность, а у нас она уверенно снижается. 📉 Правда это всё в среднесрочной перспективе, разумеется.

Да и миф о том, что до этого никто из иностранцев не покупал наши облигации заранее, чтобы заработать на повышении рейтинга - всего лишь миф! Ещё как покупали, просто через брокеров и от других имён. Рынок уже отыграл повышение рейтинга, глобального подъёма и притока денег сейчас ждать не стоит. ❌

Так что ожидаемые $2 млрд. становятся более, чем просто отличной целью!

Повышение рейтинга - это ещё и снижение кредитной ставки для наших компаний при заимствовании зарубежом. Только какие компании, кроме квазигосударственных, могут позволить себе взять кредит зарубежом? А все эти компании - под санкциями и кредиты им никто не даст!.. ❌❌❌

Да и риски санкций с политическими рисками сохраняются, о них же пишут и сами рейтинговые агентства. Это значит прежде всего то, что в любом момент нас могут пересмотреть обратно вниз. 🔻

Одним словом, просуммировав всё сказанное выше, не стоит забывать, что повышение рейтинга и 1-ая ступень в инвестиционной лиге - это очень мало. Это только начало пути. Каким его хотят видеть рейтинговые агентства? Вкратце я уже изложил. Вполне логично для макроэкономики и довольно проблематично для личных финансов. Не забывайте про "свою рубашку", которая всегда "ближе к телу"!‼️

Давайте не радоваться раньше времени и смотреть на развитие ситуации дальше. Новости про повышение рейтинга однозначно больше позитивные, но в этом уравнении пока что много неизвестных. Если и дальше наши рейтинги будут уверенно пересматриваться вверх - это повод для осознанной гордости. А пока что... Всё без изменений - давайте работать, чтобы эти самые рейтинги уверенно пересматривались и только вверх.⤴️✅👌🏻

{kind=link}

Часто говорят, что совсем ничего не публикую по новостям рынков. ☝🏻 Просто их очень много и выделить что-то отдельное очень сложно. К тому же почитать новости есть где, а вот где почитать их более подробно - вопрос, который я и стараюсь закрыть.

Ну вот эта новость пока что ещё широко нигде не прошла! Сбербанк 28 февраля собирается провести сбор заявок на свои облигации.

Срок: 3,5 года

Ориентир купона: 6,9-7,1% годовых

Объём: 50 млрд. рублей

Доходность к погашению: 7,02-7,23% годовых

Номинал бумаг: 1 000 рублей

Размещение: по номиналу

Техническое размещение 2 марта, организаторы - Газпромбанк, Россельхозбанк и Sberbank CIB. Так что если интересно поучаствовать - все вопросы можно адресовать к ним! Но про риски Сбербанка, о которых уже писал ранее, также не забывайте. Чётко планируйте свой временной горизонт! ‼️

➡️ А простому люду советую обратить внимание на доходность этих бумаг. Обычно она на 1,5-2% выше, чем ставка по депозиту в этом же банке на горизонте 6-9 месяцев с даты размещения.

Вот и посчитайте сколько будет депозит в Сбербанке ближе к концу этого года? Математика очень простая!.. ➕➖➗✖️🤔

Ну вот эта новость пока что ещё широко нигде не прошла! Сбербанк 28 февраля собирается провести сбор заявок на свои облигации.

Срок: 3,5 года

Ориентир купона: 6,9-7,1% годовых

Объём: 50 млрд. рублей

Доходность к погашению: 7,02-7,23% годовых

Номинал бумаг: 1 000 рублей

Размещение: по номиналу

Техническое размещение 2 марта, организаторы - Газпромбанк, Россельхозбанк и Sberbank CIB. Так что если интересно поучаствовать - все вопросы можно адресовать к ним! Но про риски Сбербанка, о которых уже писал ранее, также не забывайте. Чётко планируйте свой временной горизонт! ‼️

➡️ А простому люду советую обратить внимание на доходность этих бумаг. Обычно она на 1,5-2% выше, чем ставка по депозиту в этом же банке на горизонте 6-9 месяцев с даты размещения.

Вот и посчитайте сколько будет депозит в Сбербанке ближе к концу этого года? Математика очень простая!.. ➕➖➗✖️🤔

www.rusbonds.ru

Сбербанк 28 февраля проведет сбор заявок на облигации объемом 50 млрд рублей - Новости - Rusbonds

Новости рынка облигаций

Чем сложнее обстановка в родной стране - тем больше инвесторы смотрят в зарубежные инвестиции. 💰 Желательно через брокерский счёт, открытый вне РФ. ❌

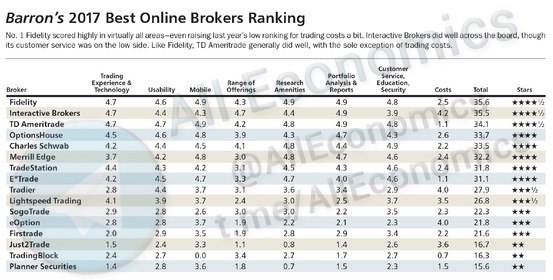

Часто слышу вопрос: "Какого брокера посоветуете?" А вот вам и ответ, 16 лучших онлайн-брокеров 2017 г. по версии журнала Barron's. Обратите внимание на позиции в рейтинге №№ 2, 10, 14. Они работают с гражданами РФ. Среди менее известных могу также порекомендовать ChoiceTrade, PlaceTrade. ⚠️

‼️ Однако не забывайте, что требование к рискам зарубежом много сильнее российского! Так что не обижайтесь, если с вас будут просить доказательство доказательства при открытии счёта!..

Часто слышу вопрос: "Какого брокера посоветуете?" А вот вам и ответ, 16 лучших онлайн-брокеров 2017 г. по версии журнала Barron's. Обратите внимание на позиции в рейтинге №№ 2, 10, 14. Они работают с гражданами РФ. Среди менее известных могу также порекомендовать ChoiceTrade, PlaceTrade. ⚠️

‼️ Однако не забывайте, что требование к рискам зарубежом много сильнее российского! Так что не обижайтесь, если с вас будут просить доказательство доказательства при открытии счёта!..

{kind=link}

Центр макроэкономического анализа и краткосрочного прогнозирования подготовил аналитический обзор "Тренды развития крупнейших экономик мира" за 2017 г. и январь 2018 г.

Основные темы:

🔹 Рост мировой экономики в 2017 году составил 3.7% после 3.2% в 2016 г.

🔹 Основными источниками увеличения мирового ВВП по-прежнему выступают развитые страны.

🔹 Однако низкие темпы инфляции в США и Еврозоне являются залогом продления стимулирующей политики.

🔹 Рост ВВП Китая в IV квартале 2017 г. составил 6.8%.

🔹 Долговой пузырь на рынке облигаций может послужить началом мирового финансового кризиса.

❗️И обратите внимание на таблицу ниже. Какая у нас самая быстрорастущая экономика в мире? Уже не Китай, а сосед - Индия. Там и вложения самые доходные.

Правда и самые рискованные, потому что рынок по нашему пониманию ещё совсем дикий!.. 😱

Основные темы:

🔹 Рост мировой экономики в 2017 году составил 3.7% после 3.2% в 2016 г.

🔹 Основными источниками увеличения мирового ВВП по-прежнему выступают развитые страны.

🔹 Однако низкие темпы инфляции в США и Еврозоне являются залогом продления стимулирующей политики.

🔹 Рост ВВП Китая в IV квартале 2017 г. составил 6.8%.

🔹 Долговой пузырь на рынке облигаций может послужить началом мирового финансового кризиса.

❗️И обратите внимание на таблицу ниже. Какая у нас самая быстрорастущая экономика в мире? Уже не Китай, а сосед - Индия. Там и вложения самые доходные.

Правда и самые рискованные, потому что рынок по нашему пониманию ещё совсем дикий!.. 😱

{kind=link}

Не смог пройти мимо этой новости и не вспомнить вот это моё сообщение.

Уже писал об этом и повторюсь - это ещё только цветочки! Ведь пока что недовольные клиенты не жаловались в ЦБ. А вот если в процесс вмешается мегарегулятор - пощады не жди! Страховой рынок тоже изрядно потрясёт!..

Кстати в ЦБ пока никто не жалуется, потому что клиентов мало и в общем они просто недовольны, но не более. Состоятельные люди могут себе позволить инвестировать 5 лет с минимальной прибылью или отсутствие оной. А вот когда через год-два пойдёт mass market...

Уже писал об этом и повторюсь - это ещё только цветочки! Ведь пока что недовольные клиенты не жаловались в ЦБ. А вот если в процесс вмешается мегарегулятор - пощады не жди! Страховой рынок тоже изрядно потрясёт!..

Кстати в ЦБ пока никто не жалуется, потому что клиентов мало и в общем они просто недовольны, но не более. Состоятельные люди могут себе позволить инвестировать 5 лет с минимальной прибылью или отсутствие оной. А вот когда через год-два пойдёт mass market...

Ведомости

Состоятельные клиенты Сбербанка разочарованы инвестиционным страхованием

75% клиентов «Сбербанк страхование жизни» отказались продлевать договоры ИСЖ после выплат

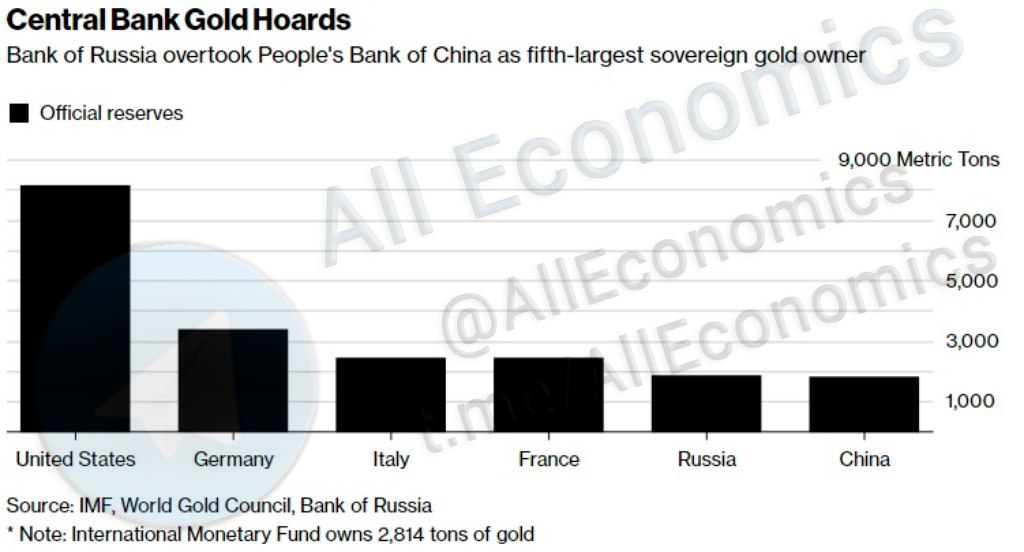

Тем временем Россия поднялась на 5-ое место В МИРЕ по запасам золота, опередив даже Китай! ‼️ По данным МВФ на первом месте в мире по резервам золота находятся США - 8133 тонны, затем идут Германия - 3374 тонны, Италия - 2452 тонны и Франция - 2436 тонн. Россия совсем немного опередила Китай - на 14 тонн. У нас 1857 тонн, у Китая - 1843.

Учитывая высокую стоимость нефти 🛢 и наличие бюджетного правила не удивлюсь, если по итогам годы мы выйдем или вплотную подойдём к 4-ому месту. С одной стороны это хорошо, наши запасы "на чёрный день" растут. С другой стороны это очень консервативные инвестиции и такие деньги можно было бы вложить с бОльшей отдачей, чем "пусть лежит в золоте".

Кстати напомню, что мировые рейтинговые агентства, повышая намедни наш рейтинг, отдельно упомянули, что большие запасы это очень хорошо. ❗️ Но если даже они будут самыми большими в мире рейтинг выше нам всё равно не поднимут. Запасы - всего лишь 1 критерий из многих для оценки.

От нас ждут существенных реформ и перемен в экономике

Учитывая высокую стоимость нефти 🛢 и наличие бюджетного правила не удивлюсь, если по итогам годы мы выйдем или вплотную подойдём к 4-ому месту. С одной стороны это хорошо, наши запасы "на чёрный день" растут. С другой стороны это очень консервативные инвестиции и такие деньги можно было бы вложить с бОльшей отдачей, чем "пусть лежит в золоте".

Кстати напомню, что мировые рейтинговые агентства, повышая намедни наш рейтинг, отдельно упомянули, что большие запасы это очень хорошо. ❗️ Но если даже они будут самыми большими в мире рейтинг выше нам всё равно не поднимут. Запасы - всего лишь 1 критерий из многих для оценки.

От нас ждут существенных реформ и перемен в экономике

{kind=link}

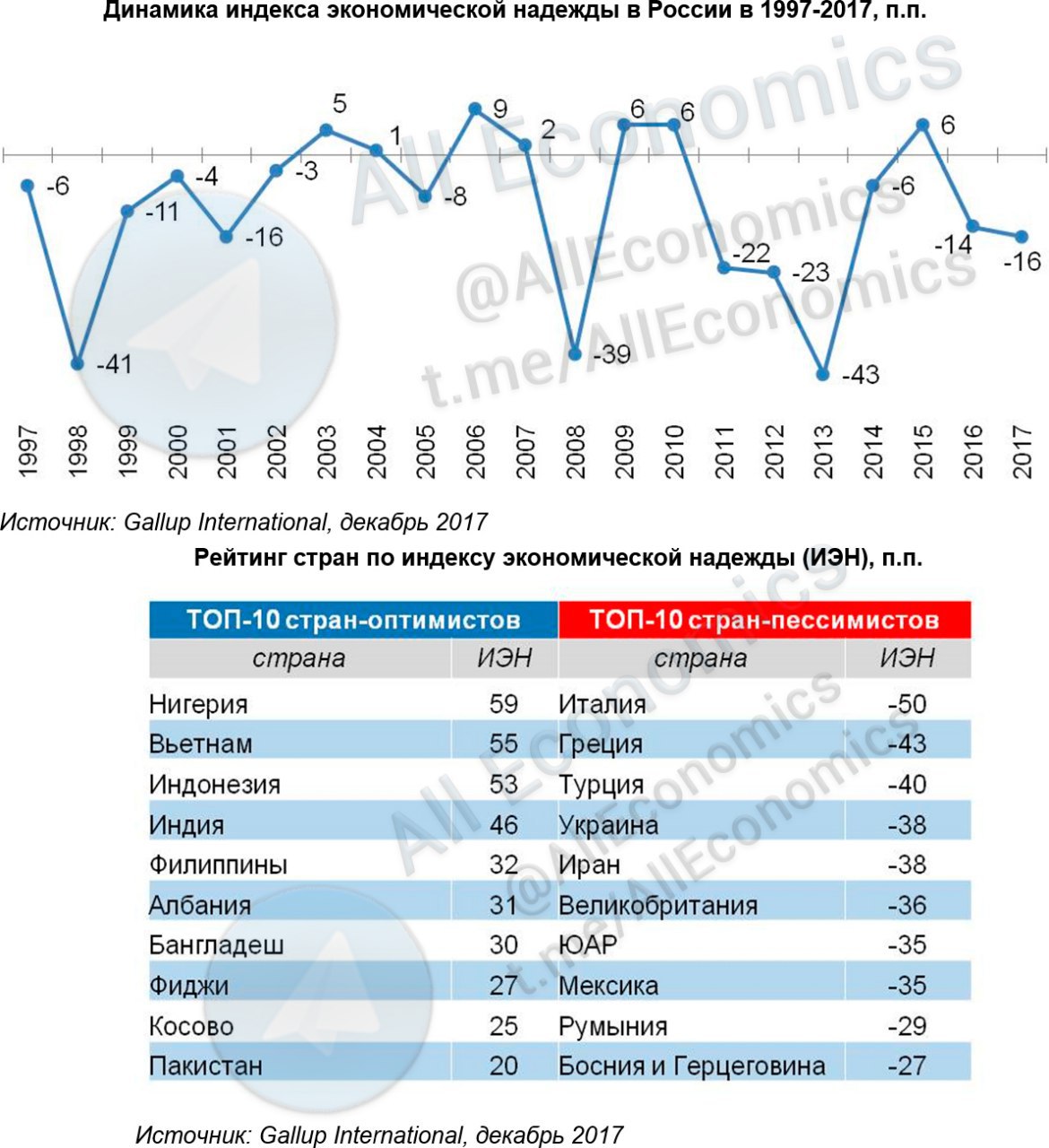

Про экономическое счастье я уже рассказывал, давайте сегодня про надежду. Да, её экономисты тоже научились измерять. Это один из квазипоказателей развития экономики в будущем.

Gallup International представил результаты измерения мирового индекса экономической надежды. Надежда на лучшее в экономике мира резко сократилась. 🔻🔻🔻 Каждый третий житель планеты перестал верить в то, что 2018 г. будет успешным с экономической точки зрения. Теперь всего 28% населения Земли считают наступивший год годом экономического процветания. Противоположного мнения придерживаются 30% респондентов по всему миру и ожидают от него экономических проблем. ❌⛔️‼️

В России в экономическое процветание в 2018 г. верят только 14% россиян. Чуть меньше трети опрошенных (30%) уверены в том, что наступивший год будет годом экономических проблем. А вот почти половина россиян (49%) считают, что этот год будет таким же, как и предыдущий. Таким образом, почти половина принявших участие в опросе россиян склонны видеть определенную стабильность в экономической политике страны. 👐🏻

При этом как в лидеры, так и в аутсайдеры индекса мы не попали. Середина - уже хороший показатель. 👍🏻

Обратите внимание на данные исследования. Психология в нас уже говорит, что надо ждать худшего. А такие пузыри (всё чаще приходится употреблять это слово) рано или поздно всегда лопаются - это только вопрос времени!..

Gallup International представил результаты измерения мирового индекса экономической надежды. Надежда на лучшее в экономике мира резко сократилась. 🔻🔻🔻 Каждый третий житель планеты перестал верить в то, что 2018 г. будет успешным с экономической точки зрения. Теперь всего 28% населения Земли считают наступивший год годом экономического процветания. Противоположного мнения придерживаются 30% респондентов по всему миру и ожидают от него экономических проблем. ❌⛔️‼️

В России в экономическое процветание в 2018 г. верят только 14% россиян. Чуть меньше трети опрошенных (30%) уверены в том, что наступивший год будет годом экономических проблем. А вот почти половина россиян (49%) считают, что этот год будет таким же, как и предыдущий. Таким образом, почти половина принявших участие в опросе россиян склонны видеть определенную стабильность в экономической политике страны. 👐🏻

При этом как в лидеры, так и в аутсайдеры индекса мы не попали. Середина - уже хороший показатель. 👍🏻

Обратите внимание на данные исследования. Психология в нас уже говорит, что надо ждать худшего. А такие пузыри (всё чаще приходится употреблять это слово) рано или поздно всегда лопаются - это только вопрос времени!..

{kind=link}

Как и обещал - продолжаю тему кредитования, не могу пройти мимо.

ОКБ (Объединённое Кредитное Бюро) опубликовало результаты работы банков в сфере кредитования за январь 2018 г. По отношению к январю 2017 г. объём выданных кредитов увеличился сразу на 60%!!! 😳😱 Количество выданных кредитов выросло на 23%.

🔸 Лидером по темпам роста новых кредитов стал сегмент кредитных карт. Количество новых карт выросло на 74%, при этом сумма одобренных лимитов выросла сразу на 134%. 🔺🔺🔺

🔸 Очень высокие темпы роста показал и сегмент ипотечного кредитования. Количество новых ипотечных кредитов выросло на 80%, денежные объёмы кредитования выросли на 86%. 🔺🔺

🔸 В сегменте автокредитования количество новых кредитов выросло на 18%, объёмы выдач увеличились на 26%. 🔺

🔸 В сегменте кредитов наличными количество новых кредитов выросло на 10%, при этом объем кредитования увеличился на 43%. 📈

Вот такой вот грандиозный (сложно подобрать другое слово) рост всего лишь за месяц ❗️на фоне продолжающей падение покупательской способности населения. Причём статистика только за январь - не самый экономически активный месяц из-за длинных праздников. Боюсь даже представить себе статистику за более "бодрый" февраль!.. 😰

Сложно не говорить о пузыре (снова это слово!) и даже боюсь представить, что ждёт банковский сектор в случае краха большинства этих кредитов. Представлять боюсь, но похоже уже пора начинать думать и делиться своими мыслями, чтобы быть готовым. ☝🏻

Но об этом как-нибудь в другой раз. Сейчас просто оставлю вас наедине с этими данными. Посмотрите, подумайте, будьте аккуратны со своими финансами!.. ⚠️

ОКБ (Объединённое Кредитное Бюро) опубликовало результаты работы банков в сфере кредитования за январь 2018 г. По отношению к январю 2017 г. объём выданных кредитов увеличился сразу на 60%!!! 😳😱 Количество выданных кредитов выросло на 23%.

🔸 Лидером по темпам роста новых кредитов стал сегмент кредитных карт. Количество новых карт выросло на 74%, при этом сумма одобренных лимитов выросла сразу на 134%. 🔺🔺🔺

🔸 Очень высокие темпы роста показал и сегмент ипотечного кредитования. Количество новых ипотечных кредитов выросло на 80%, денежные объёмы кредитования выросли на 86%. 🔺🔺

🔸 В сегменте автокредитования количество новых кредитов выросло на 18%, объёмы выдач увеличились на 26%. 🔺

🔸 В сегменте кредитов наличными количество новых кредитов выросло на 10%, при этом объем кредитования увеличился на 43%. 📈

Вот такой вот грандиозный (сложно подобрать другое слово) рост всего лишь за месяц ❗️на фоне продолжающей падение покупательской способности населения. Причём статистика только за январь - не самый экономически активный месяц из-за длинных праздников. Боюсь даже представить себе статистику за более "бодрый" февраль!.. 😰

Сложно не говорить о пузыре (снова это слово!) и даже боюсь представить, что ждёт банковский сектор в случае краха большинства этих кредитов. Представлять боюсь, но похоже уже пора начинать думать и делиться своими мыслями, чтобы быть готовым. ☝🏻

Но об этом как-нибудь в другой раз. Сейчас просто оставлю вас наедине с этими данными. Посмотрите, подумайте, будьте аккуратны со своими финансами!.. ⚠️

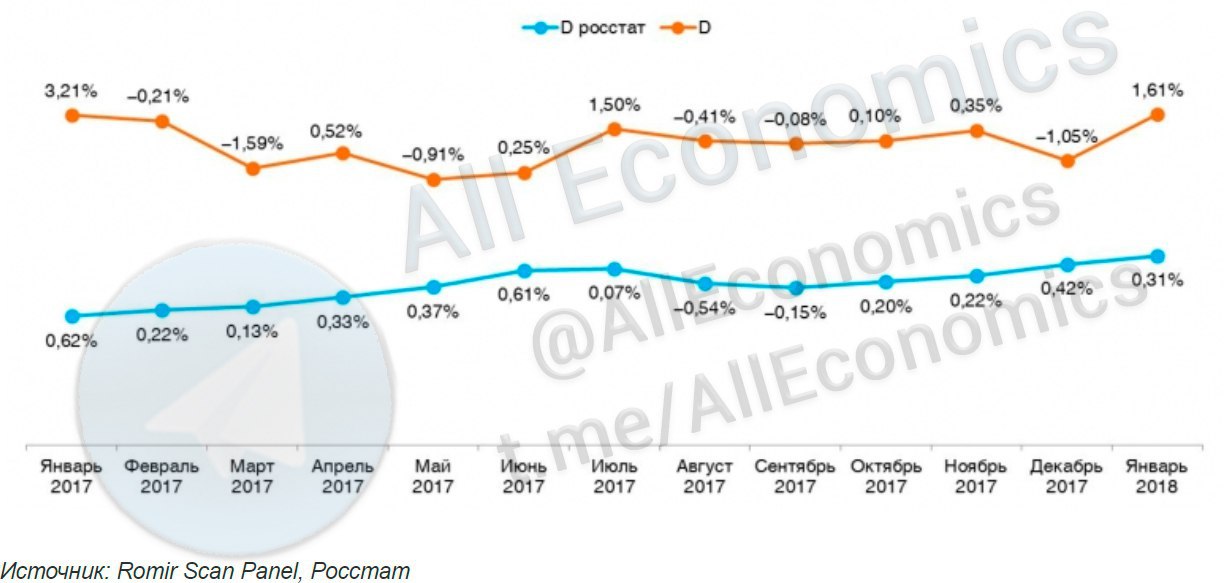

Федеральные СМИ на этой неделе задались философско-экономическим вопросом: как же так? Почему за прошлый год рост реальных зарплат составил 3,4%, а доходы населения снизились на 1,7%? 🤔 Давайте разберёмся! ☝🏻

Ну прежде всего важно понимать, что доходы населения - это не только зарплата. На зарплату приходится только около 60-70% доходов, всё остальное - это различные социальные пособия, прибыль от бизнеса, доходности депозитов, ценных бумаг, сдача в аренду недвижимости и тд. А практически все эти показатели снижаются: бизнес развивается плохо, аренда недвижимости тоже не столь прибыльна, депозиты падают и тд. 📉

При этом в доходах населения зачастую учитывается не статистическая инфляция, а так называемый дефлятор (реальная инфляция, которую мы видим на ценниках в магазинах). ❗️ А он вовсе не 2-3%, как официальные данные Росстата, а примерно в пять раз выше!!! 😲 Вышли исследования января 2018 г. То есть наша реальная инфляция примерно в горизонте 10-15%. Вычитайте это из своих доходов и вот вам ответ на вопрос почему падают доходы населения при росте зарплат!

⚠️ Кстати соотношение 1:5 статистической инфляции и реальной срабатывает в России уже довольно давно. Так что отвечаю заодно на часто встречаемый ко мне вопрос: что я думаю про инфляцию? Это и думаю. Статистическая - красивая и правильная, а я живу с дефлятором. Неплохо срабатывает!.. 👍🏻

Ну прежде всего важно понимать, что доходы населения - это не только зарплата. На зарплату приходится только около 60-70% доходов, всё остальное - это различные социальные пособия, прибыль от бизнеса, доходности депозитов, ценных бумаг, сдача в аренду недвижимости и тд. А практически все эти показатели снижаются: бизнес развивается плохо, аренда недвижимости тоже не столь прибыльна, депозиты падают и тд. 📉

При этом в доходах населения зачастую учитывается не статистическая инфляция, а так называемый дефлятор (реальная инфляция, которую мы видим на ценниках в магазинах). ❗️ А он вовсе не 2-3%, как официальные данные Росстата, а примерно в пять раз выше!!! 😲 Вышли исследования января 2018 г. То есть наша реальная инфляция примерно в горизонте 10-15%. Вычитайте это из своих доходов и вот вам ответ на вопрос почему падают доходы населения при росте зарплат!

⚠️ Кстати соотношение 1:5 статистической инфляции и реальной срабатывает в России уже довольно давно. Так что отвечаю заодно на часто встречаемый ко мне вопрос: что я думаю про инфляцию? Это и думаю. Статистическая - красивая и правильная, а я живу с дефлятором. Неплохо срабатывает!.. 👍🏻

{kind=link}

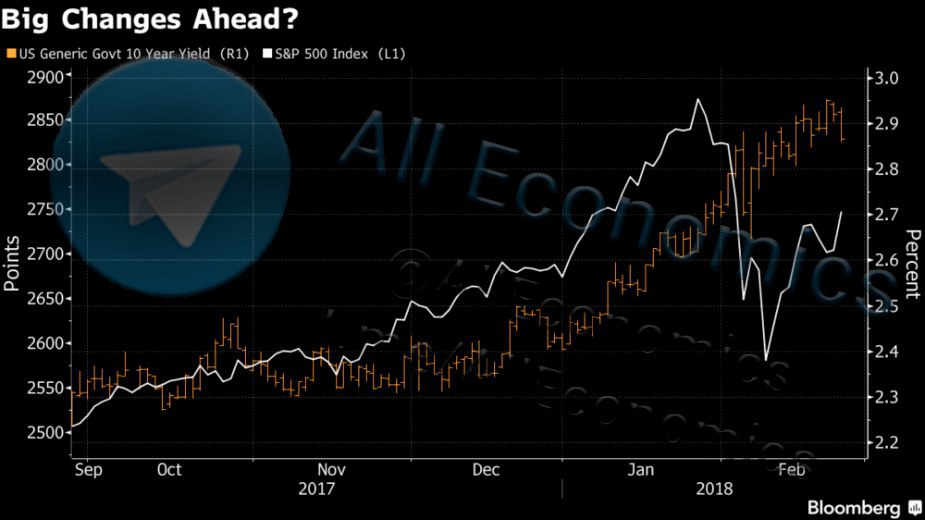

Очень интересную мысль от специалистов Goldman Sachs публикует Bloomberg. ⚠️

В стандартном прогнозе от Goldman американские трежерис должны вырасти к концу 2018 г. до доходности в 3,25%. Однако если провести стресс-тест и предположить, что доходность достигнет 4,5%, то тогда американский рынок акций к тому же сроку просядет примерно на 20-25%. ‼️

Для стресс-теста очень правдивое предположение, но такой сценарий мало, кто сейчас рассматривает. На данный момент по крайней мере. Все ждут МАКСИМАЛЬНЫЙ рост доходности до 3,5%-3,75%, но чёрный лебедь на то и чёрный лебедь, что предсказать его никто не может... ☝🏻

В стандартном прогнозе от Goldman американские трежерис должны вырасти к концу 2018 г. до доходности в 3,25%. Однако если провести стресс-тест и предположить, что доходность достигнет 4,5%, то тогда американский рынок акций к тому же сроку просядет примерно на 20-25%. ‼️

Для стресс-теста очень правдивое предположение, но такой сценарий мало, кто сейчас рассматривает. На данный момент по крайней мере. Все ждут МАКСИМАЛЬНЫЙ рост доходности до 3,5%-3,75%, но чёрный лебедь на то и чёрный лебедь, что предсказать его никто не может... ☝🏻

{kind=link}

Поскольку основной моей "страстью", "любовью" и сферой интересов являются личные финансы, а не экономика в целом (несмотря на название канала), то никак не смог пройти мимо рейтинга 10 старейших коммерческих банков в РФ. 🇷🇺

Ну то прежде всего обращает внимание в смысле личных финансов? То, что крупных банков там нет и что все банки региональные, довольно небольшие. ❗️ Вы часто на них обращали своё внимание? ❓

И моё отдельное поздравление жителям Санкт-Петербурга и Владивостока. 👏🏻 3 из 10 банков "живут" в Северной столице, а ещё 2 - на самом востоке нашей страны. А в сумме это уже половина рейтинга!..

Получается, что чем меньше банк и чем дальше он от столицы - тем спокойнее в финансовом смысле для денег в банках?.. ⁉️

Ну то прежде всего обращает внимание в смысле личных финансов? То, что крупных банков там нет и что все банки региональные, довольно небольшие. ❗️ Вы часто на них обращали своё внимание? ❓

И моё отдельное поздравление жителям Санкт-Петербурга и Владивостока. 👏🏻 3 из 10 банков "живут" в Северной столице, а ещё 2 - на самом востоке нашей страны. А в сумме это уже половина рейтинга!..

Получается, что чем меньше банк и чем дальше он от столицы - тем спокойнее в финансовом смысле для денег в банках?.. ⁉️

finparty.ru

Спасибо, что живые: 10 старейших коммерческих банков РФ

Ни одно из этих финансовых учреждений не входит в число крупнейших. Тем не менее они пережили криминальные разборки 90-х, несколько финансовых кризисов и чистку рядов в отрасли. Тише едешь — дальше будешь. Не о них ли эта поговорка?

Меня всё также часто спрашивают про Магнит. После ухода г-на Галицкого ритейлер то в лидерах роста по итогам дня на Мосбирже, то в лидерах падения, а новый менеджмент активно скупает акции своей компании. Так что же ждать дальше? 🤔

Про сам ритейлер моя позиция не изменилась, её можно прочесть в этом сообщении. Отличная спекулятивная идея на малом горизонте (лидерство в падении и росте как раз это и доказывает), а инвестиционно интересно на горизонте от 2 лет. ⚠️ Но в голове вертится ещё одна мысль, не хотел про неё писать, но она получает всё больше и больше подкрепления - рискну её изложить...

На этой неделе вышла одна интересная новость, но не про Магнит, а про прямого конкурента - про сеть Лента. Суть новости в том, что Ленте не удалось продать свои земельные участки с первого раза. На апрель 2018 г. назначены повторные торги и чтобы землю продать на некоторые участки дисконт выставлен до 52%. 🔻 Лента, конечно, говорит, что всё хорошо и просто изначально стоимость была завышена - вот мы её сейчас и снижаем.

Причём здесь Магнит? ❓ А история простая. Давайте попунктно:

🔹 если активы продаются - значит у компании финансовые проблемы в той или иной степени; 📉

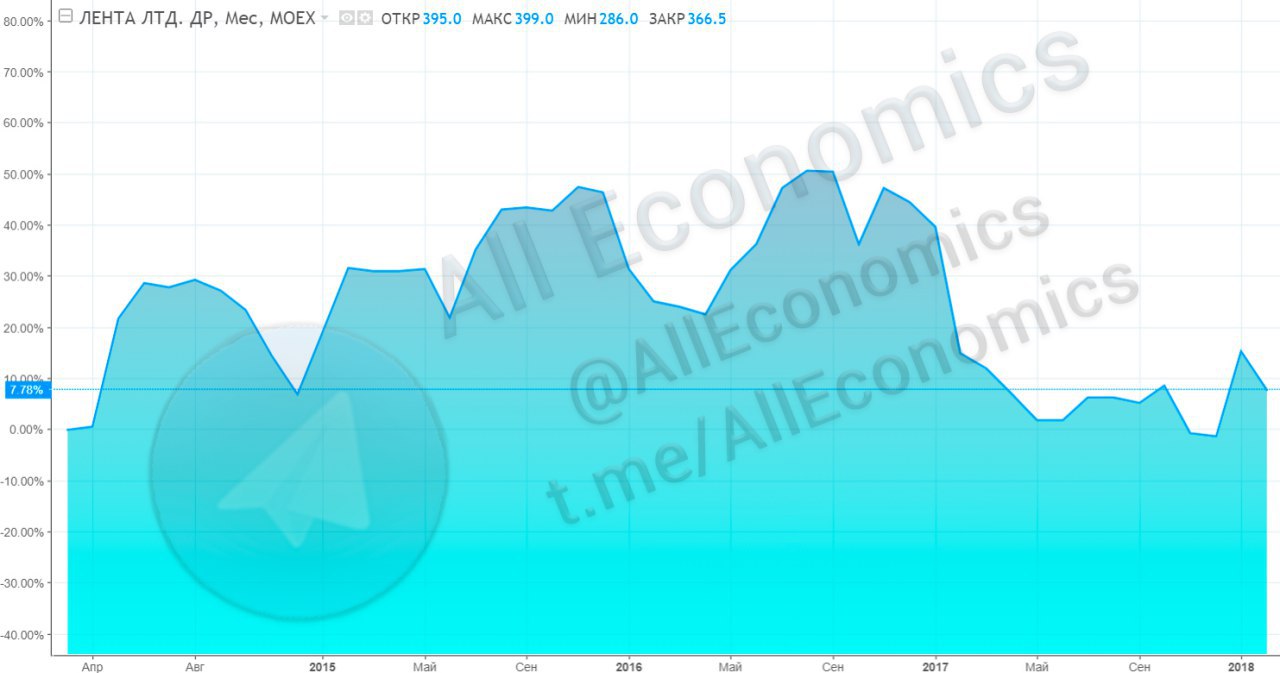

🔹 как следствие компания дешевеет (см. график стоимости акций Ленты). За всё время (с 06 марта 2014 г.) доходность для акционеров составила 7,78% или 1,97% годовых В РУБЛЯХ. При этом в самые "жирные" годы можно было выйти и с доходностью повыше, конечно; ❗️

🔹 одним из акционеров Ленты является ВТБ Капитал, который недавно купил Магнит; ‼️

🔹 ВТБ уже заявлял, что будет "сливать и поглощать" к Магниту розничные сети. ☝🏻

А теперь простой вопрос. Учитывая всё выше сказанное, результаты работы Ленты, что ВТБ уже знакомо и с менеджментом, и с акционерами Ленты (будет легко договориться) - как вы думаете, какая сеть может одной из первых "слиться" с Магнитом? ❓ Произойдёт ли это вообще? ❓❓Кстати, слияние положительно скажется на стоимости как Магнита, так и Ленты. Потому сомневаюсь, что нынешние инвесторы этих компаний будут очень сильно против. ❗️

А на это нужно года два, так что инвестиционный горизонт оставляю, а будет ли присоединена Лента в реальности? Скоро увидим, у меня эта мысль уже давно не выходит из головы...

Про сам ритейлер моя позиция не изменилась, её можно прочесть в этом сообщении. Отличная спекулятивная идея на малом горизонте (лидерство в падении и росте как раз это и доказывает), а инвестиционно интересно на горизонте от 2 лет. ⚠️ Но в голове вертится ещё одна мысль, не хотел про неё писать, но она получает всё больше и больше подкрепления - рискну её изложить...

На этой неделе вышла одна интересная новость, но не про Магнит, а про прямого конкурента - про сеть Лента. Суть новости в том, что Ленте не удалось продать свои земельные участки с первого раза. На апрель 2018 г. назначены повторные торги и чтобы землю продать на некоторые участки дисконт выставлен до 52%. 🔻 Лента, конечно, говорит, что всё хорошо и просто изначально стоимость была завышена - вот мы её сейчас и снижаем.

Причём здесь Магнит? ❓ А история простая. Давайте попунктно:

🔹 если активы продаются - значит у компании финансовые проблемы в той или иной степени; 📉

🔹 как следствие компания дешевеет (см. график стоимости акций Ленты). За всё время (с 06 марта 2014 г.) доходность для акционеров составила 7,78% или 1,97% годовых В РУБЛЯХ. При этом в самые "жирные" годы можно было выйти и с доходностью повыше, конечно; ❗️

🔹 одним из акционеров Ленты является ВТБ Капитал, который недавно купил Магнит; ‼️

🔹 ВТБ уже заявлял, что будет "сливать и поглощать" к Магниту розничные сети. ☝🏻

А теперь простой вопрос. Учитывая всё выше сказанное, результаты работы Ленты, что ВТБ уже знакомо и с менеджментом, и с акционерами Ленты (будет легко договориться) - как вы думаете, какая сеть может одной из первых "слиться" с Магнитом? ❓ Произойдёт ли это вообще? ❓❓Кстати, слияние положительно скажется на стоимости как Магнита, так и Ленты. Потому сомневаюсь, что нынешние инвесторы этих компаний будут очень сильно против. ❗️

А на это нужно года два, так что инвестиционный горизонт оставляю, а будет ли присоединена Лента в реальности? Скоро увидим, у меня эта мысль уже давно не выходит из головы...

{kind=link}