В руки попалось интересное исследование от Ernst&Young на тему развития финтеха в России. 🖥 То есть где именно в финансах (в каких именно направлениях бизнеса) технологии будут развиваться наиболее быстро в ближайшие годы? Исследование интересно тем, что показывает куда стоит вкладывать свои деньги, чтобы заработать на этом росте. ☝🏻

🔜 О самом исследовании расскажу уже на следующей неделе, а сегодня небольшая "затравка" - интересные новшества в России по переводу денег с помощью электронной почты. 📧

На этой неделе Почта@Mail.Ru запустила денежные переводы на ЛЮБОЙ электронный адрес. ❗️ Подобный проект уже был реализован Яндекс.Деньгами (дочерняя структура Сбербанка), но там двум сторонам перевода нужно было обязательно иметь аккаунт в Яндекс.Почте.

Схема работает крайне просто! Вы создаёте на Почте@Mail.Ru письмо любому адресату, нажимаете кнопку "Отправить деньги", вводите номер карты для списания и сумму, а затем подтверждаете перевод SMS-кодом. Всё! 👍🏻

Чтобы получить деньги, получателю достаточно указать номер карты для зачисления.

Если отправитель передумает - платёж можно отменить. Если получатель не примет перевод за 5 дней, то вся сумма вернётся на карту отправителю автоматически. Техническую сторону сервиса обеспечивают процессинг Mail.Ru Group и ВТБ.

Конечно не стоит забывать, что такие услуги пока что ещё платны и комиссия будет обязательно! 💰 При этом она окажется минимальной и сама Mail.Ru Group ничего не получает, кроме удобства пользователей (со слов самих сотрудников Mail.Ru Group) - только комиссии платёжных систем. Для VISA и "Мир" комиссия составляет 1% от перевода (мин. 50 руб.). Для MasterCard и Maestro комиссия составляет 0,6% от перевода плюс 20 руб.

⚠️ Есть ограничения и по суммам перевода. В одно письмо можно «вложить» от 100 до 75 000 руб. Кстати в Mail.Ru Group говорят, что ограничения связаны только с безопасностью. Так что чисто теоретически сумма может быть неограниченной.

Финтех развивается очень сильно и становится интересной отраслью для инвестиций. Обязательно поговорим об этом на следующей неделе!

А я сам, читая такие новости, начинаю задумываться о "вечном" и "тленности бытия", когда вспоминаю 90-ые и свой первый мобильный телефон, который даже не умел отправлять SMS... 🤔🤦🏻♂️

🔜 О самом исследовании расскажу уже на следующей неделе, а сегодня небольшая "затравка" - интересные новшества в России по переводу денег с помощью электронной почты. 📧

На этой неделе Почта@Mail.Ru запустила денежные переводы на ЛЮБОЙ электронный адрес. ❗️ Подобный проект уже был реализован Яндекс.Деньгами (дочерняя структура Сбербанка), но там двум сторонам перевода нужно было обязательно иметь аккаунт в Яндекс.Почте.

Схема работает крайне просто! Вы создаёте на Почте@Mail.Ru письмо любому адресату, нажимаете кнопку "Отправить деньги", вводите номер карты для списания и сумму, а затем подтверждаете перевод SMS-кодом. Всё! 👍🏻

Чтобы получить деньги, получателю достаточно указать номер карты для зачисления.

Если отправитель передумает - платёж можно отменить. Если получатель не примет перевод за 5 дней, то вся сумма вернётся на карту отправителю автоматически. Техническую сторону сервиса обеспечивают процессинг Mail.Ru Group и ВТБ.

Конечно не стоит забывать, что такие услуги пока что ещё платны и комиссия будет обязательно! 💰 При этом она окажется минимальной и сама Mail.Ru Group ничего не получает, кроме удобства пользователей (со слов самих сотрудников Mail.Ru Group) - только комиссии платёжных систем. Для VISA и "Мир" комиссия составляет 1% от перевода (мин. 50 руб.). Для MasterCard и Maestro комиссия составляет 0,6% от перевода плюс 20 руб.

⚠️ Есть ограничения и по суммам перевода. В одно письмо можно «вложить» от 100 до 75 000 руб. Кстати в Mail.Ru Group говорят, что ограничения связаны только с безопасностью. Так что чисто теоретически сумма может быть неограниченной.

Финтех развивается очень сильно и становится интересной отраслью для инвестиций. Обязательно поговорим об этом на следующей неделе!

А я сам, читая такие новости, начинаю задумываться о "вечном" и "тленности бытия", когда вспоминаю 90-ые и свой первый мобильный телефон, который даже не умел отправлять SMS... 🤔🤦🏻♂️

vk.company

VK / Почта Mail.Ru запустила денежные переводы на любой электронный адрес

Пользователи веб- и мобильной версий Почты Mail.Ru теперь могут отправлять денежные переводы пользователям по любому адресу электронной почты.

Продолжим пятничную традицию и перед грядущими выходными посмеёмся со смыслом. ☝🏻 Рубрика "Хочешь - смейся, хочешь - плачь".

Я вообще не люблю комментировать политику - я экономист и занимаюсь экономикой. Есть хорошая фраза: "Там, где начинается политика, всегда заканчивается экономика". ✊🏻 Однако не делать "поправку на политический ветер" просто невозможно. Как тогда планировать финансы на будущее? 🤷🏻♂️

Скоро у нас выборы, я часто вижу и слышу претензии к действующему Президенту РФ о том, что он уже очень давно у власти. Даже какие-то сравнения в соц. сетях были...

В руки попалась интересная статистика - 10 мировых лидеров, которые дольше всего были у власти (с конкретными сроками их нахождения у власти). Фиделя очень сложно переплюнуть! ❌ 😄

Статистика - вещь упорная. Так что хотите - смейтесь, хотите - плачьте, но факт в том, что нынешнему руководству до этого списка ещё очень далеко. 😉

А я хочу и желаю всем вам отличных наступающих выходных!.. 🤝

Я вообще не люблю комментировать политику - я экономист и занимаюсь экономикой. Есть хорошая фраза: "Там, где начинается политика, всегда заканчивается экономика". ✊🏻 Однако не делать "поправку на политический ветер" просто невозможно. Как тогда планировать финансы на будущее? 🤷🏻♂️

Скоро у нас выборы, я часто вижу и слышу претензии к действующему Президенту РФ о том, что он уже очень давно у власти. Даже какие-то сравнения в соц. сетях были...

В руки попалась интересная статистика - 10 мировых лидеров, которые дольше всего были у власти (с конкретными сроками их нахождения у власти). Фиделя очень сложно переплюнуть! ❌ 😄

Статистика - вещь упорная. Так что хотите - смейтесь, хотите - плачьте, но факт в том, что нынешнему руководству до этого списка ещё очень далеко. 😉

А я хочу и желаю всем вам отличных наступающих выходных!.. 🤝

{kind=link}

Как всегда не хотел вмешиваться в политику, но запросы от СМИ и читателей этого канала (спасибо, что не брезгуете разделом "Информация о канале") не дают покоя. Послание Президента к Федеральному собранию, моё отношение к нему, что будет дальше? 🤔

Чтобы ответить на все эти вопросы необходимо исходить из 2 вещей:

1. Я экономист. И потому в послании меня прежде всего интересовала экономика. Не политика, не военное дело, не здравоохранение, экология - экономика! ❗️

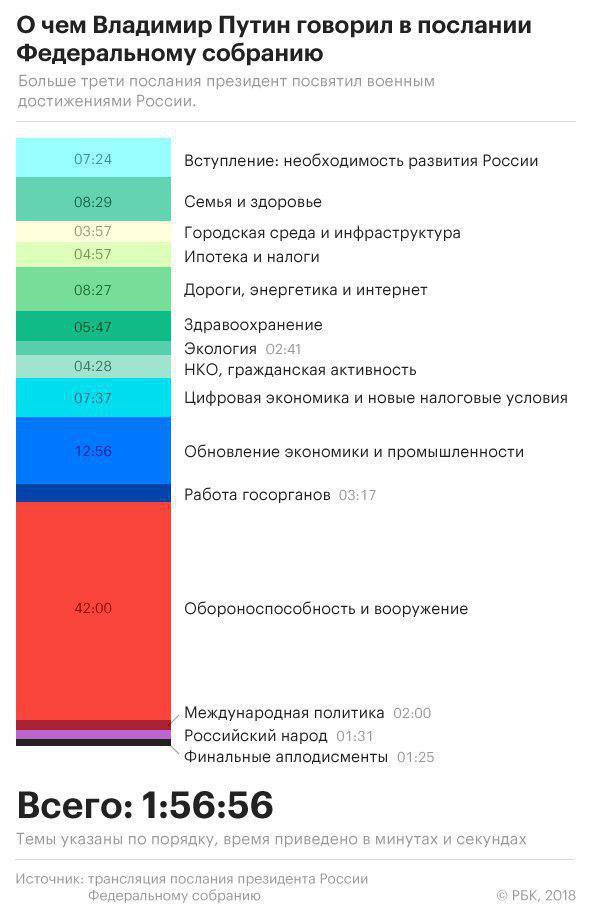

2. Сама структура выступления президента. Здесь спасибо коллегам из РБК. Нарисовали отличную инфографику (см. ниже). ⬇️

Нехитрыми математическими подсчётами можно догадаться, что экономика была вовсе не главным в послании. Почти половину заняло военное дело. ⚔️ Потому изначально я не могу сказать, что экономически это было очень сильным выступлением и крайне интересным для меня. Это во-первых.

Во-вторых, сама структура выступления имеет две экономические крайности. ↕️ С одной стороны мы будем развивать экологию, здравоохранение, строить жильё, дороги и тд. С другой стороны - формировать оборонку, делать новое вооружение, развивать свои войска.

Обе цели крайне достойные, я полностью за них. ❗️ Но беда в том, что обе цели финансируются из одного бюджета - федерального. А потянет ли он такие двойные расходы? Есть ли у нас такой большой источник доходов? Или это будет новое реформирование пенсионной и налоговых систем? ❓

В-третьих, как вы думаете, инвесторы в нашу экономику хотят слышать про экономическое развитие или про военное? ⁉️ Что в крайнем случае мы и повоевать легко готовы. Думаю, что ответ очевиден - инвесторам важна стабильность, а не война. Потому инвестиционно данная речь скорее умеренно негативна и точно не поддержит наш рынок, валюту и экономику. ⏺

Опять же - инвестиционные деньги массово не пойдут. Чтобы исполнить все цели послания - нужно искать другие источники дохода. Какие? 🤷🏻♂️

Макроэкономически, как вы видите, послание оставляет очень неоднозначное послевкусие.

🔜 Однако есть кое-какие интересные детали для личных финансов, однако об этом в следующем сообщении...

Чтобы ответить на все эти вопросы необходимо исходить из 2 вещей:

1. Я экономист. И потому в послании меня прежде всего интересовала экономика. Не политика, не военное дело, не здравоохранение, экология - экономика! ❗️

2. Сама структура выступления президента. Здесь спасибо коллегам из РБК. Нарисовали отличную инфографику (см. ниже). ⬇️

Нехитрыми математическими подсчётами можно догадаться, что экономика была вовсе не главным в послании. Почти половину заняло военное дело. ⚔️ Потому изначально я не могу сказать, что экономически это было очень сильным выступлением и крайне интересным для меня. Это во-первых.

Во-вторых, сама структура выступления имеет две экономические крайности. ↕️ С одной стороны мы будем развивать экологию, здравоохранение, строить жильё, дороги и тд. С другой стороны - формировать оборонку, делать новое вооружение, развивать свои войска.

Обе цели крайне достойные, я полностью за них. ❗️ Но беда в том, что обе цели финансируются из одного бюджета - федерального. А потянет ли он такие двойные расходы? Есть ли у нас такой большой источник доходов? Или это будет новое реформирование пенсионной и налоговых систем? ❓

В-третьих, как вы думаете, инвесторы в нашу экономику хотят слышать про экономическое развитие или про военное? ⁉️ Что в крайнем случае мы и повоевать легко готовы. Думаю, что ответ очевиден - инвесторам важна стабильность, а не война. Потому инвестиционно данная речь скорее умеренно негативна и точно не поддержит наш рынок, валюту и экономику. ⏺

Опять же - инвестиционные деньги массово не пойдут. Чтобы исполнить все цели послания - нужно искать другие источники дохода. Какие? 🤷🏻♂️

Макроэкономически, как вы видите, послание оставляет очень неоднозначное послевкусие.

🔜 Однако есть кое-какие интересные детали для личных финансов, однако об этом в следующем сообщении...

{kind=link}

Как я уже писал утром - макроэкономически послание очень неоднозначное. Но "своя рубашка ближе к телу" и, наверное, самым интересным является всё же то, как данное послание может отразиться на личных финансах. ☝🏻

Ну прежде всего про низкую инфляцию, снижение основной банковской ставки и понижение процента по ипотеке. 📉 Сам Президент всего лишь констатировал факт, который все знают: статистическая инфляция пока что не дотягивает и до 3%, а это прямой сигнал ЦБ к уменьшению основной банковской ставки. Все этого ждут и мало, кто сомневается в таком развитии событий. ❗️

Много интереснее реакция глав крупнейших банков (без имён!) после выступления Президента. Все они уже заявили, что за пару ближайших лет ипотека будет доступна максимум под 6-7%. ‼️ И это, конечно, хорошая новость для тех, кто собирается покупать жильё. Сам рынок недвижимости не на максимумах (мягко говоря, об этом я уже писал), подешевевшая ипотека... Есть повод задуматься! 🤔

Однако в послании есть и отрицательная сторона, про налоги. 😔 Снова было сказано, что необходимо выстроить нашу налоговую систему. Это мы уже слышали в 2016 г. и с тех пор мало, что изменилось. В Правительстве РФ нет единой позиции на этот счёт.

С одной стороны - надо понизить налоговую нагрузку, чтобы стимулировать развитие экономики. 👍🏻 С другой стороны, выполнение всех поручений требует денег, а налоговые поступления в бюджет - самые простые, логичные и понятные. 👎🏻

Учитывая, что у нас проблемы с источниками поступления денег в бюджет я думаю, что налоговая нагрузка всё же будет увеличиваться. 🔺 Мы будем платить больше! И выступая перед людьми во многих городах России я неоднократно об этом говорил. Это виднеется издали уже и сейчас - редкая неделя проходит без звонка от какого-либо федерального СМИ с просьбой прокомментировать идею нового налога. 💰

Про пенсионную систему просто промолчу. Это большие деньги, интересные всем. Отличный источник финансирования бюджета. Потому мы так часто и реформируем эту отрасль. Думаю, что тут и так уже все и всё понимают... ⛔️

Просуммировав всё то, о чём написал выше, мне в голову упорно лезет мысль о том, что планирование собственного бюджета, наличие СОБСТВЕННОГО финансового плана становится как никогда актуальным. ‼️ Государство не сможет спасти всех в экономическом смысле. Да это и вообще не обязанность государства, как бы жестоко это не звучало.

А потому если вы думаете об ипотеке, стараетесь увеличить свой доход, вспомнили про пенсию, хотите финансового развития - думайте о своих финансах самостоятельно, планируйте их, считайте! В условиях общей неопределённости всегда можно найти островки стабильности для себя лично, чего я всем и желаю. 🤝

Ну прежде всего про низкую инфляцию, снижение основной банковской ставки и понижение процента по ипотеке. 📉 Сам Президент всего лишь констатировал факт, который все знают: статистическая инфляция пока что не дотягивает и до 3%, а это прямой сигнал ЦБ к уменьшению основной банковской ставки. Все этого ждут и мало, кто сомневается в таком развитии событий. ❗️

Много интереснее реакция глав крупнейших банков (без имён!) после выступления Президента. Все они уже заявили, что за пару ближайших лет ипотека будет доступна максимум под 6-7%. ‼️ И это, конечно, хорошая новость для тех, кто собирается покупать жильё. Сам рынок недвижимости не на максимумах (мягко говоря, об этом я уже писал), подешевевшая ипотека... Есть повод задуматься! 🤔

Однако в послании есть и отрицательная сторона, про налоги. 😔 Снова было сказано, что необходимо выстроить нашу налоговую систему. Это мы уже слышали в 2016 г. и с тех пор мало, что изменилось. В Правительстве РФ нет единой позиции на этот счёт.

С одной стороны - надо понизить налоговую нагрузку, чтобы стимулировать развитие экономики. 👍🏻 С другой стороны, выполнение всех поручений требует денег, а налоговые поступления в бюджет - самые простые, логичные и понятные. 👎🏻

Учитывая, что у нас проблемы с источниками поступления денег в бюджет я думаю, что налоговая нагрузка всё же будет увеличиваться. 🔺 Мы будем платить больше! И выступая перед людьми во многих городах России я неоднократно об этом говорил. Это виднеется издали уже и сейчас - редкая неделя проходит без звонка от какого-либо федерального СМИ с просьбой прокомментировать идею нового налога. 💰

Про пенсионную систему просто промолчу. Это большие деньги, интересные всем. Отличный источник финансирования бюджета. Потому мы так часто и реформируем эту отрасль. Думаю, что тут и так уже все и всё понимают... ⛔️

Просуммировав всё то, о чём написал выше, мне в голову упорно лезет мысль о том, что планирование собственного бюджета, наличие СОБСТВЕННОГО финансового плана становится как никогда актуальным. ‼️ Государство не сможет спасти всех в экономическом смысле. Да это и вообще не обязанность государства, как бы жестоко это не звучало.

А потому если вы думаете об ипотеке, стараетесь увеличить свой доход, вспомнили про пенсию, хотите финансового развития - думайте о своих финансах самостоятельно, планируйте их, считайте! В условиях общей неопределённости всегда можно найти островки стабильности для себя лично, чего я всем и желаю. 🤝

И заканчивая околополитические темы...

Чем больше вчитываюсь в текст послания Президента РФ Федеральному собранию, тем больше понимаю, что это послание было совсем не Федеральному собранию, и даже несовсем жителям, а скорее куда-то вне нашей страны. Больше всего речь шла об обороне, о новых разработках вооружений. Однако кто в том зале не знал о них? Давайте честно - большинство имеют доступ к государственной тайне и хотя бы издали понимали, что такие разработки есть. И эти огромные экраны, впервые за долгое время посланий. Они показывали презентацию для того, чтобы её было видно, наверное, не только в России.

Но из любой речи Президента всегда можно сделать вывод и про экономику. ⚠️ Лично меня больше всего заинтересовала вот эта фраза: "Россия должна не только прочно закрепиться в пятерке крупнейших экономик мира, но и к середине следующего десятилетия увеличить ВВП на душу населения в полтора раза. Это очень сложная задача."

Действительно задача очень сложная! ‼️ Потому что ВВП мира развивается быстрее нас (более, чем в 2 раза, см. график) и одним оборонным комплексом, новыми ракетами здесь не помочь. Нам нужно найти новые точки роста экономики. Пока что этот поиск нельзя назвать провальным, но и успешным - тоже.

Сразу отвечу ещё на один вопрос, который мне часто задают, про выборы: как я оцениваю кандидатов? ❓ Если честно, то пока никак. Я экономист и мне важна экономическая составляющая жизни. Я пока что не видел, не читал экономические программы кандидатов (собираюсь посвятить этому свой день тишины), а потому и оценить никак не могу. Всё то, что мы видим на экранах ТВ, газет, из динамиков радио - интересные и достойные ЛОЗУНГИ. Но никак не конкретные программы экономического развития. ☝🏻

Я тоже хочу победить бедность, всем дать жильё и обеспечить достойный уровень дохода. Однако чёткой программы для всех, увы, не имею, потому помогаю только каким-то отдельным людям, по отдельным программам, с которыми встречаюсь лично.

А выборы Президента - это выборы нашей общей программы на ближайшие годы. Вот её и надо изучить перед тем, как выбирать. ☝🏻 И доверяться не лозунгам, а конкретным программам. Чего и вам желаю!

Сделайте осознанный выбор тогда, когда придёт время. Пусть в вашей битве "телевизора и холодильника" победит действительно достойный!.. 👍🏻

Чем больше вчитываюсь в текст послания Президента РФ Федеральному собранию, тем больше понимаю, что это послание было совсем не Федеральному собранию, и даже несовсем жителям, а скорее куда-то вне нашей страны. Больше всего речь шла об обороне, о новых разработках вооружений. Однако кто в том зале не знал о них? Давайте честно - большинство имеют доступ к государственной тайне и хотя бы издали понимали, что такие разработки есть. И эти огромные экраны, впервые за долгое время посланий. Они показывали презентацию для того, чтобы её было видно, наверное, не только в России.

Но из любой речи Президента всегда можно сделать вывод и про экономику. ⚠️ Лично меня больше всего заинтересовала вот эта фраза: "Россия должна не только прочно закрепиться в пятерке крупнейших экономик мира, но и к середине следующего десятилетия увеличить ВВП на душу населения в полтора раза. Это очень сложная задача."

Действительно задача очень сложная! ‼️ Потому что ВВП мира развивается быстрее нас (более, чем в 2 раза, см. график) и одним оборонным комплексом, новыми ракетами здесь не помочь. Нам нужно найти новые точки роста экономики. Пока что этот поиск нельзя назвать провальным, но и успешным - тоже.

Сразу отвечу ещё на один вопрос, который мне часто задают, про выборы: как я оцениваю кандидатов? ❓ Если честно, то пока никак. Я экономист и мне важна экономическая составляющая жизни. Я пока что не видел, не читал экономические программы кандидатов (собираюсь посвятить этому свой день тишины), а потому и оценить никак не могу. Всё то, что мы видим на экранах ТВ, газет, из динамиков радио - интересные и достойные ЛОЗУНГИ. Но никак не конкретные программы экономического развития. ☝🏻

Я тоже хочу победить бедность, всем дать жильё и обеспечить достойный уровень дохода. Однако чёткой программы для всех, увы, не имею, потому помогаю только каким-то отдельным людям, по отдельным программам, с которыми встречаюсь лично.

А выборы Президента - это выборы нашей общей программы на ближайшие годы. Вот её и надо изучить перед тем, как выбирать. ☝🏻 И доверяться не лозунгам, а конкретным программам. Чего и вам желаю!

Сделайте осознанный выбор тогда, когда придёт время. Пусть в вашей битве "телевизора и холодильника" победит действительно достойный!.. 👍🏻

{kind=link}

Совсем недавно я писал о том, что кредиты в нашей стране растут со скоростью 60% год к году. Вышли уточняющие данные по этим цифрам и они откровенно пугают! 😱

По данным того же самого Национального Бюро Кредитных Историй (НБКИ) больше всего в прошлом году занимали люди в возрасте моложе 25 лет и старше 65 лет. ‼️ К новости также идёт пояснение, что это отличная новость, потому что пенсионеры - отличные заёмщики, имеющие стабильный доход в виде пенсии. А молодёжь - это резерв для роста кредитования в будущем, что банки так просто воспитывают себе потенциальных клиентов.

На мой взгляд странная позиция. Ведь не стоит забывать, что пенсионеры - это самая социально незащищённая группа населения. ❗️ Да, действительно, взрослые люди более финансово дисциплинированы, но и более отрицательно относятся к кредитам. Взять кредит для них - каторга и значит это действительно очень большая нужда!

Молодёжь действительно будущее всех видов бизнеса, это подрастающие потребители всех видов услуг. Однако вспомните себя, когда вам ещё не было и 25 лет. Вам дают карту на которой деньги и которые можно тратить. Как там дела с вашей финансовой дисциплиной? Вы не будете эти деньги расходовать, чтобы покрасоваться перед товарищами, друзьями, а парни - перед девушками? ❓ Сомневаюсь...

Потому в моих глазах картина менее весёлая. Кредиты берут пенсионеры, потому что покупательская способность их денег падает быстрее всего. А молодёжь либо берёт карты и не понимает до конца, что делает в силу своего возраста, либо становится жертвой компаний вторичных продаж банков (когда ради выполнения планов такие карты открываются всем, кто заходит в офис банка). А это всё не способствует здоровью рынка кредитования, ведь все остальные группы заёмщиков либо практически не растут, либо наоборот усиленно избавляются от ранее взятых кредитов (см. таблицу). ❗️❌⛔️

Заботьтесь о своих детях и родителях! Хотя бы в финансовом смысле, потому что экономика беспощадна даже здесь...

По данным того же самого Национального Бюро Кредитных Историй (НБКИ) больше всего в прошлом году занимали люди в возрасте моложе 25 лет и старше 65 лет. ‼️ К новости также идёт пояснение, что это отличная новость, потому что пенсионеры - отличные заёмщики, имеющие стабильный доход в виде пенсии. А молодёжь - это резерв для роста кредитования в будущем, что банки так просто воспитывают себе потенциальных клиентов.

На мой взгляд странная позиция. Ведь не стоит забывать, что пенсионеры - это самая социально незащищённая группа населения. ❗️ Да, действительно, взрослые люди более финансово дисциплинированы, но и более отрицательно относятся к кредитам. Взять кредит для них - каторга и значит это действительно очень большая нужда!

Молодёжь действительно будущее всех видов бизнеса, это подрастающие потребители всех видов услуг. Однако вспомните себя, когда вам ещё не было и 25 лет. Вам дают карту на которой деньги и которые можно тратить. Как там дела с вашей финансовой дисциплиной? Вы не будете эти деньги расходовать, чтобы покрасоваться перед товарищами, друзьями, а парни - перед девушками? ❓ Сомневаюсь...

Потому в моих глазах картина менее весёлая. Кредиты берут пенсионеры, потому что покупательская способность их денег падает быстрее всего. А молодёжь либо берёт карты и не понимает до конца, что делает в силу своего возраста, либо становится жертвой компаний вторичных продаж банков (когда ради выполнения планов такие карты открываются всем, кто заходит в офис банка). А это всё не способствует здоровью рынка кредитования, ведь все остальные группы заёмщиков либо практически не растут, либо наоборот усиленно избавляются от ранее взятых кредитов (см. таблицу). ❗️❌⛔️

Заботьтесь о своих детях и родителях! Хотя бы в финансовом смысле, потому что экономика беспощадна даже здесь...

{kind=link}

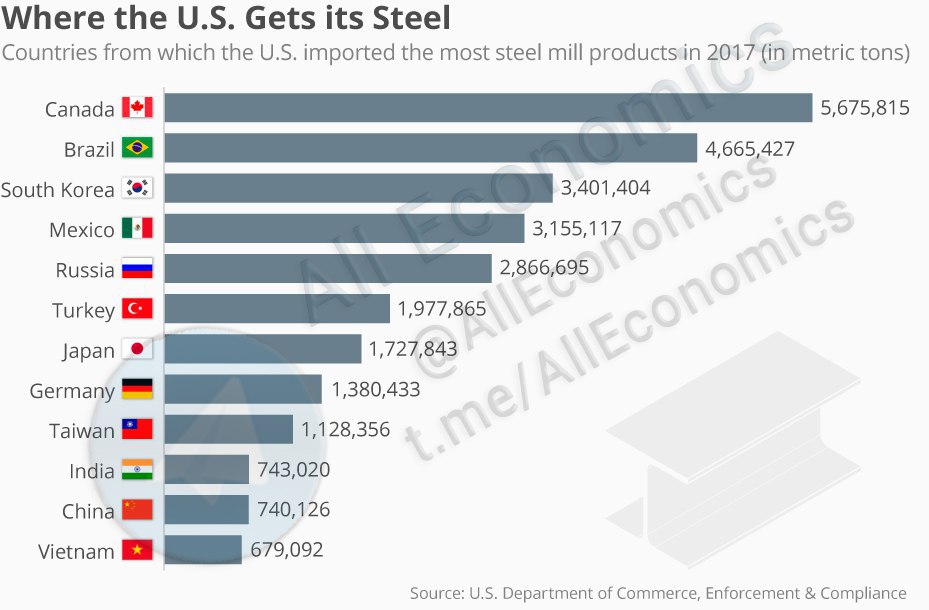

Президент США Дональд Трамп 🇺🇸 объявил на прошлой неделе, что собирается вводить заградительные пошлины на сталь (в размере 25%) и алюминий (10%). ⛔️ В общем это укладывается в политику протекционизма Президента США. Такими большими ввозными тарифами он как бы заставляет покупать сталь и алюминий внутри страны, ведь покупать металлы на внешних рынка на 25% и 10% дороже просто нерационально!

Все мировые СМИ уже растащили эту новость с пометкой: "Торговая война с Китаем". Однако я всё также советую не верить СМИ слепо и сначала разобраться в ситуации. ☝🏻

На рисунке внизу - крупнейшие импортёры стали в США. На первом месте стоит вовсе не Китай (он на 11 месте, кстати), а Канада. Партнёр и ближайший друг США в прямом и переносном смысле.

Потому сразу возникают вопросы:

🔸 а действительно ли это война с Китаем или всё же попытка поднять свою собственную экономику? Жёсткая попытка, но всё же.

🔸 Будут ли введены эти пошлины, ведь по сути они против ближайших друзей?

🔸 Или они будут введены выборочно, только против некоторых стран? Тогда это точно экономическая война, но пока что говорить об этом рано, таких заявлений ещё никто не делал.

🔸 Или всё же такие барьеры не будут введены вообще?

🔸 И главный вопрос: а сможет ли Америка сама себя прокормить (в смысле металлов)?

Обратите внимание на 5-ое место, там находится Россия. 🇷🇺 Вот для нас эта новость точно не сулит ничего хорошего. 😕 На вышедших новостях акции сталелитейных компаний РФ упали на прошлой неделе. Даже если пошлины будут "выборочные", а не "всеобщие", то мы наверняка в них попадём. А это значит потеря рынка первой экономики мира - существенная утрата. ❗️ Даже если она окажется временная и её вскоре отменят - всё равно нужно будет искать новых потребителей наших товаров, а это всегда небыстрый процесс.

Все мировые СМИ уже растащили эту новость с пометкой: "Торговая война с Китаем". Однако я всё также советую не верить СМИ слепо и сначала разобраться в ситуации. ☝🏻

На рисунке внизу - крупнейшие импортёры стали в США. На первом месте стоит вовсе не Китай (он на 11 месте, кстати), а Канада. Партнёр и ближайший друг США в прямом и переносном смысле.

Потому сразу возникают вопросы:

🔸 а действительно ли это война с Китаем или всё же попытка поднять свою собственную экономику? Жёсткая попытка, но всё же.

🔸 Будут ли введены эти пошлины, ведь по сути они против ближайших друзей?

🔸 Или они будут введены выборочно, только против некоторых стран? Тогда это точно экономическая война, но пока что говорить об этом рано, таких заявлений ещё никто не делал.

🔸 Или всё же такие барьеры не будут введены вообще?

🔸 И главный вопрос: а сможет ли Америка сама себя прокормить (в смысле металлов)?

Обратите внимание на 5-ое место, там находится Россия. 🇷🇺 Вот для нас эта новость точно не сулит ничего хорошего. 😕 На вышедших новостях акции сталелитейных компаний РФ упали на прошлой неделе. Даже если пошлины будут "выборочные", а не "всеобщие", то мы наверняка в них попадём. А это значит потеря рынка первой экономики мира - существенная утрата. ❗️ Даже если она окажется временная и её вскоре отменят - всё равно нужно будет искать новых потребителей наших товаров, а это всегда небыстрый процесс.

{kind=link}

Исследовательский холдинг РОМИР опубликовал данные по индексу свободных денег у населения РФ. 💰

Если объяснить совсем просто, то индекс свободных денег - это доходы минус расходы домохозяйств на территории РФ. Как видно из графика - само значение данного показателя уверенно растёт. 📈 То есть либо растут доходы домохозяйств, либо падают расходы (я больше уверен во втором утверждении, потому что потребление в нашей стране растёт не самыми высокими темпами). Однако уточнения причин роста нет, так что здесь мы можем только догадываться. ☝🏻

Однако есть сравнения данных денег по покупательской способности. РОМИР почему-то за эталон взял бутылку Coca-Cola и посчитал какое количество бутылок можно было купить в каждый отдельный год. ❓ Здесь картина менее радостная, но при этом вполне предсказуемая.

Покупательская способность данных денег также уверенно, как их количество, не растёт. ‼️ Хуже, чем в прошлом году, было только в 2009-2011 г.г., подкачал и 2016 г. Все остальные годы "жить было лучше, жить было веселее". 🎉

На самом деле данная статистика вызывает скорее смех, но точно сквозь слёзы. Ведь покупательская способность либо падает, либо находится в стагнации (не растёт) при факте роста самих свободных денег. ❗️

То есть если бы мы не потребляли меньше, не уменьшали свои расходы (я больше за этот вариант), то картина могла бы быть совсем печальной... 🔻🔻🔻

От себя добавлю, что тратить свободные деньги лучше на что-то более полезное, чем бутылки Coca-Cola 😉🤝

Если объяснить совсем просто, то индекс свободных денег - это доходы минус расходы домохозяйств на территории РФ. Как видно из графика - само значение данного показателя уверенно растёт. 📈 То есть либо растут доходы домохозяйств, либо падают расходы (я больше уверен во втором утверждении, потому что потребление в нашей стране растёт не самыми высокими темпами). Однако уточнения причин роста нет, так что здесь мы можем только догадываться. ☝🏻

Однако есть сравнения данных денег по покупательской способности. РОМИР почему-то за эталон взял бутылку Coca-Cola и посчитал какое количество бутылок можно было купить в каждый отдельный год. ❓ Здесь картина менее радостная, но при этом вполне предсказуемая.

Покупательская способность данных денег также уверенно, как их количество, не растёт. ‼️ Хуже, чем в прошлом году, было только в 2009-2011 г.г., подкачал и 2016 г. Все остальные годы "жить было лучше, жить было веселее". 🎉

На самом деле данная статистика вызывает скорее смех, но точно сквозь слёзы. Ведь покупательская способность либо падает, либо находится в стагнации (не растёт) при факте роста самих свободных денег. ❗️

То есть если бы мы не потребляли меньше, не уменьшали свои расходы (я больше за этот вариант), то картина могла бы быть совсем печальной... 🔻🔻🔻

От себя добавлю, что тратить свободные деньги лучше на что-то более полезное, чем бутылки Coca-Cola 😉🤝

{kind=link}

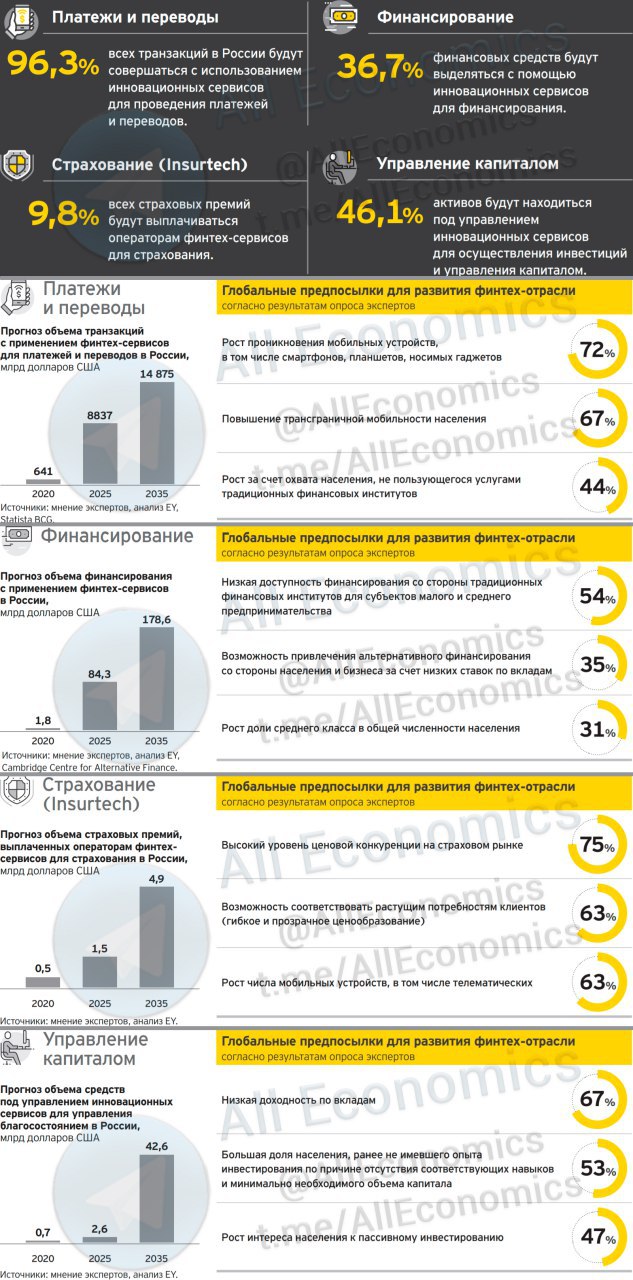

Как я и обещал ранее 👆🏻 - рассказываю об основных интересных направлениях российского финтеха сразу на трёх временных горизонтах: до 2020, 2025 и 2035 г.г. Данное исследование недавно представила компания Ernst&Young.

Самые перспективные направления в финансовом секторе с точки зрения технологий: 📈

🔸 Платежи и переводы (вспомните новость про Почта@Mail.Ru и безграничный перевод денег)

🔸 Финансирование (банки всё хуже выдают деньги. помогут новые IT-решения)

🔸 Страхование (так называемое "умное страхование", когда тарифы будут формироваться не по общей сетке, а индивидуально под вас на основе вашего образа жизни)

🔸 Управление капиталом (роботы доберутся и сюда. Они станут не только управлять вашими деньгами, но и давать советы как ими правильно распорядиться?)

Исследование очень большое, на 24 страницы. Я подготовил для вас сухую выжимку в виде инфографики (см. ниже). 👇🏻

В исследовании отдельно говорится, что развитие данных секторов возможно только при наличии человеческого капитала (квалифицированные кадры👨🏻💻), государственного регулирования (общих и понятных правил игры🏛) и финансирования (все новые технологии дорогостоящие💰).

Меня часто спрашивают в какие стартапы стоит вкладываться в инвестиционном смысле? 🤔 Пожалуйста, вот вам конкретный ответ, причём про российский рынок, а не иностранный. ❗️

Удачных всем инвестиций!

Самые перспективные направления в финансовом секторе с точки зрения технологий: 📈

🔸 Платежи и переводы (вспомните новость про Почта@Mail.Ru и безграничный перевод денег)

🔸 Финансирование (банки всё хуже выдают деньги. помогут новые IT-решения)

🔸 Страхование (так называемое "умное страхование", когда тарифы будут формироваться не по общей сетке, а индивидуально под вас на основе вашего образа жизни)

🔸 Управление капиталом (роботы доберутся и сюда. Они станут не только управлять вашими деньгами, но и давать советы как ими правильно распорядиться?)

Исследование очень большое, на 24 страницы. Я подготовил для вас сухую выжимку в виде инфографики (см. ниже). 👇🏻

В исследовании отдельно говорится, что развитие данных секторов возможно только при наличии человеческого капитала (квалифицированные кадры👨🏻💻), государственного регулирования (общих и понятных правил игры🏛) и финансирования (все новые технологии дорогостоящие💰).

Меня часто спрашивают в какие стартапы стоит вкладываться в инвестиционном смысле? 🤔 Пожалуйста, вот вам конкретный ответ, причём про российский рынок, а не иностранный. ❗️

Удачных всем инвестиций!

{kind=link}

Всё также очень часто слышу на своих выступлениях в самых разных регионах России, что экономика РФ отвязалась от цен на нефть и развивается уже самостоятельно, без зависимости от "чёрного золота". 🛢

Действительно, подвижки на этом пути есть, но сказать, что мы не зависим от цен на нефть - это более, чем просто "оптимистично". И спасибо коллегам из РБК за их материал и данную инфографику. 👇🏻

Наш бюджет на 30% всё также пополняется за счёт нефти. Оставлю это здесь, наверняка пригодится в будущих дискуссиях. Думаю, что и вам тоже хороший повод задуматься, особенно если вспомнить моё сообщение о потенциальной смене мирового лидера по добыче нефти...

Действительно, подвижки на этом пути есть, но сказать, что мы не зависим от цен на нефть - это более, чем просто "оптимистично". И спасибо коллегам из РБК за их материал и данную инфографику. 👇🏻

Наш бюджет на 30% всё также пополняется за счёт нефти. Оставлю это здесь, наверняка пригодится в будущих дискуссиях. Думаю, что и вам тоже хороший повод задуматься, особенно если вспомнить моё сообщение о потенциальной смене мирового лидера по добыче нефти...

{kind=link}

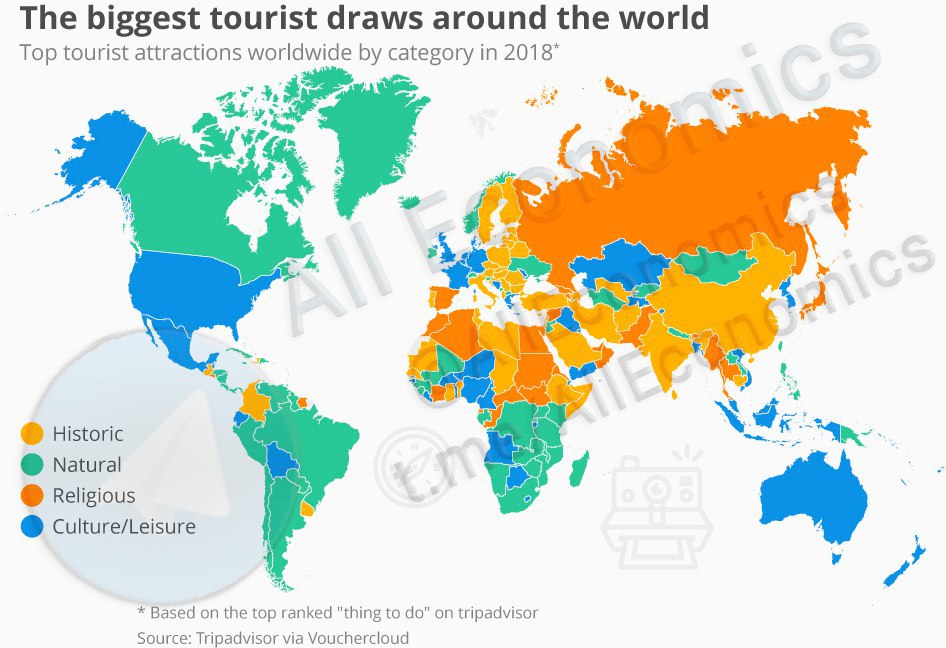

Впереди один из самых прекрасных праздников (на мой взгляд) и многие проводят его вдали от дома. Но не все! Потому обычная рубрика "Хочешь - смейся, хочешь - плачь".

Вышла интересная статистика о туристической направленности разных стран мира. ❗️Весь мир разделён на страны, которые интересны в историческом, природном, религиозном или культурном/досуговом смысле. 👇🏻

Например, если вам захочется полюбоваться природой - то это Южная Африка, Канада, Исландия, Ирландия, Норвегия. С исторической точки зрения интересны Китай, Индия и старушка Европа.

Так что если вы остались на эти праздники в холодной России знайте, что вы направлены на религиозный туризм. По крайней мере так чаще всего о нашей стране говорят в мобильном приложении для путешественников TripAdvisor. Где оказался невероятный Байкал, неповторимая Сибирь, очаровательный Урал (даже несмотря на свои промышленные производства)? 🤷🏻♂️ Про берёзы средней полосы России вообще молчу... 🤔

Да, всё таки статистика тоже наука, которую явно надо уметь применять в реальности. ☝🏻 А то так и до пострига всем недалеко.

Хотите - верьте, хотите - плачьте!..

Вышла интересная статистика о туристической направленности разных стран мира. ❗️Весь мир разделён на страны, которые интересны в историческом, природном, религиозном или культурном/досуговом смысле. 👇🏻

Например, если вам захочется полюбоваться природой - то это Южная Африка, Канада, Исландия, Ирландия, Норвегия. С исторической точки зрения интересны Китай, Индия и старушка Европа.

Так что если вы остались на эти праздники в холодной России знайте, что вы направлены на религиозный туризм. По крайней мере так чаще всего о нашей стране говорят в мобильном приложении для путешественников TripAdvisor. Где оказался невероятный Байкал, неповторимая Сибирь, очаровательный Урал (даже несмотря на свои промышленные производства)? 🤷🏻♂️ Про берёзы средней полосы России вообще молчу... 🤔

Да, всё таки статистика тоже наука, которую явно надо уметь применять в реальности. ☝🏻 А то так и до пострига всем недалеко.

Хотите - верьте, хотите - плачьте!..

{kind=link}

Наши милые и любимые дамы! 🙍🏻

От имени всех мужчин 🙍🏻♂️ поздравляю вас с праздником 8 марта. 💐🌷🌹🌻🌼🌸🌺

Будьте и оставайтесь самими собою! Взбалмошными, нелогичными и непослушными - как сама природа. Несмотря на холода за окном ❄️ грейте нас своим теплом 🌤☀️ и, конечно, вдохновляйте! 😍 Ну ради кого ещё, если не ради вас, мы творим всё вот это в мире экономики?..

Но вдохновляйте лучше, а то мы ещё ого-го чего натворим. ☝🏻😆

Счастья, здоровья, бесконечной любви ну и радостных подарков вам в этот день и всегда, разумеется!..

Искренне ваш,

Антон Шабанов

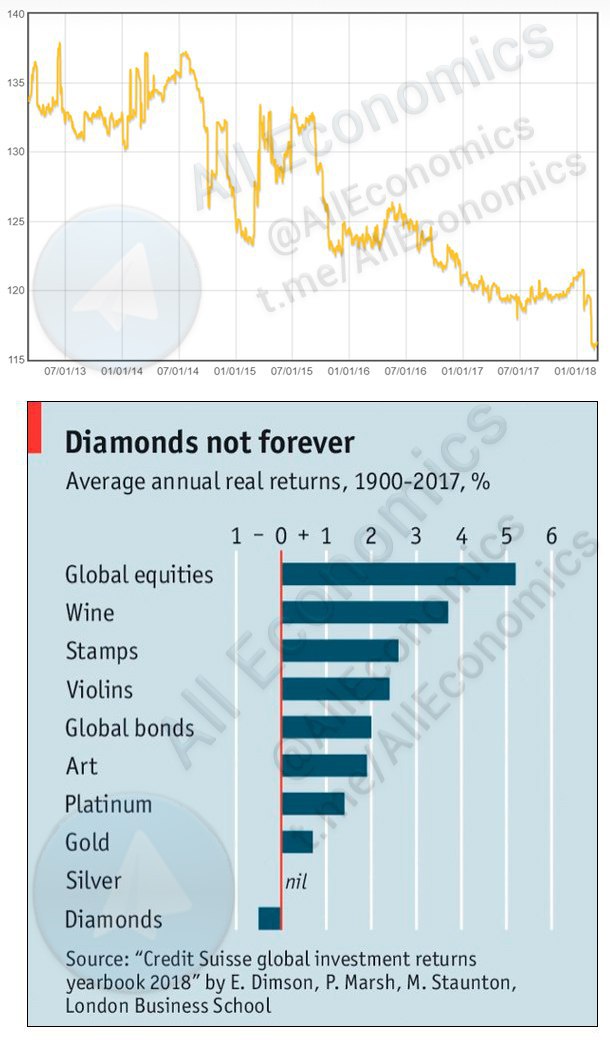

P.S. Да, кстати, касаемо подарков. 🎁☝🏻 Даю инвестиционный совет как экономист, прислушайтесь! ‼️ Если вам НЕ дарят сегодня бриллиантов 💎 - радуйтесь. Зачем вам актив, падающий в стоимости как последние 5, так и 117 лет??? (см. график ниже). 📉😟

А если дарят... 🤔 Плохо, конечно, зачем вам этот балласт, но у вас ещё есть время! Я тут вам быстренько альтернативные варианты подобрал, смотрите... Можете очень ласково попросить своих мужчин и обменять эти никому ненужные сверкающие камешки на акции 📜, вино 🍷, почтовые марки 💌 или скрипку 🎻, например... Нет, ну а что? Очень доходно, кстати, смотрите на график! 😂

С праздником, всем отличных выходных!

До встречи в понедельник!.. 🙌🏻

От имени всех мужчин 🙍🏻♂️ поздравляю вас с праздником 8 марта. 💐🌷🌹🌻🌼🌸🌺

Будьте и оставайтесь самими собою! Взбалмошными, нелогичными и непослушными - как сама природа. Несмотря на холода за окном ❄️ грейте нас своим теплом 🌤☀️ и, конечно, вдохновляйте! 😍 Ну ради кого ещё, если не ради вас, мы творим всё вот это в мире экономики?..

Но вдохновляйте лучше, а то мы ещё ого-го чего натворим. ☝🏻😆

Счастья, здоровья, бесконечной любви ну и радостных подарков вам в этот день и всегда, разумеется!..

Искренне ваш,

Антон Шабанов

P.S. Да, кстати, касаемо подарков. 🎁☝🏻 Даю инвестиционный совет как экономист, прислушайтесь! ‼️ Если вам НЕ дарят сегодня бриллиантов 💎 - радуйтесь. Зачем вам актив, падающий в стоимости как последние 5, так и 117 лет??? (см. график ниже). 📉😟

А если дарят... 🤔 Плохо, конечно, зачем вам этот балласт, но у вас ещё есть время! Я тут вам быстренько альтернативные варианты подобрал, смотрите... Можете очень ласково попросить своих мужчин и обменять эти никому ненужные сверкающие камешки на акции 📜, вино 🍷, почтовые марки 💌 или скрипку 🎻, например... Нет, ну а что? Очень доходно, кстати, смотрите на график! 😂

С праздником, всем отличных выходных!

До встречи в понедельник!.. 🙌🏻

{kind=link}

Завершая длинные праздники хочется сказать ещё пару слов о прекрасных женщинах. 👩🏼 С экономической точки зрения, разумеется.

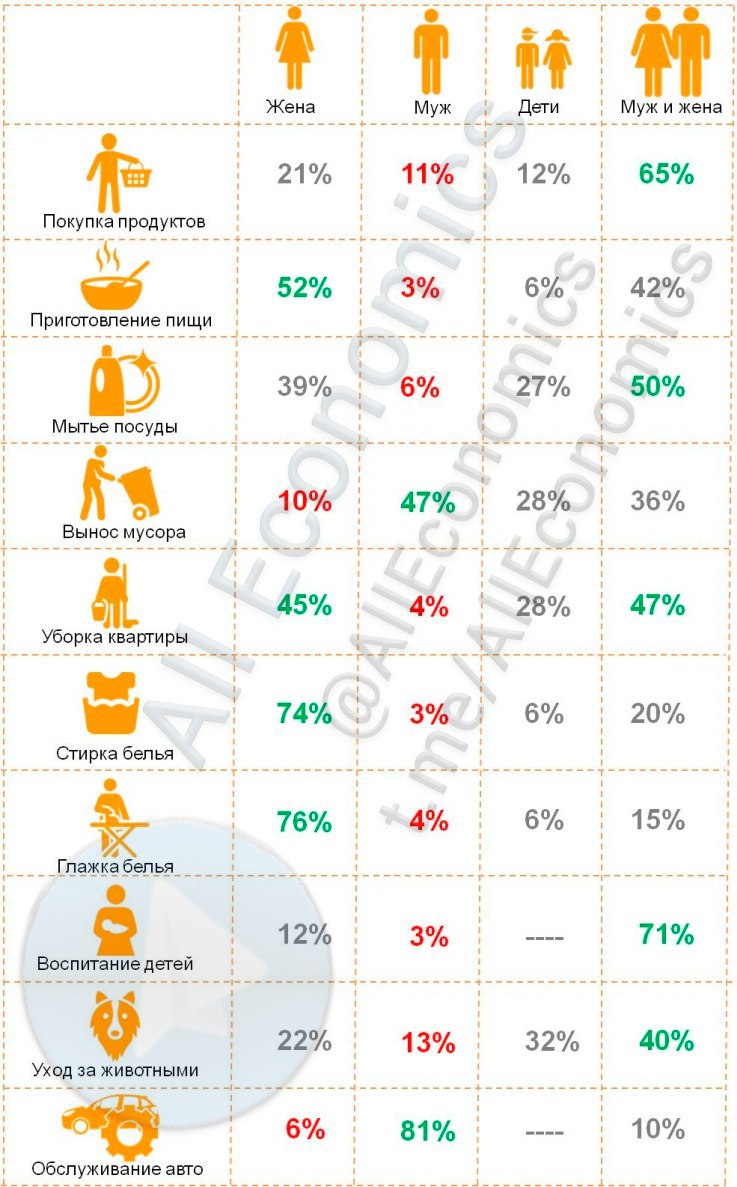

Исследовательский холдинг РОМИР опубликовал данные о распределении семейных обязанностей в России. В общем всё довольно предсказуемо и понятно, основная нагрузка в работе по дому в российских семьях по-прежнему лежит на женщине. В основном она единолично готовит (52%), стирает (74%), гладит (76%), убирает (45%). Некоторые домашние дела в российских семьях осуществляются совместно мужем и женой, например, покупка продуктов (65%), воспитание детей (71%) или мытье посуды (50%). Чисто же мужских обязанностей в российских семьях по традиции две – вынос мусора (47%) и обслуживание автомобиля (81%). ❗️

Экономически эти данные интересны тем, что роль женщины в нашем социуме постепенно растёт. 🔺 Женщина всё больше не просто работает и делает - она сама принимает решения и использует результаты данных решений. По данным исследования журнала Economist, уже примерно к 2020 г. треть капитала, который будет инвестироваться в мире, будет "женским". ❗️ И это очень хорошо для экономики, ведь женщины менее склонны к риску, они всегда инвестируют в длинную, по принципу "buy & hold". Мужчины же как правило стараются как можно больше обогнать какой-то индекс любой ценой (слишком активно занимаются спекуляцией). Кстати мужчинам активные действия со своим портфелем инвестиций мало, чем помогают - в среднем их доходность на 1% ниже, чем у женщин. ☝🏻

На американском рынке появляются фонды, которые инвестируют только в те компании, где в топ-менеджменте есть женщины. Например, SHE-ETF. Прекрасную доходность показывает, кстати!.. ⚠️

Всю прекрасную половину человечества я ещё раз поздравляю с прошедшим праздником 💐 и желаю не сетовать, что всё домашнее хозяйство на ваших плечах. Уже совсем скоро миром экономики (а то есть по сути и всем миром) будете властвовать именно вы, вот увидите. Рынок уже смотрит на вас!.. 😉

Исследовательский холдинг РОМИР опубликовал данные о распределении семейных обязанностей в России. В общем всё довольно предсказуемо и понятно, основная нагрузка в работе по дому в российских семьях по-прежнему лежит на женщине. В основном она единолично готовит (52%), стирает (74%), гладит (76%), убирает (45%). Некоторые домашние дела в российских семьях осуществляются совместно мужем и женой, например, покупка продуктов (65%), воспитание детей (71%) или мытье посуды (50%). Чисто же мужских обязанностей в российских семьях по традиции две – вынос мусора (47%) и обслуживание автомобиля (81%). ❗️

Экономически эти данные интересны тем, что роль женщины в нашем социуме постепенно растёт. 🔺 Женщина всё больше не просто работает и делает - она сама принимает решения и использует результаты данных решений. По данным исследования журнала Economist, уже примерно к 2020 г. треть капитала, который будет инвестироваться в мире, будет "женским". ❗️ И это очень хорошо для экономики, ведь женщины менее склонны к риску, они всегда инвестируют в длинную, по принципу "buy & hold". Мужчины же как правило стараются как можно больше обогнать какой-то индекс любой ценой (слишком активно занимаются спекуляцией). Кстати мужчинам активные действия со своим портфелем инвестиций мало, чем помогают - в среднем их доходность на 1% ниже, чем у женщин. ☝🏻

На американском рынке появляются фонды, которые инвестируют только в те компании, где в топ-менеджменте есть женщины. Например, SHE-ETF. Прекрасную доходность показывает, кстати!.. ⚠️

Всю прекрасную половину человечества я ещё раз поздравляю с прошедшим праздником 💐 и желаю не сетовать, что всё домашнее хозяйство на ваших плечах. Уже совсем скоро миром экономики (а то есть по сути и всем миром) будете властвовать именно вы, вот увидите. Рынок уже смотрит на вас!.. 😉

{kind=link}

Одна из главных новостей последних дней - подписание Дональдом Трампом документов о введении пошлин на сталь и алюминий. Главной неожиданностью для рынка (хотя я уже писал об этом ранее) стало исключение из списка Канады 🇨🇦 и Мексики🇲🇽.

В общем всё предсказуемо, американский рынок без металлов не останется, поскольку крупнейший поставщик (Канада) в строю. Однако жёсткость принятых мер не понравится многим в мире, особенно странам ЕС. ❗️ Заявления о том, что "Америка готова пересматривать список стран с беспошлинным ввозом" являются намёком, что список не конечен. Уверен - постепенно там окажется много стран из Европы, иначе будет очень жёсткая экономическая война "всех со всеми". Китаю 🇨🇳, конечно, точно не повезло. Он однозначно останется под пошлинами, как и Россия 🇷🇺.

Рынки товаров уже отреагировали повышенной волатильностью на алюминий и сталь. ⚠️ Большее производство металлов в США, чем сейчас, приведёт к перенасыщению мирового рынка и цены постепенно начнут снижаться. Это отрицательно скажется как на акциях добывающих компаний, так и на их финансовой отчётности. 📉 Как следствие - обслуживать облигационный долг также станет сложнее.

‼️ До тех пор, пока окончательно "не уляжется пыль" от введённых пошлин, я советую частным инвесторам не держать акции и облигации добывающих компаний в своих портфелях. Нахождение своими деньгами "меж двух огней" не самое приятное из удовольствий.

В общем всё предсказуемо, американский рынок без металлов не останется, поскольку крупнейший поставщик (Канада) в строю. Однако жёсткость принятых мер не понравится многим в мире, особенно странам ЕС. ❗️ Заявления о том, что "Америка готова пересматривать список стран с беспошлинным ввозом" являются намёком, что список не конечен. Уверен - постепенно там окажется много стран из Европы, иначе будет очень жёсткая экономическая война "всех со всеми". Китаю 🇨🇳, конечно, точно не повезло. Он однозначно останется под пошлинами, как и Россия 🇷🇺.

Рынки товаров уже отреагировали повышенной волатильностью на алюминий и сталь. ⚠️ Большее производство металлов в США, чем сейчас, приведёт к перенасыщению мирового рынка и цены постепенно начнут снижаться. Это отрицательно скажется как на акциях добывающих компаний, так и на их финансовой отчётности. 📉 Как следствие - обслуживать облигационный долг также станет сложнее.

‼️ До тех пор, пока окончательно "не уляжется пыль" от введённых пошлин, я советую частным инвесторам не держать акции и облигации добывающих компаний в своих портфелях. Нахождение своими деньгами "меж двух огней" не самое приятное из удовольствий.

CNBC

Trump signs steel and aluminum tariffs that exempt Canada and Mexico and leave door open to other countries

President Donald Trump is signing two proclamations that implement tariffs on imported steel and aluminum but exempt Canada and Mexico.

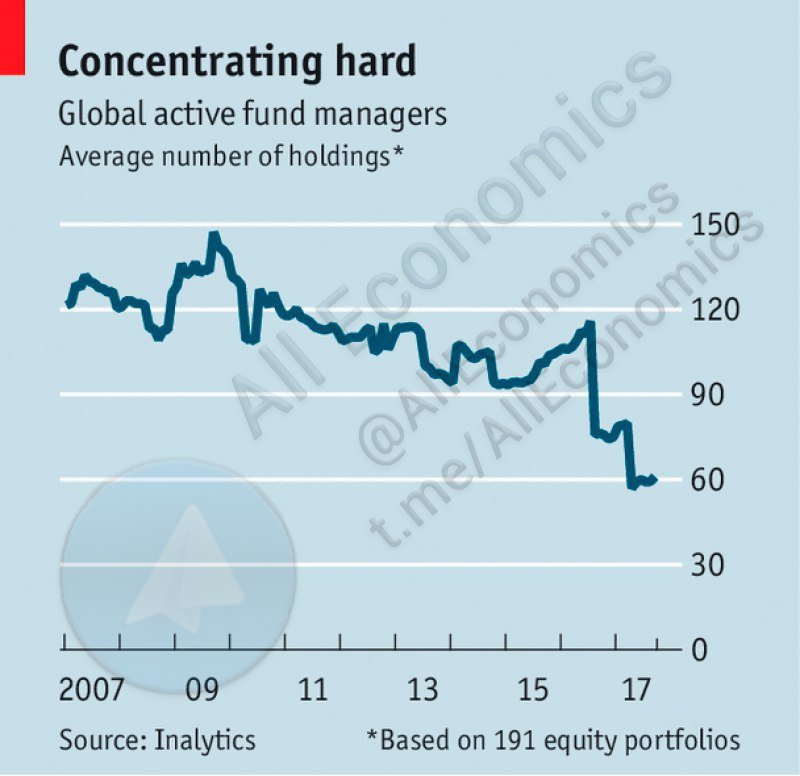

Интересный вопрос мне задали на одном из выступлений: в какие фонды сейчас лучше инвестировать? С активным управлением (когда управляющие ищут отдельные интересные компании) или с пассивным (инвестиции в индексы)? ❓

На самом деле вопрос очень непростой и единственно правильного ответа на него нет. Всё зависит от целей человека. Но некоторые тренды в этой сфере вырабатываются и тут есть, что обсудить...

Последнее десятилетие было очень непростым для активных фондов. Они теряли свою долю рынка и отдавали её пассивным фондам. ⬇️ И дело тут даже не в доходностях, а в комиссионных сборах. 💸 Они меньше в пассивных фондах - в индексах нет комиссий, в отличии от вручную собранных портфелей. Ну а платить лишнее не хочет никто! ❌

При этом чтобы как-то ответить на вызовы рынка управляющие стараются увеличить доходность своих активных портфелей. 🤑 Для этого они ищут всё более и более нишевые, высокодоходные истории на рынке и делают ставку именно на них. Как следствие - уменьшается диверсификация портфеля, он становится более рискованным, делает ставку на пару компаний, но и потенциально может быть более прибыльным. 📈 Моим словам есть доказательство! На графике ниже 👇🏻 - среднее количество акций в портфеле активных фондов. В 2007 г. их было 121, а сейчас в 2 раза меньше - всего 61. Доходности растут вместе с рисками! ‼️

Потому если вы готовы рискнуть - то активные портфели очень интересная инвестиция. 👍🏻 Если стабильность для вас важнее - присмотрите себе пассивные фонды. 🙏🏻

Кстати статистика говорит, что активные фонды опережают пассивные по доходности. ⚠️ Но в долгосрочной перспективе сохранить такую доходность вряд ли получится. Не стоит забывать, что индексы пассивных фондов показывают среднюю доходность по рынку. А это значит, что активные фонды на длинном горизонте всё равно"усреднятся" до индексов, ведь у них будут как успешные, так и неудачные инвестиции.📊

На самом деле вопрос очень непростой и единственно правильного ответа на него нет. Всё зависит от целей человека. Но некоторые тренды в этой сфере вырабатываются и тут есть, что обсудить...

Последнее десятилетие было очень непростым для активных фондов. Они теряли свою долю рынка и отдавали её пассивным фондам. ⬇️ И дело тут даже не в доходностях, а в комиссионных сборах. 💸 Они меньше в пассивных фондах - в индексах нет комиссий, в отличии от вручную собранных портфелей. Ну а платить лишнее не хочет никто! ❌

При этом чтобы как-то ответить на вызовы рынка управляющие стараются увеличить доходность своих активных портфелей. 🤑 Для этого они ищут всё более и более нишевые, высокодоходные истории на рынке и делают ставку именно на них. Как следствие - уменьшается диверсификация портфеля, он становится более рискованным, делает ставку на пару компаний, но и потенциально может быть более прибыльным. 📈 Моим словам есть доказательство! На графике ниже 👇🏻 - среднее количество акций в портфеле активных фондов. В 2007 г. их было 121, а сейчас в 2 раза меньше - всего 61. Доходности растут вместе с рисками! ‼️

Потому если вы готовы рискнуть - то активные портфели очень интересная инвестиция. 👍🏻 Если стабильность для вас важнее - присмотрите себе пассивные фонды. 🙏🏻

Кстати статистика говорит, что активные фонды опережают пассивные по доходности. ⚠️ Но в долгосрочной перспективе сохранить такую доходность вряд ли получится. Не стоит забывать, что индексы пассивных фондов показывают среднюю доходность по рынку. А это значит, что активные фонды на длинном горизонте всё равно"усреднятся" до индексов, ведь у них будут как успешные, так и неудачные инвестиции.📊

{kind=link}

Это может показаться странным, но на мой взгляд главная экономическая новость последних дней - изменение в Конституции Китая. ☝🏻 Теперь глава Китая Си Цзиньпин может быть переизбран на новый, третий срок в 2023 г., когда закончится десятилетие его пребывания на высшем государственном посту. Причём здесь экономика? 🤔

Чтобы это понять необходимо покопаться в истории. Начиная с Дэн Сяопина (при котором и произошел взлёт экономики Китая) неукоснительно соблюдался принцип сменяемости лидера. Сяопин прекрасно понимал: несменяемость лидера неизбежно приводит либо к застою, либо — к культу личности (знакомые исторические факты, правда?). ⛔️ Именно поэтому и были приняты ограничения по количеству сроков.

Сейчас они отменены, причём по просьбе руководства Китая. 🔜 А это может означать, что китайский экономический рост близок к завершению, и страну ждет период низких темпов экономического роста (читай - стагнация, застой).

Такой прогноз по второй экономике мира, явно испытывающей проблемы в последнее время, мало кого и чем порадует. Однако для России он прежде всего опасен падением стоимости сырьевых товаров. 🔻 Причём сильно и надолго, ведь если такой большой покупатель не будет нуждаться в сырье для развития экономики - куда это сырьё девать?.. 🤷🏻♂️

Но нам теперь остаётся только ждать. Макроэкономически жизнь становится интереснее и интереснее с каждой секундой. Спасибо китайцам - похоже, что мы действительно живём в эпоху перемен!..

Чтобы это понять необходимо покопаться в истории. Начиная с Дэн Сяопина (при котором и произошел взлёт экономики Китая) неукоснительно соблюдался принцип сменяемости лидера. Сяопин прекрасно понимал: несменяемость лидера неизбежно приводит либо к застою, либо — к культу личности (знакомые исторические факты, правда?). ⛔️ Именно поэтому и были приняты ограничения по количеству сроков.

Сейчас они отменены, причём по просьбе руководства Китая. 🔜 А это может означать, что китайский экономический рост близок к завершению, и страну ждет период низких темпов экономического роста (читай - стагнация, застой).

Такой прогноз по второй экономике мира, явно испытывающей проблемы в последнее время, мало кого и чем порадует. Однако для России он прежде всего опасен падением стоимости сырьевых товаров. 🔻 Причём сильно и надолго, ведь если такой большой покупатель не будет нуждаться в сырье для развития экономики - куда это сырьё девать?.. 🤷🏻♂️

Но нам теперь остаётся только ждать. Макроэкономически жизнь становится интереснее и интереснее с каждой секундой. Спасибо китайцам - похоже, что мы действительно живём в эпоху перемен!..

TACC

Сессия ВСНП внесла идеи Си Цзиньпина в конституцию Китая - ТАСС

Они признаны "новейшим достижением китаизации марксистской теории"

Пока что мимо широких масс прошёл проект указания Банка России о внесении изменений в инструкцию "Об обязательных нормативах банков". А проект очень интересный! ☝🏻

Данная поправка нацелена на то, чтобы банки, выдающие потребительские кредиты по ставке более 15% годовых, отчисляли больше денег из своего капитала, чем те банки, которые выдают кредиты по ставке менее 15%. ❗️ Капитал очень важен для банков, потому что в конечном итоге ЦБ смотрит именно на него, на чистый капитал, после всех подобных "отчислений". Показатель называется "Норматив достаточности капитала банка" и напрямую влияет на жизнь кредитной организации. 👍🏻 Или её смерть. ☠️

Если банк будет выдавать кредит по ставке 15-20%, то отчисление будет с коэффициентом 1.1, если по ставке 20-25%, то 1.2. То есть чем выше ставка - тем выше отчисления из капитала, тем хуже себя чувствует банк (для ЦБ) и теоретически возникают вопросы: а нужен ли вообще такой банк на рынке? 🤔

Я уже неоднократно писал про закредитованность населения РФ и то, что ЦБ собирается наводить порядок в этом секторе. Вот и первая ласточка. Банки, разумеется, отреагировали словами, что ничего не изменится. Однако я так не считаю и думаю, что принятие данного указание приведёт к следующим последствиям:

🔸 снизятся ставки по потреб. кредитам;

🔸 увеличится стабильность банковского сектора, ведь банки перестанут выдавать "дорогие" (читай - рискованные для себя невозвратом) кредиты;

🔸 увеличится рост рынка МФО в России. Те, кто не получили кредиты в банках, но уже "сидят на кредитной игле" пойдут к "деньгам до зарплаты";

🔸 однако ЦБ регулирует и рынок МФО, не все смогут получить кредит и там. А это значит, что в России появится рынок чёрных МФО. Это по принципу "сухого" закона, мы все это уже видели - закон приняли, продавать официально перестали и все ушли "в подполье";

🔸 выдавать любые кредиты смогут только банки, имеющие большой запас достаточности своего капитала (читай - государственные банки). Всем остальным придётся как-то (вопрос - как?) переформатировать свой бизнес;

🔸 большинство банков любой ценой до принятия данных указаний (ориентир - начало мая 2018 г.) выдадут потреб. кредиты по завышенным ставкам всем подряд, чтобы создать себе "жировой запас" хотя бы на какое-то время, пока будет происходить переформатирование бизнеса.

❓Плохо это или хорошо? Думайте сами, решение идеальным назвать сложно. И я уверен, что оно только первое в череде подобных... Так что мнение предлагаю составлять только когда на горизонте объявится "весь пакет" планируемых изменений.

А сейчас будьте аккуратны, если собрались брать кредит, очень внимательно читайте то, что подписываете. Считайте заранее сможете ли вы обслуживать свой кредит или нет? Ведь банки временно становятся особо охотливы в выдаче кредитов!..

Данная поправка нацелена на то, чтобы банки, выдающие потребительские кредиты по ставке более 15% годовых, отчисляли больше денег из своего капитала, чем те банки, которые выдают кредиты по ставке менее 15%. ❗️ Капитал очень важен для банков, потому что в конечном итоге ЦБ смотрит именно на него, на чистый капитал, после всех подобных "отчислений". Показатель называется "Норматив достаточности капитала банка" и напрямую влияет на жизнь кредитной организации. 👍🏻 Или её смерть. ☠️

Если банк будет выдавать кредит по ставке 15-20%, то отчисление будет с коэффициентом 1.1, если по ставке 20-25%, то 1.2. То есть чем выше ставка - тем выше отчисления из капитала, тем хуже себя чувствует банк (для ЦБ) и теоретически возникают вопросы: а нужен ли вообще такой банк на рынке? 🤔

Я уже неоднократно писал про закредитованность населения РФ и то, что ЦБ собирается наводить порядок в этом секторе. Вот и первая ласточка. Банки, разумеется, отреагировали словами, что ничего не изменится. Однако я так не считаю и думаю, что принятие данного указание приведёт к следующим последствиям:

🔸 снизятся ставки по потреб. кредитам;

🔸 увеличится стабильность банковского сектора, ведь банки перестанут выдавать "дорогие" (читай - рискованные для себя невозвратом) кредиты;

🔸 увеличится рост рынка МФО в России. Те, кто не получили кредиты в банках, но уже "сидят на кредитной игле" пойдут к "деньгам до зарплаты";

🔸 однако ЦБ регулирует и рынок МФО, не все смогут получить кредит и там. А это значит, что в России появится рынок чёрных МФО. Это по принципу "сухого" закона, мы все это уже видели - закон приняли, продавать официально перестали и все ушли "в подполье";

🔸 выдавать любые кредиты смогут только банки, имеющие большой запас достаточности своего капитала (читай - государственные банки). Всем остальным придётся как-то (вопрос - как?) переформатировать свой бизнес;

🔸 большинство банков любой ценой до принятия данных указаний (ориентир - начало мая 2018 г.) выдадут потреб. кредиты по завышенным ставкам всем подряд, чтобы создать себе "жировой запас" хотя бы на какое-то время, пока будет происходить переформатирование бизнеса.

❓Плохо это или хорошо? Думайте сами, решение идеальным назвать сложно. И я уверен, что оно только первое в череде подобных... Так что мнение предлагаю составлять только когда на горизонте объявится "весь пакет" планируемых изменений.

А сейчас будьте аккуратны, если собрались брать кредит, очень внимательно читайте то, что подписываете. Считайте заранее сможете ли вы обслуживать свой кредит или нет? Ведь банки временно становятся особо охотливы в выдаче кредитов!..

Ещё один частый вопрос, который мне задают, про будущее рынка недвижимости в РФ. 🏗 Причём не промышленной или коммерческой недвижимости, а жилой. Вопрос очень непростой и ответить на него одним сообщением сложно, потому сейчас я только начну повествование и буду рассказывать на протяжении 2-3 сообщений. Но не обещаю, что буду успевать каждый день! 🙂

Я думаю, что данная тема "актуализировалась" после послания Президента Федеральному собранию. 🎤 Одним из пунктов выступления было "снижение ставки по ипотеке до 7%" и "за ближайшие 6 лет ипотека должна стать доступной для большинства семей".

Современный рынок ипотеки очень молодой, а потому и очень "с характером". 👶🏻 Мало кто задумывался, но ставка менее 14% годовых появилась только в 2006 г. За прошедшие 11 лет рынок сильно "возмужал": количество выдаваемых кредитов увеличилось в 5 раз, а ставка сократилась в 3 раза (см. график👇🏻). ‼️

🔜 Однако является ли это поводом для гордости и уверенности в том, чтобы взять кредит? Как будет развиваться ситуация? Много или мало строят в России? Обещаю рассказать об этом в ближайших постах...

Я думаю, что данная тема "актуализировалась" после послания Президента Федеральному собранию. 🎤 Одним из пунктов выступления было "снижение ставки по ипотеке до 7%" и "за ближайшие 6 лет ипотека должна стать доступной для большинства семей".

Современный рынок ипотеки очень молодой, а потому и очень "с характером". 👶🏻 Мало кто задумывался, но ставка менее 14% годовых появилась только в 2006 г. За прошедшие 11 лет рынок сильно "возмужал": количество выдаваемых кредитов увеличилось в 5 раз, а ставка сократилась в 3 раза (см. график👇🏻). ‼️

🔜 Однако является ли это поводом для гордости и уверенности в том, чтобы взять кредит? Как будет развиваться ситуация? Много или мало строят в России? Обещаю рассказать об этом в ближайших постах...

{kind=link}

Рейтинговое агентство "Эксперт" опубликовало вчера свой "Прогноз развития банковского сектора в 2018 году: кризис бизнес-модели". В общем довольно интересное чтиво, но ничего особо нового.

❗️Ничего, кроме одного пункта, который всколошил весь рынок. Звучит этот пункт так (цитата): "По оценкам RAEX (Эксперт РА), в 2018 году по причине неэффективной бизнес-модели рынок могут покинуть не менее 60 банков, в том числе пять крупных игроков из топ-50".

Не могу удержаться от доли сарказма: "И тут Остапа понесло!.." (с) Мало какое СМИ или мой коллега по экономическому цеху не прокомментировали: "Аж ШЕСТЬДЕСЯТ банков! 😳 И даже топ-50! 😨 Лютуют, аспиды! 😱"

В ответ на это я подготовил вам немного данных, взятых с сайта ЦБ. Это количество банков (в разбивке по годам) у которых ЦБ отозвал лицензии. 👇🏻

Дополню, что на 1 января 2018 г. в РФ действовал 561 банк.

Напомню, что уже неоднократно говорилось со стороны ЦБ о том, что 200 банков это нормальное количество. ☝🏻

Объединив все эти данные не могу не спросить: а что в прогнозе Эксперта всех так напугало? 🤷🏻♂️ Что немного больше, чем в 2017 г. лицензий отзовём? А предыдущие годы все уже забыли? ❓

А про топ-50, на мой взгляд, это вообще не новость. Крупные проблемы у вкладчиков будут только при отзыве у топ-20, все остальные банки очень небольшие по своей сути. Консолидация банковского сектора - снова все забыли про это? ❓❓

Может я и неправ, конечно, но в общем спасибо коллегам из Эксперта. Здраво охарактеризовали ситуацию и даже дали "оптимистичный" прогноз. Пусть ваша память не будет короткой и "спасибо, что не 90"!

❗️Ничего, кроме одного пункта, который всколошил весь рынок. Звучит этот пункт так (цитата): "По оценкам RAEX (Эксперт РА), в 2018 году по причине неэффективной бизнес-модели рынок могут покинуть не менее 60 банков, в том числе пять крупных игроков из топ-50".

Не могу удержаться от доли сарказма: "И тут Остапа понесло!.." (с) Мало какое СМИ или мой коллега по экономическому цеху не прокомментировали: "Аж ШЕСТЬДЕСЯТ банков! 😳 И даже топ-50! 😨 Лютуют, аспиды! 😱"

В ответ на это я подготовил вам немного данных, взятых с сайта ЦБ. Это количество банков (в разбивке по годам) у которых ЦБ отозвал лицензии. 👇🏻

Дополню, что на 1 января 2018 г. в РФ действовал 561 банк.

Напомню, что уже неоднократно говорилось со стороны ЦБ о том, что 200 банков это нормальное количество. ☝🏻

Объединив все эти данные не могу не спросить: а что в прогнозе Эксперта всех так напугало? 🤷🏻♂️ Что немного больше, чем в 2017 г. лицензий отзовём? А предыдущие годы все уже забыли? ❓

А про топ-50, на мой взгляд, это вообще не новость. Крупные проблемы у вкладчиков будут только при отзыве у топ-20, все остальные банки очень небольшие по своей сути. Консолидация банковского сектора - снова все забыли про это? ❓❓

Может я и неправ, конечно, но в общем спасибо коллегам из Эксперта. Здраво охарактеризовали ситуацию и даже дали "оптимистичный" прогноз. Пусть ваша память не будет короткой и "спасибо, что не 90"!

{kind=link}

Самые стабильные, спокойные и консервативные вложения на рынке инвестиций всегда были в государственные облигации. ❗️ Все мы как минимум слышали, что такое ОФЗ и что оно также "гарантированно государством".

Слышу частый вопрос о том, какой гос. долг самый прибыльный? И почему все любят американской гос. долг, так называемые "трэжери"? 🤔 Вот вам немного информации "на подумать". Крупнейшие экономики мира и их облигационная доходность. 👇🏻

Ну про размер доходности в общем всё понятно и без меня, а про США ещё добавлю, что как бы мы лично не относились к американцам - это первая экономика мира. То есть доходность соответствующая (см. график), да ещё и риски из всех гос. долгов - самые минимальные в мире. ‼️

Слышу частый вопрос о том, какой гос. долг самый прибыльный? И почему все любят американской гос. долг, так называемые "трэжери"? 🤔 Вот вам немного информации "на подумать". Крупнейшие экономики мира и их облигационная доходность. 👇🏻

Ну про размер доходности в общем всё понятно и без меня, а про США ещё добавлю, что как бы мы лично не относились к американцам - это первая экономика мира. То есть доходность соответствующая (см. график), да ещё и риски из всех гос. долгов - самые минимальные в мире. ‼️

{kind=link}