МЕЧЕЛ и РУСАЛ: общее и различное

#we_explain

Ребята, привет! За последнюю неделю мы видели 2 "взлёта" - РУСАЛ и МЕЧЕЛ. Оба нами разбираются:

- МЕЧЕЛ уже готов

- РУСАЛ скоро выйдет на нашем канале

Хотим прокомментировать причины:

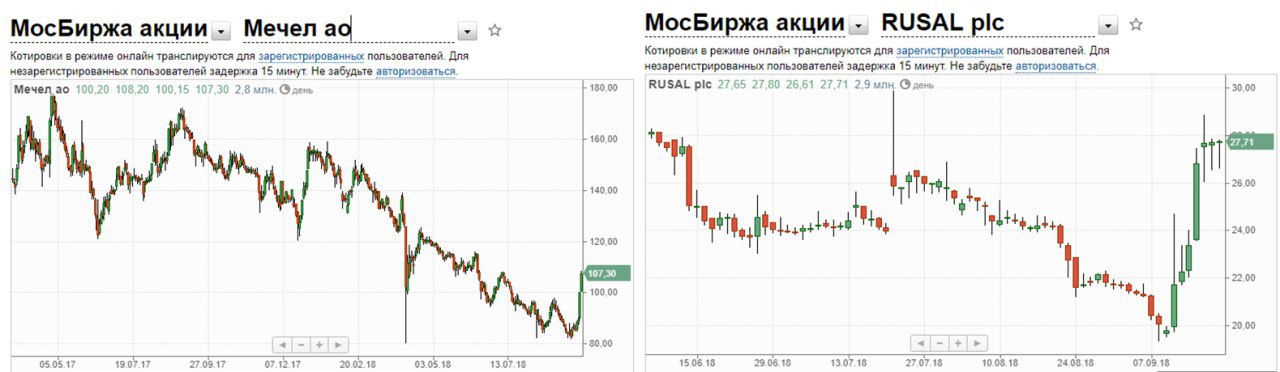

1) РУСАЛ - жертва санкций:

- компания фндаментально недооценена рынком: с апреля в цену акций был заложен дисконт из-за риска потери сбыта

- т.е. условно говоря, рынок прикинул сколько стоит РУСАЛ, который закрыл половину заводов и ухищряется из под санкций сбывать часть алюминия

Поэтому, когда пошли новости о снятии санкций, акции пошли вверх. Справедливая стоимость их - около 40-45 руб. (в ситуации, когда санкции сняты), но поскольку из под риска пока выходит только сбыт, они сходили с 20 на 28 руб.

2) МЕЧЕЛ - король долгов:

- компания чуть не обанкротилась, и стала обслуживать свои долги в 2015-2017

- НО рынок видит, что стоимость бизнеса за вычетом долгов (капитализация или стоимость всех акций) - очень зависит от перспектив гашения долга

- сейчас бизнес компании оценен в = 57 млрд (стоимость акций) + 408 млрд. (долги) = 465 млрд.

- соответственно, чем быстрее компания гасит долг, тем больше стоит доля акционеров, а не кредиторов

- рынок ждет, что в 3-4 кв 2018 компания заработает до 55 млрд. EBITDA, что дает возможность за 2018 год погасить около 45 млрд. долгов (и увеличить капитализацию примерно на ту же сумму)

Мы ожидаем, что акции РУСАЛа могут ещё сильно вырасти, если санкции будут сняты и это подтвердится документально. Это так, потому что цена акций ниже реальной оценки бизнеса 💎

В то же время по МЕЧЕЛу мы считаем, что котировки будет "мотать" - потому что стоимость акций очень зависит от текущего денежного потока компании: зарабатывай они на 15-20% меньше, и акции не должны стоить ничего / зарабатывай на 20% больше и они должны удвоиться. Тонкая грань 😬

ПОЭТОМУ

- держите руку на пульсе новостей по алюминию

- будьте осторожны с МЕЧЕЛом, он будет волатилен, хотя пока наш прогноз по доходам компании - рост

Подробнее в наших отчетах📑

INVEST HEROES

WE EXPLAIN WHY 🤓

#we_explain

Ребята, привет! За последнюю неделю мы видели 2 "взлёта" - РУСАЛ и МЕЧЕЛ. Оба нами разбираются:

- МЕЧЕЛ уже готов

- РУСАЛ скоро выйдет на нашем канале

Хотим прокомментировать причины:

1) РУСАЛ - жертва санкций:

- компания фндаментально недооценена рынком: с апреля в цену акций был заложен дисконт из-за риска потери сбыта

- т.е. условно говоря, рынок прикинул сколько стоит РУСАЛ, который закрыл половину заводов и ухищряется из под санкций сбывать часть алюминия

Поэтому, когда пошли новости о снятии санкций, акции пошли вверх. Справедливая стоимость их - около 40-45 руб. (в ситуации, когда санкции сняты), но поскольку из под риска пока выходит только сбыт, они сходили с 20 на 28 руб.

2) МЕЧЕЛ - король долгов:

- компания чуть не обанкротилась, и стала обслуживать свои долги в 2015-2017

- НО рынок видит, что стоимость бизнеса за вычетом долгов (капитализация или стоимость всех акций) - очень зависит от перспектив гашения долга

- сейчас бизнес компании оценен в = 57 млрд (стоимость акций) + 408 млрд. (долги) = 465 млрд.

- соответственно, чем быстрее компания гасит долг, тем больше стоит доля акционеров, а не кредиторов

- рынок ждет, что в 3-4 кв 2018 компания заработает до 55 млрд. EBITDA, что дает возможность за 2018 год погасить около 45 млрд. долгов (и увеличить капитализацию примерно на ту же сумму)

Мы ожидаем, что акции РУСАЛа могут ещё сильно вырасти, если санкции будут сняты и это подтвердится документально. Это так, потому что цена акций ниже реальной оценки бизнеса 💎

В то же время по МЕЧЕЛу мы считаем, что котировки будет "мотать" - потому что стоимость акций очень зависит от текущего денежного потока компании: зарабатывай они на 15-20% меньше, и акции не должны стоить ничего / зарабатывай на 20% больше и они должны удвоиться. Тонкая грань 😬

ПОЭТОМУ

- держите руку на пульсе новостей по алюминию

- будьте осторожны с МЕЧЕЛом, он будет волатилен, хотя пока наш прогноз по доходам компании - рост

Подробнее в наших отчетах📑

INVEST HEROES

WE EXPLAIN WHY 🤓

{kind=link}