Можно ли верить курсу доллара от ЦБ РФ

#облигации

Сегодня увидели следующую информацию:

" Эмитенты приостановили выпуск новых квазидолларовых бумаг после попадания Московской биржи под санкции США и Великобритании. Игроки рынка не доверяют новому способу формирования курса доллара. Сейчас Мосбиржа регистрирует новые выпуски только в дружественных валютах."

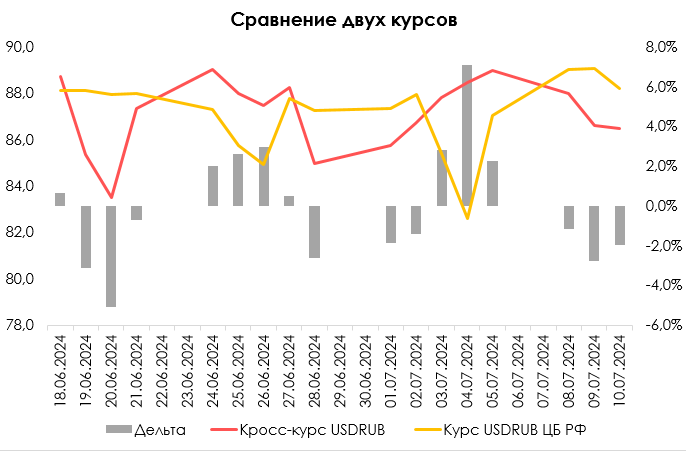

Мы решили посмотреть обоснован ли тезис недоверия к формированию курса доллара на основании отчетов банков. Для этого мы сравнили курс USDRUB от ЦБ РФ со средним кросс-курсом USDRUB, посчитанным как USDCNHхCNYRUB на ММВБ на дату Т+1, чтобы уравнять даты с курсом ЦБ. Стоит сказать, что данные для сравнения не полностью репрезентативны, т.к. курс ЦБ РФ определяется по сделкам с 10 до 15.30 мск, а средний кросс-курс по сделкам с 10 до 19:00 мск.

💡О чем говорят результаты:

• Самые сильные отличия были 20.06 и 04.07. Спреды составили -5.1% и 7.1% соответственно. В первом случае курс USDRUB от ЦБ РФ был сильнее, чем кросс-курс, во втором наоборот слабее (см. график).

• Стандартное отклонение составило около 3%, что выглядит достаточно высоким показателем. Но он завышен из-за того, что у нас есть два выброса 20.06 и 04.07.

• Вероятная причина выбросов — разное количество доступной валютной ликвидности при фактических сделках и теоретическом расчете. Также имеет место быть разный баланс спроса и предложения.

В целом, у корпоративных заемщиков есть основания сомневаться в ценообразовании курса ЦБ РФ, т.к. они могут видеть в этом дополнительные валютные риски. На неделе с 22 июля с квазидолларовым займом выходит РУСАЛ (ориентир купона 9-9.5%). Но этот выпуск был зарегистрирован ранее, т.к. его перенесли с 10 июня.

#облигации

Сегодня увидели следующую информацию:

" Эмитенты приостановили выпуск новых квазидолларовых бумаг после попадания Московской биржи под санкции США и Великобритании. Игроки рынка не доверяют новому способу формирования курса доллара. Сейчас Мосбиржа регистрирует новые выпуски только в дружественных валютах."

Мы решили посмотреть обоснован ли тезис недоверия к формированию курса доллара на основании отчетов банков. Для этого мы сравнили курс USDRUB от ЦБ РФ со средним кросс-курсом USDRUB, посчитанным как USDCNHхCNYRUB на ММВБ на дату Т+1, чтобы уравнять даты с курсом ЦБ. Стоит сказать, что данные для сравнения не полностью репрезентативны, т.к. курс ЦБ РФ определяется по сделкам с 10 до 15.30 мск, а средний кросс-курс по сделкам с 10 до 19:00 мск.

💡О чем говорят результаты:

• Самые сильные отличия были 20.06 и 04.07. Спреды составили -5.1% и 7.1% соответственно. В первом случае курс USDRUB от ЦБ РФ был сильнее, чем кросс-курс, во втором наоборот слабее (см. график).

• Стандартное отклонение составило около 3%, что выглядит достаточно высоким показателем. Но он завышен из-за того, что у нас есть два выброса 20.06 и 04.07.

• Вероятная причина выбросов — разное количество доступной валютной ликвидности при фактических сделках и теоретическом расчете. Также имеет место быть разный баланс спроса и предложения.

В целом, у корпоративных заемщиков есть основания сомневаться в ценообразовании курса ЦБ РФ, т.к. они могут видеть в этом дополнительные валютные риски. На неделе с 22 июля с квазидолларовым займом выходит РУСАЛ (ориентир купона 9-9.5%). Но этот выпуск был зарегистрирован ранее, т.к. его перенесли с 10 июня.

{kind=link}

Почему падают цены валютных облигаций

#облигации

Несмотря на то, что волатильность в курсах доллара / юаня снизилась и сейчас нет сильных изменений внутри дня, цены валютных бумаг (в % от номинала) плавно снижаются.

💡 Мы думаем, что причины две:

1. Чтобы сравняться с рублевой доходностью, доходность валютных бумаг должна вырасти до ~10%. При ослаблении рубля на 10%, совокупный результат по валютным бумагам будет близок к рублевым (с учетом повышения КС до 18% на заседании 26 июля).

2. Вероятно снижается доверие к валютным бумагам на фоне снижение прозрачности ценообразования курса. На днях, Банк России закрыл статистику объемов внебиржевых торгов валютой.

🔮 Из событий, которые в будущем будут влиять на ценообразование в валютных бумагах:

• крупные погашения на ~$5 млрд осенью 2024

• замещение суверенных евробондов Минфина с кодом XS (4 выпуска на ~7.7 млрд долл.) до конца 2024 года

Если эти события совпадут во времени, то они, вероятно, частично компенсируют друг друга. Если нет, то динамика в валютных бумагах может быть достаточно волатильной в период действия этих факторов.

#облигации

Несмотря на то, что волатильность в курсах доллара / юаня снизилась и сейчас нет сильных изменений внутри дня, цены валютных бумаг (в % от номинала) плавно снижаются.

💡 Мы думаем, что причины две:

1. Чтобы сравняться с рублевой доходностью, доходность валютных бумаг должна вырасти до ~10%. При ослаблении рубля на 10%, совокупный результат по валютным бумагам будет близок к рублевым (с учетом повышения КС до 18% на заседании 26 июля).

2. Вероятно снижается доверие к валютным бумагам на фоне снижение прозрачности ценообразования курса. На днях, Банк России закрыл статистику объемов внебиржевых торгов валютой.

🔮 Из событий, которые в будущем будут влиять на ценообразование в валютных бумагах:

• крупные погашения на ~$5 млрд осенью 2024

• замещение суверенных евробондов Минфина с кодом XS (4 выпуска на ~7.7 млрд долл.) до конца 2024 года

Если эти события совпадут во времени, то они, вероятно, частично компенсируют друг друга. Если нет, то динамика в валютных бумагах может быть достаточно волатильной в период действия этих факторов.

{kind=link}