Заплатит ли Газпром дивиденды в этом году

#GAZP

Акции Газпрома до сих пор остаются одной из топ позиций в портфелях у многих физиков. Поэтому решили еще раз сделать разбор ситуации с бизнесом компании и дивидендами.

Экспорт газа Газпрома снизился на 62% от уровня 2021 г., и на восстановление уйдет много лет

В 2015-2020 гг. объем экспорта Газпрома в дальнее зарубежье составлял от 156 до 200 млрд куб. м в год, в 2021 г. – 185 млрд куб. м. В 2022 г. экспорт в ЕС снизился после аварии на Северном потоке (осенью 2022 г.) до 60 млрд куб. м (-61% от 2021 г.). В 2023 г. объем экспорта в ЕС снизился примерно до 31 млрд куб. м (-80% от 2021 г.). В 2025 г. объем экспорта газа в ЕС может снизиться в 2 раза по сравнению с 2023 г. из-за прекращения транзита через Украину.

Экспорт газа Газпрома может частично восстановиться за счет роста экспорта в Китай. Экспорт в Китай по Силе Сибири планируется увеличить с 22 млрд куб. м в 2023 г. до 38 млрд куб. м в 2025 г. В 2026 г. планируется запустить трубопровод «Сила Сибири 3» (мощностью 10 млрд куб. м/год), а в 2030 г. - «Силу Сибири 2» мощностью 50 млрд куб. м. Тогда экспорт в Китай вырастет до 98 млрд куб. м/год.

Таким образом, экспорт газа Газпрома в дальнее зарубежье всего снизился с 185 млрд куб. м в 2021 г. до 70 млрд куб. м в 2023 г. (-62% от уровня 2021 г.). В 2024-2029 гг. экспорт газа в дальнее зарубежье будет составлять 61-78 млрд куб. (на 58-67% ниже, чем в 2021 г.) и восстановится до 121 млрд куб. только к 2030 г. (на 34% ниже 2021 г.).

Технически по див. политике Газпром может выплатить дивиденды по итогам 2023 г., но в долг

По нашим расчетам, чистый денежный поток Газпрома в 2023 г. был отрицательным (-261 млрд руб.). В 2024-2025 гг. также ожидаем отрицательный денежный поток, так как доходы от экспорта упали, а выстраивание экспорта в Азию требует увеличения кап. затрат.

Тем не менее, если акционеры Газпрома решат не отходить от див. политики в этом году и заплатить дивиденды из расчета 50% от чистой прибыли, то, по нашей оценке, они составят 18 руб./акцию (11% доходности к текущей цене). По див. политике, если коэффициент Чистый долг/EBITDA превысит 2.5х по итогам года, Газпром может уменьшить сумму дивидендов, т. е. выплатить менее 50% от чистой прибыли.

По информации Ф. Садыгова, зампредседателя Правления Газпрома, по итогам 2023 г. коэффициент Чистый долг/EBITDA составит 2.3х. То есть технически по див. политике выплата дивидендов возможна. Но если она будет, то в долг. Газпром рекомендует дивиденды в мае, выплачивает – в июле.

При этом на 2024 г. в бюджет РФ заложены поступления дивидендов в объеме 650 млрд руб. Прогнозные дивиденды Роснефти и Сбера покрывают эту сумму. Поэтому высока вероятность, что Газпром не будет выплачивать дивиденды по итогам 2023 г.

Коэффициент Чистый долг/EBITDA Газпрома уже вырос с 1.1х в 2022 г. до 2.3х на конец 2023 г. Если Газпром выплатит дивиденды по итогам 2023 г. по див. политике, долговая нагрузка компании вырастет еще сильнее. Ожидаем, что на конец 2024 г. Чистый долг/EBITDA составит 3.4х. без выплаты дивидендов по итогам 2023 г., а с выплатой по див. политике - 3.7х. Поэтому по итогам 2024 г., вероятно, Газпром либо снизит коэффициент выплаты дивидендов, либо не будет их выплачивать.

Вывод

С одной стороны, по дивидендной политике Газпром, по нашим оценкам, сможет заплатить дивиденды (18 руб./акцию), и бюджету нужны дополнительные доходы. С другой стороны, в бюджет не заложены дивиденды от Газпрома, а сама компания переходит в долговую нагрузку 3х Чистый долг/EBITDA и выше (3.7х к концу года, если выплата будет), что делает выплату дивидендов непоследовательным действием, а вот решение не платить дивиденды (или, по крайней мере, снизить коэффициент выплат), выглядело бы разумным.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP

Акции Газпрома до сих пор остаются одной из топ позиций в портфелях у многих физиков. Поэтому решили еще раз сделать разбор ситуации с бизнесом компании и дивидендами.

Экспорт газа Газпрома снизился на 62% от уровня 2021 г., и на восстановление уйдет много лет

В 2015-2020 гг. объем экспорта Газпрома в дальнее зарубежье составлял от 156 до 200 млрд куб. м в год, в 2021 г. – 185 млрд куб. м. В 2022 г. экспорт в ЕС снизился после аварии на Северном потоке (осенью 2022 г.) до 60 млрд куб. м (-61% от 2021 г.). В 2023 г. объем экспорта в ЕС снизился примерно до 31 млрд куб. м (-80% от 2021 г.). В 2025 г. объем экспорта газа в ЕС может снизиться в 2 раза по сравнению с 2023 г. из-за прекращения транзита через Украину.

Экспорт газа Газпрома может частично восстановиться за счет роста экспорта в Китай. Экспорт в Китай по Силе Сибири планируется увеличить с 22 млрд куб. м в 2023 г. до 38 млрд куб. м в 2025 г. В 2026 г. планируется запустить трубопровод «Сила Сибири 3» (мощностью 10 млрд куб. м/год), а в 2030 г. - «Силу Сибири 2» мощностью 50 млрд куб. м. Тогда экспорт в Китай вырастет до 98 млрд куб. м/год.

Таким образом, экспорт газа Газпрома в дальнее зарубежье всего снизился с 185 млрд куб. м в 2021 г. до 70 млрд куб. м в 2023 г. (-62% от уровня 2021 г.). В 2024-2029 гг. экспорт газа в дальнее зарубежье будет составлять 61-78 млрд куб. (на 58-67% ниже, чем в 2021 г.) и восстановится до 121 млрд куб. только к 2030 г. (на 34% ниже 2021 г.).

Технически по див. политике Газпром может выплатить дивиденды по итогам 2023 г., но в долг

По нашим расчетам, чистый денежный поток Газпрома в 2023 г. был отрицательным (-261 млрд руб.). В 2024-2025 гг. также ожидаем отрицательный денежный поток, так как доходы от экспорта упали, а выстраивание экспорта в Азию требует увеличения кап. затрат.

Тем не менее, если акционеры Газпрома решат не отходить от див. политики в этом году и заплатить дивиденды из расчета 50% от чистой прибыли, то, по нашей оценке, они составят 18 руб./акцию (11% доходности к текущей цене). По див. политике, если коэффициент Чистый долг/EBITDA превысит 2.5х по итогам года, Газпром может уменьшить сумму дивидендов, т. е. выплатить менее 50% от чистой прибыли.

По информации Ф. Садыгова, зампредседателя Правления Газпрома, по итогам 2023 г. коэффициент Чистый долг/EBITDA составит 2.3х. То есть технически по див. политике выплата дивидендов возможна. Но если она будет, то в долг. Газпром рекомендует дивиденды в мае, выплачивает – в июле.

При этом на 2024 г. в бюджет РФ заложены поступления дивидендов в объеме 650 млрд руб. Прогнозные дивиденды Роснефти и Сбера покрывают эту сумму. Поэтому высока вероятность, что Газпром не будет выплачивать дивиденды по итогам 2023 г.

Коэффициент Чистый долг/EBITDA Газпрома уже вырос с 1.1х в 2022 г. до 2.3х на конец 2023 г. Если Газпром выплатит дивиденды по итогам 2023 г. по див. политике, долговая нагрузка компании вырастет еще сильнее. Ожидаем, что на конец 2024 г. Чистый долг/EBITDA составит 3.4х. без выплаты дивидендов по итогам 2023 г., а с выплатой по див. политике - 3.7х. Поэтому по итогам 2024 г., вероятно, Газпром либо снизит коэффициент выплаты дивидендов, либо не будет их выплачивать.

Вывод

С одной стороны, по дивидендной политике Газпром, по нашим оценкам, сможет заплатить дивиденды (18 руб./акцию), и бюджету нужны дополнительные доходы. С другой стороны, в бюджет не заложены дивиденды от Газпрома, а сама компания переходит в долговую нагрузку 3х Чистый долг/EBITDA и выше (3.7х к концу года, если выплата будет), что делает выплату дивидендов непоследовательным действием, а вот решение не платить дивиденды (или, по крайней мере, снизить коэффициент выплат), выглядело бы разумным.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍113🤔13👏11😱3

Газпром купит долю Shell в Сахалине 2 вместо Новатэка [1/2]

#GAZP #NVTK

25 марта вышла новость, что доля 27.5% Shell в Сахалине 2 будет продана Газпрому за 94.8 млрд руб. Ранее на долю в Сахалине 2 претендовал Новатэк и подавал заявку в Правительство на его покупку. Рассмотрим, что меняется для компаний в связи с актуальной информацией по сделке.

Сначала рассматривалась продажа доли в Сахалине 2 Новатэку, но позже покупателем был выбран Газпром

Сахалин 2 – СПГ-проект мощностью 11.5 млн т СПГ в год. Акционеры проекта Сахалин-2 – Газпром (50%), Mitsui (12.5%), Mitsubishi (10%) и Shell (доля 27.5%). После того, как оператор проекта Сахалин 2 был перерегистрирован на российскую компанию (Сахалинская энергия) в 2022 г., Shell отказалась от участия в проекте и списала свою долю на балансе.

Новатэк в 2023 г. подал заявку в Правительство на приобретение 27.5% доли Shell в проекте Сахалин-2. В апреле 2023 г. Правительство выпустило постановление о том, что доля Shell будет продана Новатэку за 95 млрд руб., но рассмотрение сделки в Правительстве затянулось.

В феврале 2024 г. Правительство РФ изменило требования к покупателю доли в проекте (мы писали об этом в предыдущем посте. 25 мара 2024 г. Правительство утвердило продажу доли 27.5% в операторе проекта Сахалине 2 за 94.8 млрд рублей компании «Сахалинский проект», которая принадлежит Газпрому через дочерние компании: ООО «Газпром капитал» и ООО «Газпром Сахалин холдинг».

Сделка - это позитив для Газпрома, но глобально сложную ситуацию в бизнесе не меняет

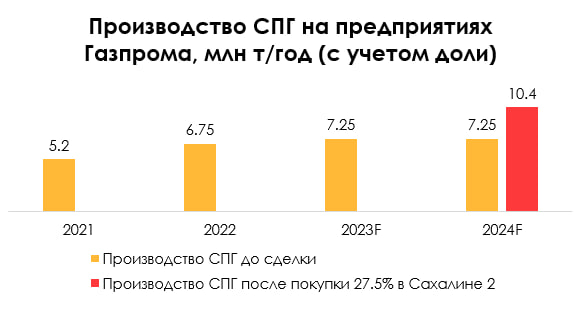

Сейчас Газпрому принадлежит 50% доля в проекте, что соответствует объему производства СПГ 5.75 млн т/год. А теперь с учетом доли 27.5% доля Газпрома в Сахалине 2 вырастет до 77.5% (это 8.9 млн т/год). Всего за счет сделки объем производства СПГ Газпрома вырастет на 43% (с учетом доли).

С учетом сделки EBITDA Газпрома по итогам 2024 г. может составить 2309 млрд руб. (-1% г/г), а без учета мы прогнозировали 1940 млрд руб. (-17% г/г). Сделка - это позитив для Газпрома, но глобально это не меняет ситуацию: FCF Газпрома отрицательный, и долговая нагрузка будет расти. По нашей оценке, FCF по итогам 2024 г. может составить -0.6 трлн руб., по итогам 2025 г. может составить -0.9 трлн руб., ожидаем коэффициент Чистый долг/EBITDA на уровне 2.7х на конец 2024 г. и 3.9х на конец 2025 г.

Продолжение в следующей части

#GAZP #NVTK

25 марта вышла новость, что доля 27.5% Shell в Сахалине 2 будет продана Газпрому за 94.8 млрд руб. Ранее на долю в Сахалине 2 претендовал Новатэк и подавал заявку в Правительство на его покупку. Рассмотрим, что меняется для компаний в связи с актуальной информацией по сделке.

Сначала рассматривалась продажа доли в Сахалине 2 Новатэку, но позже покупателем был выбран Газпром

Сахалин 2 – СПГ-проект мощностью 11.5 млн т СПГ в год. Акционеры проекта Сахалин-2 – Газпром (50%), Mitsui (12.5%), Mitsubishi (10%) и Shell (доля 27.5%). После того, как оператор проекта Сахалин 2 был перерегистрирован на российскую компанию (Сахалинская энергия) в 2022 г., Shell отказалась от участия в проекте и списала свою долю на балансе.

Новатэк в 2023 г. подал заявку в Правительство на приобретение 27.5% доли Shell в проекте Сахалин-2. В апреле 2023 г. Правительство выпустило постановление о том, что доля Shell будет продана Новатэку за 95 млрд руб., но рассмотрение сделки в Правительстве затянулось.

В феврале 2024 г. Правительство РФ изменило требования к покупателю доли в проекте (мы писали об этом в предыдущем посте. 25 мара 2024 г. Правительство утвердило продажу доли 27.5% в операторе проекта Сахалине 2 за 94.8 млрд рублей компании «Сахалинский проект», которая принадлежит Газпрому через дочерние компании: ООО «Газпром капитал» и ООО «Газпром Сахалин холдинг».

Сделка - это позитив для Газпрома, но глобально сложную ситуацию в бизнесе не меняет

Сейчас Газпрому принадлежит 50% доля в проекте, что соответствует объему производства СПГ 5.75 млн т/год. А теперь с учетом доли 27.5% доля Газпрома в Сахалине 2 вырастет до 77.5% (это 8.9 млн т/год). Всего за счет сделки объем производства СПГ Газпрома вырастет на 43% (с учетом доли).

С учетом сделки EBITDA Газпрома по итогам 2024 г. может составить 2309 млрд руб. (-1% г/г), а без учета мы прогнозировали 1940 млрд руб. (-17% г/г). Сделка - это позитив для Газпрома, но глобально это не меняет ситуацию: FCF Газпрома отрицательный, и долговая нагрузка будет расти. По нашей оценке, FCF по итогам 2024 г. может составить -0.6 трлн руб., по итогам 2025 г. может составить -0.9 трлн руб., ожидаем коэффициент Чистый долг/EBITDA на уровне 2.7х на конец 2024 г. и 3.9х на конец 2025 г.

Продолжение в следующей части

{kind=link}

👍55🤔11🔥7