#облигации #sokolov

Первичное размещение: Ювелит 001р-01

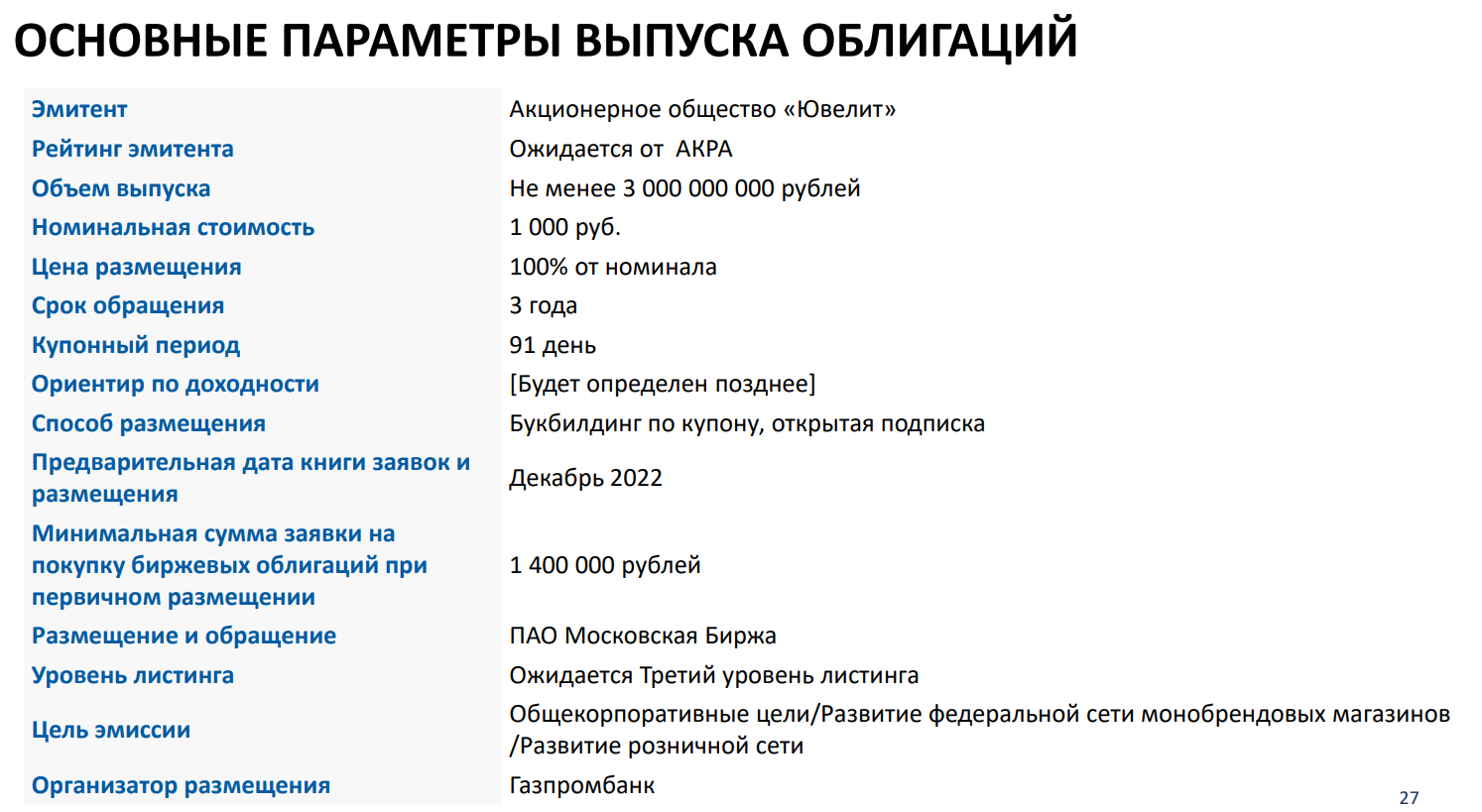

В конце прошлой недели мы присутствовали на презентации компании Ювелит в рамках подготовки к дебютному выпуску облигаций. Компания — лидер ювелирной отрасли России (широкой публике больше известна как бренд SOKOLOV). Размещение может состояться уже в первой декаде декабря. На прошлой же неделе получен первый кредитный рейтинг BBB+(RU) / стабильный от АКРА.

🟢 Преимущества

• Лидер ювелирной отрасли России с прогнозируемой долей рынка 17.4% по итогам 2022 года. Широкий целевой потребительский сегмент и дифференцированный продуктовый портфель позволяют сильно снижать волатильность платёжеспособного спроса (из-за влияния макро) за счет продуктовых линеек в разных ценовых предложениях

• Фокус на прозрачность. Есть МСФО отчетность и кредитный рейтинг. По этим двум пунктам, компания — единственная в отрасли.

• Производство полного цикла — 3 площадки в собственности в Костроме и Красное-на-Волге, 47 тыс. кв. м. производственных площадей. Потенциал роста объемов производства оценивается в 2 раза.

• ТОП-1 производитель изделий из золота — 6 029 кг. по итогам 2021 года. Всё сырье российского происхождения. Нет зависимости от иностранных поставщиков.

• CAGR'22-24F выручки — 34%, а CAGR продаж ювелирных украшений на потребительском рынке за эти же годы составит 4%. Т.е. бизнес компании будет расти темпами в разы превышающие темпы роста рынка.

• Сильный рост рентабельности EBITDA'22F — 17.2% против 5.6% по итогам 2021 года. Такой рост показывает контроль над уровнем себестоимости продукции.

• Понятные драйверы роста финансовых результатов: увеличение доли продаж конечному потребителю до 88% в 2024 году с текущих 75%, благодаря расширению розничной сети, увеличению доли E-com и маркетплейсов в выручке. Рост повторных покупок. Уход иностранных игроков с российского рынка и дальнейшая консолидация рынка. Рост спроса на украшения из серебра.

• Снижение чистого долга к EBITDA до 2.2х на 30.06.22 против 6.1х на 31.12.21. Целевой ориентир ЧД / EBITDA — 2.5x.

• С учетом выпуска облигаций структура долга должна улучшиться в пользу долгосрочного долга по фиксированным ставкам, который составит порядка 80% от общего портфеля, что в значительной компенсирует риски, которые существуют на данный момент

🔴 Риски

• Из-за высоких капитальных затрат и дивидендных выплат, свободный денежный поток может вернутся в отрицательную зону в 2023 году согласно прогнозу АКРА. Выход на положительный FCF возможен ближе к 2025 году.

• В моменте у компании высокая доля долга с плавающей ставкой — 83%, что может привести к росту процентных платежей в случае повышения КС. Однако в случае успешного размещения, как написали выше, этот риск может быть нивелирован

• Высокая доля краткосрочного долга — 55%, что ухудшает позицию компании по ликвидности. На 30.06.22 денежные средства — 0.7 млрд руб., невыбранные кредитные линии — 1.4 млрд руб. против 6.8 млрд руб. краткосрочного долга, включая аренду.

• Влияние макро. Падение РРД населения может привести к сжатию расходов, в том числе на ювелирную продукцию

• Минимальная заявка для участия в первичном размещении — от 1.4 млн руб.

Вывод

Облигации могут быть интересны как на размещении, так и на вторичном рынке, при наличии достаточной премии к ОФЗ, соответствующей рейтингу. Компания еще не давала ориентиров по доходности.

Надеемся, что компания порадует инвесторов и даст премию за дебют.

Первичное размещение: Ювелит 001р-01

В конце прошлой недели мы присутствовали на презентации компании Ювелит в рамках подготовки к дебютному выпуску облигаций. Компания — лидер ювелирной отрасли России (широкой публике больше известна как бренд SOKOLOV). Размещение может состояться уже в первой декаде декабря. На прошлой же неделе получен первый кредитный рейтинг BBB+(RU) / стабильный от АКРА.

🟢 Преимущества

• Лидер ювелирной отрасли России с прогнозируемой долей рынка 17.4% по итогам 2022 года. Широкий целевой потребительский сегмент и дифференцированный продуктовый портфель позволяют сильно снижать волатильность платёжеспособного спроса (из-за влияния макро) за счет продуктовых линеек в разных ценовых предложениях

• Фокус на прозрачность. Есть МСФО отчетность и кредитный рейтинг. По этим двум пунктам, компания — единственная в отрасли.

• Производство полного цикла — 3 площадки в собственности в Костроме и Красное-на-Волге, 47 тыс. кв. м. производственных площадей. Потенциал роста объемов производства оценивается в 2 раза.

• ТОП-1 производитель изделий из золота — 6 029 кг. по итогам 2021 года. Всё сырье российского происхождения. Нет зависимости от иностранных поставщиков.

• CAGR'22-24F выручки — 34%, а CAGR продаж ювелирных украшений на потребительском рынке за эти же годы составит 4%. Т.е. бизнес компании будет расти темпами в разы превышающие темпы роста рынка.

• Сильный рост рентабельности EBITDA'22F — 17.2% против 5.6% по итогам 2021 года. Такой рост показывает контроль над уровнем себестоимости продукции.

• Понятные драйверы роста финансовых результатов: увеличение доли продаж конечному потребителю до 88% в 2024 году с текущих 75%, благодаря расширению розничной сети, увеличению доли E-com и маркетплейсов в выручке. Рост повторных покупок. Уход иностранных игроков с российского рынка и дальнейшая консолидация рынка. Рост спроса на украшения из серебра.

• Снижение чистого долга к EBITDA до 2.2х на 30.06.22 против 6.1х на 31.12.21. Целевой ориентир ЧД / EBITDA — 2.5x.

• С учетом выпуска облигаций структура долга должна улучшиться в пользу долгосрочного долга по фиксированным ставкам, который составит порядка 80% от общего портфеля, что в значительной компенсирует риски, которые существуют на данный момент

🔴 Риски

• Из-за высоких капитальных затрат и дивидендных выплат, свободный денежный поток может вернутся в отрицательную зону в 2023 году согласно прогнозу АКРА. Выход на положительный FCF возможен ближе к 2025 году.

• В моменте у компании высокая доля долга с плавающей ставкой — 83%, что может привести к росту процентных платежей в случае повышения КС. Однако в случае успешного размещения, как написали выше, этот риск может быть нивелирован

• Высокая доля краткосрочного долга — 55%, что ухудшает позицию компании по ликвидности. На 30.06.22 денежные средства — 0.7 млрд руб., невыбранные кредитные линии — 1.4 млрд руб. против 6.8 млрд руб. краткосрочного долга, включая аренду.

• Влияние макро. Падение РРД населения может привести к сжатию расходов, в том числе на ювелирную продукцию

• Минимальная заявка для участия в первичном размещении — от 1.4 млн руб.

Вывод

Облигации могут быть интересны как на размещении, так и на вторичном рынке, при наличии достаточной премии к ОФЗ, соответствующей рейтингу. Компания еще не давала ориентиров по доходности.

Надеемся, что компания порадует инвесторов и даст премию за дебют.

{kind=link}

👍60🤔6🔥1🤬1