#доллар

Почему курс рубля может начать ослабление с декабря

В октябре мы рассуждали о том, когда спрос на валюту, превысит её предложение. Напомним, что ответ на этот вопрос позволяет понять, когда можно ожидать разворота тренда в курсе и рост доллара. Сегодня мы хотим обновить данные.

5 декабря в силу вступают санкции на импорт сырой нефти РФ в ЕС, поставляемой морским путем. Сказать, пострадает ли от этого экспорт нефти в стоимостном выражении, пока трудно, т.к. в случае падения объемов, мы можем увидеть рост цены на черное золото, что выступит компенсационным механизмом.

• При этом предложение валюты в октябре сократилось до минимальных значений в 2022 году. По оценкам ЦБ, профицит торгового баланса за 10м22 составил $257 млрд (2x г/г), а профицит СТО — $215 млрд (2.3x г/г). Отдельно за октябрь — $19.4 и $17.7 млрд, соответственно.

• Это связано как со снижением объемов экспорта нефти и газа, так и с продолжающимся восстановлением импорта, которое можно отслеживать через налоговые поступления в бюджет.

• По данным Минфина, налоговые поступления от импорта в октябре -20.9% г/г vs -28.5% г/г в сентябре, несмотря на большие очереди в дальневосточных портах, которые образовались из-за мобилизации стивидоров.

• Приблизительные оценки погашений внешнего долга — $5.5 млрд в ноябре и $6.5 млрд в декабре. Отток капитала населением растет, и в сентябре составил рекордные $6.7 млрд.

❓ Какой вывод

Если экспорт в стоимостном выражении продолжит замедляться, импорт восстанавливаться, а вывод капитала населением продолжит расти, то мы можем увидеть ослабление курса до 65-70 руб./долл. к концу 2022 года.

Почему курс рубля может начать ослабление с декабря

В октябре мы рассуждали о том, когда спрос на валюту, превысит её предложение. Напомним, что ответ на этот вопрос позволяет понять, когда можно ожидать разворота тренда в курсе и рост доллара. Сегодня мы хотим обновить данные.

5 декабря в силу вступают санкции на импорт сырой нефти РФ в ЕС, поставляемой морским путем. Сказать, пострадает ли от этого экспорт нефти в стоимостном выражении, пока трудно, т.к. в случае падения объемов, мы можем увидеть рост цены на черное золото, что выступит компенсационным механизмом.

• При этом предложение валюты в октябре сократилось до минимальных значений в 2022 году. По оценкам ЦБ, профицит торгового баланса за 10м22 составил $257 млрд (2x г/г), а профицит СТО — $215 млрд (2.3x г/г). Отдельно за октябрь — $19.4 и $17.7 млрд, соответственно.

• Это связано как со снижением объемов экспорта нефти и газа, так и с продолжающимся восстановлением импорта, которое можно отслеживать через налоговые поступления в бюджет.

• По данным Минфина, налоговые поступления от импорта в октябре -20.9% г/г vs -28.5% г/г в сентябре, несмотря на большие очереди в дальневосточных портах, которые образовались из-за мобилизации стивидоров.

• Приблизительные оценки погашений внешнего долга — $5.5 млрд в ноябре и $6.5 млрд в декабре. Отток капитала населением растет, и в сентябре составил рекордные $6.7 млрд.

❓ Какой вывод

Если экспорт в стоимостном выражении продолжит замедляться, импорт восстанавливаться, а вывод капитала населением продолжит расти, то мы можем увидеть ослабление курса до 65-70 руб./долл. к концу 2022 года.

{kind=link}

👍92🤔8💯4🔥2😁2

Если бы у меня была тетя, которая инвестирует в акции США, я бы ей сейчас сказал - «Тетя, сливай всё!» - вот такие пироги…

На нашем YouTube канале вышел свежий выпуск «Пирогов», а это значит, что самое время подвести итоги уходящей недели. Итак, о чем поговорили:

•Начал я выпуск с Яндекса. Появились новые вводные, которые, как может показаться на первый взгляд, служат позитивом для компании. С чем я не совсем согласен. Есть очень важные «но», за которыми необходимо следить.

•Нефть…Нефть у нас падала (пока в Китае решался вопрос с локдаунами, а запад определялся с потолком цен) - и как все было решено, нефть начала стремиться снова к 90$.

Такой сценарий я описывал ещё в прошлом выпуске.

А что там дальше? Смотрите в видео

•Рассказал про рынок США. Я думаю, что там локальный хай. Ошибаюсь или нет - покажет время. Но мы шортим, и на это я ставлю свои деньги.

Логику объяснил в видео.

•В конце поговорили про российский рынок: когда же инвесторам ждать нового прилива денег, а также о замещающих облигациях, на которых мы и наши клиенты уже смогли заработать.

Удастся ли ещё…?

Смотрите, подписывайтесь, ставьте палец вверх👍🏻 и задавайте свои вопросы под видео

На нашем YouTube канале вышел свежий выпуск «Пирогов», а это значит, что самое время подвести итоги уходящей недели. Итак, о чем поговорили:

•Начал я выпуск с Яндекса. Появились новые вводные, которые, как может показаться на первый взгляд, служат позитивом для компании. С чем я не совсем согласен. Есть очень важные «но», за которыми необходимо следить.

•Нефть…Нефть у нас падала (пока в Китае решался вопрос с локдаунами, а запад определялся с потолком цен) - и как все было решено, нефть начала стремиться снова к 90$.

Такой сценарий я описывал ещё в прошлом выпуске.

А что там дальше? Смотрите в видео

•Рассказал про рынок США. Я думаю, что там локальный хай. Ошибаюсь или нет - покажет время. Но мы шортим, и на это я ставлю свои деньги.

Логику объяснил в видео.

•В конце поговорили про российский рынок: когда же инвесторам ждать нового прилива денег, а также о замещающих облигациях, на которых мы и наши клиенты уже смогли заработать.

Удастся ли ещё…?

Смотрите, подписывайтесь, ставьте палец вверх👍🏻 и задавайте свои вопросы под видео

YouTube

На что клюет российский фондовый рынок? Новые вводные по Яндексу и как мы заработали на облигациях

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Таймкод:

00:00 вступление

00:30 темы выпуска

1:00 Яндекс: что там дальше?

3:24…

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Таймкод:

00:00 вступление

00:30 темы выпуска

1:00 Яндекс: что там дальше?

3:24…

👍107🔥17

#daily

Ну вот и поехали вниз

По итогам вчерашнего ФРС стало ясно (как мы с коллегами и предполагали), что ФРС готов повышать ставки прямо в тормозящую экономику и смотреть на запаздывающие индикаторы (занятость)

Что я жду от этого:

• рынок акций США существенно упадет

• рынок облигаций уже понял, что так будет, и поэтому длинные бонды выросли в цене. Думаю они уже в тренде вверх, но прямо сейчас немного снизятся

• ФРС их репутация сейчас важнее, они будут долго повышать, а потом резко уронят ставку

• рецессия должна стать очевидной к марту-маю 2023

Для российсских активов это значит:

• снижение спроса на металлы и нефть весной на 0.5-1М барр/сут

• у нас будет развиваться рецессия, налоги на крупнейший бизнес могут еще повышаться

• курс $ будет стремиться к 70₽ за $ в ближ 6 месяцев

• акции в долларах упадут, а в рублях тенденция слабонегативная. Прямо сейчас жду снижение

• важны liquidity events - это будут моменты роста рынка

В общем, что делать понятно.

📺 Об этом завтра вечером поговорим на эфире в ходе нашего марафона - не пропустите на YouTube

Ну вот и поехали вниз

По итогам вчерашнего ФРС стало ясно (как мы с коллегами и предполагали), что ФРС готов повышать ставки прямо в тормозящую экономику и смотреть на запаздывающие индикаторы (занятость)

Что я жду от этого:

• рынок акций США существенно упадет

• рынок облигаций уже понял, что так будет, и поэтому длинные бонды выросли в цене. Думаю они уже в тренде вверх, но прямо сейчас немного снизятся

• ФРС их репутация сейчас важнее, они будут долго повышать, а потом резко уронят ставку

• рецессия должна стать очевидной к марту-маю 2023

Для российсских активов это значит:

• снижение спроса на металлы и нефть весной на 0.5-1М барр/сут

• у нас будет развиваться рецессия, налоги на крупнейший бизнес могут еще повышаться

• курс $ будет стремиться к 70₽ за $ в ближ 6 месяцев

• акции в долларах упадут, а в рублях тенденция слабонегативная. Прямо сейчас жду снижение

• важны liquidity events - это будут моменты роста рынка

В общем, что делать понятно.

📺 Об этом завтра вечером поговорим на эфире в ходе нашего марафона - не пропустите на YouTube

YouTube

На что клюет российский фондовый рынок? Новые вводные по Яндексу и как мы заработали на облигациях

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Таймкод:

00:00 вступление

00:30 темы выпуска

1:00 Яндекс: что там дальше?

3:24…

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Таймкод:

00:00 вступление

00:30 темы выпуска

1:00 Яндекс: что там дальше?

3:24…

🔥58👍32👏5😱1

Резкий рост доллара - что дальше и как это влияет на рынок акций? - На нашем YouTube канале уже вышел свежий выпуск «Вот такие пироги»

О чем сегодня поговорили?

1. Разбираем, почему вышло ралли в долларе и какие новые ориентиры для валюты. Такая резкая перестановка - результат сочетания событий

А вот, что будет дальше, подсказывает нам валютизация вкладов и платежный баланс - поговорили о них и наметили новые границы рубля

2. ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» вышел в топ-1 с начала года. Рассказываем, как ему это удается и как работает фонд. Активы под управлением уже превысили 600 млн. руб., за что отдельное спасибо инвесторам!

3. Разморозка активов - разобрали к чему ведут новости из Бельгии и Люксембурга. В целом, отлично, что рано или поздно все к ней идет, хотя прямо сейчас так и не ясно, сколько удастся людям продать и вывести

👉 КСТАТИ: не забывайте, что с 2023 цены на сервис Invest Heroes повышаются на 20-55%, но до 25 декабря вы можете продлить подписку по ценам 2022 и с новогодней скидкой! Давайте обгонять рынки вместе!

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30 - на тарифы 12 месяцев

IHNY35 - на годовой тариф РФ+США с полным пакетом доп опций

Оформить аналитику можно по ссылке: https://invest-heroes.ru

4. Замещающие бонды в четверг и пятницу обваливались на 5-10%, и потом немного восстановились. Я писал вам про причины выше, и все так и пошло. Ещё раз, как это работает и что дальше жду от ЗО - в новом выпуске

Вот такие Пироги!

О чем сегодня поговорили?

1. Разбираем, почему вышло ралли в долларе и какие новые ориентиры для валюты. Такая резкая перестановка - результат сочетания событий

А вот, что будет дальше, подсказывает нам валютизация вкладов и платежный баланс - поговорили о них и наметили новые границы рубля

2. ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» вышел в топ-1 с начала года. Рассказываем, как ему это удается и как работает фонд. Активы под управлением уже превысили 600 млн. руб., за что отдельное спасибо инвесторам!

3. Разморозка активов - разобрали к чему ведут новости из Бельгии и Люксембурга. В целом, отлично, что рано или поздно все к ней идет, хотя прямо сейчас так и не ясно, сколько удастся людям продать и вывести

👉 КСТАТИ: не забывайте, что с 2023 цены на сервис Invest Heroes повышаются на 20-55%, но до 25 декабря вы можете продлить подписку по ценам 2022 и с новогодней скидкой! Давайте обгонять рынки вместе!

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30 - на тарифы 12 месяцев

IHNY35 - на годовой тариф РФ+США с полным пакетом доп опций

Оформить аналитику можно по ссылке: https://invest-heroes.ru

4. Замещающие бонды в четверг и пятницу обваливались на 5-10%, и потом немного восстановились. Я писал вам про причины выше, и все так и пошло. Ещё раз, как это работает и что дальше жду от ЗО - в новом выпуске

Вот такие Пироги!

YouTube

Резкий рост доллара: что это было и чего ждать дальше? Разморозка НРД и пролив в замещающих бондах

#доллар #рубль #курсдоллара

В 2023 году мы приняли решение повысить стоимость тарифов!

До 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30…

В 2023 году мы приняли решение повысить стоимость тарифов!

До 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30…

👍57🔥10👏1🤬1

#рубль #доллар

USDRUB в январе

После праздников рубль укрепился к доллару на 5.7%, причем основное движение (3%) случилось в первый рабочий день нового года — 09.01.23. Сейчас курс равняется 67.7 руб./долл.

Вчера и сегодня триггером стали новости о том, что с 13 января по 6 февраля, Минфин продаст юаней на 54.5 млрд руб. (по 3.2 млрд руб. в день). Но на самом деле эти продажи незначительны и заметного влияния на обменный курс оказывать не должны. Подробно об этом мы написали в подписке.

Мы считаем, что и без выхода Минфина с продажами в рамках бюджетного правила, мы имели все шансы увидеть откат в долларе в январе.

💡 Причина — слабая сезонность импорта в начале года. По нашим оценкам, к концу 2022 года, импорт восстановился до своих средних значений, поэтому в начале нового года нас ждет стандартная сезонность.

Профицит торгового баланса в январе может составить ~$14 млрд против ~$5 млрд в декабре, по нашим оценкам. Укрепление на таком фундаментальном факторе логично.

Далее, мы можем увидеть новый виток ослабления рубля выше 70 руб./долл. на фоне сокращения экспортных доходов из-за эмбарго на экспорт нефтепродуктов в ЕС с 5 февраля и продолжающимся выводом капитала физ. лицами.

Виктор Низов

Senior Analyst

@LiveMirin

USDRUB в январе

После праздников рубль укрепился к доллару на 5.7%, причем основное движение (3%) случилось в первый рабочий день нового года — 09.01.23. Сейчас курс равняется 67.7 руб./долл.

Вчера и сегодня триггером стали новости о том, что с 13 января по 6 февраля, Минфин продаст юаней на 54.5 млрд руб. (по 3.2 млрд руб. в день). Но на самом деле эти продажи незначительны и заметного влияния на обменный курс оказывать не должны. Подробно об этом мы написали в подписке.

Мы считаем, что и без выхода Минфина с продажами в рамках бюджетного правила, мы имели все шансы увидеть откат в долларе в январе.

💡 Причина — слабая сезонность импорта в начале года. По нашим оценкам, к концу 2022 года, импорт восстановился до своих средних значений, поэтому в начале нового года нас ждет стандартная сезонность.

Профицит торгового баланса в январе может составить ~$14 млрд против ~$5 млрд в декабре, по нашим оценкам. Укрепление на таком фундаментальном факторе логично.

Далее, мы можем увидеть новый виток ослабления рубля выше 70 руб./долл. на фоне сокращения экспортных доходов из-за эмбарго на экспорт нефтепродуктов в ЕС с 5 февраля и продолжающимся выводом капитала физ. лицами.

Виктор Низов

Senior Analyst

@LiveMirin

{kind=link}

👍114🔥6🤔6

Чем сейчас хороши замещающие облигации и как считать по ним доходность

#облигации #доллар

Мы уже несколько раз писали про замещающие облигации (далее ЗО). В одном из последних постов, писали о том, что это была одна из главных торговых идей уходящего года.

Сегодня мы хотим еще раз напомнить, почему сейчас они остаются хорошей торговой идеей и на примере одной из наших сделок посчитаем доходность, чтобы вы могли считать ее правильно самостоятельно.

И почему же?

Как мы помним, это ставка на ослабление рубля. Фундаментально мы ждем курс выше 70 руб./долл. Какие основания:

• заканчивается январь, когда импорт сезонно слабый, далее импорт будет сильнее

• 5 февраля в силу вступает эмбарго на экспорт российских нефтепродуктов в ЕС —> меньше экспорт —> меньше предложение $

• вывод капитала населением, вероятно, сохранится в диапазоне $5-7 млрд /мес.

Эти составляющие могут удерживать курс в диапазоне 70-80 руб./долл. в 2023 году. Таким образом, ЗО еще позволяют заработать доп. доходность на ослаблении рубля.

💸 Как считать доходность (на примере нашей сделки с ГазКЗ-34Д)

В расчетах ЗО используется курс ЦБ на сегодня, который определяется на основании средневзвешенных сделок по USDRUB на Мосбирже за вчерашний день с 10 до 15:30 мск.

1. 03.11.2022 мы купили бумагу по 100.6% от номинала или $1006. Курс ЦБ = 61.6. Рублевая цена 61987.2. НКД = $1.2 или 73.94 руб.

2. 14.12.2022 мы продали бумагу по 115% от номинала или $1150. Курс ЦБ = 63.2. Рублевая цена 72693.8. НКД = $11.02 или 696.6 руб.

Мы заработали 10706.6 руб. на росте цены (72693.8 - 61981.2), что дало нам 17.3% доходности и 622.7 руб. заработали на НКД, что дало нам 1.1% доходности. Доходность сделки составила 18.4% за 41 день или 164% годовых.

Используя данный пример, вы всегда сможете самостоятельно рассчитать доходность сделки по ЗО.

Присоединяйтесь к нашей аналитике, чтобы не пропускать такие сделки.

Виктор Низов

Senior Analyst

@LiveMirin

#облигации #доллар

Мы уже несколько раз писали про замещающие облигации (далее ЗО). В одном из последних постов, писали о том, что это была одна из главных торговых идей уходящего года.

Сегодня мы хотим еще раз напомнить, почему сейчас они остаются хорошей торговой идеей и на примере одной из наших сделок посчитаем доходность, чтобы вы могли считать ее правильно самостоятельно.

И почему же?

Как мы помним, это ставка на ослабление рубля. Фундаментально мы ждем курс выше 70 руб./долл. Какие основания:

• заканчивается январь, когда импорт сезонно слабый, далее импорт будет сильнее

• 5 февраля в силу вступает эмбарго на экспорт российских нефтепродуктов в ЕС —> меньше экспорт —> меньше предложение $

• вывод капитала населением, вероятно, сохранится в диапазоне $5-7 млрд /мес.

Эти составляющие могут удерживать курс в диапазоне 70-80 руб./долл. в 2023 году. Таким образом, ЗО еще позволяют заработать доп. доходность на ослаблении рубля.

💸 Как считать доходность (на примере нашей сделки с ГазКЗ-34Д)

В расчетах ЗО используется курс ЦБ на сегодня, который определяется на основании средневзвешенных сделок по USDRUB на Мосбирже за вчерашний день с 10 до 15:30 мск.

1. 03.11.2022 мы купили бумагу по 100.6% от номинала или $1006. Курс ЦБ = 61.6. Рублевая цена 61987.2. НКД = $1.2 или 73.94 руб.

2. 14.12.2022 мы продали бумагу по 115% от номинала или $1150. Курс ЦБ = 63.2. Рублевая цена 72693.8. НКД = $11.02 или 696.6 руб.

Мы заработали 10706.6 руб. на росте цены (72693.8 - 61981.2), что дало нам 17.3% доходности и 622.7 руб. заработали на НКД, что дало нам 1.1% доходности. Доходность сделки составила 18.4% за 41 день или 164% годовых.

Используя данный пример, вы всегда сможете самостоятельно рассчитать доходность сделки по ЗО.

Присоединяйтесь к нашей аналитике, чтобы не пропускать такие сделки.

Виктор Низов

Senior Analyst

@LiveMirin

{kind=link}

👍71🔥14

Слабый рубль для бюджета: друг или враг?

#доллар

На днях Ведомости выпустили статью, в которой задали экономистам вопрос: "Нужен ли бюджету для финансирования дефицита слабый рубль?". В опрос журналистов попали также представители Минфина, ЦБ и Минэка.

💡Ответ консенсуса: слабый рубль не нужен для финансирования дефицита бюджета, т.к. провоцирует инфляцию, а в след за ней и более высокую индексацию расходных статей бюджета, тем самым неоднозначно влияя на сокращение дефицита. А ещё слабый рубль негативно сказывается на покупательной способности домохозяйств.

И что теперь?

• Главный вывод такой, что ждать курса по 100 руб. / долл., на наш взгляд, не стоит. Для себя мы видим рабочий диапазон 70-80 руб. / долл. в 2023 году.

Среди опрошенных лишь Минэк высказался, что ослабление рубля все же больше позитивно для доходов бюджета, чем негативно для инфляции и расходов соответственно. И отметил, что уровень 70 руб. / долл. — балансовый для экономики.

Мы разделяем мнение консенсуса, т.к. нельзя игнорировать перенос эффекта обменного курса в цены, и поэтому считаем, что расхожая в общества фраза "ослабление рубля поможет бюджету" не имеет под собой твердых обоснований.

#доллар

На днях Ведомости выпустили статью, в которой задали экономистам вопрос: "Нужен ли бюджету для финансирования дефицита слабый рубль?". В опрос журналистов попали также представители Минфина, ЦБ и Минэка.

💡Ответ консенсуса: слабый рубль не нужен для финансирования дефицита бюджета, т.к. провоцирует инфляцию, а в след за ней и более высокую индексацию расходных статей бюджета, тем самым неоднозначно влияя на сокращение дефицита. А ещё слабый рубль негативно сказывается на покупательной способности домохозяйств.

И что теперь?

• Главный вывод такой, что ждать курса по 100 руб. / долл., на наш взгляд, не стоит. Для себя мы видим рабочий диапазон 70-80 руб. / долл. в 2023 году.

Среди опрошенных лишь Минэк высказался, что ослабление рубля все же больше позитивно для доходов бюджета, чем негативно для инфляции и расходов соответственно. И отметил, что уровень 70 руб. / долл. — балансовый для экономики.

Мы разделяем мнение консенсуса, т.к. нельзя игнорировать перенос эффекта обменного курса в цены, и поэтому считаем, что расхожая в общества фраза "ослабление рубля поможет бюджету" не имеет под собой твердых обоснований.

{kind=link}

👍96🤔6🔥4💯4🤯2

Рубль: в чем причина ослабления?

#доллар

Главное

С минимумов 13 января по сегодняшний день рубль ослаб на 14%.

В первые два месяца 2023 года профицит торгового баланса приблизительно равен переводам россиян на счета в иностранные банки. Если предположить, что есть ещё внешние гос. расходы (размер которых оценить сложно), то мы получаем картину, когда приток валюты в страну меньше, чем отток из нее.

Мы ожидаем, что профицит торгового баланса продолжит сокращаться во 2-3 кв. 2023, а переводы на счета в иностранные банки сохраняться на текущем уровне. И только один этот фактор уже будет способствовать слабости национальной валюты.

В 4 кв. 2023 мы ожидаем рост цен на нефть из-за роста спроса в Китае на фоне снятия коронавирусных ограничений и открытия экономики и из-за снижения дисконтов российских сортов нефти к brent по мере налаживания новых цепочек поставок. Это поддержит экспортные доходы и при сохранении вывода капитала на уровне $7-8 млрд / мес. рубль имеет шансы укрепиться, т.к. приток валюты в страну снова станет больше её оттока.

💵 На наш взгляд, движение в обменном курсе обосновано фундаментальными факторами. Продолжаем видеть диапазон 70-80 руб. / долл. в 2023 году, как справедливый. На 2-3 кв. 2023 ожидаем более слабый рубль в диапазоне 75-80 руб. / долл.

Подробнее

• По оценкам ЦБ, торговый баланс в январе и феврале составил $8.1 и $7.2 млрд соответственно — это приток валюты в страну.

• Переводы россиян на счета в иностранные банки растут в среднем на $7-8 млрд / мес. (оценки Альфа-Банка) — это отток капитала из страны.

• Мы ожидаем, что торговый баланс во 2-3 кв. 2023 составит $5-6 млрд / мес., а отток капитала сохранится на уровне $7-8 млрд в мес. — фактор за более слабый рубль.

• Кроме него, есть внешние гос. инвестиции в другие страны (Африка, Южная Америка), которые также увеличивают разницу между оттоком валюты из страны и притоком в нее.

• И напоследок пару слов о бюджетном правиле: до июня Минфин будет продавать юани из ФНБ. Размер продаж снизиться с $2 млрд в феврале до 0 в июне. А второй половине года можем увидеть покупки по ~0.5 млрд / мес. Объемы незначительные и эффекта на курс практически не оказывают.

#доллар

Главное

С минимумов 13 января по сегодняшний день рубль ослаб на 14%.

В первые два месяца 2023 года профицит торгового баланса приблизительно равен переводам россиян на счета в иностранные банки. Если предположить, что есть ещё внешние гос. расходы (размер которых оценить сложно), то мы получаем картину, когда приток валюты в страну меньше, чем отток из нее.

Мы ожидаем, что профицит торгового баланса продолжит сокращаться во 2-3 кв. 2023, а переводы на счета в иностранные банки сохраняться на текущем уровне. И только один этот фактор уже будет способствовать слабости национальной валюты.

В 4 кв. 2023 мы ожидаем рост цен на нефть из-за роста спроса в Китае на фоне снятия коронавирусных ограничений и открытия экономики и из-за снижения дисконтов российских сортов нефти к brent по мере налаживания новых цепочек поставок. Это поддержит экспортные доходы и при сохранении вывода капитала на уровне $7-8 млрд / мес. рубль имеет шансы укрепиться, т.к. приток валюты в страну снова станет больше её оттока.

💵 На наш взгляд, движение в обменном курсе обосновано фундаментальными факторами. Продолжаем видеть диапазон 70-80 руб. / долл. в 2023 году, как справедливый. На 2-3 кв. 2023 ожидаем более слабый рубль в диапазоне 75-80 руб. / долл.

Подробнее

• По оценкам ЦБ, торговый баланс в январе и феврале составил $8.1 и $7.2 млрд соответственно — это приток валюты в страну.

• Переводы россиян на счета в иностранные банки растут в среднем на $7-8 млрд / мес. (оценки Альфа-Банка) — это отток капитала из страны.

• Мы ожидаем, что торговый баланс во 2-3 кв. 2023 составит $5-6 млрд / мес., а отток капитала сохранится на уровне $7-8 млрд в мес. — фактор за более слабый рубль.

• Кроме него, есть внешние гос. инвестиции в другие страны (Африка, Южная Америка), которые также увеличивают разницу между оттоком валюты из страны и притоком в нее.

• И напоследок пару слов о бюджетном правиле: до июня Минфин будет продавать юани из ФНБ. Размер продаж снизиться с $2 млрд в феврале до 0 в июне. А второй половине года можем увидеть покупки по ~0.5 млрд / мес. Объемы незначительные и эффекта на курс практически не оказывают.

{kind=link}

👍61🔥11

Почему ослаб рубль и что нас ждет в апреле

#доллар

Что происходит

С 31 марта по сегодняшний день национальная валюта ослабла почти на 5.5%: с 76.95 до 81 руб. / долл. Ослабление началось сразу после окончания налогового периода, в который платили в т.ч. НДД в размере 220 млрд руб. за 2022 год.

Сейчас многие связывают ослабление с тем, что Новатэк выкупает долю у Shell за 95 млрд руб. в проекте "Сахалин-2" и это привело к росту спроса на доллар. Мы согласны с этим тезисом, но хотим сказать, что это лишь один из кирпичиков, который внес вклад в ослабление рубля.

Исходя из фундаментальных факторов, мы думаем, что в апреле рубль продолжит слабеть дальше, обновляя минимумы.

🤔 Что за факторы?

• Профицит торгового баланса в апреле может составить $5-6 млрд против вывода на счета в иностранные банки в размере $7 млрд. Видим здесь перевес в сторону оттока валюты из страны.

• Также в апреле, нас ждет погашение 4 выпусков евробондов на $3.4 млрд, а т.к. часть будет погашена в рублях, то банкам-держателям евробондов, после погашения, надо будет купить доллар, чтобы устранить короткую открытую валютную позицию (ОВП).

• Минфин в конце марта направил в Правительство доработанную версию указа об обязательном замещении евробондов российских эмитентов. Уже сейчас есть основания полагать, что банки покупают в Euroclear евробонды, которые в будущем будут замещены, чтобы заработать на их дальнейшей продаже в российском контуре. Это также создает спрос на доллар.

• Продажа Shell своей доли в проекте "Сахалин-2" не единичный случай. Мы думаем, что выход нерезидентов из российских активов продолжиться. Financial Times сообщает, что на рассмотрении находятся около 2000 сделок.

Чтобы не проиграть на таком рынке, нужно, чтобы ваш портфель был готов к слабому рублю.

#доллар

Что происходит

С 31 марта по сегодняшний день национальная валюта ослабла почти на 5.5%: с 76.95 до 81 руб. / долл. Ослабление началось сразу после окончания налогового периода, в который платили в т.ч. НДД в размере 220 млрд руб. за 2022 год.

Сейчас многие связывают ослабление с тем, что Новатэк выкупает долю у Shell за 95 млрд руб. в проекте "Сахалин-2" и это привело к росту спроса на доллар. Мы согласны с этим тезисом, но хотим сказать, что это лишь один из кирпичиков, который внес вклад в ослабление рубля.

Исходя из фундаментальных факторов, мы думаем, что в апреле рубль продолжит слабеть дальше, обновляя минимумы.

🤔 Что за факторы?

• Профицит торгового баланса в апреле может составить $5-6 млрд против вывода на счета в иностранные банки в размере $7 млрд. Видим здесь перевес в сторону оттока валюты из страны.

• Также в апреле, нас ждет погашение 4 выпусков евробондов на $3.4 млрд, а т.к. часть будет погашена в рублях, то банкам-держателям евробондов, после погашения, надо будет купить доллар, чтобы устранить короткую открытую валютную позицию (ОВП).

• Минфин в конце марта направил в Правительство доработанную версию указа об обязательном замещении евробондов российских эмитентов. Уже сейчас есть основания полагать, что банки покупают в Euroclear евробонды, которые в будущем будут замещены, чтобы заработать на их дальнейшей продаже в российском контуре. Это также создает спрос на доллар.

• Продажа Shell своей доли в проекте "Сахалин-2" не единичный случай. Мы думаем, что выход нерезидентов из российских активов продолжиться. Financial Times сообщает, что на рассмотрении находятся около 2000 сделок.

Чтобы не проиграть на таком рынке, нужно, чтобы ваш портфель был готов к слабому рублю.

{kind=link}

👍66🔥13🤔10

И снова про цены замещающих облигаций (ЗО)

#облигации #доллар

С 20 марта по 17 апреля индекс замещающих облигаций (ценовой, в USD) снизился на 6.1%, а рубль ослаб на 5.5%. У инвесторов появляется вопрос: почему цены падают и стоит ли ждать восстановления?

На первый взгляд кажется, что это нелогично, т.к. при ослаблении рубля = росте доллара, спрос на активы с валютной привязкой должен расти. А значит и цены на ЗО в USD должны расти.

Но если копнуть глубже, то мы поймем, что это не так.

💡 В чем дело?

• Многие инвесторы, несмотря на более сильное падение долларовых цен относительно ослабления рубля, готовы фиксировать слабый рубль в расчетах, ожидая дальнейшего падения цен при потенциальном укреплении рубля. Мы думаем, что будет наоборот, т.к. более крепкий рубль, даст более привлекательные рублевые цены покупки и спрос будет выше.

• Сейчас много разговоров о том, что рубль может укрепиться (мы не исключаем краткосрочной коррекции, и считаем, что рубль может продолжить плавно снижаться на горизонте 2к23), поэтому желающих покупать по таким рублевым ценам сильно меньше, чем желающих продать. На низкой ликвидности цена в USD из-за этого снижается.

• Также есть доп. предложение от тех, кто заместился из Евроклира (сейчас начались вторые волны замещений облигаций Газпрома), что усиливает давление вниз на цену в USD.

Когда ожидать восстановления?

• Мы считаем, что надо дать время для того, чтобы сформировался новый полноценный рынок ЗО. Сейчас он в основном представлен облигациями Газпрома.

• В конце марта Минфин направил в Правительство доработанную версию проекта указа Президента РФ об обязательном замещении еврооблигаций российских заемщиков локальными бондами, оставив в нем возможность исключений из общего требования только по решению правительственной комиссии по контролю за осуществлением иностранных инвестиций.

• Это дает надежду, что в будущем на рынке ЗО появится больше эмитентов. При их достаточной диверсификации, УК смогут формировать ПИФы ЗО, что может выступить драйвером роста цен.

• Поэтому мы сохраняем позитивный взгляд на данный вид облигаций, считая, что на горизонте года, мы можем увидеть рост цен в USD на 5-15% в зависимости от дюрации выпусков.

#облигации #доллар

С 20 марта по 17 апреля индекс замещающих облигаций (ценовой, в USD) снизился на 6.1%, а рубль ослаб на 5.5%. У инвесторов появляется вопрос: почему цены падают и стоит ли ждать восстановления?

На первый взгляд кажется, что это нелогично, т.к. при ослаблении рубля = росте доллара, спрос на активы с валютной привязкой должен расти. А значит и цены на ЗО в USD должны расти.

Но если копнуть глубже, то мы поймем, что это не так.

💡 В чем дело?

• Многие инвесторы, несмотря на более сильное падение долларовых цен относительно ослабления рубля, готовы фиксировать слабый рубль в расчетах, ожидая дальнейшего падения цен при потенциальном укреплении рубля. Мы думаем, что будет наоборот, т.к. более крепкий рубль, даст более привлекательные рублевые цены покупки и спрос будет выше.

• Сейчас много разговоров о том, что рубль может укрепиться (мы не исключаем краткосрочной коррекции, и считаем, что рубль может продолжить плавно снижаться на горизонте 2к23), поэтому желающих покупать по таким рублевым ценам сильно меньше, чем желающих продать. На низкой ликвидности цена в USD из-за этого снижается.

• Также есть доп. предложение от тех, кто заместился из Евроклира (сейчас начались вторые волны замещений облигаций Газпрома), что усиливает давление вниз на цену в USD.

Когда ожидать восстановления?

• Мы считаем, что надо дать время для того, чтобы сформировался новый полноценный рынок ЗО. Сейчас он в основном представлен облигациями Газпрома.

• В конце марта Минфин направил в Правительство доработанную версию проекта указа Президента РФ об обязательном замещении еврооблигаций российских заемщиков локальными бондами, оставив в нем возможность исключений из общего требования только по решению правительственной комиссии по контролю за осуществлением иностранных инвестиций.

• Это дает надежду, что в будущем на рынке ЗО появится больше эмитентов. При их достаточной диверсификации, УК смогут формировать ПИФы ЗО, что может выступить драйвером роста цен.

• Поэтому мы сохраняем позитивный взгляд на данный вид облигаций, считая, что на горизонте года, мы можем увидеть рост цен в USD на 5-15% в зависимости от дюрации выпусков.

{kind=link}

👍90👏5💯3🔥1

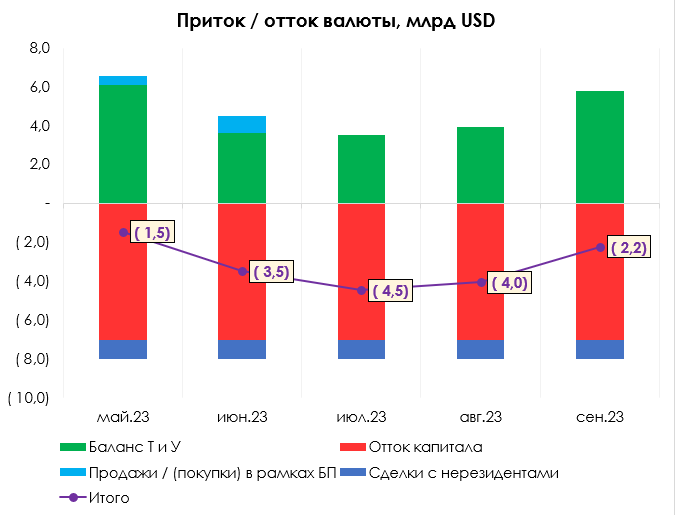

Почему рубль продолжает слабеть

#доллар

💡Наше мнение

• В конце мая курс вышел из консолидации и к настоящему дню вырос на 5% до ~84 руб. / долл. Мы считаем, что у этого есть понятные причины в виде сокращения профицита торгового баланса и в виде роста спроса на валюту со стороны населения (по сути это рост импорта услуг), в преддверии отпускного сезона.

• Мы считаем, что в следующие 4-5 мес. тренд на ослабление рубля сохранится (думаем, что увидим 85-86 руб. / долл.), т.к. мы ожидаем дальнейшего сокращения торгового профицита, а отток капитала остается стабильным. Поэтому мы не ставим против доллара на этом горизонте.

• А на ослабление рубля можно ставить через акции экспортеров, напрямую через фьючерс или замещающие облигации. Подробнее в подписке.

Что на графике

• По оценкам ЦБ, профицит баланса товаров и услуг в мае составил $6.1 млрд против $6.0 млрд в апреле и $10.1 млрд в марте. Видим, что в апреле-мае произошло сокращение из-за падения цен на газ и не-нефтегазовое сырье, а также из-за роста импорта.

• Летом мы ожидаем дальнейшее сокращение профицита, т.к. импорт будет выше из-за сезонности (период отпусков + подготовка к новому учебному году), а экспорт останется примерно на текущих значениях, что дает профицит баланса товаров и услуг $3-5 млрд в будущие 4 мес.

• Отток капитала сохраняется в среднем на уровне ~$7 млрд / мес. По оценкам ЦБ в 1 кв. 2023 отток капитала составил $21.4 млрд.

• Продажи юаней в рамках БП в июне составят около $0.9 млрд (74.6 млрд руб.). На графике отражаем их, когда известен факт.

• Покупка валюты для сделок с нерезидентами теперь ограничена $1 млрд / мес.

Для понимания

• Торговые потоки помогают определить тренд, но они не отвечают на вопрос "какой курс будет завтра или через неделю?", т.к. они не учитывают спекулятивные факторы, например закрытие валютных корсчетов российских банков в Райффайзене, спрос на валюту со стороны спекулянтов для скупки облигаций и АДР / ГДР в Евроклире и тд.

• Поэтому мы всегда предполагаем диапазон, внутри которого может двигаться курс и на ближайшие пару мес. такой диапазон для нас 80-86 руб. / долл.

Виктор Низов

Senior analyst

@LiveMirin

#доллар

💡Наше мнение

• В конце мая курс вышел из консолидации и к настоящему дню вырос на 5% до ~84 руб. / долл. Мы считаем, что у этого есть понятные причины в виде сокращения профицита торгового баланса и в виде роста спроса на валюту со стороны населения (по сути это рост импорта услуг), в преддверии отпускного сезона.

• Мы считаем, что в следующие 4-5 мес. тренд на ослабление рубля сохранится (думаем, что увидим 85-86 руб. / долл.), т.к. мы ожидаем дальнейшего сокращения торгового профицита, а отток капитала остается стабильным. Поэтому мы не ставим против доллара на этом горизонте.

• А на ослабление рубля можно ставить через акции экспортеров, напрямую через фьючерс или замещающие облигации. Подробнее в подписке.

Что на графике

• По оценкам ЦБ, профицит баланса товаров и услуг в мае составил $6.1 млрд против $6.0 млрд в апреле и $10.1 млрд в марте. Видим, что в апреле-мае произошло сокращение из-за падения цен на газ и не-нефтегазовое сырье, а также из-за роста импорта.

• Летом мы ожидаем дальнейшее сокращение профицита, т.к. импорт будет выше из-за сезонности (период отпусков + подготовка к новому учебному году), а экспорт останется примерно на текущих значениях, что дает профицит баланса товаров и услуг $3-5 млрд в будущие 4 мес.

• Отток капитала сохраняется в среднем на уровне ~$7 млрд / мес. По оценкам ЦБ в 1 кв. 2023 отток капитала составил $21.4 млрд.

• Продажи юаней в рамках БП в июне составят около $0.9 млрд (74.6 млрд руб.). На графике отражаем их, когда известен факт.

• Покупка валюты для сделок с нерезидентами теперь ограничена $1 млрд / мес.

Для понимания

• Торговые потоки помогают определить тренд, но они не отвечают на вопрос "какой курс будет завтра или через неделю?", т.к. они не учитывают спекулятивные факторы, например закрытие валютных корсчетов российских банков в Райффайзене, спрос на валюту со стороны спекулянтов для скупки облигаций и АДР / ГДР в Евроклире и тд.

• Поэтому мы всегда предполагаем диапазон, внутри которого может двигаться курс и на ближайшие пару мес. такой диапазон для нас 80-86 руб. / долл.

Виктор Низов

Senior analyst

@LiveMirin

{kind=link}

👍81🔥4

И ещё раз про рубль [1/3]

#доллар

Самая горячая тема обсуждений в финансовом мире России сегодня — это рубль и куда он летит. А ещё это одна из самых сложных тем для понимания и прогнозирования. В этом посте мы хотим подытожить разные точки зрения и сказать с чем мы согласны и не совсем.

Итак, какие есть версии почему же слабеет рубль:

1. Сокращение профицита торгового баланса

Официальные лица говорят, что это результат сокращения торгового баланса. Отчасти — это так и есть: падает размер экспортной выручки вслед за падением цен на сырье, восстанавливается импорт, все логично. НО, значимость торгового баланса для прогнозирования курса нац. валюты снижается. Почему?

• Об этом хорошо написали Твердые цифры, рекомендуем ознакомиться.

• Часть экспортной выручки (например, в индийских рупиях) лежит замороженной, т.к. России не нужно столько рупий, сколько она получает от экспорта в Индию. Вывезти их из страны невозможно из-за специфики местного законодательства. А покупать на эти рупии нечего, т.к. импорт из Индии минимален. Поэтому реальный приток экспортной выручки в страну меньше, чем он есть на бумаге.

2. Отток капитала по финансовому счету

Здесь зашит и выкуп долей у нерезидентов, и рост средств домохозяйств на счетах в иностранных банках и тд. На наш взгляд, на сегодняшний день — это основная причина ослабления рубля. Почему?

• После событий 24.06 мог усилиться вывод денег населением заграницу. Проверить эту гипотезу не представляется возможным. После 24-го появилась новость о том, что до 1 августа правительство должно представить предложения о корректировке валютного регулирования.

• Возможно, будет ужесточение валютного контроля. Например, уменьшение ежемесячных лимитов для переводов заграницу (сейчас $1 млн / мес.) или продажа юаней из резервов ЦБ сверх лимитов, установленных бюджетным правилом и тд.

• В любом случае, до 1 августа остается окно для вывода по старым правилам, и количество желающих им воспользоваться может вырасти из-за неопределенности будущего регулирования.

• Также сейчас может быть повышенный спрос на валюту со стороны клиентов брокеров после того, как Евроклир возобновил расчеты по бумагам ряда неподсанкционных эмитентов. Брокеры предлагают клиентам покупки в Евроклире, чтобы перевести бумаги в рос. депозитарии и продать здесь дороже.

• Отсутствие притоков, которые бы компенсировали отток. Ни по прямым, ни по портфельным и прочим инвестициям пока что нет притока иностранного капитала.

• Сюда можно было отнести ещё покупку валюты Магнитом для выкупа 30% акций у нерезидентов, но сам ритейлер и представители ЦБ заверили, что он тут не при чем.

Т.к. сальдо торгового баланса положительно, а рубль слабеет, то это возможно только при превышении оттока капитала над профицитом торгового баланса, следовательно, мы думаем, что это ключевой фактор.

Продолжение в следующем посте

#доллар

Самая горячая тема обсуждений в финансовом мире России сегодня — это рубль и куда он летит. А ещё это одна из самых сложных тем для понимания и прогнозирования. В этом посте мы хотим подытожить разные точки зрения и сказать с чем мы согласны и не совсем.

Итак, какие есть версии почему же слабеет рубль:

1. Сокращение профицита торгового баланса

Официальные лица говорят, что это результат сокращения торгового баланса. Отчасти — это так и есть: падает размер экспортной выручки вслед за падением цен на сырье, восстанавливается импорт, все логично. НО, значимость торгового баланса для прогнозирования курса нац. валюты снижается. Почему?

• Об этом хорошо написали Твердые цифры, рекомендуем ознакомиться.

• Часть экспортной выручки (например, в индийских рупиях) лежит замороженной, т.к. России не нужно столько рупий, сколько она получает от экспорта в Индию. Вывезти их из страны невозможно из-за специфики местного законодательства. А покупать на эти рупии нечего, т.к. импорт из Индии минимален. Поэтому реальный приток экспортной выручки в страну меньше, чем он есть на бумаге.

2. Отток капитала по финансовому счету

Здесь зашит и выкуп долей у нерезидентов, и рост средств домохозяйств на счетах в иностранных банках и тд. На наш взгляд, на сегодняшний день — это основная причина ослабления рубля. Почему?

• После событий 24.06 мог усилиться вывод денег населением заграницу. Проверить эту гипотезу не представляется возможным. После 24-го появилась новость о том, что до 1 августа правительство должно представить предложения о корректировке валютного регулирования.

• Возможно, будет ужесточение валютного контроля. Например, уменьшение ежемесячных лимитов для переводов заграницу (сейчас $1 млн / мес.) или продажа юаней из резервов ЦБ сверх лимитов, установленных бюджетным правилом и тд.

• В любом случае, до 1 августа остается окно для вывода по старым правилам, и количество желающих им воспользоваться может вырасти из-за неопределенности будущего регулирования.

• Также сейчас может быть повышенный спрос на валюту со стороны клиентов брокеров после того, как Евроклир возобновил расчеты по бумагам ряда неподсанкционных эмитентов. Брокеры предлагают клиентам покупки в Евроклире, чтобы перевести бумаги в рос. депозитарии и продать здесь дороже.

• Отсутствие притоков, которые бы компенсировали отток. Ни по прямым, ни по портфельным и прочим инвестициям пока что нет притока иностранного капитала.

• Сюда можно было отнести ещё покупку валюты Магнитом для выкупа 30% акций у нерезидентов, но сам ритейлер и представители ЦБ заверили, что он тут не при чем.

Т.к. сальдо торгового баланса положительно, а рубль слабеет, то это возможно только при превышении оттока капитала над профицитом торгового баланса, следовательно, мы думаем, что это ключевой фактор.

Продолжение в следующем посте

{kind=link}

👍103

И ещё раз про рубль [2/3]

#доллар

Продолжаем разбираться в причинах.

3. Рост бюджетных расходов и потребкредитов = драйверы для роста импорта

• Здесь логика в том, что рост выдач потребкредитов ускоряют восстановление потребительского спроса, а он в свою очередь стимулирует импорт. А высокие расходы федбюджета влияют на импорт и напрямую, и через рост потребительского спроса.

• Мы согласны с этим мнением, т.к. по оценкам макроэкономистов, инвестиционный и большая часть потребительского импорта неэластичны к колебаниям курса – их размер не уменьшается с ослаблением курса.

• Поэтому спрос на валюту со стороны импортеров может оставаться относительно стабильным, несмотря на слабый рубль.

4. Спред между ставкой в долларах и ставкой в рублях минимален с 2014 года.

• Здесь логика в том, что те, у кого есть возможность инвестировать под долларовую ставку, будут это делать, т.к. разница между ставкой FED и ставкой ЦБ сейчас 2.25-2.5%.

• Это может стимулировать доп. спрос на валюту, и эта причина также "входит" в причину #2 (оттоки капитала). Но сколько оттока простимулировано именно узким спредом — проверить невозможно.

Почему мы считаем, что ключевая причина — это отток капитала?

• Для этого можно посмотреть на индекс Мосбиржи. Последнее время доллар и акции двигались в одном направлении — растет доллар-растут акции. Но последние 3 недели эта корреляция ослабла. Сейчас мы видим, что котировки акций стагнируют, а доллар растет. Возможно идет продажа акций и покупка доллара.

• Также можно вспомнить, что население в последний год на рынке форекса действовало рационально — продавало валюту, когда рубль слабый, и покупала валюту, когда рубль крепкий. Сейчас этого либо нет / либо продаж со стороны населения недостаточно, чтобы перевесить спрос со стороны тех, кто хочет вывести валюту заграницу и импортеров.

Продолжение в следующем посте

#доллар

Продолжаем разбираться в причинах.

3. Рост бюджетных расходов и потребкредитов = драйверы для роста импорта

• Здесь логика в том, что рост выдач потребкредитов ускоряют восстановление потребительского спроса, а он в свою очередь стимулирует импорт. А высокие расходы федбюджета влияют на импорт и напрямую, и через рост потребительского спроса.

• Мы согласны с этим мнением, т.к. по оценкам макроэкономистов, инвестиционный и большая часть потребительского импорта неэластичны к колебаниям курса – их размер не уменьшается с ослаблением курса.

• Поэтому спрос на валюту со стороны импортеров может оставаться относительно стабильным, несмотря на слабый рубль.

4. Спред между ставкой в долларах и ставкой в рублях минимален с 2014 года.

• Здесь логика в том, что те, у кого есть возможность инвестировать под долларовую ставку, будут это делать, т.к. разница между ставкой FED и ставкой ЦБ сейчас 2.25-2.5%.

• Это может стимулировать доп. спрос на валюту, и эта причина также "входит" в причину #2 (оттоки капитала). Но сколько оттока простимулировано именно узким спредом — проверить невозможно.

Почему мы считаем, что ключевая причина — это отток капитала?

• Для этого можно посмотреть на индекс Мосбиржи. Последнее время доллар и акции двигались в одном направлении — растет доллар-растут акции. Но последние 3 недели эта корреляция ослабла. Сейчас мы видим, что котировки акций стагнируют, а доллар растет. Возможно идет продажа акций и покупка доллара.

• Также можно вспомнить, что население в последний год на рынке форекса действовало рационально — продавало валюту, когда рубль слабый, и покупала валюту, когда рубль крепкий. Сейчас этого либо нет / либо продаж со стороны населения недостаточно, чтобы перевесить спрос со стороны тех, кто хочет вывести валюту заграницу и импортеров.

Продолжение в следующем посте

{kind=link}

👍92🤬1

И ещё раз про рубль [3/3]

#доллар

Причины разобрали. Теперь к выводам.

Выводы

• Самое главное, что стоит понять — что все работает в совокупности. И сокращение торгового профицита с одной стороны, и отток по фин. счету с другой вместе с растущим потребительским спросом и его стимулированием импорта — все это звенья одной цепи. Просто какое-то на сегодняшний момент более важное (фин. счет), а какое-то менее (торговый баланс).

• Мы думаем, что ослабление может продолжаться весь июль, пока не изменят валютное регулирование. Поддерживаться рост доллара будет теми, кто хочет успеть вывести деньги по старым правилам. Не исключаем, что увидим новые минимумы этого года по рублю в июле.

• В августе, вероятно, валютное регулирование ужесточат и тогда рубль укрепится к доллару. О дальнейшей траектории говорить смысла мало, но допускаем, что, возможно, самая слабость рубля придется в 2023 году как раз на июль.

Будет ли что-нибудь делать ЦБ с текущим ослаблением

• Представители Банка России заявили, что не видят рисков финансовой стабильности из-за снижения курса рубля.

• Хорошие мысли на этот счет высказал наш товарищ по цеху. Рекомендуем ознакомиться.

Спойлер: в текущих условиях вряд ли. Нужна либо скорость ослабления по 2-4+ руб./долл. за сессию, либо уровень ~100 руб./долл.

Всем спасибо за внимание!

#доллар

Причины разобрали. Теперь к выводам.

Выводы

• Самое главное, что стоит понять — что все работает в совокупности. И сокращение торгового профицита с одной стороны, и отток по фин. счету с другой вместе с растущим потребительским спросом и его стимулированием импорта — все это звенья одной цепи. Просто какое-то на сегодняшний момент более важное (фин. счет), а какое-то менее (торговый баланс).

• Мы думаем, что ослабление может продолжаться весь июль, пока не изменят валютное регулирование. Поддерживаться рост доллара будет теми, кто хочет успеть вывести деньги по старым правилам. Не исключаем, что увидим новые минимумы этого года по рублю в июле.

• В августе, вероятно, валютное регулирование ужесточат и тогда рубль укрепится к доллару. О дальнейшей траектории говорить смысла мало, но допускаем, что, возможно, самая слабость рубля придется в 2023 году как раз на июль.

Будет ли что-нибудь делать ЦБ с текущим ослаблением

• Представители Банка России заявили, что не видят рисков финансовой стабильности из-за снижения курса рубля.

• Хорошие мысли на этот счет высказал наш товарищ по цеху. Рекомендуем ознакомиться.

Спойлер: в текущих условиях вряд ли. Нужна либо скорость ослабления по 2-4+ руб./долл. за сессию, либо уровень ~100 руб./долл.

Всем спасибо за внимание!

{kind=link}

👍100😱9💯2

Не так страшен дефицит СТО, как его малюют

#доллар

Что произошло

По оценкам ЦБ, в июне сальдо счета текущих операций (СТО) ушло в отрицательную область и составило ($1.4) млрд. СМИ стали писать, что вот теперь то понятно, почему ослабел рубль. В какой-то степени это влияет на ослабление нац. валюты, но это не основная и не единственная причина.

Разбираемся почему

• Основная часть СТО — это торговый баланс + баланс услуг. В июне профицит баланса товаров и услуг сократился до $3.3 млрд vs $7.3 млрд в мае и $31.4 млрд в июне 2022. Причины понятны — сокращение экспорта и восстановление импорта, На этом фоне уменьшились продажи валюты крупнейшими экспортерами — в июне их размер составил $7 млрд vs $9.1 млрд в мае.

• Вторая часть СТО — это баланс первичных и вторичных доходов, в котором отражаются оплата труда, рента и инвестиционные доходны, в т.ч. дивиденды. Его дефицит в июне вырос до ($4.6) млрд. Причина — выплата дивидендов в сторону нерезидентов.

• Нюанс в том, что дивиденды учитываются в момент объявления, а не в момент фактической выплаты. А выплачиваются нерезидентам они на счета типа "С" в рублях, и по сути остаются в периметре РФ. В свою очередь, резиденты РФ также не могут получить платежи по замороженным иностранным активам. Поэтому дефицит баланса первичных и вторичных доходов "бумажный", а в следующие месяцы он будет "завышен", т.к. в момент выплаты дивидендов влияния на баланс уже не будет (т.к. они уже были учтены в момент объявления).

• Важнее, что происходит по фин. счету. В июне было сокращение валютных депозитов в банках на $9.1 млрд до $152.4 млрд. Это может говорить об выводе этих денег из страны. И если мы противопоставим эту цифру балансу товаров и услуг в размере $3.3 млрд, то июньское ослабление рубля выглядит более чем логично,

• Ещё ЦБ отметил, что в июне была конвертация валютных кредитов в рублевые = заемщики предъявляли повышенный спрос на валюту в моменте, что также способствовало ослаблению.

💡 Вывод

Дефицит СТО по своей сути "бумажный". Сокращение профицита баланса товаров и услуг играет роль, но основная причина ослабления, на наш взгляд, вывод капитала.

Виктор Низов

Senior analyst

@LiveMirin

#доллар

Что произошло

По оценкам ЦБ, в июне сальдо счета текущих операций (СТО) ушло в отрицательную область и составило ($1.4) млрд. СМИ стали писать, что вот теперь то понятно, почему ослабел рубль. В какой-то степени это влияет на ослабление нац. валюты, но это не основная и не единственная причина.

Разбираемся почему

• Основная часть СТО — это торговый баланс + баланс услуг. В июне профицит баланса товаров и услуг сократился до $3.3 млрд vs $7.3 млрд в мае и $31.4 млрд в июне 2022. Причины понятны — сокращение экспорта и восстановление импорта, На этом фоне уменьшились продажи валюты крупнейшими экспортерами — в июне их размер составил $7 млрд vs $9.1 млрд в мае.

• Вторая часть СТО — это баланс первичных и вторичных доходов, в котором отражаются оплата труда, рента и инвестиционные доходны, в т.ч. дивиденды. Его дефицит в июне вырос до ($4.6) млрд. Причина — выплата дивидендов в сторону нерезидентов.

• Нюанс в том, что дивиденды учитываются в момент объявления, а не в момент фактической выплаты. А выплачиваются нерезидентам они на счета типа "С" в рублях, и по сути остаются в периметре РФ. В свою очередь, резиденты РФ также не могут получить платежи по замороженным иностранным активам. Поэтому дефицит баланса первичных и вторичных доходов "бумажный", а в следующие месяцы он будет "завышен", т.к. в момент выплаты дивидендов влияния на баланс уже не будет (т.к. они уже были учтены в момент объявления).

• Важнее, что происходит по фин. счету. В июне было сокращение валютных депозитов в банках на $9.1 млрд до $152.4 млрд. Это может говорить об выводе этих денег из страны. И если мы противопоставим эту цифру балансу товаров и услуг в размере $3.3 млрд, то июньское ослабление рубля выглядит более чем логично,

• Ещё ЦБ отметил, что в июне была конвертация валютных кредитов в рублевые = заемщики предъявляли повышенный спрос на валюту в моменте, что также способствовало ослаблению.

💡 Вывод

Дефицит СТО по своей сути "бумажный". Сокращение профицита баланса товаров и услуг играет роль, но основная причина ослабления, на наш взгляд, вывод капитала.

Виктор Низов

Senior analyst

@LiveMirin

{kind=link}

👍59🤔4

Новый выпуск «Вот такие пироги» уже на YouTube

Воскресенье - время подводить итоги. И вы уже сейчас можете посмотреть свежий выпуск «Пирогов», где мы разобрали такие темы:

•Нефть продолжает ралли и уверенно растет в сторону 87$. Это проблема для инфляции в США и Европе. Но драйвер роста для рынка РФ. Подробно разобрали этот момент;

•Основные идеи, на чем можем расти на рынке акций. А главное - как нам, инвесторам, поймать этот момент;

•Есть ли у рубля шансы укрепиться или нет?

•Идея в акциях АФК Системы - берите на заметку!

Смотрите, ставьте палец вверх👍🏻 и не пишите комментарии под видео

Воскресенье - время подводить итоги. И вы уже сейчас можете посмотреть свежий выпуск «Пирогов», где мы разобрали такие темы:

•Нефть продолжает ралли и уверенно растет в сторону 87$. Это проблема для инфляции в США и Европе. Но драйвер роста для рынка РФ. Подробно разобрали этот момент;

•Основные идеи, на чем можем расти на рынке акций. А главное - как нам, инвесторам, поймать этот момент;

•Есть ли у рубля шансы укрепиться или нет?

•Идея в акциях АФК Системы - берите на заметку!

Смотрите, ставьте палец вверх👍🏻 и не пишите комментарии под видео

YouTube

Нефть и другие аргументы за рост рынка акций

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://t.me/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

00:00 Вступление

1:03 Топ-4 темы

1:25 Выводы для Сбера

1:44 Идея в США: TLT

4:05…

Личный канал Сергея Пирогова https://t.me/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

00:00 Вступление

1:03 Топ-4 темы

1:25 Выводы для Сбера

1:44 Идея в США: TLT

4:05…

👍87🔥9💯2

💸 Дефицит текущего счета в июне превратился в профицит. Что с долларом?

#доллар #платежный_баланс

• Вчера Банк России представил оценку платежного баланса за июль и обновил данные за 2 кв. 2023. Дефицит текущего счета -$1.4 млрд долл. в июне был пересмотрен в профицит $1.2 млрд., а за июль показатель составил $1.8 млрд.

• Пересмотр отменяет все заголовки, которые были месяц назад в СМИ, кричащие о том, что причина ослабления рубля — отрицательный счет текущих операций. Мы тогда писали, что этот дефицит "бумажный" и влияния на курс он не оказывает, т.к. выплаты дивидендов в сторону нерезидентов производятся на счета типа "С" в рублях.

• Профицит торговли товарами и услугами в июне был пересмотрен с $3.3 до $4.9 млрд, а в июле, по предварительным оценкам, составил $3.3 млрд. При этом чистое приобретение активов в июле = $9.1 млрд, рекорд с 2022 года.

• В июне депозиты россиян в иностранных банках выросли на 530.5 млрд руб., с учетом роста курса доллара на 8% за этот период, согласно официальным данным ЦБ. Прирост в долларовом выражении составил $828 млн, что является одним из самых низких результатов с начала 2022 года, когда ещё действовали жесткие ограничения.

• А в июле население перешло к нетто-продажам валюты, продав её на 44.4 млрд руб. (~$530 млн), что говорит о том, что домохозяйства продолжают действовать контр-циклично, продавая валюту, когда рубль слабый.

• Причины ослабления кроются в импорте, т.к. весь инвестиционный импорт и большая часть потребительского, неэластичны к колебаниям курса и в плоскости финансового счета — выкуп ADR / GDR, выкуп евробондов, вывод средств бизнеса за рубеж, выкуп активов у нерезидентов и тд. При этом притоков от нерезидентов в рамках прямых и портфельных инвестиций нет.

• Ещё одна проблема, которая приводит к повышенной волатильности — это снижение доступной валюты. Доля расчетов в рублях за экспорт больше, чем в расчетах за импорт и растет быстрее — 42 vs 30% в июне. Это приводит к тому, что весь профицит торговли товарами и услугами формируется в рублях, а в валюте мы имеем дефицит ~$1 млрд. в июне.

• В июле ситуация вряд ли улучшилась, т.к. продажи валюты крупнейшими экспортерами уменьшились с $7 до $6.9 млрд, несмотря на то, что нефтегазовые налоги выросли с 6.3 до $9 млрд. В июле, скорее всего, также весь профицит был сформирован рублями, а доля рубля в расчетах за экспорт продолжила расти. С 1 ноября экспорт зерна также переводится на оплату в рублях, по аналогии с газом.

• Также ЦБ принял решение не покупать юани в рамках бюджетного правила до конца 2023 года. Чистые покупки, с учетом продаж 248 млрд руб. до конца года в рамках зеркалирования инвестиций ФНБ, могли составить ~750 млрд руб, что даёт $1.5-1.6 млрд покупок в мес. Сравнивая с текущими профицитами торгового баланса — это немалая сумма, отсутствие которой может помочь снизить волатильность, но не факт, что поможет укреплению нац. валюты.

• В ближайшие пару мес. не видим фундаментальных причин для резкого укрепления рубля, если все вводные останутся такими, какие они есть на сегодняшний день.

#доллар #платежный_баланс

• Вчера Банк России представил оценку платежного баланса за июль и обновил данные за 2 кв. 2023. Дефицит текущего счета -$1.4 млрд долл. в июне был пересмотрен в профицит $1.2 млрд., а за июль показатель составил $1.8 млрд.

• Пересмотр отменяет все заголовки, которые были месяц назад в СМИ, кричащие о том, что причина ослабления рубля — отрицательный счет текущих операций. Мы тогда писали, что этот дефицит "бумажный" и влияния на курс он не оказывает, т.к. выплаты дивидендов в сторону нерезидентов производятся на счета типа "С" в рублях.

• Профицит торговли товарами и услугами в июне был пересмотрен с $3.3 до $4.9 млрд, а в июле, по предварительным оценкам, составил $3.3 млрд. При этом чистое приобретение активов в июле = $9.1 млрд, рекорд с 2022 года.

• В июне депозиты россиян в иностранных банках выросли на 530.5 млрд руб., с учетом роста курса доллара на 8% за этот период, согласно официальным данным ЦБ. Прирост в долларовом выражении составил $828 млн, что является одним из самых низких результатов с начала 2022 года, когда ещё действовали жесткие ограничения.

• А в июле население перешло к нетто-продажам валюты, продав её на 44.4 млрд руб. (~$530 млн), что говорит о том, что домохозяйства продолжают действовать контр-циклично, продавая валюту, когда рубль слабый.

• Причины ослабления кроются в импорте, т.к. весь инвестиционный импорт и большая часть потребительского, неэластичны к колебаниям курса и в плоскости финансового счета — выкуп ADR / GDR, выкуп евробондов, вывод средств бизнеса за рубеж, выкуп активов у нерезидентов и тд. При этом притоков от нерезидентов в рамках прямых и портфельных инвестиций нет.

• Ещё одна проблема, которая приводит к повышенной волатильности — это снижение доступной валюты. Доля расчетов в рублях за экспорт больше, чем в расчетах за импорт и растет быстрее — 42 vs 30% в июне. Это приводит к тому, что весь профицит торговли товарами и услугами формируется в рублях, а в валюте мы имеем дефицит ~$1 млрд. в июне.

• В июле ситуация вряд ли улучшилась, т.к. продажи валюты крупнейшими экспортерами уменьшились с $7 до $6.9 млрд, несмотря на то, что нефтегазовые налоги выросли с 6.3 до $9 млрд. В июле, скорее всего, также весь профицит был сформирован рублями, а доля рубля в расчетах за экспорт продолжила расти. С 1 ноября экспорт зерна также переводится на оплату в рублях, по аналогии с газом.

• Также ЦБ принял решение не покупать юани в рамках бюджетного правила до конца 2023 года. Чистые покупки, с учетом продаж 248 млрд руб. до конца года в рамках зеркалирования инвестиций ФНБ, могли составить ~750 млрд руб, что даёт $1.5-1.6 млрд покупок в мес. Сравнивая с текущими профицитами торгового баланса — это немалая сумма, отсутствие которой может помочь снизить волатильность, но не факт, что поможет укреплению нац. валюты.

• В ближайшие пару мес. не видим фундаментальных причин для резкого укрепления рубля, если все вводные останутся такими, какие они есть на сегодняшний день.

{kind=link}

👍100🤔14🔥9

⚔️ ЦБ вышел на тропу войны

#доллар

Сегодня Банк России повысил ставку до 12%. Основная причина повышения — рост цен и инфляционных ожиданий из-за девальвации рубля. Многие ждали, что повышение ставки окажет моментальную реакцию на укрепление рубля, а когда этого не случилось, задались вопросом почему. В этом посте мы ответим на этот вопрос.

Наши мысли

• В том, что реакции не последовало нет ничего удивительного. В отсутствии притоков иностранного капитала в рамках портфельных инвестиций (carry trade) повышение КС нейтрально для нерезидентов. Раньше рост КС приводил к тому, что нерезиденты видели возможность заработать на наших ОФЗ и предъявляли спрос на рубль и это его укрепляло. Сейчас их нет.

• На более длительном сроке это решение принесет свои плоды, т.к. выдачи потребкредитов замедлятся и это охладит спрос, а за ним снизится и импорт. Это приведет к более крепкому рублю, при прочих равных.

• Само по себе повышение на 3.5% показывает решительность ЦБ держать цены под контролем и стабилизировать курс USDRUB. Мы думаем, что сейчас Банк России смотрит на эффективность своего действия и оценивает смог ли он изменить настрой спекулянтов.

• Мы не исключаем, что будут приняты и регуляторные меры со стороны Правительства, если не хватит повышения ставки, а лишь его одного, видимо мало. Вчера, по информации в ТГ каналах, обсуждались разные варианты развития событий. Возможно сейчас оценивают эффекты обсуждаемых мер и, в ближайшем будущем, мы увидим новые указы.

• Сейчас точно ясно то, что курс выше 100 руб. / долл. запретительный, и поэтому чем ближе будет это значение, тем быстрее мы можем увидеть дальнейшие шаги, направленные на укрепление нац. валюты.

#доллар

Сегодня Банк России повысил ставку до 12%. Основная причина повышения — рост цен и инфляционных ожиданий из-за девальвации рубля. Многие ждали, что повышение ставки окажет моментальную реакцию на укрепление рубля, а когда этого не случилось, задались вопросом почему. В этом посте мы ответим на этот вопрос.

Наши мысли

• В том, что реакции не последовало нет ничего удивительного. В отсутствии притоков иностранного капитала в рамках портфельных инвестиций (carry trade) повышение КС нейтрально для нерезидентов. Раньше рост КС приводил к тому, что нерезиденты видели возможность заработать на наших ОФЗ и предъявляли спрос на рубль и это его укрепляло. Сейчас их нет.

• На более длительном сроке это решение принесет свои плоды, т.к. выдачи потребкредитов замедлятся и это охладит спрос, а за ним снизится и импорт. Это приведет к более крепкому рублю, при прочих равных.

• Само по себе повышение на 3.5% показывает решительность ЦБ держать цены под контролем и стабилизировать курс USDRUB. Мы думаем, что сейчас Банк России смотрит на эффективность своего действия и оценивает смог ли он изменить настрой спекулянтов.

• Мы не исключаем, что будут приняты и регуляторные меры со стороны Правительства, если не хватит повышения ставки, а лишь его одного, видимо мало. Вчера, по информации в ТГ каналах, обсуждались разные варианты развития событий. Возможно сейчас оценивают эффекты обсуждаемых мер и, в ближайшем будущем, мы увидим новые указы.

• Сейчас точно ясно то, что курс выше 100 руб. / долл. запретительный, и поэтому чем ближе будет это значение, тем быстрее мы можем увидеть дальнейшие шаги, направленные на укрепление нац. валюты.

{kind=link}

👍149🔥18🤔6

#доллар #облигации

Рубль, ставка, 43 экспортера

• Думаю, уже многие увидели новость о том, что Президент подписал указ об обязательной репатриации и продаже валютной выручки экспортерами Срок действия указала — 6 мес. Список компаний, в который вошли 43 экспортера, нам не представят. Но сегодня опубликовали технические параметры. Пересказывать их не будем — можете ознакомиться здесь.

• Ясно одно: подтверждена гипотеза о том, что доллар выше 100 рублей неприемлем. Первый раз нам дали это понять 14 августа, когда рубль укрепился со 102 на 98. Затем 9 октября, когда случилось движение со 102 до 99. А вечером 11 октября был подписан указ. Таким образом, можно допускать, что теперь у нас есть "потолок" ослабления рубля.

• В целом, мы ожидаем, что в следующие месяцы рубль будет укрепляться на фоне роста экспортной выручки (рост цен на сырье) и падению импорта из-за роста ставки и уже случившегося ослабления.

Эффект принятых мер на ключевую ставку

• На наш взгляд, ослабнет эффект переноса курса в цены, т.к. импортеры теперь могут предполагать, что доллар выше 100 рублей — маловероятно. Это приведет к замедлению темпов роста цен на горизонте нескольких мес.

• Мы думаем, что снижение волатильности рубля и прогнозы его укрепления в будущем, позволяют ЦБ ограничится повышением ставки на 100 б.п. до 14% 27 октября, сохранив умеренно-жесткий сигнал.

• Без этих мер, был немалый риск повышения выше 14%, т.к. инфляция складывается выше сентябрьских прогнозов ЦБ. В сентябре рост цен составил 0.87% м/м или 15% в пересчете на год с сезонной корректировкой (SAAR). В октябре прогнозируется 10% SAAR.

• Такие темпы роста цен дают инфляцию на конец года 7.5-8% против прогноза ЦБ 6.5-7%, верхняя граница которого предполагала повышение КС до 14% в октябре. Поэтому введение обязательной продажи валютной выручки снизило риски повышения ставки более чем на 100 б.п.

Рынок облигаций обрадовался этому событию

• Индекс RGBI (ОФЗ) отскочил на 0.8%, а индекс RUCBTRNS (корп. облигации) на 0.35%. Мы не беремся утверждать, что "дно" позади, но точно можем сказать, что этот указ — это сильная поддержка для рынка облигаций.

• В случае повышения до 14% 27 октября с сохранением умеренно-жесткого сигнала, может быть точка для покупки / наращивания позиций в облигациях с фикс. купоном.

• Однако, уже сегодня есть бумаги, которые интересно покупать в облигационную часть вашего портфеля, как на вторичном рынке, так и на первичных размещениях. Список бумаг мы показываем здесь.

Рубль, ставка, 43 экспортера

• Думаю, уже многие увидели новость о том, что Президент подписал указ об обязательной репатриации и продаже валютной выручки экспортерами Срок действия указала — 6 мес. Список компаний, в который вошли 43 экспортера, нам не представят. Но сегодня опубликовали технические параметры. Пересказывать их не будем — можете ознакомиться здесь.

• Ясно одно: подтверждена гипотеза о том, что доллар выше 100 рублей неприемлем. Первый раз нам дали это понять 14 августа, когда рубль укрепился со 102 на 98. Затем 9 октября, когда случилось движение со 102 до 99. А вечером 11 октября был подписан указ. Таким образом, можно допускать, что теперь у нас есть "потолок" ослабления рубля.

• В целом, мы ожидаем, что в следующие месяцы рубль будет укрепляться на фоне роста экспортной выручки (рост цен на сырье) и падению импорта из-за роста ставки и уже случившегося ослабления.

Эффект принятых мер на ключевую ставку

• На наш взгляд, ослабнет эффект переноса курса в цены, т.к. импортеры теперь могут предполагать, что доллар выше 100 рублей — маловероятно. Это приведет к замедлению темпов роста цен на горизонте нескольких мес.

• Мы думаем, что снижение волатильности рубля и прогнозы его укрепления в будущем, позволяют ЦБ ограничится повышением ставки на 100 б.п. до 14% 27 октября, сохранив умеренно-жесткий сигнал.

• Без этих мер, был немалый риск повышения выше 14%, т.к. инфляция складывается выше сентябрьских прогнозов ЦБ. В сентябре рост цен составил 0.87% м/м или 15% в пересчете на год с сезонной корректировкой (SAAR). В октябре прогнозируется 10% SAAR.

• Такие темпы роста цен дают инфляцию на конец года 7.5-8% против прогноза ЦБ 6.5-7%, верхняя граница которого предполагала повышение КС до 14% в октябре. Поэтому введение обязательной продажи валютной выручки снизило риски повышения ставки более чем на 100 б.п.

Рынок облигаций обрадовался этому событию

• Индекс RGBI (ОФЗ) отскочил на 0.8%, а индекс RUCBTRNS (корп. облигации) на 0.35%. Мы не беремся утверждать, что "дно" позади, но точно можем сказать, что этот указ — это сильная поддержка для рынка облигаций.

• В случае повышения до 14% 27 октября с сохранением умеренно-жесткого сигнала, может быть точка для покупки / наращивания позиций в облигациях с фикс. купоном.

• Однако, уже сегодня есть бумаги, которые интересно покупать в облигационную часть вашего портфеля, как на вторичном рынке, так и на первичных размещениях. Список бумаг мы показываем здесь.

{kind=link}

👍62🔥6😁5🤔4

Санкции против НКЦ. Что будет с долларом?

#доллар

На праздниках США введут новый пакет санкций. Российский финансовый сектор ожидает, что будут введены санкции к Национальному Клиринговому Центру (НКЦ).

Это небанковская кредитная организация, которая входит в группу Мосбиржи и выступает посредником в сделках с валютой на бирже.

💲Какие будут последствия таких санкций

• Биржевые торги долларом прекратятся. ЦБ будет определять курс из отчетности банков и по сделкам на внебиржевом рынке (это точно).

• Вероятно, прекратятся биржевые торги и другими валютами недружественных стран. Валюты дружественных пострадать не должны (вроде как).

• Могут возникнуть проблемы с фьючерсами на недружественные валюты, а так же с теми фьючерсами, где есть долларовая переоценка (но это не точно).

• Безналичный доллар в неподсанкционных банках станет мертвым грузом, который можно будет либо конвертировать в рубль, либо снять в рубля, по аналогии с банками в SDN-листе (есть вероятность такого события).

• Может вырасти комиссия за оплату импортных товаров в валютах недружественных стран по агентской схеме.

• Снизится прозрачность ценообразования курса доллара и остальных недружественных валют (если их заденет).

• Рисков для юаневых и замещающих облигаций не видим, т.к. эти ценные бумаги полностью хранятся в России, а расчеты имеют опцию в рублях с привязкой к курсу ЦБ. Ну а как написано выше, курс ЦБ никуда не денется, просто способ его определения изменится (для доллара и, возможно, остальных недружественных валют).

В общем, в ближайшие дни мы увидим реализуется ли этот риск и в негативном сценарии сможем точно понять, какие будут последствия.

#доллар

На праздниках США введут новый пакет санкций. Российский финансовый сектор ожидает, что будут введены санкции к Национальному Клиринговому Центру (НКЦ).

Это небанковская кредитная организация, которая входит в группу Мосбиржи и выступает посредником в сделках с валютой на бирже.

💲Какие будут последствия таких санкций

• Биржевые торги долларом прекратятся. ЦБ будет определять курс из отчетности банков и по сделкам на внебиржевом рынке (это точно).

• Вероятно, прекратятся биржевые торги и другими валютами недружественных стран. Валюты дружественных пострадать не должны (вроде как).

• Могут возникнуть проблемы с фьючерсами на недружественные валюты, а так же с теми фьючерсами, где есть долларовая переоценка (но это не точно).

• Безналичный доллар в неподсанкционных банках станет мертвым грузом, который можно будет либо конвертировать в рубль, либо снять в рубля, по аналогии с банками в SDN-листе (есть вероятность такого события).

• Может вырасти комиссия за оплату импортных товаров в валютах недружественных стран по агентской схеме.

• Снизится прозрачность ценообразования курса доллара и остальных недружественных валют (если их заденет).

• Рисков для юаневых и замещающих облигаций не видим, т.к. эти ценные бумаги полностью хранятся в России, а расчеты имеют опцию в рублях с привязкой к курсу ЦБ. Ну а как написано выше, курс ЦБ никуда не денется, просто способ его определения изменится (для доллара и, возможно, остальных недружественных валют).

В общем, в ближайшие дни мы увидим реализуется ли этот риск и в негативном сценарии сможем точно понять, какие будут последствия.

{kind=link}

👍112😱28🤔19😁1