4 Ошибки самоучек

Курс Дивиденды американских компаний прошли 200 человек. Часть людей, которые приходят на него, уже имеют дивидендные портфели. Мы их разбираем и я вижу схожие ошибки. Я собрал часть из них. Если вы нигде не учились, то с большей долей вероятности они будут и у вас. Теперь вы сможете их заметить и исправить:

Ошибка 1: Высокая дивидендная доходность

Это топ-один ошибка новичка — смотреть на дивидендную доходность, как на главный критерий прибыльности инвестиций. Ловушка в том, что этот показатель не работает так, как вы ожидаете. Вы можете вообще ничего не получить. Всё потому что высоко-дивидендные акции чаще сокращают выплаты, что новички никогда не учитывают.

Я занимаюсь дивидендной стратегией каждый день на протяжение 4 лет. У меня в портфеле дивидендная доходность 2,77%, хотя теоретически я могу собрать портфель с доходностью 6-10%. Но я этого не делаю. С учётом моего опыта, задумайтесь, может в моих действиях есть какой-то смысл, который вы не замечаете?

Как исправить: Это кажется нелогичным, но портфель из акций с разным размером дивидендного дохода даст больше денег в долгосрок. Разбавляйте его разными акциями, но не забывайте проверять скорость роста выплат.

Ошибка 2: Акции + ETF

Сочетание акций и ETF в одном портфеле может быть полезно, и такой приём используют профессионалы. Узнать их легко — они могут чётко пояснить, зачем у них такой микс. Но новички не понимают последствий. Одно из них — смещение веса. Если вы распределили деньги поровну между двумя позициями, одна из которых ETF, а другая акция, то 50% вашего капитала зависит от одной компании.

Как исправить: Если вы только начинаете свой путь, изучите отличия подходов и выберете с какого начать: или акции, или ETF.

Ошибка 3: Неверное понимание диверсификации

А вы знали, что диверсификация может быть не только полезна, но и вредна. Есть сотни способов неверно сочетать активы между собой и лишь несколько правильных, которые имеют научное обоснование.

Например, инвестор может купить 10 ETF, которые в своём составе на 90% держат одни и те же акции. Так он только добавляет себе лишнюю работу по управлению портфелем и снижает доход за счёт возросших комиссий.

Как исправить: Изучите не только методику подбора акций, но и способы сочетания и комбинации активов.

Ошибка 4: Винегрет

Поверхностный инвестор покупает каждую акцию из расчёта, что она будет расти. На практике оказывается, что часть позиций дешевеет. В этот момент он теряется, потому что не знает, что с ними делать.

Как исправить: Перестаньте покупать дивидендные акции под идеи. Вместо этого составьте стратегию и покупайте акции под стратегию. Так даже акции на просадке смогут давать пользу.

В любом случае хвалю тех, кто делает ошибки — это значит они учатся. Продолжайте учиться. Закончу цитатой Чарли Мангера, которая не влезла в прошлый пост его высказываний:

«Старайтесь каждый день ложиться спать немного мудрее, чем вы были, когда проснулись. День за днём. Те, кто продолжают учиться, будут продолжать расти в жизни» и в деньгах.

Я решил не набирать весенний поток на курс "Дивиденды американских компаний". Спрос к теме упал, а я занят стройкой и ютюбом. Тем не менее, те кто ждал — знайте, что вы можете его пройти. Полная версия методики DGI вместе с декабрьским марафоном по IB доступа в записи. Заявку можно оставить через эту страницу. Для подписчиков есть скидка.

➖➖➖➖➖

#dvdИстории

Курс Дивиденды американских компаний прошли 200 человек. Часть людей, которые приходят на него, уже имеют дивидендные портфели. Мы их разбираем и я вижу схожие ошибки. Я собрал часть из них. Если вы нигде не учились, то с большей долей вероятности они будут и у вас. Теперь вы сможете их заметить и исправить:

Ошибка 1: Высокая дивидендная доходность

Это топ-один ошибка новичка — смотреть на дивидендную доходность, как на главный критерий прибыльности инвестиций. Ловушка в том, что этот показатель не работает так, как вы ожидаете. Вы можете вообще ничего не получить. Всё потому что высоко-дивидендные акции чаще сокращают выплаты, что новички никогда не учитывают.

Я занимаюсь дивидендной стратегией каждый день на протяжение 4 лет. У меня в портфеле дивидендная доходность 2,77%, хотя теоретически я могу собрать портфель с доходностью 6-10%. Но я этого не делаю. С учётом моего опыта, задумайтесь, может в моих действиях есть какой-то смысл, который вы не замечаете?

Как исправить: Это кажется нелогичным, но портфель из акций с разным размером дивидендного дохода даст больше денег в долгосрок. Разбавляйте его разными акциями, но не забывайте проверять скорость роста выплат.

Ошибка 2: Акции + ETF

Сочетание акций и ETF в одном портфеле может быть полезно, и такой приём используют профессионалы. Узнать их легко — они могут чётко пояснить, зачем у них такой микс. Но новички не понимают последствий. Одно из них — смещение веса. Если вы распределили деньги поровну между двумя позициями, одна из которых ETF, а другая акция, то 50% вашего капитала зависит от одной компании.

Как исправить: Если вы только начинаете свой путь, изучите отличия подходов и выберете с какого начать: или акции, или ETF.

Ошибка 3: Неверное понимание диверсификации

А вы знали, что диверсификация может быть не только полезна, но и вредна. Есть сотни способов неверно сочетать активы между собой и лишь несколько правильных, которые имеют научное обоснование.

Например, инвестор может купить 10 ETF, которые в своём составе на 90% держат одни и те же акции. Так он только добавляет себе лишнюю работу по управлению портфелем и снижает доход за счёт возросших комиссий.

Как исправить: Изучите не только методику подбора акций, но и способы сочетания и комбинации активов.

Ошибка 4: Винегрет

Поверхностный инвестор покупает каждую акцию из расчёта, что она будет расти. На практике оказывается, что часть позиций дешевеет. В этот момент он теряется, потому что не знает, что с ними делать.

Как исправить: Перестаньте покупать дивидендные акции под идеи. Вместо этого составьте стратегию и покупайте акции под стратегию. Так даже акции на просадке смогут давать пользу.

В любом случае хвалю тех, кто делает ошибки — это значит они учатся. Продолжайте учиться. Закончу цитатой Чарли Мангера, которая не влезла в прошлый пост его высказываний:

«Старайтесь каждый день ложиться спать немного мудрее, чем вы были, когда проснулись. День за днём. Те, кто продолжают учиться, будут продолжать расти в жизни» и в деньгах.

Я решил не набирать весенний поток на курс "Дивиденды американских компаний". Спрос к теме упал, а я занят стройкой и ютюбом. Тем не менее, те кто ждал — знайте, что вы можете его пройти. Полная версия методики DGI вместе с декабрьским марафоном по IB доступа в записи. Заявку можно оставить через эту страницу. Для подписчиков есть скидка.

➖➖➖➖➖

#dvdИстории

{kind=link}

Отчёт по портфелю за март 2023

Я добавил акций ещё на 1110 долларов в портфель. Дивидендные выплаты доросли до $1 683 в год.

Результат стратегии не только в пассивном доходе, но и в росте стоимости капитала. За 4 года вложенные деньги выросли на 25% или 12 000 долларов.

Помимо этого, если инвестор живёт в другой валютной зоне и меняет доллары на свою местную валюту, то его доход также зависит от колебаний курса валют. Это выгодно для таких производных валют, как рубль, которые на долгих временных отрезках обычно дешевеют по отношению к доллару.

Когда я начинал эксперимент за доллар давали 56 рублей. Сейчас 81. Это значит инвестор получает дополнительно 31% роста за счёт «правильной» локации.

Итого за 4 года результат в рублях +50% к деньгам и постоянный пассивный доход 11 400 рублей в месяц.

Если оценивать в валюте, то +25% к деньгам и $140 рента в месяц.

В марте открыта новая позиция в Merck (MRK). Это фармацевтическая компания с 350-летней историей и дивидендным стриком в 52 года.

Общее количество компаний в портфеле стало 88, а акций по ним — ровно 500 штук, что скорее занимательная статистика, чем значимая цифра. В остальном месяц прошёл обыденно. Люди покупали товары и услуги. Компании получали прибыль и делились частью дохода. Всё предсказуемо.

Ниже на картинке сделки для модельного портфеля 1000 долларов дивидендами за март.

➖➖➖➖➖

#dvdПортфель

Я добавил акций ещё на 1110 долларов в портфель. Дивидендные выплаты доросли до $1 683 в год.

Результат стратегии не только в пассивном доходе, но и в росте стоимости капитала. За 4 года вложенные деньги выросли на 25% или 12 000 долларов.

Помимо этого, если инвестор живёт в другой валютной зоне и меняет доллары на свою местную валюту, то его доход также зависит от колебаний курса валют. Это выгодно для таких производных валют, как рубль, которые на долгих временных отрезках обычно дешевеют по отношению к доллару.

Когда я начинал эксперимент за доллар давали 56 рублей. Сейчас 81. Это значит инвестор получает дополнительно 31% роста за счёт «правильной» локации.

Итого за 4 года результат в рублях +50% к деньгам и постоянный пассивный доход 11 400 рублей в месяц.

Если оценивать в валюте, то +25% к деньгам и $140 рента в месяц.

В марте открыта новая позиция в Merck (MRK). Это фармацевтическая компания с 350-летней историей и дивидендным стриком в 52 года.

Общее количество компаний в портфеле стало 88, а акций по ним — ровно 500 штук, что скорее занимательная статистика, чем значимая цифра. В остальном месяц прошёл обыденно. Люди покупали товары и услуги. Компании получали прибыль и делились частью дохода. Всё предсказуемо.

Ниже на картинке сделки для модельного портфеля 1000 долларов дивидендами за март.

➖➖➖➖➖

#dvdПортфель

{kind=link}

Модельный VS реальный

Под вчерашним постом у меня завязалась небольшая дискуссия с подписчиком, где я делился сделками для портфеля «1000 долларов дивидендами».

Дело в том, что с марта 2019-го я вёл портфель по стратегии DGI, где каждый месяц добавлял акций на 1000 долларов. Причём делал это на реальные деньги, на реальном счёте. Но с декабря 2022 я не смог пополнять на всю плановую сумму.

Я писал ранее, что буду продолжать готовить ежемесячно список покупок на те же 1000 долларов для тех, кто ценит мой анализ, чтобы они могли продолжать закупаться; и буду вести портфель как модельный, пока не нагоню отставание. Однако в ближайшее время сам не смогу в точности его повторять.

Другими словами, портфель "1000 долларов дивидендами" стал опережать мои реальные сделки.

Сам по себе факт модельного портфеля — это нормальная практика. В каждых 9 из 10 англоязычных ресурсов о фондовом рынке, которые я видел, ведут модельные портфели, для того чтобы показать результативность методик, о которых рассказывают. А иначе как людям получить пользу от голой теории, пусть и гениальной.

По большей части такие портфели платные. Люди ценят и используют их несмотря на то, что авторы ни цента не вложили в них своих денег. Точно так же действуют управляющие активными ETF фондами. Я не уверен, что они держат деньги в том, чем управляют. От этого люди не менее ценят их труд и вкладывают миллиарды, потому что получают готовые отобранные решения.

Но проблема в том, что в отличие от них мой портфель был изначально реальным. И тут встаёт вопрос: снижается ли качество и результативность портфеля после того, как он становится модельным?

Есть логические доводы утверждать обе крайности:

— Можно сказать, что модельный портфель хуже, потому что его автор не рискует «своей шкурой», а значит, менее внимательно отбирает активы.

— Можно сказать, и наоборот. Из-за того, что не приходится вкладывать реальные деньги, ты не испытываешь такого психологического давления при анализе, и в итоге более спокойно и расслаблено себя чувствуешь, отчего делаешь меньше ошибок.

Как на самом деле обстоят дела, я не знаю, потому что не видел серьёзных исследований на этот счёт. На сайтах, где предлагают обе методики, обычно пишут, что разница в подходе не влияет на результат. Куда важнее навыки автора и суть стратегии.

Могу добавить своих ощущений. Когда я переключился на подбор акций, которые не будут куплены, я проводил такой же анализ, как и раньше. Я не испытывал снижение или увеличение ответственности, потому что в принципе при анализе никогда не чувствовал психологического давления, оттого я считаю, что при подготовке списка покупок всегда получаются схожие по качеству идеи.

Обычно волнение приходит не тогда, когда я делаю разбор компаний, а тогда, когда я их покупаю. Поэтому я всегда разношу эти события по разным дням. В момент нажатия на кнопку «Buy» я действительно ощущаю, что моё действие важнО и повлияет на финансовую жизнь. Но никогда это волнение не заставляло меня отменить закуп и возвращаться к пересмотру списка сделок. Эмоции не влияют на аналитику.

Тем не менее это не имеет никакого значения, когда мы говорим о психологии зрителя. Людям привлекательнее тот портфель, в который автор вкладывает свои деньги. За ним занимательнее наблюдать не потому что он доходнее, а потому что он про жизнь.

Я задумался нужно ли мне продолжать вести модельный портфель публично. Этот момент меня смутил, потому что главным принципом ведения канала я ставил честность. В итоге я увидел, что некоторые чувствуют себя обманутыми, когда я показываю то, что сам не покупаю.

Я делю контент на две части. Более глубокие практические советы отдаю группе премиальных подписчиков, которым не нужно объяснять их ценность. А в канале сосредотачиваюсь на простом и общеполезном контенте. Возможно, как принято за рубежом, модельный портфель должен уйти в закрытую часть.

Пожалуйста, поделитесь своими мыслями, насколько вы чувствуете разницу, когда слышите, что один портфель реальный, а другой модельный.

➖➖➖➖➖

#dvdВопросы

Под вчерашним постом у меня завязалась небольшая дискуссия с подписчиком, где я делился сделками для портфеля «1000 долларов дивидендами».

Дело в том, что с марта 2019-го я вёл портфель по стратегии DGI, где каждый месяц добавлял акций на 1000 долларов. Причём делал это на реальные деньги, на реальном счёте. Но с декабря 2022 я не смог пополнять на всю плановую сумму.

Я писал ранее, что буду продолжать готовить ежемесячно список покупок на те же 1000 долларов для тех, кто ценит мой анализ, чтобы они могли продолжать закупаться; и буду вести портфель как модельный, пока не нагоню отставание. Однако в ближайшее время сам не смогу в точности его повторять.

Другими словами, портфель "1000 долларов дивидендами" стал опережать мои реальные сделки.

Сам по себе факт модельного портфеля — это нормальная практика. В каждых 9 из 10 англоязычных ресурсов о фондовом рынке, которые я видел, ведут модельные портфели, для того чтобы показать результативность методик, о которых рассказывают. А иначе как людям получить пользу от голой теории, пусть и гениальной.

По большей части такие портфели платные. Люди ценят и используют их несмотря на то, что авторы ни цента не вложили в них своих денег. Точно так же действуют управляющие активными ETF фондами. Я не уверен, что они держат деньги в том, чем управляют. От этого люди не менее ценят их труд и вкладывают миллиарды, потому что получают готовые отобранные решения.

Но проблема в том, что в отличие от них мой портфель был изначально реальным. И тут встаёт вопрос: снижается ли качество и результативность портфеля после того, как он становится модельным?

Есть логические доводы утверждать обе крайности:

— Можно сказать, что модельный портфель хуже, потому что его автор не рискует «своей шкурой», а значит, менее внимательно отбирает активы.

— Можно сказать, и наоборот. Из-за того, что не приходится вкладывать реальные деньги, ты не испытываешь такого психологического давления при анализе, и в итоге более спокойно и расслаблено себя чувствуешь, отчего делаешь меньше ошибок.

Как на самом деле обстоят дела, я не знаю, потому что не видел серьёзных исследований на этот счёт. На сайтах, где предлагают обе методики, обычно пишут, что разница в подходе не влияет на результат. Куда важнее навыки автора и суть стратегии.

Могу добавить своих ощущений. Когда я переключился на подбор акций, которые не будут куплены, я проводил такой же анализ, как и раньше. Я не испытывал снижение или увеличение ответственности, потому что в принципе при анализе никогда не чувствовал психологического давления, оттого я считаю, что при подготовке списка покупок всегда получаются схожие по качеству идеи.

Обычно волнение приходит не тогда, когда я делаю разбор компаний, а тогда, когда я их покупаю. Поэтому я всегда разношу эти события по разным дням. В момент нажатия на кнопку «Buy» я действительно ощущаю, что моё действие важнО и повлияет на финансовую жизнь. Но никогда это волнение не заставляло меня отменить закуп и возвращаться к пересмотру списка сделок. Эмоции не влияют на аналитику.

Тем не менее это не имеет никакого значения, когда мы говорим о психологии зрителя. Людям привлекательнее тот портфель, в который автор вкладывает свои деньги. За ним занимательнее наблюдать не потому что он доходнее, а потому что он про жизнь.

Я задумался нужно ли мне продолжать вести модельный портфель публично. Этот момент меня смутил, потому что главным принципом ведения канала я ставил честность. В итоге я увидел, что некоторые чувствуют себя обманутыми, когда я показываю то, что сам не покупаю.

Я делю контент на две части. Более глубокие практические советы отдаю группе премиальных подписчиков, которым не нужно объяснять их ценность. А в канале сосредотачиваюсь на простом и общеполезном контенте. Возможно, как принято за рубежом, модельный портфель должен уйти в закрытую часть.

Пожалуйста, поделитесь своими мыслями, насколько вы чувствуете разницу, когда слышите, что один портфель реальный, а другой модельный.

➖➖➖➖➖

#dvdВопросы

{kind=link}

Топ 10 гигантских дивидендных компаний США

В чате меня спросили: «Как вы следите за своими 88 компаниями?», — потому что люди не любят долго сидеть за чтением ежеквартальных финансовых отчётов. Я тоже не люблю, поэтому вообще их не смотрю.

Для тех, у кого нет времени на мониторинг новостей рынка, есть методы инвестирования, которые им больше подойдут. Один из них — покупать доли в компаниях, которые требуют меньше внимания.

«Залог» стабильности и неповоротливости бизнеса — её размер. Чем больше компания, тем по логике медленнее должны происходить внутри него кардинальные перемены. Это значит у вас будет больше временной лаг, чтобы заметить важные события и на них отреагировать.

Я отсортировал все DGI компании США по рыночной капитализации. Затем выбрал первые десять. Наверняка многие из вас не привыкли относиться к ним как к дивидендным историям. Но на самом деле все они платят и повышают дивиденды более 10 лет.

— Apple

— Microsoft

— Visa

— Exxon Mobil

— UnitedHealth

— Johnson & Johnson

— JPMorgan Chase

— Walmart

— Novo Nordisk

— Procter & Gamble

Крупный бизнес тоже может сократить выплаты дивидендов, но вы сможете заметить это издалека.

Такой опыт я переживал с акциями AT&T. Риск сокращения дивидендов был виден уже за несколько лет, и я покупал акции с этим риском. Однако ситуация ухудшилась, и примерно за год было официально объявлено об уменьшении выплат. У инвесторов было масса времени отреагировать на важное событие. Историю с AT&T мы разбирали в специальном посте.

➖➖➖➖➖

#dvdПодборка

В чате меня спросили: «Как вы следите за своими 88 компаниями?», — потому что люди не любят долго сидеть за чтением ежеквартальных финансовых отчётов. Я тоже не люблю, поэтому вообще их не смотрю.

Для тех, у кого нет времени на мониторинг новостей рынка, есть методы инвестирования, которые им больше подойдут. Один из них — покупать доли в компаниях, которые требуют меньше внимания.

«Залог» стабильности и неповоротливости бизнеса — её размер. Чем больше компания, тем по логике медленнее должны происходить внутри него кардинальные перемены. Это значит у вас будет больше временной лаг, чтобы заметить важные события и на них отреагировать.

Я отсортировал все DGI компании США по рыночной капитализации. Затем выбрал первые десять. Наверняка многие из вас не привыкли относиться к ним как к дивидендным историям. Но на самом деле все они платят и повышают дивиденды более 10 лет.

— Apple

— Microsoft

— Visa

— Exxon Mobil

— UnitedHealth

— Johnson & Johnson

— JPMorgan Chase

— Walmart

— Novo Nordisk

— Procter & Gamble

Крупный бизнес тоже может сократить выплаты дивидендов, но вы сможете заметить это издалека.

Такой опыт я переживал с акциями AT&T. Риск сокращения дивидендов был виден уже за несколько лет, и я покупал акции с этим риском. Однако ситуация ухудшилась, и примерно за год было официально объявлено об уменьшении выплат. У инвесторов было масса времени отреагировать на важное событие. Историю с AT&T мы разбирали в специальном посте.

➖➖➖➖➖

#dvdПодборка

{kind=link}

Шаг по диагонали

Месяц назад я выпустил ролик «Вы не заработаете на фондовом рынке и вот почему». Его посмотрело 56 000 человек. Они оставили 3 000 лайков, 100 дизлайков и 348 комментариев.

Видео было выложено на пустом канале, который сразу собрал 2 000 подписчиков и их количество продолжает расти. Для тех, кто занимается YouTube, знает, что в среднем, для пустого канала нужно снять не менее 30 роликов, чтобы получить такой результат.

Похоже материал попал в нужную тему, а общее качество работы помогло заинтересовать аудиторию. Я получил ободряющие комментарии:

— «Лучшее, что я услышал за 20 лет о фондовом рынке!»

— «Бомбическое видео. Простым языком, спасибо! То, что я понимал или чувствовал, но не мог внятно сформулировать».

— «Последние минут 5 нужно пересматривать всем инвесторам один раз в месяц, просто заучите всё, что он говорит».

Были и недовольные:

— «Такая чушь, недосмотрел до конца. Все в кучу замешал и инвесторов и трейдеров».

— «Какой-то бред с долей правды».

— «Да ну, какую-то ерунду несешь».

Разнообразие мнений меня отрезвило. Я планировал это видео, как красочное обобщение очевидных вещей. Однако оказалось, что есть другой тип инвесторов, которым мои мысли выглядят непривычно. Похоже я так долго жил в своём коконе телеграмм канала, что подзабыл, насколько люди разные.

Мы создали крепкое сообщество любителей долгосрочных дивидендных стратегий. Это здорово. Но изначально я планировал канал как способ заинтересовать как можно больше людей, надёжными мировыми стандартами создания капитала.

Проблема Телеграма в том, что он не продвигает авторов. Для того чтобы мой пост прочитала новая аудитория, я тратил миллионы рублей на закупку рекламы. С YouTube такой проблемы нет. Только 2,2% от просмотров были обеспечены вашими переходами, остальные 97,8% просмотров YouTube привлёк сам, продвигая видео через функции выбора контента. Я не потратил ни цента.

К тому же оказалось, что видеоконтент я способен делать. Положительное подкрепление получено. Поэтому в ближайшее время я выделю больше времени для осваивания этого направления.

Я закончил со сценарием для второго фильма. Работы ещё много. Первый раз у меня ушло 1,5 месяца. Сейчас планирую вложиться не меньше. Обещаю, итог будет шикарным.

Если вы смотрели первое видео, то услышали не только мою речь. Один из подписчиков помог озвучить цитаты известных людей. В этот раз мне тоже требуется помощь разных голосов. Нужно зачитать несколько поговорок. Подойдёт любой голос. Кто готов — напишите мне на @Roman_ROI — «Хочу», я пришлю вам реплику. Её нужно будет записать мне в ответ аудиосообщением.

Кто пропустил первое видео, вот ссылка: "Вы не заработаете на фондовом рынке и вот почему"

➖➖➖➖➖

#dvdВидео

Месяц назад я выпустил ролик «Вы не заработаете на фондовом рынке и вот почему». Его посмотрело 56 000 человек. Они оставили 3 000 лайков, 100 дизлайков и 348 комментариев.

Видео было выложено на пустом канале, который сразу собрал 2 000 подписчиков и их количество продолжает расти. Для тех, кто занимается YouTube, знает, что в среднем, для пустого канала нужно снять не менее 30 роликов, чтобы получить такой результат.

Похоже материал попал в нужную тему, а общее качество работы помогло заинтересовать аудиторию. Я получил ободряющие комментарии:

— «Лучшее, что я услышал за 20 лет о фондовом рынке!»

— «Бомбическое видео. Простым языком, спасибо! То, что я понимал или чувствовал, но не мог внятно сформулировать».

— «Последние минут 5 нужно пересматривать всем инвесторам один раз в месяц, просто заучите всё, что он говорит».

Были и недовольные:

— «Такая чушь, недосмотрел до конца. Все в кучу замешал и инвесторов и трейдеров».

— «Какой-то бред с долей правды».

— «Да ну, какую-то ерунду несешь».

Разнообразие мнений меня отрезвило. Я планировал это видео, как красочное обобщение очевидных вещей. Однако оказалось, что есть другой тип инвесторов, которым мои мысли выглядят непривычно. Похоже я так долго жил в своём коконе телеграмм канала, что подзабыл, насколько люди разные.

Мы создали крепкое сообщество любителей долгосрочных дивидендных стратегий. Это здорово. Но изначально я планировал канал как способ заинтересовать как можно больше людей, надёжными мировыми стандартами создания капитала.

Проблема Телеграма в том, что он не продвигает авторов. Для того чтобы мой пост прочитала новая аудитория, я тратил миллионы рублей на закупку рекламы. С YouTube такой проблемы нет. Только 2,2% от просмотров были обеспечены вашими переходами, остальные 97,8% просмотров YouTube привлёк сам, продвигая видео через функции выбора контента. Я не потратил ни цента.

К тому же оказалось, что видеоконтент я способен делать. Положительное подкрепление получено. Поэтому в ближайшее время я выделю больше времени для осваивания этого направления.

Я закончил со сценарием для второго фильма. Работы ещё много. Первый раз у меня ушло 1,5 месяца. Сейчас планирую вложиться не меньше. Обещаю, итог будет шикарным.

Если вы смотрели первое видео, то услышали не только мою речь. Один из подписчиков помог озвучить цитаты известных людей. В этот раз мне тоже требуется помощь разных голосов. Нужно зачитать несколько поговорок. Подойдёт любой голос. Кто готов — напишите мне на @Roman_ROI — «Хочу», я пришлю вам реплику. Её нужно будет записать мне в ответ аудиосообщением.

Кто пропустил первое видео, вот ссылка: "Вы не заработаете на фондовом рынке и вот почему"

➖➖➖➖➖

#dvdВидео

{kind=link}

Минимальный порог входа (для РФ)

Инвестиции через американский фондовый рынок стали дороже обходиться. Появился порог входа. Я считаю стартовать разумно со 150 000 рублей и вот почему.

Когда я начинал вести Telegram канал 4 года назад, каждый желающий мог присоединиться к дивидендным инвесторам с любой суммой. Комиссий за пополнение счёта не было, ограничений на активы тоже. Человек с одним рублём мог вкладывать в те же самые акции, что миллиардер Уоррен Баффетт или миллионер Питер Линч.

Американский фондовый рынок не стал работать хуже с того дня, но финансовая инфраструктура усложнила к нему доступ. Теперь новичкам нужно готовиться. Есть два варианта:

Вариант 1: Если инвестировать на Санкт-Петербургской бирже через российских брокеров, то там доступ к иностранным активам США ограничили. Для снятия ограничений требуется статус квалифицированного инвестора. Чтобы его получить нужно:

Либо иметь опыт работы в организации, которая совершала сделки с ценными бумагами.

Либо наличие активов на 6 млн рублей.

Либо оборот сделок на рынке не менее 6 млн рублей в год и определённая частота сделок. Инвесторы нередко используют этот вариант. Берут небольшую сумму и прокручивают для получения нужного оборота.

Вариант 2: Инвестировать через зарубежного брокера Interactive Brokers. При переводе к нему денег появились сложности. Переводы в рублях отменили, а на переводы в валюте повысили комиссии. На сегодня наиболее выгодный тариф, если у вас нет особых привилегий от банка, потребует от 1200-1300 рублей за перевод.

Если взять за стандарт, что затраты инвестора не должны превышать 1% от суммы инвестиций, то вместе с комиссиями брокера за сделки, потребуется от 150 000 рублей на каждое пополнение.

Если поднять допустимый размер комиссий до 6% от вклада, то порог входа опускается до 25 000 рублей за пополнение. Насколько это разумно можно посчитать так: те же шесть процентов – это примерный среднегодовой рост активов американского рынка за 20 лет. То есть при вкладе в 25 000 рублей вы теряете один год, чтобы отбить комиссию, прежде чем инвестиции начнут давать прибыль. В долгосрок допустимо, но неприятно.

Я разобрал только техническую часть вопроса. Если разбирать политические риски, то защищаться от них куда затратнее:

— Потенциальный риск увеличения налогов при отмене соглашения об избежание двойного налогообложения. Он уменьшит отдачу от инвестиций. Его посчитаю в другой раз.

— Риск заморозки активов на основе места проживания. Здесь придётся двигаться в сторону получения второго гражданства/смены резидентства.

Итоги: Мой вариант разумной суммы для старта по стратегии, которую я использую – 150 000 рублей, при условии, что мы не смотрим политические риски. Её хватит, чтобы минимизировать комиссии при обмене валюты и переводе на зарубежного брокера; или теоретически хватит, чтобы прокрутить деньги для получения статуса квалифицированного инвестора в российском брокере.

Все эти сложности уже повлияли на желание и возможности небогатых людей следовать стратегии DGI. Как результат они повлияют на то, как и о чём я буду рассказывать на канале.

Но они слабо повлияли на мои личные инвестиции в зарубежные акции. Дивидендная стратегия США остаётся лучшим финансовым решением создания ренты в планетарном масштабе. Я по-прежнему сохраняю деньги в активах и буду стараться делать новые пополнения.

➖➖➖➖➖

#dvdСтратегия

Инвестиции через американский фондовый рынок стали дороже обходиться. Появился порог входа. Я считаю стартовать разумно со 150 000 рублей и вот почему.

Когда я начинал вести Telegram канал 4 года назад, каждый желающий мог присоединиться к дивидендным инвесторам с любой суммой. Комиссий за пополнение счёта не было, ограничений на активы тоже. Человек с одним рублём мог вкладывать в те же самые акции, что миллиардер Уоррен Баффетт или миллионер Питер Линч.

Американский фондовый рынок не стал работать хуже с того дня, но финансовая инфраструктура усложнила к нему доступ. Теперь новичкам нужно готовиться. Есть два варианта:

Вариант 1: Если инвестировать на Санкт-Петербургской бирже через российских брокеров, то там доступ к иностранным активам США ограничили. Для снятия ограничений требуется статус квалифицированного инвестора. Чтобы его получить нужно:

Либо иметь опыт работы в организации, которая совершала сделки с ценными бумагами.

Либо наличие активов на 6 млн рублей.

Либо оборот сделок на рынке не менее 6 млн рублей в год и определённая частота сделок. Инвесторы нередко используют этот вариант. Берут небольшую сумму и прокручивают для получения нужного оборота.

Вариант 2: Инвестировать через зарубежного брокера Interactive Brokers. При переводе к нему денег появились сложности. Переводы в рублях отменили, а на переводы в валюте повысили комиссии. На сегодня наиболее выгодный тариф, если у вас нет особых привилегий от банка, потребует от 1200-1300 рублей за перевод.

Если взять за стандарт, что затраты инвестора не должны превышать 1% от суммы инвестиций, то вместе с комиссиями брокера за сделки, потребуется от 150 000 рублей на каждое пополнение.

Если поднять допустимый размер комиссий до 6% от вклада, то порог входа опускается до 25 000 рублей за пополнение. Насколько это разумно можно посчитать так: те же шесть процентов – это примерный среднегодовой рост активов американского рынка за 20 лет. То есть при вкладе в 25 000 рублей вы теряете один год, чтобы отбить комиссию, прежде чем инвестиции начнут давать прибыль. В долгосрок допустимо, но неприятно.

Я разобрал только техническую часть вопроса. Если разбирать политические риски, то защищаться от них куда затратнее:

— Потенциальный риск увеличения налогов при отмене соглашения об избежание двойного налогообложения. Он уменьшит отдачу от инвестиций. Его посчитаю в другой раз.

— Риск заморозки активов на основе места проживания. Здесь придётся двигаться в сторону получения второго гражданства/смены резидентства.

Итоги: Мой вариант разумной суммы для старта по стратегии, которую я использую – 150 000 рублей, при условии, что мы не смотрим политические риски. Её хватит, чтобы минимизировать комиссии при обмене валюты и переводе на зарубежного брокера; или теоретически хватит, чтобы прокрутить деньги для получения статуса квалифицированного инвестора в российском брокере.

Все эти сложности уже повлияли на желание и возможности небогатых людей следовать стратегии DGI. Как результат они повлияют на то, как и о чём я буду рассказывать на канале.

Но они слабо повлияли на мои личные инвестиции в зарубежные акции. Дивидендная стратегия США остаётся лучшим финансовым решением создания ренты в планетарном масштабе. Я по-прежнему сохраняю деньги в активах и буду стараться делать новые пополнения.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

Модельный портфель уходит

С декабря я не закупал американские дивидендные акции для личного портфеля, но продолжил публиковать ежемесячные отчёты. В них отбирал идеи по тем же принципам, что и для себя.

Портфель «1000 долларов дивидендами» разбился на две части:

— реальный, где приостановились покупки,

— и модельный, где продолжились виртуальные сделки.

После 4 месяцев ведения модельного портфеля я понял, что отбирать акции впустую мне неинтересно.

Приходится попотеть, чтобы составить очередной список. Работа монотонная, скучная. Потратив день, я не получаю никакой положительной отдачи.

Если нет прямого интереса, замотивировать могут деньги:

Либо я отбираю акции для себя и получаю результат в виде роста капитала и дивидендов, тогда попутно готов списком делиться.

Либо я делаю эту работу для кого-то ещё, но тогда получаю за это оплату.

Поэтому списки акций я решил делать тем, кто готов на них скинуться. Ежемесячные виртуальные покупки буду отправлять через рассылку премиальных материалов. На них подписаны 75 человек. Сообщения там приходят через бота в Телеграм или на почту.

Напоминаю суть моей работы: Моя цель — отбирать американские активы, которые будут продолжать платить и повышать дивиденды. Распределяю на них 1000 долларов ежемесячно. Временами захватываю скидки до 60%. Экономия выходит до 230 долларов на сделку.

Из этих акций я составляю модельный портфель. В нём 88 акций. За 4 года он показал дивидендную доходность в 2 раза больше рынка. Выплаты росли на 15% ежегодно. Капитал рос в 3 раза быстрее инфляции.

Портфель хорош для долгосрочного инвестора, который хочет хранить капитал в виде долей наиболее стабильных компаний мира и получать с них пассивный доход. Для спекуляций он не подойдёт. Изучите методику DGI и решите, насколько она вам близка, прежде чем ей следовать.

В моих списках нет тайных акций. Ничего такого, что при должном усердии вы не смогли бы найти сами на рынке. Уникальность рассылки в том, что она авторская. DGI я занимаюсь 4 года. Есть ли в этом какая-то ценность — решать вам. Людям, кто хочет получать все бесплатно предлагаю не ворчать, а пройти мой путь, научиться отбирать акции самим или перейти на ETF.

Что касается моих личных инвестиций, с ближайшего пополнения брокерского счёта я продолжу закупаться на основе своего же модельного портфеля. До этого времени буду реинвестировать те дивиденды, что приходят, или выводить.

С начала года я свернул не туда. Изначально этот канал был задуман, как история реального человека. Я возвращаюсь к этой идеи. Буду писать зарисовки о решениях по своим настоящим вкладам в зарубежные акции. С ними вышло не так, как я планировал изначально, но, вероятно, в этом будет только больше драйва для зрителей. Жизнь она такая.

Цель в «1000 долларов дивидендами в месяц» остаётся как для личного, так и для модельного портфеля. Это отличная возможность через какое-то время провести сравнение между ними.

Итоги:

1) Модельный портфель уходит в закрытую часть.

2) Если будут новости по личному портфелю — буду делиться.

3) Если нужна помощь в поиске инвестиционных идей — появилась рассылка.

Ссылка: Рассылка DGI акций

Там уже лежит список апреля.

➖➖➖➖➖

#dvdПортфель

С декабря я не закупал американские дивидендные акции для личного портфеля, но продолжил публиковать ежемесячные отчёты. В них отбирал идеи по тем же принципам, что и для себя.

Портфель «1000 долларов дивидендами» разбился на две части:

— реальный, где приостановились покупки,

— и модельный, где продолжились виртуальные сделки.

После 4 месяцев ведения модельного портфеля я понял, что отбирать акции впустую мне неинтересно.

Приходится попотеть, чтобы составить очередной список. Работа монотонная, скучная. Потратив день, я не получаю никакой положительной отдачи.

Если нет прямого интереса, замотивировать могут деньги:

Либо я отбираю акции для себя и получаю результат в виде роста капитала и дивидендов, тогда попутно готов списком делиться.

Либо я делаю эту работу для кого-то ещё, но тогда получаю за это оплату.

Поэтому списки акций я решил делать тем, кто готов на них скинуться. Ежемесячные виртуальные покупки буду отправлять через рассылку премиальных материалов. На них подписаны 75 человек. Сообщения там приходят через бота в Телеграм или на почту.

Напоминаю суть моей работы: Моя цель — отбирать американские активы, которые будут продолжать платить и повышать дивиденды. Распределяю на них 1000 долларов ежемесячно. Временами захватываю скидки до 60%. Экономия выходит до 230 долларов на сделку.

Из этих акций я составляю модельный портфель. В нём 88 акций. За 4 года он показал дивидендную доходность в 2 раза больше рынка. Выплаты росли на 15% ежегодно. Капитал рос в 3 раза быстрее инфляции.

Портфель хорош для долгосрочного инвестора, который хочет хранить капитал в виде долей наиболее стабильных компаний мира и получать с них пассивный доход. Для спекуляций он не подойдёт. Изучите методику DGI и решите, насколько она вам близка, прежде чем ей следовать.

В моих списках нет тайных акций. Ничего такого, что при должном усердии вы не смогли бы найти сами на рынке. Уникальность рассылки в том, что она авторская. DGI я занимаюсь 4 года. Есть ли в этом какая-то ценность — решать вам. Людям, кто хочет получать все бесплатно предлагаю не ворчать, а пройти мой путь, научиться отбирать акции самим или перейти на ETF.

Что касается моих личных инвестиций, с ближайшего пополнения брокерского счёта я продолжу закупаться на основе своего же модельного портфеля. До этого времени буду реинвестировать те дивиденды, что приходят, или выводить.

С начала года я свернул не туда. Изначально этот канал был задуман, как история реального человека. Я возвращаюсь к этой идеи. Буду писать зарисовки о решениях по своим настоящим вкладам в зарубежные акции. С ними вышло не так, как я планировал изначально, но, вероятно, в этом будет только больше драйва для зрителей. Жизнь она такая.

Цель в «1000 долларов дивидендами в месяц» остаётся как для личного, так и для модельного портфеля. Это отличная возможность через какое-то время провести сравнение между ними.

Итоги:

1) Модельный портфель уходит в закрытую часть.

2) Если будут новости по личному портфелю — буду делиться.

3) Если нужна помощь в поиске инвестиционных идей — появилась рассылка.

Ссылка: Рассылка DGI акций

Там уже лежит список апреля.

➖➖➖➖➖

#dvdПортфель

{kind=link}

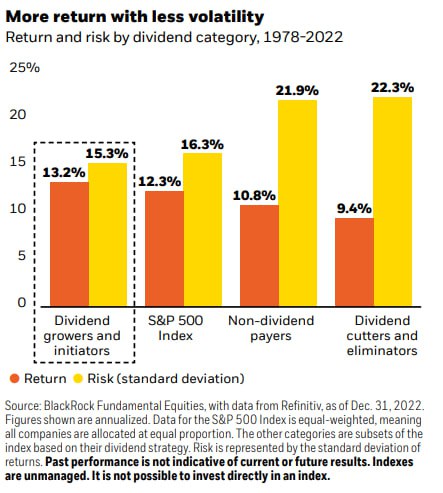

DGI акции. Выше доходность. Меньше волатильность

Менеджеры компании Blackrock в очередной раз подтворили эффективность методики DGI. Они проанализировали общую доходность различных категорий компаний из S&P 500 на основе их дивидендной политики c 1988-2022.

Все акции поделили на группы:

— Те, кто платит и повышает дивиденды.

— Те, кто не платит дивиденды (те самые акции роста, которые должны давать иксы).

— Те, кто недавно сократил дивиденды.

Кроме того, они сравнили волатильность. Вы можете просмотреть результаты в таблице ниже. Те, кто не платили дивиденды, должны были направить деньги на развитие бизнеса и дать в итоге больше прибыли за счёт роста цен акций. Но вышло всё наоборот.

Комментарии от Blackrock:

«Акции, выплачивающие дивиденды, превзошли акции тех, кто не выплачивает дивиденды, в долгосрочной перспективе и показали меньше волатильность. При этом группа компаний, которые увеличивают свои дивиденды, выделяются больше всего.

Мы обнаружили, что их руководство не хочет сокращать дивиденды и посылать негативный сигнал рынку, это стало возможным, потому что производители дивидендов, как правило, являются хорошо управляемыми компаниями, созданными для работы на различных рынках.

Акции с историей роста дивидендов также имеют тенденцию к росту лучше в условиях растущих ставок (то что происходит сейчас – моё прим.) по сравнению с акциями с самой высокой доходностью (по сути, «заместителями облигаций»), которые имеют тенденцию следовать за ценами на облигации вниз по мере роста ставок».

Многие инвесторы не понимают, что значит увеличение дивидендов. Это конкретный сигнал. Означает он следующее: Позволить себе развивать бизнес, а также генерировать растущий объём избыточных денежных потоков в течение многих лет, чтобы установить долгую историю ежегодного увеличения дивидендов может только качественная компания.

Поэтому, когда мы ищем американские акции для долгосрочного портфеля, независимо от того нужны нам дивиденды или нет, сам параметр "роста выплат", направляет нас в группу акций, где находится больше будущих победителей.

➖➖➖➖➖

#dvdСтратегия

Менеджеры компании Blackrock в очередной раз подтворили эффективность методики DGI. Они проанализировали общую доходность различных категорий компаний из S&P 500 на основе их дивидендной политики c 1988-2022.

Все акции поделили на группы:

— Те, кто платит и повышает дивиденды.

— Те, кто не платит дивиденды (те самые акции роста, которые должны давать иксы).

— Те, кто недавно сократил дивиденды.

Кроме того, они сравнили волатильность. Вы можете просмотреть результаты в таблице ниже. Те, кто не платили дивиденды, должны были направить деньги на развитие бизнеса и дать в итоге больше прибыли за счёт роста цен акций. Но вышло всё наоборот.

Комментарии от Blackrock:

«Акции, выплачивающие дивиденды, превзошли акции тех, кто не выплачивает дивиденды, в долгосрочной перспективе и показали меньше волатильность. При этом группа компаний, которые увеличивают свои дивиденды, выделяются больше всего.

Мы обнаружили, что их руководство не хочет сокращать дивиденды и посылать негативный сигнал рынку, это стало возможным, потому что производители дивидендов, как правило, являются хорошо управляемыми компаниями, созданными для работы на различных рынках.

Акции с историей роста дивидендов также имеют тенденцию к росту лучше в условиях растущих ставок (то что происходит сейчас – моё прим.) по сравнению с акциями с самой высокой доходностью (по сути, «заместителями облигаций»), которые имеют тенденцию следовать за ценами на облигации вниз по мере роста ставок».

Многие инвесторы не понимают, что значит увеличение дивидендов. Это конкретный сигнал. Означает он следующее: Позволить себе развивать бизнес, а также генерировать растущий объём избыточных денежных потоков в течение многих лет, чтобы установить долгую историю ежегодного увеличения дивидендов может только качественная компания.

Поэтому, когда мы ищем американские акции для долгосрочного портфеля, независимо от того нужны нам дивиденды или нет, сам параметр "роста выплат", направляет нас в группу акций, где находится больше будущих победителей.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

Падение цены после отмены дивидендов

Юрий: «Что вы делаете, если какая-нибудь компания объявила о прекращении выплаты дивидендов? Выбрасываете из портфеля? А если у неё просела цена на 50%?»

Ответ: Когда компания сокращает дивиденды, я её продаю. Задача DGI стратегии в том, чтобы создать источник регулярного дохода с фондового рынка. Если акция прекращает выплаты, то для DGI стратегии она перестаёт нести смысл.

Отмена дивидендов, как правило, сопровождается падением цены акции. Для дивидендного инвестора это событие может не нести негативных последствий. Даже если приходится продавать с дисконтом в 50%.

Дело в том, что компании редко уменьшают дивиденды в одиночку. Конечно, бывает, что у всех дела хороши, а кто-то один страдает, но нечасто. Наш стандартный пример – компания AT&T.

Куда активнее сокращают дивиденды на фоне всеобщих проблем. Когда вся экономика в стране трещит, спрос покупателей уменьшается, прибыль всех бизнесов летит вниз, их цены на акции тоже, инфляция растёт, вот тогда многие фирмы режут дивиденды.

В такое время вы продаёте акцию с просадкой, но тут же можете купить рядом другую акцию, которая тоже упала в цене и продолжает выдавать дивиденды. Ваши выплаты остаются на прежнем уровне. А иногда даже увеличиваются, если новая фирма платит больше предыдущей. Доход сохраняется. Капитал также сохраняется, так как цена на новую акцию, скорее всего, восстановится позже вместе с рынком.

Поэтому логика наподобие "зачем продавать на просадке в 50% и терять деньги" в дивидендной стратегии стоит не так ярко.

Опасения потерять при просадках подходят людям, которые зарабатывают на перепродаже акций. Особенно любителям опасных историй: "мусорных" активов или "единорогов". Там успех или провал одной компании может сильно отличаться от среднего положения дел на рынке. Риски особенно растут, когда в такую акцию вкладывают большую долю капитала, забывая про диверсификацию. В отличие от дивидендной стратегии, там неоткуда получать прибыль, кроме как с разницы цен, поэтому падение становится критичным.

В дивидендной стратегии такой риск математически выглядит тоже значимым, но больше на бумаге. В жизни, компании не вращаются в вакууме. На практике долгосрочного дивидендного инвестора, когда акции работают в связке друг с другом, и создана система управления портфелем, даже продав акцию с просадкой в 50%, вы можете ничего не терять ни по ренте, ни по ценности активов.

Этот вопрос я выбрал из нашего дивидендного чата. Если хотите что-то спросить, пишите через него. Либо я, либо другие участники вам помогут.

➖➖➖➖➖

#dvdВопросы

Юрий: «Что вы делаете, если какая-нибудь компания объявила о прекращении выплаты дивидендов? Выбрасываете из портфеля? А если у неё просела цена на 50%?»

Ответ: Когда компания сокращает дивиденды, я её продаю. Задача DGI стратегии в том, чтобы создать источник регулярного дохода с фондового рынка. Если акция прекращает выплаты, то для DGI стратегии она перестаёт нести смысл.

Отмена дивидендов, как правило, сопровождается падением цены акции. Для дивидендного инвестора это событие может не нести негативных последствий. Даже если приходится продавать с дисконтом в 50%.

Дело в том, что компании редко уменьшают дивиденды в одиночку. Конечно, бывает, что у всех дела хороши, а кто-то один страдает, но нечасто. Наш стандартный пример – компания AT&T.

Куда активнее сокращают дивиденды на фоне всеобщих проблем. Когда вся экономика в стране трещит, спрос покупателей уменьшается, прибыль всех бизнесов летит вниз, их цены на акции тоже, инфляция растёт, вот тогда многие фирмы режут дивиденды.

В такое время вы продаёте акцию с просадкой, но тут же можете купить рядом другую акцию, которая тоже упала в цене и продолжает выдавать дивиденды. Ваши выплаты остаются на прежнем уровне. А иногда даже увеличиваются, если новая фирма платит больше предыдущей. Доход сохраняется. Капитал также сохраняется, так как цена на новую акцию, скорее всего, восстановится позже вместе с рынком.

Поэтому логика наподобие "зачем продавать на просадке в 50% и терять деньги" в дивидендной стратегии стоит не так ярко.

Опасения потерять при просадках подходят людям, которые зарабатывают на перепродаже акций. Особенно любителям опасных историй: "мусорных" активов или "единорогов". Там успех или провал одной компании может сильно отличаться от среднего положения дел на рынке. Риски особенно растут, когда в такую акцию вкладывают большую долю капитала, забывая про диверсификацию. В отличие от дивидендной стратегии, там неоткуда получать прибыль, кроме как с разницы цен, поэтому падение становится критичным.

В дивидендной стратегии такой риск математически выглядит тоже значимым, но больше на бумаге. В жизни, компании не вращаются в вакууме. На практике долгосрочного дивидендного инвестора, когда акции работают в связке друг с другом, и создана система управления портфелем, даже продав акцию с просадкой в 50%, вы можете ничего не терять ни по ренте, ни по ценности активов.

Этот вопрос я выбрал из нашего дивидендного чата. Если хотите что-то спросить, пишите через него. Либо я, либо другие участники вам помогут.

➖➖➖➖➖

#dvdВопросы

{kind=link}

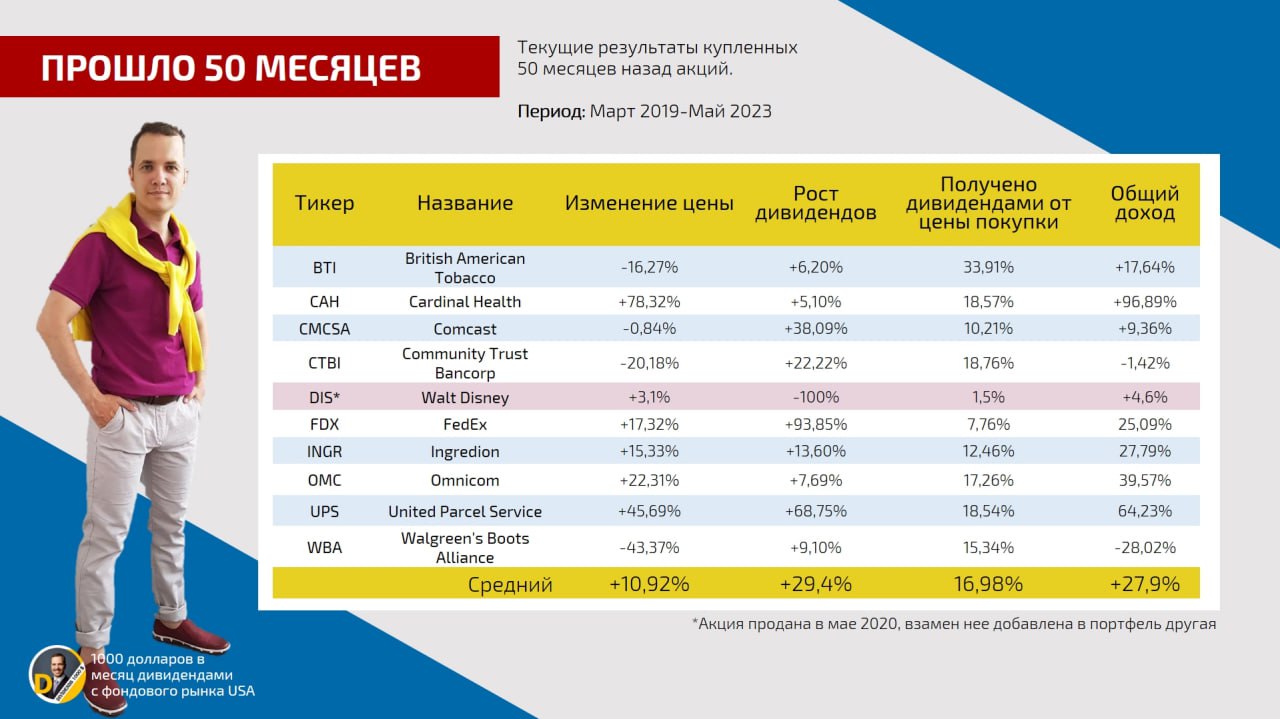

Что стало с моей первой инвестицией

50 месяцев назад я сделал первые покупки для дивидендного портфеля. Деньги были распределены между компаниями американского рынка:

British American Tobacco

Cardinal Health

Comcast

Community Trust Bancorp

Walt Disney

FedEx

Ingredion

Omnicom

United Parcel Service

Walgreen's Boots Alliance

Три вывода сквозь года о той покупке:

1) Самая известная акция из списка — Disney оказалась самой бестолковой. Она перестала платить дивиденды через год. Я её продал. К слову, она стала единственной компанией из всего портфеля за всё время инвестиций, которая обнулила дивиденды.

Первый урок в том, что громкие имена не работают сами по себе. За ними должны стоять крепкие цифры в бухгалтерских отчётах.

Тихие компании приносят куда больше пользы.

2) Компания FedEx, после того как я её купил, два с половиной года подряд не повышала дивиденды. Зато потом рванула их так, что показала итоговый рост выплат в 93% — выше, чем у остальных акций.

Второй урок в том, что, если компания перестала повышать дивиденды, но продолжает их платить, значит она ценит инвесторов, и как только появится возможность, она их отблагодарит. Такую практику я встречаю регулярно, поэтому не продаю акции, которые платят, но не повышают дивиденды.

3) И последний урок: в успешном портфеле могут быть акции с плохими результатами. Вам не нужно быть правым всегда, чтобы добиваться положительных итогов.

Не существует идеальных компаний. Поэтому так важна стратегия. Она делает из разрозненных деталей устойчивую денежную машину вашего регулярного дохода.

За 4 года эти акции дали:

+ 29% средний рост выплат

+ 11% средний рост стоимости

+ 17% дохода на вложенные деньги в виде дивидендов, которые я реинвестировал и ещё сильнее умножил положительный эффект

Выборка небольшая, но в ней прослеживается главная идея, которую подтверждают все остальные 49 месяцев инвестиций. Она заключается в том, что дивидендные акции способны обеспечивать постоянный доход.

➖➖➖➖➖

#dvdПортфель

50 месяцев назад я сделал первые покупки для дивидендного портфеля. Деньги были распределены между компаниями американского рынка:

British American Tobacco

Cardinal Health

Comcast

Community Trust Bancorp

Walt Disney

FedEx

Ingredion

Omnicom

United Parcel Service

Walgreen's Boots Alliance

Три вывода сквозь года о той покупке:

1) Самая известная акция из списка — Disney оказалась самой бестолковой. Она перестала платить дивиденды через год. Я её продал. К слову, она стала единственной компанией из всего портфеля за всё время инвестиций, которая обнулила дивиденды.

Первый урок в том, что громкие имена не работают сами по себе. За ними должны стоять крепкие цифры в бухгалтерских отчётах.

Тихие компании приносят куда больше пользы.

2) Компания FedEx, после того как я её купил, два с половиной года подряд не повышала дивиденды. Зато потом рванула их так, что показала итоговый рост выплат в 93% — выше, чем у остальных акций.

Второй урок в том, что, если компания перестала повышать дивиденды, но продолжает их платить, значит она ценит инвесторов, и как только появится возможность, она их отблагодарит. Такую практику я встречаю регулярно, поэтому не продаю акции, которые платят, но не повышают дивиденды.

3) И последний урок: в успешном портфеле могут быть акции с плохими результатами. Вам не нужно быть правым всегда, чтобы добиваться положительных итогов.

Не существует идеальных компаний. Поэтому так важна стратегия. Она делает из разрозненных деталей устойчивую денежную машину вашего регулярного дохода.

За 4 года эти акции дали:

+ 29% средний рост выплат

+ 11% средний рост стоимости

+ 17% дохода на вложенные деньги в виде дивидендов, которые я реинвестировал и ещё сильнее умножил положительный эффект

Выборка небольшая, но в ней прослеживается главная идея, которую подтверждают все остальные 49 месяцев инвестиций. Она заключается в том, что дивидендные акции способны обеспечивать постоянный доход.

➖➖➖➖➖

#dvdПортфель

{kind=link}

Обзор DGI акций на май 2023

В чате меня "отругали", что не выходит майский обзор изменений дивидендов. Исправляюсь. Я ориентируюсь, в том числе, на вашу обратную связь. Поэтому подсвечивайте реакциями и комментариями те посты, которые нравятся, чтобы я делал больше акцент на схожий контент.

Итак: Ежемесячный обзор изменений среди компаний США, которые постоянно увеличивают дивиденды. Подборка охватывает все биржи Америки. Компания должна повышать выплаты не менее 5 лет подряд с учётом сплитов, чтобы быть в числе участников.

Вселенная DGI состоит из: 711 акций.

Средняя дивидендная доходность: 3,07%.

Среднее количество лет повышения дивидендов: 17,7 лет.

Изменения за прошлый месяц:

1) Новые в списке:

ConnectOne Bancorp (CNOB),

PCB Bancorp (PCB)

2) Увеличили дивиденды:

Agree Realty Corporation (ADC) увеличила выплаты на 1.25%

Ameriprise Financial (AMP) 8.00%

Aon plc (AON) 9.82%

Bar Harbor Bankshares (BHB) 7.69%

Civista Bancshares (CIVB) 7.14%

Costco Wholesale (COST) 13.33%

Capital Southwest (CSWC) 1.89%

Discover Financial Services (DFS) 16.67%

Donegal Group Inc. A (DGICA) 3.03%

Donegal Group Inc. B (DGICB) 3.39%

The First Bancshares (FBMS) 4.76%

First Commonwealth Financial (FCF) 4.17%

First Financial Bankshares (FFIN) 5.88%

Comfort Systems USA (FIX) 14.29%

H.B. Fuller (FUL) 7.89%

Hess Midstream LP (HESM) 2.72%

International Business Machines (IBM) 0.61%

Johnson & Johnson (JNJ) 5.31%

Kinder Morgan (KMI) 1.80%

Lithia Motors (LAD) 19.05%

Gladstone Land (LAND) 0.22%

MetLife (MET) 4.00%

Nasdaq (NDAQ) 10.00%

NewMarket (NEU) 7.14%

Bank OZK (OZK) 2.94%

Paychex (PAYX) 12.66%

Peoples Bancorp (PEBO) 2.63%

The Procter & Gamble (PG) 3.00%

Portland General Electric (POR) 4.97%

QUALCOMM Incorporated (QCOM) 6.67%

Star Group, L.P. (SGU) 6.56%

The Southern (SO) 2.94%

Southern Michigan Bancorp (SOMC) 7.69%

Sonoco Products (SON) 4.08%

Constellation Brands (STZ) 11.25%

Sysco (SYY) 2.04%

The Travelers Companies (TRV) 7.53%

United Bancorp (UBCP) 1.54%

Value Line (VALU) 12.00%

3) Кандидаты на вылет. Заморозили дивиденды:

Ames National Corporation (ATLO),

Glacier Bancorp, Inc. (GBCI),

The PNC Financial Services Group, Inc. (PNC),

Quaint Oak Bancorp, Inc. (QNTO)

4) Выбывают из списка:

First Republic Bank (FRC) — перестала выплачивать дивиденды

Предыдуший обзор

➖➖➖➖➖

#dvdАнализРынка

В чате меня "отругали", что не выходит майский обзор изменений дивидендов. Исправляюсь. Я ориентируюсь, в том числе, на вашу обратную связь. Поэтому подсвечивайте реакциями и комментариями те посты, которые нравятся, чтобы я делал больше акцент на схожий контент.

Итак: Ежемесячный обзор изменений среди компаний США, которые постоянно увеличивают дивиденды. Подборка охватывает все биржи Америки. Компания должна повышать выплаты не менее 5 лет подряд с учётом сплитов, чтобы быть в числе участников.

Вселенная DGI состоит из: 711 акций.

Средняя дивидендная доходность: 3,07%.

Среднее количество лет повышения дивидендов: 17,7 лет.

Изменения за прошлый месяц:

1) Новые в списке:

ConnectOne Bancorp (CNOB),

PCB Bancorp (PCB)

2) Увеличили дивиденды:

Agree Realty Corporation (ADC) увеличила выплаты на 1.25%

Ameriprise Financial (AMP) 8.00%

Aon plc (AON) 9.82%

Bar Harbor Bankshares (BHB) 7.69%

Civista Bancshares (CIVB) 7.14%

Costco Wholesale (COST) 13.33%

Capital Southwest (CSWC) 1.89%

Discover Financial Services (DFS) 16.67%

Donegal Group Inc. A (DGICA) 3.03%

Donegal Group Inc. B (DGICB) 3.39%

The First Bancshares (FBMS) 4.76%

First Commonwealth Financial (FCF) 4.17%

First Financial Bankshares (FFIN) 5.88%

Comfort Systems USA (FIX) 14.29%

H.B. Fuller (FUL) 7.89%

Hess Midstream LP (HESM) 2.72%

International Business Machines (IBM) 0.61%

Johnson & Johnson (JNJ) 5.31%

Kinder Morgan (KMI) 1.80%

Lithia Motors (LAD) 19.05%

Gladstone Land (LAND) 0.22%

MetLife (MET) 4.00%

Nasdaq (NDAQ) 10.00%

NewMarket (NEU) 7.14%

Bank OZK (OZK) 2.94%

Paychex (PAYX) 12.66%

Peoples Bancorp (PEBO) 2.63%

The Procter & Gamble (PG) 3.00%

Portland General Electric (POR) 4.97%

QUALCOMM Incorporated (QCOM) 6.67%

Star Group, L.P. (SGU) 6.56%

The Southern (SO) 2.94%

Southern Michigan Bancorp (SOMC) 7.69%

Sonoco Products (SON) 4.08%

Constellation Brands (STZ) 11.25%

Sysco (SYY) 2.04%

The Travelers Companies (TRV) 7.53%

United Bancorp (UBCP) 1.54%

Value Line (VALU) 12.00%

3) Кандидаты на вылет. Заморозили дивиденды:

Ames National Corporation (ATLO),

Glacier Bancorp, Inc. (GBCI),

The PNC Financial Services Group, Inc. (PNC),

Quaint Oak Bancorp, Inc. (QNTO)

4) Выбывают из списка:

First Republic Bank (FRC) — перестала выплачивать дивиденды

Предыдуший обзор

➖➖➖➖➖

#dvdАнализРынка

{kind=link}

Правило банкиров 3-6-3

В американской литературе я видел забавное «правило банкиров 3-6-3»:

— Бери деньги в долг под 3%.

— Выдавай займы под 6%.

— Будь на поле для гольфа к 3-м часам.

Ценность этой шутки для меня с профессиональной точки зрения в простоте схемы. Делай понятные вещи — будет нужный результат.

Я верю, что достаточно соблюдать базовые правила инвестирования и финансовой грамотности:

1) Оставлять часть дохода.

2) Вкладывать в рынок каждый месяц.

3) Не останавливаться.

Некоторым становится скучно, от такой монотонной работы. Они пытаются усложнять стратегию, думая, что так её улучшат. Люди выслеживают, когда лучше покупать. Учатся находить особые акции. Пытаются просчитать глобальные процессы мировой экономики, чтобы под них подстроиться. Всё это пожирает время и редко даёт пользу.

90% успеха зависит от основ. Дальше, чем больше инвестор получает дополнительной информации, тем меньше каждая новая изученная деталь изменяет итоговый результат.

Необязательно каждый день заниматься фондовым рынком, чтобы быть доходным. Достаточно применять базу, а в остальное время заниматься привычными делами. Так вам не дадут Нобелевскую премию по экономике, но вы останетесь довольнее результатом, чем большая часть пыжащихся инвесторов.

Если перевести правила дивидендного инвестора в тот же формат, что и правило банкиров, то моя вариация звучит так:

«Правило дивидендного инвестора 20-10-20»

— Откладывай 20% зарплаты.

— Вкладывай в надёжные мировые акции с ростом дивидендов от 10 лет.

— Будь готов через 20 лет уйти на досрочную пенсию и получать ту же зарплату с капитала.

➖➖➖➖➖

#dvdМотивация

В американской литературе я видел забавное «правило банкиров 3-6-3»:

— Бери деньги в долг под 3%.

— Выдавай займы под 6%.

— Будь на поле для гольфа к 3-м часам.

Ценность этой шутки для меня с профессиональной точки зрения в простоте схемы. Делай понятные вещи — будет нужный результат.

Я верю, что достаточно соблюдать базовые правила инвестирования и финансовой грамотности:

1) Оставлять часть дохода.

2) Вкладывать в рынок каждый месяц.

3) Не останавливаться.

Некоторым становится скучно, от такой монотонной работы. Они пытаются усложнять стратегию, думая, что так её улучшат. Люди выслеживают, когда лучше покупать. Учатся находить особые акции. Пытаются просчитать глобальные процессы мировой экономики, чтобы под них подстроиться. Всё это пожирает время и редко даёт пользу.

90% успеха зависит от основ. Дальше, чем больше инвестор получает дополнительной информации, тем меньше каждая новая изученная деталь изменяет итоговый результат.

Необязательно каждый день заниматься фондовым рынком, чтобы быть доходным. Достаточно применять базу, а в остальное время заниматься привычными делами. Так вам не дадут Нобелевскую премию по экономике, но вы останетесь довольнее результатом, чем большая часть пыжащихся инвесторов.

Если перевести правила дивидендного инвестора в тот же формат, что и правило банкиров, то моя вариация звучит так:

«Правило дивидендного инвестора 20-10-20»

— Откладывай 20% зарплаты.

— Вкладывай в надёжные мировые акции с ростом дивидендов от 10 лет.

— Будь готов через 20 лет уйти на досрочную пенсию и получать ту же зарплату с капитала.

➖➖➖➖➖

#dvdМотивация

{kind=link}

Стратегия "Инвестирование в кофейные банки"

Как насчёт лени? Вы считаете себя довольно ленивым человеком? Потому что в этом случае у меня есть отличный способ инвестирования специально для вас.

Именно для тех, кто всегда всё откладывает, родилась стратегия инвестирования в кофейные банки. Она часто упоминается в последние годы, особенно в Индии, где её популяризировала Сураб Мукерджи в одноимённой книге.

Родилась стратегия намного раньше, в 1960 году в США. Тогда не существовало ETF, а индексное инвестирование никто не уважал. Компьютеров не было. Телеграмм каналов и подавно. За решением, что покупать, ходили к инвестиционным советникам.

Жил в Америке один такой советник, управляющий фондом, Роберт Кирби. У него был клиент, которому он рекомендовал взять несколько акций, вложив в каждую по 5 000 долларов. Клиент послушался, но только наполовину. Когда настало время продавать акции, он никак не мог выделить на это время. Некогда было, ведь тогда приходилось ходить в брокерскую фирму пешком и подписывать бумаги, чтобы передать заявку. Так и помер не продав.

После его смерти Кирби обнаружил, что клиент создал огромное состояние. Его инвестиции выросли до 8 млн. долларов по сегодняшним деньгам. Всё благодаря тому, что клиент не спешил продавать акции.

Кирби был очень впечатлён ленивой стратегией и назвал её «Инвестирование в кофейные банки». В те времена жители Америки любили подолгу хранить заначки и ценности в кофейных банках.

Индийский вариант инвестирования в кофейные банки привнёс в него метод отбора акций с учётом капитализации, роста продаж и рентабельности. Мой вариант инвестирования сосредоточен на отборе дивидендных акций. Но главное не столько способ оценки компаний, сколько то, что вы сделаете, а вернее не сделаете, после покупки.

Смысл стратегии в том, чтобы сложить надёжные акции в заначку и не трогать их. Мы знаем эту стратегию под названием «купил и забыл». Она действительно часто успешнее большинства других.

Хотя внешне она кажется простой, на самом деле она очень сложная. С психологической точки зрения трудно ничего не делать, когда телефон ежеминутно вибрирует от сообщений телеграм-каналов. В таком мире нужно быть выдающимся инвестиционным прокрастинатором, чтобы сдерживать себя.

Набейте "кофейную банку" и не открывайте её как можно дольше. Для этого учитесь избегать раздрожаторов. А раз вы не сдержались и прочитали этот пост, значит вы любите поглядывать за инвестиционными каналами, боясь что-то пропустить. Похоже вам ещё есть куда расти.

➖➖➖➖➖

#dvdИстории

Как насчёт лени? Вы считаете себя довольно ленивым человеком? Потому что в этом случае у меня есть отличный способ инвестирования специально для вас.

Именно для тех, кто всегда всё откладывает, родилась стратегия инвестирования в кофейные банки. Она часто упоминается в последние годы, особенно в Индии, где её популяризировала Сураб Мукерджи в одноимённой книге.

Родилась стратегия намного раньше, в 1960 году в США. Тогда не существовало ETF, а индексное инвестирование никто не уважал. Компьютеров не было. Телеграмм каналов и подавно. За решением, что покупать, ходили к инвестиционным советникам.

Жил в Америке один такой советник, управляющий фондом, Роберт Кирби. У него был клиент, которому он рекомендовал взять несколько акций, вложив в каждую по 5 000 долларов. Клиент послушался, но только наполовину. Когда настало время продавать акции, он никак не мог выделить на это время. Некогда было, ведь тогда приходилось ходить в брокерскую фирму пешком и подписывать бумаги, чтобы передать заявку. Так и помер не продав.

После его смерти Кирби обнаружил, что клиент создал огромное состояние. Его инвестиции выросли до 8 млн. долларов по сегодняшним деньгам. Всё благодаря тому, что клиент не спешил продавать акции.

Кирби был очень впечатлён ленивой стратегией и назвал её «Инвестирование в кофейные банки». В те времена жители Америки любили подолгу хранить заначки и ценности в кофейных банках.

Индийский вариант инвестирования в кофейные банки привнёс в него метод отбора акций с учётом капитализации, роста продаж и рентабельности. Мой вариант инвестирования сосредоточен на отборе дивидендных акций. Но главное не столько способ оценки компаний, сколько то, что вы сделаете, а вернее не сделаете, после покупки.

Смысл стратегии в том, чтобы сложить надёжные акции в заначку и не трогать их. Мы знаем эту стратегию под названием «купил и забыл». Она действительно часто успешнее большинства других.

Хотя внешне она кажется простой, на самом деле она очень сложная. С психологической точки зрения трудно ничего не делать, когда телефон ежеминутно вибрирует от сообщений телеграм-каналов. В таком мире нужно быть выдающимся инвестиционным прокрастинатором, чтобы сдерживать себя.

Набейте "кофейную банку" и не открывайте её как можно дольше. Для этого учитесь избегать раздрожаторов. А раз вы не сдержались и прочитали этот пост, значит вы любите поглядывать за инвестиционными каналами, боясь что-то пропустить. Похоже вам ещё есть куда расти.

➖➖➖➖➖

#dvdИстории

{kind=link}

3 способа считать дивидендную доходность

Дивидендная доходность показывает, сколько инвестор зарабатывает на дивидендах. Только проблема в том, что считают её по-разному, и часто она означает не то, что вы от неё ожидаете.

Первый вариант: Dividend Yield — Дивидендная доходность

Ещё встречается с пометкой TTM. Самый популярный показатель из трёх. На большинстве финансовых сайтов вы увидите именно его.

Для расчёта берут сумму дивидендов, которая выплатила компания за прошедший год с сегодняшней даты, и делят на текущую цену акции.

Несмотря на то что это самый распространённый способ, он показывает то, что вы на самом деле не получите. Вот такой парадокс. Просто потому, что нельзя извлечь прошлые выплаты, купив сегодня акцию. Поэтому воспринимайте его как ориентир и способ сравнения акций между собой.

Второй вариант: Dividend Yield (WFD) — Форвардная дивидендная доходность

Она показывает, сколько компания выплатит в течение года, если будет отдавать дивиденды в том же объёме.

Например, если компания платит дивиденды 4 раза в год. То берут последний дивиденд, умножают на 4 и делят на текущую цену акции.

Этот вариант уже более точный, но он не учитывает риск отмены дивидендов, тогда вы ничего не получите. Также он не закладывает возможный рост выплат, и специальные дивиденды, от этого ваша доходность станет выше.

Третий вариант: Dividend Yield on Cost — Дивидендная доходность на вклад

Показывает, сколько лично вы получите доходность. Примерно. На этот раз суммируем дивиденды от сегодня и на год назад, но делим не на текущую цену, а на цену акции, по которой вы её покупали.

Этот показатель ещё ближе к правде, но, чтобы его получить, система должна знать вашу цену покупки, поэтому его можно увидеть только в программах и сервисах учёта инвестиций.

Мои личные показатели по портфелю:

Dividend Yield (TTM) — 2,87%

Dividend Yield (WFD) — 3,29%

Dividend Yield on Cost — 3,41%

Если хотите увидеть все три показателя рядом, то они есть в сервисе Beatmarket. Скрин из него ниже.

Подытожу ещё раз кратко:

Хотите купить акцию и пытаетесь оценить её потенциал дивидендных выплат? Смотрите на Dividend Yield (WFD). Если его нет, то на Dividend Yield (TTM).

Если вы уже купили акцию — то ваша личная дивидендная доходность это Dividend Yield on Cost.

Эти показатели ориентировочные. Ни один из них не говорит о том, сколько вы реально получите выплат. Это прогнозы.

➖➖➖➖➖

#dvdСервисы

Дивидендная доходность показывает, сколько инвестор зарабатывает на дивидендах. Только проблема в том, что считают её по-разному, и часто она означает не то, что вы от неё ожидаете.

Первый вариант: Dividend Yield — Дивидендная доходность

Ещё встречается с пометкой TTM. Самый популярный показатель из трёх. На большинстве финансовых сайтов вы увидите именно его.

Для расчёта берут сумму дивидендов, которая выплатила компания за прошедший год с сегодняшней даты, и делят на текущую цену акции.

Несмотря на то что это самый распространённый способ, он показывает то, что вы на самом деле не получите. Вот такой парадокс. Просто потому, что нельзя извлечь прошлые выплаты, купив сегодня акцию. Поэтому воспринимайте его как ориентир и способ сравнения акций между собой.

Второй вариант: Dividend Yield (WFD) — Форвардная дивидендная доходность

Она показывает, сколько компания выплатит в течение года, если будет отдавать дивиденды в том же объёме.

Например, если компания платит дивиденды 4 раза в год. То берут последний дивиденд, умножают на 4 и делят на текущую цену акции.

Этот вариант уже более точный, но он не учитывает риск отмены дивидендов, тогда вы ничего не получите. Также он не закладывает возможный рост выплат, и специальные дивиденды, от этого ваша доходность станет выше.

Третий вариант: Dividend Yield on Cost — Дивидендная доходность на вклад

Показывает, сколько лично вы получите доходность. Примерно. На этот раз суммируем дивиденды от сегодня и на год назад, но делим не на текущую цену, а на цену акции, по которой вы её покупали.

Этот показатель ещё ближе к правде, но, чтобы его получить, система должна знать вашу цену покупки, поэтому его можно увидеть только в программах и сервисах учёта инвестиций.

Мои личные показатели по портфелю:

Dividend Yield (TTM) — 2,87%

Dividend Yield (WFD) — 3,29%

Dividend Yield on Cost — 3,41%

Если хотите увидеть все три показателя рядом, то они есть в сервисе Beatmarket. Скрин из него ниже.

Подытожу ещё раз кратко:

Хотите купить акцию и пытаетесь оценить её потенциал дивидендных выплат? Смотрите на Dividend Yield (WFD). Если его нет, то на Dividend Yield (TTM).

Если вы уже купили акцию — то ваша личная дивидендная доходность это Dividend Yield on Cost.

Эти показатели ориентировочные. Ни один из них не говорит о том, сколько вы реально получите выплат. Это прогнозы.

➖➖➖➖➖

#dvdСервисы

{kind=link}

5 акций со скидкой

Американский рынок показывает самую высокую цену за год. Но какой бы не был рынок, на нём всегда можно найти акции со скидками. Сейчас я вижу 69 первоклассных DGI акций, которые продаются ниже годовых пиков.

Пять примеров:

1) UGI

Скидка: 36%

Международный дистрибьютор энергетических продуктов и услуг, включая природный газ, пропан, электричество и возобновляемые источники энергии.

2) Carlisle Companies

Скидка: 32%

Компания производит кровельные изделия в США, Европе, Азии, Мексике, Великобритании.

3) Community Bank

Скидка: 30%

Банк он и в Америке банк.

4) Jack Henry & Associates

Скидка: 30%

Занимается обслуживание финансовых транзакций между различными компаниями.

5) Atrion Corporation

Скидка: 29%

Разрабатывает, производит и продаёт упаковку для различных медикаментов в США, Канаде, Европе.

Есть и другие. Максимальную скидку вижу в 50%. Выгода — 80 долларов на акцию. Причём ситуация неуникальна. Такие предложения есть всегда. Я рассылаю их регулярно. Поэтому, когда вы созреете, чтобы начать заниматься дивидендным инвестированием, знайте, что рынку всегда есть что предложить.

Я никогда не жду особого приглашения. Рынок никому ничего не должен. Он никому не подмигивает. Можно свихнуться, пытаясь уловить какой-то сигнал за его нервным подёргиванием. Он может расти десятилетиями, двигаться против экономического цикла и ожиданий. А потом за один солнечный день обвалится. Я покупаю, когда удобно мне, а не когда удобно ему. В любом положении рынка есть среди чего выбрать.

➖➖➖➖➖

#dvdПодборка

Американский рынок показывает самую высокую цену за год. Но какой бы не был рынок, на нём всегда можно найти акции со скидками. Сейчас я вижу 69 первоклассных DGI акций, которые продаются ниже годовых пиков.

Пять примеров:

1) UGI

Скидка: 36%

Международный дистрибьютор энергетических продуктов и услуг, включая природный газ, пропан, электричество и возобновляемые источники энергии.

2) Carlisle Companies

Скидка: 32%

Компания производит кровельные изделия в США, Европе, Азии, Мексике, Великобритании.

3) Community Bank

Скидка: 30%

Банк он и в Америке банк.

4) Jack Henry & Associates

Скидка: 30%

Занимается обслуживание финансовых транзакций между различными компаниями.

5) Atrion Corporation

Скидка: 29%

Разрабатывает, производит и продаёт упаковку для различных медикаментов в США, Канаде, Европе.

Есть и другие. Максимальную скидку вижу в 50%. Выгода — 80 долларов на акцию. Причём ситуация неуникальна. Такие предложения есть всегда. Я рассылаю их регулярно. Поэтому, когда вы созреете, чтобы начать заниматься дивидендным инвестированием, знайте, что рынку всегда есть что предложить.

Я никогда не жду особого приглашения. Рынок никому ничего не должен. Он никому не подмигивает. Можно свихнуться, пытаясь уловить какой-то сигнал за его нервным подёргиванием. Он может расти десятилетиями, двигаться против экономического цикла и ожиданий. А потом за один солнечный день обвалится. Я покупаю, когда удобно мне, а не когда удобно ему. В любом положении рынка есть среди чего выбрать.

➖➖➖➖➖

#dvdПодборка

{kind=link}

Режь ногу

«Караул! Договор об избежании двойного налогообложения отменят!», «Комиссии выросли! Как жить?», «Стратегия мертва, закрываем лавочку!» — такой новостной фон периодически возникает в личке и чате.

Неожиданно я осознал занятный факт. Моя роль автора канала сводится НЕ к рассказу о принципах инвестирования, а к успокаиванию населения.

В этой инвестиционной поликлинике важнее НЕ навыки практикующего хирурга, который знает, что отрезать и пришить в портфеле, а навыки психолога, который может унять и утешить.

В автобиографии актёра Уилла Смита есть поучительная история, которая ответит всем обеспокоенным лучше моих слов. Вот этот отрывок:

"Уилл, срочно, немедленно перезвони!!!

От сообщения Эллен меня будто ударило электрошоком. Она живёт с мамулей.

— Что у вас случилось? – спросил я её.

— Мама была в круизе в Турции… – с надрывом зачастила сестра.

— Эллен, – перебил я с ледяным спокойствием. – Мы со всем справимся, что бы ни случилось. Только я прошу тебя сделать глубокий вдох, потому что ни слова не понимаю.

— Мама была в круизе в Турции, – причитала Эллен. – Я не знаю, что там случилось, но она в больнице.

— Ладно. Всё хорошо. Ты успокойся.

В последнее время мама страстно полюбила путешествия. На каждый день рождения, Рождество и другие праздники я удивлял её очередным приключением.

...на это раз оказалось, во время вылазки со своего турецкого круиза они отправились погулять по руинам Эфеса. Мамуле так хотелось посмотреть на колонны, что она не заметила полуразрушенную ступеньку, поскользнулась и ударилась лодыжкой об острый край бетонной плиты.

Мамулю срочно отправили в ближайшую больницу, где не было ни персонала, ни оборудования, чтобы помочь ей с такой травмой. К тому времени, как пришла пора возвращаться на корабль, её лодыжка сильно опухла. Корабельный доктор определил, что у неё перелом, и ей нужно попасть в Американскую больницу в Стамбуле, где смогут как следует наложить гипс.

Я помог организовать эвакуацию, но из-за диабета у мамы возникли сильные осложнения, и нога всё не заживала. Кровообращение у диабетиков ухудшается, а без притока крови переломы срастаются плохо. У неё развился остеомиелит, костная инфекция, которая могла привести к гибели кости. И хотя доктора пытались сделать всё возможное, чтобы спасти её лодыжку, они, наконец заговорили и о том, чего боятся все диабетики – об ампутации.

Мамуля пробыла в больнице два месяца, и для женщины, которая только открыла для себя радости путешествий по всему миру, неподвижность становилась невыносимой.

— Сколько мне ещё лежать здесь? – спрашивала мама.

— Мы пытаемся улучшить кровообращение в вашей ноге, но для того, чтобы оценить успех процедуры, потребуется не меньше трёх месяцев, – ответил доктор.

— И каковы шансы, что через три месяца вы спасёте мою ногу?

— Пятьдесят на пятьдесят.

— То есть я могу пролежать в этой кровати ещё три месяца и всё равно остаться без ноги?

— Да, такое возможно, но…

— Режьте, – твёрдо потребовала мама.

— Мам, стой, пусть договорит… – сказал я.

— Я не собираюсь до конца жизни валяться в постели, – заявила мама. – Режьте сейчас. У меня круиз в июне.

Это была самая дерзкая фраза, которую я когда-либо слышал.

Мамуле ампутировали ногу ниже колена. Через семь недель ей изготовили протез. Ещё через четыре месяца она уехала в круиз.