МАКРОЭКОНОМИЧЕСКИЕ РАЗВИЛКИ лежат в двух плоскостях – (1) спецоперация и (2) экономическая политика. Будет (1) длительной или краткосрочной, санкции усилятся или немного откатят. Будет (2) проинфляционной или дефляционной, как в прошлые годы. Этот микс может дать разную динамику экспорта и импорта, что выльется в разные уровни торгового баланса от 0 до 200 млрд USD и разные уровни курса USD – условно от 60 до 120. Проинфляционная политика - это рост зарплат и совокупного кредита 15+%, дезинфяционная - 10-% в год.

Имеет значение ситуация в мире – микс динамики ставок и ограничения бюджетных стимулов в США-Европе может нас вести как к кризису или стагфляции, так и сохранить нормальный рост с замедлением инфляции. Всё это тоже будет влиять на торговый баланс и курс. Попытался разложить всё это «на коленке» – см. картинку

❓Вопрос: в каком виде будут накапливаться внешние активы от торгового баланса: погашение внешнего долга, серый отток, банковские депозиты, госрезервы в юане...?

Имеет значение ситуация в мире – микс динамики ставок и ограничения бюджетных стимулов в США-Европе может нас вести как к кризису или стагфляции, так и сохранить нормальный рост с замедлением инфляции. Всё это тоже будет влиять на торговый баланс и курс. Попытался разложить всё это «на коленке» – см. картинку

❓Вопрос: в каком виде будут накапливаться внешние активы от торгового баланса: погашение внешнего долга, серый отток, банковские депозиты, госрезервы в юане...?

👍36

Сегодня в 18ч. мск поговорим здесь⤵️. Оставляйте вопросы и подключайтесь через телеграм Ингосстрах - Инвестиции

Telegram

Ингосстрах - Инвестиции

Друзья, завтра в 18:00 подключайтесь к нашему новому эфиру😊

http://amp.gs/jlmuI

Поговорим о том, какие секторы российской экономики стали бенефициарами геополитических событий на западе, на какие акции стоит обратить внимание российским инвесторам, а также…

http://amp.gs/jlmuI

Поговорим о том, какие секторы российской экономики стали бенефициарами геополитических событий на западе, на какие акции стоит обратить внимание российским инвесторам, а также…

👍18

ХРОНИКА КРИЗИСА и новые "секреты" от Банка России. 8 неделя с начала "спецоперации" снова отметилась мощными движениями на рынках. Российские акции упали на 7% за 6 торговых дней (до 2232 по индексу Мосбиржи), облигации – выросли на 3%. Доходность ОФЗ снизилась до 10% по всей кривой. Официальный курс USD ушёл на минимум c 2021 – 73.5 руб. Но Банк России при любом снижении ниже 75 отменяет часть ограничений. Теперь экспортером разрешено продавать 80% валютной выручки не за 3, а за 60 дней.

🔻 Объемы торгов низкие – примерно 30 млрд по акциям, 10 по ОФЗ и 1 по корпоративным облигациям в день. На следующей неделе начнется конвертация российских GDR в локальные акции по новому закону, что может создать давление на локальном рынке.

🔻 Два месяца спецоперации, и чем дальше, тем меньше веры в то, что кто-то желает её закончить. Чем длительнее конфликт – тем больше санкций, но пока санкции делают то, на что не решались экономические власти долгие годы. Сделать для резидентов более рискованными вложения в иностранные активы, чем инвестиции внутри страны. Конечно, серый отток капитала останется, но большие российские капиталы теперь будут под двойным контролем.

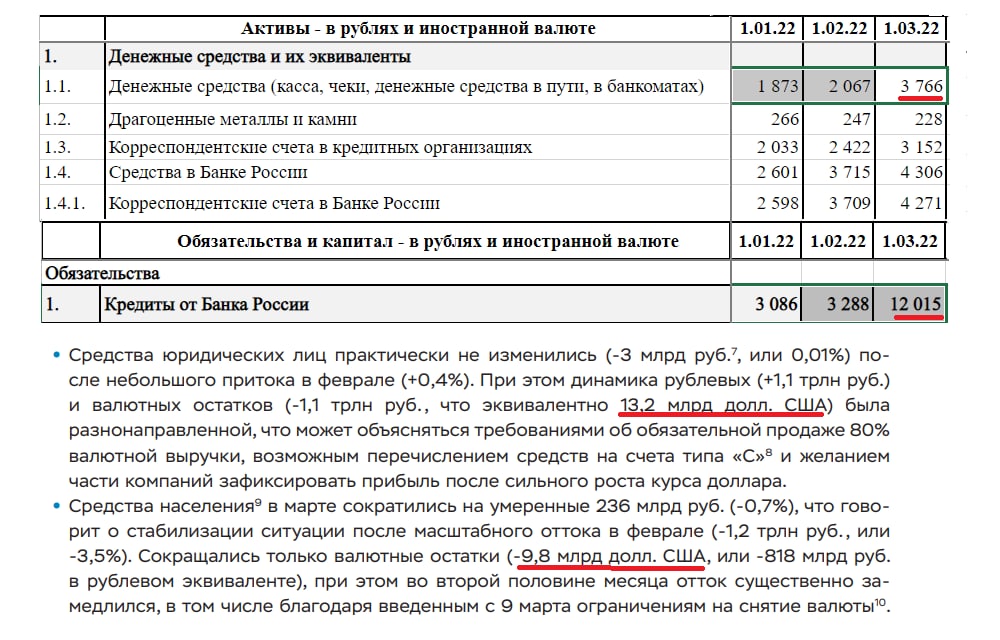

⛔️ Банк России опубликовал много данных, но все таблицы представлены в усеченном виде, чтобы нельзя было понять, что происходило с платежным балансом, потоками капитала, валютой, операциями ЦБ и Правительства. Я кое-что раскопал:

👉 Оценка платежного баланса за 1 квартал говорит о том, что отток частного капитала составил $64 млрд. по финансовому счету и $8 млрд выплат инвестиционных доходов. Но это не всё. Торговый баланс $66 млрд + неизвестно сколько потратил резервов Банк России (мог до $40 млрд) – примерно столько должно появиться активов в иностранной валюте.

👉 В обзоре о развитии банковского сектора за март Банк России привел цифры сокращения остатков на валютных счетах - $10 млрд у физлиц и $13 млрд у компаний, включая нерезидентов. Сколько за февраль - данных нет, но их можно оценить по-другому. По динамике широкой денежной массы инвалютные счета резидентов сократились в феврале на $13 млрд с 240 до 227. Ещё несколько млрд могло уйти со счетов нерезидентов.

✅ Итак, за 2 месяца фев-март по моим расчетам валютные счета физлиц сократились с 91 до 72 млрд -$19 млрд, а у компаний со 155 до 135 -$20 млрд. Плюс за два месяца приток валюты от внешней торговли должен был составить не менее $40 млрд. Таким образом, из системы ушло около $80 млрд. Но и это ещё не всё.

✅ По обрезанным от валюты данным из банковских балансов, но зная, где раскрываются рублевые операции, можно вычислить, что на 1 марта из 3766 млрд руб. наличности, на рубли приходилось только 1902, а остальное – наличная валюта $22 млрд (прирост +5 с $17 млрд на 1 февраля). Несмотря на $10 млрд оттока со счетов физлиц. Откуда? Аналогично вычисляем долю валютных кредитов от Банка России по динамике рублевых кредитов. Из 12 трлн около 1,7 или $20 млрд. банкам ссудил Банк России.

⛔️ На утверждении в Госдуме Э. Набиуллина и А. Заботкин говорили как банкам нужны «рубли для выдачи кредитов» (само по себе странно слышать). И что повышение ставки было необходимо для кредитования. Но если изучить статистику, то большого оттока рублевых депозитов не было. Из 2 трлн руб. рублевой наличности, которую банки взяли у Банка России на 1 марта, использовано меньше половины, то есть ~1% баланса банков. В банкоматы и кассы банки рубли лежали про запас - 1,9 трлн руб. против обычных 0,8 трлн.

✅ Прогнозы аналитиков запаздывают. Среднесуточный рост цен 0,029% за предыдущую неделю уже на уровне 2020-21гг. Медианный прогноз по инфляции 22% за год и 14% по ключевой ставке слишком пессимистичны. Пик инфляции, возможно, уже пройден или будет на уровне 18%. Если в 2022 будет 18%, то осталось 6% за 8,5 месяцев (9% в год). Это значит, что Банк России может продолжить быстро снижать ставку вплоть до 10%

🔻 Объемы торгов низкие – примерно 30 млрд по акциям, 10 по ОФЗ и 1 по корпоративным облигациям в день. На следующей неделе начнется конвертация российских GDR в локальные акции по новому закону, что может создать давление на локальном рынке.

🔻 Два месяца спецоперации, и чем дальше, тем меньше веры в то, что кто-то желает её закончить. Чем длительнее конфликт – тем больше санкций, но пока санкции делают то, на что не решались экономические власти долгие годы. Сделать для резидентов более рискованными вложения в иностранные активы, чем инвестиции внутри страны. Конечно, серый отток капитала останется, но большие российские капиталы теперь будут под двойным контролем.

⛔️ Банк России опубликовал много данных, но все таблицы представлены в усеченном виде, чтобы нельзя было понять, что происходило с платежным балансом, потоками капитала, валютой, операциями ЦБ и Правительства. Я кое-что раскопал:

👉 Оценка платежного баланса за 1 квартал говорит о том, что отток частного капитала составил $64 млрд. по финансовому счету и $8 млрд выплат инвестиционных доходов. Но это не всё. Торговый баланс $66 млрд + неизвестно сколько потратил резервов Банк России (мог до $40 млрд) – примерно столько должно появиться активов в иностранной валюте.

👉 В обзоре о развитии банковского сектора за март Банк России привел цифры сокращения остатков на валютных счетах - $10 млрд у физлиц и $13 млрд у компаний, включая нерезидентов. Сколько за февраль - данных нет, но их можно оценить по-другому. По динамике широкой денежной массы инвалютные счета резидентов сократились в феврале на $13 млрд с 240 до 227. Ещё несколько млрд могло уйти со счетов нерезидентов.

✅ Итак, за 2 месяца фев-март по моим расчетам валютные счета физлиц сократились с 91 до 72 млрд -$19 млрд, а у компаний со 155 до 135 -$20 млрд. Плюс за два месяца приток валюты от внешней торговли должен был составить не менее $40 млрд. Таким образом, из системы ушло около $80 млрд. Но и это ещё не всё.

✅ По обрезанным от валюты данным из банковских балансов, но зная, где раскрываются рублевые операции, можно вычислить, что на 1 марта из 3766 млрд руб. наличности, на рубли приходилось только 1902, а остальное – наличная валюта $22 млрд (прирост +5 с $17 млрд на 1 февраля). Несмотря на $10 млрд оттока со счетов физлиц. Откуда? Аналогично вычисляем долю валютных кредитов от Банка России по динамике рублевых кредитов. Из 12 трлн около 1,7 или $20 млрд. банкам ссудил Банк России.

⛔️ На утверждении в Госдуме Э. Набиуллина и А. Заботкин говорили как банкам нужны «рубли для выдачи кредитов» (само по себе странно слышать). И что повышение ставки было необходимо для кредитования. Но если изучить статистику, то большого оттока рублевых депозитов не было. Из 2 трлн руб. рублевой наличности, которую банки взяли у Банка России на 1 марта, использовано меньше половины, то есть ~1% баланса банков. В банкоматы и кассы банки рубли лежали про запас - 1,9 трлн руб. против обычных 0,8 трлн.

✅ Прогнозы аналитиков запаздывают. Среднесуточный рост цен 0,029% за предыдущую неделю уже на уровне 2020-21гг. Медианный прогноз по инфляции 22% за год и 14% по ключевой ставке слишком пессимистичны. Пик инфляции, возможно, уже пройден или будет на уровне 18%. Если в 2022 будет 18%, то осталось 6% за 8,5 месяцев (9% в год). Это значит, что Банк России может продолжить быстро снижать ставку вплоть до 10%

{kind=link}

👍49

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ НА РЫНКЕ ОФЗ - 8% до 2028 - явно завышены. Часть превышения (до 1%) связана с тем, что реальная доходность ОФЗ-ин с привязкой к инфляции в моменте занижена. Но основная часть - завышенная доходность классических ОФЗ (10% при цели по инфляции 4% и ключевой ставке 5-6% где-то в 2024)

⁉️ Проблема в том, что ОФЗ-ин отражают инфляцию с лагом в 3-4 месяца. В апреле номинал увеличивается на инфляцию в декабре 2021, а шок с инфляцией в марте +7.6% за месяц начнет отражаться только с 1 июня. На 7.6% увеличится за июнь номинал облигаций, но цена в % номинала скорее упадет - до 4% при росте реальной доходности до 3% (это средний уровень с 2018) .

✅ Тем не менее, для тех, кто не хочет рисковать, ОФЗ-ин в следующие 12 месяцев дадут хорошую доходность при любом сценарии по инфляции. По моим расчетам общий доход за год будет от 12% до 25% при инфляции соответственно 4% и 20%. Базовый прогноз +16% при инфляции 8%. Модель и расчёты в Google Sheets.

⁉️ Проблема в том, что ОФЗ-ин отражают инфляцию с лагом в 3-4 месяца. В апреле номинал увеличивается на инфляцию в декабре 2021, а шок с инфляцией в марте +7.6% за месяц начнет отражаться только с 1 июня. На 7.6% увеличится за июнь номинал облигаций, но цена в % номинала скорее упадет - до 4% при росте реальной доходности до 3% (это средний уровень с 2018) .

✅ Тем не менее, для тех, кто не хочет рисковать, ОФЗ-ин в следующие 12 месяцев дадут хорошую доходность при любом сценарии по инфляции. По моим расчетам общий доход за год будет от 12% до 25% при инфляции соответственно 4% и 20%. Базовый прогноз +16% при инфляции 8%. Модель и расчёты в Google Sheets.

👍28

Ключевая ставка снижена до 14% (-3%), но самое интересное в прогнозе. На графике - динамика, которая заложена в новом среднесрочном прогнозе Банка России. Самая фишка в том, что Банк России ждёт очень высокую инфляцию ~2-3% в месяц в следующие три месяца (май-июль). Годовая инфляция достигнет 23-26,4% летом-осенью. Но потом должна быть мощная дефляция до уровня годовой инфляции 2-5% через год. Другой вариант невозможен из тех значений среднегодовой инфляции 18.2-20.9 в 2022 и 6.8-10.4 в 2023.

Так что если инфляция не будет выше прошлогодней в ближайшие месяцы, а это мой базовый прогноз, то ставку снизят гораздо быстрее до 10%, а не к концу года. По средним значениям ключевой ставки в 2022 (12.5-14) в худшем случае ставку оставят 14% до конца года, а в декабре снизят до 13%.

Так что если инфляция не будет выше прошлогодней в ближайшие месяцы, а это мой базовый прогноз, то ставку снизят гораздо быстрее до 10%, а не к концу года. По средним значениям ключевой ставки в 2022 (12.5-14) в худшем случае ставку оставят 14% до конца года, а в декабре снизят до 13%.

👍28

Forwarded from ACI Russia

🔈 В пятницу в 18:00 выходим в эфир PRO Markets - ACI Russia

📊 Решение банка России по ключевой ставке, прогноз по последствиям и дальнейшей динамике

У нас в гостях Виктор Тунёв, Сергей Коныгин

Модератор: Евгений Егоров

Подключиться:

📍Telegram

📍Clubhouse

🙋♂️Если вам есть, что сказать по ставкам, прогнозам, рынкам, пожалуйста, поднимайте руки в эфире и пишите комментарии под этим постом 👇🏻

📊 Решение банка России по ключевой ставке, прогноз по последствиям и дальнейшей динамике

У нас в гостях Виктор Тунёв, Сергей Коныгин

Модератор: Евгений Егоров

Подключиться:

📍Telegram

📍Clubhouse

🙋♂️Если вам есть, что сказать по ставкам, прогнозам, рынкам, пожалуйста, поднимайте руки в эфире и пишите комментарии под этим постом 👇🏻

👍8

ПРОГНОЗ ПЛАТЕЖНОГО БАЛАНСА И КУРС. Делал модель ещё до нового прогноза Банка России. Три сценария снижения реального экспорта -40/-30/-20% к 2021 дают разный отток капитала при снижении номинального импорта на 20% (верхняя граница прогноза Минэка $243 млрд по товарам). Соответственно $74/137/200 млрд. Специально считал без учёта первого квартала 2022, когда импорт и экспорт ещё не упали, а основной отток капитала уже прошёл (72-100 млрд в зависимости от того, сколько резервов потратил Банк России).

✅ Базовый сценарий -20% реального экспорта и -$200 млрд. оттока. Остальные - слишком пессимистичные. -40% по экспорту - это полное эмбарго как с Ираном или снижение цен на нефть и других коммодитиз условно с $70 до 50/bbl. Но куда $200 млрд в инвалюте может уйти при ограничениях на потоки капитала представить сложно. Скорее всего в базовом сценарии мы увидим дальнейшее укрепление рубля.

Прогноз Банка России оказался близок к моему базовому сценарию - по экспорту (-8% номинально и -19% реально), импорту (-15% номинально и -35% реально) и общему оттоку капитала в 2022 ($190 млрд). Банк России не поясняет, на каких счетах или в каких активах может осесть такая сумма. Допускаю, что до $90 млрд уже ушло в 1 квартале, а ещё $100 уйдет до конца 2022 через погашение внешнего долга или выкуп активов у нерезидентов по разрешениям спецкомиссии. Без разрешения выплаты "недружественным" странам могут поступать только на счета типа С. Это не приводит к оттоку капитала (является одновременно оттоком и притоком рублей в платежном балансе). Кстати, цены импорта у Банка России должны вырасти на ~29% в USD.

📉 КУРС. Если отток капитала после "шухера" в 1 квартале 2022 стабилизируется на средних значениях прошлых лет ~6% ВВП в год, то курс рубля к USD должен быть на уровне 60 руб. для базового сценария и 82 руб. для рискового "иранского" сценария (-40% по реальному экспорту).

✅ Базовый сценарий -20% реального экспорта и -$200 млрд. оттока. Остальные - слишком пессимистичные. -40% по экспорту - это полное эмбарго как с Ираном или снижение цен на нефть и других коммодитиз условно с $70 до 50/bbl. Но куда $200 млрд в инвалюте может уйти при ограничениях на потоки капитала представить сложно. Скорее всего в базовом сценарии мы увидим дальнейшее укрепление рубля.

Прогноз Банка России оказался близок к моему базовому сценарию - по экспорту (-8% номинально и -19% реально), импорту (-15% номинально и -35% реально) и общему оттоку капитала в 2022 ($190 млрд). Банк России не поясняет, на каких счетах или в каких активах может осесть такая сумма. Допускаю, что до $90 млрд уже ушло в 1 квартале, а ещё $100 уйдет до конца 2022 через погашение внешнего долга или выкуп активов у нерезидентов по разрешениям спецкомиссии. Без разрешения выплаты "недружественным" странам могут поступать только на счета типа С. Это не приводит к оттоку капитала (является одновременно оттоком и притоком рублей в платежном балансе). Кстати, цены импорта у Банка России должны вырасти на ~29% в USD.

📉 КУРС. Если отток капитала после "шухера" в 1 квартале 2022 стабилизируется на средних значениях прошлых лет ~6% ВВП в год, то курс рубля к USD должен быть на уровне 60 руб. для базового сценария и 82 руб. для рискового "иранского" сценария (-40% по реальному экспорту).

{kind=link}

👍33

ХРОНИКА КРИЗИСА - от российского к мировому?! X неделя с начала военной спецоперации - все смешалось. X - это икс, а не 10ая, потому что пора переходить на месяцы, и уже непонятно, где кризис надвигается - в России или в мире.

📈📉 С 22 апреля на финансовом рынке России случился полный decoupling (привет, кто помнит, 2008!?). Индекс RTS вырос на 17% в USD. Официальный курс рубля укрепился на 10% к USD - до 67. ОФЗ стоят на месте, корпоративные облигации немного растут, уменьшая завышенные спрэды к ОФЗ. Одновременно увидели мощный завал в мире - как на рынках акций (индекс S&P -9%, отдельные крупные имена более -20% - Boeing, AMZN, LVMH, Tesla), так и в бондах (UST уверенно выше 3%)

🟢 Российский федеральный бюджет должен отчитаться о рекордных доходах и расходах в апреле. Оперативные данные, по моим расчётам, показывают 2.6 трлн доходов и 2.8 трлн руб. расходов, на оборону - 600 млрд против средних 300 в 2021. Нефтегазовые доходы уже представили - из плановых 800 млрд руб. избыточных нг доходов в апреле недополучено лишь 133 млрд. В предыдущие месяцы отклонение было 200-300 млрд. На май ожидают 414 млрд. избыточных сверх базовых 500-600 млрд доходов в месяц (средний курс и цена нефти уже не 100+, а 70 за USD и Urals). Никакой "дыры в бюджете" от укрепления рубля не будет.

🟢 Налоги на нефтянку. Если копнуть глубже, то увидим, как щедро бюджет возвращает деньги нефтяникам. Из 1153 млрд уплаченного НДПИ по нефти вернули половину 584 через демпфер и акцизы, обеспечивая равную доходность внутреннего рынка по экспорту. Есть риск, что скоро этот аукцион щедрости прикроют. Демпфер считается от высоких цен на нефтепродукты в Роттердаме, где российские нефтепродукты сейчас не хотят видеть, и компенсирует 2/3 разницы с заниженными внутренними ценами. Примерно $60 с барреля, потребленного в России, вернулось нефтяникам в апреле.

🟢 Доходы от газа тоже бьют рекорды. Экспортная пошлина на газ 234 млрд руб. в апреле предполагает среднюю цену экспорта $800/bcm против ~60 в России. Цены TTF в Европе уверенно закрепились выше $1000/bcm.

⛔️ Банк России скорректировал данные по "валютному" долгу банковского сектора перед ним на конец февраля, заметая следы возможного использования валютных резервов. Из $20 млрд осталось ~10 (писал об этом в апреле), но на аналогичную сумму неожиданно выросли прочие валютные требования к другим секторам. Нас не проведёшь😊

📍 В выходные был в Березниках, второй город Пермского края. Город знаменит не только как столица калийной промышленности в России, но и как город провалов в 2007-2018гг со своими зонами отчуждения. Почти пародия на российскую действительность. Удобрения - одна из немногих отраслей, получающая сверхдоходы в последнее время. Уралкалий, новый калийный проект Еврохима - все работает, но самому городу денег доставалось немного. А тут удивился, как впервые за много лет благоустроили двор у обычных пятиэтажек. На фото - то, что окружает благоустройство - ракета ещё с советских времен, но тротуары напротив и детская площадка справа - по первому классу.

Чувства, конечно, смешанные - других сейчас и не может быть😕

📈📉 С 22 апреля на финансовом рынке России случился полный decoupling (привет, кто помнит, 2008!?). Индекс RTS вырос на 17% в USD. Официальный курс рубля укрепился на 10% к USD - до 67. ОФЗ стоят на месте, корпоративные облигации немного растут, уменьшая завышенные спрэды к ОФЗ. Одновременно увидели мощный завал в мире - как на рынках акций (индекс S&P -9%, отдельные крупные имена более -20% - Boeing, AMZN, LVMH, Tesla), так и в бондах (UST уверенно выше 3%)

🟢 Российский федеральный бюджет должен отчитаться о рекордных доходах и расходах в апреле. Оперативные данные, по моим расчётам, показывают 2.6 трлн доходов и 2.8 трлн руб. расходов, на оборону - 600 млрд против средних 300 в 2021. Нефтегазовые доходы уже представили - из плановых 800 млрд руб. избыточных нг доходов в апреле недополучено лишь 133 млрд. В предыдущие месяцы отклонение было 200-300 млрд. На май ожидают 414 млрд. избыточных сверх базовых 500-600 млрд доходов в месяц (средний курс и цена нефти уже не 100+, а 70 за USD и Urals). Никакой "дыры в бюджете" от укрепления рубля не будет.

🟢 Налоги на нефтянку. Если копнуть глубже, то увидим, как щедро бюджет возвращает деньги нефтяникам. Из 1153 млрд уплаченного НДПИ по нефти вернули половину 584 через демпфер и акцизы, обеспечивая равную доходность внутреннего рынка по экспорту. Есть риск, что скоро этот аукцион щедрости прикроют. Демпфер считается от высоких цен на нефтепродукты в Роттердаме, где российские нефтепродукты сейчас не хотят видеть, и компенсирует 2/3 разницы с заниженными внутренними ценами. Примерно $60 с барреля, потребленного в России, вернулось нефтяникам в апреле.

🟢 Доходы от газа тоже бьют рекорды. Экспортная пошлина на газ 234 млрд руб. в апреле предполагает среднюю цену экспорта $800/bcm против ~60 в России. Цены TTF в Европе уверенно закрепились выше $1000/bcm.

⛔️ Банк России скорректировал данные по "валютному" долгу банковского сектора перед ним на конец февраля, заметая следы возможного использования валютных резервов. Из $20 млрд осталось ~10 (писал об этом в апреле), но на аналогичную сумму неожиданно выросли прочие валютные требования к другим секторам. Нас не проведёшь😊

📍 В выходные был в Березниках, второй город Пермского края. Город знаменит не только как столица калийной промышленности в России, но и как город провалов в 2007-2018гг со своими зонами отчуждения. Почти пародия на российскую действительность. Удобрения - одна из немногих отраслей, получающая сверхдоходы в последнее время. Уралкалий, новый калийный проект Еврохима - все работает, но самому городу денег доставалось немного. А тут удивился, как впервые за много лет благоустроили двор у обычных пятиэтажек. На фото - то, что окружает благоустройство - ракета ещё с советских времен, но тротуары напротив и детская площадка справа - по первому классу.

Чувства, конечно, смешанные - других сейчас и не может быть😕

{kind=link}

👍46

Друзья, теперь, лента Telegram-канала @truevalue доступна в моем профиле на EMCR https://emcr.io/u/vic.tunyov

Присоединяйтесь к сообществу EMCR и подписывайтесь на канал с вакансиям из финансового сектора @EMCR_jobs

Присоединяйтесь к сообществу EMCR и подписывайтесь на канал с вакансиям из финансового сектора @EMCR_jobs

perforum.io

Viktor Tunev

Expert,

Fixed Income, Equity, Macro, FX & Rates, Finance, Economic Policy Research, Russia, Turkey, China, South Korea, US, Eurozone, Market research/Trading, Real Estate, Mortgage Market, Bonds Analysis, Brazil

Fixed Income, Equity, Macro, FX & Rates, Finance, Economic Policy Research, Russia, Turkey, China, South Korea, US, Eurozone, Market research/Trading, Real Estate, Mortgage Market, Bonds Analysis, Brazil

👍16

КУРС РУБЛЯ В МИРОВОМ МАСШТАБЕ-3. Год назад сравнивал рубль с другими валютами по паритету покупательской способности (PPP), и в динамике (-2). Этот график ⤵️ тоже годовой давности, но сейчас он позволяет оценить пределы укрепления, о которых в прошлом можно было только мечтать. Потоки капитала от любой позитивной конъюнктуры так или иначе уходили в иностранные активы. В 2022 доходы от экспорта, как минимум, будут прошлогодние, а расходы на импорт сократятся. Но ещё добавились ограничения на потоки капитала – как вынужденные, так и добровольные. Держать капитал в твердой иностранной валюте стало не комильфо не только за рубежом, но и в России.

🟢 Средняя линия соответствует около 50 руб. за USD - на ней рубль стоил бы 60% от доллара США против 38% по курсу 73 год назад. Этот уровень соответствует странам с аналогичным уровнем развития по ВВП на душу населения ~30 тыс. USD с учетом PPP.

⤵️ График показывает фундаментальную связь уровня жизни в стране и соотношения курса национальной валюты к USD. Логика такая – в бедных странах зарплаты и уровень цен ниже, поэтому относительный курс валюты ниже. Конечно, никто не гарантирует, что курс может находиться на средней линии. Отклонения объясняются (1) политикой страны по управлению курсом и ограничениями на потоки капитала либо (2) проблемами с открытостью экономики и оттоком капитала:

(1) В первом случае хороший пример - Китай, который выше средней линии для своего уровня жизни в 3,5 раза ниже США по PPP, а курс лишь 67% или в 1,5 раза дешевле USD. Но это отражает хорошую динамику экономики и ограниченную возможность китайцев сберегать в иностранных активах. Россия, кстати, была в точке Китая в 2007-13гг. (см. красные подписи RUS’08 на графике).

(2) Во втором случае – Россия и Турция существенно ниже средней линии – при своем уровне жизни в 1,5 раза выше среднекитайского, а курс в 2,5-3 раза ниже USD. Проблемы тут в большом оттоке капитала и открытости экономики по финансовому счету. Турция ничего не могла сделать из-за недостатка экспорта, а Россия сама выбрала путь оттока капитала как на частном, так и государственном уровне.

✅ Итак, вернуться на средний уровень можно было двумя путями - высокой инфляцией или номинальным укреплением курса. Инфляция сейчас высокая не только в России, а внутренняя политика явно не настроена на высокую инфляцию. Поэтому быстрее доберемся за счет номинального курса.

🟢 Средняя линия соответствует около 50 руб. за USD - на ней рубль стоил бы 60% от доллара США против 38% по курсу 73 год назад. Этот уровень соответствует странам с аналогичным уровнем развития по ВВП на душу населения ~30 тыс. USD с учетом PPP.

⤵️ График показывает фундаментальную связь уровня жизни в стране и соотношения курса национальной валюты к USD. Логика такая – в бедных странах зарплаты и уровень цен ниже, поэтому относительный курс валюты ниже. Конечно, никто не гарантирует, что курс может находиться на средней линии. Отклонения объясняются (1) политикой страны по управлению курсом и ограничениями на потоки капитала либо (2) проблемами с открытостью экономики и оттоком капитала:

(1) В первом случае хороший пример - Китай, который выше средней линии для своего уровня жизни в 3,5 раза ниже США по PPP, а курс лишь 67% или в 1,5 раза дешевле USD. Но это отражает хорошую динамику экономики и ограниченную возможность китайцев сберегать в иностранных активах. Россия, кстати, была в точке Китая в 2007-13гг. (см. красные подписи RUS’08 на графике).

(2) Во втором случае – Россия и Турция существенно ниже средней линии – при своем уровне жизни в 1,5 раза выше среднекитайского, а курс в 2,5-3 раза ниже USD. Проблемы тут в большом оттоке капитала и открытости экономики по финансовому счету. Турция ничего не могла сделать из-за недостатка экспорта, а Россия сама выбрала путь оттока капитала как на частном, так и государственном уровне.

✅ Итак, вернуться на средний уровень можно было двумя путями - высокой инфляцией или номинальным укреплением курса. Инфляция сейчас высокая не только в России, а внутренняя политика явно не настроена на высокую инфляцию. Поэтому быстрее доберемся за счет номинального курса.

{kind=link}

👍23

МАКРОЭКОНОМИЧЕСКИЙ ПРОГНОЗ, ОТТОК КАПИТАЛА и MMT. Прогнозы валютного курса всегда очень условны, не только в нынешних условиях неопределенности, поэтому в базовом сценарии курс, к которому мы привыкли много лет, – в среднем 70 руб. за USD до конца 2022 и 2023-24. Если объемы экспорта и импорта можно прогнозировать, исходя из цен, дисконтов, динамики ВВП, то каким будет отток капитала оценить труднее всего. Курс может быть и 50-60, и 80 в зависимости от того, сколько капитала «выпустят» в 2022 и в будущем. А здесь парадигма мощного оттока капитала в прошлом может существенно видоизмениться.

🧮 При сохранении номинального объема экспорта ~$550 и сокращении импорта c 379 до 326 на уровне прогноза Банка России мы получаем в 2022 совокупный отток капитала $220 млрд. Столько же было в 2014. Тогда Банк России не препятствовал оттоку и даже стимулировал его переходом к свободному курсообразованию. Сегодня введены как внутренние, так и внешние ограничения на потоки капитала. Из 220 млрд до 100 могло уже утечь в первые четыре месяца. Но ещё 120 млрд как-то должны уйти при всех ограничениях. Разве что по специально выделенным каналам, например, через выкуп активов у нерезидентов.

🔻 В среднем в течение 11 лет отток частного капитала из России ~100 млрд в год. В каждый год преобладали оттоки разного типа. В 2021 из 121 млрд 49 ушло через портфельные инвестиции, которые сейчас перекрыты полностью. Здесь и невозвратные дивиденды в пользу нерезидентов, и покупки акций Сбера или Tesla у нерезидентов, и продажи последними ОФЗ.

🔺 Предполагаю, что государство начнет сопротивляться укреплению рубля ниже 60 руб. - через стимулирование импорта, снижение ставок и ускоренный выкуп активов у нерезидентов. Но принудительно вывозить капитал невозможно, а значительная часть добровольного оттока капитала в пользу «недружественных стран» будет закрыта, пока резервы заблокированы. Плюс не забываем, что сейчас существенно выросли риски держания иностранных активов на счетах как за рубежом, так и в России. Курс 50-60 руб. автоматически увеличит стоимость импорта и снизит необходимый отток капитала.

✅ С точки зрения MMT, импорт – это выгода, а экспорт – это издержки для суверенной страны. Для развивающейся страны всё тоже самое, но с одним нюансом – необходимо превышение экспорта над импортом, чтобы позволить резидентам сберегать в более твердой валюте, не допуская ослабления курса и переноса его в цены. Торговый баланс – это не просто много экспорта и мало импорта (что очевидно невыгодно стране с точки зрения потоков реальных товаров), это наше общее желание сберегать в иностранных активах. Будет оно больше – будет всем хуже. Сбережения, в принципе, - не благо, а неиспользованные возможности.

🧮 При сохранении номинального объема экспорта ~$550 и сокращении импорта c 379 до 326 на уровне прогноза Банка России мы получаем в 2022 совокупный отток капитала $220 млрд. Столько же было в 2014. Тогда Банк России не препятствовал оттоку и даже стимулировал его переходом к свободному курсообразованию. Сегодня введены как внутренние, так и внешние ограничения на потоки капитала. Из 220 млрд до 100 могло уже утечь в первые четыре месяца. Но ещё 120 млрд как-то должны уйти при всех ограничениях. Разве что по специально выделенным каналам, например, через выкуп активов у нерезидентов.

🔻 В среднем в течение 11 лет отток частного капитала из России ~100 млрд в год. В каждый год преобладали оттоки разного типа. В 2021 из 121 млрд 49 ушло через портфельные инвестиции, которые сейчас перекрыты полностью. Здесь и невозвратные дивиденды в пользу нерезидентов, и покупки акций Сбера или Tesla у нерезидентов, и продажи последними ОФЗ.

🔺 Предполагаю, что государство начнет сопротивляться укреплению рубля ниже 60 руб. - через стимулирование импорта, снижение ставок и ускоренный выкуп активов у нерезидентов. Но принудительно вывозить капитал невозможно, а значительная часть добровольного оттока капитала в пользу «недружественных стран» будет закрыта, пока резервы заблокированы. Плюс не забываем, что сейчас существенно выросли риски держания иностранных активов на счетах как за рубежом, так и в России. Курс 50-60 руб. автоматически увеличит стоимость импорта и снизит необходимый отток капитала.

✅ С точки зрения MMT, импорт – это выгода, а экспорт – это издержки для суверенной страны. Для развивающейся страны всё тоже самое, но с одним нюансом – необходимо превышение экспорта над импортом, чтобы позволить резидентам сберегать в более твердой валюте, не допуская ослабления курса и переноса его в цены. Торговый баланс – это не просто много экспорта и мало импорта (что очевидно невыгодно стране с точки зрения потоков реальных товаров), это наше общее желание сберегать в иностранных активах. Будет оно больше – будет всем хуже. Сбережения, в принципе, - не благо, а неиспользованные возможности.

{kind=link}

👍34

ХРОНИКА КРИЗИСА и СПЕЦОПЕРАЦИЯ "КУРС РУБЛЯ". Три месяца с начала СВО завершились операций по спасению доллара США от безудержного падения. Ряд словесных интервенций, экстренное понижение ключевой ставки с 14% до 11%, разные слухи, что Банк России тайно покупает валюту (мои комментарии заполнили СМИ), рекордные обороты на валютном рынке, фактическая отмена обязательной продажи валютной выручки – всё это за день подняло курс USD с 56 до 66 руб.

⛔️ Министр экономразвития Максим Решетников договорился до того, что из-за сильного курса у нас не будет ни экспорта, ни импортозамещения. Кстати, MMT говорит, что импорт – это выгода, а экспорт – издержки для монетарно суверенной страны. Вопрос: мы хотим реально стать суверенными, или возвращаемся в прошлую беспросветную историю слабого курса, сверхприбылей экспортеров, страха перед импортом и дефицитом бюджета?!

📉 Курс рубля, полагаю, может снова испытать снижение ниже 60 руб. в следующем месяце. Физлица вряд ли выкупят значительную часть торгового баланса после окончания 20%-х депозитов. Импорт быстро не восстановится, а экспортные доходы продолжат поступать в объеме, превышающем базовые оттоки. Вывод капитала должен начать утихать по естественным причинам – кто хотел многое уже вывел. При этом, Эльвира Набиуллина считает, что банки должны продолжить девалютизацию своих балансов. Остаётся открытым вопрос, как и кому "выталкивать" капитал из страны. В идеале необходима программа стимулирования импорта и притока рабочей силы, вместо попыток быстрее открыть счет капитала и вытолкнуть капитал из страны.

📉 В апреле-мае физлица продолжали возвращать наличные рубли в банки. В сумме приток наличных за неполные два месяца 0,8 трлн соответствует оттоку в феврале-марте. Тогда банки заняли у ЦБ до 3 трлн наличности к 5 марта, с запасом на ~1 трлн, а к концу марта уже вернули 2 трлн. Оттока средств с рублевых депозитов восстановился ещё в марте. За февраль-март физлица просто перевели 2,5 трлн со счетов до востребования в срочные депозиты. Проблема выноса рублей из банков оказалась надуманной. Рубли сами бы вернулись в банки без резкого повышения ставки и монетарного шока.

📊 С иностранной валютой история другая – физлица в сумме забрали из банков и брокерских счетов инвалюты на 1,9 трлн руб. ($22 млрд), из которых 1,3 трлн в наличном виде, а 0,6 трлн переводами на иностранные счета. В апреле снять наличные было невозможно и остатки валюты на счетах почти не изменились (-$0,1 млрд). Юридические лица также в феврале-марте вывели со счетов до $20 млрд, но в апреле пополнили валютные счета на $8,9 млрд.

📉 Торговый баланс в апреле мог составить до $40 млрд, из них до $30 млрд чистой экспортной выручки ушло за границу даже при закрытом счете капитала (или просто не дошло до валютных счетов экспортеров в России). Поэтому вывод Банка России, что сейчас курс определяется в большей степени экспортом и импортом, не проходит проверку фактами. Управление потоками капитала тоже имеет значение, как и раньше.

📈 Удивительная история с вложениями в акции резидентов. В марте, когда большую часть месяца торгов не было, физлица каким-то образом приобрели российских акций на 0,6 трлн руб. (до этого максимум в месяц не превышал 0,2 трлн). Такого объема торгов не было, поэтому здесь какие-то крупные сделки с нерезидентами или перевод активов в Россию. В августе на рынок придут рекордные дивиденды Газпрома – до 0,4 трлн резидентам и до 0,2 трлн руб. на счета типа С (последние могут быть реинвестированы в ОФЗ).

📊 Объемы торгов валютой на Мосбиржи поставили рекорды с февраля 2022 - около 7 млрд USD по доллару и евро в последнюю неделю, в том числе абсолютные рекорды по евро - 3 млрд USD (против 0.7 в среднем до февраля). Курс евро на Мосбирже был на 4% ниже мирового в последнюю неделю (график ⤵️). Значит европейский экспорт сохраняется высоким, а евро в России стало совсем ненужным.

⛔️ Министр экономразвития Максим Решетников договорился до того, что из-за сильного курса у нас не будет ни экспорта, ни импортозамещения. Кстати, MMT говорит, что импорт – это выгода, а экспорт – издержки для монетарно суверенной страны. Вопрос: мы хотим реально стать суверенными, или возвращаемся в прошлую беспросветную историю слабого курса, сверхприбылей экспортеров, страха перед импортом и дефицитом бюджета?!

📉 Курс рубля, полагаю, может снова испытать снижение ниже 60 руб. в следующем месяце. Физлица вряд ли выкупят значительную часть торгового баланса после окончания 20%-х депозитов. Импорт быстро не восстановится, а экспортные доходы продолжат поступать в объеме, превышающем базовые оттоки. Вывод капитала должен начать утихать по естественным причинам – кто хотел многое уже вывел. При этом, Эльвира Набиуллина считает, что банки должны продолжить девалютизацию своих балансов. Остаётся открытым вопрос, как и кому "выталкивать" капитал из страны. В идеале необходима программа стимулирования импорта и притока рабочей силы, вместо попыток быстрее открыть счет капитала и вытолкнуть капитал из страны.

📉 В апреле-мае физлица продолжали возвращать наличные рубли в банки. В сумме приток наличных за неполные два месяца 0,8 трлн соответствует оттоку в феврале-марте. Тогда банки заняли у ЦБ до 3 трлн наличности к 5 марта, с запасом на ~1 трлн, а к концу марта уже вернули 2 трлн. Оттока средств с рублевых депозитов восстановился ещё в марте. За февраль-март физлица просто перевели 2,5 трлн со счетов до востребования в срочные депозиты. Проблема выноса рублей из банков оказалась надуманной. Рубли сами бы вернулись в банки без резкого повышения ставки и монетарного шока.

📊 С иностранной валютой история другая – физлица в сумме забрали из банков и брокерских счетов инвалюты на 1,9 трлн руб. ($22 млрд), из которых 1,3 трлн в наличном виде, а 0,6 трлн переводами на иностранные счета. В апреле снять наличные было невозможно и остатки валюты на счетах почти не изменились (-$0,1 млрд). Юридические лица также в феврале-марте вывели со счетов до $20 млрд, но в апреле пополнили валютные счета на $8,9 млрд.

📉 Торговый баланс в апреле мог составить до $40 млрд, из них до $30 млрд чистой экспортной выручки ушло за границу даже при закрытом счете капитала (или просто не дошло до валютных счетов экспортеров в России). Поэтому вывод Банка России, что сейчас курс определяется в большей степени экспортом и импортом, не проходит проверку фактами. Управление потоками капитала тоже имеет значение, как и раньше.

📈 Удивительная история с вложениями в акции резидентов. В марте, когда большую часть месяца торгов не было, физлица каким-то образом приобрели российских акций на 0,6 трлн руб. (до этого максимум в месяц не превышал 0,2 трлн). Такого объема торгов не было, поэтому здесь какие-то крупные сделки с нерезидентами или перевод активов в Россию. В августе на рынок придут рекордные дивиденды Газпрома – до 0,4 трлн резидентам и до 0,2 трлн руб. на счета типа С (последние могут быть реинвестированы в ОФЗ).

📊 Объемы торгов валютой на Мосбиржи поставили рекорды с февраля 2022 - около 7 млрд USD по доллару и евро в последнюю неделю, в том числе абсолютные рекорды по евро - 3 млрд USD (против 0.7 в среднем до февраля). Курс евро на Мосбирже был на 4% ниже мирового в последнюю неделю (график ⤵️). Значит европейский экспорт сохраняется высоким, а евро в России стало совсем ненужным.

{kind=link}

👍35

✅ Мой обновленный базовый сценарий по ставке и кривой ОФЗ – 8% в течение года и целевая доходность ОФЗ 8-7,5%, что предполагает доходность более 20% за год в длинном конце после 2030 года погашения. Инфляционные ОФЗ дадут от 10% за год при будущей инфляции 5%, пропорционально больше при более высокой инфляции. Идея в ОФЗ-ин может закончиться в июне переоценкой на мартовскую инфляцию 7,6% минус 3-4% снижения цены.

📉 По ставке и классическим ОФЗ всё может быть гораздо быстрее, если курс USD пойдет опять ниже 60 руб. Монетарный шок, который устроил Банк России как в 2014, должен быть быстро ликвидирован снижением ставки до однозначных значений. Чтобы кредитный рынок заработал как прежде, а проблемы банков не пришлось решать новыми бюджетными вливаниями.

📉 По ставке и классическим ОФЗ всё может быть гораздо быстрее, если курс USD пойдет опять ниже 60 руб. Монетарный шок, который устроил Банк России как в 2014, должен быть быстро ликвидирован снижением ставки до однозначных значений. Чтобы кредитный рынок заработал как прежде, а проблемы банков не пришлось решать новыми бюджетными вливаниями.

👍23

Неделю назад выступил на 13-м Investfunds Forum (скачать презентацию Тунёва). В один день с Максимом Орешкиным заявили о дефляционном сценарии, который ждёт российскую экономику. Я с точки зрения сильного курса рубля, выбора идей на рынке акций и облигаций. В моей презентации основная идея, что инфляция и ставки будут ниже, чем в прогнозах Банка России. Экономический помощник президента прямо назвал цифру 15% инфляции в 2022 – такой темп означает не больше 5% годовых в будущем. На этой неделе уже вышла символическая дефляция.

⁉️ На форуме впервые в этом году публично выступил Кирилл Тремасов (презентация). Удивило нежелание Банка России признавать новую реальность, что ограничения на потоки капитала, курсообразование и волатильность курса не внешние факторы для ДКП. Они должны стать целями денежно-кредитной политики. Удовлетворило, что Банк России считает возможной более мягкую ДКП при повышенной инфляции сейчас. Уже увидели подтверждение – желанием снижать ставку быстрее, чем в апрельских прогнозах Банка

⁉️ На форуме впервые в этом году публично выступил Кирилл Тремасов (презентация). Удивило нежелание Банка России признавать новую реальность, что ограничения на потоки капитала, курсообразование и волатильность курса не внешние факторы для ДКП. Они должны стать целями денежно-кредитной политики. Удовлетворило, что Банк России считает возможной более мягкую ДКП при повышенной инфляции сейчас. Уже увидели подтверждение – желанием снижать ставку быстрее, чем в апрельских прогнозах Банка

👍48

Forwarded from Frank Media

УК «Ингосстрах-Инвестиции» подсчитали, что ограничения торговли иностранными ценными бумагами, о которых сегодня объявил ЦБ, коснутся все-таки большинства клиентов.

Аналитики УК проанализировали список иностранных акций, по которым возможна блокировка части ценных бумаг. В списке 1052 наименований, что соответствует 2/3 количества акций, торгуемых на «СПБ Бирже». Если взять первые топ-100 позиций в портфелях инвесторов по индексу SPB100, то 72 позиции есть в списке для ограничений. Их доля в топ-100 позиций около 64%. %. В том числе в списке для ограничений есть крупнейшие позиции в Alibaba (8%), Meta (Facebook) (4%) и Amazon (3%), но нет таких крупных позиций, как Tesla (6%), Apple (5%) и Microsoft (4%), рассказал Frank Media главный аналитик УК «Ингосстрах-Инвестиции» Виктор Тунёв.

«СПБ Биржа» должна будет обособить часть портфеля по каждой ценной бумаге, пропорционально доле, которая была инвестирована через инфраструктуру депозитариев НРД – Euroclear. Если в среднем доля по стоимости будет составлять 14% всех портфелей инвесторов, то по каждому клиенту и каждой ценной бумаге доля будет различаться – от 0 до 100% теоретически.

«Ограничения по торговле иностранными ценными бумагами в первую очередь отразится на бизнесе «СПБ Биржи». Клиенты будут опасаться покупать ценные бумаги на этой площадке из-за риска блокировки всех своих позиций. На «Московской бирже» эта история не скажется, наоборот, объем средств клиентов может увеличиться за счёт перетока с «СПБ Биржи», — считает Виктор Тунёв.

Ограничения будут сняты только после разблокировки операций между НРД и Euroclear. Российские инвесторы сначала должны начать получать доходы по иностранным ценным бумагам. Но формально ограничения от Банка России распространяются на период полгода, предупредил аналитик.

@frank_media

Аналитики УК проанализировали список иностранных акций, по которым возможна блокировка части ценных бумаг. В списке 1052 наименований, что соответствует 2/3 количества акций, торгуемых на «СПБ Бирже». Если взять первые топ-100 позиций в портфелях инвесторов по индексу SPB100, то 72 позиции есть в списке для ограничений. Их доля в топ-100 позиций около 64%. %. В том числе в списке для ограничений есть крупнейшие позиции в Alibaba (8%), Meta (Facebook) (4%) и Amazon (3%), но нет таких крупных позиций, как Tesla (6%), Apple (5%) и Microsoft (4%), рассказал Frank Media главный аналитик УК «Ингосстрах-Инвестиции» Виктор Тунёв.

«СПБ Биржа» должна будет обособить часть портфеля по каждой ценной бумаге, пропорционально доле, которая была инвестирована через инфраструктуру депозитариев НРД – Euroclear. Если в среднем доля по стоимости будет составлять 14% всех портфелей инвесторов, то по каждому клиенту и каждой ценной бумаге доля будет различаться – от 0 до 100% теоретически.

«Ограничения по торговле иностранными ценными бумагами в первую очередь отразится на бизнесе «СПБ Биржи». Клиенты будут опасаться покупать ценные бумаги на этой площадке из-за риска блокировки всех своих позиций. На «Московской бирже» эта история не скажется, наоборот, объем средств клиентов может увеличиться за счёт перетока с «СПБ Биржи», — считает Виктор Тунёв.

Ограничения будут сняты только после разблокировки операций между НРД и Euroclear. Российские инвесторы сначала должны начать получать доходы по иностранным ценным бумагам. Но формально ограничения от Банка России распространяются на период полгода, предупредил аналитик.

@frank_media

👍15

О MMT, сильном и слабом рубле, бюджетных приоритетах, печатании денег и многом другом поговорили с Алексеем Мамонтовым в "Найди мамонта"

Так и знал, что MMT опять свяжут с печатанием денег (чего стоят комментарии на канале finversia). Не стал жёстко отвечать при записи, но здесь расшифрую.

🌘 Есть узкое понимание "печатать деньги", когда Центробанк что-то покупает на рынке через QE или напрямую кредитует Правительство. Мейнстрим и обыватели именно этот процесс связывают с инфляцией, пузырями и другими потенциальными проблемами. Из неверного представления о том, как работает современная денежная система.

🌔 А есть широкое понимание - новые деньги возникают в любой момент выдачи нового кредита. Не так важно, в какой форме: через облигации Правительства или частных компаний, через банковский кредит или покупку банком/Центробанком чего-либо себе на баланс. В любом случае кто-то получает новые деньги, кто-то их субституты - финансовые активы. Именно об этом я говорил в видео, но надо ещё добавить главное:

✅ MMT говорит, что не важно, как вы печатаете. Если печатаете, увеличивая спрос в экономике, то это приведёт к инфляции, когда недостаточно реальных мощностей для удовлетворения нового спроса.

QE не приводило к инфляции в Японии, США, Европе, пока не пришёл Ковид-19 и проблемы с предложением товаров, а сейчас ещё и ограничения на российский экспорт, имеющий значение для многих сырьевой рынков.

Отсутствие QE и печатания денег в России с 90х не смогло решить проблему высокой инфляции. И даже усугубило её за счёт слабого курса после 2014-го.

На самом деле, и QE, и "печатание" было в России, но в другом виде:

🎈 через накопление валюты в ЗВР до 2014

🎈 через покупки золота до 2020

🎈 через трату ФНБ без продажи валюты в 2015-17 и в 2020, когда Минфин купил Сбер у Банка России

🎈 через вливания в банки в 2014-20 - через АСВ, ОФЗ для докапитилизации или ОФЗ-флоатеры

🎈к нетрадиционным способам выше можно добавить обычный банковский кредит, прирост которого в 00х превышал 20%, а в 2021 наконец разогнался хотя бы до +10% ВВП в год

Но QE не может решить проблемы реальной экономики и инфляции. Точно также сворачивание QE создаст больше рисков, чем решит какие-то проблемы.

По MMT QE - это монетарная операция для управления ставками. Можно было не говорить о том, сколько ФРС должна купить и когда, а просто объявить цель 0 как в Японии, ну или 2 для США по длинным Treasuries. Либо перестать выпускать длинный долг - как в России 2020 перейти на флоатеры, привязанные к ставке ЦБ.

Кто дочитал, две новости, как мои идеи работают:

1⃣ Ведомости обсуждают, как изменить бюджетное правило. На первом месте моя старая идея, что нужно таргетировать динамику расходов бюджета. Коллеги продолжают думать о других целях (дефицит бюджета, госзаимствования, бюджетные обязательства), о которых лучше промолчать, если ты знаком с MMT

2⃣ В мае ФНБ вырос на 1.5 трлн до 12.5 трлн руб., потому что зачислили виртуально те 3 трлн, на которые купили инвалюты в 2021 по бюджетному правилу ($40 млрд). Где ещё 1.5 трлн? Усушка от укрепления курса рубля в мае. Можно было ещё осенью 2021 перестать покупать валюту и не допустить сильного ослабления рубля. Вместо этого купили бы больше импорта и технологий для внутреннего производства, пока все не заблокировали. Импорт - это реальные выгоды, которые сейчас осознаем на практике, а экспорт и "бесконтрольный" отток капитала - внутренние издержки и выгоды для внешнего мира.

Русская служба MMT 😊

@truevalue

Так и знал, что MMT опять свяжут с печатанием денег (чего стоят комментарии на канале finversia). Не стал жёстко отвечать при записи, но здесь расшифрую.

🌘 Есть узкое понимание "печатать деньги", когда Центробанк что-то покупает на рынке через QE или напрямую кредитует Правительство. Мейнстрим и обыватели именно этот процесс связывают с инфляцией, пузырями и другими потенциальными проблемами. Из неверного представления о том, как работает современная денежная система.

🌔 А есть широкое понимание - новые деньги возникают в любой момент выдачи нового кредита. Не так важно, в какой форме: через облигации Правительства или частных компаний, через банковский кредит или покупку банком/Центробанком чего-либо себе на баланс. В любом случае кто-то получает новые деньги, кто-то их субституты - финансовые активы. Именно об этом я говорил в видео, но надо ещё добавить главное:

✅ MMT говорит, что не важно, как вы печатаете. Если печатаете, увеличивая спрос в экономике, то это приведёт к инфляции, когда недостаточно реальных мощностей для удовлетворения нового спроса.

QE не приводило к инфляции в Японии, США, Европе, пока не пришёл Ковид-19 и проблемы с предложением товаров, а сейчас ещё и ограничения на российский экспорт, имеющий значение для многих сырьевой рынков.

Отсутствие QE и печатания денег в России с 90х не смогло решить проблему высокой инфляции. И даже усугубило её за счёт слабого курса после 2014-го.

На самом деле, и QE, и "печатание" было в России, но в другом виде:

🎈 через накопление валюты в ЗВР до 2014

🎈 через покупки золота до 2020

🎈 через трату ФНБ без продажи валюты в 2015-17 и в 2020, когда Минфин купил Сбер у Банка России

🎈 через вливания в банки в 2014-20 - через АСВ, ОФЗ для докапитилизации или ОФЗ-флоатеры

🎈к нетрадиционным способам выше можно добавить обычный банковский кредит, прирост которого в 00х превышал 20%, а в 2021 наконец разогнался хотя бы до +10% ВВП в год

Но QE не может решить проблемы реальной экономики и инфляции. Точно также сворачивание QE создаст больше рисков, чем решит какие-то проблемы.

По MMT QE - это монетарная операция для управления ставками. Можно было не говорить о том, сколько ФРС должна купить и когда, а просто объявить цель 0 как в Японии, ну или 2 для США по длинным Treasuries. Либо перестать выпускать длинный долг - как в России 2020 перейти на флоатеры, привязанные к ставке ЦБ.

Кто дочитал, две новости, как мои идеи работают:

1⃣ Ведомости обсуждают, как изменить бюджетное правило. На первом месте моя старая идея, что нужно таргетировать динамику расходов бюджета. Коллеги продолжают думать о других целях (дефицит бюджета, госзаимствования, бюджетные обязательства), о которых лучше промолчать, если ты знаком с MMT

2⃣ В мае ФНБ вырос на 1.5 трлн до 12.5 трлн руб., потому что зачислили виртуально те 3 трлн, на которые купили инвалюты в 2021 по бюджетному правилу ($40 млрд). Где ещё 1.5 трлн? Усушка от укрепления курса рубля в мае. Можно было ещё осенью 2021 перестать покупать валюту и не допустить сильного ослабления рубля. Вместо этого купили бы больше импорта и технологий для внутреннего производства, пока все не заблокировали. Импорт - это реальные выгоды, которые сейчас осознаем на практике, а экспорт и "бесконтрольный" отток капитала - внутренние издержки и выгоды для внешнего мира.

Русская служба MMT 😊

@truevalue

YouTube

Виктор Тунёв: Суверенной стране валютные резервы не нужны. Оттебятина #95

Поговорили с Главным аналитиком УК "Ингосстрах-Инвестиции" Виктором Тунёвым о современной денежной теории, о том, что такое суверенная страна и какую она должна проводить экономическую политику, а также об иранском и китайском пути развития

Тайм-коды:

00:00.…

Тайм-коды:

00:00.…

👍66

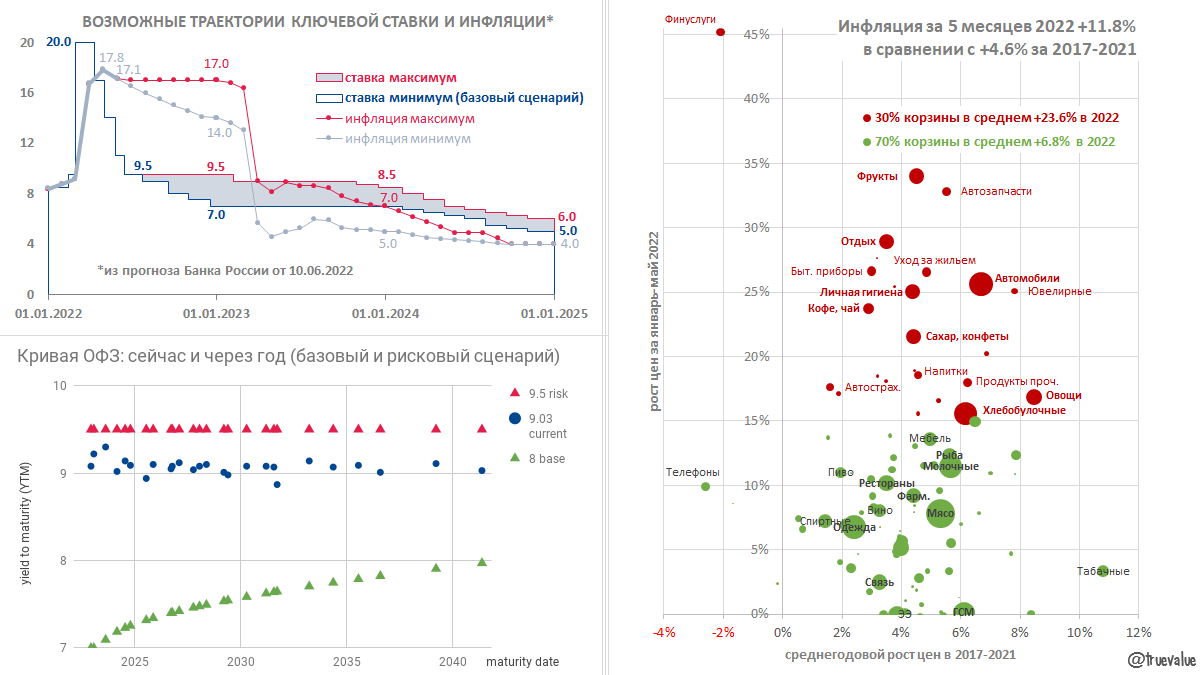

КЛЮЧЕВАЯ 9,5%, КРИВАЯ ОФЗ и ИНФЛЯЦИЯ. Банк России снизил ставку уже не на 3%, а на 1.5% и дал неопределенный сигнал на будущее. Ставка либо останется на уровне 9.5% до конца года, либо будет снижаться по 0.5-1% каждое заседание до декабря 2022 до 7%, где застрянет на весь 2023. Это не мой прогноз, а forward guidance среднегодовых значений от Банка России. Мои выводы после пресс-конференции:

🎯 Динамика ставки будет зависеть не только от инфляции, но и двух других важных вопросов повестки дня: 1️⃣ валютного курса и 2️⃣ динамики частного кредита. На первом месте структурная перестройка экономики, для которой важен сильный, но желательно относительно стабильный курс рубля и восстановление кредитной активности (либо более высокий дефицит бюджета).

1️⃣ Как бы Банк России не отказывался от управления курсом на словах, он будет это делать другими способами: ставкой и валютным контролем. Э. Набиуллина подтвердила приверженность плавающему курсу. Хорошо заметила, что не будет выступать на стороне тех или иных агентов в экономике, например, экспортеров. В текущей ситуации это правильная позиция, но, когда рубль слабел, можно было выступить на стороне всей остальной экономики.

2️⃣ Банковский кредит сокращается второй месяц, но вместо него автоматически растёт дефицит бюджета. Данных за май пока нет, но предварительные оценка по банковской ликвидности и динамике доходов бюджета (2 трлн после 2.9 трлн в марте-апреле) – дефицит 0.7-1 трлн. за май, если расходы остались на высоком уровне около 3 трлн. Кстати, Минфин скрыл данные по части военных расходов (общая сумма расходов федерального бюджета 9 трлн на начало июня была ещё по итогам апреля)

3️⃣ Банк России выделяет ещё одну переменную, которая якобы должна влиять на ставку, – расширение дефицита бюджета потребует более жесткой ДКП. Надеюсь, что это недоразумение. Иначе две цели будут входить в противоречие. Укрепление рубля способствует росту дефицита бюджета из-за снижения доходной части при той же величине расходов. Но сохранение высокой ставки лишь усугубит ситуацию с курсом USD и доходной частью бюджета.

📉 Банк России, как и многие аналитики, пока не видит устойчивого замедления инфляции кроме отдельных групп товаров, которые ранее сильно выросли на ослаблении курcа, а сейчас дешевеют. С этим можно согласиться, поэтому прогноз по инфляции достаточно широк на ближайший год от 5% до 9% (посчитано из прогнозных значений инфляции за 2022 14-17% и 2023 5-7%).

📈 ИНФЛЯЦИЯ. Анализ динамики цен по группам товаров (график справа) показывает, что мощный рост цен в 2022 в среднем на 24% сосредоточился в узкой группе товаров и услуг с общим весом 30% по корзине Росстата. Больше всего в финуслугах (проценты по потребкредитам) +45%, фруктах +34% и автозапчастях +33%. Средний рост цен в основной части корзины весом 70% составил менее 7%. В будущем жду снижения цен в первой группе и умеренный рост во второй. Что перевесит – так и сложится инфляция. Летом может быть дефляция, особенно в продуктах питания, многие из них выросли очень сильно по сравнению с динамикой в прошлые годы.

ОБНОВЛЕНИЕ ПРОГНОЗА ПО ОФЗ. Кривая ОФЗ "выпрямилась" на уровне 9%. Дальнейшее снижение ключевой ставки сделает кривую более нормальной – восходящей, с разницей между короткими и длинными ОФЗ до 1%.

🟢 БАЗОВЫЙ сценарий – снижение ставки до 7% через год при инфляции 5% в течение года и доход от ОФЗ сроком погашения после 2028 более 15% за год.

🔴 РИСКОВЫЙ сценарий – ставка и кривая останутся на 9.5% при инфляции 8%. Доход от ОФЗ от 0 до 8%. ❇️ Но если принять за правило, что прогнозы Банка России консервативны, то более вероятен ОПТИМИСТИЧНЫЙ сценарий (его нет на графике) – инфляция 2-4%, курс USD 50 руб., ставка 5%, кривая ОФЗ 5-6.5% и доход от длинных ОФЗ 25-30% за год.

🎯 Динамика ставки будет зависеть не только от инфляции, но и двух других важных вопросов повестки дня: 1️⃣ валютного курса и 2️⃣ динамики частного кредита. На первом месте структурная перестройка экономики, для которой важен сильный, но желательно относительно стабильный курс рубля и восстановление кредитной активности (либо более высокий дефицит бюджета).

1️⃣ Как бы Банк России не отказывался от управления курсом на словах, он будет это делать другими способами: ставкой и валютным контролем. Э. Набиуллина подтвердила приверженность плавающему курсу. Хорошо заметила, что не будет выступать на стороне тех или иных агентов в экономике, например, экспортеров. В текущей ситуации это правильная позиция, но, когда рубль слабел, можно было выступить на стороне всей остальной экономики.

2️⃣ Банковский кредит сокращается второй месяц, но вместо него автоматически растёт дефицит бюджета. Данных за май пока нет, но предварительные оценка по банковской ликвидности и динамике доходов бюджета (2 трлн после 2.9 трлн в марте-апреле) – дефицит 0.7-1 трлн. за май, если расходы остались на высоком уровне около 3 трлн. Кстати, Минфин скрыл данные по части военных расходов (общая сумма расходов федерального бюджета 9 трлн на начало июня была ещё по итогам апреля)

3️⃣ Банк России выделяет ещё одну переменную, которая якобы должна влиять на ставку, – расширение дефицита бюджета потребует более жесткой ДКП. Надеюсь, что это недоразумение. Иначе две цели будут входить в противоречие. Укрепление рубля способствует росту дефицита бюджета из-за снижения доходной части при той же величине расходов. Но сохранение высокой ставки лишь усугубит ситуацию с курсом USD и доходной частью бюджета.

📉 Банк России, как и многие аналитики, пока не видит устойчивого замедления инфляции кроме отдельных групп товаров, которые ранее сильно выросли на ослаблении курcа, а сейчас дешевеют. С этим можно согласиться, поэтому прогноз по инфляции достаточно широк на ближайший год от 5% до 9% (посчитано из прогнозных значений инфляции за 2022 14-17% и 2023 5-7%).

📈 ИНФЛЯЦИЯ. Анализ динамики цен по группам товаров (график справа) показывает, что мощный рост цен в 2022 в среднем на 24% сосредоточился в узкой группе товаров и услуг с общим весом 30% по корзине Росстата. Больше всего в финуслугах (проценты по потребкредитам) +45%, фруктах +34% и автозапчастях +33%. Средний рост цен в основной части корзины весом 70% составил менее 7%. В будущем жду снижения цен в первой группе и умеренный рост во второй. Что перевесит – так и сложится инфляция. Летом может быть дефляция, особенно в продуктах питания, многие из них выросли очень сильно по сравнению с динамикой в прошлые годы.

ОБНОВЛЕНИЕ ПРОГНОЗА ПО ОФЗ. Кривая ОФЗ "выпрямилась" на уровне 9%. Дальнейшее снижение ключевой ставки сделает кривую более нормальной – восходящей, с разницей между короткими и длинными ОФЗ до 1%.

🟢 БАЗОВЫЙ сценарий – снижение ставки до 7% через год при инфляции 5% в течение года и доход от ОФЗ сроком погашения после 2028 более 15% за год.

🔴 РИСКОВЫЙ сценарий – ставка и кривая останутся на 9.5% при инфляции 8%. Доход от ОФЗ от 0 до 8%. ❇️ Но если принять за правило, что прогнозы Банка России консервативны, то более вероятен ОПТИМИСТИЧНЫЙ сценарий (его нет на графике) – инфляция 2-4%, курс USD 50 руб., ставка 5%, кривая ОФЗ 5-6.5% и доход от длинных ОФЗ 25-30% за год.

{kind=link}

👍34

КУРС РУБЛЯ И ВАЛЮТНЫЙ КОНТРОЛЬ. Попыткам сдержать укрепление рубля почти полной отменой валютных ограничений для резидентов помешали новые санкции на НРД. Результат - блокировка части иностранных ценных бумаг на СПБ Бирже и распродажа депозитарных расписок и акций российских компаний с иностранной пропиской. Не исключено, что резиденты также активно начали продавать активы за рубежом и переводить валюту в Россию, опасаясь следующих блокировок. Банкам и бирже теперь страшно самим держать значительные валютные остатки на корсчетах, и они вводят комиссии на валютные счета.

The Bell опубликовал подробную статью о "33 несчастьях инвесторов" с моими комментариями, но я остановлюсь на другом -возможных причинах нового разъяснения Банка России о продаже иностранных ценных бумаг:

⁉️ Допускаю, что именно с попыткой сдержать приток валюты связано неожиданное разъяснение от Банка России о том, что требуется разрешение Правительственной комиссии для зачисления на счет иностранного брокера средств от продажи ценных бумаг. Этот вопрос был подвешен с марта. Для дивидендов и купонов сделали специальное исключение. А теперь Банк России и словами Э. Набиуллиной, и на сайте в Q&A пугает продавцов штрафами за валютные нарушения до 100% от суммы сделки. Полагаю, что никого не накажут - законодательство здесь на стороне инвесторов, но словесная интервенция для уменьшения притока инвалюты удалась.

The Bell опубликовал подробную статью о "33 несчастьях инвесторов" с моими комментариями, но я остановлюсь на другом -возможных причинах нового разъяснения Банка России о продаже иностранных ценных бумаг:

⁉️ Допускаю, что именно с попыткой сдержать приток валюты связано неожиданное разъяснение от Банка России о том, что требуется разрешение Правительственной комиссии для зачисления на счет иностранного брокера средств от продажи ценных бумаг. Этот вопрос был подвешен с марта. Для дивидендов и купонов сделали специальное исключение. А теперь Банк России и словами Э. Набиуллиной, и на сайте в Q&A пугает продавцов штрафами за валютные нарушения до 100% от суммы сделки. Полагаю, что никого не накажут - законодательство здесь на стороне инвесторов, но словесная интервенция для уменьшения притока инвалюты удалась.

Telegram

The Bell

В последние годы российские биржи и брокеры активно предлагали инвесторам вкладываться в иностранные акции и другие бумаги. И инвесторы охотно на это шли: на конец прошлого года их вложения в различные зарубежные бумаги превысили 2 трлн рублей. На иностранные…

👍22