ХРОНИКА КРИЗИСА и НОВАЯ ЭКОНОМИЧЕСКАЯ ПОЛИТИКА. Через три недели с начала "военной спецоперации" услышали о новых вводных для макроэкономической политики. Путин: "Мы должны в полной мере задействовать потенциал нашей бюджетной системы как стимулирующего инструмента". Казалось бы, вот он триумф MMT, но дьявол в деталях. Вопросы, где взять деньги, как индексировать соцвыплаты - не первичные. Сначала нужно решать вопрос, где купить или произвести столько товаров и как обуздать инфляцию. Попытка индексировать из якобы рыночных доходов (а точнее их валютной переоценки) – путь к сохранению высокой инфляции.

💬 Путин: "ЦБ РФ не нужно будет печатать деньги, у нас есть доходы, рыночные, здоровые доходы... Понимаем, что серьезно бьет по доходам людей рост цен. Поэтому в ближайшее время примем решения по увеличению всех социальных выплат, включая пособия и пенсии, повысим минимальный размер оплаты труда и величину прожиточного минимума, а также увеличим зарплаты в бюджетной сфере… Даже в текущей непростой ситуации по итогам года нам необходимо добиться снижения уровня бедности и неравенства, это вполне реализуемые задачи даже сегодня". Собянин: "Субсидирование процентных ставок во многих других отраслях…". Хуснуллин: "3,2 трлн на счетах эскроу…" (надеется найти решение с ЦБ об их более эффективном использовании).

🟢 Валютный рынок пытается найти новый справедливый курс, но если за рубежом курс летает туда-сюда, то на Мосбирже чувствуется рука крупного игрока, который активно сдерживает укрепление рубля. Вчера на 111 руб. за USD (до половины дневного объема прошло по 111 или чуть выше), сегодня по 104-105 руб. При этом самый рыночный курс на криптобирже Binance с утра находился ниже 100 руб., хотя обычно близок к Мосбирже (см. график⤵️). Ненормальные отклонения курсов других валют почти исчезли – юань стоит дороже на 1%, а евро дешевле на 1%, чем в мире (CNYUSD 6,35 и EURUSD 1,105).

🟢 Дефолта не случилось. И частные компании, и Минфин смогли заплатить по внешним долгам в иностранной валюте. Поступающей валюты по торговому балансу достаточно для текущих платежей даже при заблокированных резервах. Вопрос обоюдно политический – платить или нет, проведут ли иностранные банки платеж или нет.

🟢 Банки. Дефицит ликвидности сократился с максимума в 7 трлн ниже 3 трлн руб. Банки вернули часть очень дорогих кредитов. Долг перед Банком России был 1 трлн в начале 2022, вырос до 10 трлн на 3 марта, сейчас - меньше 6 трлн. Ещё 3,5 трлн банки должны Казначейству. Эти операции отбирают у банков 20% годовых, то есть почти всю прибыль за 2021 год (2 трлн). Наличных рублей вернулось в банки не очень много – значит сокращение дефицита рублевой ликвидности связано с другими операциями. Как вариант, отмена тайной операции по предоставлению банкам наличной валюты (как будто банки не использовали предоставленную им валюту из резервов).

🟢 Фондовый рынок может открыться или на следующей неделе, или уже в апреле. Сначала хотелось бы услышать что-то от Банка России - какой будет новая валютная и процентная политика в условиях закрытого счета капитала?! Всё это накладывается на историю с тем, кто её будет проводить. До 24 марта президент должен внести кандидатуру главы Банка России в Госдуму, полномочия истекают 24 июня. В любом случае Эльвире Набиуллиной нужно будет провести ещё три заседания Совета директоров по ставке, включая завтра 18 марта.

🔴 Макроэкономические прогнозы - попались на глаза два свежих от ЦМАКП (via Politecomomics) и от Ренессанс Капитал. В обоих торговый баланс или текущий счет ~$300 млрд в 2022, но нет ответа на вопрос: куда можно пристроить такой объем поступающей валюты при закрытом счете капитала? При этом, прогнозируется высокая инфляция, в том числе от слабого курса рубля.

✅ Банк России, жду объявления политики сильного рубля, но не с помощью ключевой ставки, а всех других мер и отказа от политики накопления резервов. Для решения проблемы ликвидности банков можно и нужно что-то "напечатать", например, через выкуп ОФЗ с рынка. Ставки нужно будет скоро снижать, пока не пришлось спасать банки теми же "здоровыми" доходами.

💬 Путин: "ЦБ РФ не нужно будет печатать деньги, у нас есть доходы, рыночные, здоровые доходы... Понимаем, что серьезно бьет по доходам людей рост цен. Поэтому в ближайшее время примем решения по увеличению всех социальных выплат, включая пособия и пенсии, повысим минимальный размер оплаты труда и величину прожиточного минимума, а также увеличим зарплаты в бюджетной сфере… Даже в текущей непростой ситуации по итогам года нам необходимо добиться снижения уровня бедности и неравенства, это вполне реализуемые задачи даже сегодня". Собянин: "Субсидирование процентных ставок во многих других отраслях…". Хуснуллин: "3,2 трлн на счетах эскроу…" (надеется найти решение с ЦБ об их более эффективном использовании).

🟢 Валютный рынок пытается найти новый справедливый курс, но если за рубежом курс летает туда-сюда, то на Мосбирже чувствуется рука крупного игрока, который активно сдерживает укрепление рубля. Вчера на 111 руб. за USD (до половины дневного объема прошло по 111 или чуть выше), сегодня по 104-105 руб. При этом самый рыночный курс на криптобирже Binance с утра находился ниже 100 руб., хотя обычно близок к Мосбирже (см. график⤵️). Ненормальные отклонения курсов других валют почти исчезли – юань стоит дороже на 1%, а евро дешевле на 1%, чем в мире (CNYUSD 6,35 и EURUSD 1,105).

🟢 Дефолта не случилось. И частные компании, и Минфин смогли заплатить по внешним долгам в иностранной валюте. Поступающей валюты по торговому балансу достаточно для текущих платежей даже при заблокированных резервах. Вопрос обоюдно политический – платить или нет, проведут ли иностранные банки платеж или нет.

🟢 Банки. Дефицит ликвидности сократился с максимума в 7 трлн ниже 3 трлн руб. Банки вернули часть очень дорогих кредитов. Долг перед Банком России был 1 трлн в начале 2022, вырос до 10 трлн на 3 марта, сейчас - меньше 6 трлн. Ещё 3,5 трлн банки должны Казначейству. Эти операции отбирают у банков 20% годовых, то есть почти всю прибыль за 2021 год (2 трлн). Наличных рублей вернулось в банки не очень много – значит сокращение дефицита рублевой ликвидности связано с другими операциями. Как вариант, отмена тайной операции по предоставлению банкам наличной валюты (как будто банки не использовали предоставленную им валюту из резервов).

🟢 Фондовый рынок может открыться или на следующей неделе, или уже в апреле. Сначала хотелось бы услышать что-то от Банка России - какой будет новая валютная и процентная политика в условиях закрытого счета капитала?! Всё это накладывается на историю с тем, кто её будет проводить. До 24 марта президент должен внести кандидатуру главы Банка России в Госдуму, полномочия истекают 24 июня. В любом случае Эльвире Набиуллиной нужно будет провести ещё три заседания Совета директоров по ставке, включая завтра 18 марта.

🔴 Макроэкономические прогнозы - попались на глаза два свежих от ЦМАКП (via Politecomomics) и от Ренессанс Капитал. В обоих торговый баланс или текущий счет ~$300 млрд в 2022, но нет ответа на вопрос: куда можно пристроить такой объем поступающей валюты при закрытом счете капитала? При этом, прогнозируется высокая инфляция, в том числе от слабого курса рубля.

✅ Банк России, жду объявления политики сильного рубля, но не с помощью ключевой ставки, а всех других мер и отказа от политики накопления резервов. Для решения проблемы ликвидности банков можно и нужно что-то "напечатать", например, через выкуп ОФЗ с рынка. Ставки нужно будет скоро снижать, пока не пришлось спасать банки теми же "здоровыми" доходами.

{kind=link}

👍37

Одна неопределенность снята. Эльвира Набиуллина остаётся - её кандидатура внесена в Госдуму для переназначения. Можно и брошку повторить. В прошлый раз в 2020, видимо, подкова подвела. В этот раз, будем надеяться, всё будет иначе. Вместо 9 потерянных лет есть шанс добиться успеха в следующие 5, поменяв подковы подходы 😊

👍34👎9

КЛЮЧЕВАЯ 20%, QE И КРИВАЯ ОФЗ. Банк России оставил ключевую ставку 20%, не дав сигнала о динамике в будущем. Но заявление главы БР "рост ставок — временная антикризисная мера" намекает на то, что 20% будет максимумом.

🟢 QE - удовлетворен решением Банка России о выходе на рынок ОФЗ "для снижения рисков финансовой стабильности. Писал об этом вчера, хотя это и противоречит заветам Путина: "ЦБ РФ не нужно будет печатать деньги". Нет ничего инфляционного в программе выкупа ОФЗ, тем более при закрытом счете капитала. Банк России зря предупреждает, что планирует в будущем продать "портфель облигаций, чтобы нейтрализовать влияние данной операции на ДКП". Всё-таки далеки мы от true-понимания работы современной денежной системы и задач QE. Скорее Банку России придётся больше покупать ОФЗ, чтобы нейтрализовать отсутствие покупок валюты по бюджетному правилу на ликвидность банковского сектора.

🔴 Не удовлетворен отсутствием каких-либо ориентиров по желаемой динамике валютного курса и управлению им. Очень странно видеть на торгах крупного покупателя, который не позволяет рублю укрепиться (сегодня не пустил ниже 102, а потом долго покупал по 103,5), и не слышать комментариев по этому поводу от регулятора. Допускаю, что крупные покупки связаны с серыми схемами вывода капитала, часть из которых прикрыта сегодня указом Президента, ограничивающим покупку долей и вкладов в капитал нерезидентов. Не касается покупок резидентами акций на организованных торгах - СПБ будет работать!

✅ Итак, Банк России де-факто готов таргетировать все ставки по кривой ОФЗ. И правильно! Какой будет кривая – узнаем с открытием торгов в понедельник 21 марта по ценам в биржевом стакане. Неизвестно, дадут ли возможность продавать ОФЗ нерезидентам. Пока действует запрет брокерам принимать заявки, но он не совсем законный. В перспективе обсуждается разделение фондового рынка на оншорный и офшорный - для резидентов и нерезидентов, естественно с разными ценами.

👉 КРИВАЯ ОФЗ - онлайн-таблица. Я обычно прогнозирую кривую ОФЗ на год вперёд, исходя из динамики ключевой ставки. Базовый сценарий (base) предполагает снижение ключевой ставки до 14% через год и кривой ОФЗ чуть ниже последних значений на 25 февраля – 14-10% годовых. Он сам по себе пессимистичен – из прошлого опыта ставка и кривая могут быть существенно ниже через год (см. прогноз от ВТБ Капитал)

👉 Рисковый сценарий (risk) – просто пессимистичный прогноз на открытие рынка 21 марта – инвертированная кривая ОФЗ от 20% в ближнем до 14% в дальнем конце. Цены в ближнем конце могут упасть на 5-10%, а длинные ОФЗ на 20% к ценам на 25 февраля (с начала 2022 короткие до 3х лет ОФЗ уже упали в цене до 8%, а длинные на 20-25%). Но дальше при реализации базового сценария доходность ОФЗ за год составит более 20% в ближнем конце и 40-50% в дальнем.

👉 В прошлый кризис ключевая ставка после резкого роста до 17% в декабре 2014 была снижена до 15% уже в феврале 2015, а к августу 2015 была 11%. Ставки по депозитам в Сбере сейчас завышены на коротком периоде (21% на 3 месяца), но достаточно низки на периоде 1 год (13%). Инвесторам имеет смысл покупать короткие ОФЗ при доходности под 20% вместо депозитов, на короткий срок проще открыть депозит под 21%. Длинные ОФЗ очень интересны при доходности 13-14% годовых и выше.

🟢 QE - удовлетворен решением Банка России о выходе на рынок ОФЗ "для снижения рисков финансовой стабильности. Писал об этом вчера, хотя это и противоречит заветам Путина: "ЦБ РФ не нужно будет печатать деньги". Нет ничего инфляционного в программе выкупа ОФЗ, тем более при закрытом счете капитала. Банк России зря предупреждает, что планирует в будущем продать "портфель облигаций, чтобы нейтрализовать влияние данной операции на ДКП". Всё-таки далеки мы от true-понимания работы современной денежной системы и задач QE. Скорее Банку России придётся больше покупать ОФЗ, чтобы нейтрализовать отсутствие покупок валюты по бюджетному правилу на ликвидность банковского сектора.

🔴 Не удовлетворен отсутствием каких-либо ориентиров по желаемой динамике валютного курса и управлению им. Очень странно видеть на торгах крупного покупателя, который не позволяет рублю укрепиться (сегодня не пустил ниже 102, а потом долго покупал по 103,5), и не слышать комментариев по этому поводу от регулятора. Допускаю, что крупные покупки связаны с серыми схемами вывода капитала, часть из которых прикрыта сегодня указом Президента, ограничивающим покупку долей и вкладов в капитал нерезидентов. Не касается покупок резидентами акций на организованных торгах - СПБ будет работать!

✅ Итак, Банк России де-факто готов таргетировать все ставки по кривой ОФЗ. И правильно! Какой будет кривая – узнаем с открытием торгов в понедельник 21 марта по ценам в биржевом стакане. Неизвестно, дадут ли возможность продавать ОФЗ нерезидентам. Пока действует запрет брокерам принимать заявки, но он не совсем законный. В перспективе обсуждается разделение фондового рынка на оншорный и офшорный - для резидентов и нерезидентов, естественно с разными ценами.

👉 КРИВАЯ ОФЗ - онлайн-таблица. Я обычно прогнозирую кривую ОФЗ на год вперёд, исходя из динамики ключевой ставки. Базовый сценарий (base) предполагает снижение ключевой ставки до 14% через год и кривой ОФЗ чуть ниже последних значений на 25 февраля – 14-10% годовых. Он сам по себе пессимистичен – из прошлого опыта ставка и кривая могут быть существенно ниже через год (см. прогноз от ВТБ Капитал)

👉 Рисковый сценарий (risk) – просто пессимистичный прогноз на открытие рынка 21 марта – инвертированная кривая ОФЗ от 20% в ближнем до 14% в дальнем конце. Цены в ближнем конце могут упасть на 5-10%, а длинные ОФЗ на 20% к ценам на 25 февраля (с начала 2022 короткие до 3х лет ОФЗ уже упали в цене до 8%, а длинные на 20-25%). Но дальше при реализации базового сценария доходность ОФЗ за год составит более 20% в ближнем конце и 40-50% в дальнем.

👉 В прошлый кризис ключевая ставка после резкого роста до 17% в декабре 2014 была снижена до 15% уже в феврале 2015, а к августу 2015 была 11%. Ставки по депозитам в Сбере сейчас завышены на коротком периоде (21% на 3 месяца), но достаточно низки на периоде 1 год (13%). Инвесторам имеет смысл покупать короткие ОФЗ при доходности под 20% вместо депозитов, на короткий срок проще открыть депозит под 21%. Длинные ОФЗ очень интересны при доходности 13-14% годовых и выше.

{kind=link}

👍28👎1

Какой будет доходность ОФЗ с погашением в 2030-2041 по итогам торгов 21 марта?

Последние торги 25 февраля завершились на уровне 13-12% годовых до погашения. После этого Банк России поднял ставку до 20%, но собирается сам покупать ОФЗ.

Последние торги 25 февраля завершились на уровне 13-12% годовых до погашения. После этого Банк России поднял ставку до 20%, но собирается сам покупать ОФЗ.

Anonymous Poll

13%

13-12%

10%

14-13%

22%

16-14%

19%

18-16%

36%

>18%

КРИВАЯ ОФЗ. QE по-русски: "такой хоккей нам не нужен". Первый день торгов после длинного перерыва завершился снижением цен гособлигаций с фиксированным купоном в среднем на 6%. Открытие прошло со снижением на 13%, но потом весь день цены росли без участия Банка России. ОФЗ с переменным купоном (флоатеры) даже выросли в цене, благодаря росту ключевой ставки и ожиданий по инфляции.

🟢 Кривая ОФЗ сформировалась чуть ниже моих ожиданий – от 17% до 13,5% годовых. Длинный конец после 2030г около 14% годовых. Общий объем торгов составил 14 млрд руб. – немного, из них 2,5 млрд прошло на аукционе открытия.

⛔️ Банк России в торгах не поучаствовал – только выставил на покупку огромные заявки по ценам, близким к минимально возможным. Возможно, даже купил пару-тройку ОФЗ с переменным купоном по минимальным ценам на несколько тысяч рублей. За ~10 минут до окончания торгов заявки по ОФЗ с фиксированным купоном были сняты. Цены по ним были совсем не достижимы – в длинном конце на 30-40% ниже цены закрытия предыдущего дня (во флоатерах на 1-2%).

✅ Я вычислил технику Банка России по видимым стаканам в неликвидных ОФЗ. Регулятор выставил одинаковый объем в каждом выпуске – 27,67% от объема ОФЗ в обращении. Эта цифра скорее получилась технически – был выделен какой-то объем средств ~3 трлн руб. на весь рынок, а дальше распределен по ценам, близким к минимально возможным по всему рынку (кроме ОФЗ-ИН с инфляционной привязкой). В сумме заявки на покупку стояли на сумму 3,4 трлн руб. по текущим ценам, а на продажу всего на 35 млрд руб. Банк России даже выставил заявку по ОФЗ 25085 на 4,15 млн бумаг - по ней никогда не было заявок на продажу и сделок, а размещено лишь 15 млн бумаг против 300-450 млн в ликвидных выпусках - цена крупной заявки на 4,15 млн 66,21% при минимально возможной цене 66%. Аналогично по ОФЗ с переменным купоном 29015 стояла заявка по 97,4% на 113 млн при минимально возможной цене 97% и объеме в обращении 410 млн. Итого по минимально возможным ценам стояло заявок на 3 трлн руб. или 25% рынка облигаций по текущим ценам (12 трлн).

⛔️ С таким подходом Банк России никогда не купит сколько-то значимого портфеля ОФЗ. Флоатеры сами банки выкупят на любой объем, а облигации с фиксированным купоном вряд ли будут падать на десятки процентов за один день без нерезидентов. Нерезиденты сейчас могут продавать ОФЗ только для закрытия маржинальных позиций, РЕПО и т.п., средства от сделок идут на погашение обязательств нерезидентов. Даже если нерезидентам позволят продавать основные портфели, то средства от продажи будут поступать на счета типа C. По этим счетам пока доступна лишь покупка ОФЗ. Так что нерезидентам просто невыгодно будет продавать ОФЗ, чтобы держать средства на счетах без процентов.

⁉️ Что делать? Пока на рынке ОФЗ делать особо нечего. ОФЗ с погашением до 1 года под 16-17% или меньше 15% после налогов не очень интересны по сравнению с депозитами. Средние и длинные ОФЗ под ~14% сохраняют потенциал роста цен и снижения доходности, но риски в них из-за отсутствия Банка России по текущим ценам очень высоки.

🟢 Кривая ОФЗ сформировалась чуть ниже моих ожиданий – от 17% до 13,5% годовых. Длинный конец после 2030г около 14% годовых. Общий объем торгов составил 14 млрд руб. – немного, из них 2,5 млрд прошло на аукционе открытия.

⛔️ Банк России в торгах не поучаствовал – только выставил на покупку огромные заявки по ценам, близким к минимально возможным. Возможно, даже купил пару-тройку ОФЗ с переменным купоном по минимальным ценам на несколько тысяч рублей. За ~10 минут до окончания торгов заявки по ОФЗ с фиксированным купоном были сняты. Цены по ним были совсем не достижимы – в длинном конце на 30-40% ниже цены закрытия предыдущего дня (во флоатерах на 1-2%).

✅ Я вычислил технику Банка России по видимым стаканам в неликвидных ОФЗ. Регулятор выставил одинаковый объем в каждом выпуске – 27,67% от объема ОФЗ в обращении. Эта цифра скорее получилась технически – был выделен какой-то объем средств ~3 трлн руб. на весь рынок, а дальше распределен по ценам, близким к минимально возможным по всему рынку (кроме ОФЗ-ИН с инфляционной привязкой). В сумме заявки на покупку стояли на сумму 3,4 трлн руб. по текущим ценам, а на продажу всего на 35 млрд руб. Банк России даже выставил заявку по ОФЗ 25085 на 4,15 млн бумаг - по ней никогда не было заявок на продажу и сделок, а размещено лишь 15 млн бумаг против 300-450 млн в ликвидных выпусках - цена крупной заявки на 4,15 млн 66,21% при минимально возможной цене 66%. Аналогично по ОФЗ с переменным купоном 29015 стояла заявка по 97,4% на 113 млн при минимально возможной цене 97% и объеме в обращении 410 млн. Итого по минимально возможным ценам стояло заявок на 3 трлн руб. или 25% рынка облигаций по текущим ценам (12 трлн).

⛔️ С таким подходом Банк России никогда не купит сколько-то значимого портфеля ОФЗ. Флоатеры сами банки выкупят на любой объем, а облигации с фиксированным купоном вряд ли будут падать на десятки процентов за один день без нерезидентов. Нерезиденты сейчас могут продавать ОФЗ только для закрытия маржинальных позиций, РЕПО и т.п., средства от сделок идут на погашение обязательств нерезидентов. Даже если нерезидентам позволят продавать основные портфели, то средства от продажи будут поступать на счета типа C. По этим счетам пока доступна лишь покупка ОФЗ. Так что нерезидентам просто невыгодно будет продавать ОФЗ, чтобы держать средства на счетах без процентов.

⁉️ Что делать? Пока на рынке ОФЗ делать особо нечего. ОФЗ с погашением до 1 года под 16-17% или меньше 15% после налогов не очень интересны по сравнению с депозитами. Средние и длинные ОФЗ под ~14% сохраняют потенциал роста цен и снижения доходности, но риски в них из-за отсутствия Банка России по текущим ценам очень высоки.

{kind=link}

👍47

Доказательство "эффективности" поддержки цен ОФЗ. ОФЗ 26233 упала больше всего на аукционе открытия -32% с 64 до 43.73. По минимальной цене прошло сделок на 209 млн руб. Банк России стоял где-то между минимально возможной ценой 21 марта 41 и 41.5. В стакане после аукциона открытия заявки на 120+ млн облигаций так и не было видно. Общий спрос с 10:05 до 16:50, то есть в течение дня без 10 минут, был от 125 до 127 млн шт. в стакане. На аукционе кто-то явно ошибся и продал большой объем по низкой цене. Затем ОФЗ открылась уже по 55 и выросла за день до 57.5 (-10% к цене закрытия 25 февраля)

👍19

Кто-то (робот?) держал курс USD на Мосбирже в узком диапазоне 103-105 руб. несколько дней. Сегодня в 15:22 вышли новости о переводе экспорта с USD и евро на рубли. Кто-то другой несколько раз вливал большие объемы на 10-30 млн USD, опуская курс до 95 руб. Но робот не сдавался и продолжал выставлять заявки по 103. В итоге роботу пришлось отступить до 100.

⁉️ Кто же этот тайный покупатель и нервный продавец?

ПУТИН: ПОСТАВЛЯТЬ РОССИЙСКИЕ ТОВАРЫ В ЕС И США И ПОЛУЧАТЬ ОПЛАТУ В ВАЛЮТЕ НЕ ИМЕЕТ СМЫСЛА

ПУТИН: ПЕРЕЙДЕМ НА ОПЛАТУ ГАЗА, ПОСТАВЛЯЕМОГО В НЕДРУЖЕСТВЕННЫЕ СТРАНЫ, НА РУБЛИ

⁉️ Кто же этот тайный покупатель и нервный продавец?

ПУТИН: ПОСТАВЛЯТЬ РОССИЙСКИЕ ТОВАРЫ В ЕС И США И ПОЛУЧАТЬ ОПЛАТУ В ВАЛЮТЕ НЕ ИМЕЕТ СМЫСЛА

ПУТИН: ПЕРЕЙДЕМ НА ОПЛАТУ ГАЗА, ПОСТАВЛЯЕМОГО В НЕДРУЖЕСТВЕННЫЕ СТРАНЫ, НА РУБЛИ

👍44

ХРОНИКА КРИЗИСА. ПЕРВЫЕ ТОРГИ. На 4-й неделе после начала "военной спецоперации" постепенно открываются биржевые торги – сначала ОФЗ, а сегодня 33 ликвидными акциями. Не обошлось без казусов. Торги ОФЗ открыли с возможностью ставить заявки до 40% ниже по дальним выпускам – как результат одного брокера отмаржинколили по минимальным ценам. Торги акциями открыли с ограничением цен заявок на аукционе +-10%, но забыли про фьючерсы – в начале торгов кого-то закрыли на 20% ниже рынка (RTS 710, Сбер 105, Газпром 200).

🟢 В первый час торгов наблюдался мощный рост по всему рынку акций. Индекс Мосбиржи вырастал на 11% до 2760, но потом весь день стагнировал – в итоге всего +4% и 2579 с разбросом от -16% до +26% по отдельным акциям. Поддержка из средств ФНБ если и была, то виртуальная. В первый час торгов по многим акциям выставлялись внушительные лоты на покупку. Предполагаю, что как и в ОФЗ по минимальным ценам - на 20% ниже открытия. При росте рынка заявки были сняты.

🟢 На графике зеленым цветом показана динамика общего спроса в лотах по отдельным акциям. Такие всплески в первый час есть по 17 акциям из 33. В деньгах общий спрос распределился очень близко к дискретным цифрам: 16 млрд руб. – Роснефть и Сургут преф, 8 млрд – Лукойл, РУСАЛ, Сбербанк преф, Фосагро, ФСК, ЭН+груп, 4-6 млрд – ГМК Норникель, Новатэк, Полюс, Татнефть обыкн. Выделяются в этой лесенке Газпром и Сбербанк обыкн. - 14 и 2,5 млрд руб. (считаем по ценам на 20% ниже цен аукциона открытия). Совсем не было крупных заявок в таких ликвидных акциях, как ВТБ, НЛМК, Система, Аэрофлот, Сургут обыкн., Мосбиржа, МТС, ИнтерРАО, Русгидро. Можно примерно понять, где может быть спрос со стороны ФНБ.

🟢 Кривая ОФЗ стабилизировалась в пределах 17-13% годовых, но с учётом налогов (НДФЛ 13%) в чистом виде доходность до погашения будет в пределах 15% по коротким ОФЗ и до 11% в длинных. Сделал модель оценки кривой ОФЗ с учётом налогов. Базовый сценарий тот же - ключевая ставка снижается до 14% через год, а кривая ОФЗ до 14-10% до налогов и 12%-9% после налогов. В этом сценарии на ОФЗ сроком до 5 лет можно заработать за год 15-20%, а с погашением в 2030-41гг больше 30%. Основные риски – отсутствие Банка России на торгах по текущим ценам. Его заявки совсем исчезли, даже по очень низким ценам в первый день.

🟢 Курс USD существенно укрепился до 96-97 руб. (-20% от максимумов в 120). Объем торгов на биржевом и внебиржевом рынке держится около $2 млрд в день. Это около $500 млрд в годовом исчислении, что примерно соответствует продажам ~80% экспортной выручки, но в 2 раза больше возможного объема импорта $200-300 млрд в год. Если ограничения на вывод капитала будут сохраняться, то курс рубля может продолжать укрепляться.

🔴 Инфляция уже разогналась до +14% за год. Если курс рубля не вернётся быстро на 80, увидим выше +20% в моменте. Дальше зависит от продолжительности ограничений по импорту и внутреннему производству. Административные меры и ограничения по экспорту способны сдерживать рост цен в отдельных отраслях. В чёрной металлургии цены почти вернулись на уровни до кризиса. Ждём снижения цен на нефтепродукты, благодаря избытку предложения. Местные продукты питания тоже в перспективе могут подешеветь (например, сахар).

✅ Новостью недели стало заявление Путина о переводе платежей за газ и другие экспортные товары на рубли. Как это будет реализовано остается под вопросом. Следующим шагом жду объявление национальной идеи отказа от USD и EUR внутри страны. Накопление резервов и значительная доля активов банковской системы в иностранных валютах – упущенные возможности и риски, взгляд на которые давно стоит пересмотреть.

🟢 В первый час торгов наблюдался мощный рост по всему рынку акций. Индекс Мосбиржи вырастал на 11% до 2760, но потом весь день стагнировал – в итоге всего +4% и 2579 с разбросом от -16% до +26% по отдельным акциям. Поддержка из средств ФНБ если и была, то виртуальная. В первый час торгов по многим акциям выставлялись внушительные лоты на покупку. Предполагаю, что как и в ОФЗ по минимальным ценам - на 20% ниже открытия. При росте рынка заявки были сняты.

🟢 На графике зеленым цветом показана динамика общего спроса в лотах по отдельным акциям. Такие всплески в первый час есть по 17 акциям из 33. В деньгах общий спрос распределился очень близко к дискретным цифрам: 16 млрд руб. – Роснефть и Сургут преф, 8 млрд – Лукойл, РУСАЛ, Сбербанк преф, Фосагро, ФСК, ЭН+груп, 4-6 млрд – ГМК Норникель, Новатэк, Полюс, Татнефть обыкн. Выделяются в этой лесенке Газпром и Сбербанк обыкн. - 14 и 2,5 млрд руб. (считаем по ценам на 20% ниже цен аукциона открытия). Совсем не было крупных заявок в таких ликвидных акциях, как ВТБ, НЛМК, Система, Аэрофлот, Сургут обыкн., Мосбиржа, МТС, ИнтерРАО, Русгидро. Можно примерно понять, где может быть спрос со стороны ФНБ.

🟢 Кривая ОФЗ стабилизировалась в пределах 17-13% годовых, но с учётом налогов (НДФЛ 13%) в чистом виде доходность до погашения будет в пределах 15% по коротким ОФЗ и до 11% в длинных. Сделал модель оценки кривой ОФЗ с учётом налогов. Базовый сценарий тот же - ключевая ставка снижается до 14% через год, а кривая ОФЗ до 14-10% до налогов и 12%-9% после налогов. В этом сценарии на ОФЗ сроком до 5 лет можно заработать за год 15-20%, а с погашением в 2030-41гг больше 30%. Основные риски – отсутствие Банка России на торгах по текущим ценам. Его заявки совсем исчезли, даже по очень низким ценам в первый день.

🟢 Курс USD существенно укрепился до 96-97 руб. (-20% от максимумов в 120). Объем торгов на биржевом и внебиржевом рынке держится около $2 млрд в день. Это около $500 млрд в годовом исчислении, что примерно соответствует продажам ~80% экспортной выручки, но в 2 раза больше возможного объема импорта $200-300 млрд в год. Если ограничения на вывод капитала будут сохраняться, то курс рубля может продолжать укрепляться.

🔴 Инфляция уже разогналась до +14% за год. Если курс рубля не вернётся быстро на 80, увидим выше +20% в моменте. Дальше зависит от продолжительности ограничений по импорту и внутреннему производству. Административные меры и ограничения по экспорту способны сдерживать рост цен в отдельных отраслях. В чёрной металлургии цены почти вернулись на уровни до кризиса. Ждём снижения цен на нефтепродукты, благодаря избытку предложения. Местные продукты питания тоже в перспективе могут подешеветь (например, сахар).

✅ Новостью недели стало заявление Путина о переводе платежей за газ и другие экспортные товары на рубли. Как это будет реализовано остается под вопросом. Следующим шагом жду объявление национальной идеи отказа от USD и EUR внутри страны. Накопление резервов и значительная доля активов банковской системы в иностранных валютах – упущенные возможности и риски, взгляд на которые давно стоит пересмотреть.

{kind=link}

👍43

USDRUB 83, золото 5000 руб. за грамм.

✅ Банк России 25 марта объявил фиксированную цену покупки золота у банков до конца июня на 17% ниже рынка (5000 вместо 6000 руб. за грамм при $1960/тр.унц. и USD 96 руб). Сегодня Сбер покупает золото уже ниже цены Банка России 4823 руб. за грамм. При цене золота $1900/тр.унц. и курсе ниже 82 руб. за USD в России начнётся бесконечное русское QE. Арбитраж – купи золото где угодно и продай Банку России.

✅ Минфин 29 марта предложил досрочно погасить еврооблигации на $2 млрд на несколько дней раньше срока, но в рублях! Отличный выход для решения проблемы технического дефолта по любым еврооблигациям. Особенно для резидентов – они смогут получить рубли по курсу на 31 марта, вместо заблокированной валюты в иностранных депозитариях.

Кстати, на 31 марта Минфину выгоден наименьший курс USD. В текущей ситуации курс USD может уйти значительно ниже, особенно если Европа согласится покупать газ за рубли, обменивая евро или USD на Мосбирже.

❓Какой может быть курс USD в обозримом будущем при сохранении ограничений на потоки капитала? Зависит от торгового баланса и возможностей для вывода капитала. Например, если взять за основу экспорт $500 млрд и импорт $300 млрд как в 2021, то из разницы 200 млрд обычный отток на внешние выплаты может составить до 100 млрд. Оставшиеся 100 млрд могут укрепить курс рубля к USD на 20-25% к 2021, вплоть до 60 руб., чтобы баланс ушёл в 0. Но в реальности мы имеем столько неизвестных, что курс может как продолжать укрепляться, так и вернуться на 100.

✅ Банк России 25 марта объявил фиксированную цену покупки золота у банков до конца июня на 17% ниже рынка (5000 вместо 6000 руб. за грамм при $1960/тр.унц. и USD 96 руб). Сегодня Сбер покупает золото уже ниже цены Банка России 4823 руб. за грамм. При цене золота $1900/тр.унц. и курсе ниже 82 руб. за USD в России начнётся бесконечное русское QE. Арбитраж – купи золото где угодно и продай Банку России.

✅ Минфин 29 марта предложил досрочно погасить еврооблигации на $2 млрд на несколько дней раньше срока, но в рублях! Отличный выход для решения проблемы технического дефолта по любым еврооблигациям. Особенно для резидентов – они смогут получить рубли по курсу на 31 марта, вместо заблокированной валюты в иностранных депозитариях.

Кстати, на 31 марта Минфину выгоден наименьший курс USD. В текущей ситуации курс USD может уйти значительно ниже, особенно если Европа согласится покупать газ за рубли, обменивая евро или USD на Мосбирже.

❓Какой может быть курс USD в обозримом будущем при сохранении ограничений на потоки капитала? Зависит от торгового баланса и возможностей для вывода капитала. Например, если взять за основу экспорт $500 млрд и импорт $300 млрд как в 2021, то из разницы 200 млрд обычный отток на внешние выплаты может составить до 100 млрд. Оставшиеся 100 млрд могут укрепить курс рубля к USD на 20-25% к 2021, вплоть до 60 руб., чтобы баланс ушёл в 0. Но в реальности мы имеем столько неизвестных, что курс может как продолжать укрепляться, так и вернуться на 100.

{kind=link}

👍23

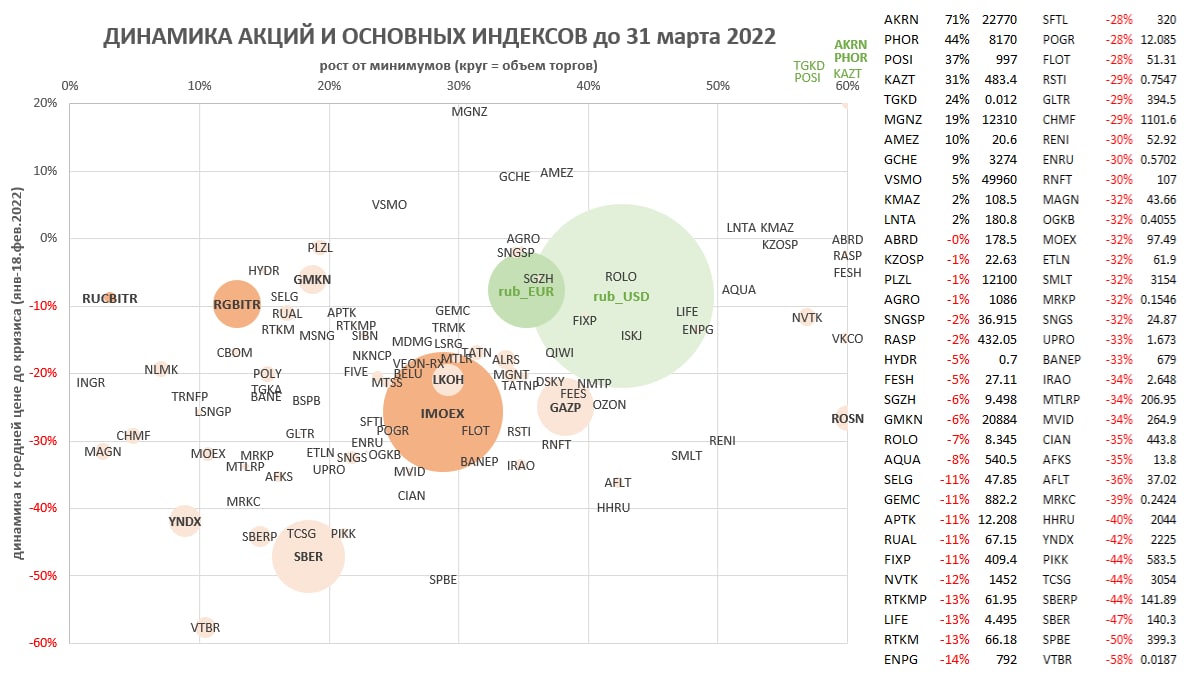

ХРОНИКА КРИЗИСА и ДИНАМИКА АКЦИЙ. На 5-й неделе с начала "военной спецоперации" открылись торги всеми российскими акциями и облигациями в основном режиме до 19ч мск. Закрытыми остаются многие фонды и ETF, инвестирующие в иностранные активы. Нерешаемая проблема с евробондами – там не проходят расчёты через Euroclear (не поступают купоны, выплаченные эмитентами).

🟢 Рынок акций всю неделю ходил в диапазоне 2400-2700 по индексу Мосбиржи. Закроет квартал ближе к верхней границе – на 30% ниже уровня конца 2021 (3782). Очень разношерстная динамика в отдельных акциях. На графике топ-100 акций по объему торгов – сравнивается рост от минимумов 2022 и динамика к докризисным средним ценам. Многие акции уже выросли на десятки процентов от минимумов (24 февраля). По сравнению со средними ценами до кризиса разброс от -58% по ВТБ до +71% по Акрону.

🟢 Рынок облигаций снизился на 10% к докризисным ценам по индексам ОФЗ и корпоративных облигаций. Средняя доходность ОФЗ вырастала с 9% до 15%, а сейчас вся кривая после 2025 года погашения около 12%. Доходность корпоративных облигаций вырастала с 10% до 20%, а сейчас в среднем 17% (по топ-100 ликвидным облигациям с дюрацией больше полугода). Средний срок до погашения у корпоративных облигаций в 3 раза меньше (1,5 против 4,5 лет по дюрации).

🟢 Курс рубля к USD и EUR (83 и 92) уже вырос на 40% от минимумов в марте и сейчас всего на 10% отличается от уровней конца 2021 (74 к USD и 84 к EUR). Оборот на валютном уровне держится на уровне $2 млрд в день или около $500 млрд в год.При высоких комиссиях на рынке нет спекулятивных сделок и все продажи идут от экспортеров. Такой объем валюты сейчас некому абсорбировать и рубль может продолжить укрепление, пока проблемы с поставками не снизят экспорт и объем торгов валютой хотя бы на 1/3. Ну либо Банк России не отменит комиссии и/или ограничения на потоки капитала. Надеюсь, что этого не будет ещё долго, как минимум, до разблокировки валютных резервов.

🔴 Инфляция поднялась в годовом выражении до 15,7%, но недельные темпы снизились с 2% до 1%. Существенное укрепление рубля ещё не отразилось в динамике инфляции. В апреле можем увидеть и снижение цен, если курс USD снизится до 80 или ниже. Есть высокая вероятность, что в конце апреля Банк России снизит ставку с 20% до 15-17%.

✅ Рынок акций и ОФЗ так и не получили реальной денежной поддержки от ФНБ и Банка России. Она скорее всего потребуется при открытии рынков для нерезидентов. Рынки могут продолжить умеренное восстановление. Резидентам вкладывать особо некуда – жду роста многих сильно упавших акций и корпоративных облигаций на ожиданиях завершения "военной спецоперации" в апреле-мае.

🟢 Рынок акций всю неделю ходил в диапазоне 2400-2700 по индексу Мосбиржи. Закроет квартал ближе к верхней границе – на 30% ниже уровня конца 2021 (3782). Очень разношерстная динамика в отдельных акциях. На графике топ-100 акций по объему торгов – сравнивается рост от минимумов 2022 и динамика к докризисным средним ценам. Многие акции уже выросли на десятки процентов от минимумов (24 февраля). По сравнению со средними ценами до кризиса разброс от -58% по ВТБ до +71% по Акрону.

🟢 Рынок облигаций снизился на 10% к докризисным ценам по индексам ОФЗ и корпоративных облигаций. Средняя доходность ОФЗ вырастала с 9% до 15%, а сейчас вся кривая после 2025 года погашения около 12%. Доходность корпоративных облигаций вырастала с 10% до 20%, а сейчас в среднем 17% (по топ-100 ликвидным облигациям с дюрацией больше полугода). Средний срок до погашения у корпоративных облигаций в 3 раза меньше (1,5 против 4,5 лет по дюрации).

🟢 Курс рубля к USD и EUR (83 и 92) уже вырос на 40% от минимумов в марте и сейчас всего на 10% отличается от уровней конца 2021 (74 к USD и 84 к EUR). Оборот на валютном уровне держится на уровне $2 млрд в день или около $500 млрд в год.При высоких комиссиях на рынке нет спекулятивных сделок и все продажи идут от экспортеров. Такой объем валюты сейчас некому абсорбировать и рубль может продолжить укрепление, пока проблемы с поставками не снизят экспорт и объем торгов валютой хотя бы на 1/3. Ну либо Банк России не отменит комиссии и/или ограничения на потоки капитала. Надеюсь, что этого не будет ещё долго, как минимум, до разблокировки валютных резервов.

🔴 Инфляция поднялась в годовом выражении до 15,7%, но недельные темпы снизились с 2% до 1%. Существенное укрепление рубля ещё не отразилось в динамике инфляции. В апреле можем увидеть и снижение цен, если курс USD снизится до 80 или ниже. Есть высокая вероятность, что в конце апреля Банк России снизит ставку с 20% до 15-17%.

✅ Рынок акций и ОФЗ так и не получили реальной денежной поддержки от ФНБ и Банка России. Она скорее всего потребуется при открытии рынков для нерезидентов. Рынки могут продолжить умеренное восстановление. Резидентам вкладывать особо некуда – жду роста многих сильно упавших акций и корпоративных облигаций на ожиданиях завершения "военной спецоперации" в апреле-мае.

{kind=link}

👍18

Хорошие новости по переводу оплаты трубопроводного газа для Европы на рубли. Принят light-вариант, который не создаёт проблем для покупателей газа, кроме политических. Они также будут платить в евро или USD, но через один канал в Газпромбанке. Валюта будет продаваться на Московской бирже. Эти две структуры, ГПБ и Мосбиржа, будут фактически защищены от потенциальных санкций и избыточного комплайнса. В будущем на эту схему могут быть переведены расчеты и с другими внешними контрагентами. Западным банкам будет проще работать через одно окно, чем проверять каждого контрагента из России.

В начале, конечно, могут быть трудности - кто-то не заплатит и не получит газ, но через месяц-два все будут платить по Указу http://kremlin.ru/events/president/news/68094

В начале, конечно, могут быть трудности - кто-то не заплатит и не получит газ, но через месяц-два все будут платить по Указу http://kremlin.ru/events/president/news/68094

Telegram

TruEcon

Указ о торговле газом за рубли подписан:

http://kremlin.ru/events/president/news/68094

http://kremlin.ru/events/president/news/68094

👍26👎6

КАК САНКЦИИ УКРЕПЛЯЮТ РУБЛЬ и снова о НАЛИЧНЫХ В РЕЗЕРВАХ. Возможен ли дефицит текущего счета в России? Такой вопрос мне задали пару раз в последнее время, и я ответил отрицательно. Даже если будет существенно сокращён экспорт из России, то быстрее упадёт курс рубля, импорт будет ещё меньше, но текущий счёт останется положительным. Потому что капитал из России исторически только утекал.

🟢 Но потом, подумав, решил, а почему бы нет?! Тем более последние санкционные действия, запрещающие России платить по внешнему долгу из резервов, способствуют этому. США отозвали лицензию на выплату долга РФ за счет заблокированных валютных резервов, и Минфин исполнил свои обязательства по выплате купонов в рублях на счета типа C. Что мы увидим в платежном балансе – выплаченные купоны уменьшат текущий счёт (это текущие инвестиционные расходы), а в финансовом счете мы увидим соответствующие приток активов – рублей на счетах нерезидентов. Это шаг к дефициту текущего счета. Если все выплаты по внешнему долгу будут проходить аналогичным образом, то избыток валюты от экспорта-импорта будет пристроить совсем некуда и мы увидим дальнейшее укрепление рубля, пока импорт не сравняется с экспортом.

✅ Общепринято неверное представление о том, что такое торговый баланс и текущий счёт платежного баланса (разницей между ними по смыслу можно пренебречь). Многие связывают их профицит или дефицит с тем, что у страны много или мало экспорта, мало или много импорта, но ключ не в этом. MMT дает чёткий ответ – торговый баланс отражает точно лишь то, В КАКОЙ ВАЛЮТЕ КОПЯТ РЕЗИДЕНТЫ И НЕРЕЗИДЕНТЫ В ЧИСТОМ ВИДЕ. Экспорт или импорт могут меняться по-разному в реальном или номинальном выражении, но профицит торгового баланса отражает лишь то, что из страны уходит иностранная валюта в активы внешнего мира или погашение обязательств перед внешним миром. А дефицит торгового баланса отражает то, что нерезиденты вкладывают в национальную валюту страны (шире – во внутренние активы в национальной валюте от счетов в банках до облигаций, акций или недвижимости). Дефицит может возникнуть и когда отток капитала из страны ограничен, а обязательства перед нерезидентами в инвалюте превращаются в рублевые - как сейчас.

📊 Недавно Банк России обновил таблицу по международной инвестиционной позиции РФ на конец 2021. Больше всего меня удивил резкий рост наличной валюты и депозитов, относящихся к требованиям к органам денежно-кредитного регулирования (то есть к центральным банкам). С $93 до 136 млрд за 4 квартал 2021. Ещё в 2018 я обнаружил, что Банк Росси накопил $31 млрд в наличной инвалюте. После моих публикаций данные были скрыты. По другим косвенным данным оценил, что к 2022 могли увеличить резервы в наличной форме до $60-70 млрд. Вышедшие данные это подтверждают (см. график).

PS. После выхода новости от Минфина курс USD ушел уверенно на 82 руб. До этого кто-то удерживал курс не ниже 83 целую неделю.

🟢 Но потом, подумав, решил, а почему бы нет?! Тем более последние санкционные действия, запрещающие России платить по внешнему долгу из резервов, способствуют этому. США отозвали лицензию на выплату долга РФ за счет заблокированных валютных резервов, и Минфин исполнил свои обязательства по выплате купонов в рублях на счета типа C. Что мы увидим в платежном балансе – выплаченные купоны уменьшат текущий счёт (это текущие инвестиционные расходы), а в финансовом счете мы увидим соответствующие приток активов – рублей на счетах нерезидентов. Это шаг к дефициту текущего счета. Если все выплаты по внешнему долгу будут проходить аналогичным образом, то избыток валюты от экспорта-импорта будет пристроить совсем некуда и мы увидим дальнейшее укрепление рубля, пока импорт не сравняется с экспортом.

✅ Общепринято неверное представление о том, что такое торговый баланс и текущий счёт платежного баланса (разницей между ними по смыслу можно пренебречь). Многие связывают их профицит или дефицит с тем, что у страны много или мало экспорта, мало или много импорта, но ключ не в этом. MMT дает чёткий ответ – торговый баланс отражает точно лишь то, В КАКОЙ ВАЛЮТЕ КОПЯТ РЕЗИДЕНТЫ И НЕРЕЗИДЕНТЫ В ЧИСТОМ ВИДЕ. Экспорт или импорт могут меняться по-разному в реальном или номинальном выражении, но профицит торгового баланса отражает лишь то, что из страны уходит иностранная валюта в активы внешнего мира или погашение обязательств перед внешним миром. А дефицит торгового баланса отражает то, что нерезиденты вкладывают в национальную валюту страны (шире – во внутренние активы в национальной валюте от счетов в банках до облигаций, акций или недвижимости). Дефицит может возникнуть и когда отток капитала из страны ограничен, а обязательства перед нерезидентами в инвалюте превращаются в рублевые - как сейчас.

📊 Недавно Банк России обновил таблицу по международной инвестиционной позиции РФ на конец 2021. Больше всего меня удивил резкий рост наличной валюты и депозитов, относящихся к требованиям к органам денежно-кредитного регулирования (то есть к центральным банкам). С $93 до 136 млрд за 4 квартал 2021. Ещё в 2018 я обнаружил, что Банк Росси накопил $31 млрд в наличной инвалюте. После моих публикаций данные были скрыты. По другим косвенным данным оценил, что к 2022 могли увеличить резервы в наличной форме до $60-70 млрд. Вышедшие данные это подтверждают (см. график).

PS. После выхода новости от Минфина курс USD ушел уверенно на 82 руб. До этого кто-то удерживал курс не ниже 83 целую неделю.

{kind=link}

👍28

🧮 Блокировка части валютных резервов на ~$300 млрд автоматически привела к ограничениям для иностранных активов в России на гораздо большую сумму – до 1 трлн USD, если судить по международной инвестиционной позиции (см. О - обязательства). Прямые инвестиции нерезидентов в Россию $610 млрд, портфельные - $274, депозиты в российских банках – $71 по оценке на 01.01.2022. Сейчас нерезиденты не могут продавать и получать выплаты в инвалюте от своих прямых и портфельных инвестиций в Россию. Дивиденды и роялти в инвалюте приостановлены. Но большинство компании, продолжают осуществлять платежи по своим внешним долгам в инвалюте, чтобы не допустить технического дефолта. Россия разрешила этого не делать и отправлять выплаты на рублевые счета типа C.

💬 Важное заявление Минфина, что получение инвалюты с рублевых счетов типа С будет возможно только после восстановления доступа РФ к своим валютным счетам.

💬 Важное заявление Минфина, что получение инвалюты с рублевых счетов типа С будет возможно только после восстановления доступа РФ к своим валютным счетам.

👍27

СБЕР и ВТБ: акции банков упали в 2 раза в рублях до 141 и 0,022 руб. Сбер падал больше на том, что там много нерезидентов 40+% капитала, которые выходили или которым ещё надо будет выйти. А ВТБ - на том, что новый кризис потребует его докапитализации (об этом уже объявлено). У Сбера достаточность капитала гораздо выше.

⁉️ А не кажется ли вам, что санкции США против Сбера - позитив для акций?! Вопрос с нерезидентами, владеющими ~40% в акциях Сбера, сам решился. Нерезиденты, преимущественно американские фонды, вряд ли получат возможность продать акции или получить дивиденды. Риск вынужденных продаж снизился до 0. В отличие от ВТБ бизнес Сбера меньше был завязан на внешние рынки и от санкций почти не пострадает.

⁉️ А не кажется ли вам, что санкции США против Сбера - позитив для акций?! Вопрос с нерезидентами, владеющими ~40% в акциях Сбера, сам решился. Нерезиденты, преимущественно американские фонды, вряд ли получат возможность продать акции или получить дивиденды. Риск вынужденных продаж снизился до 0. В отличие от ВТБ бизнес Сбера меньше был завязан на внешние рынки и от санкций почти не пострадает.

👍35

ХРОНИКА КРИЗИСА и КУРС РУБЛЯ. 6-я неделя после начала "военной спецоперации" вернула рубль на докризисные уровни – 76 за USD видели 18 февраля, 82 за евро только в ноябре 2021. Всю неделю курс USD держался 83-84, но новые санкции на Сбер и Альфу создали интересную ситуацию, когда инвалюте не останется места в банковской системе РФ.

🔴 Сегодня почти все крупнейшие банки под санкциями (2/3 системы) и не смогут нормально обслуживать валютные счета. На них до $200 млрд средств клиентов в инвалюте (~15 из 22 трлн руб. на 1 февраля), включая ~$50 млрд Сургутнефтегаза. Куда клиенты будут переводить средства – вопрос? Кто-то испугается и конвертирует в рубли, пока ещё предлагают ~20% годовых.

⛔️ Удивляют призывы к Банку России срочно что-то делать с укреплением рубля. Кто-то считает, что "разорвет бюджет", кто-то думает об экспортерах, кто-то как-то посчитал "фундаментально обоснованный" курс 100+. При закрытом счете капитала страна может позволить себе любой дефицит бюджета, пока экспорт превышает импорт. Но сегодня речь идёт о том, как распорядиться профицитом, а не о том, где взять деньги. Нефтегазовые доходы бюджета превышают в 2 раза базовый уровень ~500 млрд руб. в месяц (при нефти 45). В 1кв. 2022 дополнительные доходы +500 млрд в месяц, а на апрель Минфин ожидает +800 млрд. Даже с учётом укрепления рубля и скидок по нефти более $30/bbl бюджет может получить снова +500 млрд или до 6 трлн в год дополнительных доходов (~25% плановых расходов), которые раньше шли в покупку валюты по бюджетному правилу.

⛔️ Банк России не провёл ни одной словесной интервенции, да и реальных интервенций в поддержку рубля почти не было. По динамике валютных резервов Банк России мог потратить в феврале-марте до $40 млрд. Но мы не увидели соответствующее изъятие рублевой ликвидности на 3-4 трлн руб. Значит это были не интервенции, а предоставление валюты взаймы - эти операции не влияют на курс (UPD. ХОТЯ ОСТАЛАСЬ НЕЯСНОСТЬ С ОПЕРАЦИЯМИ ПРАВИТЕЛЬСТВА).

🟢 Торговый баланс в ноябре-феврале был $20-25 млрд. В марте-апреле может быть больше за счёт сохранения экспорта и снижения импорта. Так, продажи авто в марте -63% - даже не из-за роста цен и сокращения спроса, а из-за ограничений в поставках.

🟢 Банк России опубликовал валютную структуру расчетов за 2021. По истории с 2016 она выглядит так: экспорт – 14% в рублях, 55% в USD, 30% в евро, импорт – 28% в рублях, 36% в USD, 30% в евро. Рублевые расчёты распространены со странами СНГ (64% экспорт и импорт) и с Индией (более 50% экспорта).

🟢 Объем торгов валютой в начале апреле ниже марта - среднедневной объем снизился с 2,7 до 2 млрд USD, включая евро. Соотношение оборота по доллару и евро теперь походит на структуру экспорта 55x30. Скорее всего среди продавцов только экспортеры, но и они не находят спроса на валюту.

🟠 Рынки акций и облигаций немного снизились за неделю. Индекс Мосбиржи 2630 -3%. Кривая ОФЗ до 3 лет осталась 15-12%, более длинные выстроились около 12% годовых. Дальнейшее укрепление рубля может существенно поменять взгляды на отдельные секторы рынка. Интерес к "защитным" экспортерам может исчезнуть при увеличении интереса к отраслям, которые больше пострадали от инфляции и роста ставок. При сигналах о существенном замедлении инфляции (пока ещё +1% в неделю) и возможном понижении ключевой ставки можем увидеть новый спрос в длинных ОФЗ. Жду сокращения спрэдов к кривой ОФЗ в корпоративных облигациях первого и второго эшелона, особенно у девелоперов.

🟠 На рынке производных опять наблюдаются мощные аномалии. Фьючерс на индекс RTS 1020 при индексе 1090 (-7% арбитраж может быть связан с ожиданиями возврата курса USD выше 80). Фьючерс на индекс Мосбиржи 2600 при индексе 2630 (-1%), когда во фьючерсах на акции разница +4% (UPD. ЗА ПАРУ ЧАСОВ РАЗНИЦУ ПОЧТИ ЗАКРЫЛИ)

✅ Банку Россию лучше задуматься о снижении ставок, чем снимать ограничения на потоки капитала и снижать комиссии на покупку валюты. Суверенная банковская система не должна нести риски инвалютных активов и пассивов, а вывод капитала за рубеж нужно продолжить дестимулировать экономически.

🔴 Сегодня почти все крупнейшие банки под санкциями (2/3 системы) и не смогут нормально обслуживать валютные счета. На них до $200 млрд средств клиентов в инвалюте (~15 из 22 трлн руб. на 1 февраля), включая ~$50 млрд Сургутнефтегаза. Куда клиенты будут переводить средства – вопрос? Кто-то испугается и конвертирует в рубли, пока ещё предлагают ~20% годовых.

⛔️ Удивляют призывы к Банку России срочно что-то делать с укреплением рубля. Кто-то считает, что "разорвет бюджет", кто-то думает об экспортерах, кто-то как-то посчитал "фундаментально обоснованный" курс 100+. При закрытом счете капитала страна может позволить себе любой дефицит бюджета, пока экспорт превышает импорт. Но сегодня речь идёт о том, как распорядиться профицитом, а не о том, где взять деньги. Нефтегазовые доходы бюджета превышают в 2 раза базовый уровень ~500 млрд руб. в месяц (при нефти 45). В 1кв. 2022 дополнительные доходы +500 млрд в месяц, а на апрель Минфин ожидает +800 млрд. Даже с учётом укрепления рубля и скидок по нефти более $30/bbl бюджет может получить снова +500 млрд или до 6 трлн в год дополнительных доходов (~25% плановых расходов), которые раньше шли в покупку валюты по бюджетному правилу.

⛔️ Банк России не провёл ни одной словесной интервенции, да и реальных интервенций в поддержку рубля почти не было. По динамике валютных резервов Банк России мог потратить в феврале-марте до $40 млрд. Но мы не увидели соответствующее изъятие рублевой ликвидности на 3-4 трлн руб. Значит это были не интервенции, а предоставление валюты взаймы - эти операции не влияют на курс (UPD. ХОТЯ ОСТАЛАСЬ НЕЯСНОСТЬ С ОПЕРАЦИЯМИ ПРАВИТЕЛЬСТВА).

🟢 Торговый баланс в ноябре-феврале был $20-25 млрд. В марте-апреле может быть больше за счёт сохранения экспорта и снижения импорта. Так, продажи авто в марте -63% - даже не из-за роста цен и сокращения спроса, а из-за ограничений в поставках.

🟢 Банк России опубликовал валютную структуру расчетов за 2021. По истории с 2016 она выглядит так: экспорт – 14% в рублях, 55% в USD, 30% в евро, импорт – 28% в рублях, 36% в USD, 30% в евро. Рублевые расчёты распространены со странами СНГ (64% экспорт и импорт) и с Индией (более 50% экспорта).

🟢 Объем торгов валютой в начале апреле ниже марта - среднедневной объем снизился с 2,7 до 2 млрд USD, включая евро. Соотношение оборота по доллару и евро теперь походит на структуру экспорта 55x30. Скорее всего среди продавцов только экспортеры, но и они не находят спроса на валюту.

🟠 Рынки акций и облигаций немного снизились за неделю. Индекс Мосбиржи 2630 -3%. Кривая ОФЗ до 3 лет осталась 15-12%, более длинные выстроились около 12% годовых. Дальнейшее укрепление рубля может существенно поменять взгляды на отдельные секторы рынка. Интерес к "защитным" экспортерам может исчезнуть при увеличении интереса к отраслям, которые больше пострадали от инфляции и роста ставок. При сигналах о существенном замедлении инфляции (пока ещё +1% в неделю) и возможном понижении ключевой ставки можем увидеть новый спрос в длинных ОФЗ. Жду сокращения спрэдов к кривой ОФЗ в корпоративных облигациях первого и второго эшелона, особенно у девелоперов.

🟠 На рынке производных опять наблюдаются мощные аномалии. Фьючерс на индекс RTS 1020 при индексе 1090 (-7% арбитраж может быть связан с ожиданиями возврата курса USD выше 80). Фьючерс на индекс Мосбиржи 2600 при индексе 2630 (-1%), когда во фьючерсах на акции разница +4% (UPD. ЗА ПАРУ ЧАСОВ РАЗНИЦУ ПОЧТИ ЗАКРЫЛИ)

✅ Банку Россию лучше задуматься о снижении ставок, чем снимать ограничения на потоки капитала и снижать комиссии на покупку валюты. Суверенная банковская система не должна нести риски инвалютных активов и пассивов, а вывод капитала за рубеж нужно продолжить дестимулировать экономически.

{kind=link}

👍66👎1

ИЗБРАННОЕ. Темы: макроэкономика и MMT, финансовые рынки, портфельные инвестиции и личные финансы.

Всё публикации в канале являются выражением личного мнения автора и не могут быть использованы в отношении организаций, где он работает(л).

Виктор Тунёв, с 1997 профессионально занимаюсь аналитикой и управлением портфелем. Профиль на EMCR.

с 2007 записываю идеи публично – сначала в ЖЖ truevaluator

c 2015 в Facebook truevaluator - много дискуссий в 2015-21

с 2018 в telegram Truevalue (истинная ценность, смысл)

c 2009 изучаю и пишу о MMT - теория открыла глаза, как на самом деле работает экономика и финансовая система. Когда-то нескромно назвал себя отцом русской школы MMT 😊

ИЗБРАННОЕ В ОБРАТНОЙ ХРОНОЛОГИИ:

2022

🔸 Хроника кризиса (еженедельно с 3 марта 2022)

🟢 Наличные USD в резервах (нашёл $30 bln в 2018)

🔸 Оценка платежного баланса 2022

🟢 Что если Россия повернет к MMT? - в США думают об эффективности санкций, цитируя мою презентацию из 2019 - Russia is a sovereign nation, but acts as a non-sovereign one

🔸 Цели по индексам S&P и iMOEX 2022 по Дамодарану

🟢 Динамика активов и пассивов банков в 2021

🟢 Отток частного капитала из России 2011-2021

2021

🟢 ДКП для России ver 3.0

🔸 Итоги 7 лет свободного курса и таргетирования инфляции

🔸 Приток сбережений физлиц на фондовый рынок

🔸 Турция vs Россия ноя.2021

🔸 Выступление на Столыпинском клубе

🟢 Семинар Cbonds о MMT с Fadhel Kaboub и Scott Fullwiler

🔸 О ценах на газ и Газпроме

🟢 Основные направления ДКП и курс USD сен.2021

🔸 Проинфляционность бюджетного правила

🔸 Обсуждение MMT в Clubhouse ACI Russia

🔸 Модельный портфель российских акций

🟢 Научная статья о MMT в журнале Экономическая политика

🟢 Курс рубля в мировом масштабе май.21 (вариант 2)

🔸 М. Орешкин о новой макроэкономической политике

🔸 Как банки выкупают все ОФЗ, кейс ВТБ и связь с MMT

2020

🔸 Дебют в Ведомости том, как работает MMT в России

🔸 Forbes о рейтинге акций по количеству акционеров

🔸 Самые народные корпоративные облигации

🔸 MMT, плавающий курс и рубль

🔸 Дебют в Новой газете с анализом прогнозов МЭР

🔸 Дебют в Forbes о динамике ВВП в 2020

🔸 О "вытеснении" - интервью А. Силуанова

🔸 О макроэкономической политике во времена локдауна

🔸 Как финансировать дефицит бюджета (короткие ОФЗ!)

🟢 MMT на гайдаровском форуме янв.20 (предыстория)

2019

🔸 Интервью Фанимани о MMT

🟢 Популярно о MMT для Yango

🔸 Выступление на Cbonds о MMT

🔸 О будущем мировой валютной системы и ФНБ

🟢 Выступление и презентация на международном семинаре о MMT в СПБГУ

🔸 М. Орешкин о MMT + грааль экономического роста

🟢 Моя лекция о MMT (видео youtube)

🔸 Прогноз МЭР и "кредитное предложение" Орешкина

РАНЕЕ

🟢 май.19 MMT и теория роста. Выводы для России

🟢 июл.18 Авторам макроэкономической политики (часть 2)

🟢 июл.16 О дефиците и "вытеснении" частных инвестиций

🟢 окт.15 Письмо министру финансов

🟢 окт.10 True macroeconomics: Modern Monetary Theory

Обновляемые таблицы Google Sheets:

🔹 Кривая ОФЗ - обновление мар.22

🔹 Потоки топ-30 в российских акциях, предыстория ноя.20

🔹 Рейтинг по количеству акционеров - обновление авг.21

Первоисточники MMT

🟢 учебник Macroeconomics (Mitchell, Wray, Watts)

🔸 популярная книга Deficit myths (Kelton)

🔸 перевод Семь Смертных Невинных Обманов (Mosler)

Любая информация в канале не является индивидуальной инвестиционной рекомендацией

Всё публикации в канале являются выражением личного мнения автора и не могут быть использованы в отношении организаций, где он работает(л).

Виктор Тунёв, с 1997 профессионально занимаюсь аналитикой и управлением портфелем. Профиль на EMCR.

с 2007 записываю идеи публично – сначала в ЖЖ truevaluator

c 2015 в Facebook truevaluator - много дискуссий в 2015-21

с 2018 в telegram Truevalue (истинная ценность, смысл)

c 2009 изучаю и пишу о MMT - теория открыла глаза, как на самом деле работает экономика и финансовая система. Когда-то нескромно назвал себя отцом русской школы MMT 😊

ИЗБРАННОЕ В ОБРАТНОЙ ХРОНОЛОГИИ:

2022

🔸 Хроника кризиса (еженедельно с 3 марта 2022)

🟢 Наличные USD в резервах (нашёл $30 bln в 2018)

🔸 Оценка платежного баланса 2022

🟢 Что если Россия повернет к MMT? - в США думают об эффективности санкций, цитируя мою презентацию из 2019 - Russia is a sovereign nation, but acts as a non-sovereign one

🔸 Цели по индексам S&P и iMOEX 2022 по Дамодарану

🟢 Динамика активов и пассивов банков в 2021

🟢 Отток частного капитала из России 2011-2021

2021

🟢 ДКП для России ver 3.0

🔸 Итоги 7 лет свободного курса и таргетирования инфляции

🔸 Приток сбережений физлиц на фондовый рынок

🔸 Турция vs Россия ноя.2021

🔸 Выступление на Столыпинском клубе

🟢 Семинар Cbonds о MMT с Fadhel Kaboub и Scott Fullwiler

🔸 О ценах на газ и Газпроме

🟢 Основные направления ДКП и курс USD сен.2021

🔸 Проинфляционность бюджетного правила

🔸 Обсуждение MMT в Clubhouse ACI Russia

🔸 Модельный портфель российских акций

🟢 Научная статья о MMT в журнале Экономическая политика

🟢 Курс рубля в мировом масштабе май.21 (вариант 2)

🔸 М. Орешкин о новой макроэкономической политике

🔸 Как банки выкупают все ОФЗ, кейс ВТБ и связь с MMT

2020

🔸 Дебют в Ведомости том, как работает MMT в России

🔸 Forbes о рейтинге акций по количеству акционеров

🔸 Самые народные корпоративные облигации

🔸 MMT, плавающий курс и рубль

🔸 Дебют в Новой газете с анализом прогнозов МЭР

🔸 Дебют в Forbes о динамике ВВП в 2020

🔸 О "вытеснении" - интервью А. Силуанова

🔸 О макроэкономической политике во времена локдауна

🔸 Как финансировать дефицит бюджета (короткие ОФЗ!)

🟢 MMT на гайдаровском форуме янв.20 (предыстория)

2019

🔸 Интервью Фанимани о MMT

🟢 Популярно о MMT для Yango

🔸 Выступление на Cbonds о MMT

🔸 О будущем мировой валютной системы и ФНБ

🟢 Выступление и презентация на международном семинаре о MMT в СПБГУ

🔸 М. Орешкин о MMT + грааль экономического роста

🟢 Моя лекция о MMT (видео youtube)

🔸 Прогноз МЭР и "кредитное предложение" Орешкина

РАНЕЕ

🟢 май.19 MMT и теория роста. Выводы для России

🟢 июл.18 Авторам макроэкономической политики (часть 2)

🟢 июл.16 О дефиците и "вытеснении" частных инвестиций

🟢 окт.15 Письмо министру финансов

🟢 окт.10 True macroeconomics: Modern Monetary Theory

Обновляемые таблицы Google Sheets:

🔹 Кривая ОФЗ - обновление мар.22

🔹 Потоки топ-30 в российских акциях, предыстория ноя.20

🔹 Рейтинг по количеству акционеров - обновление авг.21

Первоисточники MMT

🟢 учебник Macroeconomics (Mitchell, Wray, Watts)

🔸 популярная книга Deficit myths (Kelton)

🔸 перевод Семь Смертных Невинных Обманов (Mosler)

Любая информация в канале не является индивидуальной инвестиционной рекомендацией

Telegram

Truevalue

Виктор Тунёв. Избранное о макроэкономике и MMT, финансовом и фондовом рынке.

Обратная связь t.me/truevaluator

Включен в перечень РКН

https://knd.gov.ru/license?

id=673c3f0b1039886b1dfa0500®istryType=bloggersPermission

Обратная связь t.me/truevaluator

Включен в перечень РКН

https://knd.gov.ru/license?

id=673c3f0b1039886b1dfa0500®istryType=bloggersPermission

👍63

У меня НОВАЯ РАБОТА и новые интересные задачи. Уже масса комментариев в СМИ КоммерсантЪ, Ведомости, Forbes. Здесь продолжу писать по мере возможностей

Telegram

Ингосстрах - Инвестиции

Официальный канал «Ингосстрах - Инвестиции». Здесь полезные статьи и аналитика)

По всем вопросам: [email protected]

Сайт: www.ingosinvest-am.ru

По всем вопросам: [email protected]

Сайт: www.ingosinvest-am.ru

👍28

ХРОНИКА КРИЗИСА и КРИВАЯ ОФЗ. 7-я неделя после начала "военной спецоперации" началась с неожиданного снижения ключевой ставки Банком России (с 20% до 17%) и отмены значимых ограничений на покупку валюты резидентами (комиссии 12%, частичной по покупке наличных у банков). Курс USD сразу вернулся на80 руб. и приклеился к этому уровню.

🟢 Рынок ОФЗ рос всю неделю +7% по индексу RGBITR. Корпоративные облигации +2%, но только первый эшелон. ОФЗ отыграли всё падение с 21 февраля, корпоративным облигациям по индексу RUCBITR расти ещё 6% до тех уровней. Средняя доходность ОФЗ 10.8% против 14.4% у корпоративных облигаций первого эшелона. Во втором эшелоне доходности 20-30% годовых.

🔴 Российские акции падали всю неделю -9% до 2405 по индексу Мосбиржи, в том числе -5% в четверг. Обороты снижаются, всего 20-30 млрд в день. До уровней 18 февраля 3400 рынку нужно вырасти на 40+%. Риски новой эскалации и затяжного конфликта негативно влияют на рисковые активы.

✅ КРИВАЯ ОФЗ достигла ожидаемых уровней по базовому сценарию от 18 марта. Банк России готов дальше снижать ставку по мере снижения инфляции, делая акцент не на инфляции, а на финансовой стабильности и экономическом росте. За 3 месяца с начала года инфляция уже 10%, в следующие 12 месяцев может быть около 10% при стабильном курсе USD.

Новый базовый сценарий (таблица с автообновлением) предполагает снижение ключевой ставки до 10% через год, а кривой ОФЗ до 10-8%. На длинных ОФЗ можно заработать около 30%. Но в рисковом сценарии, когда курс USD, ставки и инфляция будут гораздо выше, можно потерять более 20% за год. Рисковый сценарий не изменился, а базовый, возможно, выглядит слишком оптимистичным. Больше ясности наступит после представления макро-прогноза и решения по ставке в конце апреля.

⁉️ Инфляционные ожидания на рынке ОФЗ закладывают 8% до 2028 года. Очень много при сохранении политики таргетирования инфляции и цели в 4%. Доходность инфляционных ОФЗ должна подрасти, а классических снизиться, чтобы ожидания вернулись к норме.

Андрей Белоусов обозначил цифру 7-8 трлн руб. помощи экономике без риска увеличения инфляции. То есть 5-6% ВВП, что немного в условиях, когда банковский кредит не растет и будет расти гораздо медленнее 2020-21гг. Цифры походят на то, что потратили в ковидный 2020 с одним нюансом - тогда Россия "напечатала" через банки, ОФЗ-флоатеры и "спецоперацию" по продаже акций Сбербанка до 5 трлн руб., а в 2022 будет достаточно нефтегазовых сверхдоходов - покроют дефицит при отсутствии бюджетного правила.

🟢 Рынок ОФЗ рос всю неделю +7% по индексу RGBITR. Корпоративные облигации +2%, но только первый эшелон. ОФЗ отыграли всё падение с 21 февраля, корпоративным облигациям по индексу RUCBITR расти ещё 6% до тех уровней. Средняя доходность ОФЗ 10.8% против 14.4% у корпоративных облигаций первого эшелона. Во втором эшелоне доходности 20-30% годовых.

🔴 Российские акции падали всю неделю -9% до 2405 по индексу Мосбиржи, в том числе -5% в четверг. Обороты снижаются, всего 20-30 млрд в день. До уровней 18 февраля 3400 рынку нужно вырасти на 40+%. Риски новой эскалации и затяжного конфликта негативно влияют на рисковые активы.

✅ КРИВАЯ ОФЗ достигла ожидаемых уровней по базовому сценарию от 18 марта. Банк России готов дальше снижать ставку по мере снижения инфляции, делая акцент не на инфляции, а на финансовой стабильности и экономическом росте. За 3 месяца с начала года инфляция уже 10%, в следующие 12 месяцев может быть около 10% при стабильном курсе USD.

Новый базовый сценарий (таблица с автообновлением) предполагает снижение ключевой ставки до 10% через год, а кривой ОФЗ до 10-8%. На длинных ОФЗ можно заработать около 30%. Но в рисковом сценарии, когда курс USD, ставки и инфляция будут гораздо выше, можно потерять более 20% за год. Рисковый сценарий не изменился, а базовый, возможно, выглядит слишком оптимистичным. Больше ясности наступит после представления макро-прогноза и решения по ставке в конце апреля.

⁉️ Инфляционные ожидания на рынке ОФЗ закладывают 8% до 2028 года. Очень много при сохранении политики таргетирования инфляции и цели в 4%. Доходность инфляционных ОФЗ должна подрасти, а классических снизиться, чтобы ожидания вернулись к норме.

Андрей Белоусов обозначил цифру 7-8 трлн руб. помощи экономике без риска увеличения инфляции. То есть 5-6% ВВП, что немного в условиях, когда банковский кредит не растет и будет расти гораздо медленнее 2020-21гг. Цифры походят на то, что потратили в ковидный 2020 с одним нюансом - тогда Россия "напечатала" через банки, ОФЗ-флоатеры и "спецоперацию" по продаже акций Сбербанка до 5 трлн руб., а в 2022 будет достаточно нефтегазовых сверхдоходов - покроют дефицит при отсутствии бюджетного правила.

{kind=link}

👍17