Forwarded from MarketTwits

#инвертированнаякривая #бондысша #история

Если внимательнее присмотреться, то это не уплощение кривой, а наоборот - увеличение наклона кривой сигнализирует о рецессии - BofA

Если внимательнее присмотреться, то это не уплощение кривой, а наоборот - увеличение наклона кривой сигнализирует о рецессии - BofA

Forwarded from MMI

Сбербанк на этой неделе представил результаты МСФО за 4-й квартал и 2018 год. В презентации помимо прочего представлены макропрогнозы: аналитики Сбербанка ждут инфляцию на конец года ниже прогнозов ЦБ (4.8% vs 5-5.5%) и прогнозируют снижение ставки на 25 бп до 7.50%. Прогноз по курсу рубля предполагает серьёзное ослабление – среднегодовой курс к доллару ожидается на уровне 68.5, в то время как за январь-февраль он составил около 66.5. Таким образом, в оставшиеся 10 месяцев года средний курс должен составить чуть менее 69.5. При $62 за баррель, который Сбер закладывает в прогнозы, это очень слабый рубль. Можно предположить, что такой прогноз предполагает введение санкций, тогда, действительно, слабость рубля выглядит оправданной.

В банковском секторе ожидается стагнация корпоративного кредитования (в реальном выражении рост кредитного портфеля – чуть выше нуля) и замедление роста кредита населению до 15-18%.

В банковском секторе ожидается стагнация корпоративного кредитования (в реальном выражении рост кредитного портфеля – чуть выше нуля) и замедление роста кредита населению до 15-18%.

Forwarded from MarketTwits

❗️#NOPEC #мнение #нефть

Принятие Конгрессом США антикартельного законопроекта NOPEC (No Oil Producing and Exporting Cartels Act) может привести к резкому повышению цен на энергоносители в мире. - Минэнерго США

❗️👉 акт NOPEC это очень серьезно

Отсутствие регулирования цен приведет к негативным последствиям. Если не будет никакой координации в поставках на рынок, вы получите огромное количество энергоресурсов на рынке, что окажет влияние на энергопроизводителей. Такая ситуация приведет к такому "резкому скачку цен", что все, что было до этого, "покажется бледным" по сравнению с ним. - - Минэнерго США

Принятие Конгрессом США антикартельного законопроекта NOPEC (No Oil Producing and Exporting Cartels Act) может привести к резкому повышению цен на энергоносители в мире. - Минэнерго США

❗️👉 акт NOPEC это очень серьезно

Отсутствие регулирования цен приведет к негативным последствиям. Если не будет никакой координации в поставках на рынок, вы получите огромное количество энергоресурсов на рынке, что окажет влияние на энергопроизводителей. Такая ситуация приведет к такому "резкому скачку цен", что все, что было до этого, "покажется бледным" по сравнению с ним. - - Минэнерго США

Forwarded from MarketTwits

🔥❗️#fxцбрф #FX #RUB #фнбрф

ЦБ может замедлить или остановить покупки валюты на открытом рынке в рамках бюджетного правила, когда ликвидная часть Фонда национального благосостояния (ФНБ) достигнет 7% ВВП, и правительство примет решение тратить средства на инвестиционные проекты.

- глава департамента денежно-кредитной политики ЦБР Алексей Заботкин

ЦБ может замедлить или остановить покупки валюты на открытом рынке в рамках бюджетного правила, когда ликвидная часть Фонда национального благосостояния (ФНБ) достигнет 7% ВВП, и правительство примет решение тратить средства на инвестиционные проекты.

- глава департамента денежно-кредитной политики ЦБР Алексей Заботкин

Forwarded from MMI

ЕВРОПА НЕ ТЯНЕТ БЕЗ МОНЕТАРНЫХ СТИМУЛОВ! Не успев завершить программу QE (выкуп облигаций завершился в декабре), ЕЦБ вынужден объявлять о новых стимулах. В связи с текущей слабостью экономики и ухудшением прогнозов ЕЦБ запускает новый раунд долгсрочных кредитов (TLTRO-III), который стартует в сентябре 2019г и продлится до марта 2021г. Прогноз по ВВП ухудшен с 1.7 до 1.1% в 2019г и с 1.7 до 1.6% в 2020г. Прогноз инфляции снижен с 1.6 до 1.2% в 2019г и с 1.7 до 1.5% в 2020г. Рынок реагирует резким падением евро/доллар с 1.13 до 1.12

НИЖНЕКАМСКНЕФТЕХИМ. Завершается длинная история недооценки акций эмитента. Рост сразу на 40% по обычке и 70% по префам за день - до 92 и 72 руб. Компания объявила о дивидендах ~20 руб. на акцию после паузы в течение 2 лет. Выплатит ~50% всей прибыли за 3 года и в дальнейшем обещает регулярные дивиденды. НКНХ нашел финансирование на свой крупнейший инвестиционный проект - в перспективе мощности и финансовые результаты вырастут до 2 раз. Теперь свободные деньги будут идти акционерам - то ли пример Татнефти заразителен, то ли это продвинутая политика ТАИФ и руководства Татарстана, которую неплохо позаимствовать и федеральной власти.

Очень примечательные перемены в НКНХ после многих лет низкого качества корпоративного управления. Меня в 2012 даже на собрание акционеров не пускали https://truevaluator.blogspot.com/2012/06/blog-post.html Покупать акции на разные портфели начинал в 2010-12 по 17-30 рублей. Обыкновенные акции были проданы в 2016-18 по 50-75 руб., а привилегированные покупались в 2012 и 2016-17 по 20-35 руб. и находятся в портфелях до сих пор. Наверное, по 80 руб. имеет смысл фиксировать прибыль. По моим оценкам будущие дивиденды вряд ли превысят 6-13 рублей на акцию, если будут распределять 50-100% прибыли. После отсечки оцениваю справедливую стоимость обыкновенных в 85 руб., а привилегированных в 60 руб. при P/E 6. Хотя терпеливые инвесторы смогут удвоить стоимость вложений в перспективе 3-4 лет.

Blogspot

Почему Нижнекамскнефтехим не Уралкалий?! …или как меня не пустили на собрание акционеров

14 июня 2012 года прошло собрание акционеров ОАО «Нижнекамскнефтехим». Я как акционер и представитель двух инвестиционных фондов, владеющих...

О компаниях, которые из года в год увеличивают дивиденды, - аристократах в мире и России. https://journal.open-broker.ru/investments/dividendnye-aristokraty-ssha-i-rossii/

Открытие Инвестиции

Открытие Инвестиции – услуги брокера на бирже. Брокерское обслуживание на Московской Бирже

Открытие Инвестиции - услуги на фондовом рынке России и зарубежья. Открытие Инвестиции - посредник при покупке ценных бумаг и акций. Услуги брокера на бирже и фондовом рынке

СБЕРЕЖЕНИЯ, ДОХОДЫ И РАСХОДЫ НАСЕЛЕНИЯ. Несмотря на критику статистики по доходам населения, из нее можно получить интересные данные. Например, что уровень чистых сбережений в 2018 снизился до минимального исторического уровня в 5% от доходов. Такого не было даже в кризисных 1998, 2008 и 2014гг. В сбережениях в данном случае учитывались только финансовые операции - увеличение финансовых активов (денег, ценных бумаг, инвалюты) за вычетом прироста кредитов, и не включалось приобретение недвижимости. Впрочем, и с недвижимостью сбережения снизились ниже минимума в 10% от доходов.

Проблема в отрицательной динамике доходов, точнее их части за вычетом обязательных платежей и инфляции - так называемых "реальных располагаемых доходов". Они снижаются 5 лет подряд. Даже при отрицательной динамике доходов население продолжает активно тратить, что поддерживает как розничную торговлю, так и весь ВВП. В 2017-18гг. реальные потребительские расходы населения (за вычетом инфляции 3,7-2,9%) росли на ~2,5% в год. В 2018 рост расходов поддерживался максимальным приростом долга на 2,9 трлн. руб. или 5% всех доходов (57,5 трлн.)

Критика методики Росстата во многом справедлива, но она указывает на частности, которые не влияют существенно на результат. Об этом статья в Ведомостях https://www.vedomosti.ru/economics/articles/2019/03/12/796242-rosstat-mozhet-peresmotret-metodiku-rascheta-dohodov-rossiyan Да, доходы от продажи иностранной валюты можно исключить из всех доходов и перенести в сбережения (так и сделал для графиков выше). Однако эти доходы составляют всего 1,5% доходов - их снижение в последние годы почти не влияет на динамику всех доходов.

Существенная разница между динамикой реальных доходов (-5,6%, -1,2% и -0,2%) и зарплат (+0,8%, +2.9% и +6,8%) в 2016, 2017 и 2018 объясняется двумя факторами: 1) сокращением всех составляющих, кроме "белых" зарплат - особенно соцрасходов государства, доходов от предпринимательства и собственности; 2) процессом "обеления" зарплат - в статистике хорошо видно как растут "белые" зарплаты, налоги и сокращаются "серые" доходы.

У меня к Росстату есть другие претензии. Например, что включается в статью сбережений "изменение остатков на счетах индивидуальных предпринимателей" на 1,2-2 трлн. руб. ежегодно? Банк России официально сообщает, что на всех счетах ИП не более 0,6 трлн. руб. Допускаю, что сюда попали какие-то еще сбережения (например, вывод средств за рубеж). Росстат публикует баланс доходов и расходов раз в год и с большим опозданием. http://www.gks.ru/free_doc/new_site/population/urov/urov_17g.xlsx За 2018 я оценивал баланс по динамике отдельных составляющих. На мои вопросы Росстат не ответил. Видимо, контакты ответственных сотрудников на сайте не для этого.

Есть вопросы и к зарплатной статистике, в которой динамика зарплат в последние годы могла быть завышена. из-за методики дооценки данных по малому бизнесу, который не отчитывается официально. Росстат берет данные по крупным предприятиям и досчитывает малый бизнес из предположения, что зарплаты должны быть сопоставимы. Известно, что зарплаты хорошо росли на крупных предприятиях-экспортёрах, а в 2018 - в бюджетном секторе. В малом бизнесе доходы и зарплаты стагнировали, что видно по динамике доходов ИП.

Существенная разница между динамикой реальных доходов (-5,6%, -1,2% и -0,2%) и зарплат (+0,8%, +2.9% и +6,8%) в 2016, 2017 и 2018 объясняется двумя факторами: 1) сокращением всех составляющих, кроме "белых" зарплат - особенно соцрасходов государства, доходов от предпринимательства и собственности; 2) процессом "обеления" зарплат - в статистике хорошо видно как растут "белые" зарплаты, налоги и сокращаются "серые" доходы.

У меня к Росстату есть другие претензии. Например, что включается в статью сбережений "изменение остатков на счетах индивидуальных предпринимателей" на 1,2-2 трлн. руб. ежегодно? Банк России официально сообщает, что на всех счетах ИП не более 0,6 трлн. руб. Допускаю, что сюда попали какие-то еще сбережения (например, вывод средств за рубеж). Росстат публикует баланс доходов и расходов раз в год и с большим опозданием. http://www.gks.ru/free_doc/new_site/population/urov/urov_17g.xlsx За 2018 я оценивал баланс по динамике отдельных составляющих. На мои вопросы Росстат не ответил. Видимо, контакты ответственных сотрудников на сайте не для этого.

Есть вопросы и к зарплатной статистике, в которой динамика зарплат в последние годы могла быть завышена. из-за методики дооценки данных по малому бизнесу, который не отчитывается официально. Росстат берет данные по крупным предприятиям и досчитывает малый бизнес из предположения, что зарплаты должны быть сопоставимы. Известно, что зарплаты хорошо росли на крупных предприятиях-экспортёрах, а в 2018 - в бюджетном секторе. В малом бизнесе доходы и зарплаты стагнировали, что видно по динамике доходов ИП.

Ведомости

Росстат может пересмотреть методику расчета реальных доходов россиян

Их снижение удивляет экономистов

Оптимизм Максима Орешкина по поводу курса рубля, может быть нарушен механизмом исполнения бюджетного правила. Как в 2018, когда курс рубля падал даже при росте цен на нефть. Есть одно "незадекларированное" свойство бюджетного правила - покупка валюты не только от валютных доходов, но и от доходов от использования нефти внутри страны (~25%). Это свойство усиливается налоговым маневром. Он постепенно увеличивает НДПИ и уменьшает экспортные пошлины, то есть увеличивает налоги и покупки валюты по БП со всей нефти, а не только экспортной.

При ценах на нефть $66/bbl Минфин в 2019 должен приобрести иностранной валюты на ~$55 млрд., в том числе $40 млрд. от превышения полученного НДПИ над расчетным по цене отсечения $40+/bbl (она растет на 2% в год с 2017). Из этих $40 млрд. около $10 млрд. не обеспечено валютными доходами от продажи нефти и нефтепродуктов за рубеж. А если нефть как в 2018 вырастет до $80/bbl, то сумма “необеспеченных” покупок составит до $16 млрд. в 2019 и до $20 млрд. при завершении налогового маневра в 2024. Данные суммы примерно соответствуют дополнительным доходам нефтяных компаний и Газпрома от роста цен на нефть (по газу, правда, есть лаг в ~9 месяцев), но не учитывают тот факт, что эти дополнительные доходы в большей части не конвертируются в рубли и не тратятся в России.

Пример Роснефти: в 2018 компания создала отток капитала $15,8 млрд. из $67,5 млрд. всего оттока из России. И это только за счет уменьшения валютного долга и увеличения денег на валютных счетах. А еще компании-экспортеры увеличивают дивиденды и выкупают акции (Лукойл). Значительная часть этих средств также уходит за рубеж и увеличивает отток капитала.

Подробные расчеты - в Google Sheets

В первом квартале сезонно большой приток валюты в страну за счет низкого импорта, отсутствия сезона отпусков и выплат дивидендов. Поэтому курс рубля обычно укрепляется в этот период. Но во 2-3 квартале ситуация будет обратной, и покупки валюты со стороны Банка России по бюджетном правилу будут существенно влиять на баланс валютных потоков. Дополнительно Банк России должен приобрести в 2019 ~$11 млрд. из ~$33 млрд., не купленных по бюджетному правилу в 2018. Итого покупки иностранной валюты достигнут в 2019 ~$66 млрд., что превышает плановый размер покупок 2018 года (4,2 трлн. руб.). Фактически Банк России в 2018 смог купить иностранной валюты лишь на половину этой суммы. Скорее всего, Банк России вынужден будет снова приостанавливать покупки валюты при сильном движении курса доллара вверх.

Повторю свои предложения. Механизм реализации бюджетного правила не должен искусственно приводить к нестабильности на финансовом рынке и тем более создавать стимулы для бюджета и резидентов получить доход от девальвации рубля. Для этого необходимо:

1) Уменьшить объем, изменить сроки покупок валюты по бюджетному правилу на открытом рынке ЛИБО в принципе отказаться от покупок иностранной валюты на баланс бюджета. Сберегать часть или все избыточные нефтегазовые доходы в рублях, например, на счетах Банка России под ключевую ставку.

2) Банк России будет на свое усмотрение выходить на валютный рынок с интервенциями. Объем интервенций может определяться как избыточными доходами бюджета, сезонностью, так и иными факторами, существенно влияющими на валютный рынок. Цель интервенций - финансовая стабильность, снижение рисков и волатильности, но без отказа от плавающего курса рубля. Режим курса будет floating, как в Южной Корее и в десятках других стран, а не free floating, который могут себе позволить единицы.

3) Информация о покупках валюты Банком России или Минфином должна публиковаться постфактум с лагом от одного до нескольких месяцев, а не заранее как сейчас. Так делают все центробанки мира кроме российского, если хотят, чтобы информация о валютных интервенциях не влияла на действия участников валютного рынка и курс национальной валюты.

Пример Роснефти: в 2018 компания создала отток капитала $15,8 млрд. из $67,5 млрд. всего оттока из России. И это только за счет уменьшения валютного долга и увеличения денег на валютных счетах. А еще компании-экспортеры увеличивают дивиденды и выкупают акции (Лукойл). Значительная часть этих средств также уходит за рубеж и увеличивает отток капитала.

Подробные расчеты - в Google Sheets

В первом квартале сезонно большой приток валюты в страну за счет низкого импорта, отсутствия сезона отпусков и выплат дивидендов. Поэтому курс рубля обычно укрепляется в этот период. Но во 2-3 квартале ситуация будет обратной, и покупки валюты со стороны Банка России по бюджетном правилу будут существенно влиять на баланс валютных потоков. Дополнительно Банк России должен приобрести в 2019 ~$11 млрд. из ~$33 млрд., не купленных по бюджетному правилу в 2018. Итого покупки иностранной валюты достигнут в 2019 ~$66 млрд., что превышает плановый размер покупок 2018 года (4,2 трлн. руб.). Фактически Банк России в 2018 смог купить иностранной валюты лишь на половину этой суммы. Скорее всего, Банк России вынужден будет снова приостанавливать покупки валюты при сильном движении курса доллара вверх.

Повторю свои предложения. Механизм реализации бюджетного правила не должен искусственно приводить к нестабильности на финансовом рынке и тем более создавать стимулы для бюджета и резидентов получить доход от девальвации рубля. Для этого необходимо:

1) Уменьшить объем, изменить сроки покупок валюты по бюджетному правилу на открытом рынке ЛИБО в принципе отказаться от покупок иностранной валюты на баланс бюджета. Сберегать часть или все избыточные нефтегазовые доходы в рублях, например, на счетах Банка России под ключевую ставку.

2) Банк России будет на свое усмотрение выходить на валютный рынок с интервенциями. Объем интервенций может определяться как избыточными доходами бюджета, сезонностью, так и иными факторами, существенно влияющими на валютный рынок. Цель интервенций - финансовая стабильность, снижение рисков и волатильности, но без отказа от плавающего курса рубля. Режим курса будет floating, как в Южной Корее и в десятках других стран, а не free floating, который могут себе позволить единицы.

3) Информация о покупках валюты Банком России или Минфином должна публиковаться постфактум с лагом от одного до нескольких месяцев, а не заранее как сейчас. Так делают все центробанки мира кроме российского, если хотят, чтобы информация о валютных интервенциях не влияла на действия участников валютного рынка и курс национальной валюты.

Google Docs

BudgetRule

BudgetRule

БЮДЖЕТНОЕ ПРАВИЛО И ЭКОНОМИКА НЕФТИ В РФ,Last update: 09/03/2020,<a href="http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/191/">факт 2019,ПАРАМЕТРЫ:,<a href="https://trans.ru/news/kompensatsii-neftyanim-kompaniyam-tochno…

БЮДЖЕТНОЕ ПРАВИЛО И ЭКОНОМИКА НЕФТИ В РФ,Last update: 09/03/2020,<a href="http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/191/">факт 2019,ПАРАМЕТРЫ:,<a href="https://trans.ru/news/kompensatsii-neftyanim-kompaniyam-tochno…

Forwarded from Капитал

Очень интересное исследование от Credit Suisse Research Institute на тему трендов потребления в основных развивающихся странах. Где, как и на что люди тратят, как и в чем копят, с разбивкой по странам, возрастам и в сравнении с предыдущими годами. В принципе, можно даже английского не знать, так как на каждой странице по несколько диаграмм, где визуально все подробно показано. В качестве тизера- ситуация в России: слева потребление с разбивкой по возрастным категориям (доля ежемесячных расходов на различные нужды), справа- какая доля опрошенных и в чем сохраняет деньги (если, конечно, есть что сохранять).

Forwarded from Economics Value

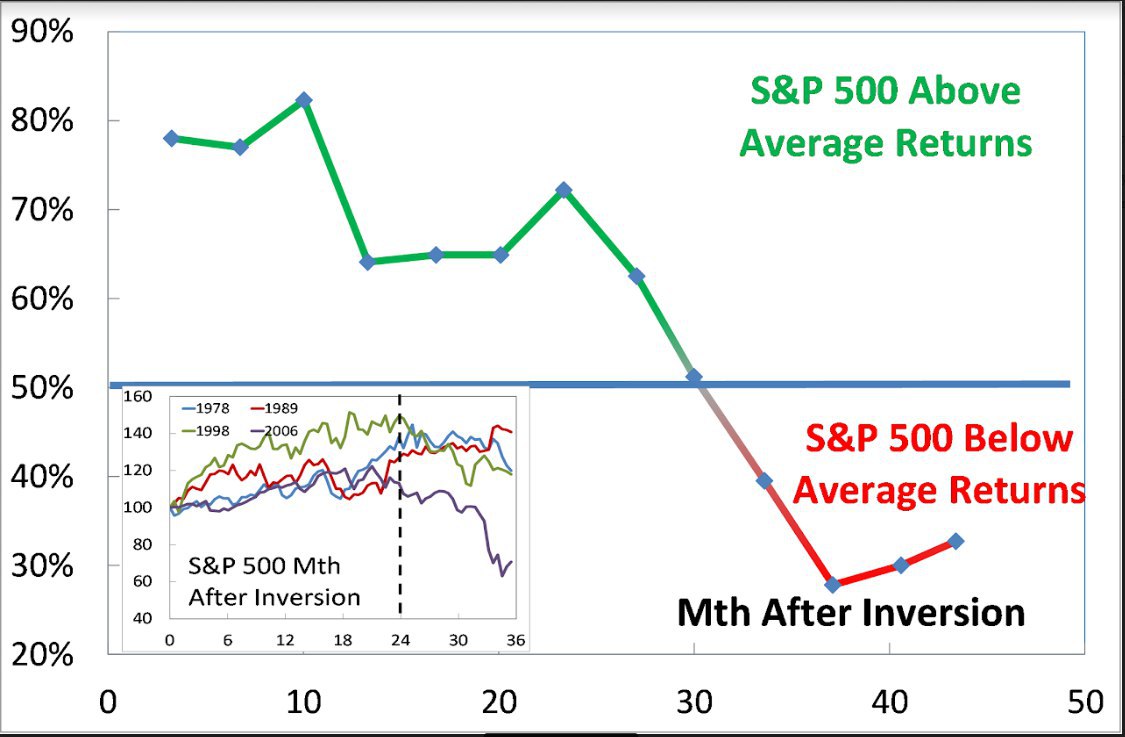

Исторически (исследование основано на данных за 1978, 1989, 1998 и 2006 годы) американский рынок акций давал наиболее высокую доходность после инверсии кривой доходностей гособлигаций. Лишь по прошествии 30 месяцев после инверсии доходность индекса S&P 500 начинала отставать от среднегодовой. Особо стоит отметить, что изначальные данные исследования сильно ухудшены из-за учета исторических значений индекса во времена кризиса 2008 года, который как я писал ранее имеет иную фундаментальную природу и потому не должен рассматриваться как следствие завершения ФРС классического краткосрочного цикла.

Почти уверен, что в ближайшие 1-2,5 года мы еще увидим обновление исторических по S&P 500, особенно если в обозримом будущем будет заключено торговое перемирие между КНР и США.

Economicsguru: почему долгосрочный кредитный цикл в США завершился десять лет назад и не представляет опасности

William Watts: strongest returns after yield curve inverts

Почти уверен, что в ближайшие 1-2,5 года мы еще увидим обновление исторических по S&P 500, особенно если в обозримом будущем будет заключено торговое перемирие между КНР и США.

Economicsguru: почему долгосрочный кредитный цикл в США завершился десять лет назад и не представляет опасности

William Watts: strongest returns after yield curve inverts

{kind=link}

Forwarded from Капитал

На прошлой неделе по приглашению Андрея Верникова и компании "Церих" я выступил на Московской Бирже на тему психологических ловушек, в которые попадают инвесторы при работе на рынке и привёл примеры стратегий долгосрочного инвестирования, которые позволяют этих ловушек избегать.

С учётом вопросов мероприятие (и видео) заняло по времени 2,5 часа. Поэтому я решил дать на него ссылку в выходные, чтобы те, кому данная тема интересна, могли спокойно его посмотреть.

Само видео выложено на YouTube-канале "Vernikov100", и под ним Андрей разместил ссылку, по которой желающие могут скачать презентацию, сопровождавшую моё выступление.

С учётом вопросов мероприятие (и видео) заняло по времени 2,5 часа. Поэтому я решил дать на него ссылку в выходные, чтобы те, кому данная тема интересна, могли спокойно его посмотреть.

Само видео выложено на YouTube-канале "Vernikov100", и под ним Андрей разместил ссылку, по которой желающие могут скачать презентацию, сопровождавшую моё выступление.

Forwarded from MarketTwits

Forwarded from MarketTwits

❗️🇺🇸#акции #сша #buybackи #история #манипуляции

До 1982г, компании пытались избегать buybackОВ, боясь, что государство обвинит их в манипулировании рынком...

- Goldman

а сейчас....)))) все наоборот )))

До 1982г, компании пытались избегать buybackОВ, боясь, что государство обвинит их в манипулировании рынком...

- Goldman

а сейчас....)))) все наоборот )))

Forwarded from РынкиДеньгиВласть | РДВ

Какое место по капитализации заняли бы российские компании в S&P500? В список попала бы 21 российская компания. По состоянию на 19 апреля 2019, в $ млрд.

85. Сбербанк - 78.6

90. Роснефть - 72.2

96. Лукойл - 65.8

108. Газпром - 59.9

118. Новатэк - 52.7

180. Норникель - 35.9

222. Татнефть - 26.9

334. НЛМК - 16.2

372. Сургутнефтегаз - 14.0

377. Северсталь - 13.6

403. Яндекс - 12.4

426. Алроса - 10.4

436. Полюс - 10.4

479. МТС - 8.1

482. ММК - 7.7

484. Х5 - 7.5

489. ВТБ - 7.3

498. Русал - 6.8

506. Интер РАО - 6.2

510. Магнит - 5.7

515. Полиметалл - 5.0

@AK47pfl

85. Сбербанк - 78.6

90. Роснефть - 72.2

96. Лукойл - 65.8

108. Газпром - 59.9

118. Новатэк - 52.7

180. Норникель - 35.9

222. Татнефть - 26.9

334. НЛМК - 16.2

372. Сургутнефтегаз - 14.0

377. Северсталь - 13.6

403. Яндекс - 12.4

426. Алроса - 10.4

436. Полюс - 10.4

479. МТС - 8.1

482. ММК - 7.7

484. Х5 - 7.5

489. ВТБ - 7.3

498. Русал - 6.8

506. Интер РАО - 6.2

510. Магнит - 5.7

515. Полиметалл - 5.0

@AK47pfl

Сколько смысла в одной ошибке редактора - "в II-III квартале" вместо "во"! Банк России оставил ставку, но обещает ее снизить уже в июне, то есть ВО втором квартале.

Длинные ОФЗ могут дать доходность >15% в течение года, если Банк России вернется к циклу снижения и доведет ключевую ставку до ~7% в следующие 12 месяцев. Достаточно 3 раз по 0,25%. Расчеты в самообновляемой таблице GoogleSheets Прекрасные возможности не только для резидентов, но и иностранных кэрри-трейдеров, которые покупают на аукционах ~50% всех ОФЗ в 2019 и помогают балансировать валютный рынок, несмотря на растущие покупки валюты по бюджетному правилу. При таком притоке нерезидентов в ОФЗ курсу рубля почти ничего не угрожает. Даже летом, когда снизится приток валюты по текущему счету, и при любой цене нефти выше 50.

Длинные ОФЗ могут дать доходность >15% в течение года, если Банк России вернется к циклу снижения и доведет ключевую ставку до ~7% в следующие 12 месяцев. Достаточно 3 раз по 0,25%. Расчеты в самообновляемой таблице GoogleSheets Прекрасные возможности не только для резидентов, но и иностранных кэрри-трейдеров, которые покупают на аукционах ~50% всех ОФЗ в 2019 и помогают балансировать валютный рынок, несмотря на растущие покупки валюты по бюджетному правилу. При таком притоке нерезидентов в ОФЗ курсу рубля почти ничего не угрожает. Даже летом, когда снизится приток валюты по текущему счету, и при любой цене нефти выше 50.