🔓 Я завершил свое сотрудничество с УК "Ингосстрах-Инвестиции". Открыт к новым предложениям.

🔗 Кому из медиа интересны мои комментарии по экономике или фондовому рынку - обращайтесь напрямую.

Всех с Новым годом! Желаю, чтобы наступающий год был более спокойным, предсказуемым и прибыльным.

🔗 Кому из медиа интересны мои комментарии по экономике или фондовому рынку - обращайтесь напрямую.

Всех с Новым годом! Желаю, чтобы наступающий год был более спокойным, предсказуемым и прибыльным.

👍127

This media is not supported in your browser

VIEW IN TELEGRAM

Когда твой самолет а/к Победа на взлете съехал с полосы в сугроб, и ты застрял в аэропорту на целый день. Аэропорт не принимал и не выпускал рейсы три часа, утомительное ожидание с переносом вылета каждый час – то ли старый откопают, то ли пригонят новый рейс. В итоге посадили в новый самолет, занял снова удобное место у аварийного выхода, процентов 10 не полетели – есть свободные места. Перед новым взлетом Yandex.Музыка издевательски включает на "моей волне" Killing me softly, а затем "Прекрасное далеко, не будь ко мне жестоко…". После посадки в Шереметьево пассажиры хлопали.

Такая история произошла вчера со мной – вместо семи часов от дома до дома путь занял 17 часов.

▶️ Как вам аналогия с фондовым рынком России и не только?

Начало 2023 похоже будем таким же утомительно долгим топтанием с неопределенными сигналами. Крупные участники рынка продолжают продавать. Покупают, как и прежде, мелкие инвесторы, но их объемы недостаточны для роста рынка.

"Прекрасное далеко… я начинаю путь"

@truevalue

Такая история произошла вчера со мной – вместо семи часов от дома до дома путь занял 17 часов.

▶️ Как вам аналогия с фондовым рынком России и не только?

Начало 2023 похоже будем таким же утомительно долгим топтанием с неопределенными сигналами. Крупные участники рынка продолжают продавать. Покупают, как и прежде, мелкие инвесторы, но их объемы недостаточны для роста рынка.

"Прекрасное далеко… я начинаю путь"

@truevalue

👍61

Статистика по чистым нетто-потокам крупных участников торгов показывает, что top-30 продолжают продавать по ~1 млрд руб. в день или до 4% оборота по индексу Мосбиржи за месяц до 23 декабря 2022 (в свободном доступе данные с двухнедельной задержкой - предыстория). Вместо фондов-нерезидентов сейчас продают крупные частные инвесторы, а покупают более мелкие резиденты.

#netflows

📉 Первые top 30 продали за период от минимумов рынка 10 октября 2022 на 29 млрд, top 30-100 купили на 3 млрд, остальные – купили на 26 млрд. Покупки у top-30 наблюдались только в конце октября и начале ноября 2022, когда пришли дивиденды Газпрома.

📊 По отдельным акциям у top-30 прежние лидеры сменились – вместо Газпрома в марте-сентябре 2022 (-43 млрд) и Сбера в январе-феврале 2022 (-91 млрд) в октябре-декабре 2022 крупные продажи были в Лукойле (-11 млрд), Магните (-6 млрд) и Алросе (-2 млрд). В Сбере появились скромные покупки +3 млрд руб.

@truevalue

#netflows

📉 Первые top 30 продали за период от минимумов рынка 10 октября 2022 на 29 млрд, top 30-100 купили на 3 млрд, остальные – купили на 26 млрд. Покупки у top-30 наблюдались только в конце октября и начале ноября 2022, когда пришли дивиденды Газпрома.

📊 По отдельным акциям у top-30 прежние лидеры сменились – вместо Газпрома в марте-сентябре 2022 (-43 млрд) и Сбера в январе-феврале 2022 (-91 млрд) в октябре-декабре 2022 крупные продажи были в Лукойле (-11 млрд), Магните (-6 млрд) и Алросе (-2 млрд). В Сбере появились скромные покупки +3 млрд руб.

@truevalue

👍59

Forwarded from Газпромбанк Инвестиции

💡 Как инфляция влияет на рынки

Прошлый год запомнился всем рекордной инфляцией и непривычно высокими процентными ставками не только в России, но и во всем мире. В новом году ситуация с высокими ценами на многие ресурсы постепенно разрешается, но неопределенность по-прежнему высока.

Сегодня в 18:00 вместе с Виктором Туневым, аналитиком и автором телеграм-канала Truevalue, обсудим текущую ситуацию в мировой экономике, а также сделаем прогнозы о том, как будет меняться макроэкономическая обстановка в ближайшие месяцы и как она будет влиять на фондовые рынки.

🎙 Подключайтесь к эфиру.

Прошлый год запомнился всем рекордной инфляцией и непривычно высокими процентными ставками не только в России, но и во всем мире. В новом году ситуация с высокими ценами на многие ресурсы постепенно разрешается, но неопределенность по-прежнему высока.

Сегодня в 18:00 вместе с Виктором Туневым, аналитиком и автором телеграм-канала Truevalue, обсудим текущую ситуацию в мировой экономике, а также сделаем прогнозы о том, как будет меняться макроэкономическая обстановка в ближайшие месяцы и как она будет влиять на фондовые рынки.

🎙 Подключайтесь к эфиру.

👍36

РАСХОДЫ, ДЕФИЦИТ БЮДЖЕТА И БАНКОВСКАЯ ЛИКВИДНОСТЬ: признаки операции прикрытия.

🔻 Расходы федерального бюджета выросли в 2022 с 24.6 до 31.1 трлн руб. (+6.5 трлн или +26%).

🔻 В декабре бюджет потратил 6.9 трлн (+47% к 2021). В том числе 1.7 трлн скрытых расходов и 2.3 трлн на социальную политику - в 2-3 раза больше чем в 2020 и 2021 - 1.1 и 0.8 трлн.

🔺 Несмотря на дефицит бюджета 3.9 трлн в декабре средства Казначейства в банках увеличились на 0.9 с 5.5 до 6.35 трлн. Обычно снижаются на сумму дефицита бюджета - в дек.2021 снизились с 6.6 до 4.3 трлн (дефицит 1.8 + 0.5 трлн покупок инвалюты по БП).

🔺 Банки увеличили чистые требования к Центробанку в декабре с 3.3 до 5.5 трлн руб. (равно дефициту бюджета 3.9 трлн минус 1.2 покупок ОФЗ и 0.5 оттока в наличку)

⁉️ Вопрос: как Казначейство закрыло чистый отток средств в размере -3.9-0.9+1.2=-3.6 трлн? Допустим, ~1.6 трлн ещё не потратили бюджетные организации (ПФР разместил остатки через ФК). Но ещё ~2 трлн могли прийти только из Центробанка!

@truevalue

🔻 Расходы федерального бюджета выросли в 2022 с 24.6 до 31.1 трлн руб. (+6.5 трлн или +26%).

🔻 В декабре бюджет потратил 6.9 трлн (+47% к 2021). В том числе 1.7 трлн скрытых расходов и 2.3 трлн на социальную политику - в 2-3 раза больше чем в 2020 и 2021 - 1.1 и 0.8 трлн.

🔺 Несмотря на дефицит бюджета 3.9 трлн в декабре средства Казначейства в банках увеличились на 0.9 с 5.5 до 6.35 трлн. Обычно снижаются на сумму дефицита бюджета - в дек.2021 снизились с 6.6 до 4.3 трлн (дефицит 1.8 + 0.5 трлн покупок инвалюты по БП).

🔺 Банки увеличили чистые требования к Центробанку в декабре с 3.3 до 5.5 трлн руб. (равно дефициту бюджета 3.9 трлн минус 1.2 покупок ОФЗ и 0.5 оттока в наличку)

⁉️ Вопрос: как Казначейство закрыло чистый отток средств в размере -3.9-0.9+1.2=-3.6 трлн? Допустим, ~1.6 трлн ещё не потратили бюджетные организации (ПФР разместил остатки через ФК). Но ещё ~2 трлн могли прийти только из Центробанка!

@truevalue

👍34

Про курс и как Банк России мог влить ~2 трлн руб. в бюджет:

1️⃣ либо конвертировал резервы из ФНБ в рубли, а ФКазначейство разместило их в банках;

2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их ОВП - она оставалась супер-положительной на 1 декабря $73 млрд. Вся схема сложнее - скрытые расходы бюджета идут на выкуп инвалюты у банков, Банк России меняет валюту на рубли для Минфина. Вспоминаем, как неожиданно увеличилась бюджетная роспись с 29 до 31 трлн в декабре.

✅ Вот почему курс USD так быстро вырос в декабре до 70.34 - ЦБ вернул банкам капитал, который те потеряли на волатильности в марте-апреле 2022 и восполнил запасы ликвидности в бюджете (#куяримпорусски как в 2020 при переводе акций Сбера на ~2 трлн из ЦБ в Минфин).

🙏 Заранее извиняюсь, если снова раскрыл чью-то схему.

🎯 Что будет с курсом - он должен быть относительно стабильным, а не летать вслед за торговым балансом и потоками капитала #MMT. Квази-управление либо через ОВП банков, либо операции ЦБ через корсчета банков.

@truevalue

1️⃣ либо конвертировал резервы из ФНБ в рубли, а ФКазначейство разместило их в банках;

2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их ОВП - она оставалась супер-положительной на 1 декабря $73 млрд. Вся схема сложнее - скрытые расходы бюджета идут на выкуп инвалюты у банков, Банк России меняет валюту на рубли для Минфина. Вспоминаем, как неожиданно увеличилась бюджетная роспись с 29 до 31 трлн в декабре.

✅ Вот почему курс USD так быстро вырос в декабре до 70.34 - ЦБ вернул банкам капитал, который те потеряли на волатильности в марте-апреле 2022 и восполнил запасы ликвидности в бюджете (#куяримпорусски как в 2020 при переводе акций Сбера на ~2 трлн из ЦБ в Минфин).

🙏 Заранее извиняюсь, если снова раскрыл чью-то схему.

🎯 Что будет с курсом - он должен быть относительно стабильным, а не летать вслед за торговым балансом и потоками капитала #MMT. Квази-управление либо через ОВП банков, либо операции ЦБ через корсчета банков.

@truevalue

👍68

⬆️ через несколько минут ЦБ и Минфин включили дополнительный элемент стабилизации курса через бюджетное правило. На фоне $73 млрд ОВП банков продажи валюты на 0.8 млрд в месяц (54.5 млрд руб.) - почти ничего, но хорошо, что будут не только покупать, но и продавать.

https://t.me/minfin/2127

https://t.me/centralbank_russia/798

https://t.me/minfin/2127

https://t.me/centralbank_russia/798

Telegram

Минфин России

📌 О нефтегазовых доходах и проведении операций по покупке/продаже иностранной валюты и золота на внутреннем валютном рынке

Ожидаемый объем недополученных нефтегазовых доходов федерального бюджета прогнозируется в январе 2023 года в размере -54,5 млрд руб.…

Ожидаемый объем недополученных нефтегазовых доходов федерального бюджета прогнозируется в январе 2023 года в размере -54,5 млрд руб.…

👍28

Forwarded from Сам ты аналитик!

«Как Банк России мог влить ~₽2 трлн в бюджет: 1️⃣ либо конвертировал резервы из ФНБ в рубли, а Казначейство разместило их в банках; 2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их [открытую валютную позицию]. Вся схема сложнее — скрытые расходы бюджета идут на выкуп инвалюты у банков, Банк России меняет валюту на рубли для Минфина. Вспоминаем, как неожиданно увеличилась бюджетная роспись с ₽29 до ₽31 трлн в декабре.

Вот почему курс доллара так быстро вырос в декабре до ₽70,34 [официальный курс] — ЦБ вернул банкам капитал, который те потеряли на волатильности в марте-апреле и восполнил запасы ликвидности в бюджете. Заранее извиняюсь, если снова раскрыл чью-то схему».

Please open Telegram to view this post

VIEW IN TELEGRAM

👍27

Forwarded from Коммерсантъ FM

🚫 Ограничение стоимости нефти обходится России в $172 млн ежедневно — это практически 12 млрд руб. Подсчетами делится Bloomberg со ссылкой на хельсинкский Центр исследований в области энергетики и чистого воздуха.

По его прогнозам, этот показатель может увеличиться до $280 млн, когда 5 февраля начнет действовать и эмбарго на нефтепродукты. В то же время, как сообщает Financial Times, некоторые аналитики Уолл-стрит прогнозируют рост стоимости топлива в ближайшие месяцы выше $100 за баррель.

💬 Виктор Тунев, макроэкономист, автор Telegram-канала Truevalue: «Аналитики взяли объемы поставок российской нефти до всех ограничений и помножили на разницу между Brent и Urals в $30-40 за баррель, и получились эти цифры. В пересчете на год получится больше $100 млрд убытков при всем российском экспорте около $500-600 млрд, который был в прошлом году и может оказаться в этом. Но это ожидание по верхней границе. В Иране тоже есть ограничения на поставки нефти, но он спокойно продает топливо с гораздо меньшим дисконтом. У России объемы поставок гораздо больше, и потребуется больше времени, чтобы дисконты сократились до меньших величин».

💬 Андрей Колганов, ученый-экономист: «В прогнозах хельсинкского центра смотрят только на конъюнктуру ближайших месяцев, когда будут действовать факторы, связанные с ценовыми потолками. Прогноз Financial Times ориентирован на более длительную перспективу, когда начнется восстановление темпов роста экономики Китая, и будет возникать значительный рост спроса на топливо. Но если будет развиваться рецессия, то это приведет к снижению спроса на нефть в остальном мире и не будет способствовать росту цен».

@kfm936

По его прогнозам, этот показатель может увеличиться до $280 млн, когда 5 февраля начнет действовать и эмбарго на нефтепродукты. В то же время, как сообщает Financial Times, некоторые аналитики Уолл-стрит прогнозируют рост стоимости топлива в ближайшие месяцы выше $100 за баррель.

💬 Виктор Тунев, макроэкономист, автор Telegram-канала Truevalue: «Аналитики взяли объемы поставок российской нефти до всех ограничений и помножили на разницу между Brent и Urals в $30-40 за баррель, и получились эти цифры. В пересчете на год получится больше $100 млрд убытков при всем российском экспорте около $500-600 млрд, который был в прошлом году и может оказаться в этом. Но это ожидание по верхней границе. В Иране тоже есть ограничения на поставки нефти, но он спокойно продает топливо с гораздо меньшим дисконтом. У России объемы поставок гораздо больше, и потребуется больше времени, чтобы дисконты сократились до меньших величин».

💬 Андрей Колганов, ученый-экономист: «В прогнозах хельсинкского центра смотрят только на конъюнктуру ближайших месяцев, когда будут действовать факторы, связанные с ценовыми потолками. Прогноз Financial Times ориентирован на более длительную перспективу, когда начнется восстановление темпов роста экономики Китая, и будет возникать значительный рост спроса на топливо. Но если будет развиваться рецессия, то это приведет к снижению спроса на нефть в остальном мире и не будет способствовать росту цен».

@kfm936

👍28👎1

Газпромбанк Инвестиции

💡 Как инфляция влияет на рынки Прошлый год запомнился всем рекордной инфляцией и непривычно высокими процентными ставками не только в России, но и во всем мире. В новом году ситуация с высокими ценами на многие ресурсы постепенно разрешается, но неопределенность…

Запись вчерашнего эфира с Андреем Ваниным https://t.me/gpb_investments/4910

В начале много про макро, а в конце дошли до конкретных акций, некоторые из которых сегодня в лидерах роста.

В конце 2022 записали также с Андреем видео по макроэкономике и MMT https://youtu.be/FCr9eatNdTM

В начале много про макро, а в конце дошли до конкретных акций, некоторые из которых сегодня в лидерах роста.

В конце 2022 записали также с Андреем видео по макроэкономике и MMT https://youtu.be/FCr9eatNdTM

Telegram

Газпромбанк Инвестиции

Как заработать на высокой инфляции

Инфляция по итогам прошлого года как в США, так и в России достигла максимальных значений за последние несколько лет. От того, как будет изменяться этот показатель в течение этого года, будет зависеть политика регуляторов…

Инфляция по итогам прошлого года как в США, так и в России достигла максимальных значений за последние несколько лет. От того, как будет изменяться этот показатель в течение этого года, будет зависеть политика регуляторов…

👍27

Truevalue

Про курс и как Банк России мог влить ~2 трлн руб. в бюджет: 1️⃣ либо конвертировал резервы из ФНБ в рубли, а ФКазначейство разместило их в банках; 2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их ОВП - она оставалась супер-положительной на 1 декабря…

Попытался найти подтверждение в источниках финансирования дефицита бюджета, ежедневно пока публикуются в открытых данных Казначейства. Пока не нашел. Поэтому либо все валютные операции с ФНБ или банками прошли в конце месяца, либо надо искать другие источники, откуда могло прийти 3.6 трлн руб. на счета Казначейства в банках.

Что нашел интересного из таблицы⬆️:

📌 валютная переоценка скушала из ФНБ за год -1.1-0.8 = -1.9 трлн руб. (в том числе -0.8 зафиксировали по низкому курсу в июне в момент зачисления средств за 2021) - в декабре переоценка соответствует изменению курсов при прежней структуре ФНБ.

📌 в декабре купили в ФНБ акций на 0.217 трлн и долговых обязательств на 0.2 трлн (это префы РЖД и облигации других госкомпаний)

📌 в декабре выдали иностранных кредитов на 0.1 трлн (всего 0.35 за год)

📌 из Пенсионного фонда РФ (ГВФ) могло прийти в конце года только 0.2 трлн, а не 1.6 (другие госструктуры в сумме около 0)

Что нашел интересного из таблицы⬆️:

📌 валютная переоценка скушала из ФНБ за год -1.1-0.8 = -1.9 трлн руб. (в том числе -0.8 зафиксировали по низкому курсу в июне в момент зачисления средств за 2021) - в декабре переоценка соответствует изменению курсов при прежней структуре ФНБ.

📌 в декабре купили в ФНБ акций на 0.217 трлн и долговых обязательств на 0.2 трлн (это префы РЖД и облигации других госкомпаний)

📌 в декабре выдали иностранных кредитов на 0.1 трлн (всего 0.35 за год)

📌 из Пенсионного фонда РФ (ГВФ) могло прийти в конце года только 0.2 трлн, а не 1.6 (другие госструктуры в сумме около 0)

👍32

СПБ Биржа. График, который можно было приложить к пресс-релизу, чтобы не создавать неуместного ажиотажа вокруг своих акций. 168 руб +38% за день - такое уже было в авг.22 с pump and dump 82->250->85 руб.

Биржа раскрыла объем торгов за 2022, но не сказала про декабрь. Посчитал - объем по иностранным акциям упал в 10 раз и не растет ~$3 млрд в дек. и в среднем за 4 кв. Новые гонконгские акции - пока лишь 5% объема.

Заявление о прибыли ожидаемо. Но надо понимать, что сейчас комиссии кратно снизились и не окупают затраты. А прибыль может быть лишь от размещения избыточного капитала - по ставкам на уровне ключевой. Подтверждается худший сценарий из моего обзора от 1 дек (CAPITAL WASTE - проедание капитала, вместо возврата его акционерам):

💬 В середине декабря Роман Горюнов сказал, что биржа не собирается выплачивать дивиденды в среднесрочной перспективе.

✅ Лучше избегать акций, по которым в день торгуют на десятки % Free Float. 3 млрд руб. по СПБ Бирже - 15% всех акций и 70% официального FF 21%.

@truevalue

Биржа раскрыла объем торгов за 2022, но не сказала про декабрь. Посчитал - объем по иностранным акциям упал в 10 раз и не растет ~$3 млрд в дек. и в среднем за 4 кв. Новые гонконгские акции - пока лишь 5% объема.

Заявление о прибыли ожидаемо. Но надо понимать, что сейчас комиссии кратно снизились и не окупают затраты. А прибыль может быть лишь от размещения избыточного капитала - по ставкам на уровне ключевой. Подтверждается худший сценарий из моего обзора от 1 дек (CAPITAL WASTE - проедание капитала, вместо возврата его акционерам):

💬 В середине декабря Роман Горюнов сказал, что биржа не собирается выплачивать дивиденды в среднесрочной перспективе.

✅ Лучше избегать акций, по которым в день торгуют на десятки % Free Float. 3 млрд руб. по СПБ Бирже - 15% всех акций и 70% официального FF 21%.

@truevalue

👍34

МосБиржа. Акции в лидерах роста среди фишек +23% за месяц и +6% вчера до 105 руб. После обзора в ноябре многие включили #Мосбиржа в top picks. Первая цель 114 руб. близка. Но более позитивные сценарии теперь под вопросом:

🔻30.12.22 Банк России среди множества документов опубликовал решение о расчетах по счетам типа С - у банков и биржи забирают очень доходные средства в госкорпорацию АСВ. До 20.01.23 нужно открыть счета - будущие доходы от заблокированных средств нерезидентов достанутся АСВ.

🔻 Ранее Банк России анонсировал новое регулирование нормативов и дивидендов для бирж. Для банков все принято - у кого капитал будет по старым меркам смогут выплачивать дивиденды до 100% прибыли (Сбер может!).

✅ Идея в акциях Мосбиржи сохраняется до объявления результатов за 2022 и дивидендов. Правда, полная отчетность и дивиденды могут не случиться, если регулирование заберет рекордную прибыль в капитал. За 2023 прибыль будет меньше из-за отсутствия остатков на счетах типа C и снижения процентных доходов.

@truevalue

🔻30.12.22 Банк России среди множества документов опубликовал решение о расчетах по счетам типа С - у банков и биржи забирают очень доходные средства в госкорпорацию АСВ. До 20.01.23 нужно открыть счета - будущие доходы от заблокированных средств нерезидентов достанутся АСВ.

🔻 Ранее Банк России анонсировал новое регулирование нормативов и дивидендов для бирж. Для банков все принято - у кого капитал будет по старым меркам смогут выплачивать дивиденды до 100% прибыли (Сбер может!).

✅ Идея в акциях Мосбиржи сохраняется до объявления результатов за 2022 и дивидендов. Правда, полная отчетность и дивиденды могут не случиться, если регулирование заберет рекордную прибыль в капитал. За 2023 прибыль будет меньше из-за отсутствия остатков на счетах типа C и снижения процентных доходов.

@truevalue

👍46

Truevalue

Попытался найти подтверждение в источниках финансирования дефицита бюджета, ежедневно пока публикуются в открытых данных Казначейства. Пока не нашел. Поэтому либо все валютные операции с ФНБ или банками прошли в конце месяца, либо надо искать другие источники…

🟢 3.6 трлн руб. пришло в конце декабря в Казначейство и банки из ЦБ в обмен на недружественные валюты из ФНБ. Нашел подтверждение:

- в открытых данных ФК есть переоценка валют и золота в ФНБ по официальным курсам ЦБ - имеем уже данные за 4 дня с 10 по 13 января;

- подставляем разные структуры ФНБ и находим минимальные отклонения расчетной и официальной переоценки (так я уже находил продажи и покупки валюты из ЗВР в феврале-апреле 2022)

📉 Значит у банков валюту не покупали и их открытая валютная позиция осталась супер-положительной (ОВП ~$73 млрд на 1 декабря). Она будет стабилизатором курса рубля получше бюджетного правила - при любых ценах и объемах поставок нефти!

У Сбера, судя по отчётности, ОВП нет. Она следует в системе за чистыми активами на корсчетах (то есть в иностранных банках), а у Сбера чистые ликвидные активы могли сократиться - так как кредиты росли быстрее средств клиентов +12% против +6% (+3 против +1.5 трлн руб.)

📈 Похоже движение курса в декабре было организовано под эту спецоперацию конвертации 3.6 трлн из 8.9 ликвидной части ФНБ в конце декабря.

✅ Структура ФНБ сейчас примерно такая - 8.5 трлн руб. (если -0.4 использовали в декабре и всего -1 за 4кв.):

🇨🇳 3.1 - 310 млрд юаней

👑 2.3 - 555 т золота

🇷🇺 3.2 трлн руб.

(рублей может быть меньше, если их переписали на ПФР - уже заметны странные притоки на 1.8 трлн из ГВФ в начале 2023)

(Есть ещё вариант, что продали часть юаней и увеличили долю золота до 40% ФНБ - поиск решения в Excel находит минимальные отклонения именно в этом варианте, но это уже нюансы)

@truevalue

Update. На следующий день Минфин все раскрыл⤵️

- в открытых данных ФК есть переоценка валют и золота в ФНБ по официальным курсам ЦБ - имеем уже данные за 4 дня с 10 по 13 января;

- подставляем разные структуры ФНБ и находим минимальные отклонения расчетной и официальной переоценки (так я уже находил продажи и покупки валюты из ЗВР в феврале-апреле 2022)

📉 Значит у банков валюту не покупали и их открытая валютная позиция осталась супер-положительной (ОВП ~$73 млрд на 1 декабря). Она будет стабилизатором курса рубля получше бюджетного правила - при любых ценах и объемах поставок нефти!

У Сбера, судя по отчётности, ОВП нет. Она следует в системе за чистыми активами на корсчетах (то есть в иностранных банках), а у Сбера чистые ликвидные активы могли сократиться - так как кредиты росли быстрее средств клиентов +12% против +6% (+3 против +1.5 трлн руб.)

📈 Похоже движение курса в декабре было организовано под эту спецоперацию конвертации 3.6 трлн из 8.9 ликвидной части ФНБ в конце декабря.

✅ Структура ФНБ сейчас примерно такая - 8.5 трлн руб. (если -0.4 использовали в декабре и всего -1 за 4кв.):

🇨🇳 3.1 - 310 млрд юаней

👑 2.3 - 555 т золота

🇷🇺 3.2 трлн руб.

(рублей может быть меньше, если их переписали на ПФР - уже заметны странные притоки на 1.8 трлн из ГВФ в начале 2023)

(Есть ещё вариант, что продали часть юаней и увеличили долю золота до 40% ФНБ - поиск решения в Excel находит минимальные отклонения именно в этом варианте, но это уже нюансы)

@truevalue

Update. На следующий день Минфин все раскрыл⤵️

Telegram

Truevalue

РАСХОДЫ, ДЕФИЦИТ БЮДЖЕТА И БАНКОВСКАЯ ЛИКВИДНОСТЬ: признаки операции прикрытия.

🔻 Расходы федерального бюджета выросли в 2022 с 24.6 до 31.1 трлн руб. (+6.5 трлн или +26%).

🔻 В декабре бюджет потратил 6.9 трлн (+47% к 2021). В том числе 1.7 трлн скрытых…

🔻 Расходы федерального бюджета выросли в 2022 с 24.6 до 31.1 трлн руб. (+6.5 трлн или +26%).

🔻 В декабре бюджет потратил 6.9 трлн (+47% к 2021). В том числе 1.7 трлн скрытых…

👍64

Записали видео с Вредным инвестором о связи макро- и инвестиций 2 дек. Вышло только сейчас, когда я уже вне Ингосстрах-Инвестиции. Мне не очень зашло – исправлюсь текстом ниже. Кстати, курс USD тогда был на 60 и, казалось, что его тяжело будет сдвинуть, но он пошел за консенсусом и, что вероятнее, желанием Минфина конвертировать часть ФНБ в рубли по нормальному курсу ~70.

В моей работе как аналитика и инвестора часто сталкиваются три разных ответа на один вопрос:

1️⃣ Как должно быть (важно не мешать "как я хочу")

2️⃣ Как есть в реальности

3️⃣ Как понимают эту реальность консенсус (инвесторы, аналитики, медиа) и регулятор.

Как итог, нужно сопоставить 1-2-3 и сделать вывод о динамике того или иного финансового актива, что далеко не очевидно, особенно в краткосрочном периоде.

ПРИМЕР С ПЛАТЕЖНЫМ БАЛАНСОМ

⛔️ Увидев статистику за 2022 (статья в Ъ), опять все смотрят на сокращение торгового баланса и особенно сальдо текущего счета (СТО), связывают с ценами на Urals ниже 50, ростом импорта и делают опрометчивый вывод, что завтра бюджету будет плохо, курс нужно ослабить или он сам уйдет на 80+.

⛔️ Особенно популярна ошибка со СТО. Разница между торговым балансом и СТО – чистые инвестиционные расходы – в основном там выплаты за рубеж дивидендов, процентов и реинвестирование прибыли иностранных компаний. В декабре прошли большие начисления дивидендов на счета нерезидентов типа С (Лукойл, Роснефть и другие) - от этого разница выросла снова до $10+ млрд вместо обычных 1-2. Также было в сентябре с Газпромом и традиционно бывает в июне-июле. От этого СТО упал с 10+ в ноябре до $1.7 млрд в декабре. При этом, торговый баланс как был, так и остался исторически высоким $12-13 млрд в ноябре-декабре.

🟢 С точки зрения влияния на курс сейчас нужно смотреть не на СТО, а на торговый баланс. Фишка в том, что выплаты в пользу нерезидентов на счета типа С являются оттоком по текущему счету и притоком по финансовому счету. Это нейтральная рублевая операция, но она приводит к сокращению СТО и громким заголовкам "об обнулении СТО". Он может уйти и в минус – так живет большинство стран мира, особенно Emerging Markets, где нерезиденты владеют значительной долей экономики и реинвестируют прибыли через такие особенности учета в платежном балансе.

🟢 В большей степени на курс всегда влияли не экспорт и импорт, а то, что с другой стороны торгового баланса – потоки капитала. У нас немного верифицированной информации как формируются эти потоки сейчас – я пытаюсь находить кое-что (сколько валюты накопили банки, какие операции проводит бюджет и Банк России), но все это медленно доходит до консенсуса.

📉 Из официальной оценки платежного баланса видим, что в 4 квартале почти прекратилось накопление иностранных активов (+$6.9 млрд), а основной отток ушел в погашение внешних обязательств (-$22.6 млрд). Скорее всего, на выкуп бизнеса и долгов у нерезидентов. Этот отток может регулироваться властями - на крупные сделки требуется разрешения.

📈 Я обычно редко совершаю краткосрочные спекуляции и тем более с валютой, но первой и единственной сделкой 2023 оказался шорт фьючерса на доллар США. Открыт был в начале января по 72+, когда я убедился в большой ОВП банков, а физлица в праздники подняли курс на объемах в 10 раз ниже обычных. Когда объявили о продажах валюты по бюджетному правилу и все побежали продавать валюту, я закрыл шорт по 68. Потому что это БП почти не повлияет на курс. История с низкой ценой Urals, новым эмбарго на нефтепродукты в феврале возможно снова сместит курс не в ту сторону с обратным движением.

💬 О дисконте на Urals, кто его может зарабатывать прекрасно все разложил Сергей Вакуленко в запрещенном FB. То, что нефтяные компании получают больше официальной цены Urals, но не напрямую через экспорт, точно снизит размер экспорта, торгового баланса и СТО, но может не повлиять на курс рубля. Валюта будет заведена через финансовый счет, а медиа опять будут писать про проблемы торгового баланса или дефицита бюджета, которых в реальности нет.

@truevalue

В моей работе как аналитика и инвестора часто сталкиваются три разных ответа на один вопрос:

1️⃣ Как должно быть (важно не мешать "как я хочу")

2️⃣ Как есть в реальности

3️⃣ Как понимают эту реальность консенсус (инвесторы, аналитики, медиа) и регулятор.

Как итог, нужно сопоставить 1-2-3 и сделать вывод о динамике того или иного финансового актива, что далеко не очевидно, особенно в краткосрочном периоде.

ПРИМЕР С ПЛАТЕЖНЫМ БАЛАНСОМ

⛔️ Увидев статистику за 2022 (статья в Ъ), опять все смотрят на сокращение торгового баланса и особенно сальдо текущего счета (СТО), связывают с ценами на Urals ниже 50, ростом импорта и делают опрометчивый вывод, что завтра бюджету будет плохо, курс нужно ослабить или он сам уйдет на 80+.

⛔️ Особенно популярна ошибка со СТО. Разница между торговым балансом и СТО – чистые инвестиционные расходы – в основном там выплаты за рубеж дивидендов, процентов и реинвестирование прибыли иностранных компаний. В декабре прошли большие начисления дивидендов на счета нерезидентов типа С (Лукойл, Роснефть и другие) - от этого разница выросла снова до $10+ млрд вместо обычных 1-2. Также было в сентябре с Газпромом и традиционно бывает в июне-июле. От этого СТО упал с 10+ в ноябре до $1.7 млрд в декабре. При этом, торговый баланс как был, так и остался исторически высоким $12-13 млрд в ноябре-декабре.

🟢 С точки зрения влияния на курс сейчас нужно смотреть не на СТО, а на торговый баланс. Фишка в том, что выплаты в пользу нерезидентов на счета типа С являются оттоком по текущему счету и притоком по финансовому счету. Это нейтральная рублевая операция, но она приводит к сокращению СТО и громким заголовкам "об обнулении СТО". Он может уйти и в минус – так живет большинство стран мира, особенно Emerging Markets, где нерезиденты владеют значительной долей экономики и реинвестируют прибыли через такие особенности учета в платежном балансе.

🟢 В большей степени на курс всегда влияли не экспорт и импорт, а то, что с другой стороны торгового баланса – потоки капитала. У нас немного верифицированной информации как формируются эти потоки сейчас – я пытаюсь находить кое-что (сколько валюты накопили банки, какие операции проводит бюджет и Банк России), но все это медленно доходит до консенсуса.

📉 Из официальной оценки платежного баланса видим, что в 4 квартале почти прекратилось накопление иностранных активов (+$6.9 млрд), а основной отток ушел в погашение внешних обязательств (-$22.6 млрд). Скорее всего, на выкуп бизнеса и долгов у нерезидентов. Этот отток может регулироваться властями - на крупные сделки требуется разрешения.

📈 Я обычно редко совершаю краткосрочные спекуляции и тем более с валютой, но первой и единственной сделкой 2023 оказался шорт фьючерса на доллар США. Открыт был в начале января по 72+, когда я убедился в большой ОВП банков, а физлица в праздники подняли курс на объемах в 10 раз ниже обычных. Когда объявили о продажах валюты по бюджетному правилу и все побежали продавать валюту, я закрыл шорт по 68. Потому что это БП почти не повлияет на курс. История с низкой ценой Urals, новым эмбарго на нефтепродукты в феврале возможно снова сместит курс не в ту сторону с обратным движением.

💬 О дисконте на Urals, кто его может зарабатывать прекрасно все разложил Сергей Вакуленко в запрещенном FB. То, что нефтяные компании получают больше официальной цены Urals, но не напрямую через экспорт, точно снизит размер экспорта, торгового баланса и СТО, но может не повлиять на курс рубля. Валюта будет заведена через финансовый счет, а медиа опять будут писать про проблемы торгового баланса или дефицита бюджета, которых в реальности нет.

@truevalue

YouTube

Макроэкономика в инвестициях. Как и зачем ей пользоваться?

Телеграм-канал «Цифра брокер» https://t.me/+0lLNfTkMA-g1ZTYy

Инвестировать в ценные бумаги без комиссии до конца года вместе с «Цифра брокер»: https://clck.ru/32bgMB

В гостях Виктор Тунев - макроэкономист, автор телеграм-канала https://t.me/truevalue .…

Инвестировать в ценные бумаги без комиссии до конца года вместе с «Цифра брокер»: https://clck.ru/32bgMB

В гостях Виктор Тунев - макроэкономист, автор телеграм-канала https://t.me/truevalue .…

👍93

Truevalue

🟢 3.6 трлн руб. пришло в конце декабря в Казначейство и банки из ЦБ в обмен на недружественные валюты из ФНБ. Нашел подтверждение: - в открытых данных ФК есть переоценка валют и золота в ФНБ по официальным курсам ЦБ - имеем уже данные за 4 дня с 10 по 13…

Минфин все-таки не все евро продал, а только 31 из 41 млрд. Оставил зачем-то 10-ку или 13% ликвидной части ФНБ на сдачу.

По моим расчетам продажа недружественных валют прошла в среднем по ценам на 2% ниже значений на конец года - где-то по 74.2 руб. за евро (против 75.7 на конец декабря и 63.4 на конец ноября).

Общая сумма "конверсионных операций" в Банке России составила 2.8 трлн руб.

Они распределились так - 0.217 в акции РЖД, 0.2 в облигации трех инфраструктурных проектов и 2.4 трлн зачислено в федеральным бюджет для финансирования дефицита бюджета уже в 2023 году. Как будто Минфин не верит в дальнейшее ослабление курса и решил все конвертировать по текущему курсу, хотя эти средства понадобятся ему в следующем декабре. А так в рублях можно заработать 7+% за год.

Текущая структура ликвидной части ФНБ на 6.1 трлн руб.:

🇨🇳 3.1 или 50% - 310 млрд юаней

👑 2.3 или 37% - 555 т золота

🇪🇺 0.8 или 13% - 10.46 млрд евро

@truevalue

По моим расчетам продажа недружественных валют прошла в среднем по ценам на 2% ниже значений на конец года - где-то по 74.2 руб. за евро (против 75.7 на конец декабря и 63.4 на конец ноября).

Общая сумма "конверсионных операций" в Банке России составила 2.8 трлн руб.

Они распределились так - 0.217 в акции РЖД, 0.2 в облигации трех инфраструктурных проектов и 2.4 трлн зачислено в федеральным бюджет для финансирования дефицита бюджета уже в 2023 году. Как будто Минфин не верит в дальнейшее ослабление курса и решил все конвертировать по текущему курсу, хотя эти средства понадобятся ему в следующем декабре. А так в рублях можно заработать 7+% за год.

Текущая структура ликвидной части ФНБ на 6.1 трлн руб.:

🇨🇳 3.1 или 50% - 310 млрд юаней

👑 2.3 или 37% - 555 т золота

🇪🇺 0.8 или 13% - 10.46 млрд евро

@truevalue

Telegraph

О результатах размещения средств Фонда национального благосостояния

Минфин России информирует о результатах размещения средств Фонда национального благосостояния за период с 1 января по 31 декабря 2022 г. В декабре 2022 г. в соответствии с постановлениями Правительства Российской Федерации от 19 января 2008 г. № 18 и от…

👍53

КУРС РУБЛЯ в декабре 2022 - официальная версия:

Банк России в обзоре рисков финансовых рынков впервые представил данные об объемах продаж валюты крупнейшими 29 экспортерами и, судя по тексту, обвинил их в слабости курса (на графике не видно - в рублях продажи за декабрь не изменились, а в долларах США снизились несущественно с 15.6 до 15.0 млрд).

Но во второй половине декабря экспортеры сократили продажи валюты значительно – на 1/3 в USD, а в рублях – "на 24% меньше, чем в первой половине декабря" – как раз когда курс испытал основное движение. В то же время спрос на "токсичную" (да, Банк России теперь сам так пишет!) валюту вдруг предъявили "клиенты, выкупающие бизнес у компаний из недружественных стран, вынужденных уйти с российского рынка из-за санкций"

Позабавило, как Банк России слил и банки. Они тоже предъявили спрос в конце года, якобы "в целях компенсации влияния на открытую валютную позицию" конвертации валютных депозитов в рублевые. Тут явная ошибка в логике, но посмотрим по динамике ОВП, когда её раскроют (она была $73 млрд в конце ноября).

Удивил низкий объем продаж валюты топ-29 экспортерами – $15-20 млрд в месяц, 229 за год или 36% всего экспорта. На крупнейших может приходиться ~70% экспорта – почти полностью нефтегазовый экспорт (50-60%) и большая часть химии, металлов и драгметаллов (до 20%). Экспортеры могли придержать до $100-150 млрд или ~20% всего экспорта, частично погасив внешний долг или оставив на счетах за рубежом.

PS. Продажи инвалюты экспортерами идут, в основном, на налоги. Сумма нефтегазовых доходов бюджета (11.6 трлн руб за 2022) - 75% от продаж валюты топ-29 экспортерами, но среди них есть не-нефтегазовые экспортеры, а ещё есть налог на прибыль, НДС и другие налоги. Причём в 4кв., когда Газпром начал платить дополнительный НДПИ ~0.4 трлн в месяц, продажи валюты равны нефтегазовым доходам бюджета. Получается, что Газпром не продаёт валюту для уплаты НДПИ (логично, если ему платят в рублях из Европы).

Банк России в обзоре рисков финансовых рынков впервые представил данные об объемах продаж валюты крупнейшими 29 экспортерами и, судя по тексту, обвинил их в слабости курса (на графике не видно - в рублях продажи за декабрь не изменились, а в долларах США снизились несущественно с 15.6 до 15.0 млрд).

Но во второй половине декабря экспортеры сократили продажи валюты значительно – на 1/3 в USD, а в рублях – "на 24% меньше, чем в первой половине декабря" – как раз когда курс испытал основное движение. В то же время спрос на "токсичную" (да, Банк России теперь сам так пишет!) валюту вдруг предъявили "клиенты, выкупающие бизнес у компаний из недружественных стран, вынужденных уйти с российского рынка из-за санкций"

Позабавило, как Банк России слил и банки. Они тоже предъявили спрос в конце года, якобы "в целях компенсации влияния на открытую валютную позицию" конвертации валютных депозитов в рублевые. Тут явная ошибка в логике, но посмотрим по динамике ОВП, когда её раскроют (она была $73 млрд в конце ноября).

Удивил низкий объем продаж валюты топ-29 экспортерами – $15-20 млрд в месяц, 229 за год или 36% всего экспорта. На крупнейших может приходиться ~70% экспорта – почти полностью нефтегазовый экспорт (50-60%) и большая часть химии, металлов и драгметаллов (до 20%). Экспортеры могли придержать до $100-150 млрд или ~20% всего экспорта, частично погасив внешний долг или оставив на счетах за рубежом.

PS. Продажи инвалюты экспортерами идут, в основном, на налоги. Сумма нефтегазовых доходов бюджета (11.6 трлн руб за 2022) - 75% от продаж валюты топ-29 экспортерами, но среди них есть не-нефтегазовые экспортеры, а ещё есть налог на прибыль, НДС и другие налоги. Причём в 4кв., когда Газпром начал платить дополнительный НДПИ ~0.4 трлн в месяц, продажи валюты равны нефтегазовым доходам бюджета. Получается, что Газпром не продаёт валюту для уплаты НДПИ (логично, если ему платят в рублях из Европы).

{kind=link}

👍30

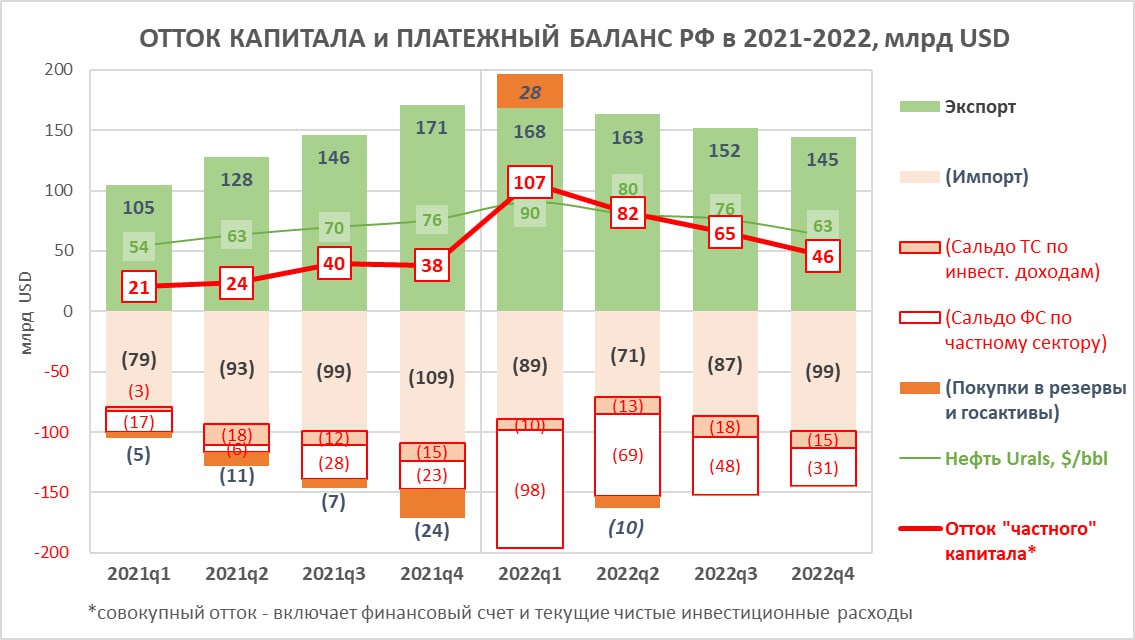

ОТТОК КАПИТАЛА $300 млрд в 2022. Оценка платежного баланса от Банка России позволяет сделать следующую разбивку по кварталам - 107, 82, 65, 46 млрд в 1-4 квартале 2022. Отток капитала из России сокращается вместе со снижением цен на нефть, цен и объемов экспорта газа, постепенным восстановлением импорта.

При этом, видим, как разнонаправленно вел себя курс рубля при схожей динамике потоков капитала. Потому что важен не баланс внешней торговли (и не баланс бюджета - у нас часто вспоминают про курс при дефиците бюджета), а как формируются потоки капитала внутри него и к каким балансовым последствиям приводят. Об этом ниже 🔻

📊 300 – отток остается очень высоким по историческим меркам – в среднем за 11 лет 2011-21 он составлял ~$100 млрд в год, (в 2021 - 122). Часть формировали нерезиденты – они не реинвестировали все доходы и продавали в чистом виде российские активы. Поскольку сейчас потоки капитала для нерезидентов существенно ограничены, отток у резидентов вырос больше чем в 3 раза. 300 - близко к моим оценкам из прогноза Банка России в октябре 2022.

🔻 Как считается 300 млрд:

➕ 282 торговый баланс = 628 экспорт – 346 импорт (отток капитала является финансовым отражением чистого оттока реальных товаров и услуг, разница между экспортом и импортом – это чьи-то финансовые сбережения, которые идут или в накопление внешних финансовых активов, или на погашение ранее взятых внешних обязательств)

➕ 18 сокращение валютных резервов в результате операций (это сейчас скрыто в платежном балансе, но я ранее находил, сколько продал 33 и купил 10 Банк России в феврале-апреле 2022, ещё на 5 были покупки в январе по бюджетному правилу)

🔻 Как формируются 300 млрд:

➕ 180 = 107 + 55 + 18 ушло в прирост активов, где 107 – чистое приобретение иностранных активов резидентов по платежному балансу, 55 – чистые выплаты в пользу нерезидентов текущих доходов (первичные и вторичные доходы), которые сейчас преимущественно идут на счета типа C в рублях и являются притоком активов от нерезидентов, 18 – сокращение валютных резервов ЦБ в чью-то пользу.

➕ 116 ушло на погашение обязательств (внешний долг РФ сократился на $100 млрд до 382 - это изменение нужно скорректировать на переоценку рублевой части долга и другие технические операции, например, часть нерезидентов в ОФЗ оказались резидентами в ноябре 2022).

➕ 4 прочие мелкие статьи = 6 ошибок и пропусков – 2 счет операций с капиталом (могло уйти как в активы, так и обязательства)

🔻 Самое интересное для курса – у кого, в связи с чем и для каких целей образовались $180 млрд активов в иностранной валюте:

➕ до 50 в чистом виде купили физлица по данным за 11 мес. (до 27 млрд операции с наличной инвалютой, депозитами в российских и иностранных банках, но ещё 20-29 млрд - покупки акций и паев, преимущественно российских, в сумме на 2 трлн руб. с пиками по 0.5 трлн в марте и сентябре – здесь с другой стороны могли быть в основном нерезиденты) – обратной продажи не увидим по этим активам.

➕ до 70 добавилось в открытую валютную позицию банков - ОВП должна быть закрыта в перспективе продажей валюты за рубли.

➕ до 70 – новые валютные активы у экспортеров или госструктур (например, 15 млрд аванс на строительство турецкой АЭС дочкой Росатома) – могут вернуться на рынок либо пойти на погашение внешнего долга или скрытый импорт.

✅ ВЫВОД ИЗ ТЕОРИИ:

Отток капитала – это, на самом деле, не отток, а создание активов резидентов в иностранной валюте, который возникает из сокращения чистых активов нерезидентов (в балансе нерезидентов могут как увеличиваться долги, так и сокращаться активы)

По аналогии -

Дефицит бюджета – это никакой не отток, а создание чистых финансовых активов для частного сектора в национальной валюте (хотя бюджет может создавать и активы в инвалюте, правда, если хочет поделиться своим финансовым суверенитетом) #MMT

@truevalue

При этом, видим, как разнонаправленно вел себя курс рубля при схожей динамике потоков капитала. Потому что важен не баланс внешней торговли (и не баланс бюджета - у нас часто вспоминают про курс при дефиците бюджета), а как формируются потоки капитала внутри него и к каким балансовым последствиям приводят. Об этом ниже 🔻

📊 300 – отток остается очень высоким по историческим меркам – в среднем за 11 лет 2011-21 он составлял ~$100 млрд в год, (в 2021 - 122). Часть формировали нерезиденты – они не реинвестировали все доходы и продавали в чистом виде российские активы. Поскольку сейчас потоки капитала для нерезидентов существенно ограничены, отток у резидентов вырос больше чем в 3 раза. 300 - близко к моим оценкам из прогноза Банка России в октябре 2022.

🔻 Как считается 300 млрд:

➕ 282 торговый баланс = 628 экспорт – 346 импорт (отток капитала является финансовым отражением чистого оттока реальных товаров и услуг, разница между экспортом и импортом – это чьи-то финансовые сбережения, которые идут или в накопление внешних финансовых активов, или на погашение ранее взятых внешних обязательств)

➕ 18 сокращение валютных резервов в результате операций (это сейчас скрыто в платежном балансе, но я ранее находил, сколько продал 33 и купил 10 Банк России в феврале-апреле 2022, ещё на 5 были покупки в январе по бюджетному правилу)

🔻 Как формируются 300 млрд:

➕ 180 = 107 + 55 + 18 ушло в прирост активов, где 107 – чистое приобретение иностранных активов резидентов по платежному балансу, 55 – чистые выплаты в пользу нерезидентов текущих доходов (первичные и вторичные доходы), которые сейчас преимущественно идут на счета типа C в рублях и являются притоком активов от нерезидентов, 18 – сокращение валютных резервов ЦБ в чью-то пользу.

➕ 116 ушло на погашение обязательств (внешний долг РФ сократился на $100 млрд до 382 - это изменение нужно скорректировать на переоценку рублевой части долга и другие технические операции, например, часть нерезидентов в ОФЗ оказались резидентами в ноябре 2022).

➕ 4 прочие мелкие статьи = 6 ошибок и пропусков – 2 счет операций с капиталом (могло уйти как в активы, так и обязательства)

🔻 Самое интересное для курса – у кого, в связи с чем и для каких целей образовались $180 млрд активов в иностранной валюте:

➕ до 50 в чистом виде купили физлица по данным за 11 мес. (до 27 млрд операции с наличной инвалютой, депозитами в российских и иностранных банках, но ещё 20-29 млрд - покупки акций и паев, преимущественно российских, в сумме на 2 трлн руб. с пиками по 0.5 трлн в марте и сентябре – здесь с другой стороны могли быть в основном нерезиденты) – обратной продажи не увидим по этим активам.

➕ до 70 добавилось в открытую валютную позицию банков - ОВП должна быть закрыта в перспективе продажей валюты за рубли.

➕ до 70 – новые валютные активы у экспортеров или госструктур (например, 15 млрд аванс на строительство турецкой АЭС дочкой Росатома) – могут вернуться на рынок либо пойти на погашение внешнего долга или скрытый импорт.

✅ ВЫВОД ИЗ ТЕОРИИ:

Отток капитала – это, на самом деле, не отток, а создание активов резидентов в иностранной валюте, который возникает из сокращения чистых активов нерезидентов (в балансе нерезидентов могут как увеличиваться долги, так и сокращаться активы)

По аналогии -

Дефицит бюджета – это никакой не отток, а создание чистых финансовых активов для частного сектора в национальной валюте (хотя бюджет может создавать и активы в инвалюте, правда, если хочет поделиться своим финансовым суверенитетом) #MMT

@truevalue

{kind=link}

👍83

Мои комментарии к статье в Ведомости "Слишком низкая инфляция обеспокоила власти":

🟠 Остатки в банках растут как прямое следствие роста кредита и дефицита бюджета, отметил экономист, автор Telegram-канала Truevalue Виктор Тунев. При этом основной прирост кредита наблюдается у юридических лиц, где рост может быть связан с отдельными крупными сделками, считает он. Мощный дефицит бюджета случился в декабре, а выльется в реальный спрос лишь в начале 2023 г., предположил эксперт.

Проблема спроса, скорее всего, есть, но связана она больше со структурными проблемами, продолжил Тунев. Часть людей с высоким доходом и сбережениями либо покидают страну, либо заняли выжидательную позицию из-за неопределенности – это прямое сокращение спроса, пояснил он. Восстановить его можно или уменьшением неопределенности, или стимулированием спроса и кредитной активности в других, менее богатых категориях потребителей и заемщиков, предложил Тунев.

Для экономики сейчас важен инвестиционный кредит, констатировал он. Бизнес не должен видеть недостаток спроса из-за снижения потребительской активности, чтобы планировать свои инвестиции. Здесь нужно держать руку на пульсе в каждом конкретном сегменте и отрасли. Например, в недвижимости сокращение спроса на первичном рынке приведет просто к сокращению предложения и не создаст ничего хорошего, кроме новой волны стагнации и последующего роста цен. Ипотека – это тоже инвестиционный кредит, напомнил Тунев.

Впрочем, есть вопросы к действиям Банка России, отметил он. Чем выше ЦБ держит ставку, тем больше диспропорций из-за действия льготных программ. Все это приводит к идее снижения ставок, особенно премии за риск на длинном горизонте, продолжил Тунев. Сейчас, по его мнению, Банк России вместо идеи управления экономикой с помощью одной краткосрочной ключевой ставки мог бы обратить внимание на всю кривую ОФЗ и начать операции на рынке госдолга.

«Мы попали в патовую ситуацию, когда регулятор перестраховывается, пугает повышением ставок, чем создает будущие проблемы и для инфляции, и для бюджета. Бюджет занимает сейчас на 10–18 лет под более 10% годовых, а потом вынужден будет занимать еще больше для уплаты процентов. А уплаченные проценты по ОФЗ – это новые деньги в экономике, созданные без реального спроса, т. е. проинфляционно», – резюмировал Тунев.

Из не вошедшего в статью:

💬 Банки готовы кредитовать экономику. А заемщики менее готовы брать кредиты по высоким ставкам в условиях неопределенности, покупать товары по завышенным ценам (например, автомобили и недвижимость с большой разницей цен на первичном и вторичном рынке).

Статью прокомментировали:

💬 Холодный расчет - краткое содержание

💬 MMI, как обычно на стороне Банка России, против любого стимулирования, - предполагают, что спрос сам восстановится с -5% в реальном выражении за год.

@truevalue

🟠 Остатки в банках растут как прямое следствие роста кредита и дефицита бюджета, отметил экономист, автор Telegram-канала Truevalue Виктор Тунев. При этом основной прирост кредита наблюдается у юридических лиц, где рост может быть связан с отдельными крупными сделками, считает он. Мощный дефицит бюджета случился в декабре, а выльется в реальный спрос лишь в начале 2023 г., предположил эксперт.

Проблема спроса, скорее всего, есть, но связана она больше со структурными проблемами, продолжил Тунев. Часть людей с высоким доходом и сбережениями либо покидают страну, либо заняли выжидательную позицию из-за неопределенности – это прямое сокращение спроса, пояснил он. Восстановить его можно или уменьшением неопределенности, или стимулированием спроса и кредитной активности в других, менее богатых категориях потребителей и заемщиков, предложил Тунев.

Для экономики сейчас важен инвестиционный кредит, констатировал он. Бизнес не должен видеть недостаток спроса из-за снижения потребительской активности, чтобы планировать свои инвестиции. Здесь нужно держать руку на пульсе в каждом конкретном сегменте и отрасли. Например, в недвижимости сокращение спроса на первичном рынке приведет просто к сокращению предложения и не создаст ничего хорошего, кроме новой волны стагнации и последующего роста цен. Ипотека – это тоже инвестиционный кредит, напомнил Тунев.

Впрочем, есть вопросы к действиям Банка России, отметил он. Чем выше ЦБ держит ставку, тем больше диспропорций из-за действия льготных программ. Все это приводит к идее снижения ставок, особенно премии за риск на длинном горизонте, продолжил Тунев. Сейчас, по его мнению, Банк России вместо идеи управления экономикой с помощью одной краткосрочной ключевой ставки мог бы обратить внимание на всю кривую ОФЗ и начать операции на рынке госдолга.

«Мы попали в патовую ситуацию, когда регулятор перестраховывается, пугает повышением ставок, чем создает будущие проблемы и для инфляции, и для бюджета. Бюджет занимает сейчас на 10–18 лет под более 10% годовых, а потом вынужден будет занимать еще больше для уплаты процентов. А уплаченные проценты по ОФЗ – это новые деньги в экономике, созданные без реального спроса, т. е. проинфляционно», – резюмировал Тунев.

Из не вошедшего в статью:

💬 Банки готовы кредитовать экономику. А заемщики менее готовы брать кредиты по высоким ставкам в условиях неопределенности, покупать товары по завышенным ценам (например, автомобили и недвижимость с большой разницей цен на первичном и вторичном рынке).

Статью прокомментировали:

💬 Холодный расчет - краткое содержание

💬 MMI, как обычно на стороне Банка России, против любого стимулирования, - предполагают, что спрос сам восстановится с -5% в реальном выражении за год.

@truevalue

Ведомости

Слишком низкая инфляция обеспокоила власти

Стагнацию спроса в экономике на совещании у президента назвали ключевой проблемой этого года

👍63👎2