ТЕКУЩИЙ МОМЕНТ. RTS-12.18.

Фьючерс на индекс РТС преодолел "фрактал на продажу" на уровне 111000, отмеченный нами в предыдущем обзоре. С точки зрения фрактальности и если принять во внимание тот факт, что последовательные движения стремятся к равенству или определенному соотношению, можно сделать предположение о самых скромных целях текущего снижения, которые отмечены на графике "сеткой" всем известной числовой последовательности. Это не говорит о безоткатности предполагаемого движения, но построить тактику работы исходя из данного сценария на ближайшее время вполне реально. Пока ближайшими целями отскока вверх, если таковой будет, смотрится уровень 114000.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на индекс РТС преодолел "фрактал на продажу" на уровне 111000, отмеченный нами в предыдущем обзоре. С точки зрения фрактальности и если принять во внимание тот факт, что последовательные движения стремятся к равенству или определенному соотношению, можно сделать предположение о самых скромных целях текущего снижения, которые отмечены на графике "сеткой" всем известной числовой последовательности. Это не говорит о безоткатности предполагаемого движения, но построить тактику работы исходя из данного сценария на ближайшее время вполне реально. Пока ближайшими целями отскока вверх, если таковой будет, смотрится уровень 114000.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

ТЕКУЩИЙ МОМЕНТ. Br-12.18.

Фьючерс на нефть сорта Брент, в текущей ситуации, с нашей точки зрения, имеет признаки перепроданности. Данное обстоятельство, скорее всего будет способствовать развитию отскока вверх. Целевыми значениями отскока будет пока служить уровень 79 долларов за баррель.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, в текущей ситуации, с нашей точки зрения, имеет признаки перепроданности. Данное обстоятельство, скорее всего будет способствовать развитию отскока вверх. Целевыми значениями отскока будет пока служить уровень 79 долларов за баррель.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

❗️Московская биржа начинает торги фьючерсами на цветные металлы❗️

24 октября 2018 года на срочном рынке Московской биржи начинаются торги фьючерсными контрактами на цветные металлы – алюминий, никель, цинк и медь. Они расширят возможности инвестирования российских участников рынка и их клиентов в глобальные товарные инструменты.

Игорь Марич, управляющий директор по денежному и срочному рынкам Московской биржи, отметил: "Товарные деривативы все более популярны среди участников биржевого срочного рынка: сегодня их доля превышает 20% в общем объеме торгов производными финансовыми инструментами. Запуск торгов новыми контрактами стал возможен благодаря заключению соглашения с London Metal Exchange, ведущей мировой площадкой по торговле металлами. Наши клиенты получат доступ к инструментам глобального рынка деривативов, что расширит их торговые стратегии и возможности хеджирования, сохраняя при этом низкий уровень рисков и издержек от использования инфраструктуры российского финансового рынка".

Фьючерсные контракты на цветные металлы являются расчетными. Размер лота контрактов на алюминий и цинк – 1 тонна, на никель и медь – 0,1 тонны. Короткий код контрактов: Al, Zn, Nl, Co соответственно.

К торгам будут допущены три серии фьючерсов – с исполнением в декабре 2018 года, а также в январе и феврале 2019 года.

Но пока что стаканы пусты, ликвидности нет, а также не нашли еще информации о кто будет исполнять функции маркет-мейкера по этим инструментам.

Новость взята с сайта Московской биржи.

24 октября 2018 года на срочном рынке Московской биржи начинаются торги фьючерсными контрактами на цветные металлы – алюминий, никель, цинк и медь. Они расширят возможности инвестирования российских участников рынка и их клиентов в глобальные товарные инструменты.

Игорь Марич, управляющий директор по денежному и срочному рынкам Московской биржи, отметил: "Товарные деривативы все более популярны среди участников биржевого срочного рынка: сегодня их доля превышает 20% в общем объеме торгов производными финансовыми инструментами. Запуск торгов новыми контрактами стал возможен благодаря заключению соглашения с London Metal Exchange, ведущей мировой площадкой по торговле металлами. Наши клиенты получат доступ к инструментам глобального рынка деривативов, что расширит их торговые стратегии и возможности хеджирования, сохраняя при этом низкий уровень рисков и издержек от использования инфраструктуры российского финансового рынка".

Фьючерсные контракты на цветные металлы являются расчетными. Размер лота контрактов на алюминий и цинк – 1 тонна, на никель и медь – 0,1 тонны. Короткий код контрактов: Al, Zn, Nl, Co соответственно.

К торгам будут допущены три серии фьючерсов – с исполнением в декабре 2018 года, а также в январе и феврале 2019 года.

Но пока что стаканы пусты, ликвидности нет, а также не нашли еще информации о кто будет исполнять функции маркет-мейкера по этим инструментам.

Новость взята с сайта Московской биржи.

ЗАДАЙТЕ СВОЙ ВОПРОС ПО СРОЧНОМУ РЫНКУ

Есть вопрос по срочному рынку ФОРТС Московской биржи?

Задайте вопрос в комментариях к этому посту, и мы ответим на него.

Есть вопрос по срочному рынку ФОРТС Московской биржи?

Задайте вопрос в комментариях к этому посту, и мы ответим на него.

{kind=link}

Подробнее о Торгуем вместе фьючерсы со статистикой сделок и скриншотами с канала на нашем сайте:

https://www.o-n-i-s.ru/torghuiem-vmiestie

https://www.o-n-i-s.ru/torghuiem-vmiestie

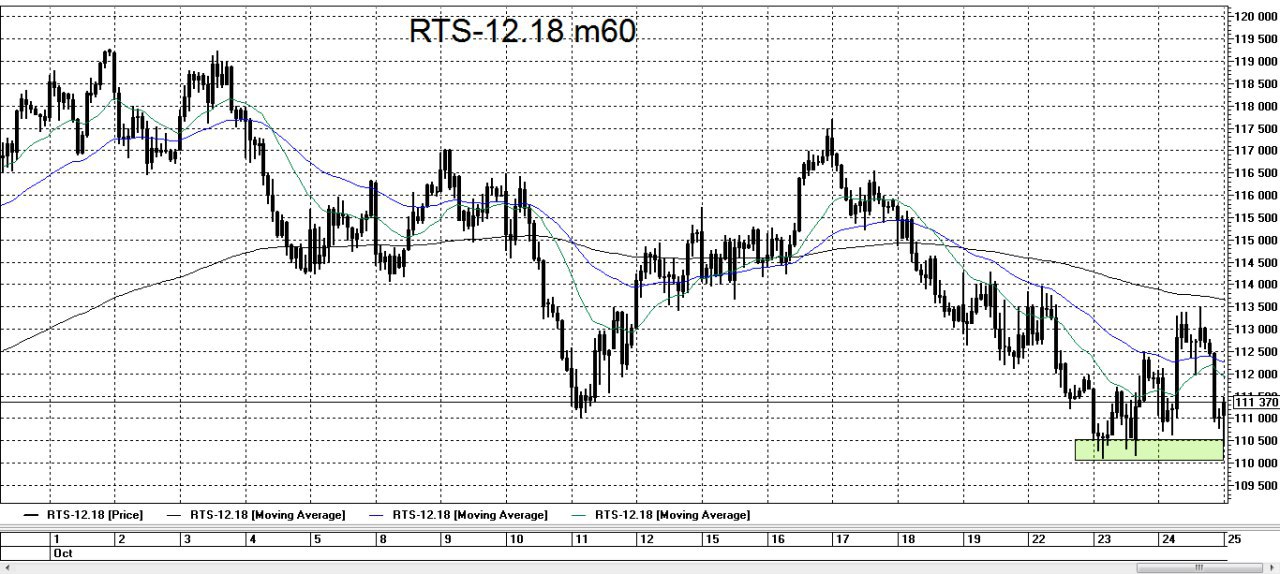

ТЕКУЩИЙ МОМЕНТ. RTS-12.18.

Фьючерс на индекс РТС формирует поддержку на уровне 110000, откуда происходит выкуп инструмента третью сессию подряд. Если данная поддержка устоит, то цена направится вверх. Целью движения может стать как усложнение коррекции к падению, начатому 02.10.18, так и обновление максимума на отметке 119200. Скорее всего участники рынка, выкупающие инструмент от уровня 110000, надеются, и небезосновательно, на улучшение внешнего фона и отскок вверх как по нефти, так и по основным мировым индексам.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на индекс РТС формирует поддержку на уровне 110000, откуда происходит выкуп инструмента третью сессию подряд. Если данная поддержка устоит, то цена направится вверх. Целью движения может стать как усложнение коррекции к падению, начатому 02.10.18, так и обновление максимума на отметке 119200. Скорее всего участники рынка, выкупающие инструмент от уровня 110000, надеются, и небезосновательно, на улучшение внешнего фона и отскок вверх как по нефти, так и по основным мировым индексам.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ТЕКУЩИЙ МОМЕНТ. Br-11.18.

Фьючерс на нефть сорта Брент, как обычно, имеет два сценария развития "бычий" и "медвежий".

С "бычьей" точки зрения все снижение от максимума на уровне 86 долларов за баррель до уровня 75, является коррекцией, которую, при ближайшем рассмотрении, можно охарактеризовать как "двойной зигзаг". В этом случае, инструмент ждет движение с целями обновления или тестирования максимума.

С "медвежьей" точки зрения, данное снижение является первым импульсным движением вниз. Тогда инструмент ждет коррекция вверх с целевыми значениями около уровня 82 доллара за баррель, по завершению которой снижение цены продолжится.

И тот и другой сценарий предусматривают отскок вверх.

Скорее всего, в ближайшие торговые сессии будет происходить формирование поддержки.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, как обычно, имеет два сценария развития "бычий" и "медвежий".

С "бычьей" точки зрения все снижение от максимума на уровне 86 долларов за баррель до уровня 75, является коррекцией, которую, при ближайшем рассмотрении, можно охарактеризовать как "двойной зигзаг". В этом случае, инструмент ждет движение с целями обновления или тестирования максимума.

С "медвежьей" точки зрения, данное снижение является первым импульсным движением вниз. Тогда инструмент ждет коррекция вверх с целевыми значениями около уровня 82 доллара за баррель, по завершению которой снижение цены продолжится.

И тот и другой сценарий предусматривают отскок вверх.

Скорее всего, в ближайшие торговые сессии будет происходить формирование поддержки.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

🗒ТЕХНИЧЕСКИЙ АНАЛИЗ. ТЕЗИСЫ

1️⃣Постулаты технического анализа:

✔️Движение цен учитывает всю информацию (например, новости, макроэкономические показатели)

✔️Движение цен подчинено тенденциям

✔️История повторяется

2️⃣Инструменты технического анализа:

✔️Технические индикаторы

✔️Паттерны

✔️Показатели спроса и предложения (стакан, таблица всех сделок, ОИ)

✔️Объем торгов

3️⃣Критика технического анализа:

✔️Графики цен великолепны, чтобы предсказать прошлое

✔️Графики цен работают так же, если их перевернуть

4️⃣Актуальность технического анализа:

✔️Задача технического анализа – адекватно оценить картину происходящего на рынке в текущий момент времени ✔️Технический анализ применяется как инструмент для выбора точек открытия и закрытия сделок.

1️⃣Постулаты технического анализа:

✔️Движение цен учитывает всю информацию (например, новости, макроэкономические показатели)

✔️Движение цен подчинено тенденциям

✔️История повторяется

2️⃣Инструменты технического анализа:

✔️Технические индикаторы

✔️Паттерны

✔️Показатели спроса и предложения (стакан, таблица всех сделок, ОИ)

✔️Объем торгов

3️⃣Критика технического анализа:

✔️Графики цен великолепны, чтобы предсказать прошлое

✔️Графики цен работают так же, если их перевернуть

4️⃣Актуальность технического анализа:

✔️Задача технического анализа – адекватно оценить картину происходящего на рынке в текущий момент времени ✔️Технический анализ применяется как инструмент для выбора точек открытия и закрытия сделок.

РИСК-МЕНЕДЖМЕНТ

1️⃣Размер стоп-лосса должен быть комфортен. Размер риска в каждой сделке должен быть приемлемым, т.е. если при убытке в 10 000 рублей трейдер не будет сильно нервничать и рвать на себе волосы, значит этот уровень риска для него комфортный. Больший риск будет выбивать из состояния равновесия и это отрицательно скажется на результатах торговли.

2️⃣Маржинальная торговля. Этот пункт касательно использования плеча. Плечо использовать можно и нужно при ситуациях, когда в потенциальной сделке предполагаемая прибыль и риск ниже нормы. В этом случае для того, чтобы довести уровень прибыли и риска до стандартных размеров увеличивают размер позиции, задействуя плечо. В половине случаев слив счетов происходит из-за использования большого плеча, а не от плохой торговой системы.

3️⃣Математическое ожидание – важный критерий оценки прибыльности торговой системы.

Разберем как рассчитывается математическое ожидание на примере. Предположим вероятность закрытия сделки с прибылью составляет 40% (т.е. из 100 сделок 40 прибыльные), при этом трейдер получает каждый раз прибыль 5000 руб. А количество убыточных сделок 60% и размер убытка 2000 руб в каждой такой сделке. Рассчитаем мат. ожидание:

0,45000+0,6(-2000)=800

Какой вывод можно сделать по мат. ожиданию:

Если значение мат. ожидания положительное, это значит, что торговая стратегия прибыльна, Чем больше значения математического ожидания, выше темп роста размера счета.

Если значение математического ожидания отрицательное, это значит, что в случае продолжения такой торговли, депозит будет потерян. Соответственно, нужно вносить коррективы в свою торговую стратегию

4️⃣Выставление стоп-лосса, если используется леверидж (плечо). Есть трейдеры, которые считают, что стоп-лоссы для «трусливых». И, как правило, такие трейдеры на рынке долго не живут. Всё заканчивается пересиживанием позиции с плечом и маржин-коллом из-за больших плеч. НО, совершать сделки без использования плеча вполне нормально без использования левериджа.

5️⃣Следование своей торговой стратегии. Никогда не следует открывать позицию, если она не соответствует торговым правилам. Большое количество сливов счетов происходит из-за того, что раньше закрыл сделку, сделал стоп больше/меньше, вообще убрал стоп-заявку, выполнив норму прибыли, захотелось побольше, ведь раз цена пошла в мою сторону, значит еще пройдет пару процентов. От несоблюдения условий своей торговой системы происходит перекос мат ожидания в отрицательную сторону. Большинство адекватных торговых стратегий, даже древних, из серии, отскока от каких-нибудь МА прибыльны, но при соблюдении всех вышеперечисленных пунктов.

❗️У большинства брокеров есть отделы, которые занимаются разработкой и тестом торговых стратегий, например, для предоставления торговых рекомендаций клиентам. Есть определенные нормы к стратегиям, чтобы был положительный результат и, соответственно, был спрос на это дело у клиентов. Тестировались много стратегий, даже, как выше написано и отскок от МА, тесты проходят и на истории и в режиме реальных торгов.

Итог – даже такие простые стратегии приносят доход, при формализованном риск-менеджменте. Не призываем использовать МА, просто была такая история у одного из наших сотрудников, который раньше работал в брокерской компании.

1️⃣Размер стоп-лосса должен быть комфортен. Размер риска в каждой сделке должен быть приемлемым, т.е. если при убытке в 10 000 рублей трейдер не будет сильно нервничать и рвать на себе волосы, значит этот уровень риска для него комфортный. Больший риск будет выбивать из состояния равновесия и это отрицательно скажется на результатах торговли.

2️⃣Маржинальная торговля. Этот пункт касательно использования плеча. Плечо использовать можно и нужно при ситуациях, когда в потенциальной сделке предполагаемая прибыль и риск ниже нормы. В этом случае для того, чтобы довести уровень прибыли и риска до стандартных размеров увеличивают размер позиции, задействуя плечо. В половине случаев слив счетов происходит из-за использования большого плеча, а не от плохой торговой системы.

3️⃣Математическое ожидание – важный критерий оценки прибыльности торговой системы.

Разберем как рассчитывается математическое ожидание на примере. Предположим вероятность закрытия сделки с прибылью составляет 40% (т.е. из 100 сделок 40 прибыльные), при этом трейдер получает каждый раз прибыль 5000 руб. А количество убыточных сделок 60% и размер убытка 2000 руб в каждой такой сделке. Рассчитаем мат. ожидание:

0,45000+0,6(-2000)=800

Какой вывод можно сделать по мат. ожиданию:

Если значение мат. ожидания положительное, это значит, что торговая стратегия прибыльна, Чем больше значения математического ожидания, выше темп роста размера счета.

Если значение математического ожидания отрицательное, это значит, что в случае продолжения такой торговли, депозит будет потерян. Соответственно, нужно вносить коррективы в свою торговую стратегию

4️⃣Выставление стоп-лосса, если используется леверидж (плечо). Есть трейдеры, которые считают, что стоп-лоссы для «трусливых». И, как правило, такие трейдеры на рынке долго не живут. Всё заканчивается пересиживанием позиции с плечом и маржин-коллом из-за больших плеч. НО, совершать сделки без использования плеча вполне нормально без использования левериджа.

5️⃣Следование своей торговой стратегии. Никогда не следует открывать позицию, если она не соответствует торговым правилам. Большое количество сливов счетов происходит из-за того, что раньше закрыл сделку, сделал стоп больше/меньше, вообще убрал стоп-заявку, выполнив норму прибыли, захотелось побольше, ведь раз цена пошла в мою сторону, значит еще пройдет пару процентов. От несоблюдения условий своей торговой системы происходит перекос мат ожидания в отрицательную сторону. Большинство адекватных торговых стратегий, даже древних, из серии, отскока от каких-нибудь МА прибыльны, но при соблюдении всех вышеперечисленных пунктов.

❗️У большинства брокеров есть отделы, которые занимаются разработкой и тестом торговых стратегий, например, для предоставления торговых рекомендаций клиентам. Есть определенные нормы к стратегиям, чтобы был положительный результат и, соответственно, был спрос на это дело у клиентов. Тестировались много стратегий, даже, как выше написано и отскок от МА, тесты проходят и на истории и в режиме реальных торгов.

Итог – даже такие простые стратегии приносят доход, при формализованном риск-менеджменте. Не призываем использовать МА, просто была такая история у одного из наших сотрудников, который раньше работал в брокерской компании.

ЖИТЬ С РЫНКА.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ.

Фундаментальный анализ это методы прогнозирования рыночной стоимости активов, основанные на анализе финансовых и производственных показателей. Инвесторов, использующих в своей деятельности фундаментальный анализ, интересуют в первую очередь ситуации, когда "внутренняя стоимость" актива превышает его цену на бирже. Такие активы считаются недооцененными и являются потенциальными объектами инвестиций. Покупая недооцененные активы, инвесторы рассчитывают, что их цена на фондовом рынке будет стремиться к "внутренней стоимости", то есть в случае недооцененки — будет расти. Но согласно гипотезе о эффективности рынков, за которую, кстати присуждена Нобелевская премия, вся существенная информация немедленно и в полной мере отражается на рыночной стоимости активов. А этот принцип сводит на нет идею фундаментального анализа. Критика фундаментального анализа в целом сводится к утверждениям о том, что он неосуществим, а даже если он все-таки осуществим, он излишен и не нужен. Неосуществимость фундаментального анализа аргументируется тем, что на формирование цены влияет огромное количество факторов, в том числе случайных и непредсказуемых, и учесть все факторы невозможно в принципе, тем более что заранее неизвестно, какое влияние на цену может оказать то или иное событие, следовательно невозможно оценить качество проделанного фундаментального анализа.

Относительно практики применения “фундаментала”. Все мы видели насколько сильны были фундаментальные показатели "Газпрома", когда акции компании стоили дороже 300 рублей, причем все это соответствовало внешнему фону и в том числе заявлениям официальных бенефициаров компании. Дальнейшее развитие событий можно списать на мировой кризис. Для инвесторов, строящих свои инвестиции по “фундаменталу”, это нормально. Но как быть инвестору, купившему акции тогда, именно сегодня?(а прошло более 10-ти лет). Акции "Сбербанка", по мнению большинства аналитиков, выглядели недооцененными по 250 руб, соответственно напрашивается вопрос:" как быть сегодня?". Список можно продолжать: "Аэрофлот", "Магнит", "Система"...... Может быть с сырьевыми активами по другому? В 2007 году цена нефти, по мнению большинства аналитиков, "фундаментально смотрела" в район 200.... В 2014 году делались заявления, что мировая экономика рухнет при цене нефти ниже 80.... В 2016, 2017 году все "фундаменталисты", да и не только, указывали на движение цены к 10 долларам за баррель. Вывод из этого напрашивается следующий: фундаментальный анализ не является панацеей в вопросах инвестирования и выглядит не меньшим "шаманством", чем технический анализ. На наш взгляд, к такому виду анализа рыночных процессов инвестору необходим свой собственный подход и свой взгляд на состояние вещей. Можно инвестировать на рынке, используя фундаментальный анализ, но инвестиции, очевидно не должны быть с "кредитным плечом", срок владения активом, скорее всего, надо подразумевать достаточно длительным, инвестиции лучше производить в компании, выплачивающие достаточно высокие дивиденды.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ.

Фундаментальный анализ это методы прогнозирования рыночной стоимости активов, основанные на анализе финансовых и производственных показателей. Инвесторов, использующих в своей деятельности фундаментальный анализ, интересуют в первую очередь ситуации, когда "внутренняя стоимость" актива превышает его цену на бирже. Такие активы считаются недооцененными и являются потенциальными объектами инвестиций. Покупая недооцененные активы, инвесторы рассчитывают, что их цена на фондовом рынке будет стремиться к "внутренней стоимости", то есть в случае недооцененки — будет расти. Но согласно гипотезе о эффективности рынков, за которую, кстати присуждена Нобелевская премия, вся существенная информация немедленно и в полной мере отражается на рыночной стоимости активов. А этот принцип сводит на нет идею фундаментального анализа. Критика фундаментального анализа в целом сводится к утверждениям о том, что он неосуществим, а даже если он все-таки осуществим, он излишен и не нужен. Неосуществимость фундаментального анализа аргументируется тем, что на формирование цены влияет огромное количество факторов, в том числе случайных и непредсказуемых, и учесть все факторы невозможно в принципе, тем более что заранее неизвестно, какое влияние на цену может оказать то или иное событие, следовательно невозможно оценить качество проделанного фундаментального анализа.

Относительно практики применения “фундаментала”. Все мы видели насколько сильны были фундаментальные показатели "Газпрома", когда акции компании стоили дороже 300 рублей, причем все это соответствовало внешнему фону и в том числе заявлениям официальных бенефициаров компании. Дальнейшее развитие событий можно списать на мировой кризис. Для инвесторов, строящих свои инвестиции по “фундаменталу”, это нормально. Но как быть инвестору, купившему акции тогда, именно сегодня?(а прошло более 10-ти лет). Акции "Сбербанка", по мнению большинства аналитиков, выглядели недооцененными по 250 руб, соответственно напрашивается вопрос:" как быть сегодня?". Список можно продолжать: "Аэрофлот", "Магнит", "Система"...... Может быть с сырьевыми активами по другому? В 2007 году цена нефти, по мнению большинства аналитиков, "фундаментально смотрела" в район 200.... В 2014 году делались заявления, что мировая экономика рухнет при цене нефти ниже 80.... В 2016, 2017 году все "фундаменталисты", да и не только, указывали на движение цены к 10 долларам за баррель. Вывод из этого напрашивается следующий: фундаментальный анализ не является панацеей в вопросах инвестирования и выглядит не меньшим "шаманством", чем технический анализ. На наш взгляд, к такому виду анализа рыночных процессов инвестору необходим свой собственный подход и свой взгляд на состояние вещей. Можно инвестировать на рынке, используя фундаментальный анализ, но инвестиции, очевидно не должны быть с "кредитным плечом", срок владения активом, скорее всего, надо подразумевать достаточно длительным, инвестиции лучше производить в компании, выплачивающие достаточно высокие дивиденды.

ТЕКУЩИЙ МОМЕНТ. RTS-12.18.

Фьючерс на индекс РТС от своего максимума на отметке 119 200 скорректировался вниз двумя движениями, равными по своей размерности и в конце концов пришел к уровню 108 000, который мы упоминали в наших предыдущих обзорах. Исходя из этого можно построить следующий сценарий: движение от минимума у уровня 103000 до максимума у уровня 109 000, является первым импульсом вверх после консолидации с апреля по сентябрь текущего года, далее произошла "октябрьская" коррекция, следовательно можно ожидать, что коррекция заканчивается и если это так, то будет движение, направленное на преодоление уровня 120 000. Исходя из данного сценария можно строить тактику работы с этим инструментом на ближайшее время, но не забывая о рисках и о том, что это лишь наши предположения, но предположения, основанные на практике работы с этим инструментом, а ситуация может измениться в любой момент.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на индекс РТС от своего максимума на отметке 119 200 скорректировался вниз двумя движениями, равными по своей размерности и в конце концов пришел к уровню 108 000, который мы упоминали в наших предыдущих обзорах. Исходя из этого можно построить следующий сценарий: движение от минимума у уровня 103000 до максимума у уровня 109 000, является первым импульсом вверх после консолидации с апреля по сентябрь текущего года, далее произошла "октябрьская" коррекция, следовательно можно ожидать, что коррекция заканчивается и если это так, то будет движение, направленное на преодоление уровня 120 000. Исходя из данного сценария можно строить тактику работы с этим инструментом на ближайшее время, но не забывая о рисках и о том, что это лишь наши предположения, но предположения, основанные на практике работы с этим инструментом, а ситуация может измениться в любой момент.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ЖИТЬ С РЫНКА.

ПОРТФЕЛЬНОЕ ИНВЕСТИРОВАНИЕ.

Одним из способов инвестирования является формирование портфеля из перспективных активов. Предполагаемые преимущества понятны: диверсификации, снижение рисков и так далее.

На практике, которую мы наблюдали не один год, получается следующее: инвестор обращается в той или иной форме к профессионалам и получает рекомендации, например в виде модельного портфеля, составленного по фундаментальным показателям. Составители модельных портфелей, в большинстве случаев, дают рекомендации по формированию и ребалансировки портфеля. Но, наблюдая за динамикой таких портфелей мы с удивлением видим, что при неостанавливающемся росте индекса ММВБ, портфели годами стоят на месте. Парадокс, но это так. Оценивая данную ситуацию, не надо быть профессионалом, чтобы увидеть, что при росте цены одних активов, другие, точно также, падают в цене, уравновешивая ценовые колебания портфеля. В этой ситуации, успокаивая себя, можно сказать: “главное стабильность, а результаты придут” (но вопрос какие результаты придут и когда, остается открытым).

На наш взгляд, портфели рационально составлять самостоятельно исходя из некоторых принципов.

Индексный портфель. Такой портфель должен состоять из “бумаг”, номинированных в индексе с соответствующей “весовой” долей в портфеле. Плюсом такого портфеля будет возможность его хеджирования, через продажу фьючерса на соответствующий индекс, что позволит в какой-то мере избежать негатива на рынке без распродажи портфельных активов.

Портфель из облигаций и акций. Такой портфель нацелен на то чтобы “припарковать” свободные средства в облигациях и дожидаться удобного момента для покупки более рискованных и доходных активов. Облигации, очевидно, лучше подбирать надежные и с ближайшими сроками погашения. Такой портфель, по нашему мнению, не требует хеджирования.

Портфель из инструментов с обратной корреляцией. Такой портфель изначально будет похож на арбитраж и будет иметь более спекулятивный характер.

ПОРТФЕЛЬНОЕ ИНВЕСТИРОВАНИЕ.

Одним из способов инвестирования является формирование портфеля из перспективных активов. Предполагаемые преимущества понятны: диверсификации, снижение рисков и так далее.

На практике, которую мы наблюдали не один год, получается следующее: инвестор обращается в той или иной форме к профессионалам и получает рекомендации, например в виде модельного портфеля, составленного по фундаментальным показателям. Составители модельных портфелей, в большинстве случаев, дают рекомендации по формированию и ребалансировки портфеля. Но, наблюдая за динамикой таких портфелей мы с удивлением видим, что при неостанавливающемся росте индекса ММВБ, портфели годами стоят на месте. Парадокс, но это так. Оценивая данную ситуацию, не надо быть профессионалом, чтобы увидеть, что при росте цены одних активов, другие, точно также, падают в цене, уравновешивая ценовые колебания портфеля. В этой ситуации, успокаивая себя, можно сказать: “главное стабильность, а результаты придут” (но вопрос какие результаты придут и когда, остается открытым).

На наш взгляд, портфели рационально составлять самостоятельно исходя из некоторых принципов.

Индексный портфель. Такой портфель должен состоять из “бумаг”, номинированных в индексе с соответствующей “весовой” долей в портфеле. Плюсом такого портфеля будет возможность его хеджирования, через продажу фьючерса на соответствующий индекс, что позволит в какой-то мере избежать негатива на рынке без распродажи портфельных активов.

Портфель из облигаций и акций. Такой портфель нацелен на то чтобы “припарковать” свободные средства в облигациях и дожидаться удобного момента для покупки более рискованных и доходных активов. Облигации, очевидно, лучше подбирать надежные и с ближайшими сроками погашения. Такой портфель, по нашему мнению, не требует хеджирования.

Портфель из инструментов с обратной корреляцией. Такой портфель изначально будет похож на арбитраж и будет иметь более спекулятивный характер.

{kind=link}

МАРЖИН-КОЛЛ

Дословный перевод — требование о марже. Требование о довнесении денежных средств на инвестиционный счет и принудительное закрытие позиции брокером происходит при достижении размера счета меньше уровня минимальной маржи. На Срочном рынке Московской биржи у брокеров уровень минимальной маржи равняется 50% от размера гарантийного обеспечения позиции. То есть когда размер счета становится меньше, чем 50% от гарантийного обеспечения по всей сделки. Позицию брокер закрывает не полностью, а до размера, когда размер счета будет равен более чем 100% от ГО по сделке. Довнесение средств необходимо для поддержания размера позиции в изначальном объеме. Позиция принудительно сокращается брокером во время клиринга.

У некоторых брокеров есть возможность подключения услуги по пониженному ГО, это позволит снизить уровень минимальной маржи, а значит увеличить шанс того, что не наступит маржин-колл.

Ещё один момент - когда размер счета становится меньше ГО по позиции, брокер от этой разницы ежедневно будет списывать 16-20 % годовых, как за плечо.

Дословный перевод — требование о марже. Требование о довнесении денежных средств на инвестиционный счет и принудительное закрытие позиции брокером происходит при достижении размера счета меньше уровня минимальной маржи. На Срочном рынке Московской биржи у брокеров уровень минимальной маржи равняется 50% от размера гарантийного обеспечения позиции. То есть когда размер счета становится меньше, чем 50% от гарантийного обеспечения по всей сделки. Позицию брокер закрывает не полностью, а до размера, когда размер счета будет равен более чем 100% от ГО по сделке. Довнесение средств необходимо для поддержания размера позиции в изначальном объеме. Позиция принудительно сокращается брокером во время клиринга.

У некоторых брокеров есть возможность подключения услуги по пониженному ГО, это позволит снизить уровень минимальной маржи, а значит увеличить шанс того, что не наступит маржин-колл.

Ещё один момент - когда размер счета становится меньше ГО по позиции, брокер от этой разницы ежедневно будет списывать 16-20 % годовых, как за плечо.

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB пока ничего примечательного не преподносит, если не считать тот факт, что на сегодня отсутствует какая либо корреляция с укрепляющимся индексом доллара и дешевеющей нефтью. Возможно такое состояние инструмента связано с периодом налоговых выплат. С другой стороны, такое состояние валютной пары может говорить о стабильности экономики на текущей неделе)).

С технической точки зрения видны лишь выкупы от уровня 65 рублей за доллар и продажи от уровня 66. Так как наша задача заключается в поиске состояний рынка для открытия рациональных позиций с целью извлечения прибыли, а не в угадывании направления движения, то текущая ситуация не позволяет открывать какие-либо позиции, имеющие “далекоидущие” цели. Тем не менее, работа в обозначенном”боковике” вполне реальна.

Валютная пара USDRUB пока ничего примечательного не преподносит, если не считать тот факт, что на сегодня отсутствует какая либо корреляция с укрепляющимся индексом доллара и дешевеющей нефтью. Возможно такое состояние инструмента связано с периодом налоговых выплат. С другой стороны, такое состояние валютной пары может говорить о стабильности экономики на текущей неделе)).

С технической точки зрения видны лишь выкупы от уровня 65 рублей за доллар и продажи от уровня 66. Так как наша задача заключается в поиске состояний рынка для открытия рациональных позиций с целью извлечения прибыли, а не в угадывании направления движения, то текущая ситуация не позволяет открывать какие-либо позиции, имеющие “далекоидущие” цели. Тем не менее, работа в обозначенном”боковике” вполне реальна.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-12.18.

Фьючерс на индекс РТС сформировал поддержку на уровне 109000, что позволило найти рациональные моменты для открытия длинных позиций и сейчас мы видим преодоление предыдущего максимума на отметке 111470, который формально является “фракталом на покупку” и по принципу:”цена растет, если последовательно преодолеваютя предыдущие максимумы”, говорит о предрасположенности цены к росту.

С “бычьей” точки зрения уровень 109000 был окончанием коррекции к первой фазе роста, о которой мы говорили в предыдущем обзоре этого инструмента, и теперь цена будет отыгрывать весь прошлый позитив внешнего фона, уходя выше отметки 120000. Тем не менее, ближайшими целями движения вверх, на наш взгляд, будет уровень 114000, в районе которого рост цены может прекратиться и начнут проявляться предпосылки к снижению.

Фьючерс на индекс РТС сформировал поддержку на уровне 109000, что позволило найти рациональные моменты для открытия длинных позиций и сейчас мы видим преодоление предыдущего максимума на отметке 111470, который формально является “фракталом на покупку” и по принципу:”цена растет, если последовательно преодолеваютя предыдущие максимумы”, говорит о предрасположенности цены к росту.

С “бычьей” точки зрения уровень 109000 был окончанием коррекции к первой фазе роста, о которой мы говорили в предыдущем обзоре этого инструмента, и теперь цена будет отыгрывать весь прошлый позитив внешнего фона, уходя выше отметки 120000. Тем не менее, ближайшими целями движения вверх, на наш взгляд, будет уровень 114000, в районе которого рост цены может прекратиться и начнут проявляться предпосылки к снижению.

{kind=link}

ЖИТЬ С РЫНКА.

КАЗИНО.

Мы не утверждаем, что торговля на биржевых площадках это казино. Даже наоборот. Но в общении с многими людьми, в связи с нашей профессиональной деятельностью, наблюдаем явное ожидание сверхдоходности от участия в рынке. Причем такие ожидания присутствуют у людей разных финансовых возможностей. Приходилось общаться и с людьми, в распоряжении которых около 50 тысяч руб. и при этом уверенностью в возможности заработка 10 тысяч ежедневно(только их надо научить этому, а если мы не можем так научить, то и сами ничего не понимаем) и с людьми, у которых размер счета несколько десятков миллионов рублей, но с полной уверенностью “скромного” стабильного заработка в размере 20% ежемесячно и с соответствующим реинвестированием итого за год, по таким утверждениям, должно получаться процентов 300 и никак иначе. Так что ожидание нескромных заработков присутствует, даже подсознательно, у большинства. Соответственно встает вопрос, даже не о том реально ли это, а о том как осуществить “мечту”. Ответ на этот вопрос есть. В дальнейших публикациях попробуем раскрыть наш собственный взгляд на данное положение вещей

КАЗИНО.

Мы не утверждаем, что торговля на биржевых площадках это казино. Даже наоборот. Но в общении с многими людьми, в связи с нашей профессиональной деятельностью, наблюдаем явное ожидание сверхдоходности от участия в рынке. Причем такие ожидания присутствуют у людей разных финансовых возможностей. Приходилось общаться и с людьми, в распоряжении которых около 50 тысяч руб. и при этом уверенностью в возможности заработка 10 тысяч ежедневно(только их надо научить этому, а если мы не можем так научить, то и сами ничего не понимаем) и с людьми, у которых размер счета несколько десятков миллионов рублей, но с полной уверенностью “скромного” стабильного заработка в размере 20% ежемесячно и с соответствующим реинвестированием итого за год, по таким утверждениям, должно получаться процентов 300 и никак иначе. Так что ожидание нескромных заработков присутствует, даже подсознательно, у большинства. Соответственно встает вопрос, даже не о том реально ли это, а о том как осуществить “мечту”. Ответ на этот вопрос есть. В дальнейших публикациях попробуем раскрыть наш собственный взгляд на данное положение вещей

ТЕКУЩИЙ МОМЕНТ. BR-12.18.

Фьючерс на нефть сорта Брент от уровня 81 доллар за баррель формирует завершающую фазу текущего снижения, которая, в итоге, на наш взгляд, вся будет скорректирована (аналогично с сентябрьским ростом). Первой целью отскока вверх станет уровень 78. Коррекция может происходить в несколько этапов. Вместе с тем “бычий” сценарий предусматривает, что все снижение носит коррекционный характер, как мы ранее здесь говорили, в форме “зигзага” и дальнейшее движение цены вверх, по крайней мере на уровень тестирования максимумов года. “Медвежий” сценарий предусматривает “отскок” вверх, с целью нивелирования, так называемой “пятой волны”,которая и является завершающей фазой любого импульсного движения, если рассматривать движения с точки зрения “волновых принципов”, после чего снижение продолжится. В итоге ждем движения цены инструмента вверх к уровням 78, 81, 83.

К слову отметим, что внешний фон, новости и фундаментальная аналитика на “бычьих” экстремумах всегда позитивная, а на “медвежьих” - негативная.

Фьючерс на нефть сорта Брент от уровня 81 доллар за баррель формирует завершающую фазу текущего снижения, которая, в итоге, на наш взгляд, вся будет скорректирована (аналогично с сентябрьским ростом). Первой целью отскока вверх станет уровень 78. Коррекция может происходить в несколько этапов. Вместе с тем “бычий” сценарий предусматривает, что все снижение носит коррекционный характер, как мы ранее здесь говорили, в форме “зигзага” и дальнейшее движение цены вверх, по крайней мере на уровень тестирования максимумов года. “Медвежий” сценарий предусматривает “отскок” вверх, с целью нивелирования, так называемой “пятой волны”,которая и является завершающей фазой любого импульсного движения, если рассматривать движения с точки зрения “волновых принципов”, после чего снижение продолжится. В итоге ждем движения цены инструмента вверх к уровням 78, 81, 83.

К слову отметим, что внешний фон, новости и фундаментальная аналитика на “бычьих” экстремумах всегда позитивная, а на “медвежьих” - негативная.

{kind=link}

ЖИТЬ С РЫНКА.

КАЗИНО.

Ожидание супер выигрыша, как правило связано с казино. Тогда можно выработать линию поведения на рынке похожую на поход в казино. Но такой “поход” не должен быть спонтанным.

Все мы знаем, что существуют люди, пытающиеся обыграть казино( слово "обыграть" навряд ли подходит, потому как сделать это на длительном промежутке времени не удастся, казино всегда в плюсе, но выиграть в определенные моменты реально) и соответственно генерирующие определенную системность подхода к игре. Тогда и нам остаётся дело за малым, а именно систематизировать подход к сверхдоходности.

Начнем с того, что нереально системно выиграть и в рулетку, и в блэкджек, и в покер, и в игровые автоматы и все с одинаковым успехом. Следовательно надо выбрать что-то одно и изучать это досконально. Первый вывод: необходимо выбрать один инструмент.

Второй момент состоит в том, что нельзя выигрывать каждый день, даже играть каждый день будет противопоказано, потому как в итоге, в таком случае, будет проигрыш (это, думается, все понимают).

Но отслеживать текущую ситуацию, делая определенные выводы, придется систематически. Другими словами необходимо постоянно отслеживать момент или ситуацию,, благоприятную для участия в игре. Это без вариантов.

Если все вышеизложенное приемлемо и понятно, то далее остается дело за малым - выбрать систему действий непосредственно с инструментом. Для этого не будем выдумывать ничего сверхъестественного, а обратимся к признанным авторитетам в области экономики и может быть математики. Как выбрать “авторитета” - пусть он будет Нобелевским лауреатом, чтобы не было сомнений в компетенции. Тогда обратим внимание на Нобелевских лауреатов по экономике 2004 года. Не будем здесь описывать все эти исследования, это есть в свободном доступе. Возьмем лишь “Гипотезу эффективности рынка”. Из данной гипотезы обратим внимание на утверждение о том, что цена в текущий момент учитывает всю информацию и следовательно нереально определить в какую сторону она двинется в следующий момент, то есть рынок эффективен. Сейчас не станем вдаваться в подробности о формах рыночной эффективности и так далее. Для нас важен тот момент, если рынок эффективен в целом, то в отдельные моменты времени на нем присутствие неэффективности, которые в итоге нивелируются. Вывод из этого напрашивается следующий: открывать сделки надо в моменты продолжительной рыночной неэффективности в направлении противоположной ей. Кстати, данное утверждение поддерживают многие трейдеры долго работающие на рынке, с их точки зрения на рынке присутствует определенный баланс, нарушение которого на относительно протяженном отрезке времени является поводом для сделок. Продолжение следует.

КАЗИНО.

Ожидание супер выигрыша, как правило связано с казино. Тогда можно выработать линию поведения на рынке похожую на поход в казино. Но такой “поход” не должен быть спонтанным.

Все мы знаем, что существуют люди, пытающиеся обыграть казино( слово "обыграть" навряд ли подходит, потому как сделать это на длительном промежутке времени не удастся, казино всегда в плюсе, но выиграть в определенные моменты реально) и соответственно генерирующие определенную системность подхода к игре. Тогда и нам остаётся дело за малым, а именно систематизировать подход к сверхдоходности.

Начнем с того, что нереально системно выиграть и в рулетку, и в блэкджек, и в покер, и в игровые автоматы и все с одинаковым успехом. Следовательно надо выбрать что-то одно и изучать это досконально. Первый вывод: необходимо выбрать один инструмент.

Второй момент состоит в том, что нельзя выигрывать каждый день, даже играть каждый день будет противопоказано, потому как в итоге, в таком случае, будет проигрыш (это, думается, все понимают).

Но отслеживать текущую ситуацию, делая определенные выводы, придется систематически. Другими словами необходимо постоянно отслеживать момент или ситуацию,, благоприятную для участия в игре. Это без вариантов.

Если все вышеизложенное приемлемо и понятно, то далее остается дело за малым - выбрать систему действий непосредственно с инструментом. Для этого не будем выдумывать ничего сверхъестественного, а обратимся к признанным авторитетам в области экономики и может быть математики. Как выбрать “авторитета” - пусть он будет Нобелевским лауреатом, чтобы не было сомнений в компетенции. Тогда обратим внимание на Нобелевских лауреатов по экономике 2004 года. Не будем здесь описывать все эти исследования, это есть в свободном доступе. Возьмем лишь “Гипотезу эффективности рынка”. Из данной гипотезы обратим внимание на утверждение о том, что цена в текущий момент учитывает всю информацию и следовательно нереально определить в какую сторону она двинется в следующий момент, то есть рынок эффективен. Сейчас не станем вдаваться в подробности о формах рыночной эффективности и так далее. Для нас важен тот момент, если рынок эффективен в целом, то в отдельные моменты времени на нем присутствие неэффективности, которые в итоге нивелируются. Вывод из этого напрашивается следующий: открывать сделки надо в моменты продолжительной рыночной неэффективности в направлении противоположной ей. Кстати, данное утверждение поддерживают многие трейдеры долго работающие на рынке, с их точки зрения на рынке присутствует определенный баланс, нарушение которого на относительно протяженном отрезке времени является поводом для сделок. Продолжение следует.

ТЕКУЩИЙ МОМЕНТ. RTS-12.18.

Фьючерс на индекс РТС в настоящий момент имеет растущую тенденцию, предпосылок к снижению пока не наблюдается. Цена инструмента последовательно преодолевает максимумы, образовывающиеся после откатов по ходу движения цены. Соответственно, с “бычьей” точки зрения, ситуация не меняется и целями движения будут являться значения 120 000 +...., а тактика работы - покупка на откатах. Для открытия коротких позиций, очевидно следует подождать.

Фьючерс на индекс РТС в настоящий момент имеет растущую тенденцию, предпосылок к снижению пока не наблюдается. Цена инструмента последовательно преодолевает максимумы, образовывающиеся после откатов по ходу движения цены. Соответственно, с “бычьей” точки зрения, ситуация не меняется и целями движения будут являться значения 120 000 +...., а тактика работы - покупка на откатах. Для открытия коротких позиций, очевидно следует подождать.

{kind=link}