КРУПНЫЙ ИГРОК

Много мнений на рынке о действиях крупного игрока, кукла, как его называют. И все хотят распознать его действия, чтобы осуществить трейд в одно направление с ним.

Как представитель одного из брокеров, мы общаемся со всей сетью представительств и собственной сетью продаж брокера. Не секрет, а может и секрет для кого-то, что основную прибыль брокеру делают крупные клиенты, за которыми охотятся сотрудники любого брокера. Т.к. чем больше оборотка и маржиналка, тем больше зарабатывает брокер.

Крупный игрок на рынке - это физлицо, либо юрлицо, имеющее активы в десятки тысяч раз превышающие средние активы частного инвестора. Бывает, что клиент (физлицо, юрлицо), заинтересовавшийся диверсификацией активов от своего бизнеса, открывает инвестиционный счет у брокера и заводит на него несколько миллиардов рублей, да, именно миллиардов рублей. Нужно отметить, что у данного клиента брокера нет специальных знаний, либо инсайда. Так в подавляющем большинстве случаев и бывает. Такой клиент нанимает себе одного или команду советников, которые ему будут помогать в управлении своими активами на рынке. Этих советников он нанимает со стороны, не у брокера. Чаще всего эти советники не имеют достаточной квалификации. Можно ли этого участника торгов воспринимать как крупного игрока, наверное, да. И вот, все считают, что крупный игрок, гуру рынка, будет использовать секретные стратегии и технологи для получения прибыли с рынка. НО, все оказывается по факту не так. Крупный инвестор (вернее его советники) набирает позицию в активе/деривативе (или в нескольких активах/деривативах) равными частями в течение определенного промежутка времени, а затем сидит месяцами в убытке, пока рынок не развернется в его сторону, т.к. его анализ рынка ничем не отличается от анализа обычного обывателя. И это реальная история. А еще более интересно, когда этот крупный инвестор наберет плеч еще на несколько миллиардов и сидит в позиции с ними месяцами. Для большинства частных инвесторов на рынке такая ситуация может показаться дикой и нереальной, но здесь не ничего сверхъестественного. Люди с большими деньгами и без опыта, в основном, приходят на рынок. Как и откуда они приходят, это уже другая тема.

Найти крупного игрока и следовать за ним не панацея от слива, вот такая вот история.

Много мнений на рынке о действиях крупного игрока, кукла, как его называют. И все хотят распознать его действия, чтобы осуществить трейд в одно направление с ним.

Как представитель одного из брокеров, мы общаемся со всей сетью представительств и собственной сетью продаж брокера. Не секрет, а может и секрет для кого-то, что основную прибыль брокеру делают крупные клиенты, за которыми охотятся сотрудники любого брокера. Т.к. чем больше оборотка и маржиналка, тем больше зарабатывает брокер.

Крупный игрок на рынке - это физлицо, либо юрлицо, имеющее активы в десятки тысяч раз превышающие средние активы частного инвестора. Бывает, что клиент (физлицо, юрлицо), заинтересовавшийся диверсификацией активов от своего бизнеса, открывает инвестиционный счет у брокера и заводит на него несколько миллиардов рублей, да, именно миллиардов рублей. Нужно отметить, что у данного клиента брокера нет специальных знаний, либо инсайда. Так в подавляющем большинстве случаев и бывает. Такой клиент нанимает себе одного или команду советников, которые ему будут помогать в управлении своими активами на рынке. Этих советников он нанимает со стороны, не у брокера. Чаще всего эти советники не имеют достаточной квалификации. Можно ли этого участника торгов воспринимать как крупного игрока, наверное, да. И вот, все считают, что крупный игрок, гуру рынка, будет использовать секретные стратегии и технологи для получения прибыли с рынка. НО, все оказывается по факту не так. Крупный инвестор (вернее его советники) набирает позицию в активе/деривативе (или в нескольких активах/деривативах) равными частями в течение определенного промежутка времени, а затем сидит месяцами в убытке, пока рынок не развернется в его сторону, т.к. его анализ рынка ничем не отличается от анализа обычного обывателя. И это реальная история. А еще более интересно, когда этот крупный инвестор наберет плеч еще на несколько миллиардов и сидит в позиции с ними месяцами. Для большинства частных инвесторов на рынке такая ситуация может показаться дикой и нереальной, но здесь не ничего сверхъестественного. Люди с большими деньгами и без опыта, в основном, приходят на рынок. Как и откуда они приходят, это уже другая тема.

Найти крупного игрока и следовать за ним не панацея от слива, вот такая вот история.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. BR-7.19.

Фьючерс на нефть сорта Брент тестирует нижнюю границу формирующейся повышательной тенденции.

С “медвежьей” точки зрения формация, образовавшаяся на вчерашней торговой сессии после 17-00 МСК, говорит о намерении “медведей” увести цену на новые минимумы. В этом сценарии основным сопротивление служит уровень 63,50.

Вместе с тем, для продолжения роста цены, нижняя граница предполагаемой повышательной тенденции не является поддержкой и вполне допустима коррекция к уровню 60 долларов за баррель. При условии, что минимум 59,63 устоит, все движение от минимума до отметки 63,78, достигнутой 10.06.19, можно рассматривать как первое движение вверх. В этом сценарии, по завершении текущей коррекции и при условии, что минимум 59,63 устоит, начнется следующее движение вверх.

#фьючерсы #трейдинг # brent

Фьючерс на нефть сорта Брент тестирует нижнюю границу формирующейся повышательной тенденции.

С “медвежьей” точки зрения формация, образовавшаяся на вчерашней торговой сессии после 17-00 МСК, говорит о намерении “медведей” увести цену на новые минимумы. В этом сценарии основным сопротивление служит уровень 63,50.

Вместе с тем, для продолжения роста цены, нижняя граница предполагаемой повышательной тенденции не является поддержкой и вполне допустима коррекция к уровню 60 долларов за баррель. При условии, что минимум 59,63 устоит, все движение от минимума до отметки 63,78, достигнутой 10.06.19, можно рассматривать как первое движение вверх. В этом сценарии, по завершении текущей коррекции и при условии, что минимум 59,63 устоит, начнется следующее движение вверх.

#фьючерсы #трейдинг # brent

{kind=link}

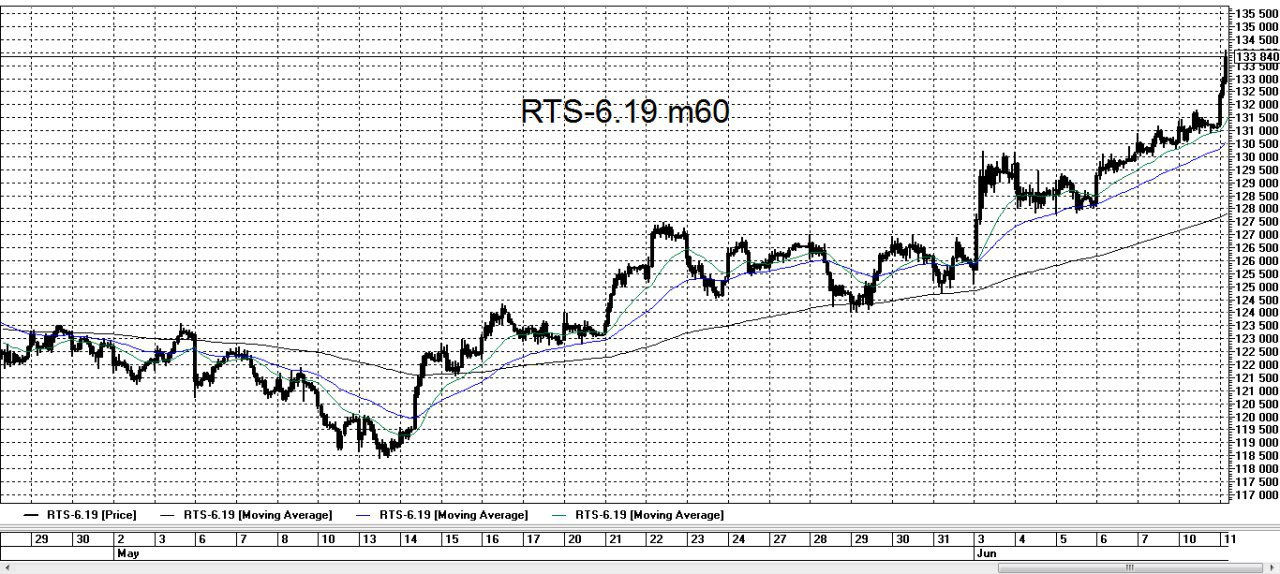

ТЕКУЩИЙ МОМЕНТ. RTS-6.19.

Фьючерс на индекс РТС продолжает рост. В настоящий момент, на наш взгляд, складывается состояние перекупленности. Соответственно, по нашему мнению, в ближайшее время произойдет приостановка роста цены инструмента с ближайшими коррекционными целями, на уровне 130000.

#фьючерсы #трейдинг #RTS

Фьючерс на индекс РТС продолжает рост. В настоящий момент, на наш взгляд, складывается состояние перекупленности. Соответственно, по нашему мнению, в ближайшее время произойдет приостановка роста цены инструмента с ближайшими коррекционными целями, на уровне 130000.

#фьючерсы #трейдинг #RTS

{kind=link}

📈БИРЖЕВОЙ КЛУБ🔥

Осталось 2️⃣ места

📢Друзья, вы можете вступить в наш биржевой клуб. Это дает ряд преимуществ как новичкам, так и тем, у кого уже есть опыт торговли на бирже. Каждый участник клуба получает следующие бонусы и преимущества:

1️⃣Каждый член нашего биржевого клуба получает доступ к нашим услугам торгуем вместе фьючерсы и торгуем вместе опционы на бессрочной основе.

2️⃣Кроме этого участник клуба получает доступ к материалам курса активного трейдинга и курса опционной торговли. Доступ бессрочный.

3️⃣Участник клуба получает ежемесячные консультации длительностью один час у тренера по трейдингу по скайпу, где может получить ответы на интересующие вопросы, связанные как с активным трейдингом, так и инвестирование на Московской бирже.

‼️Количество мест ограничено, т.к. выгода биржевого клуба перед покупкой всех услуг по отдельности более чем в 2 раза, т.е. общая скидка более 50%.

❗️Участник клуба делает взнос только один раз (не каждый месяц, квартал, год, только единоразовый взнос за участие).

👤По вопросам и условиям вступления в клуб обращайтесь к нашему администратору @stock_talk_admin

Осталось 2️⃣ места

📢Друзья, вы можете вступить в наш биржевой клуб. Это дает ряд преимуществ как новичкам, так и тем, у кого уже есть опыт торговли на бирже. Каждый участник клуба получает следующие бонусы и преимущества:

1️⃣Каждый член нашего биржевого клуба получает доступ к нашим услугам торгуем вместе фьючерсы и торгуем вместе опционы на бессрочной основе.

2️⃣Кроме этого участник клуба получает доступ к материалам курса активного трейдинга и курса опционной торговли. Доступ бессрочный.

3️⃣Участник клуба получает ежемесячные консультации длительностью один час у тренера по трейдингу по скайпу, где может получить ответы на интересующие вопросы, связанные как с активным трейдингом, так и инвестирование на Московской бирже.

‼️Количество мест ограничено, т.к. выгода биржевого клуба перед покупкой всех услуг по отдельности более чем в 2 раза, т.е. общая скидка более 50%.

❗️Участник клуба делает взнос только один раз (не каждый месяц, квартал, год, только единоразовый взнос за участие).

👤По вопросам и условиям вступления в клуб обращайтесь к нашему администратору @stock_talk_admin

{kind=link}

U500.

Фьючерс на индекс акций американских эмитентов. Базовый актив данного контракта - индекс стоимости акций 500 крупнейших по капитализации компаний США Solactive US Large Cap Index (PR). По утверждению Московской биржи US 500 на 99,9% коррелирует с индексом S&P500.

На текущий момент индекс стремится обновить исторический максимум. Этот движение началось с 03.06.19 и происходит достаточно быстро. Вместе с тем возникает состояние перекупленности инструмента и формируется, так называемый “бычий флаг на бычьем рынке”, который в подавляющем большинстве случаев является предвестником разворота либо коррекционного движения, минимальной целью которого служит начало формации. Вывод. соответственно, напрашивается следующий: чем круче будет рост, тем сильнее за ним последует падение.

Наблюдаем внимательно….

Фьючерс на индекс акций американских эмитентов. Базовый актив данного контракта - индекс стоимости акций 500 крупнейших по капитализации компаний США Solactive US Large Cap Index (PR). По утверждению Московской биржи US 500 на 99,9% коррелирует с индексом S&P500.

На текущий момент индекс стремится обновить исторический максимум. Этот движение началось с 03.06.19 и происходит достаточно быстро. Вместе с тем возникает состояние перекупленности инструмента и формируется, так называемый “бычий флаг на бычьем рынке”, который в подавляющем большинстве случаев является предвестником разворота либо коррекционного движения, минимальной целью которого служит начало формации. Вывод. соответственно, напрашивается следующий: чем круче будет рост, тем сильнее за ним последует падение.

Наблюдаем внимательно….

ТЕКУЩИЙ МОМЕНТ. BR-7.19.

Фьючерс на нефть сорта Брент за время выходного дня на Московской бирже протестировал “дно” у уровня 60 долларов за баррель, но минимум, достигнутый 05.06.19 не преодолел. В настоящее время происходит интенсивный отскок от минимума, что не отменяет сценарий первого заходного движения вверх с 05.06.19 по 10.06.19, последующую коррекцию и начало нового импульсного движения вверх. Соответственно возможна реализация “двойного дна”.

На наш взгляд, даже если в ближайшее время произойдет “пробой” минимума, то цена инструмента все равно вернется к гораздо более высоким значениям.

#фьючерсы #трейдинг # brent

Фьючерс на нефть сорта Брент за время выходного дня на Московской бирже протестировал “дно” у уровня 60 долларов за баррель, но минимум, достигнутый 05.06.19 не преодолел. В настоящее время происходит интенсивный отскок от минимума, что не отменяет сценарий первого заходного движения вверх с 05.06.19 по 10.06.19, последующую коррекцию и начало нового импульсного движения вверх. Соответственно возможна реализация “двойного дна”.

На наш взгляд, даже если в ближайшее время произойдет “пробой” минимума, то цена инструмента все равно вернется к гораздо более высоким значениям.

#фьючерсы #трейдинг # brent

{kind=link}

Текущий момент U500-6.19.

Фьючерс на индекс US 500 вышел вниз из “бычьего флага”, что может говорить о начале снижения. В таком сценарии сопротивлением будет уровень 2240 и соответственно отменой сценария снижения станет преодоление данной отметки вверх.

Фьючерс на индекс US 500 вышел вниз из “бычьего флага”, что может говорить о начале снижения. В таком сценарии сопротивлением будет уровень 2240 и соответственно отменой сценария снижения станет преодоление данной отметки вверх.

{kind=link}

Друзья, мы думаем начать проводить бесплатные вебинары о принципах выработки и формализации собственных торговых принципов и поведения на рынке. Если вам это интересно - ставьте 👍!

ТЕКУЩИЙ МОМЕНТ. RTS-6.19.

Фьючерс на индекс РТС, с нашей точки зрения, с 13.05.19 на сегодняшний день формирует структуру движения, состоящую из трех фаз роста и двух коррекционных фаз.(на графике обозначены соответственно зелеными и красными цветами). Текущая фаза роста по своей размерности составляет 100% от размерности суммы двух предшествующих фаз, что говорит о растянутости текущего движения. Растянутость, как правило, приводит к коррекции. В этом случае цель коррекционного движения приобретает осязаемые цели, а именно, лежащие на уровне 125000. Вместе с тем, в данном сценарии, возможно и еще какая-то “доработка “ цены вверх. Поэтому мы не утверждаем, что уровень 134000 является ортодоксальной вершиной. Если говорить о корреляциях, то в настоящее время фьючерс на индекс РТС, очевидно выбрал для этого индекс S&P.

#фьючерсы #трейдинг #RTS

Фьючерс на индекс РТС, с нашей точки зрения, с 13.05.19 на сегодняшний день формирует структуру движения, состоящую из трех фаз роста и двух коррекционных фаз.(на графике обозначены соответственно зелеными и красными цветами). Текущая фаза роста по своей размерности составляет 100% от размерности суммы двух предшествующих фаз, что говорит о растянутости текущего движения. Растянутость, как правило, приводит к коррекции. В этом случае цель коррекционного движения приобретает осязаемые цели, а именно, лежащие на уровне 125000. Вместе с тем, в данном сценарии, возможно и еще какая-то “доработка “ цены вверх. Поэтому мы не утверждаем, что уровень 134000 является ортодоксальной вершиной. Если говорить о корреляциях, то в настоящее время фьючерс на индекс РТС, очевидно выбрал для этого индекс S&P.

#фьючерсы #трейдинг #RTS

{kind=link}

ТОРГУЙТЕ ВМЕСТЕ С НАМИ

Друзья, у нас есть информационный сервис в котором мы транслируем анализ инструментов Срочного рынка на предмет совершения сделок. Каждый подписчик этого сервиса может следовать сделкам, предложенным нами.

Мы предлагаем сделки как с фьючерсными, так и с опционными контрактами. Есть статистика сделок (статистику обновляем, примерно раз в два месяца), которую мы разместили на нашем сайте, ниже будет ссылка. В своих сделках мы используем паттерны, основанные на принципах смены фрактальности рынка. Информационный сервис называется «Торгуем вместе». Мы не гарантируем никому прибыль в десятки и сотни процентов в месяц, наша цель НЕ разгон депозита с минимальных сумм, здесь этого не получить. Наша цель – получение адекватной для рынка доходности на продолжительном участке времени.

Данный сервис «Торгуем вместе» делится на два направления «Торгуем вместе фьючерсы» и «Торгуем вместе опционы». Из названий понятно, как инструменты используются. В торгуем вместе фьючерсы используем как краткосрочные сделки с коротким стопом, так и более долгосрочные сделки, которые рекомендуем заключать без использования левериджа (эффекта плеча). В «Торгуем вместе опционы» мы предлагаем как высокорисковые сделки с опционами, так и построение опционных конструкций, нейтральных и направленных.

Весь июнь у нас действует скидки на подключение к Торгуем вместе фьючерсы и Торгуем вместе опционы, а именно:

Бессрочное подключение к Торгуем вместе фьючерсы – 20 000 рублей (2800 в месяц без скидки)

Бессрочное подключение к Торгуем вместе опционы – 25 000 рублей (3600 в месяц без скидки)

По бессрочному подключению обращаться к админу канала @stock_talk_admin.

Кому интересно, с более подробной информацией можно ознакомиться на нашем сайте: https://www.o-n-i-s.ru/torghuiem-vmiestie,

Друзья, у нас есть информационный сервис в котором мы транслируем анализ инструментов Срочного рынка на предмет совершения сделок. Каждый подписчик этого сервиса может следовать сделкам, предложенным нами.

Мы предлагаем сделки как с фьючерсными, так и с опционными контрактами. Есть статистика сделок (статистику обновляем, примерно раз в два месяца), которую мы разместили на нашем сайте, ниже будет ссылка. В своих сделках мы используем паттерны, основанные на принципах смены фрактальности рынка. Информационный сервис называется «Торгуем вместе». Мы не гарантируем никому прибыль в десятки и сотни процентов в месяц, наша цель НЕ разгон депозита с минимальных сумм, здесь этого не получить. Наша цель – получение адекватной для рынка доходности на продолжительном участке времени.

Данный сервис «Торгуем вместе» делится на два направления «Торгуем вместе фьючерсы» и «Торгуем вместе опционы». Из названий понятно, как инструменты используются. В торгуем вместе фьючерсы используем как краткосрочные сделки с коротким стопом, так и более долгосрочные сделки, которые рекомендуем заключать без использования левериджа (эффекта плеча). В «Торгуем вместе опционы» мы предлагаем как высокорисковые сделки с опционами, так и построение опционных конструкций, нейтральных и направленных.

Весь июнь у нас действует скидки на подключение к Торгуем вместе фьючерсы и Торгуем вместе опционы, а именно:

Бессрочное подключение к Торгуем вместе фьючерсы – 20 000 рублей (2800 в месяц без скидки)

Бессрочное подключение к Торгуем вместе опционы – 25 000 рублей (3600 в месяц без скидки)

По бессрочному подключению обращаться к админу канала @stock_talk_admin.

Кому интересно, с более подробной информацией можно ознакомиться на нашем сайте: https://www.o-n-i-s.ru/torghuiem-vmiestie,

{kind=link}

ХЕДЖИРОВАНИЕ ПОЗИЦИИ ПО АКЦИЯМ. ЧАСТЬ 6.

Ссылки на предыдущие части:

Первая часть - https://t.me/stock_talk/1132

Вторая часть - https://t.me/stock_talk/1143

Третья часть - https://t.me/stock_talk/1166

Четвертая часть - https://t.me/stock_talk/1186

Пятая часть - https://t.me/stock_talk/1224

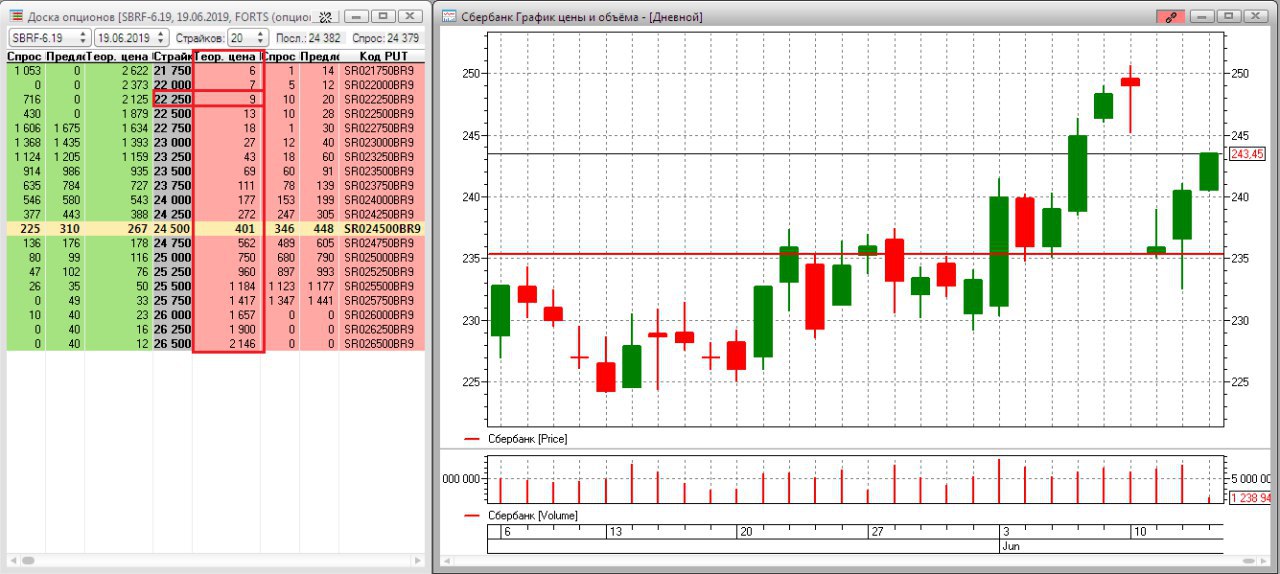

В данной серии постов мы наблюдаем за позицией, состоящей из купленных акций + хедж этих акций опционными контрактами PUT. На фоне общего позитива на нашем фондовом рынке подрос и Сбербанк. Проанализируем нашу позицию и проведем ее оценку на текущий момент.

Напомним, мы покупали 23.04.2019 1000 акций Сбербанк-ао и 10 опционов PUT со страйком 22 250 рублей с датами погашения 15.05.2019 и 19.06.2019. Т.е. рассмотрели два варианта хеджирования с опционами разных дат погашения. Позиция с хеджом опционами с погашением 15.05.2019 закрыта, об этом мы писали в части 3.

На данный момент цена акций Сбербанк-ао равна 243,45 рублей, что выше цены покупки, которая равна 235,28 рублей за акцию. Наш опцион опцион PUT обесценился и его текущая теоретическая цена равна 9 рублей (как видно на скриншоте), а цена покупки 774 рублей за один опцион. Т.к. опцион вне денег, он не имеет внутренней стоимости, а к приближению даты экспирации все больше происходит распад временной стоимости.

13.06 была дата закрытия реестра акционеров. Т.е. к нашему финрезу можем прибавить и дивиденды в размере 16 рублей на одну обыкновенную акцию, которые будут переведены на счет, в течение 25 дней. Итого, финрез на текущий момент:

(243,45 х 1000 + 9 х 10 + 16 х 1000) – (235,28 х 1000 + 774 х 10) = 259 540 – 243 020 = +16 520 рублей или 6,8%.

Принимаем решение закрыть позицию. 6,8% за 1,7 месяца примерно считаем достаточным результатом.

Ссылки на предыдущие части:

Первая часть - https://t.me/stock_talk/1132

Вторая часть - https://t.me/stock_talk/1143

Третья часть - https://t.me/stock_talk/1166

Четвертая часть - https://t.me/stock_talk/1186

Пятая часть - https://t.me/stock_talk/1224

В данной серии постов мы наблюдаем за позицией, состоящей из купленных акций + хедж этих акций опционными контрактами PUT. На фоне общего позитива на нашем фондовом рынке подрос и Сбербанк. Проанализируем нашу позицию и проведем ее оценку на текущий момент.

Напомним, мы покупали 23.04.2019 1000 акций Сбербанк-ао и 10 опционов PUT со страйком 22 250 рублей с датами погашения 15.05.2019 и 19.06.2019. Т.е. рассмотрели два варианта хеджирования с опционами разных дат погашения. Позиция с хеджом опционами с погашением 15.05.2019 закрыта, об этом мы писали в части 3.

На данный момент цена акций Сбербанк-ао равна 243,45 рублей, что выше цены покупки, которая равна 235,28 рублей за акцию. Наш опцион опцион PUT обесценился и его текущая теоретическая цена равна 9 рублей (как видно на скриншоте), а цена покупки 774 рублей за один опцион. Т.к. опцион вне денег, он не имеет внутренней стоимости, а к приближению даты экспирации все больше происходит распад временной стоимости.

13.06 была дата закрытия реестра акционеров. Т.е. к нашему финрезу можем прибавить и дивиденды в размере 16 рублей на одну обыкновенную акцию, которые будут переведены на счет, в течение 25 дней. Итого, финрез на текущий момент:

(243,45 х 1000 + 9 х 10 + 16 х 1000) – (235,28 х 1000 + 774 х 10) = 259 540 – 243 020 = +16 520 рублей или 6,8%.

Принимаем решение закрыть позицию. 6,8% за 1,7 месяца примерно считаем достаточным результатом.

{kind=link}

ДИВИДЕНДНЫЕ ИСТОРИИ.

Таким термином мы называем тактику работы с ценными бумагами, которая направлена на извлечение дохода из колебаний курсовой стоимости акций с высокой дивидендной доходностью. В этом случае не обязательно держать акции с целью получения дивидендов. Обратим сегодня внимание на один из таких моментов.

Телеграф-п.

Ничем не примечательная ценная бумага третьего эшелона. Есть одно “НО” - высокая дивидендная доходность. Это было известно заранее.

Дата отсечки 19.06.19. Дата Т-2 17.06.19. Цена акции 21 руб.

Дивиденды 7,41 руб. Дивидендная доходность 35%. Оборот торгов сегодня 18 млн. руб.

Дивидендная доходность очень высокая. Игроки активизировали свои действия с 26.04.19, очевидно с целью получения высоких дивидендов. Покупать акцию уже поздно. Но в текущих обстоятельствах резонно присмотреться к данной бумаге после 17.06.19, то есть после дивидендного гэпа, который, скорее всего, будет не меньше дивидендной доходности. Соответственно можно ожидать, что гэп с течением времени закроется.

Таким термином мы называем тактику работы с ценными бумагами, которая направлена на извлечение дохода из колебаний курсовой стоимости акций с высокой дивидендной доходностью. В этом случае не обязательно держать акции с целью получения дивидендов. Обратим сегодня внимание на один из таких моментов.

Телеграф-п.

Ничем не примечательная ценная бумага третьего эшелона. Есть одно “НО” - высокая дивидендная доходность. Это было известно заранее.

Дата отсечки 19.06.19. Дата Т-2 17.06.19. Цена акции 21 руб.

Дивиденды 7,41 руб. Дивидендная доходность 35%. Оборот торгов сегодня 18 млн. руб.

Дивидендная доходность очень высокая. Игроки активизировали свои действия с 26.04.19, очевидно с целью получения высоких дивидендов. Покупать акцию уже поздно. Но в текущих обстоятельствах резонно присмотреться к данной бумаге после 17.06.19, то есть после дивидендного гэпа, который, скорее всего, будет не меньше дивидендной доходности. Соответственно можно ожидать, что гэп с течением времени закроется.

{kind=link}

ФЬЮЧЕРСЫ. ВАРИАЦИОННАЯ МАРЖА

Каждый день фьючерсная позиция перерасчитывается по рынку, причем средств на денежном счете должно быть достаточно для покрытия требований по гарантийному обеспечению. Переоценка происходит дважды в день по окончанию клиринга – в 14.03 и в 19.00, согласно расчетным ценам по контракту на это время.

Расчетная цена – цена, которая используется для расчета вариационной маржи и определяется в соответствии с Методикой определения расчетной цены срочных контрактов, являющейся Приложением №1 к Правилам организованных торгов на Срочном рынке. Расчетная цена указывается в единицах измерения, установленных в Спецификации соответствующего Срочного контракта.

Если в клиринг (когда происходят расчеты по вариационной марже и ее перераспределению, исходя из расчетной цены фьючерсного контракта) на счете недостаточно средств для покрытия 50% от гарантийного обеспечения по открытой позиции, то брокер закрывает часть позиции до уровня начальной маржи. Уровень начальной маржи равен гарантийному обеспечению позиции по фьючерсам.

На Срочном рынке есть фьючерсные контракты, торгующиеся в пунктах или долларах США. Например, фьючерс на индекс РТС (1 пункт = 0,02$), фьючерс на нефть марки Brent и т.д. Благодаря использованию текущих курсов валют метод пересчета финансового результата в рубли по данным фьючерсам является прозрачным и рыночным. В алгоритме используется индикативный курс валюты, рассчитываемый на основе курса ММВБ, Reuters или EMTA (в зависимости от валюты). Фиксинг происходит в 13:45 (для промклиринга) и 18:30 (для вечернего клиринга). Кому интересно изучить это более подробно, нужно ознакомиться с принципами расчета вариационной маржи и гарантийного обеспечения с использованием текущих курсов валют на сайте Московской биржи.

Каждый день фьючерсная позиция перерасчитывается по рынку, причем средств на денежном счете должно быть достаточно для покрытия требований по гарантийному обеспечению. Переоценка происходит дважды в день по окончанию клиринга – в 14.03 и в 19.00, согласно расчетным ценам по контракту на это время.

Расчетная цена – цена, которая используется для расчета вариационной маржи и определяется в соответствии с Методикой определения расчетной цены срочных контрактов, являющейся Приложением №1 к Правилам организованных торгов на Срочном рынке. Расчетная цена указывается в единицах измерения, установленных в Спецификации соответствующего Срочного контракта.

Если в клиринг (когда происходят расчеты по вариационной марже и ее перераспределению, исходя из расчетной цены фьючерсного контракта) на счете недостаточно средств для покрытия 50% от гарантийного обеспечения по открытой позиции, то брокер закрывает часть позиции до уровня начальной маржи. Уровень начальной маржи равен гарантийному обеспечению позиции по фьючерсам.

На Срочном рынке есть фьючерсные контракты, торгующиеся в пунктах или долларах США. Например, фьючерс на индекс РТС (1 пункт = 0,02$), фьючерс на нефть марки Brent и т.д. Благодаря использованию текущих курсов валют метод пересчета финансового результата в рубли по данным фьючерсам является прозрачным и рыночным. В алгоритме используется индикативный курс валюты, рассчитываемый на основе курса ММВБ, Reuters или EMTA (в зависимости от валюты). Фиксинг происходит в 13:45 (для промклиринга) и 18:30 (для вечернего клиринга). Кому интересно изучить это более подробно, нужно ознакомиться с принципами расчета вариационной маржи и гарантийного обеспечения с использованием текущих курсов валют на сайте Московской биржи.

ТЕКУЩИЙ МОМЕНТ. RTS-6.19.

Фьючерс на индекс РТС формирует сужающийся повышательный канал. С “бычьей” точки зрения. в настоящее время тестируется нижняя граница повышательного канала. В данных обстоятельствах поддержкой может выступить уровень 132000, от которого начинался “вынос” цены инструмента вверх 11.06.19. Соответственно отмена сценария роста будет по преодолению уровня 132000 вниз.

С другой стороны, фигура, формирующаяся с 11.06.19 по настоящее время может в итоге получить развитие по аналогии с фигурой от 22.04.19 - 24.04.19, что будет способствовать развитию коррекционных настроений. В этом сценарии основным сопротивлением будет уровень 135000.

#фьючерсы #трейдинг #RTS

Фьючерс на индекс РТС формирует сужающийся повышательный канал. С “бычьей” точки зрения. в настоящее время тестируется нижняя граница повышательного канала. В данных обстоятельствах поддержкой может выступить уровень 132000, от которого начинался “вынос” цены инструмента вверх 11.06.19. Соответственно отмена сценария роста будет по преодолению уровня 132000 вниз.

С другой стороны, фигура, формирующаяся с 11.06.19 по настоящее время может в итоге получить развитие по аналогии с фигурой от 22.04.19 - 24.04.19, что будет способствовать развитию коррекционных настроений. В этом сценарии основным сопротивлением будет уровень 135000.

#фьючерсы #трейдинг #RTS

{kind=link}

ИНВЕСТИЦИОННЫЙ ПОДХОД

Мы запускаем отдельный закрытый канал, посвященный инвестированию на Московской бирже. Инвестиционные фонды не гонятся за каждым микродвижением, а имеют более глобальный подход к рынку.

Мы создали отдельный канал, где будем освещать более глобальный подход к рынку, формируя инвестиционный портфель и управляя им, используя инструменты всех доступных частному инвестору секций Московской биржи, такие как акции, облигации, etf, валюта, а также фьючерсные и опционные контракты как хедж. Частых операций на рынке не будет.

На канале мы будем публиковать информацию об инструменте, его процентной доле в портфеле от объема собственных средств и основание для совершения сделки по инструменту. А также мы будем отслеживать рациональные моменты для формирования и ребалансировки портфеля. Получить доход можно на дивидендных историях, на разнице курсовой стоимости актива, купонном доходе по облигациям. Формирование портфеля будет происходить не сразу, а при наличии удобного для нас момента к покупке актива.

Стоимость подключения к каналу мы рассчитали, исходя из цены в 500 рублей в месяц. Но, так как сделки у нас будут нечастые, то минимальный срок подписки к каналу составляет 6 месяцев, стоить это будет 3000, подключение на год 5000 рублей. По вопросам обращаться к админу канала @stock_talk_admin

Мы запускаем отдельный закрытый канал, посвященный инвестированию на Московской бирже. Инвестиционные фонды не гонятся за каждым микродвижением, а имеют более глобальный подход к рынку.

Мы создали отдельный канал, где будем освещать более глобальный подход к рынку, формируя инвестиционный портфель и управляя им, используя инструменты всех доступных частному инвестору секций Московской биржи, такие как акции, облигации, etf, валюта, а также фьючерсные и опционные контракты как хедж. Частых операций на рынке не будет.

На канале мы будем публиковать информацию об инструменте, его процентной доле в портфеле от объема собственных средств и основание для совершения сделки по инструменту. А также мы будем отслеживать рациональные моменты для формирования и ребалансировки портфеля. Получить доход можно на дивидендных историях, на разнице курсовой стоимости актива, купонном доходе по облигациям. Формирование портфеля будет происходить не сразу, а при наличии удобного для нас момента к покупке актива.

Стоимость подключения к каналу мы рассчитали, исходя из цены в 500 рублей в месяц. Но, так как сделки у нас будут нечастые, то минимальный срок подписки к каналу составляет 6 месяцев, стоить это будет 3000, подключение на год 5000 рублей. По вопросам обращаться к админу канала @stock_talk_admin

ДИВИДЕНДНЫЕ ИСТОРИИ.

Телеграф-п.

На нашем канале мы обращали внимание на данную акцию 14.06.19.

Сегодня первый день после “отсечки” Т-2 и соответственно дивидендный гэп по данной “бумаге” с последующим снижением цены. Заметим, что цена упала от цены акции, зафиксированной 14.06.19 (21 руб.) на 8,64 руб.(дивиденды 7,41 руб.) и составляет на текущий момент 12,36 руб. Соответственно инвесторам, купившим акцию с целью получения дивидендной доходности, очевидно придется подождать “закрытия” дивидендного гэпа. То есть в настоящий момент покупка данной акции гораздо выгоднее, чем покупка 14.06.19 с целью получения доходности сравнимой с дивидендной.

Телеграф-п.

На нашем канале мы обращали внимание на данную акцию 14.06.19.

Сегодня первый день после “отсечки” Т-2 и соответственно дивидендный гэп по данной “бумаге” с последующим снижением цены. Заметим, что цена упала от цены акции, зафиксированной 14.06.19 (21 руб.) на 8,64 руб.(дивиденды 7,41 руб.) и составляет на текущий момент 12,36 руб. Соответственно инвесторам, купившим акцию с целью получения дивидендной доходности, очевидно придется подождать “закрытия” дивидендного гэпа. То есть в настоящий момент покупка данной акции гораздо выгоднее, чем покупка 14.06.19 с целью получения доходности сравнимой с дивидендной.

{kind=link}

ПОЧЕМУ ПОВЫШАЮТ ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ (ГО) ПО ФЬЮЧЕРСАМ

Гарантийное обеспечение (ГО) – размер свободных денежных средств, необходимых для покрытия максимальных потенциальных потерь при принудительной ликвидации позиций.

ГО рассчитывается АО НКО НКЦ (Национальный клиринговый центр – одна из структур Московской биржи). ГО рассчитывается ежедневно в промклиринг и в вечерний клиринг. В среднем, по ликвидным фьючерсным контрактам, размер ГО составляет 8-12% от полной стоимости контракта.

При резком и сильном падении рынка, ГО могут поднять в несколько раз. Многие начинают гадать, касательно причины поднятия ГО биржей. Например, одна из версий - поднимают ГО из-за того, что специально хотят выжать трейдеров с рынка, путем закрытия позиций по маржинколу, чтобы заработать крупным игрокам.

Чтобы понять, почему поднимают ГО, нужно обратиться к первоисточнику, т.е. на сайт Московской биржи. Существуют принципы расчета гарантийного обеспечения НКО НКЦ (АО) на Срочном рынке. Настоящие Принципы устанавливают основные правила и подходы, применяемые при расчете Гарантийного обеспечения. Основу алгоритма составляет сценарный подход. Одним из видов сценариев являются Сценарии по изменению подразумеваемой волатильности фьючерсных контрактов. Иначе говоря, одним из факторов, влияющих на рост ГО является волатильность. А так как ГО - размер свободных денежных средств, необходимых для покрытия максимальных потенциальных потерь при принудительной ликвидации позиций, то с ростом волатильности, растет и риск неисполнения обязательств по покрытию этих максимальных потерь. Путем понятия ГО данный риск снижается.

Гарантийное обеспечение (ГО) – размер свободных денежных средств, необходимых для покрытия максимальных потенциальных потерь при принудительной ликвидации позиций.

ГО рассчитывается АО НКО НКЦ (Национальный клиринговый центр – одна из структур Московской биржи). ГО рассчитывается ежедневно в промклиринг и в вечерний клиринг. В среднем, по ликвидным фьючерсным контрактам, размер ГО составляет 8-12% от полной стоимости контракта.

При резком и сильном падении рынка, ГО могут поднять в несколько раз. Многие начинают гадать, касательно причины поднятия ГО биржей. Например, одна из версий - поднимают ГО из-за того, что специально хотят выжать трейдеров с рынка, путем закрытия позиций по маржинколу, чтобы заработать крупным игрокам.

Чтобы понять, почему поднимают ГО, нужно обратиться к первоисточнику, т.е. на сайт Московской биржи. Существуют принципы расчета гарантийного обеспечения НКО НКЦ (АО) на Срочном рынке. Настоящие Принципы устанавливают основные правила и подходы, применяемые при расчете Гарантийного обеспечения. Основу алгоритма составляет сценарный подход. Одним из видов сценариев являются Сценарии по изменению подразумеваемой волатильности фьючерсных контрактов. Иначе говоря, одним из факторов, влияющих на рост ГО является волатильность. А так как ГО - размер свободных денежных средств, необходимых для покрытия максимальных потенциальных потерь при принудительной ликвидации позиций, то с ростом волатильности, растет и риск неисполнения обязательств по покрытию этих максимальных потерь. Путем понятия ГО данный риск снижается.