ТРЕНД ИЛИ КОНТРТРЕНД.

Контртрендовая торговля, зачастую смотрится более привлекательной для участников рынка. Одна из причин этого кроется, на мой взгляд, в том, что "контртрендовики" в свое время получали большие убытки в надежде взять тренд и из-за непредсказуемости коррекций в тренде в том числе. Соответственно, может сложиться убеждение в том, что пусть рынок сделает что-то внятное: сильно вырастет или сильно упадет, а потом будет принято решение о входе в рынок против предыдущего движения. Надо сказать, что контртрендовые торговые стратегии весьма эффективны при определенных условиях. Для работы в контртренд предпочтительно использовать локальные фигуры завершения тенденции с понятными целями коррекции. Одной из таких форм рыночного движения являются конечные диагональные треугольники (КДТ). Коррекция после них обычно происходит, как минимум на уровень начала сформированного КДТ. Но и в этом случае необходимо соблюдать систему риск-менеджмента.

Трендовая торговля теоретически должна быть самой эффективной. Но на практике это не всегда так. Сложность заключается в том, что длительные тренды, как правило, сопровождаются резкими коррекциями, удержание позиций, в которых кажется сомнительным. Вторая сложность это непредсказуемость начала коррекционных движений и их завершения. Данные сложности, на мой взгляд, преодолимы. Первый путь решения проблемы коррекции в тренде, это правило входа в рынок только после ее завершения. Для этого необходимо определиться с формами коррекционных движений, принимаемых к рассмотрению и соответственно определить правила их идентификации. Из опыта работы, могу сказать, что использую следующие коррекционные формы: зигзаг, плоская коррекция, коррекционные треугольники. То есть, следуя принципу идентификации коррекционных фаз, надо открывать позиции по предполагаемому завершению коррекции с целью участия в подразумеваемом продолжении тренда. Риск-менеджмент конечно же обязателен, но это уже отдельная тема.

Контртрендовая торговля, зачастую смотрится более привлекательной для участников рынка. Одна из причин этого кроется, на мой взгляд, в том, что "контртрендовики" в свое время получали большие убытки в надежде взять тренд и из-за непредсказуемости коррекций в тренде в том числе. Соответственно, может сложиться убеждение в том, что пусть рынок сделает что-то внятное: сильно вырастет или сильно упадет, а потом будет принято решение о входе в рынок против предыдущего движения. Надо сказать, что контртрендовые торговые стратегии весьма эффективны при определенных условиях. Для работы в контртренд предпочтительно использовать локальные фигуры завершения тенденции с понятными целями коррекции. Одной из таких форм рыночного движения являются конечные диагональные треугольники (КДТ). Коррекция после них обычно происходит, как минимум на уровень начала сформированного КДТ. Но и в этом случае необходимо соблюдать систему риск-менеджмента.

Трендовая торговля теоретически должна быть самой эффективной. Но на практике это не всегда так. Сложность заключается в том, что длительные тренды, как правило, сопровождаются резкими коррекциями, удержание позиций, в которых кажется сомнительным. Вторая сложность это непредсказуемость начала коррекционных движений и их завершения. Данные сложности, на мой взгляд, преодолимы. Первый путь решения проблемы коррекции в тренде, это правило входа в рынок только после ее завершения. Для этого необходимо определиться с формами коррекционных движений, принимаемых к рассмотрению и соответственно определить правила их идентификации. Из опыта работы, могу сказать, что использую следующие коррекционные формы: зигзаг, плоская коррекция, коррекционные треугольники. То есть, следуя принципу идентификации коррекционных фаз, надо открывать позиции по предполагаемому завершению коррекции с целью участия в подразумеваемом продолжении тренда. Риск-менеджмент конечно же обязателен, но это уже отдельная тема.

{kind=link}

ВЕБИНАР СЕГОДНЯ!!!

Напоминаем, что сегодня в 20:00 МСК будет вебинар на тему «Принципиальные моменты в трейдинге (бенчмарк, риск-менеджмент, системность торговли), а также расскажем вначале немного о нас.

Участие бесплатное, ссылка на вебинар:

https://go.myownconference.ru/9715321s5Q5

Напоминаем, что сегодня в 20:00 МСК будет вебинар на тему «Принципиальные моменты в трейдинге (бенчмарк, риск-менеджмент, системность торговли), а также расскажем вначале немного о нас.

Участие бесплатное, ссылка на вебинар:

https://go.myownconference.ru/9715321s5Q5

{kind=link}

ТЕКУЩИЙ МОМЕНТ. Br-8.18.

Фьючерс на нефть сорта Брент продолжает движение вверх и судя по "свечным" моделям дневного формата пока не дает намека на разворот. Следовательно текущее движение нацелено на преодоление максимов года. "Свеча", характерезующая торговую сессию 29.08.18, является "марибозу закрытия" и носит исключительно бычий характер. Для формирования разворота вниз, с точки зрения "свечного анализа" необходимо наличие какой -либо разворотной формации, пока такой нет. Тем не менее, сегодня вполне возможно искать разворотные формации на более мелких таймфреймах и пытаться сыграть в контртренд. Для работы в лонг, чисто "технически", за основную поддержку можно принять минимум вчерашней торговой сессии, на отметке 75,65.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент продолжает движение вверх и судя по "свечным" моделям дневного формата пока не дает намека на разворот. Следовательно текущее движение нацелено на преодоление максимов года. "Свеча", характерезующая торговую сессию 29.08.18, является "марибозу закрытия" и носит исключительно бычий характер. Для формирования разворота вниз, с точки зрения "свечного анализа" необходимо наличие какой -либо разворотной формации, пока такой нет. Тем не менее, сегодня вполне возможно искать разворотные формации на более мелких таймфреймах и пытаться сыграть в контртренд. Для работы в лонг, чисто "технически", за основную поддержку можно принять минимум вчерашней торговой сессии, на отметке 75,65.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

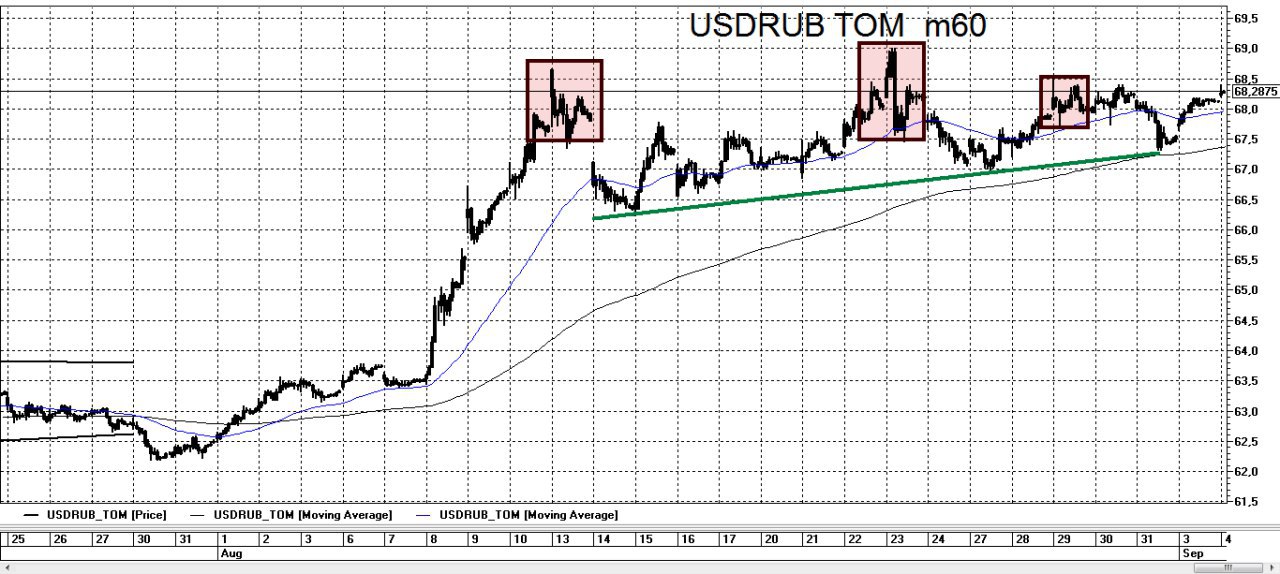

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB все еще находится в повышательной тенденции. Наверняка, на сегодняшний день, кто-то заметит три формации, имеющие сходство между собой. После первых двух начиналось движение вниз. Соответственно можно заметить потенциал фигуры "голова и плечи". Кто-то поправит, что надо пробить "линию шеи", тогда можно рассматривать эту модель. Тем не менее потенциал такой формации существует. Сама же потенциальная формация "голова и плечи", даже после пробития, так называемой "линии шеи", очень легко преобразуется в "собаку Баскервилей", формацию, также легко выносящую "шорты" за пределы максимумов, но об этом мало пишут)). На сегодняшний день, со спекулятивной точки зрения, ориентиром дальнейшего направления движения может послужить преодоление экстремумов последней формации в какую-либо сторону.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Валютная пара USDRUB все еще находится в повышательной тенденции. Наверняка, на сегодняшний день, кто-то заметит три формации, имеющие сходство между собой. После первых двух начиналось движение вниз. Соответственно можно заметить потенциал фигуры "голова и плечи". Кто-то поправит, что надо пробить "линию шеи", тогда можно рассматривать эту модель. Тем не менее потенциал такой формации существует. Сама же потенциальная формация "голова и плечи", даже после пробития, так называемой "линии шеи", очень легко преобразуется в "собаку Баскервилей", формацию, также легко выносящую "шорты" за пределы максимумов, но об этом мало пишут)). На сегодняшний день, со спекулятивной точки зрения, ориентиром дальнейшего направления движения может послужить преодоление экстремумов последней формации в какую-либо сторону.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ТЕКУЩИЙ МОМЕНТ. Br-8.18.

Фьючерс на нефть сорта Брент движется в сформированном повышательном канале, взявшем свое начало от отметке 74,50. Принципиально можно построить тактику работы с этим инструментом, в сложившихся условиях, от границ канала по разворотным паттернам. В этом случае риск будет небольшим (в пределах размерности паттерна, принятого за основу в сделке), а предполагаемый потенциал доходности эквивалентен размеру движения в канале. Но в целом, такая формация называется "бычий флаг на бычьем рынке" и носит признаки завершения текущей тенденции, то есть такие формации в большинстве случаев, в волатильных инструментах, корректируются к их основанию. В целом же мы ожидаем коррекции с целями 73 доллара за баррель, но не обязательно именно с этих уровней и необязательно именно сегодня, но такой сценарий в настоящее время приоритетен.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент движется в сформированном повышательном канале, взявшем свое начало от отметке 74,50. Принципиально можно построить тактику работы с этим инструментом, в сложившихся условиях, от границ канала по разворотным паттернам. В этом случае риск будет небольшим (в пределах размерности паттерна, принятого за основу в сделке), а предполагаемый потенциал доходности эквивалентен размеру движения в канале. Но в целом, такая формация называется "бычий флаг на бычьем рынке" и носит признаки завершения текущей тенденции, то есть такие формации в большинстве случаев, в волатильных инструментах, корректируются к их основанию. В целом же мы ожидаем коррекции с целями 73 доллара за баррель, но не обязательно именно с этих уровней и необязательно именно сегодня, но такой сценарий в настоящее время приоритетен.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ТЕХНИЧЕСКИЙ АНАЛИЗ. ИНДИКАТОРЫ.

Каждый трейдер когда-либо обязательно пользовался "индикаторами". Вопрос не праздный: насколько они эффективны и какой лучше. Ответ простой: все они на 100% рабочие, но в 50% случаев. Одни индикаторы хорошо себя показывают в трендовых движениях, другие в боковых, третьи анализируют объемы. Основная проблема заключается в определении текущего состояния рынка: боковик или тренд и не выйдет ли еще больший объем в следующий момент в противоположную сторону. А вторая проблема - как и когда сделать вывод, что индикатор не сработал и какие действия предпринять после этого. Напрашивается вывод: нужен сценарный анализ. Пусть он будет ошибочный, но сценарий должен быть. Сценарный анализ позволит ответить на вопрос об условии входа в сделку и условии отмены сценария. Чтобы не попасть в "пилу" сценарий не следует часто изменять, логичнее отказаться от текущего сценария и подождать.

Один из самых показательных индикаторов, это "скользящие средние". А скользящая + паттерн исключительно эффективная "вещь", но при определенном старании😊

К примеру: тестирование "скользящей" + разворотный паттерн = отскок от "скользящей".

Серия сделок и итог в плюсе без всяких предсказаний.

Каждый трейдер когда-либо обязательно пользовался "индикаторами". Вопрос не праздный: насколько они эффективны и какой лучше. Ответ простой: все они на 100% рабочие, но в 50% случаев. Одни индикаторы хорошо себя показывают в трендовых движениях, другие в боковых, третьи анализируют объемы. Основная проблема заключается в определении текущего состояния рынка: боковик или тренд и не выйдет ли еще больший объем в следующий момент в противоположную сторону. А вторая проблема - как и когда сделать вывод, что индикатор не сработал и какие действия предпринять после этого. Напрашивается вывод: нужен сценарный анализ. Пусть он будет ошибочный, но сценарий должен быть. Сценарный анализ позволит ответить на вопрос об условии входа в сделку и условии отмены сценария. Чтобы не попасть в "пилу" сценарий не следует часто изменять, логичнее отказаться от текущего сценария и подождать.

Один из самых показательных индикаторов, это "скользящие средние". А скользящая + паттерн исключительно эффективная "вещь", но при определенном старании😊

К примеру: тестирование "скользящей" + разворотный паттерн = отскок от "скользящей".

Серия сделок и итог в плюсе без всяких предсказаний.

{kind=link}

ОБНОВЛЕННАЯ СТАТИСТИКА ТОРГУЕМ ВМЕСТЕ ФЬЮЧЕРСЫ

Мы обновили статистику Торгуем вместе фьючерсы. Результаты следующие:

+59,35% - доходность с запуска канала 29.01.2018

Увеличить доходность можно используя «плечо». Доходность рассчитана без использования «плеча».

Ознакомиться со статистикой сделок можно на нашем сайте, либо скачав файл со статистикой по ссылке:

https://yadi.sk/i/qSMehRmV3ao5Kk

Подробнее о Торгуем вместе фьючерсы на нашем сайте:

https://www.o-n-i-s.ru/torghuiem-vmiestie

Если хотите таких же результатов, присоединяйтесь к нам!

Мы обновили статистику Торгуем вместе фьючерсы. Результаты следующие:

+59,35% - доходность с запуска канала 29.01.2018

Увеличить доходность можно используя «плечо». Доходность рассчитана без использования «плеча».

Ознакомиться со статистикой сделок можно на нашем сайте, либо скачав файл со статистикой по ссылке:

https://yadi.sk/i/qSMehRmV3ao5Kk

Подробнее о Торгуем вместе фьючерсы на нашем сайте:

https://www.o-n-i-s.ru/torghuiem-vmiestie

Если хотите таких же результатов, присоединяйтесь к нам!

{kind=link}

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB находится в повышательной тенденции, несмотря на внешний позитив. На сегодняшний день присутствуют настроения по преодолению максимумов этого года. Поддержкой является линия тренда, формирующаяся с 15.08.18. Потенциальная фигура "голова и плечи" явно теряет свою актуальность. На сегодняшний день, скорее всего актуальны сделки с хеджем по этому инструменту.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Валютная пара USDRUB находится в повышательной тенденции, несмотря на внешний позитив. На сегодняшний день присутствуют настроения по преодолению максимумов этого года. Поддержкой является линия тренда, формирующаяся с 15.08.18. Потенциальная фигура "голова и плечи" явно теряет свою актуальность. На сегодняшний день, скорее всего актуальны сделки с хеджем по этому инструменту.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ХЕДЖИРОВАНИЕ ВАЛЮТНЫХ РИСКОВ.

Хеджирование предполагает принятие ряда мер, направленных на снижение или ограничение рисков от неблагоприятного изменения рыночной конъюнктуры. Такие мероприятия производятся с помощью инструментов срочного рынка. Что касается валютных рисков для рублевых активов, то наиболее эффективный способ хеджирования это покупка биржевого опциона Call (право купить по цене-страйк) с ценой-страйк, соответствующей текущей цене пары USDRUB, то есть 68000руб за 1000 долларов. Стоимость такого хеджа сроком до 20.12.18 (дата квартральной экспирации опционов) будет составлять 2900 рублей на 1000 долларов, или около 4% на 4 месяца. Мы видим, что хеджирование стоит определенных денег и по сути не такая дешевая операция. Но с другой стороны хедж может обезопасить рублевые активы от сильного падения национальной валюты. Принципиально стоимость хеджа можно снизить в процессе его удержания. Первый способ снижения стоимости хеджа это досрочная его продажа либо по соображениям ухода риска обесценивания рубля, либо по оценке достаточно сильного роста доллара и ожидания скорой коррекции после роста. В первом случае можно продать несколько подешевевшую с течением времени хеджирующую позицию и вернуть себе какой-то остаток средств, потраченных на хедж, во втором - продать сильно подоражавший хедж с прибылью, эквивалентной увеличению валютного курса. Второй способ удешевления хеджа заключается в покупке опционов Call с ценой-страйк близкой к текущей цене валютной пары и одновременной продажей опционов Call с ценой-страйк по которой инвестор готов продать доллар за рубль(USDRUB). Например: покупка Call 68000 по цене 2900 и продажа Call 70000 по цене 2000, то есть стоимость такого хеджирования уже значительно ниже. Следующий немаловажный момент заключается в том, что имея свой брокерский счет и применяя биржевые опционы, можно управлять хеджем с целью извлечения дополнительной прибыли.

Хеджирование предполагает принятие ряда мер, направленных на снижение или ограничение рисков от неблагоприятного изменения рыночной конъюнктуры. Такие мероприятия производятся с помощью инструментов срочного рынка. Что касается валютных рисков для рублевых активов, то наиболее эффективный способ хеджирования это покупка биржевого опциона Call (право купить по цене-страйк) с ценой-страйк, соответствующей текущей цене пары USDRUB, то есть 68000руб за 1000 долларов. Стоимость такого хеджа сроком до 20.12.18 (дата квартральной экспирации опционов) будет составлять 2900 рублей на 1000 долларов, или около 4% на 4 месяца. Мы видим, что хеджирование стоит определенных денег и по сути не такая дешевая операция. Но с другой стороны хедж может обезопасить рублевые активы от сильного падения национальной валюты. Принципиально стоимость хеджа можно снизить в процессе его удержания. Первый способ снижения стоимости хеджа это досрочная его продажа либо по соображениям ухода риска обесценивания рубля, либо по оценке достаточно сильного роста доллара и ожидания скорой коррекции после роста. В первом случае можно продать несколько подешевевшую с течением времени хеджирующую позицию и вернуть себе какой-то остаток средств, потраченных на хедж, во втором - продать сильно подоражавший хедж с прибылью, эквивалентной увеличению валютного курса. Второй способ удешевления хеджа заключается в покупке опционов Call с ценой-страйк близкой к текущей цене валютной пары и одновременной продажей опционов Call с ценой-страйк по которой инвестор готов продать доллар за рубль(USDRUB). Например: покупка Call 68000 по цене 2900 и продажа Call 70000 по цене 2000, то есть стоимость такого хеджирования уже значительно ниже. Следующий немаловажный момент заключается в том, что имея свой брокерский счет и применяя биржевые опционы, можно управлять хеджем с целью извлечения дополнительной прибыли.

ТЕКУЩИЙ МОМЕНТ. Br-10.18.

Фьючерс на нефть сорта Брент движется в сформированном повышательном канале, взявшем свое начало от отметке 74,50 и достиг его верхней границы. На наш взгляд, текущее движение может стать предвестником разворота, так как зачастую относительно длительные движения заканчиваются, так называемом "броском", который мы сейчас и наблюдаем. Тем не менее разворотных формаций пока нет, но подумать о открытии коротких позиций или о фиксировании длинных уже можно.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент движется в сформированном повышательном канале, взявшем свое начало от отметке 74,50 и достиг его верхней границы. На наш взгляд, текущее движение может стать предвестником разворота, так как зачастую относительно длительные движения заканчиваются, так называемом "броском", который мы сейчас и наблюдаем. Тем не менее разворотных формаций пока нет, но подумать о открытии коротких позиций или о фиксировании длинных уже можно.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ТЕКУЩИЙ МОМЕНТ. Br-10.18.

Фьючерс на нефть сорта Брент, на вчерашней торговой сессии, достигнув верхней границы повышательного канала "броском", развернулся и котировки инструмента направились к нижней границе этого канала. Как мы видим, предположение о существовании на рынке определенных тенденций и развитие их в направленных ценовых диапазонах(каналах) не является иллюзией, а имеет реальные очертания, которые поддаются определенному анализу. На наш взгляд, движение вниз не закончено, но и ценовой канал не утратил силу. Если говорить о снижении как о коррекции перед предстоящим ростом котировок, то, по нашей оценке, такое движение имеет цели на уровне 73 - 74 долларов за баррель, но может пройти как сразу, так и в несколько этапов.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, на вчерашней торговой сессии, достигнув верхней границы повышательного канала "броском", развернулся и котировки инструмента направились к нижней границе этого канала. Как мы видим, предположение о существовании на рынке определенных тенденций и развитие их в направленных ценовых диапазонах(каналах) не является иллюзией, а имеет реальные очертания, которые поддаются определенному анализу. На наш взгляд, движение вниз не закончено, но и ценовой канал не утратил силу. Если говорить о снижении как о коррекции перед предстоящим ростом котировок, то, по нашей оценке, такое движение имеет цели на уровне 73 - 74 долларов за баррель, но может пройти как сразу, так и в несколько этапов.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ХЕДЖИРОВАНИЕ ВАЛЮТНЫХ РИСКОВ.

Мы говорили, в прошлый раз,о хеджировании валютных рисков рублевых активов от неблагоприятного изменения курса национальной валюты. Но есть и другая сторона вопроса, а именно: как застраховать активы, номинированные в долларах США от снижения курса пары USDRUB. В этом случае самым эффективным методом будет покупка опциона Put (право продать базовый актив по цене-страйк) с ценой-страйк, равной текущей цене USDRUB. Цена такого хеджа будет несколько ниже, чем хедж рублевого актива. Связано это с тем, что базовым активом для опционов на Московской бирже являются фьючерсы Si, а не сама пара USDRUB. А мы знаем, что фьючерс торгуется, в большинстве случаев, дороже базового актива. То есть, если мы хотим застраховать валютные активы при текущей цене USDRUB 68000 рублей за 1000 долларов США, сроком до 20.12.18, то надо купить опцион Put с ценой-страйк 68000 и датой экспирации 20.12.18. Цена такого опциона 1130 руб (на 1000 USD) или 1.66% за 4 месяца, что значительно дешевле хеджа рублевого актива, который мы рассматривали вчера. Связано это с тем, что фьючерс Si-12.18 торгуется выше спотового актива USDRUB, а именно 68950 руб. за фьючерс Si, против 68000 руб. за лот USDRUB. Из-за этого нужный нам опцион Put является опционом "вне денег" и имеет только временную стоимость, которая дешевле, чем у опциона "на деньгах". Все методы снижения стоимости хеджа, в этом случае, аналогичны рассматриваемым вчера. При таком раскладе можно покупать пару USDRUB, хеджируя покупку опционами вместо выставления защитных стоп-заявок. Если не стоит задача заработать в течении пяти минут, а есть временной лаг, хотябы в квартал, то таким способом можно добиться прибыли или безубыточности сделки, даже при снижении курса USDRUB, делается это путем пересмотра и изменения соотношения основной и хеджирующей части позиции. За счет того, что хедж получается недорогим и соответственно риск небольшим (чуть более полутора процентов риска на квартал это очень немного), то можно трезво оценивать текущую ситуацию и взвешенно принимать решения, что как для инвестора, так и для спекулянта немаловажно. Говорим об этом с уверенностью, так как на практике с 2014 года занимаемся таким хеджированием для своих задач и наших партнеров.

Мы говорили, в прошлый раз,о хеджировании валютных рисков рублевых активов от неблагоприятного изменения курса национальной валюты. Но есть и другая сторона вопроса, а именно: как застраховать активы, номинированные в долларах США от снижения курса пары USDRUB. В этом случае самым эффективным методом будет покупка опциона Put (право продать базовый актив по цене-страйк) с ценой-страйк, равной текущей цене USDRUB. Цена такого хеджа будет несколько ниже, чем хедж рублевого актива. Связано это с тем, что базовым активом для опционов на Московской бирже являются фьючерсы Si, а не сама пара USDRUB. А мы знаем, что фьючерс торгуется, в большинстве случаев, дороже базового актива. То есть, если мы хотим застраховать валютные активы при текущей цене USDRUB 68000 рублей за 1000 долларов США, сроком до 20.12.18, то надо купить опцион Put с ценой-страйк 68000 и датой экспирации 20.12.18. Цена такого опциона 1130 руб (на 1000 USD) или 1.66% за 4 месяца, что значительно дешевле хеджа рублевого актива, который мы рассматривали вчера. Связано это с тем, что фьючерс Si-12.18 торгуется выше спотового актива USDRUB, а именно 68950 руб. за фьючерс Si, против 68000 руб. за лот USDRUB. Из-за этого нужный нам опцион Put является опционом "вне денег" и имеет только временную стоимость, которая дешевле, чем у опциона "на деньгах". Все методы снижения стоимости хеджа, в этом случае, аналогичны рассматриваемым вчера. При таком раскладе можно покупать пару USDRUB, хеджируя покупку опционами вместо выставления защитных стоп-заявок. Если не стоит задача заработать в течении пяти минут, а есть временной лаг, хотябы в квартал, то таким способом можно добиться прибыли или безубыточности сделки, даже при снижении курса USDRUB, делается это путем пересмотра и изменения соотношения основной и хеджирующей части позиции. За счет того, что хедж получается недорогим и соответственно риск небольшим (чуть более полутора процентов риска на квартал это очень немного), то можно трезво оценивать текущую ситуацию и взвешенно принимать решения, что как для инвестора, так и для спекулянта немаловажно. Говорим об этом с уверенностью, так как на практике с 2014 года занимаемся таким хеджированием для своих задач и наших партнеров.

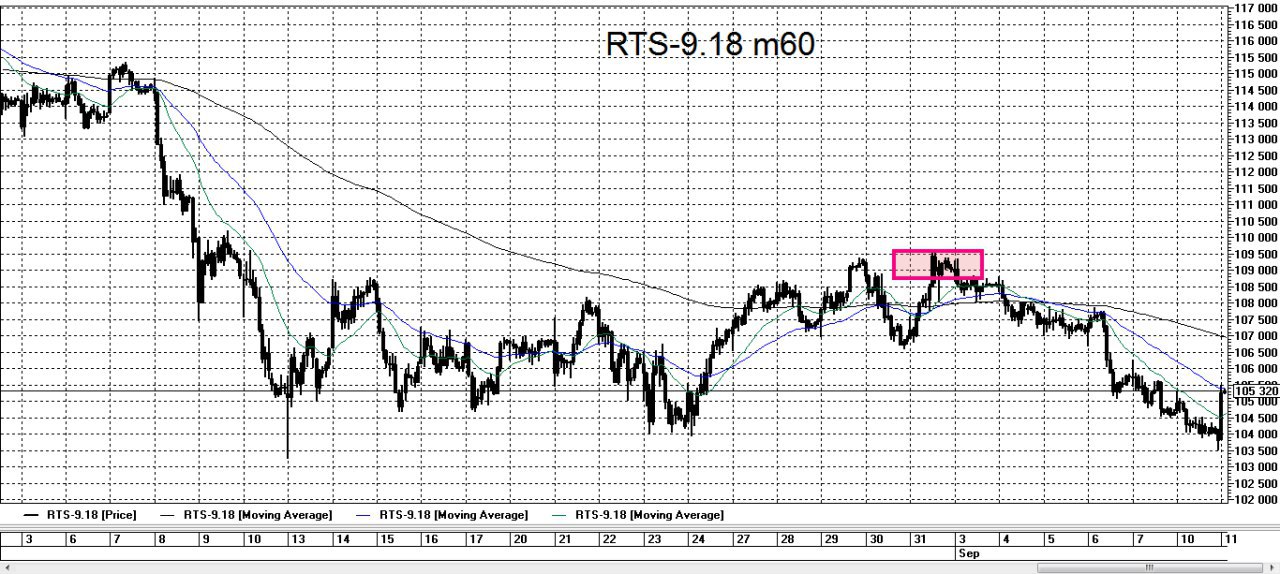

ТЕКУЩИЙ МОМЕНТ. RTS-9.18.

Фьючерс на индекс РТС, пока можно сказать, формирует фигуру "бриллиант". Считается, что выход из такой фигуры возможен в любую сторону и соответственно после выхода ожидают относительно сильное движение. Мы не рассматриваем "бриллиант" как самостоятельную фигуру, по которой можно оценить настроение участников рынка. Но как форму движения цены, состоящую из нескольких фаз, такую фигуру вполне можно косвенно иметь ввиду. По нашим наблюдениям "бриллиант" формируется в двух случаях. Первый, как фигура разворотная, когда она состоит из фигуры завершения тенденции, первой движущей фазы противоположного направления предшествующей тенденции и коррекции к ней. Второй, как фигура продолжения тенденции, в этом случае "бриллиант" состоит из несколько коррекционных форм корректирующим предыдущее движение. В нашем случае пока рассматриваем, как основной, вариант с первым заходным импульсом вверх, берущим свое начало 24.08.18 с отметки 103950 завершившимся 28.08.18 и последующей коррекции этого импульса в текущий момент времени. В этом случае, после завершения корреции последует движение на преодоление отметки 109500 вверх. Пока ближайшей целью движения вверх смотрится отметка 108500. Данная форма движения цены приоритетна в текущий момент времени.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на индекс РТС, пока можно сказать, формирует фигуру "бриллиант". Считается, что выход из такой фигуры возможен в любую сторону и соответственно после выхода ожидают относительно сильное движение. Мы не рассматриваем "бриллиант" как самостоятельную фигуру, по которой можно оценить настроение участников рынка. Но как форму движения цены, состоящую из нескольких фаз, такую фигуру вполне можно косвенно иметь ввиду. По нашим наблюдениям "бриллиант" формируется в двух случаях. Первый, как фигура разворотная, когда она состоит из фигуры завершения тенденции, первой движущей фазы противоположного направления предшествующей тенденции и коррекции к ней. Второй, как фигура продолжения тенденции, в этом случае "бриллиант" состоит из несколько коррекционных форм корректирующим предыдущее движение. В нашем случае пока рассматриваем, как основной, вариант с первым заходным импульсом вверх, берущим свое начало 24.08.18 с отметки 103950 завершившимся 28.08.18 и последующей коррекции этого импульса в текущий момент времени. В этом случае, после завершения корреции последует движение на преодоление отметки 109500 вверх. Пока ближайшей целью движения вверх смотрится отметка 108500. Данная форма движения цены приоритетна в текущий момент времени.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

Гарантийным обеспечением (сокращенно ГО) фьючерсного контракта называют минимальное количество денег, необходимое для совершения сделки покупки или продажи этого фьючерса. Не надо путать ГО с полной стоимостью контракта. Объём в деньгах совершаемых сделок считается от полной стоимости контракта, а не от ГО.

На Московской бирже размер Гарантийного обеспечения составляет примерно 12-14% от полной стоимости фьючерсного контракта. Т.е. с сразу доступно плечо примерно 1 к 8.

Иначе говоря для того, чтобы купить (лонг) или продать (шорт) фьючерсный контракт, цена которого 100 000 рублей, на счете необходимо минимум иметь свободных средств 12-14 тысяч рублей. Соответственно, если вы купите фьючерс, т.е. откроете позицию лонг, а цена на него вырастет на 5% и станет равна 105 000 рублей, то при вложенных 12-14 тыс рублей в покупку фьючерса, а такой размер ГО, вы заработаете 5000 рублей, или же 35-40%.

Также и в случае со снижением цены фьючерса до отметки 95 000 руб – вы получите убыток 5000 руб. Отсюда можно сделать вывод, что ГО дает возможность совершать маржинальные сделки, т.е. сделки с плечом порядка 1 к 8.

Также следует помнить про возможный маржин-колл, если цена пойдет не в вашу сторону. ГО – это минимальный размер свободных средств необходимый для поддержания позиции (сделки) и брокер будет уведомлять о довнесении, и если вы этого не сделаете, то брокер вправе принудительно закрыть вашу позицию по фьючерсу. Конечно же вам дадут дополнительный запас просадки, например, закроют позицию, если размер счета уменьшится, например, до 50% от ГО. У каждого брокера свои параметры риска. Поэтому нужно быть максимально внимательным в использовании левериджа в торговле фьючерсами, особенно когда в инструменте высокая волатильность.

На Московской бирже размер Гарантийного обеспечения составляет примерно 12-14% от полной стоимости фьючерсного контракта. Т.е. с сразу доступно плечо примерно 1 к 8.

Иначе говоря для того, чтобы купить (лонг) или продать (шорт) фьючерсный контракт, цена которого 100 000 рублей, на счете необходимо минимум иметь свободных средств 12-14 тысяч рублей. Соответственно, если вы купите фьючерс, т.е. откроете позицию лонг, а цена на него вырастет на 5% и станет равна 105 000 рублей, то при вложенных 12-14 тыс рублей в покупку фьючерса, а такой размер ГО, вы заработаете 5000 рублей, или же 35-40%.

Также и в случае со снижением цены фьючерса до отметки 95 000 руб – вы получите убыток 5000 руб. Отсюда можно сделать вывод, что ГО дает возможность совершать маржинальные сделки, т.е. сделки с плечом порядка 1 к 8.

Также следует помнить про возможный маржин-колл, если цена пойдет не в вашу сторону. ГО – это минимальный размер свободных средств необходимый для поддержания позиции (сделки) и брокер будет уведомлять о довнесении, и если вы этого не сделаете, то брокер вправе принудительно закрыть вашу позицию по фьючерсу. Конечно же вам дадут дополнительный запас просадки, например, закроют позицию, если размер счета уменьшится, например, до 50% от ГО. У каждого брокера свои параметры риска. Поэтому нужно быть максимально внимательным в использовании левериджа в торговле фьючерсами, особенно когда в инструменте высокая волатильность.

КУРС АКТИВНОГО ТРЕЙДИНГА В TELEGRAM

Мы запускаем групповые курсы по активному трейдингу внутри торговой сессии. Каждый желающий научиться трейдингу внутри торговой сессии может записаться на этот курс. Курс будет проводиться через отдельный канал в telegram.

Срок прохождения курса – 1 месяц.

Стоимость курса – 12 000 рублей.

Начало – 17 сентября.

В ходе подписки будут рассмотрены основные вопросы, тонкости и нюансы краткосрочных сделок внутри торговой сессии по фьючерсным контрактам, а именно:

1. Принципы краткосрочных спекулятивных сделок с минимальным риском;

2. Подбор рабочих паттернов;

3. Принципы идентификации фрактальности;

4. Практика применения рабочих паттернов в режиме онлайн;

5. Риск-менеджмент;

6. Хеджирование рисков;

7. Парный трейдинг.

Все будет происходить в режиме реальных торгов. Каждый подписчик получит возможность совершать сделки на основе излагаемых принципов и вырабатывать систему торговли. Предусмотрена обратная связь, где можно задавать интересующие вопросы наставнику.

График изучения для участников будет свободный, т.к. будут выкладываться материалы для изучения в виде статей (теория) - каждый материал изучается, далее участник может задать вопросы в любое время, если непонятно что-то. Объем теории минимален, только то, что действительно необходимо, без воды. После теории будет разбор практических ситуаций на графике, разбор именно текущей ситуации и что делать в ней, а не разбор истории графика. Здесь также график занятий свободный, можете изучать и задавать вопросы в моменте выхода материала, а можете после.

По возникающим вопросам касательно курса, а также если хотите записаться на курс пишите администратору канала @stock_talk_admin, либо на почту [email protected]

Мы запускаем групповые курсы по активному трейдингу внутри торговой сессии. Каждый желающий научиться трейдингу внутри торговой сессии может записаться на этот курс. Курс будет проводиться через отдельный канал в telegram.

Срок прохождения курса – 1 месяц.

Стоимость курса – 12 000 рублей.

Начало – 17 сентября.

В ходе подписки будут рассмотрены основные вопросы, тонкости и нюансы краткосрочных сделок внутри торговой сессии по фьючерсным контрактам, а именно:

1. Принципы краткосрочных спекулятивных сделок с минимальным риском;

2. Подбор рабочих паттернов;

3. Принципы идентификации фрактальности;

4. Практика применения рабочих паттернов в режиме онлайн;

5. Риск-менеджмент;

6. Хеджирование рисков;

7. Парный трейдинг.

Все будет происходить в режиме реальных торгов. Каждый подписчик получит возможность совершать сделки на основе излагаемых принципов и вырабатывать систему торговли. Предусмотрена обратная связь, где можно задавать интересующие вопросы наставнику.

График изучения для участников будет свободный, т.к. будут выкладываться материалы для изучения в виде статей (теория) - каждый материал изучается, далее участник может задать вопросы в любое время, если непонятно что-то. Объем теории минимален, только то, что действительно необходимо, без воды. После теории будет разбор практических ситуаций на графике, разбор именно текущей ситуации и что делать в ней, а не разбор истории графика. Здесь также график занятий свободный, можете изучать и задавать вопросы в моменте выхода материала, а можете после.

По возникающим вопросам касательно курса, а также если хотите записаться на курс пишите администратору канала @stock_talk_admin, либо на почту [email protected]

{kind=link}

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB, как и прежде, находится в повышательной тенденции. На сегодняшний день, на наш взгляд, формируется стадия завершения тенденции. Такая форма движения может сохраняться относительно продолжительное время. Мы отмечали аналогичную форму движения во фьючерсе на нефть в обзоре от 04.09.18. В связи с этим логично построить тактику работы с этим инструментом на сделках от границ предполагаемого текущего тренда, при условии формирования разворотных паттернов. Но в целом движение по инструменту смотрится так, что после завершения текущей "фигуры" последует коррекция на уровень 62 рубля за доллар.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Валютная пара USDRUB, как и прежде, находится в повышательной тенденции. На сегодняшний день, на наш взгляд, формируется стадия завершения тенденции. Такая форма движения может сохраняться относительно продолжительное время. Мы отмечали аналогичную форму движения во фьючерсе на нефть в обзоре от 04.09.18. В связи с этим логично построить тактику работы с этим инструментом на сделках от границ предполагаемого текущего тренда, при условии формирования разворотных паттернов. Но в целом движение по инструменту смотрится так, что после завершения текущей "фигуры" последует коррекция на уровень 62 рубля за доллар.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ИНДЕКС RTSI.

Если обратить внимание на долгосрочную карину развития событий в индексе RTS, можно увидеть, что на сегодняшний день, повышательная тенденция, начатая в 2016 году пока никуда не ушла. Индекс торгуется на нижней границе тренда. На наш взгляд, стоит понаблюдать за ценой инструмента с этой точки зрения. Если предположение о тренде окажется верно, то индекс RTS ждут новые максимумы, а текущая ситуация может стать привлекательной для покупок.

Если обратить внимание на долгосрочную карину развития событий в индексе RTS, можно увидеть, что на сегодняшний день, повышательная тенденция, начатая в 2016 году пока никуда не ушла. Индекс торгуется на нижней границе тренда. На наш взгляд, стоит понаблюдать за ценой инструмента с этой точки зрения. Если предположение о тренде окажется верно, то индекс RTS ждут новые максимумы, а текущая ситуация может стать привлекательной для покупок.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. Br-10.18.

Фьючерс на нефть сорта Брент, откорректировал рост от уровня 79.50 до уровня 75.50 и продолжает движение в восходящей тенденции. На сегодняшний день ближайшим уровнем поддержки является уровень цены 75.50 долларов за баррель. Если данный уровень устоит, то цена направится на преодоление предыдущего макимума или, по крайней мере, его тестирование. Исходя из этого можно построить тактику работы с этим инструментом. Если отметка 75.50 будет преодолена вниз, то последует, как минимум, еще одна фаза снижения, целью которой станет тестирование на прочность уровней начала активных покупок 74,0 и 73,0. Но, на текущий момент ситуация по инструменту "бычья".

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, откорректировал рост от уровня 79.50 до уровня 75.50 и продолжает движение в восходящей тенденции. На сегодняшний день ближайшим уровнем поддержки является уровень цены 75.50 долларов за баррель. Если данный уровень устоит, то цена направится на преодоление предыдущего макимума или, по крайней мере, его тестирование. Исходя из этого можно построить тактику работы с этим инструментом. Если отметка 75.50 будет преодолена вниз, то последует, как минимум, еще одна фаза снижения, целью которой станет тестирование на прочность уровней начала активных покупок 74,0 и 73,0. Но, на текущий момент ситуация по инструменту "бычья".

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-9.18.

Фьючерс на индекс РТС, с начала текущей торговой сессии "отскочил" вверх на 2000 пунктов от минимума вчерашней вечерней торговой сессии. Такое движение в итоге может стать локирующим, то есть запирающим короткие позиции открытые на минимумах. Но это будет видно только по итогам торговой сессии при условии, что минимум вчерашнего дня не будет протестирован. В этом случае цена инструмента направится на преодоление максимума на уровне 109500.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на индекс РТС, с начала текущей торговой сессии "отскочил" вверх на 2000 пунктов от минимума вчерашней вечерней торговой сессии. Такое движение в итоге может стать локирующим, то есть запирающим короткие позиции открытые на минимумах. Но это будет видно только по итогам торговой сессии при условии, что минимум вчерашнего дня не будет протестирован. В этом случае цена инструмента направится на преодоление максимума на уровне 109500.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ТОРГОВАЯ СИСТЕМА.

При построении торговой системы следует сформулировать ряд вопросов: - что искать;

- где будет происходить поиск;

- временной интервал сделки;

- действия при отмене сценария;

- бенчмарк (эталонная доходность).

Соответственно система должна иметь четкие ответы на эти вопросы.

РИСК-МЕНЕДЖМЕНТ.

Лимит потерь в сделке, за текущую сессию или сделку, выраженный в деньгах.

Вход в сделку осуществляется от риска, то есть необходимо определить сколько допустимо потерять если трейдер окажется не прав.

При открытии сделки необходимо определить уровень финансового левериджа(объем сделки по отношению к размеру собственных средств). Исходя из лимита риска и левериджа определяется уровень «стоп-заявки» (отмена сценария).

При открытии сделки также необходимо определиться с действиями в случае отмены сценария, а именно: дальнейшее удержание позиции в случае работы без левериджа, хеджирование позиции, выход по стоп-заявке.

МЕТОДЫ АНАЛИЗА.

При выборе методов анализа ценовых изменений рыночных инструментов следует определиться со своим взглядом на эти процессы и исходя из этого делать выбор.

1. Если мы полагаем, что изменение цены является случайной величиной, то применимы методы математической статистики, теория вероятности.

2. Если мы полагаем, что рынок фрактален, то есть имеет свойства подобия на любом уровне рассмотрения, то применимы методы технического анализа.

3. Если брать во внимание гипотезу эффективности рынка, согласно которой сверхдоходность на рынке невозможна на длительном промежутке времени и полагать, что рынок эффективен в целом (под сверхдоходностью понимается доход выше безрисковой ставки), то на первый план выходит поиск локальных неэффективностей, которые в итоге должны быть нивелированы.

При построении торговой системы следует сформулировать ряд вопросов: - что искать;

- где будет происходить поиск;

- временной интервал сделки;

- действия при отмене сценария;

- бенчмарк (эталонная доходность).

Соответственно система должна иметь четкие ответы на эти вопросы.

РИСК-МЕНЕДЖМЕНТ.

Лимит потерь в сделке, за текущую сессию или сделку, выраженный в деньгах.

Вход в сделку осуществляется от риска, то есть необходимо определить сколько допустимо потерять если трейдер окажется не прав.

При открытии сделки необходимо определить уровень финансового левериджа(объем сделки по отношению к размеру собственных средств). Исходя из лимита риска и левериджа определяется уровень «стоп-заявки» (отмена сценария).

При открытии сделки также необходимо определиться с действиями в случае отмены сценария, а именно: дальнейшее удержание позиции в случае работы без левериджа, хеджирование позиции, выход по стоп-заявке.

МЕТОДЫ АНАЛИЗА.

При выборе методов анализа ценовых изменений рыночных инструментов следует определиться со своим взглядом на эти процессы и исходя из этого делать выбор.

1. Если мы полагаем, что изменение цены является случайной величиной, то применимы методы математической статистики, теория вероятности.

2. Если мы полагаем, что рынок фрактален, то есть имеет свойства подобия на любом уровне рассмотрения, то применимы методы технического анализа.

3. Если брать во внимание гипотезу эффективности рынка, согласно которой сверхдоходность на рынке невозможна на длительном промежутке времени и полагать, что рынок эффективен в целом (под сверхдоходностью понимается доход выше безрисковой ставки), то на первый план выходит поиск локальных неэффективностей, которые в итоге должны быть нивелированы.

{kind=link}