Мой хороший друг из "Лайфхака" выгрузил доходности ряда облигаций. Спасибо!)

Я бы обратил внимание на доходности облигаций ТД "Мясничий" и "ОбъединенияАгроЭлита". Обе компании - части одного холдинга. При этом "Мясничий" разместился летом-осенью прошлого года. "АгроЭлита" размещается. Так вот, давно размещенные выпуски "Мясничего", никак не привязанные к первичному рынку, торгуются с доходностью 13,7%. Тогда как "АгроЭлита", находящаяся в процессе первичного размещения, дает 14,7%, на 1% больше. Я это к тому, что резонно, по факту завершения размещения этой бумаги (думаю, факт состоится в начале февраля), ожидать и по "АгроЭлите" доходностей в районе 13,5-14%. А значит, прироста стоимости самих бумаг в пределах хотя бы 2% от номинала. Оптимистичный прогноз, но постараюсь не ошибиться.

Андрей Хохрин

Я бы обратил внимание на доходности облигаций ТД "Мясничий" и "ОбъединенияАгроЭлита". Обе компании - части одного холдинга. При этом "Мясничий" разместился летом-осенью прошлого года. "АгроЭлита" размещается. Так вот, давно размещенные выпуски "Мясничего", никак не привязанные к первичному рынку, торгуются с доходностью 13,7%. Тогда как "АгроЭлита", находящаяся в процессе первичного размещения, дает 14,7%, на 1% больше. Я это к тому, что резонно, по факту завершения размещения этой бумаги (думаю, факт состоится в начале февраля), ожидать и по "АгроЭлите" доходностей в районе 13,5-14%. А значит, прироста стоимости самих бумаг в пределах хотя бы 2% от номинала. Оптимистичный прогноз, но постараюсь не ошибиться.

Андрей Хохрин

Портфели высокодоходных облигаций. Эфир #24. Заработаем ли мы на падении рынков?

Уже ЗАВТРА, в 19:30 по МСК

О чем мы будем говорить:

👉🏻Отчет о динамике портфелей PRObonds.

👉🏻 Мы продали акции Сбербанка и настроены на продажу американских акций. Причины и потенциал этих сделок.

Уже ЗАВТРА, в 19:30 по МСК

О чем мы будем говорить:

👉🏻Отчет о динамике портфелей PRObonds.

👉🏻 Мы продали акции Сбербанка и настроены на продажу американских акций. Причины и потенциал этих сделок.

YouTube

Портфели высокодоходных облигаций. Эфир №24

По информации Rusbonds (группа «Интерфакс»):

ООО "ОбъединениеАгроЭлита" (Красноярск) полностью разместило облигации серии БО-П01 объемом 200 млн рублей, говорится в сообщении компании.

Размещение займа началось 5 декабря 2018 года.

Срок обращения выпуска - 1530 дней. Номинал одной облигации - 1 000 рублей.

Ставка 1-го купона установлена в размере 13,75% годовых. Ставки 2-51-го купонов приравнены к ставке 1-го купона. Купоны - ежемесячные.

"Московская биржа" 30 ноября зарегистрировала облигации компании серии БО-П01 объемом 200 млн рублей.

Кроме того, 18 декабря эмитент начал размещение облигаций серии БО-ПО2. Параметры выпуска такие же, как и у выпуска серии БО-ПО1. Размещение выпуска БО-П02 началось 18 декабря.

Выпуски планируется разместить в рамках программы серии 001Р объемом 1 млрд рублей включительно, которую "Московская биржа" зарегистрировала 15 ноября. Программе присвоен идентификационный номер 4-00320-R-001P-02E.

Срок действия программы - 50 лет. В рамках программы облигации могут быть размещены на срок до 10 лет.

Согласно данным аналитической системы "СПАРК-Интерфакс", основным видом деятельности ООО "ОбъединениеАгроЭлита" является выращивание зерновых и зернобобовых культур, а также животноводство.

http://www.rusbonds.ru/nwsinf.asp?id=4927696

ООО "ОбъединениеАгроЭлита" (Красноярск) полностью разместило облигации серии БО-П01 объемом 200 млн рублей, говорится в сообщении компании.

Размещение займа началось 5 декабря 2018 года.

Срок обращения выпуска - 1530 дней. Номинал одной облигации - 1 000 рублей.

Ставка 1-го купона установлена в размере 13,75% годовых. Ставки 2-51-го купонов приравнены к ставке 1-го купона. Купоны - ежемесячные.

"Московская биржа" 30 ноября зарегистрировала облигации компании серии БО-П01 объемом 200 млн рублей.

Кроме того, 18 декабря эмитент начал размещение облигаций серии БО-ПО2. Параметры выпуска такие же, как и у выпуска серии БО-ПО1. Размещение выпуска БО-П02 началось 18 декабря.

Выпуски планируется разместить в рамках программы серии 001Р объемом 1 млрд рублей включительно, которую "Московская биржа" зарегистрировала 15 ноября. Программе присвоен идентификационный номер 4-00320-R-001P-02E.

Срок действия программы - 50 лет. В рамках программы облигации могут быть размещены на срок до 10 лет.

Согласно данным аналитической системы "СПАРК-Интерфакс", основным видом деятельности ООО "ОбъединениеАгроЭлита" является выращивание зерновых и зернобобовых культур, а также животноводство.

http://www.rusbonds.ru/nwsinf.asp?id=4927696

www.rusbonds.ru

"ОбъединениеАгроЭлита" завершило размещение дебютных облигаций на 200 млн рублей - Новости - Rusbonds

Новости рынка облигаций

В ту же копилку. Теперь с сайта эмитента.

Да, мы не безразличны к этой сделке. В наши портфели PRObonds #1, #2 "Мясничий" и "АгроЭлита", осознанно, включены более чем на треть капитала.

https://goldmangroup.ru/agroyelita-razmestila-pervyy-vypusk-o/?fbclid=IwAR37fNfts1bIBbVtIWXaBDlx7SZCH_f75U8nPyDH8CD6zJtr-EeZ3OwWNVY

Да, мы не безразличны к этой сделке. В наши портфели PRObonds #1, #2 "Мясничий" и "АгроЭлита", осознанно, включены более чем на треть капитала.

https://goldmangroup.ru/agroyelita-razmestila-pervyy-vypusk-o/?fbclid=IwAR37fNfts1bIBbVtIWXaBDlx7SZCH_f75U8nPyDH8CD6zJtr-EeZ3OwWNVY

Goldman Group

"Агроэлита" разместила первый выпуск облигаций - Goldman Group

Второй — в процессе размещения Сельскохозяйственное объединение «Агроэлита» завершило

Жаркий январь! Вчера первый выпуск АгроЭлиты разместился. Сегодня, по данным неназванных источников, та же участь ждет облигации МСБ-Лизинга. И там, и там ставка купона 13,75%. Высокие ставки в хороших именах уходят с рынка. Резко выросла скорость размещения АгроЭлиты-02 (те же 13,75% купона). Наверно, к началу февраля, можно будет рассчитывать в новых качественных выпусках уже, максимум, на 12-12,5%.

#повесткадня Острый политический кризис в Венесуэле. Вчера лидер оппозиции, 35-летний председатель Национальной ассамблеи страны Хуан Гуаидо объявил себя переходным президентом страны, не мешкая, президент США Дональд Трамп официально признал его в этом качестве. О поддержке Гуаидо заявили Канада, Бразилия, Парагвай и еще ряд стран. Поступают сообщения о многочисленных столкновениях, в столице страны Каракасе нацгвардия применила слезоточивый газ. В США не исключают любых вариантов ответных действий, если власти Венесуэлы применят силу против оппозиции.

Один из первых вопросов, который задает себе российский инвестор: что будет с деньгами Роснефти, инвестированными в венесуэльского госгиганта нефтяной промышленности PDVSA? Непогашенный долг перед Роснефтью – 3,1 млрд.долл. Полагаем, долг в любом случае невозвратный. Останься у власти Николас Модуро, PDVSA, управляемая силовыми структурами, окончательно развалится. Приди к власти Хуан Гуанидо или другой оппозиционер, при поддержке Штатов, ему будет проще очистить нефтяную отрасль от долгов, чтобы хоть как-то реанимировать. Погрузись страна в окончательный хаос, по примеру Гаити – денег, тем более, не увидеть.

В долгих наблюдениях за Украиной, можно предположить, что, пусть не сразу, выиграет оппозиция при поддержке США и части Латинской Америки. Роснефти и всей нашей стране это даст вожделенную пощечину от Штатов. По факту которой можно будет заявить, что последние применяют к нам самый дерзкий формат санкций – прямой отъем денег.

А дальше – накал обвинительной полемики, новые военные учения на западных границах и в Черном море. В общем, развитие популярной у наших и не наших граждан острой внешнеполитической линии. Тут уже не до 3,1 млрд.долл. Россия, отчасти обоснованно, ощущает и ведет себя себя как мировая геополитическая держава, с очевидными амбициями не только на Ближнем Востоке.

Андрей Хохрин

Один из первых вопросов, который задает себе российский инвестор: что будет с деньгами Роснефти, инвестированными в венесуэльского госгиганта нефтяной промышленности PDVSA? Непогашенный долг перед Роснефтью – 3,1 млрд.долл. Полагаем, долг в любом случае невозвратный. Останься у власти Николас Модуро, PDVSA, управляемая силовыми структурами, окончательно развалится. Приди к власти Хуан Гуанидо или другой оппозиционер, при поддержке Штатов, ему будет проще очистить нефтяную отрасль от долгов, чтобы хоть как-то реанимировать. Погрузись страна в окончательный хаос, по примеру Гаити – денег, тем более, не увидеть.

В долгих наблюдениях за Украиной, можно предположить, что, пусть не сразу, выиграет оппозиция при поддержке США и части Латинской Америки. Роснефти и всей нашей стране это даст вожделенную пощечину от Штатов. По факту которой можно будет заявить, что последние применяют к нам самый дерзкий формат санкций – прямой отъем денег.

А дальше – накал обвинительной полемики, новые военные учения на западных границах и в Черном море. В общем, развитие популярной у наших и не наших граждан острой внешнеполитической линии. Тут уже не до 3,1 млрд.долл. Россия, отчасти обоснованно, ощущает и ведет себя себя как мировая геополитическая держава, с очевидными амбициями не только на Ближнем Востоке.

Андрей Хохрин

#повесткадня #новостивыводы #долгиденьги #сделки

Новость, что Минфин Удмуртии рассматривает выпуск криптооблигаций и даже ведет переговоры с некой белорусской криптобиржей – типичная новость про «человека, укусившего собаку». Информационный повод неплох. Но сложно себе представить заксобрание региона, которое не только примет инициативу, а, вообще, допустит ее до голосования. Хотя… через пару лет – почему б не вернуться к вопросу.

Менее ярко, и уже поэтому более важно. Вчера уже федеральный Минфин лишь частично, на 10 млрд. из 20 заявленных, разместил короткие ОФЗ 26209, погашение в 2020 году. По ставке доходности 8,04%, при средневзвешенной цене 99,1639. Смущает и спрос, и цена, и ставка. Параллельно, на 7,5 млрд.р., с незначительным превышением спроса над предложением, но по цене заметно ниже номинала, 91,0319%, и доходности 8,47% был размещен длинный выпуск ОФЗ 26255 с погашением в 2034 году.

Аукционная доходность длинного выпуска соответствует доходностям вторичного рынка. Аукционная доходность выпуска с погашением в 2020 году имеет премию. На вторичном рынке аналогичные бумаги торгуются по ставке 7,7%.

❗️Вчерашние аукционы Минфина – важный индикатор состояния фондового рынка. Взглянем на российские индексы акций и облигаций. Они бурно растут. Уже пару недель бытует мнение, что «деньги пошли в emerging markets». Аукционы свидетельствуют об обратном. Во-первых, деньги, видимо, уже пришли, и новых нет. Во-вторых, больший интерес для покупателей представляют длинные деньги, т.е. стратегические ожидания и инвестиции. И первое, и второе плохо для российских акций и облигаций. «Рынок растет, карабкаясь по стене страха». Если же, после стремительного повышения ценных бумаг, инвесторы проявляют спокойствие, скупая более рискованную часть рынка, что отражено в спросе на длинные ОФЗ, можно говорить, что страхи улеглись. А светлые надежны сопровождаются не новыми горизонтами, а биржевыми коррекциями. Закономерность антагонистических игр, одна из которых – торговля ценными бумагами. Недостаток коротких денег для поддержания растущих трендов тоже неплохо проявлен на аукционе по ОФЗ.

❕Как вывод, по нашему суждению, продавайте или не покупайте длинные рублевые облигации, продавайте или не покупайте отечественные акции. 📉📉📉

Мы вчера продали в шорт еще немного фьючерсов на акции Сбербанка ⬇️(первая продажа состоялась в понедельник). И надеемся не ошибиться.

Новость, что Минфин Удмуртии рассматривает выпуск криптооблигаций и даже ведет переговоры с некой белорусской криптобиржей – типичная новость про «человека, укусившего собаку». Информационный повод неплох. Но сложно себе представить заксобрание региона, которое не только примет инициативу, а, вообще, допустит ее до голосования. Хотя… через пару лет – почему б не вернуться к вопросу.

Менее ярко, и уже поэтому более важно. Вчера уже федеральный Минфин лишь частично, на 10 млрд. из 20 заявленных, разместил короткие ОФЗ 26209, погашение в 2020 году. По ставке доходности 8,04%, при средневзвешенной цене 99,1639. Смущает и спрос, и цена, и ставка. Параллельно, на 7,5 млрд.р., с незначительным превышением спроса над предложением, но по цене заметно ниже номинала, 91,0319%, и доходности 8,47% был размещен длинный выпуск ОФЗ 26255 с погашением в 2034 году.

Аукционная доходность длинного выпуска соответствует доходностям вторичного рынка. Аукционная доходность выпуска с погашением в 2020 году имеет премию. На вторичном рынке аналогичные бумаги торгуются по ставке 7,7%.

❗️Вчерашние аукционы Минфина – важный индикатор состояния фондового рынка. Взглянем на российские индексы акций и облигаций. Они бурно растут. Уже пару недель бытует мнение, что «деньги пошли в emerging markets». Аукционы свидетельствуют об обратном. Во-первых, деньги, видимо, уже пришли, и новых нет. Во-вторых, больший интерес для покупателей представляют длинные деньги, т.е. стратегические ожидания и инвестиции. И первое, и второе плохо для российских акций и облигаций. «Рынок растет, карабкаясь по стене страха». Если же, после стремительного повышения ценных бумаг, инвесторы проявляют спокойствие, скупая более рискованную часть рынка, что отражено в спросе на длинные ОФЗ, можно говорить, что страхи улеглись. А светлые надежны сопровождаются не новыми горизонтами, а биржевыми коррекциями. Закономерность антагонистических игр, одна из которых – торговля ценными бумагами. Недостаток коротких денег для поддержания растущих трендов тоже неплохо проявлен на аукционе по ОФЗ.

❕Как вывод, по нашему суждению, продавайте или не покупайте длинные рублевые облигации, продавайте или не покупайте отечественные акции. 📉📉📉

Мы вчера продали в шорт еще немного фьючерсов на акции Сбербанка ⬇️(первая продажа состоялась в понедельник). И надеемся не ошибиться.

Будем рады общению, сегодня в 19:30. Интересного много. Отчасти нашими заботами, завершились размещения 2 обл.выпусков (МСБ-Лизинг, АгроЭлита). Время поговорить о перспективах рынка ВДО. Шорт Сбербанка. Почему-то же мы в него верим! И, главное, результаты наших сделок и рекомендаций. Традиционно, хорошие результаты! https://youtu.be/aioYT2ou7w4

YouTube

Портфели высокодоходных облигаций. Эфир №24

#probondsмонитор Первая неделя за полтора месяца, когда доходности ОФЗ чуть выросли. Обычные рыночные колебания. Но и постоянного падения ставок, как это было долгое время, не наблюдаем. Наш настрой – на сохранение доходностей коротких выпусков, на уровне, близком к 7,5%. И н некоторый рост доходностей длинного конца. Хотя про длинный конец – это тактическое суждение, на февраль, может – март. Рано или не очень поздно Банк России буде едва ли не вынужден понижать ключевую ставку, что даст поддержку ценам, или даже приведет к их повышению.

#probondsмонитор В ликвидных субфедах изменения, в отличие от ОФЗ, хорошо заметны: короткие бумаги приближаются по доходностям к федеральным долгам. В то же время, средний и длинный срок все еще очень привлекателен для покупки. Думаем, бумаги сроком от 2-3 лет и более – интересны. Спред с доходностями ОФЗ они, скорее всего, продолжат сокращать (читай, будут расти в цене), тогда как снижение котировок для этих сроков – маловероятно: ставки почти двухзначные, спрос будет.

#probondsмонитор Решение поучаствовать в качелях ГТЛК-33 – решение храброго сердца. В остальном, из высоколиквидных и интересных – Уралкалий-21. Прочие имена спорны для вложений. Проще покупать госсектор или субфедеральные бумаги. И доходности там конкурентны, и подвоха с возможным НДФЛ с купона не будет.

#probondsмонитор Имея хорошее воображение, и в секторе среднего бизнеса можно найти закономерности. Скажем, более длинные бумаги доходнее более коротких. Но разница между теми и другими – 2-3 года, сама по себе, близка к статистической погрешности. Основное, что меняется, число эмитентов. Число эмитентов достаточного качества. Параллельно с этим чуть опускается нижняя граница эффективной годовой доходности, сейчас она – в районе 13%. Еще год назад, даже при ключевой ставке в 7,5%, в данном секторе можно было выбирать из 14-15%-ных доходностей. Несмотря на санкционные и валютные перипетии последних месяцев, доходности идут вниз. Ожидаем, что 2019 год опустит нижний порог ставок в секторе к 12-12,5%. Что касается 15%-17% и выше, эти истории будут всегда. Участвовать или нет – вопрос Вашего восприятия риска.

МСБ-Лизинг (Ростов-на-Дону) - компания с давней историей, стабильным ростом бизнеса, отличными финансовми показателями. В подтверждение, сразу после завершения размещения, бумаги МСБ-Лизинга выросли в цене до почти 100,5% от номинала. Рынок принял новое имя.

Пожелаем развития и благополучия!

Пожелаем развития и благополучия!

{kind=link}

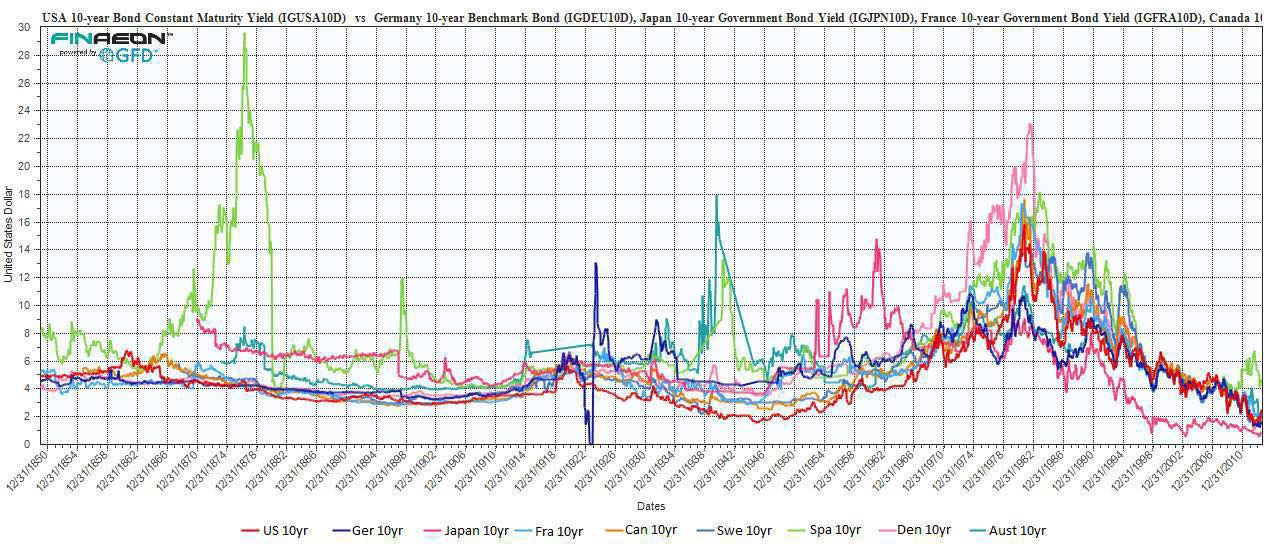

Мало кто придает этому значение, но мы находимся в точке слома 37-летнего тренда.

Ближайшие 20-30 лет будут совершенно иными для всех, начиная от инвесторов в облигации, и заканчивая владельцами недвижимости.

Ближайшие 20-30 лет будут совершенно иными для всех, начиная от инвесторов в облигации, и заканчивая владельцами недвижимости.

{kind=link}

#повесткадня #долгиденьги Несколько слов о Венесуэле. В преломлении фондовых реалий

Ведомости дают иллюстрацию экономических достижений страны при действующем президенте. Вряд ли при таких макро-индикаторах Николас Мадуро останется у власти. Венесуэла не Сирия, где поддержка Башара Асада зиждется на противодействии террористической угрозе. И не Северная Корея, где народно-демократический режим уже отпраздновал 70-летие. Смена власти, более-менее, предсказуема. Беда в другом. Россия слишком интегрирована в венесуэльскую экономику, заинтересована в сохранении существующего политического порядка, открыто объявила о поддержке Мадуро. И открыла для себя новый эпизод противостояния с США.

Про потерю инвестированных в Венесуэлу российских денег, по крайней мере, коммерческих (это 3+ млрд.долл.), мы уже говорили. Потеря вероятна в любом из сценариев, включая полную анархию. Поддержка действующего президента с нашей стороны не прагматична. Это проявление внешнеполитических амбиций. И почти гарантированное получение новых ответных санкций, на сей раз не только от США. Россия конкурирует с Китаем за 2 место по расходам на оборону. Путь мы выбрали. Дезинтеграцию из мировой экономики продолжаем. Минус для роста отечественного ВВП и рынка акций. Нейтрально для долгового рынка.

Андрей Хохрин

Ведомости дают иллюстрацию экономических достижений страны при действующем президенте. Вряд ли при таких макро-индикаторах Николас Мадуро останется у власти. Венесуэла не Сирия, где поддержка Башара Асада зиждется на противодействии террористической угрозе. И не Северная Корея, где народно-демократический режим уже отпраздновал 70-летие. Смена власти, более-менее, предсказуема. Беда в другом. Россия слишком интегрирована в венесуэльскую экономику, заинтересована в сохранении существующего политического порядка, открыто объявила о поддержке Мадуро. И открыла для себя новый эпизод противостояния с США.

Про потерю инвестированных в Венесуэлу российских денег, по крайней мере, коммерческих (это 3+ млрд.долл.), мы уже говорили. Потеря вероятна в любом из сценариев, включая полную анархию. Поддержка действующего президента с нашей стороны не прагматична. Это проявление внешнеполитических амбиций. И почти гарантированное получение новых ответных санкций, на сей раз не только от США. Россия конкурирует с Китаем за 2 место по расходам на оборону. Путь мы выбрали. Дезинтеграцию из мировой экономики продолжаем. Минус для роста отечественного ВВП и рынка акций. Нейтрально для долгового рынка.

Андрей Хохрин

Ведомости

Власть в Венесуэле может рухнуть вслед за ее экономикой

Режим президента Николаса Мадуро уже обречен, считают эксперты