2018_12_10_Обзор_Портфели_высокодоходных.pdf

550.2 KB

Тот же обзор - в pdf.

⬆️⬆️⬆️Содержательная, снабженная объемным графическим материалом презентация Анны Кузнецовой, управляющего директора Московской биржи. Посвящена облигационному рынку, приурочена к Российскому облигационному конгрессу (завершился 8 декабря)

Краткий обзор доходностей облигационного рынка России

Андрей Хохрин, член правления ИК ЦЕРИХ

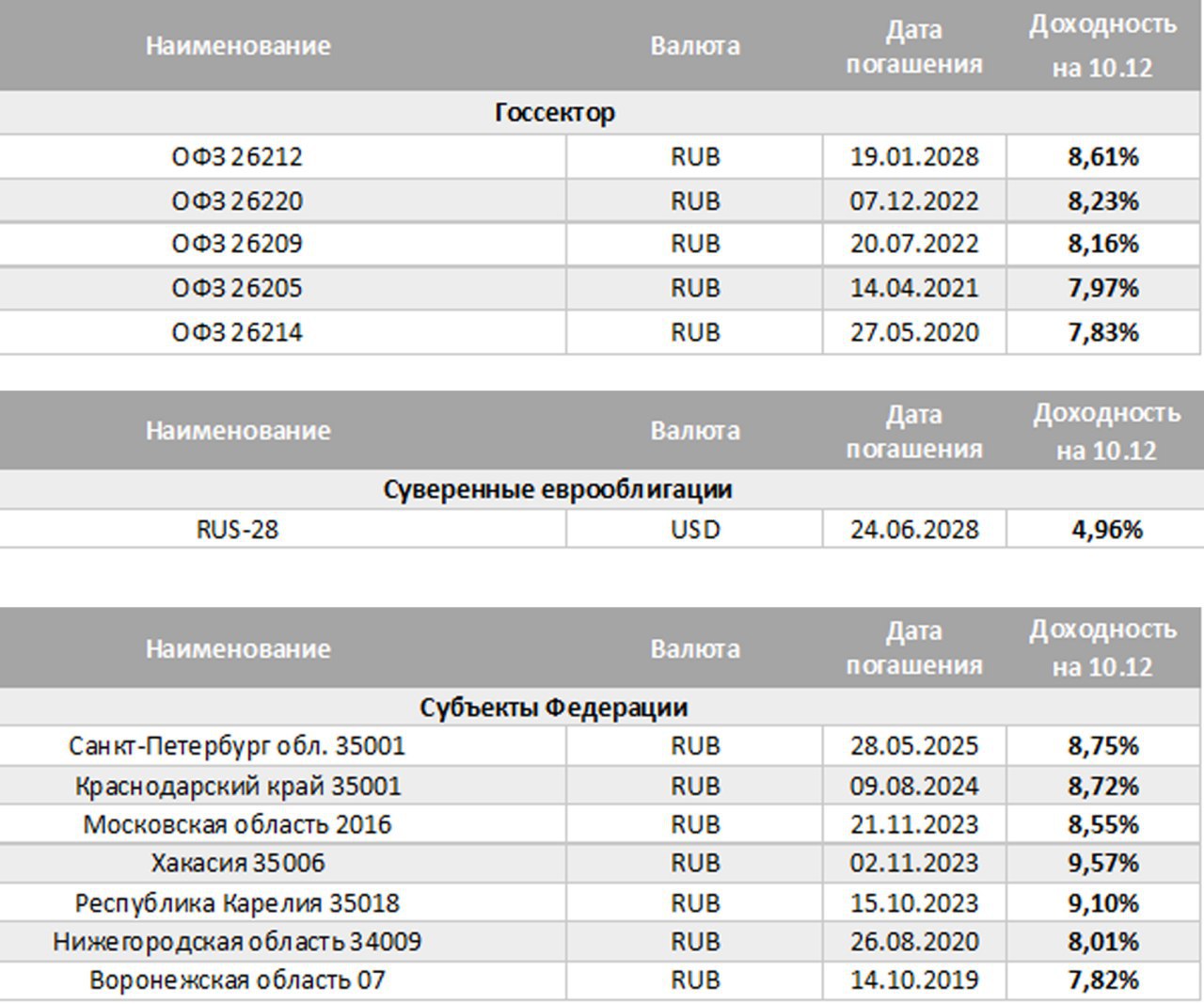

В представленных ниже таблицах мы еженедельно приводим доходности ряда наиболее ликвидных выпусков. Обязательно условие: облигации должны торговаться на Московской бирже. Этим определяется, в частности, весьма короткий список долларовых бумаг; их пока немного именно на биржевых торгах.

Начнем с госсектора. Отрадно отметить, что 9-е доходности ушли в прошлое. Мало того, 2-летки дают уже явно ниже 8%, и им нужно упасть на 1-1,5% в цене, чтобы вновь оказаться по доходности выше 8%. Рынок стабилизируется. Нерезиденты, увлекшиеся в 2016-2017 и первой половине текущего года в игру carry trade, с рынка ушли. Без навеса продаж рынок стал постепенно отжиматься от не вполне справедливых значений. Если ожидаемые многими значения ключевой ставки будут в рамках 7-8%, то покупка или удержание в портфеле «длинных» ОФЗ выглядит оправданной. Потенциал прироста стоимости тела, скажем, у ОФЗ 26216 – хотя бы 5-6%.

Неплохие доходности можно видеть и в суверенном долге. Доходность в 5% годовых в долларах, даже для «длинных» государственных облигаций – очень неплохо. По крайней мере, эти бумаги вряд ли окажутся под прессом длительных распродаж. Россия – хороший заемщик. Западная Европа и США предлагают 3% долларовые доходности по, как видится, менее качественным долгам.

Обычно, субфедеральные бумаги несколько доходнее ОФЗ, но в данный момент различия доходностей незначительны. Так что, с поправкой на более высокую ликвидность, ОФЗ, пожалуй, выглядят выигрышнее, или, как минимум, не хуже.

Андрей Хохрин, член правления ИК ЦЕРИХ

В представленных ниже таблицах мы еженедельно приводим доходности ряда наиболее ликвидных выпусков. Обязательно условие: облигации должны торговаться на Московской бирже. Этим определяется, в частности, весьма короткий список долларовых бумаг; их пока немного именно на биржевых торгах.

Начнем с госсектора. Отрадно отметить, что 9-е доходности ушли в прошлое. Мало того, 2-летки дают уже явно ниже 8%, и им нужно упасть на 1-1,5% в цене, чтобы вновь оказаться по доходности выше 8%. Рынок стабилизируется. Нерезиденты, увлекшиеся в 2016-2017 и первой половине текущего года в игру carry trade, с рынка ушли. Без навеса продаж рынок стал постепенно отжиматься от не вполне справедливых значений. Если ожидаемые многими значения ключевой ставки будут в рамках 7-8%, то покупка или удержание в портфеле «длинных» ОФЗ выглядит оправданной. Потенциал прироста стоимости тела, скажем, у ОФЗ 26216 – хотя бы 5-6%.

Неплохие доходности можно видеть и в суверенном долге. Доходность в 5% годовых в долларах, даже для «длинных» государственных облигаций – очень неплохо. По крайней мере, эти бумаги вряд ли окажутся под прессом длительных распродаж. Россия – хороший заемщик. Западная Европа и США предлагают 3% долларовые доходности по, как видится, менее качественным долгам.

Обычно, субфедеральные бумаги несколько доходнее ОФЗ, но в данный момент различия доходностей незначительны. Так что, с поправкой на более высокую ликвидность, ОФЗ, пожалуй, выглядят выигрышнее, или, как минимум, не хуже.

{kind=link}

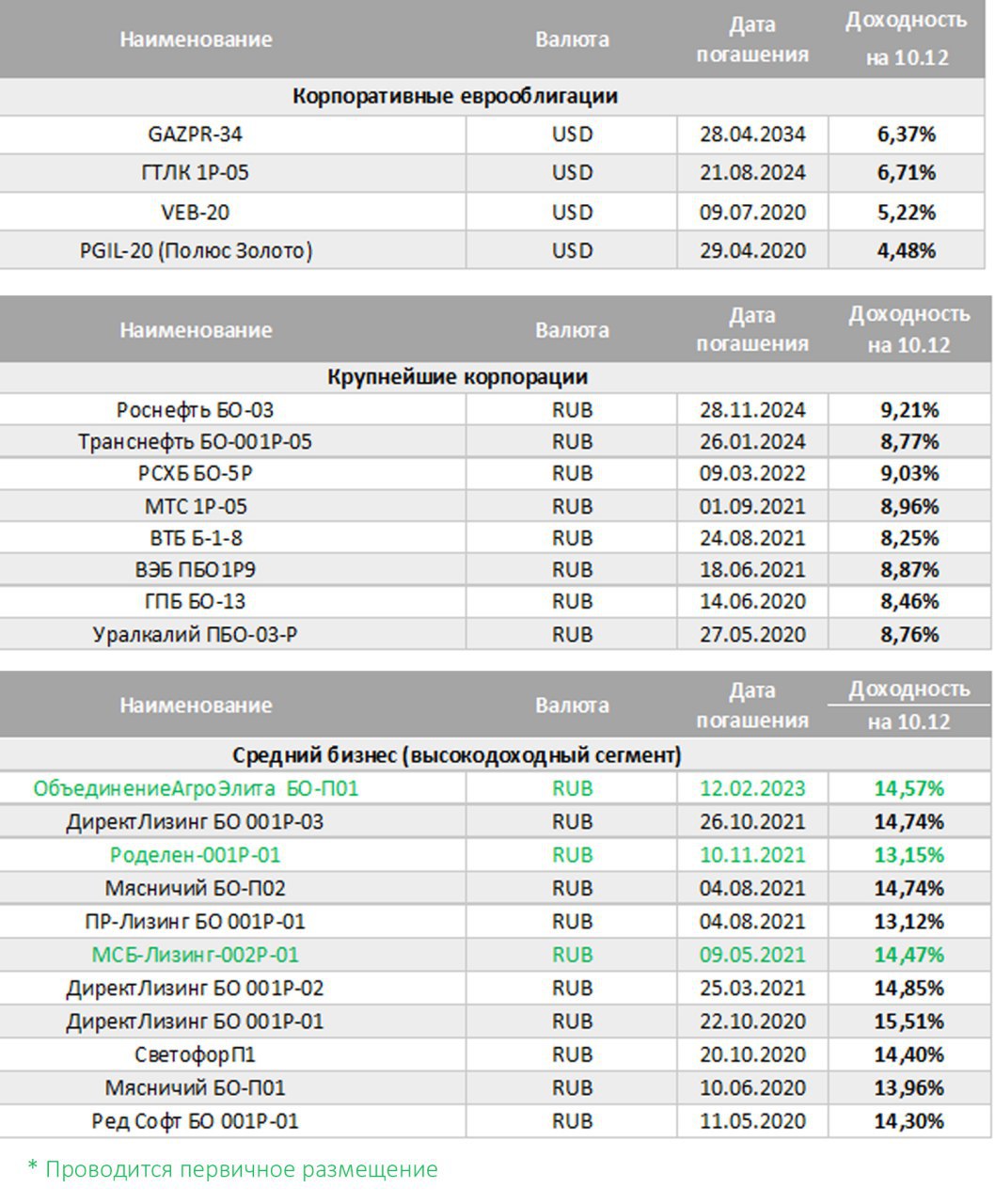

Оценку сектора крупнейших корпоратов начнем с долларового сегмента. Помнится, до недавнего времени разве что ленивый не прошелся по облигациям ВЭБа с обоснованием их высоких доходностей (они в сентябре-октябре достигали 7% годовых) как производной от заложенных санкционных рисков. Прошли недели, доходность ВЭБа вернулась в нормальные рамки. 5,2% - это почти страновой уровень. Все-таки ВЭБ – госкорпорация, и рассматривать ее риски нужно через риски бюджета, а не международных санкций. А бюджет в этом году у России сбалансирован. Другое дело – ГТЛК. В конце ноября ЦБ, де-факто, признал проблемы лизинговых госкомпаний, требующие регулирования и госконтроля. Уникальная ситуация: ЦБ готов отдельно регулировать именно лизинговые госкомпани, не беря в расчет компании частные (в наших портфелях облигации 3 небольших лизинговых компаний – ДиректЛизинг, МСБ-Лизинг, Роделен, и их цены на инициативы Банка России не реагировали никак). Как следствие признания сложности положения – долларовая доходность крупнейшего лизингодателя страны – 6,7%. И возможно, это еще не дно. Что же до 34-го Газпрома, то Газпром – хорошо. А 2034 год – это туманно, чтобы держать деньги.

Возвращаемся к рублям. Доходности крупнейшего корпсектора постепенно снижаются. Вообще, индекс корпоблигаций, рассчитываемый Московской биржей, с середины сентября находится в фазе очевидного повышения, за 3 месяца вырос на 2,5%, что соответствует 10% годовых. Не такой мощный отскок, как в ОФЗ, но и падение до этого было менее драматичным. Роснефть-24 стремится уйти к 9% и ниже, балансирует на 9% РСХБ. В остальном – 8%+. И далеко не все из указанных бумаг имеют льготу по НДФЛ. Так что ОФЗ и субфедеральные бумаги – интересней.

Последний блок. ВДО (высокодоходные облигации), или средний бизнес. Отрадно и здесь видеть признаки стабилизации денежного и долгового рынков. Да, многие не без оснований, ждут более высокой ключевой ставки. Которая, впрочем, в случае роста только уменьшит Ваш возможный НДФЛ (формула расчета налога: ставка купона за минусом ключевой ставки, увеличенной на 5%, умноженная на 35%). Но в целом, как и весной-2018, доходности в среднем ниже 15% и по некоторым именам ниже 14%. Надо сказать, что почти все облигации данного сегмента торгуются выше номинала. И мы думаем, что рост цен и снижение доходностей здесь еще не завершены.

Возвращаемся к рублям. Доходности крупнейшего корпсектора постепенно снижаются. Вообще, индекс корпоблигаций, рассчитываемый Московской биржей, с середины сентября находится в фазе очевидного повышения, за 3 месяца вырос на 2,5%, что соответствует 10% годовых. Не такой мощный отскок, как в ОФЗ, но и падение до этого было менее драматичным. Роснефть-24 стремится уйти к 9% и ниже, балансирует на 9% РСХБ. В остальном – 8%+. И далеко не все из указанных бумаг имеют льготу по НДФЛ. Так что ОФЗ и субфедеральные бумаги – интересней.

Последний блок. ВДО (высокодоходные облигации), или средний бизнес. Отрадно и здесь видеть признаки стабилизации денежного и долгового рынков. Да, многие не без оснований, ждут более высокой ключевой ставки. Которая, впрочем, в случае роста только уменьшит Ваш возможный НДФЛ (формула расчета налога: ставка купона за минусом ключевой ставки, увеличенной на 5%, умноженная на 35%). Но в целом, как и весной-2018, доходности в среднем ниже 15% и по некоторым именам ниже 14%. Надо сказать, что почти все облигации данного сегмента торгуются выше номинала. И мы думаем, что рост цен и снижение доходностей здесь еще не завершены.

{kind=link}

В составлении материала ⬆️ помогал Максим Потапенко, Банк ССтБ. 👍

PRObonds | Иволга Капитал pinned «Оценку сектора крупнейших корпоратов начнем с долларового сегмента. Помнится, до недавнего времени разве что ленивый не прошелся по облигациям ВЭБа с обоснованием их высоких доходностей (они в сентябре-октябре достигали 7% годовых) как производной от заложенных…»

Сегодня мы провели (или завершили) интересный эксперимент. Эмитент облигаций, проводящий в данный момент размещение - ОбъединениеАгроЭлита (купон 13,75%), а также коллеги из головного холдинга Goldman Group, попросили задать Вас вопросы об их бизнесе, об облигациях, финансовых метриках и планах холдинга и эмитента. Для этого мы создали отдельный чат https://t.me/joinchat/DrADCw_4Z_XBURfn-bmVoA, собрали в нем чуть более 20 уникальных вопросов. И сегодня провели сессию ответов. С вопросами и ответами Вы можете ознакомиться и на указанном инфо-ресурсе, и в приложенном pdf-файле:

Статья Андрея Хохрина. О прикладной теории спекуляций. И о том, почему мы верим в падение Сбербанка. Читатели наших обзоров видели ее, традиционно, чуть раньше 😉

https://www.finam.ru/analysis/marketnews/anakonda-na-dne-bolota-20181210-17450/

https://www.finam.ru/analysis/marketnews/anakonda-na-dne-bolota-20181210-17450/

www.finam.ru

Анаконда на дне болота

Сегодняшняя колонка – о стратегии и прикладной теории. Несколько лет назад один натуралистический сюжет, если не определил, то хорошо охарактеризовал основы ...

Серия вебинаров "Портфели высокодоходных облигаций" продолжается!

"Эфир #19. 14-22% годовых - норма наших прибылей. Обсуждаем операции, возможности, имена" появится уже в ближайший четверг на нашем новом youtube-канале!

Вопросы, которые будут появляться у вас по ходу просмотра видео, вы сможете задавать в нашем чате

Содержание:

✅Отчет о динамике портфелей: Портфель #1 удерживает доходность выше 14%, Портфель #2 – около 20-25%. Вы можете дублировать сделки портфелей, получая те же результаты.

✅Судьба короткой позиции в Сбербанке, которую мы открыли еще 16 ноября.

✅ОбъединениеАгроЭлита (купон 13,75%), МСБ-Лизинг (купон 13,75%), ЛК Роделен (купон 12,5%) – наши недавние приобретения. Поговорим подробнее об этих именах.

✅Немного прогнозов. Чего можно ожидать от рубля в 2019 году?

Спикер:

Андрей Хохрин, член правления ИК ЦЕРИХ

"Эфир #19. 14-22% годовых - норма наших прибылей. Обсуждаем операции, возможности, имена" появится уже в ближайший четверг на нашем новом youtube-канале!

Вопросы, которые будут появляться у вас по ходу просмотра видео, вы сможете задавать в нашем чате

Содержание:

✅Отчет о динамике портфелей: Портфель #1 удерживает доходность выше 14%, Портфель #2 – около 20-25%. Вы можете дублировать сделки портфелей, получая те же результаты.

✅Судьба короткой позиции в Сбербанке, которую мы открыли еще 16 ноября.

✅ОбъединениеАгроЭлита (купон 13,75%), МСБ-Лизинг (купон 13,75%), ЛК Роделен (купон 12,5%) – наши недавние приобретения. Поговорим подробнее об этих именах.

✅Немного прогнозов. Чего можно ожидать от рубля в 2019 году?

Спикер:

Андрей Хохрин, член правления ИК ЦЕРИХ

Для тех, кому удобнее читать со ссылкой на финансовое издание 😉

http://www.finmarket.ru/analytics/4906119

http://www.finmarket.ru/analytics/4906119

Finmarket.ru

Рынок ОФЗ стабилизируется - ИК "Церих Кэпитал Менеджмент"

Фьючерс на обыкновенные акции Сбербанка (SRZ8). Мы открыли в Портфеле #2 короткую позицию по нему, 16 и 20 ноября, совокупно на 20% капитала портфеля, со средней ценой 19 830 р. И ждем 18 000 р. за контракт, чтобы закрыть эту позицию с хорошей прибылью. Однако пока особого падения не видим. А потому, чтобы не рисковать, сегодня выставляем стоп-приказ на принудительное закрытие короткой позиции, если цена превысит 19 710 р. Это будет не победа, конечно. Но это точно не будет проигрыш.

Интересное наблюдение касательно облигаций ЗАО ЛК "Роделен". Почти каждый день на вторичных торгах цена достигает примерно 100,5%. С одной стороны - нетипично для рынка, особенно учитывая ставку купона 12,5%. С другой - покупаешь на первичном размещении по 100%, продаешь на вторичных торгах по 100,5%! Наверно, много так не провернуть. Но доходность подобных облигационных трейдов даже с комиссионными способна превысить 150% годовых.

Изменит ли Банк России 14 декабря ключевую ставку?

• Скорее всего, нет.

• Какие аргументы за ее повышение? Первое, да и основное – это инфляционные и санкционные ожидания. Ожидания – вполне материализуемая финансовая категория. И если население и/или экспертное сообщество имеет прогнозы о падении рубля к 70 а то и 80 единиц за доллар США, а также опасается непредсказуемости санкций, то регулятор эти ожидания учитывает. В этом смысле повышение ключевой ставки – обоснованное решение, для поддержания устойчивости курса рубля в борьбе за спокойствие граждан.

• Дальше – вопрос массовости и обоснованности указанных ожиданий. Действительно, поверхностный просмотр прогнозов и комментариев в сети (уверен, ЦБ его проводит) показывает, что люди опасаются, скорее, 70-80 рублей за доллар, чем 55 или вовсе 50. В этом случает нужно давать рынку опору и чуть подталкивать ключевую ставку вверх.

• Но. На этом аргументы за повышение ставки, пожалуй, исчерпываются. Вернемся к общественному мнению. Если почитать ряд спец.форумов и голосований, то мы увидим, что все-таки более половины их участников настроены на сохранение ставки, только 40-45% - за ее повышение. Это уже значимая статистика для ЦБ.

• Далее, денежный рынок. Инфляция 3,8%, недельная ставка MosPrime – 7,8%. Это уже сильно не в пользу повышения «ключа». Продолжим. Международные резервы немного, но растут – 462 млрд.долл., не совсем пиковые значения, но очень высокие. Потребительский спрос, в частности, отражаемый низкой инфляцией – низок, более половины работодателей не намерены повышать сотрудникам зарплаты в предстоящем году. Все это, во-первых, за смягчение монетарной политики, дабы подтолкнуть экономику к росту, во-вторых, говорит о потенциальной стабильности валютного курса.

• Так что пятничное решение Банка России по ключевой ставке представляется предсказуемым: ставка будет сохранена.

• А вот на перспективу – видимо, ставка будет понижаться. Вспомним первую половину 2014 года. Инфляция на протяжении 3 лет держалась на уровне 6-7%, ключевая ставка упала тогда до 5,5%. Сейчас инфляция вряд ли способна достичь даже 6%. Можно предположить, что и среднесрочный таргет по ключевой ставке окажется не выше 6%.

Андрей Хохрин, член правления ИК ЦЕРИХ

• Скорее всего, нет.

• Какие аргументы за ее повышение? Первое, да и основное – это инфляционные и санкционные ожидания. Ожидания – вполне материализуемая финансовая категория. И если население и/или экспертное сообщество имеет прогнозы о падении рубля к 70 а то и 80 единиц за доллар США, а также опасается непредсказуемости санкций, то регулятор эти ожидания учитывает. В этом смысле повышение ключевой ставки – обоснованное решение, для поддержания устойчивости курса рубля в борьбе за спокойствие граждан.

• Дальше – вопрос массовости и обоснованности указанных ожиданий. Действительно, поверхностный просмотр прогнозов и комментариев в сети (уверен, ЦБ его проводит) показывает, что люди опасаются, скорее, 70-80 рублей за доллар, чем 55 или вовсе 50. В этом случает нужно давать рынку опору и чуть подталкивать ключевую ставку вверх.

• Но. На этом аргументы за повышение ставки, пожалуй, исчерпываются. Вернемся к общественному мнению. Если почитать ряд спец.форумов и голосований, то мы увидим, что все-таки более половины их участников настроены на сохранение ставки, только 40-45% - за ее повышение. Это уже значимая статистика для ЦБ.

• Далее, денежный рынок. Инфляция 3,8%, недельная ставка MosPrime – 7,8%. Это уже сильно не в пользу повышения «ключа». Продолжим. Международные резервы немного, но растут – 462 млрд.долл., не совсем пиковые значения, но очень высокие. Потребительский спрос, в частности, отражаемый низкой инфляцией – низок, более половины работодателей не намерены повышать сотрудникам зарплаты в предстоящем году. Все это, во-первых, за смягчение монетарной политики, дабы подтолкнуть экономику к росту, во-вторых, говорит о потенциальной стабильности валютного курса.

• Так что пятничное решение Банка России по ключевой ставке представляется предсказуемым: ставка будет сохранена.

• А вот на перспективу – видимо, ставка будет понижаться. Вспомним первую половину 2014 года. Инфляция на протяжении 3 лет держалась на уровне 6-7%, ключевая ставка упала тогда до 5,5%. Сейчас инфляция вряд ли способна достичь даже 6%. Можно предположить, что и среднесрочный таргет по ключевой ставке окажется не выше 6%.

Андрей Хохрин, член правления ИК ЦЕРИХ