Впрочем, читатели канала видели это подробнее и раньше.

http://www.finmarket.ru/bonds/analytics/4901747

http://www.finmarket.ru/bonds/analytics/4901747

Finmarket.ru

Предпочтение отдаем "длинным" ОФЗ - ИК "Церих Кэпитал Менеджмент"

Сегодня стартует первичное размещение биржевых облигаций ООО "ОбъединениеАгроЭлита", г. Красноярск. Это одно из самых технологически продвинутых свиноводческих хозяйств России, с высшим уровнем санитарно-экологической безопасности, с высоким качеством продукции (пробовали сами) и отличной маржинальностью бизнеса.

Основные параметры займа: 200 млн.р., 4,2 года до погашения с равномерной амортизацией, начиная с 36 месяца, ежемесячный купон 13,75% (YTM 14,6%). Номинал облигации - 1000 р. Организатор размещения - Банк Современные стандарты бизнеса, г. Москва.

В режиме первичного размещения принимаются заявки суммой не менее 4 000 000 р. Но на вторичных торгах купить облигации можно минимальным лотом в 1 штуку.

Ждем яркого старта размещения!

И предлагаем Вам виртуальную 20-минутную экскурсию по площадям эмитента.

https://www.youtube.com/watch?time_continue=3&v=50yasNP-FOE

Основные параметры займа: 200 млн.р., 4,2 года до погашения с равномерной амортизацией, начиная с 36 месяца, ежемесячный купон 13,75% (YTM 14,6%). Номинал облигации - 1000 р. Организатор размещения - Банк Современные стандарты бизнеса, г. Москва.

В режиме первичного размещения принимаются заявки суммой не менее 4 000 000 р. Но на вторичных торгах купить облигации можно минимальным лотом в 1 штуку.

Ждем яркого старта размещения!

И предлагаем Вам виртуальную 20-минутную экскурсию по площадям эмитента.

https://www.youtube.com/watch?time_continue=3&v=50yasNP-FOE

YouTube

Онлайн-экскурсия по Свинокомплексу "Агроэлита"

Генеральный директор холдинга Роман Гольдман рассказал обо всех тонкостях работы высокотехнологичного свинокомплекса "Агроэлита"

PRObonds | Иволга Капитал pinned «Сегодня стартует первичное размещение биржевых облигаций ООО "ОбъединениеАгроЭлита", г. Красноярск. Это одно из самых технологически продвинутых свиноводческих хозяйств России, с высшим уровнем санитарно-экологической безопасности, с высоким качеством продукции…»

А кроме того, исчерпывающая информация об АгроЭлите как эмитенте и бизнесе, о головном холдинге - здесь.

https://drive.google.com/drive/folders/1ZODd7srnEjahE_MSrXRLYsJxg9DQNu61

https://drive.google.com/drive/folders/1ZODd7srnEjahE_MSrXRLYsJxg9DQNu61

Рейтинговое агентство «Эксперт» проанализировало динамику рынка лизинга за 9 месяцев 2018 года и сопоставило полученные данные с аналогичными периодами прошлых лет.

Темп прироста совокупного лизингового портфеля к прошлому году составил 43%, что позволило достичь рекордного показателя в 4,1 трлн. При этом агентство отмечает, что столь высокие показатели обусловлены активностью государственных лизинговых компаний, увеличивших финансирование закупок железнодорожного и авиационного транспорта.

Небольшие компании, в свою очередь, показали прирост в среднем на 6%, что выглядит более чем скромно при сравнении с лидерами рынка и говорит о существенном отставании розничного бизнеса от общерыночных тенденций. К слову, не все компании остались заложниками сложившихся обстоятельств. Приятно отметить, что прирост портфеля одного из наших эмитентов - ООО МСБ-Лизинг - за 9 месяцев составил +21% к сопоставимому периоду, что более чем в три раза превышает показатель прироста в сегменте.

Из представленной аналитики наблюдается снижение объемов нового бизнеса в ряде регионов. В частности, в Южном Федеральном округе наблюдается отрицательная динамика на уровне -24%. И вновь, МСБ-Лизинг на этом фоне демонстрирует прирост объема нового бизнеса на уровне +20%.

Что касается 2019 года, то, согласно прогнозу РА Эксперт, рынок лизинга в России вырастет на 20%. Надеемся 😉

https://raexpert.ru/researches/leasing/9m2018?fbclid=IwAR2MUHAOyN23an8Jl8XEK04_U3w-ASYxmOHNune2zs2dJxLRto7nAnuNYu0

Темп прироста совокупного лизингового портфеля к прошлому году составил 43%, что позволило достичь рекордного показателя в 4,1 трлн. При этом агентство отмечает, что столь высокие показатели обусловлены активностью государственных лизинговых компаний, увеличивших финансирование закупок железнодорожного и авиационного транспорта.

Небольшие компании, в свою очередь, показали прирост в среднем на 6%, что выглядит более чем скромно при сравнении с лидерами рынка и говорит о существенном отставании розничного бизнеса от общерыночных тенденций. К слову, не все компании остались заложниками сложившихся обстоятельств. Приятно отметить, что прирост портфеля одного из наших эмитентов - ООО МСБ-Лизинг - за 9 месяцев составил +21% к сопоставимому периоду, что более чем в три раза превышает показатель прироста в сегменте.

Из представленной аналитики наблюдается снижение объемов нового бизнеса в ряде регионов. В частности, в Южном Федеральном округе наблюдается отрицательная динамика на уровне -24%. И вновь, МСБ-Лизинг на этом фоне демонстрирует прирост объема нового бизнеса на уровне +20%.

Что касается 2019 года, то, согласно прогнозу РА Эксперт, рынок лизинга в России вырастет на 20%. Надеемся 😉

https://raexpert.ru/researches/leasing/9m2018?fbclid=IwAR2MUHAOyN23an8Jl8XEK04_U3w-ASYxmOHNune2zs2dJxLRto7nAnuNYu0

raexpert.ru

Рынок лизинга по итогам 9 месяцев 2018 года: консолидация в действии

За 9 месяцев 2018 года объем нового бизнеса вырос на 42%, превысив 1 трлн рублей. Однако без учета госкомпаний рынок вырос всего на 16 против 49% годом ранее. Опережающий рост госкомпаний сохранится и в следующем году благодаря увеличени...

И вновь о ликвидности рынка высокодоходных облигаций. В таблице - выпуски, которые, так или иначе, организовывались командой, ведущей этот канал. Мы внимательно следим за ликвидностью и оборачиваемостью, за большим числом живых сделок в каждом выпуске. И имеем определенные успехи. Указанные бумаги оборачиваются в месяц, в среднем, более чем на 15% от номинального размера своих выпусков. Для облигационного рынка это очень высокий показатель. Это значит, что если у Вас в отдельном выпуске даже 3-5 млн.р., Вы, скорее всего, продадите бумагу без потерь в течение пары недель.

Банк Тинькофф составил свой портфель высокодоходных облигаций. Таким образом, аббревиатура ВДО стала более узнаваемой в широких кругах. Сам портфель - прилагаем. Наши портфели - в предыдущих сообщениях. Отличия не столько в именах, сколько в подходах (как нам кажется). Мы знаем лично руководителей всех наших эмитентов, постоянно их засыпаем вопросами, в том числе и Вашими. И получаем оперативную и подробную обратную связь. Иначе - просто исключаем из портфелей Probonds.

Мы искренне уважаем бизнес банка Тинькофф и людей, работающих в этом бизнесе! Но настолько ли коротка дистанция между этими людьми и именами в их портфеле? 😉

Мы искренне уважаем бизнес банка Тинькофф и людей, работающих в этом бизнесе! Но настолько ли коротка дистанция между этими людьми и именами в их портфеле? 😉

❗Облигационный конгресс| LIVE❗

Присоединяйтесь к нашему чату🙌

Делимся самой свежей информацией по развитию облигационного рынка в прямом эфире!

👇👇👇👇👇👇

https://t.me/joinchat/G1bLJlB7H6op22WvaCbxJw

Присоединяйтесь к нашему чату🙌

Делимся самой свежей информацией по развитию облигационного рынка в прямом эфире!

👇👇👇👇👇👇

https://t.me/joinchat/G1bLJlB7H6op22WvaCbxJw

Ключевая ставка 14 декабря может достичь 8% годовых - Мобильная версия БН.ру

https://gazeta.bn.ru/news/2018/12/05/249846.html

https://gazeta.bn.ru/news/2018/12/05/249846.html

Бюллетень недвижимости

Ключевая ставка 14 декабря может достичь 8% годовых - Ипотека и финансы - газета BN.ru

На данный момент существует вероятность повышения Банком России ключевой ставки 14 декабря до 7,75-8% годовых.

Наблюдаем за тем, как растет наш эмитент, и поздравляем «Мясничий» с открытием нового фирменного магазина в Ачинске💪

Красноярск - Деловой квартал

http://krasnoyarsk.dk.ru/news/myasnichiy-otkryl-novyy-firmennyy-magazin-v-achinske-237115188

Красноярск - Деловой квартал

http://krasnoyarsk.dk.ru/news/myasnichiy-otkryl-novyy-firmennyy-magazin-v-achinske-237115188

krasnoyarsk.dk.ru

«Мясничий» открыл новый фирменный магазин в Ачинске

Он стал 28-м в сети и вторым в Ачинске. В компании рассказали о даль...

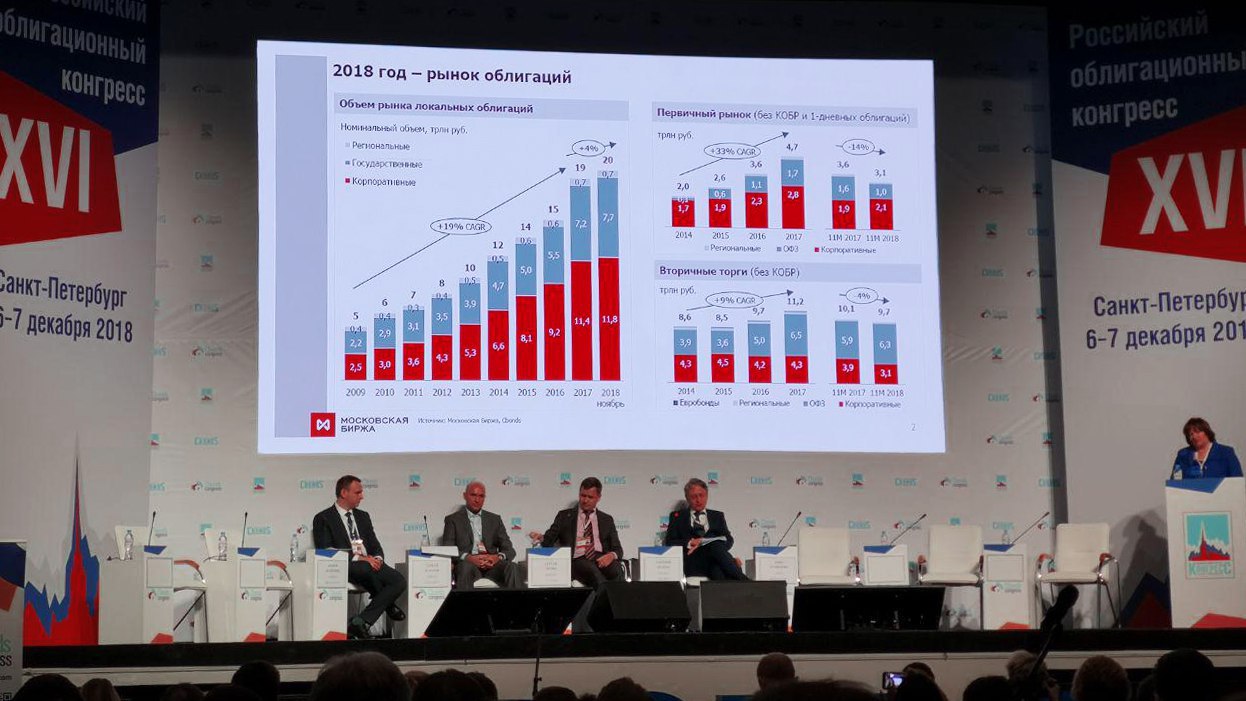

По итогам первого дня нашего присутствия на Облигационном конгрессе в Санкт-Петербурге хотим поделиться с вами важной (по нашему мнению) информацией.

На конференции был представлен Законопроект об «упрощении эмиссии». В частности, он должен увеличить доступность бизнеса к эмиссионным инструментам рынка капитала и сократить издержки эмитентов по выпуску ценных бумаг.

В целях упрощения процедуры эмиссии планируется исключение из закона "О рынке ценных бумаг" деления эмиссионных ценных бумаг на документарные и бездокументарные.

Будет изменена процедура регистрации выпусков, а также предусмотрено освобождение эмитентов от обязанности представления уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг с возложением указанной обязанности на регистратора.

Кроме того, Проектом предусматривается оптимизация раскрытия информации эмитентами, т.е. из закона «О рынке ценных бумаг» исключается пункт, в соответствии с которым в настоящее время эмитент, имеющий более чем 500 акционеров, не может отказаться от публичного раскрытия важной для инвесторов информации. После принятия законопроекта для отказа от раскрытия информации достаточно будет набрать поддержку 95% акционеров и убрать слово "публичное" из названия общества.

Вместе с тем, коллеги из «Московской Биржи» представили рост объемов облигационного рынка с 2009 по 2018 гг. и выделили ряд преимуществ облигационных займов, среди которых:

- более крупный объем заимствования;

- более длительный срок привлечения;

- беззалоговое финансирование;

- отсутствие зависимости от одного кредитора;

- более низкая процентная ставка (для «опытных» эмитентов);

- более широкий круг кредиторов и создание публичной кредитной истории;

- налаживание отношение с инвесторами в других проектах (в том числе в области акционерного капитала).

В кулуарах конференции много общались на две темы: Китай и высокодоходные облигации. Газпромбанк, Совкомбанк, Сбербанк, Ренессанс - все отмечают рост и важность сектора. Но вместе с тем и боятся объемов работы. Действительно, зачем Росбанку размещать 100 миллионов рублей, когда он может разместить Роснефть на 70 млрд со схожими силовыми затратами. При этом страдает инвестор, так как предложение маленьких, но оттого не менее качественных эмитентов, объективно небольшое для российского рынка. Технологически такие выпуски сложны и только единицы за них берутся.

Общий прогноз: спрос на ВДО будет расти, а значит ставки будут снижаться.

Сейчас лучшая ситуация, чтобы запрыгнуть в этот локомотив.

На конференции был представлен Законопроект об «упрощении эмиссии». В частности, он должен увеличить доступность бизнеса к эмиссионным инструментам рынка капитала и сократить издержки эмитентов по выпуску ценных бумаг.

В целях упрощения процедуры эмиссии планируется исключение из закона "О рынке ценных бумаг" деления эмиссионных ценных бумаг на документарные и бездокументарные.

Будет изменена процедура регистрации выпусков, а также предусмотрено освобождение эмитентов от обязанности представления уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг с возложением указанной обязанности на регистратора.

Кроме того, Проектом предусматривается оптимизация раскрытия информации эмитентами, т.е. из закона «О рынке ценных бумаг» исключается пункт, в соответствии с которым в настоящее время эмитент, имеющий более чем 500 акционеров, не может отказаться от публичного раскрытия важной для инвесторов информации. После принятия законопроекта для отказа от раскрытия информации достаточно будет набрать поддержку 95% акционеров и убрать слово "публичное" из названия общества.

Вместе с тем, коллеги из «Московской Биржи» представили рост объемов облигационного рынка с 2009 по 2018 гг. и выделили ряд преимуществ облигационных займов, среди которых:

- более крупный объем заимствования;

- более длительный срок привлечения;

- беззалоговое финансирование;

- отсутствие зависимости от одного кредитора;

- более низкая процентная ставка (для «опытных» эмитентов);

- более широкий круг кредиторов и создание публичной кредитной истории;

- налаживание отношение с инвесторами в других проектах (в том числе в области акционерного капитала).

В кулуарах конференции много общались на две темы: Китай и высокодоходные облигации. Газпромбанк, Совкомбанк, Сбербанк, Ренессанс - все отмечают рост и важность сектора. Но вместе с тем и боятся объемов работы. Действительно, зачем Росбанку размещать 100 миллионов рублей, когда он может разместить Роснефть на 70 млрд со схожими силовыми затратами. При этом страдает инвестор, так как предложение маленьких, но оттого не менее качественных эмитентов, объективно небольшое для российского рынка. Технологически такие выпуски сложны и только единицы за них берутся.

Общий прогноз: спрос на ВДО будет расти, а значит ставки будут снижаться.

Сейчас лучшая ситуация, чтобы запрыгнуть в этот локомотив.

{kind=link}

Заседание ОПЕК завершилось договоренностью о сокращении добычи нефти участниками соглашения ОПЕК+ на 1,2 млн баррелей в сутки. Квота ОПЕК составит 800 тыс. баррелей в сутки.

Соглашение будет действовать в I полугодии 2019 года, при этом объем сокращения может быть пересмотрен в апреле.

Конечно же это позитивно отразилось на рынке российских акций, а также на стоимости рубля.

Тем, кто увидел резкий рост и мог принять его за новый тренд, хочется напомнить, что не стоит принимать решения на «горячую голову». Да, для такого роста была причина в виде роста цены нефти. Но не стоит забывать, что рынок учел этот фактор достаточно быстро, уже в первые минуты. На какое-то время рост продолжился, как бы «по инерции», ведь часть инвесторов ожидала и дальнейшего роста. Как было сказано выше, рынок учел позитивную новость достаточно быстро, дальнейший рост был не обоснован. Как следствие, на вечерних торгах наблюдается небольшая коррекция.

То же самое можно было наблюдать в понедельник, когда рынок акций отметил сильный рост с самого начала торгов в следствие позитивных новостей о первых шагах США и Китая к смягчению торговых войн. После, во вторник и среду, мы наблюдали коррекцию, что абсолютно логично, ведь, с одной стороны, часть роста была переоценена, с другой стороны, рынок учел тот факт, что смягчение импортных тарифов между США и Китаем – процесс не моментальный и требует времени.

В нашем обзоре, в понедельник, 3 декабря, мы отмечали сильный рост цены акций Сбербанка и не закрыли позицию. Наблюдали коррекцию. Сейчас ситуация похожа, тем более сейчас цена для нас более приемлема, чем в понедельник. Акции Сбербанка хоть и выросли в цене вместе с рынком, но не столь сильно и уже вернулись к прежним уровням. В случае фьючерса на индекс РТС ситуация немного другая: цена увеличилась сильнее, и коррекция была меньшей, что абсолютно логично, ведь прямой выгоды от роста цены на нефть Сбербанку нет, а вот Лукойлу, Газпрому, Роснефти и пр. есть, и компании эти имеют большой вес в расчете индекса.

Для примера приводим графики фьючерса на обыкновенные акции Сбербанка и фьючерса на индекс РТС с 60-ти минутными интервалами.

Соглашение будет действовать в I полугодии 2019 года, при этом объем сокращения может быть пересмотрен в апреле.

Конечно же это позитивно отразилось на рынке российских акций, а также на стоимости рубля.

Тем, кто увидел резкий рост и мог принять его за новый тренд, хочется напомнить, что не стоит принимать решения на «горячую голову». Да, для такого роста была причина в виде роста цены нефти. Но не стоит забывать, что рынок учел этот фактор достаточно быстро, уже в первые минуты. На какое-то время рост продолжился, как бы «по инерции», ведь часть инвесторов ожидала и дальнейшего роста. Как было сказано выше, рынок учел позитивную новость достаточно быстро, дальнейший рост был не обоснован. Как следствие, на вечерних торгах наблюдается небольшая коррекция.

То же самое можно было наблюдать в понедельник, когда рынок акций отметил сильный рост с самого начала торгов в следствие позитивных новостей о первых шагах США и Китая к смягчению торговых войн. После, во вторник и среду, мы наблюдали коррекцию, что абсолютно логично, ведь, с одной стороны, часть роста была переоценена, с другой стороны, рынок учел тот факт, что смягчение импортных тарифов между США и Китаем – процесс не моментальный и требует времени.

В нашем обзоре, в понедельник, 3 декабря, мы отмечали сильный рост цены акций Сбербанка и не закрыли позицию. Наблюдали коррекцию. Сейчас ситуация похожа, тем более сейчас цена для нас более приемлема, чем в понедельник. Акции Сбербанка хоть и выросли в цене вместе с рынком, но не столь сильно и уже вернулись к прежним уровням. В случае фьючерса на индекс РТС ситуация немного другая: цена увеличилась сильнее, и коррекция была меньшей, что абсолютно логично, ведь прямой выгоды от роста цены на нефть Сбербанку нет, а вот Лукойлу, Газпрому, Роснефти и пр. есть, и компании эти имеют большой вес в расчете индекса.

Для примера приводим графики фьючерса на обыкновенные акции Сбербанка и фьючерса на индекс РТС с 60-ти минутными интервалами.

{kind=link}

Forwarded from Deleted Account

Справочник_по_эмитентам_и_организаторам.pdf

116.2 KB

Дмитрий Адамидов, модератор https://t.me/chat_angrybonds, сделал доброе дело - составил список ответственных за выпуски высокодоходных облигаций. Теперь Вы можете напрямую обратиться к конкретным людям с прямыми вопросами об этих выпусках. Удобно, цивилизованно.

Telegram

чат angry bonds

чат канала @angrybonds

Обсуждаем только экономику и инвестиции

для прочих тем проходите сюда - https://t.me/druz_svid

Обсуждаем только экономику и инвестиции

для прочих тем проходите сюда - https://t.me/druz_svid

Дорогие подписчики, сегодня мы в данном чате будем, начиная с 11-00 выкладывать выкладывать ответы на вопросы инвесторов о Goldman Group, Объединени АгроЭлита, Мясничем - в контексте облигационных выпусков Объединения АгроЭлита. Вы можете прочесть информацию, присоединившись к чату.

https://t.me/joinchat/DrADCw_4Z_XBURfn-bmVoA

https://t.me/joinchat/DrADCw_4Z_XBURfn-bmVoA

Сбежий обзор наших портфелей. Доходности продолжаем держать: Портфель #1 - выше 14% годовых, Портфель #2 - выше 22%. И наблюдаем за акциями Сбербанка.