Предвестники кризиса

На мировых финансовых рынках после саммита G20 воцарился локальный оптимизм, но на долго, на мой взгляд, расслабляться определенно не стоит #кризис

Инвесторы все больше закладывают в стоимость рисковых активов более медленное повышение ставок, чем этого ждали ранее. А тем временем доходности между 3-х и 5-ти летними облигациями уже нарисовали инверсию. Т.е. доходности по ближним (3-х леткам) выше чем по 5-ти. Такое явление в последний раз наблюдалось в 2007 году и, как правило, не сулит рисковым активам ничего хорошего.

Вкупе с крайне слабыми данными по деловой активности (почти во всех ведущих экономиках данный показатель за ноябрь вышел слабее ожиданий), можно предположить, что после возможно недолгого отскока вверх нас ждет усиление негативного тренда.

Дополнительно в качестве предвестников возможного кризиса, на мой взгляд, стоит выделить компании и страны с огромной долговой нагрузкой. Здесь в последнее время на первом плане такие ранее крупнейшие компании как General Electric и Deutsch Bank. Растущая вероятность банкротства может также в любой момент добавить негатива на финансовые рынки. Больше графиков: https://optionsworld.ru/krizis-2/predvestniki-krizisa

На мировых финансовых рынках после саммита G20 воцарился локальный оптимизм, но на долго, на мой взгляд, расслабляться определенно не стоит #кризис

Инвесторы все больше закладывают в стоимость рисковых активов более медленное повышение ставок, чем этого ждали ранее. А тем временем доходности между 3-х и 5-ти летними облигациями уже нарисовали инверсию. Т.е. доходности по ближним (3-х леткам) выше чем по 5-ти. Такое явление в последний раз наблюдалось в 2007 году и, как правило, не сулит рисковым активам ничего хорошего.

Вкупе с крайне слабыми данными по деловой активности (почти во всех ведущих экономиках данный показатель за ноябрь вышел слабее ожиданий), можно предположить, что после возможно недолгого отскока вверх нас ждет усиление негативного тренда.

Дополнительно в качестве предвестников возможного кризиса, на мой взгляд, стоит выделить компании и страны с огромной долговой нагрузкой. Здесь в последнее время на первом плане такие ранее крупнейшие компании как General Electric и Deutsch Bank. Растущая вероятность банкротства может также в любой момент добавить негатива на финансовые рынки. Больше графиков: https://optionsworld.ru/krizis-2/predvestniki-krizisa

{kind=link}

Интересный график: Можно сказать окончание кризисов и опережающий индикатор Организации экономического сотрудничества #кризис

Не только рынки растут, но и корпоративный долг США. Схожие как сейчас моменты ранее предшествовали рецессиям #кризис

Экономический кризис не за горами

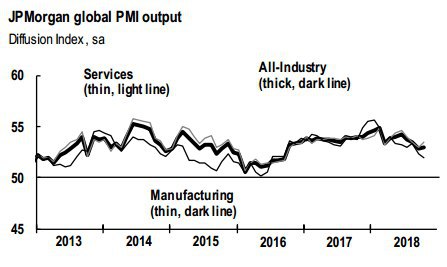

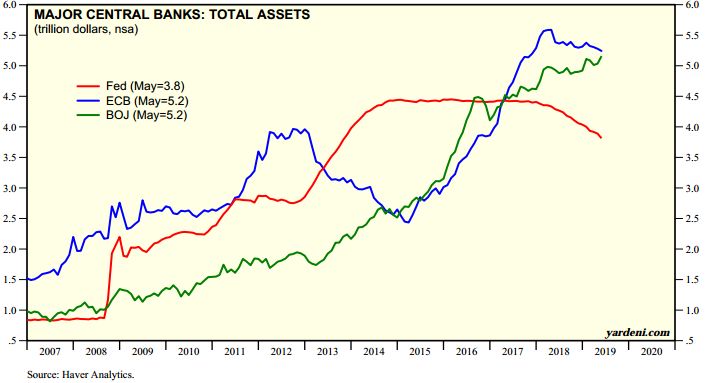

Накануне руководитель ФРС выступал и отдельно выделил риски низкой инфляции, как бы дав понять, что возобновление стимулирования американским регулятором неизбежно. Данный момент с одной стороны закономерен, а с другой некоторые Центробанки стимулирование пока и не прекращали (баланс активов ведущих мировых ЦБ на графике ниже).

При этом такой опережающий индикатор как индекс деловой активности как сфере услуг, так и в производственном секторе явно намекает на существенное замедление мировой экономики. Получается, что в целом эффект от стимулирования имеет все меньшую и меньшую силу. А значит рано или поздно все это приведет к новому экономическому кризису и размер этого кризиса, на мой взгляд, может быть очень существенным. Т.к. способов для его быстрого предотвращения становится все меньше.

Дополнительным серьезным негативом здесь остаются торговые войны, которые уже серьезным образом сказались на мировой торговле и в целом мировой экономике.

В такие периоды в плане инвестирования остаются интересными преимущественно защитные активы, такие как золото, облигации с коротким сроком обращения (например, ОФЗ), а также защитные валюты (доллар, йена….). В контексте различных портфелей оптимально делать акцент на высокой диверсификации. #риски #кризис

Накануне руководитель ФРС выступал и отдельно выделил риски низкой инфляции, как бы дав понять, что возобновление стимулирования американским регулятором неизбежно. Данный момент с одной стороны закономерен, а с другой некоторые Центробанки стимулирование пока и не прекращали (баланс активов ведущих мировых ЦБ на графике ниже).

При этом такой опережающий индикатор как индекс деловой активности как сфере услуг, так и в производственном секторе явно намекает на существенное замедление мировой экономики. Получается, что в целом эффект от стимулирования имеет все меньшую и меньшую силу. А значит рано или поздно все это приведет к новому экономическому кризису и размер этого кризиса, на мой взгляд, может быть очень существенным. Т.к. способов для его быстрого предотвращения становится все меньше.

Дополнительным серьезным негативом здесь остаются торговые войны, которые уже серьезным образом сказались на мировой торговле и в целом мировой экономике.

В такие периоды в плане инвестирования остаются интересными преимущественно защитные активы, такие как золото, облигации с коротким сроком обращения (например, ОФЗ), а также защитные валюты (доллар, йена….). В контексте различных портфелей оптимально делать акцент на высокой диверсификации. #риски #кризис

{kind=link}

Российский индексы, как и в целом большинство активов по всему миру чувствовали себя очень сильно на прошедшей неделе.

Ключевыми драйверами для данного движения стали договоренности о предстоящей встрече китайской и американской делегации в октябре, снижение напряженности в Гонконге, а также продолджение стимулирующей политики со стороны мировых Центробанков.

В частности, на предстоящем 17-18 сентября заседании ФРС участники уже ждут снижения ставок не менее чем на 0.5% - слабые данные с американского рынка труда усилили эту вероятность (non-farm payrols 130 тыс.в августе) . При этом в пятницу 6 сентября Банк России снизил ставку на 0.25%, оказав определенную поддержку рублю и облигациям, кривая

бескупонной доходности которых продолжает постепенное снижение, о чем совснм недавно писал выше.

Что касается нефтяных котировок, то здесь из позитивных моментов стоит отметить ожидаемое в ближайшие месяцы размещение акций Saudi Aramco к которому власти Саудовской Аравии возможно будут пытаться поднять цены выше.

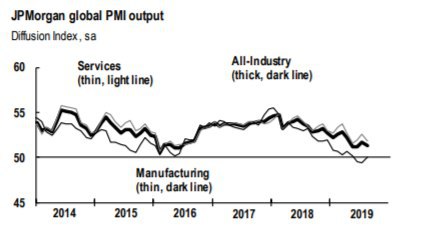

Впрочем, не все так хорошо как кажется на первый взгляд - мировая экономика продолжает замедляться (деловая активность на графике ниже тому яркий пример) и уже введенные пошлины будут ослаблять ее еще долгие месяцы. Поэтому до конца не ясно сможет ли активное стимулирование, предотвратить глобальный кризис или только отсрочит этот процесс по времени #риски #кризис

Ключевыми драйверами для данного движения стали договоренности о предстоящей встрече китайской и американской делегации в октябре, снижение напряженности в Гонконге, а также продолджение стимулирующей политики со стороны мировых Центробанков.

В частности, на предстоящем 17-18 сентября заседании ФРС участники уже ждут снижения ставок не менее чем на 0.5% - слабые данные с американского рынка труда усилили эту вероятность (non-farm payrols 130 тыс.в августе) . При этом в пятницу 6 сентября Банк России снизил ставку на 0.25%, оказав определенную поддержку рублю и облигациям, кривая

бескупонной доходности которых продолжает постепенное снижение, о чем совснм недавно писал выше.

Что касается нефтяных котировок, то здесь из позитивных моментов стоит отметить ожидаемое в ближайшие месяцы размещение акций Saudi Aramco к которому власти Саудовской Аравии возможно будут пытаться поднять цены выше.

Впрочем, не все так хорошо как кажется на первый взгляд - мировая экономика продолжает замедляться (деловая активность на графике ниже тому яркий пример) и уже введенные пошлины будут ослаблять ее еще долгие месяцы. Поэтому до конца не ясно сможет ли активное стимулирование, предотвратить глобальный кризис или только отсрочит этот процесс по времени #риски #кризис

{kind=link}

А вот и антипод предыдущего графика, а именно график, отражающий основные риски!

Корпоративный долг вырос в последние годы очень существенным образом и это касается в первую очередь первых 2-х экономических держав Китая и США. В частности, в США соотношение долга к такому показателю как EBITDA находится на своих пиковых значениях. И далеко не все эти компании с высокими рейтингами.

Например, в США с 2008 по 2020 год кредитный рынок вырос с 2 трлн.$ до 7 трлн.$ и максимальный вклад в этом росте внесли бонды с рейтингом BBB, которые обладают средним уровнем надежности.

При этом учитывая, что в США более 70% занимает сфера услуг, а она как раз наиболее подвержена рискам связанным с коронавирусом, т.к. там зачастую нет отложенного спроса, то все это имеет очень серьезные опасения, даже несмотря на существенное дополнительное стимулирование от мировых Центробанков #Долг #риски #кризис

Корпоративный долг вырос в последние годы очень существенным образом и это касается в первую очередь первых 2-х экономических держав Китая и США. В частности, в США соотношение долга к такому показателю как EBITDA находится на своих пиковых значениях. И далеко не все эти компании с высокими рейтингами.

Например, в США с 2008 по 2020 год кредитный рынок вырос с 2 трлн.$ до 7 трлн.$ и максимальный вклад в этом росте внесли бонды с рейтингом BBB, которые обладают средним уровнем надежности.

При этом учитывая, что в США более 70% занимает сфера услуг, а она как раз наиболее подвержена рискам связанным с коронавирусом, т.к. там зачастую нет отложенного спроса, то все это имеет очень серьезные опасения, даже несмотря на существенное дополнительное стимулирование от мировых Центробанков #Долг #риски #кризис

Долгосрочные мысли

Текущую ситуацию в сознании людей можно отчасти приравнять к войне. А значит будет все большая склонность сберегать в ближайший год, а возможно и два. И немалую роль в этом сыграет страх лишиться работы. Это в свою очередь негативно скажется на потреблении. При этом ту огромную долговую нагрузку, которая есть сейчас у населения и отдельных компаний мы будем переваривать очень долго – падением спроса и чередой дефолтов.

Отдельно стоит отметить, что меры в мире принимаются абсолютно разные и если ФРС буквально заливает все ликвидностью, то отдельные страны еще даже не вводили никаких поддерживающих мер, а кризис между тем не только в США, а в мире в целом. Поэтому текущий экономический спад надолго и рассчитывать на быстрое V образное восстановление мировой экономики после выхода из карантина я бы явно не стал. А значит и волатильность на рынках еще даст о себе знать❗️

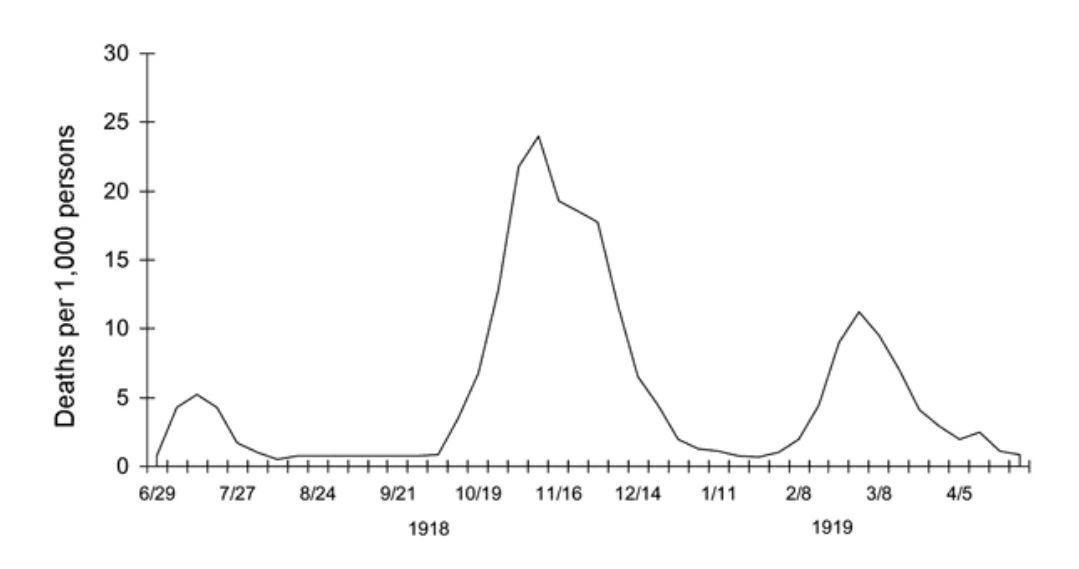

Есть еще один существенный риск в виде возможной второй волны эпидемии 🧨 через какое-то время. Ранее практически все пандемии имели вторую волну, а это еще одна возможность усилить текущий экономический кризис (график смертей от испанского гриппа ниже)

Получать прибыль в такой ситуации вероятно смогут компании🌤, которые заточены на удаленное обслуживание (доставки еды, компьютерные игры, вещи связанные с безопасностью…….)

В России текущая ситуации теперь осложняется сделкой ОПЕК+ с существенным сокращением добычи - на 2.5 млн. баррелей в сутки. Которая и доходы в бюджета сократит и безработицу увеличит, и в целом обрабатывающей отрасли страны нанесет серьезный ущерб. В этой связи вижу российский рынок в этом году одним из самых слабых из развивающихся стран #риски #кризис

Текущую ситуацию в сознании людей можно отчасти приравнять к войне. А значит будет все большая склонность сберегать в ближайший год, а возможно и два. И немалую роль в этом сыграет страх лишиться работы. Это в свою очередь негативно скажется на потреблении. При этом ту огромную долговую нагрузку, которая есть сейчас у населения и отдельных компаний мы будем переваривать очень долго – падением спроса и чередой дефолтов.

Отдельно стоит отметить, что меры в мире принимаются абсолютно разные и если ФРС буквально заливает все ликвидностью, то отдельные страны еще даже не вводили никаких поддерживающих мер, а кризис между тем не только в США, а в мире в целом. Поэтому текущий экономический спад надолго и рассчитывать на быстрое V образное восстановление мировой экономики после выхода из карантина я бы явно не стал. А значит и волатильность на рынках еще даст о себе знать❗️

Есть еще один существенный риск в виде возможной второй волны эпидемии 🧨 через какое-то время. Ранее практически все пандемии имели вторую волну, а это еще одна возможность усилить текущий экономический кризис (график смертей от испанского гриппа ниже)

Получать прибыль в такой ситуации вероятно смогут компании🌤, которые заточены на удаленное обслуживание (доставки еды, компьютерные игры, вещи связанные с безопасностью…….)

В России текущая ситуации теперь осложняется сделкой ОПЕК+ с существенным сокращением добычи - на 2.5 млн. баррелей в сутки. Которая и доходы в бюджета сократит и безработицу увеличит, и в целом обрабатывающей отрасли страны нанесет серьезный ущерб. В этой связи вижу российский рынок в этом году одним из самых слабых из развивающихся стран #риски #кризис

{kind=link}

Forwarded from Дофаминовый Инвестор/Dopamine Investor

2 ключевые причины почему самым слабыми в этом году будут банки:

1. Череда дефолтов среднего и малого бизнеса, которая определенно будет + физических лиц определенно негативно скажется на прибыльности банков.

2. Ставки находятся на очень низком уровне, что не дает получать прибыль от кредитов, а на депозиты при таких ставках люди несут деньги с большой неохотой. Также не стоит забывать про недавний указ о налогообложении депозитов, что явно не придаст им привлекательности

Т.е. по факту не совсем понятно на чем вообще сейчас банкам зарабатывать. Возможно в фондовые активы больше вкладывать станут👾 #кризис

1. Череда дефолтов среднего и малого бизнеса, которая определенно будет + физических лиц определенно негативно скажется на прибыльности банков.

2. Ставки находятся на очень низком уровне, что не дает получать прибыль от кредитов, а на депозиты при таких ставках люди несут деньги с большой неохотой. Также не стоит забывать про недавний указ о налогообложении депозитов, что явно не придаст им привлекательности

Т.е. по факту не совсем понятно на чем вообще сейчас банкам зарабатывать. Возможно в фондовые активы больше вкладывать станут👾 #кризис

Судя по всему курс рубля ЦБ далеко отпускать не планирует. И для того чтобы долги компании в рублях могли отдать по "не совсем рыночному курсу", да и часть населения забрать смогла тоже явно не по рынку. Сегодняшняя новость конечно просто огонь, даже возможность запрета нефти и газа в США несколько меркнет #кризис #фиксированнныйкурс

www.cbr.ru

Банк России вводит временный порядок операций с наличной валютой | Банк России

👍7🔥7👎1