Банки в разрезе ключевых мультипликаторов

Сегодня хотел немного поговорить о 2-х, пожалуй, самых важных показателях для банковского сектора.

Это P|BV (цена на балансовую стоимость) и ROE (рентабельность собственного капитала)

Коэффициент Цена/Балансовая стоимость (Price/Book Value Ratio, P/B) отражает стоимость активов компании, сформированных за счет собственных средств, в расчете на одну акцию. Обозначается как P/BV (Price to Book Value) или P/B (Price to Book).Рассчитывается как:

Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании. Чем данный показатель меньше тем дешевле стоит компания относительно своей балансовой стоимости. По данному параметру сейчас интересно смотрится ВТБ и Московский кредитный банк.

Между тем ROE (рентабельность собственного капитала) показывает в процентном выражении, сколько чистой прибыли за год способен генерировать собственный капитал.

Вычисляет простым делением чистой прибыли на собственный капитал. По данному показателю в лидерах остается TCS Group (график ниже).

И если посмотреть на картинку в целом, то наиболее интересным сейчас является банк ВТБ, т.к. у него и рентабельность выше медианы по сектору и P/BV ниже чем у всего сектора.

При этом если добавить, что банк государственный и в случае усугубления кризиса быстро получит поддержку, то он вполне может быть лучше остальных в секторе (не является инвестиционной рекомендацией). #банки #мультипликаторы #втб

Сегодня хотел немного поговорить о 2-х, пожалуй, самых важных показателях для банковского сектора.

Это P|BV (цена на балансовую стоимость) и ROE (рентабельность собственного капитала)

Коэффициент Цена/Балансовая стоимость (Price/Book Value Ratio, P/B) отражает стоимость активов компании, сформированных за счет собственных средств, в расчете на одну акцию. Обозначается как P/BV (Price to Book Value) или P/B (Price to Book).Рассчитывается как:

Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании. Чем данный показатель меньше тем дешевле стоит компания относительно своей балансовой стоимости. По данному параметру сейчас интересно смотрится ВТБ и Московский кредитный банк.

Между тем ROE (рентабельность собственного капитала) показывает в процентном выражении, сколько чистой прибыли за год способен генерировать собственный капитал.

Вычисляет простым делением чистой прибыли на собственный капитал. По данному показателю в лидерах остается TCS Group (график ниже).

И если посмотреть на картинку в целом, то наиболее интересным сейчас является банк ВТБ, т.к. у него и рентабельность выше медианы по сектору и P/BV ниже чем у всего сектора.

При этом если добавить, что банк государственный и в случае усугубления кризиса быстро получит поддержку, то он вполне может быть лучше остальных в секторе (не является инвестиционной рекомендацией). #банки #мультипликаторы #втб

{kind=link}

Банки

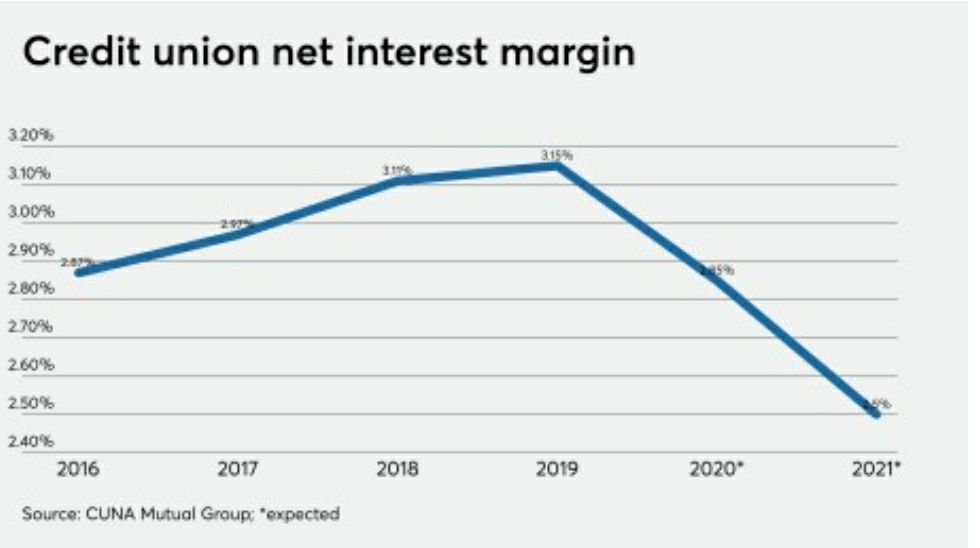

На мой взгляд, наиболее слабым в ближайшие полгода сектором так и останутся банки. Т.к, тенденция к списанию проблемных кредитов пока не исчерпала себя да и процентный доход сейчас минимален из-за снижения ставок во всем мире (график маржи чистого процентного дохода американских банков ниже). Поэтому банки пока преимущественно обхожу стороной. Исключение составляет финтех и банки у которых доля прибыли от процентного дохода минимальна. #риски #банки

На мой взгляд, наиболее слабым в ближайшие полгода сектором так и останутся банки. Т.к, тенденция к списанию проблемных кредитов пока не исчерпала себя да и процентный доход сейчас минимален из-за снижения ставок во всем мире (график маржи чистого процентного дохода американских банков ниже). Поэтому банки пока преимущественно обхожу стороной. Исключение составляет финтех и банки у которых доля прибыли от процентного дохода минимальна. #риски #банки

{kind=link}

Банки

Сегодня просматривал отчётность одного из ведущих американских банков и задумался о некоторых противоречивых моментах. С одной стороны есть определённый потенциал роста котировок за счет снижения доли резервов по плохим кредитам в будущем, также он генерирует в последнее время хорошую прибыль на инвестиционном поприще (график ниже).

С другой стороны традиционный банковский бизнес остается очень слабым, т.к. за счет низких ставок очень низкая маржа и изменений здесь не предвидится еще долгое время (вероятность повышения ставок в ближайшие 2-3 года очень низкая). Между тем прибыль от инвестиционной деятельности особенно на рынке облигаций может существенно уменьшиться в ближайшие годы. Все это наталкивает на мысли что ждать роста в банковском сегменте в перспективе более полугода, пожалуй не стоит (да банк был JPMorgan и у него перспектив ещё несколько больше чем у остальных). #банки

Сегодня просматривал отчётность одного из ведущих американских банков и задумался о некоторых противоречивых моментах. С одной стороны есть определённый потенциал роста котировок за счет снижения доли резервов по плохим кредитам в будущем, также он генерирует в последнее время хорошую прибыль на инвестиционном поприще (график ниже).

С другой стороны традиционный банковский бизнес остается очень слабым, т.к. за счет низких ставок очень низкая маржа и изменений здесь не предвидится еще долгое время (вероятность повышения ставок в ближайшие 2-3 года очень низкая). Между тем прибыль от инвестиционной деятельности особенно на рынке облигаций может существенно уменьшиться в ближайшие годы. Все это наталкивает на мысли что ждать роста в банковском сегменте в перспективе более полугода, пожалуй не стоит (да банк был JPMorgan и у него перспектив ещё несколько больше чем у остальных). #банки

{kind=link}