#InveStory #IS_аналитика

Обвал рынков не за горами? (часть 1)

Высоко летим, далеко глядим. Именно такими словами можно описать происходящее на рынках сейчас. Рынки США пробивают все новые высоты и уже на 14% выше допандемийных пиков, что создаёт ощущение, что кризиса экономики никогда не было, а трава стала зеленее, чем когда-либо. Естественно, это вызывает закономерный вопрос, как у прессы, так и у обычных инвесторов: а не слишком ли мы близко к солнцу?

Мнений в прессе, как обычно, на любой вкус…

Bloomberg: «Индикаторы рынка сияют ярко красным»

Goldman Sachs: «фондовый рынок дорог, но пузыря на нем нет»

Citi: «Рынок акций переоценен, но пузыря на нем нет»

Наше мнение – солнце сегодня действительно яркое. Будет глупо ожидать мощнейшего спада на уровне весны 2020, но кратковременная коррекция, как в сентябре прошлого года, давно назрела. Причин хоть отбавляй.

Алибер Киндлбергер, автор «Мировые финансовые кризисы. Мании, паники и крахи», определяет два главных условия для пузыря на рынках - легкие деньги и вера рынка в рост.

С дешёвыми деньгами все понятно. Низкие процентные ставки с нами надолго, и не похоже, что кто-либо собирается менять это в ближайшем будущем. Велика вероятность, что ставки будут расти в ближайшие годы, но в абсолютных значениях действительно крупных изменений ждать не стоит, большая часть государств и корпораций просто не осилит ту гору долга, которую они понабрали за последние годы.

Менее очевидными стали события, развернувшиеся уже во время пандемии. Несмотря на то, что многие люди лишились заработка во время карантинов, огромное количество людей пришло на рынки. Количество инвесторов в России удвоилось по сравнению с февралём 2020 года, схожая динамика наблюдается и в других странах. Сработало сразу три фактора: сильно снизились траты, дома скучно, государственная поддержка дала ещё немного денег сверху. В итоге, огромные массы денег двинулись на рынки в поисках лёгкого заработка, который они нашли в массе технологических акций в последующие месяцы. Достаточно глянуть на статистику использование ресурсов для частных инвесторов. К примеру, количество пользователей всеми любимого r/wallstreetbets увеличилось в двое, а активность более, чем в три раза за год.

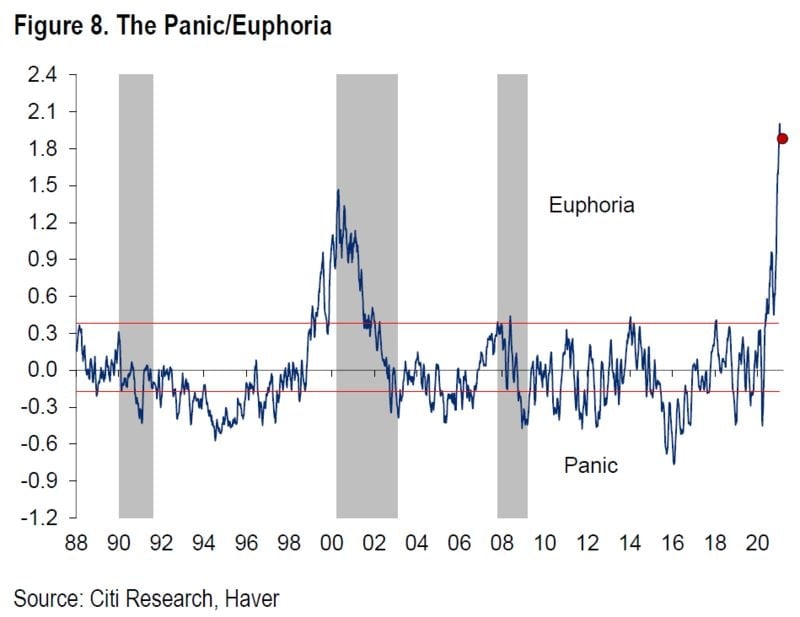

Второй фактор – сильная вера в рост рынка, и тут тоже все на месте. Одним из самых показательных примеров будет «индекс Паники/Эйфории» от Citigroup, который включает в себя показания количества коротких позиций на бирже Нью Йорка, объемы маржинальных долгов, ликвидность Nasdaq по сравнению с биржей в Нью Йорке, средние показатели опросов оптимизма инвесторов, а также показатели с рынка опций. Как мы видим, на графике ниже, показатели эйфории давно перевалили за любые пики прошлых лет. Медведей уже можно заносить в красную книгу.

Другим важным примером будет опросы от Bank of America, обзоры которых мы публикуем каждый месяц. Результаты показывают рекордные уровни, как ожиданий, так и риска в портфелях управляющих по всему миру. Показания уже давно побили рекорды прошлых кризисов и ушли напрямую в космос вместе с котировками самых расхайпленых историй.

Обвал рынков не за горами? (часть 1)

Высоко летим, далеко глядим. Именно такими словами можно описать происходящее на рынках сейчас. Рынки США пробивают все новые высоты и уже на 14% выше допандемийных пиков, что создаёт ощущение, что кризиса экономики никогда не было, а трава стала зеленее, чем когда-либо. Естественно, это вызывает закономерный вопрос, как у прессы, так и у обычных инвесторов: а не слишком ли мы близко к солнцу?

Мнений в прессе, как обычно, на любой вкус…

Bloomberg: «Индикаторы рынка сияют ярко красным»

Goldman Sachs: «фондовый рынок дорог, но пузыря на нем нет»

Citi: «Рынок акций переоценен, но пузыря на нем нет»

Наше мнение – солнце сегодня действительно яркое. Будет глупо ожидать мощнейшего спада на уровне весны 2020, но кратковременная коррекция, как в сентябре прошлого года, давно назрела. Причин хоть отбавляй.

Алибер Киндлбергер, автор «Мировые финансовые кризисы. Мании, паники и крахи», определяет два главных условия для пузыря на рынках - легкие деньги и вера рынка в рост.

С дешёвыми деньгами все понятно. Низкие процентные ставки с нами надолго, и не похоже, что кто-либо собирается менять это в ближайшем будущем. Велика вероятность, что ставки будут расти в ближайшие годы, но в абсолютных значениях действительно крупных изменений ждать не стоит, большая часть государств и корпораций просто не осилит ту гору долга, которую они понабрали за последние годы.

Менее очевидными стали события, развернувшиеся уже во время пандемии. Несмотря на то, что многие люди лишились заработка во время карантинов, огромное количество людей пришло на рынки. Количество инвесторов в России удвоилось по сравнению с февралём 2020 года, схожая динамика наблюдается и в других странах. Сработало сразу три фактора: сильно снизились траты, дома скучно, государственная поддержка дала ещё немного денег сверху. В итоге, огромные массы денег двинулись на рынки в поисках лёгкого заработка, который они нашли в массе технологических акций в последующие месяцы. Достаточно глянуть на статистику использование ресурсов для частных инвесторов. К примеру, количество пользователей всеми любимого r/wallstreetbets увеличилось в двое, а активность более, чем в три раза за год.

Второй фактор – сильная вера в рост рынка, и тут тоже все на месте. Одним из самых показательных примеров будет «индекс Паники/Эйфории» от Citigroup, который включает в себя показания количества коротких позиций на бирже Нью Йорка, объемы маржинальных долгов, ликвидность Nasdaq по сравнению с биржей в Нью Йорке, средние показатели опросов оптимизма инвесторов, а также показатели с рынка опций. Как мы видим, на графике ниже, показатели эйфории давно перевалили за любые пики прошлых лет. Медведей уже можно заносить в красную книгу.

Другим важным примером будет опросы от Bank of America, обзоры которых мы публикуем каждый месяц. Результаты показывают рекордные уровни, как ожиданий, так и риска в портфелях управляющих по всему миру. Показания уже давно побили рекорды прошлых кризисов и ушли напрямую в космос вместе с котировками самых расхайпленых историй.

{kind=link}

#InveStory #IS_аналитика

Обвал рынков не за горами? (часть 2)

При этом нужно помнить, что настоящие пузыри образуются, когда инвесторы начинают верить в то, что ничего плохого случиться просто не может. Должна существовать какая-то страховка, которая спасёт от любых проблем.

В наше время страховая сетка – это печатные станки ЦБ и бесконечные программы QE. Практика показывает, что правительства без особых усилий заливает ликвидностью любые проблемы экономики. Только за 2020 банки США, Европы, Англии и Японии потратили суммарно около $7.8 трлн на поддержку рынков. Как итог, синдром упущенной прибыли переубеждает любого скептика в его ошибках, что запускает всеобщую жадность и погоню за прибылью на космические высоты.

Логичным вопросом будет, когда закончится эта вечеринка? Но, в реальности, ответа никто не знает. Логика и цены рынка существуют в разных вселенных. Достаточно вспомнить кризис дот-комов или великий пузырь японской экономики. Как мы помним, в конце 90х можно было лишиться работы за отказ покупать акции интернет компаний. А в случае с Японией, частые разговоры о перегретости рынка начались ещё в 1987, что не помешало пузырю раздуваться ещё 4 года, до своего конца в 1991 году.

В итоге все сходится к одному, что делать с деньгами дальше?

- Закупиться облигациями? Ставка около 0%, доходности без риска не будет

- Класть в банк под процент? Инфляция съест и не подавится

- Купить недвижимость? Хороший вариант, если бы не океан глубоко специфичных проблем

Остаются только акции. К счастью, ожидание вакцин + новые фискальные стимулы + QE = непробиваемая поддержка рынка, что, впрочем, не отменяет коррекций рынка на 5-10%.

В текущих условиях мы уже перешли на более осторожную позицию. Ограничили себя от особо опасных спекулятивных сделок, сильно увеличили долю кэша и перешли к более защитным инструментам (SDS, UVXY, VIXY), а также дополнили свои инвестиции позициями в стоимостных акциях, что может и не даст дикой прибыльности, как у акций роста, но зато позволит спать спокойно. В наше время на рынке может случиться вообще всё, что угодно (даже отрицательные фьючерсы на нефть WTI как показал 2020 год).

Обвал рынков не за горами? (часть 2)

При этом нужно помнить, что настоящие пузыри образуются, когда инвесторы начинают верить в то, что ничего плохого случиться просто не может. Должна существовать какая-то страховка, которая спасёт от любых проблем.

В наше время страховая сетка – это печатные станки ЦБ и бесконечные программы QE. Практика показывает, что правительства без особых усилий заливает ликвидностью любые проблемы экономики. Только за 2020 банки США, Европы, Англии и Японии потратили суммарно около $7.8 трлн на поддержку рынков. Как итог, синдром упущенной прибыли переубеждает любого скептика в его ошибках, что запускает всеобщую жадность и погоню за прибылью на космические высоты.

Логичным вопросом будет, когда закончится эта вечеринка? Но, в реальности, ответа никто не знает. Логика и цены рынка существуют в разных вселенных. Достаточно вспомнить кризис дот-комов или великий пузырь японской экономики. Как мы помним, в конце 90х можно было лишиться работы за отказ покупать акции интернет компаний. А в случае с Японией, частые разговоры о перегретости рынка начались ещё в 1987, что не помешало пузырю раздуваться ещё 4 года, до своего конца в 1991 году.

В итоге все сходится к одному, что делать с деньгами дальше?

- Закупиться облигациями? Ставка около 0%, доходности без риска не будет

- Класть в банк под процент? Инфляция съест и не подавится

- Купить недвижимость? Хороший вариант, если бы не океан глубоко специфичных проблем

Остаются только акции. К счастью, ожидание вакцин + новые фискальные стимулы + QE = непробиваемая поддержка рынка, что, впрочем, не отменяет коррекций рынка на 5-10%.

В текущих условиях мы уже перешли на более осторожную позицию. Ограничили себя от особо опасных спекулятивных сделок, сильно увеличили долю кэша и перешли к более защитным инструментам (SDS, UVXY, VIXY), а также дополнили свои инвестиции позициями в стоимостных акциях, что может и не даст дикой прибыльности, как у акций роста, но зато позволит спать спокойно. В наше время на рынке может случиться вообще всё, что угодно (даже отрицательные фьючерсы на нефть WTI как показал 2020 год).

{kind=link}

Китайские власти вводят новые антимонопольные правила

В воскресенье власти Китая обрадовали рынок новыми антимонопольными правилами, нацеленными на ограничение власти главных технологических гигантов страны.

Новый свод правил формализует и дорабатывает законопроект, вышедший в ноябре прошлого года, и ужесточает ограничения для ведущих провайдеров интернет сервисов, как Alibaba, JD,com и Tencent.

В первую очередь, новые правила нацелены на пресечение практик хищнического ценообразования и необоснованных торговых условий, вроде запрета работы на конкурирующих площадках. Также администрация по регулированию рынка обещала усилить борьбу с ценовыми сговорами и применением алгоритмов для манипулирования рынком.

Многие годы власти Китая придерживались политики «невмешательства», избегая открытой интервенции в дела компаний. Однако, как показывают последние события, этот период подошёл к концу.

Технологические гиганты, вроде Alibaba, достигли колоссальных размеров, при которых они начинают в открытую использовать свою финансовую мощь, а порой и вовсе оказывать влияние на политиков, что совершенно не устраивает партийные верха Китая. Теперь мы наблюдаем попытку правительства обуздать аппетиты крупнейших игроков и напомнить кто в доме хозяин. Отличным примером происходящего является ситуация с отменой IPO Ant Group, где в первую очередь досталось Джеку Ма, как самому богатому критику партии. Теперь компании придётся отделить часть своего бизнеса, чтобы получить разрешение от властей КНР.

Стоит отметить, что схожие процессы происходят по всему миру. Последние годы в США наблюдается целый вал антимонопольных дел против всех крупных корпораций. Facebook пытается защитить свои покупки WhatsApp и Instagram, Google обвиняется в использовании одних сервисов для продвижения других, Amazon и Apple судят за чрезмерное давление на продавцов. Список можно продолжать ещё очень долго, но смысл хорошо передаёт заявление представителя подкомитета по антимонопольной политике США Джеррольда Надлера: «Эти компании обладают слишком большой властью, и их необходимо сдерживать методами соответствующего надзора и принуждения. На карту поставлены наша экономика и демократия».

Что с этого инвесторам? Регуляционные риски не следует недооценивать, особенно акционерам крупнейших бизнес империй. Регуляции ограничивают расширение компаний и рост их прибылей, что очень критично для их перегретых котировок. Например, котировки Alibaba все ещё не оправились от начала регуляторных проверок в ноябре. Пока корпорации наращивают траты на лоббирование и держат натиск регуляторов, но с увеличением их размеров проблемы будут лишь накапливаться и далеко не факт, что в итоге они выиграют.

Пока что все это не более чем громкие разговоры и декларации, но вполне вероятно, что Ant Group – это лишь первая ласточка в новом глобальном тренде на ближайшие годы. В начале прошлого века никто не думал, что с империей Standart Oil может что-то случится, но как мы знаем, это не помешало разделить самую могущественную компанию своего времени.

#IS_аналитика

В воскресенье власти Китая обрадовали рынок новыми антимонопольными правилами, нацеленными на ограничение власти главных технологических гигантов страны.

Новый свод правил формализует и дорабатывает законопроект, вышедший в ноябре прошлого года, и ужесточает ограничения для ведущих провайдеров интернет сервисов, как Alibaba, JD,com и Tencent.

В первую очередь, новые правила нацелены на пресечение практик хищнического ценообразования и необоснованных торговых условий, вроде запрета работы на конкурирующих площадках. Также администрация по регулированию рынка обещала усилить борьбу с ценовыми сговорами и применением алгоритмов для манипулирования рынком.

Многие годы власти Китая придерживались политики «невмешательства», избегая открытой интервенции в дела компаний. Однако, как показывают последние события, этот период подошёл к концу.

Технологические гиганты, вроде Alibaba, достигли колоссальных размеров, при которых они начинают в открытую использовать свою финансовую мощь, а порой и вовсе оказывать влияние на политиков, что совершенно не устраивает партийные верха Китая. Теперь мы наблюдаем попытку правительства обуздать аппетиты крупнейших игроков и напомнить кто в доме хозяин. Отличным примером происходящего является ситуация с отменой IPO Ant Group, где в первую очередь досталось Джеку Ма, как самому богатому критику партии. Теперь компании придётся отделить часть своего бизнеса, чтобы получить разрешение от властей КНР.

Стоит отметить, что схожие процессы происходят по всему миру. Последние годы в США наблюдается целый вал антимонопольных дел против всех крупных корпораций. Facebook пытается защитить свои покупки WhatsApp и Instagram, Google обвиняется в использовании одних сервисов для продвижения других, Amazon и Apple судят за чрезмерное давление на продавцов. Список можно продолжать ещё очень долго, но смысл хорошо передаёт заявление представителя подкомитета по антимонопольной политике США Джеррольда Надлера: «Эти компании обладают слишком большой властью, и их необходимо сдерживать методами соответствующего надзора и принуждения. На карту поставлены наша экономика и демократия».

Что с этого инвесторам? Регуляционные риски не следует недооценивать, особенно акционерам крупнейших бизнес империй. Регуляции ограничивают расширение компаний и рост их прибылей, что очень критично для их перегретых котировок. Например, котировки Alibaba все ещё не оправились от начала регуляторных проверок в ноябре. Пока корпорации наращивают траты на лоббирование и держат натиск регуляторов, но с увеличением их размеров проблемы будут лишь накапливаться и далеко не факт, что в итоге они выиграют.

Пока что все это не более чем громкие разговоры и декларации, но вполне вероятно, что Ant Group – это лишь первая ласточка в новом глобальном тренде на ближайшие годы. В начале прошлого века никто не думал, что с империей Standart Oil может что-то случится, но как мы знаем, это не помешало разделить самую могущественную компанию своего времени.

#IS_аналитика

{kind=link}

SPAC мания – признак перегретого рынка?

Инвестиции в SPAC фонды – одна из самых горячих тем последних месяцев. Это направление буквально захватило новостные заголовки и каждую неделю мы слышим о все новых громких сделках и инвесторах, зарабатывающих баснословные прибыли, рекламируя этот подход для все большей аудитории. Но не зашёл ли оптимизм инвесторов слишком далеко?

SPAC являются особым видом компании, которая создаётся исключительно для сбора средств посредством IPO, чтобы в конечном счёте приобрести другую непубличную компанию и вывести её на рынок.

Идея SPAC не новинка рынка и используется с конца прошлого века, но реально популярной она стала именно в последние годы. По оценкам Goldman Sachs, в 2014 году SPAC привлекли всего $1.8 млрд инвестиций, но в 2020 объем увеличился уже до $70 млрд, опередив по объему традиционные IPO, а за первый квартал 2021 такие компании собрали ещё около $30 млрд, лучший результат за всю историю. Отличная иллюстрация от WSJ.

Ажиотаж хорошо заметен на примере CNBC SPAC 50 index, который отслеживает цену 50 самых крупных компаний, ещё не подписавших договоры о покупке. С запуска в ноябре индекс подрос на 30%, и чуть более 15% с начала года.

Как бы хорошо это не звучало, природа этого роста спекулятивна. По подсчётам Bank of America, частные инвесторы ответственны за 46% торгового объёма в секторе SPAC в январе, два месяца назад было только 30%. Для сравнения, по подсчётам Bank of America, в S&P 500 это значение лишь около 20%.

Наиболее вероятно, что большинство инвесторов покупает SPAC чисто в спекулятивных целях, рассчитывая на лёгкую прибыль на фоне всеобщего интереса к рынку IPO/SPAC. Инвесторы не думают о многочисленных особенностях таких компаний и кидаются деньгами просто потому, что оно растёт. А ведь оно и правда растёт. Средний доход от акций SPAC в день анонса сделки достиг 6.5%. Для сравнения, по данным исследования Университета Флориды, с 2003 – 2020 средний доход был лишь 1.1%, где значения превышали 2% только в 2004 году.

Стоит отметить, что историческая динамика доходности SPAC очень сомнительная. Исследование Университета Флориды (таблица снизу) показывает, что долгосрочная доходность проигрывает не только любому индексу, а вообще находится в глубоко отрицательной зоне, в среднем -15.6% через год. То, что происходит сейчас это серьёзная аномалия, как минимум потому, что все большее количество SPAC соревнуются за все меньшее количество перспективных компаний. Как результат, сегмент выглядит перегретым и в перспективе большинство имеет все шансы потерять свои деньги.

Перегретость рынка IPO/SPAC обычно указывает на пики рыночного цикла. Мы уже видим как хайп достигает заоблачных масштабов, а значит рынок вошёл в зону максимального риска и далеко не факт, что 2021 пройдёт особенно мягко. GameStop уже показал как иррациональная жадность легко переходит в панику и огромные потери для участвующих.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

Инвестиции в SPAC фонды – одна из самых горячих тем последних месяцев. Это направление буквально захватило новостные заголовки и каждую неделю мы слышим о все новых громких сделках и инвесторах, зарабатывающих баснословные прибыли, рекламируя этот подход для все большей аудитории. Но не зашёл ли оптимизм инвесторов слишком далеко?

SPAC являются особым видом компании, которая создаётся исключительно для сбора средств посредством IPO, чтобы в конечном счёте приобрести другую непубличную компанию и вывести её на рынок.

Идея SPAC не новинка рынка и используется с конца прошлого века, но реально популярной она стала именно в последние годы. По оценкам Goldman Sachs, в 2014 году SPAC привлекли всего $1.8 млрд инвестиций, но в 2020 объем увеличился уже до $70 млрд, опередив по объему традиционные IPO, а за первый квартал 2021 такие компании собрали ещё около $30 млрд, лучший результат за всю историю. Отличная иллюстрация от WSJ.

Ажиотаж хорошо заметен на примере CNBC SPAC 50 index, который отслеживает цену 50 самых крупных компаний, ещё не подписавших договоры о покупке. С запуска в ноябре индекс подрос на 30%, и чуть более 15% с начала года.

Как бы хорошо это не звучало, природа этого роста спекулятивна. По подсчётам Bank of America, частные инвесторы ответственны за 46% торгового объёма в секторе SPAC в январе, два месяца назад было только 30%. Для сравнения, по подсчётам Bank of America, в S&P 500 это значение лишь около 20%.

Наиболее вероятно, что большинство инвесторов покупает SPAC чисто в спекулятивных целях, рассчитывая на лёгкую прибыль на фоне всеобщего интереса к рынку IPO/SPAC. Инвесторы не думают о многочисленных особенностях таких компаний и кидаются деньгами просто потому, что оно растёт. А ведь оно и правда растёт. Средний доход от акций SPAC в день анонса сделки достиг 6.5%. Для сравнения, по данным исследования Университета Флориды, с 2003 – 2020 средний доход был лишь 1.1%, где значения превышали 2% только в 2004 году.

Стоит отметить, что историческая динамика доходности SPAC очень сомнительная. Исследование Университета Флориды (таблица снизу) показывает, что долгосрочная доходность проигрывает не только любому индексу, а вообще находится в глубоко отрицательной зоне, в среднем -15.6% через год. То, что происходит сейчас это серьёзная аномалия, как минимум потому, что все большее количество SPAC соревнуются за все меньшее количество перспективных компаний. Как результат, сегмент выглядит перегретым и в перспективе большинство имеет все шансы потерять свои деньги.

Перегретость рынка IPO/SPAC обычно указывает на пики рыночного цикла. Мы уже видим как хайп достигает заоблачных масштабов, а значит рынок вошёл в зону максимального риска и далеко не факт, что 2021 пройдёт особенно мягко. GameStop уже показал как иррациональная жадность легко переходит в панику и огромные потери для участвующих.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

{kind=link}

Индикатор Баффета мигает ярко красным

Любимый индикатор Уоррена Баффета, указавший в конце 90-х годов на скорый крах пузыря доткомов, обновил исторический максимум. На прошлой неделе его значение достигло 228%, что говорит нам о серьёзной переоценённости рынка акций США.

Индикатор работает крайне просто и рассчитывается как отношение общей стоимости фондового рынка США (Russel 5000) к ВВП. В прошлом он своевременно указывал на проблемы на рынке и хорошо предсказывал будущую доходность рынка. К примеру, 70е и 80е годы показали отличную 10-летнию доходность во многом благодаря тому, что капитализация рынка была более чем вдвое меньше экономики, оставляя достаточный запас для роста. Для сравнения - в начале 2000х индикатор достиг пика (график ниже), а затем наступил кризис дот-комов, результат которого хорошо известен. Сейчас мы находимся на самых высоких уровнях за всю историю наблюдений, что никогда не предвещало ничего хорошего.

Однако, прежде чем вынести окончательный вердикт, стоит рассмотреть причины столь высокого значения, ведь индикатор находится в "опасной зоне" ещё с начала прошлого десятилетия при этом рынок с тех пор движется исключительно в сторону Луны.

Причина столь высоких значений кроется в монетарной политике. С одной стороны, мы видим сверхнизкие ставки, толкающие инвесторов к акциям. С другой, все проблемы рынка банально залили деньгами. Многочисленные исследования указывают на то, что без печатного станка рынки бы и близко не подошли к таким значениям. Около 40% всех долларов в мире были созданы с начала 2020 года, большая часть которых теперь осела на рынке акций. Достаточно лишь взглянуть на график корреляции роста S&P500 и мировой ликвидности.

Ключевым вопросом остаётся – как долго правительство будет продолжать поддерживать рынок? Бесконтрольное раздувание денежной массы и беспроцентные долги не могут длится вечность. Рано или поздно инфляция даст о себе знать, так как огромная масса денег со временем начнёт перетекать из биржи в реальную экономику и ставку придётся поднимать, а станок хотя бы временно притормозить.

Сейчас мы можем наблюдать невероятный оптимизм (жадность) на всех рынках. Но от одной крайности до другой один шаг, и свёртывание поддержки имеет все шансы таковым стать.

Тем не менее, несмотря на существенный отрыв от экономики, индекс S&P 500 утроился за 10 лет, что напоминает нам известную истину: "Рынок может оставаться иррациональным значительно дольше, чем вы сможете оставаться платёжеспособным". Нам же остаётся продолжать наблюдать за развитием событий и аккуратно подбирать только самые лучшие истории.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

Любимый индикатор Уоррена Баффета, указавший в конце 90-х годов на скорый крах пузыря доткомов, обновил исторический максимум. На прошлой неделе его значение достигло 228%, что говорит нам о серьёзной переоценённости рынка акций США.

Индикатор работает крайне просто и рассчитывается как отношение общей стоимости фондового рынка США (Russel 5000) к ВВП. В прошлом он своевременно указывал на проблемы на рынке и хорошо предсказывал будущую доходность рынка. К примеру, 70е и 80е годы показали отличную 10-летнию доходность во многом благодаря тому, что капитализация рынка была более чем вдвое меньше экономики, оставляя достаточный запас для роста. Для сравнения - в начале 2000х индикатор достиг пика (график ниже), а затем наступил кризис дот-комов, результат которого хорошо известен. Сейчас мы находимся на самых высоких уровнях за всю историю наблюдений, что никогда не предвещало ничего хорошего.

Однако, прежде чем вынести окончательный вердикт, стоит рассмотреть причины столь высокого значения, ведь индикатор находится в "опасной зоне" ещё с начала прошлого десятилетия при этом рынок с тех пор движется исключительно в сторону Луны.

Причина столь высоких значений кроется в монетарной политике. С одной стороны, мы видим сверхнизкие ставки, толкающие инвесторов к акциям. С другой, все проблемы рынка банально залили деньгами. Многочисленные исследования указывают на то, что без печатного станка рынки бы и близко не подошли к таким значениям. Около 40% всех долларов в мире были созданы с начала 2020 года, большая часть которых теперь осела на рынке акций. Достаточно лишь взглянуть на график корреляции роста S&P500 и мировой ликвидности.

Ключевым вопросом остаётся – как долго правительство будет продолжать поддерживать рынок? Бесконтрольное раздувание денежной массы и беспроцентные долги не могут длится вечность. Рано или поздно инфляция даст о себе знать, так как огромная масса денег со временем начнёт перетекать из биржи в реальную экономику и ставку придётся поднимать, а станок хотя бы временно притормозить.

Сейчас мы можем наблюдать невероятный оптимизм (жадность) на всех рынках. Но от одной крайности до другой один шаг, и свёртывание поддержки имеет все шансы таковым стать.

Тем не менее, несмотря на существенный отрыв от экономики, индекс S&P 500 утроился за 10 лет, что напоминает нам известную истину: "Рынок может оставаться иррациональным значительно дольше, чем вы сможете оставаться платёжеспособным". Нам же остаётся продолжать наблюдать за развитием событий и аккуратно подбирать только самые лучшие истории.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

{kind=link}

Сильные морозы в США и перспективы возобновляемой энергетики

Аномально холодная зима обрушилась на южные штаты США и вызвала локальный энергетический кризис в Техасе. Обычно мы бы прошли бы эти новости стороной, если бы все эти регионы не отличались высокой долей возобновляемой энергетики в своей выработке. Местные власти годами были первопроходцами в направлении зелёной энергетики, но теперь спасаются от холодов, используя все, что они так хотели заменить, с многочисленными репортажами, что этого едва хватает.

Резкое похолодание с -2 до -22 градусов нарушило работу газопроводов, а ветряки замёрзли, что на четверть уменьшило доступные мощности. В это же время спрос на различные виды топлива для отопления и электроэнергию взлетел до рекордного уровня, что уже привело к веерным отключениям электроэнергии, росту цен на электричество до 3500% и объявлению о чрезвычайном положении в штате.

Стоит отметить, что виновность зелёной энергетики в электрическом коллапсе Техаса лишь частичная. Вторым виновником оказалась банальная экономия. К примеру, канадские ветряки снабжены подогревом системы лопастей для нормальной работы в мороз и бурю, в США такое не делали. Подобные меры сильно удорожают конструкцию, а сильные морозы редкость в пустынном Техасе. Теперь скупой платит дважды.

Хоть холода скоро отступят и жизнь вернётся в привычное русло, эта ситуация может иметь интересные последствия для развития электроэнергетики по всему миру.

- Этот кризис показал сырость используемых технологий, что должно отрезвить многих фанатов энергии солнца и ветра и помочь пересмотреть сверхоптимистичные планы, вроде полного перехода США на чистые источники электроэнергии к 2035 году. Политики и инвесторы игнорировали проблемные факты все последние годы и теперь мы наблюдаем их последствия в виде резких скачков цена на пропан, бензин и электричество. Традиционная энергетика пока никуда не денется, так как надёжно заменить её попросту нечем. А пузырь зелёной энергетики пусть и не сдуется, но, как минимум, временно сбавит обороты.

- Предвыборная программа Байдена строилась на сильной поддержке программ по возобновляемой энергетике и замещении традиционной. Теперь же стоит ожидать, что давление на нефтянку притормозят на некоторое время. Вероятнее всего, мы увидим, как правительство временно откажется от повышения регуляционной нагрузки и выдаст разрешения на завершения замороженных, но уже начатых проектов в секторе для балансировки проблем с ветряками и солнечными панелями, что может стать интересной инвестиционной возможностью.

- Вся эта история может дать хороший толчок для развития газовой индустрии в США, как самого компромиссного варианта энергоносителя, что в перспективе взбодрит многие компании в секторе.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

Аномально холодная зима обрушилась на южные штаты США и вызвала локальный энергетический кризис в Техасе. Обычно мы бы прошли бы эти новости стороной, если бы все эти регионы не отличались высокой долей возобновляемой энергетики в своей выработке. Местные власти годами были первопроходцами в направлении зелёной энергетики, но теперь спасаются от холодов, используя все, что они так хотели заменить, с многочисленными репортажами, что этого едва хватает.

Резкое похолодание с -2 до -22 градусов нарушило работу газопроводов, а ветряки замёрзли, что на четверть уменьшило доступные мощности. В это же время спрос на различные виды топлива для отопления и электроэнергию взлетел до рекордного уровня, что уже привело к веерным отключениям электроэнергии, росту цен на электричество до 3500% и объявлению о чрезвычайном положении в штате.

Стоит отметить, что виновность зелёной энергетики в электрическом коллапсе Техаса лишь частичная. Вторым виновником оказалась банальная экономия. К примеру, канадские ветряки снабжены подогревом системы лопастей для нормальной работы в мороз и бурю, в США такое не делали. Подобные меры сильно удорожают конструкцию, а сильные морозы редкость в пустынном Техасе. Теперь скупой платит дважды.

Хоть холода скоро отступят и жизнь вернётся в привычное русло, эта ситуация может иметь интересные последствия для развития электроэнергетики по всему миру.

- Этот кризис показал сырость используемых технологий, что должно отрезвить многих фанатов энергии солнца и ветра и помочь пересмотреть сверхоптимистичные планы, вроде полного перехода США на чистые источники электроэнергии к 2035 году. Политики и инвесторы игнорировали проблемные факты все последние годы и теперь мы наблюдаем их последствия в виде резких скачков цена на пропан, бензин и электричество. Традиционная энергетика пока никуда не денется, так как надёжно заменить её попросту нечем. А пузырь зелёной энергетики пусть и не сдуется, но, как минимум, временно сбавит обороты.

- Предвыборная программа Байдена строилась на сильной поддержке программ по возобновляемой энергетике и замещении традиционной. Теперь же стоит ожидать, что давление на нефтянку притормозят на некоторое время. Вероятнее всего, мы увидим, как правительство временно откажется от повышения регуляционной нагрузки и выдаст разрешения на завершения замороженных, но уже начатых проектов в секторе для балансировки проблем с ветряками и солнечными панелями, что может стать интересной инвестиционной возможностью.

- Вся эта история может дать хороший толчок для развития газовой индустрии в США, как самого компромиссного варианта энергоносителя, что в перспективе взбодрит многие компании в секторе.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

Добрый день, уважаемые Инвесторы!

Bank of America опубликовал результаты Global Fund Manager Survey (FMS) за Февраль. FMS является ежемесячным опросом фондовых управляющих со всего света, в котором банк исследует мнение экспертов индустрии о положении дел на рынке и их планах. Данный опрос предоставляет отличный срез настроений среди институционального сообщества.

В этом месяце опрос прошёл среди 204 управляющих с общим портфелем под управлением в $618 млрд. Итоги опроса хорошо описал главный инвестиционный стратег BoA: “единственная причина для медвежьего настроения это... отсутствие причин для медвежьего настроения”

Команда InveStory подготовила краткую сводку ключевых моментов, доступную ниже.

https://teletype.in/@investory/BofAFMSfeb2021

@investory_private_bot - private ⚡️

#IS_аналитика

Bank of America опубликовал результаты Global Fund Manager Survey (FMS) за Февраль. FMS является ежемесячным опросом фондовых управляющих со всего света, в котором банк исследует мнение экспертов индустрии о положении дел на рынке и их планах. Данный опрос предоставляет отличный срез настроений среди институционального сообщества.

В этом месяце опрос прошёл среди 204 управляющих с общим портфелем под управлением в $618 млрд. Итоги опроса хорошо описал главный инвестиционный стратег BoA: “единственная причина для медвежьего настроения это... отсутствие причин для медвежьего настроения”

Команда InveStory подготовила краткую сводку ключевых моментов, доступную ниже.

https://teletype.in/@investory/BofAFMSfeb2021

@investory_private_bot - private ⚡️

#IS_аналитика

Teletype

Fund Manager Survey - Февраль 2021

Bank of America опубликовал результаты Global Fund Manager Survey (FMS) за февраль 2021.

Sell Side Indicator от BofA предвещает проблемы на фондовом рынке

Аналитики Bank of America предупреждают, что sell side indicator приближается к опасным уровням, что обычно сигнализируют о вероятной скорой коррекции на рынках.

Индикатор оценивает настроение sell side аналитиков через оценку их рекомендаций по размещению капитала в акции в конце каждого месяца. Как мы видим (график ниже), сейчас мы находимся всего в 0.5% от срабатывания сигнала для продажи. Это означает, что большинство стратегов Wall Street очень оптимистичны и советуют покупать акции, что, по мнению Bank of America, указывает на скорый разворот рынка.

«Текущий уровень прогнозирует 12-месячную доходность всего 7%, что намного слабее по сравнению со средним 12-месячным прогнозом в 16% с момента окончания глобального финансового кризиса», — утверждают аналитики BofA.

Последний раз этот индикатор показывал сигнал к продаже в июне 2007, что удачно предсказало отрицательную доходность в 13% в следующие 12 месяцев. Также индикатор вовремя заметил чрезмерный оптимизм в конце 90х, что могло помочь инвесторам избежать проблем во время кризиса дот-комов годом позже.

Это уже не первый индикатор, указывающий на опасные уровни оптимизма на рынке. Опросы институциональных инвесторов показывают массовый оптимизм. Индикатор Баффета находится на рекордных высотах, мультипликаторы рынка на исторических максимумах, а в это же время инвесторы вкладывают рекордные суммы в фонды США.

Значит ли это, что рынки вот-вот упадут как в марте прошлого года? Скорее всего, нет. Вскоре мы увидим новую волну бюджетных стимулов, что должно удержать акции. Вероятно, что мы увидим ситуацию схожую с 2006. Тогда индикатор тоже показывал опасные уровни, а результатом стала среднесрочная коррекция на 10%.

На сегодняшний день коррекция на рынках уже началась. Индекс Nasdaq уже упал на 7.8% со своего пика 11 февраля, так что вероятно, что большую часть этой коррекции мы уже пережили и приближаемся к отскоку. Впрочем, долгосрочные риски, в виде повышения ставки и сворачивание поддержки, могут и дальше оказывать сильное давление на котировки в ближайшие месяцы, так что стоит избегать особенно рискованных идей.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

Аналитики Bank of America предупреждают, что sell side indicator приближается к опасным уровням, что обычно сигнализируют о вероятной скорой коррекции на рынках.

Индикатор оценивает настроение sell side аналитиков через оценку их рекомендаций по размещению капитала в акции в конце каждого месяца. Как мы видим (график ниже), сейчас мы находимся всего в 0.5% от срабатывания сигнала для продажи. Это означает, что большинство стратегов Wall Street очень оптимистичны и советуют покупать акции, что, по мнению Bank of America, указывает на скорый разворот рынка.

«Текущий уровень прогнозирует 12-месячную доходность всего 7%, что намного слабее по сравнению со средним 12-месячным прогнозом в 16% с момента окончания глобального финансового кризиса», — утверждают аналитики BofA.

Последний раз этот индикатор показывал сигнал к продаже в июне 2007, что удачно предсказало отрицательную доходность в 13% в следующие 12 месяцев. Также индикатор вовремя заметил чрезмерный оптимизм в конце 90х, что могло помочь инвесторам избежать проблем во время кризиса дот-комов годом позже.

Это уже не первый индикатор, указывающий на опасные уровни оптимизма на рынке. Опросы институциональных инвесторов показывают массовый оптимизм. Индикатор Баффета находится на рекордных высотах, мультипликаторы рынка на исторических максимумах, а в это же время инвесторы вкладывают рекордные суммы в фонды США.

Значит ли это, что рынки вот-вот упадут как в марте прошлого года? Скорее всего, нет. Вскоре мы увидим новую волну бюджетных стимулов, что должно удержать акции. Вероятно, что мы увидим ситуацию схожую с 2006. Тогда индикатор тоже показывал опасные уровни, а результатом стала среднесрочная коррекция на 10%.

На сегодняшний день коррекция на рынках уже началась. Индекс Nasdaq уже упал на 7.8% со своего пика 11 февраля, так что вероятно, что большую часть этой коррекции мы уже пережили и приближаемся к отскоку. Впрочем, долгосрочные риски, в виде повышения ставки и сворачивание поддержки, могут и дальше оказывать сильное давление на котировки в ближайшие месяцы, так что стоит избегать особенно рискованных идей.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

{kind=link}

Как рынки реагировали на повышение ставок в прошлом?

Последние несколько недель мы только и слышим про рост доходности облигаций США, повышенной инфляции и том, что это наверняка приведёт к повышению ставки уже в ближайшем будущем. Эти страхи уже привели к небольшому «медвежьему» рынку в индексе Nasdaq с падением почти на 11%. В связи с этим интересным становится то, как рынок США реагировал на ужесточение монетарной политики в прошлом?

Как показывает практика, вполне неплохо. Например, исследование LPL Research указывает на то, что периоды повышения ставок не мешали акциям спокойно расти и долгосрочной опасности для рынка это не несёт. Аналитики рассмотрели 14 периодов повышения ставок с 60х годов и обнаружили, что в среднем периоды повышения ставок длились 25.8 месяцев, за которые S&P 500 успевал вырасти в среднем на 17% или 6.4% годовых. Из 14 периодов только в 3х случаях акции показывали отрицательные результаты.

При этом, аналитики отмечают, что финальный результат сильно зависит от экономической ситуации во время повышения ставок, в особенности от ситуации с инфляцией. Как мы видим в таблице ниже, все 3 случая низкой доходности пришлись на вторую половину 20го века. Особенно плачевной ситуация была в 70х, когда повышение ставок пришлось использовать для борьбы со стагфляцией в экономике США. В остальных 11 случаях рынки росли в среднем на 13% в год, что даже выше обычных годовых результатов. Сейчас мы тоже наблюдаем повышение инфляции, однако она в разы меньше, чем в те негативные периоды, так что исторически это хорошие новости. Покуда рынок труда продолжает укрепляться, а экономическая активность стабильно растёт, неспешное повышение ставки не представляет из себя особой угрозы для котировок.

По данным другого исследования от Bank of America, которое рассматривало периоды повышения ставок с 80х до 2015, в течение циклов повышения ставок S&P 500 в среднем рос на 16% или 13.5% годовых. Аналитики отметили, что наибольшие риски приходились на 6-месячный период до первого повышения. В эти периоды рынки заранее отыгрывали повышение ставок, но даже тогда в среднем динамика была немного позитивной (+0.4%).

Говоря о всех классах активов в целом, то исследование показывает, что тут нет однозначного победителя каждый раз. Однако, самой выигрышной ставкой обычно было сырье. В среднем за время повышение ставки индекс CRB приносил около 25% прибыли, где особенно сильно росли цены на энергоресурсы (33%) и металлы (44%). Данный феномен легко объясним. Улучшение ситуации в экономики увеличивает потребление сырья и энергии, что и повышает их ценник. Более того, цены на сырье имели свойство начинать активный рост за месяцы до повышения самих ставок. По факту примерно это мы и наблюдаем сейчас. Только с ноября цены на нефть увеличились на 50%, как и многие металлы, вроде меди или кобальта.

Стоит заметить, что в каждом отдельном случае активы вели себя по-разному. Везде были свои уникальные факторы, так что нет никакой гарантии, что все пройдёт ровно также. Однако, как показывает практика, повышение ставки редко сопутствовало серьёзным падениям рынка, так что испытывать особой паники, пожалуй, не стоит. Скорее всего повышение ставки будет идти в схожем формате с 2016-18 годами, а ведь 16 и 17 год были одни из лучших лет на рынке за последние десятилетие.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

Последние несколько недель мы только и слышим про рост доходности облигаций США, повышенной инфляции и том, что это наверняка приведёт к повышению ставки уже в ближайшем будущем. Эти страхи уже привели к небольшому «медвежьему» рынку в индексе Nasdaq с падением почти на 11%. В связи с этим интересным становится то, как рынок США реагировал на ужесточение монетарной политики в прошлом?

Как показывает практика, вполне неплохо. Например, исследование LPL Research указывает на то, что периоды повышения ставок не мешали акциям спокойно расти и долгосрочной опасности для рынка это не несёт. Аналитики рассмотрели 14 периодов повышения ставок с 60х годов и обнаружили, что в среднем периоды повышения ставок длились 25.8 месяцев, за которые S&P 500 успевал вырасти в среднем на 17% или 6.4% годовых. Из 14 периодов только в 3х случаях акции показывали отрицательные результаты.

При этом, аналитики отмечают, что финальный результат сильно зависит от экономической ситуации во время повышения ставок, в особенности от ситуации с инфляцией. Как мы видим в таблице ниже, все 3 случая низкой доходности пришлись на вторую половину 20го века. Особенно плачевной ситуация была в 70х, когда повышение ставок пришлось использовать для борьбы со стагфляцией в экономике США. В остальных 11 случаях рынки росли в среднем на 13% в год, что даже выше обычных годовых результатов. Сейчас мы тоже наблюдаем повышение инфляции, однако она в разы меньше, чем в те негативные периоды, так что исторически это хорошие новости. Покуда рынок труда продолжает укрепляться, а экономическая активность стабильно растёт, неспешное повышение ставки не представляет из себя особой угрозы для котировок.

По данным другого исследования от Bank of America, которое рассматривало периоды повышения ставок с 80х до 2015, в течение циклов повышения ставок S&P 500 в среднем рос на 16% или 13.5% годовых. Аналитики отметили, что наибольшие риски приходились на 6-месячный период до первого повышения. В эти периоды рынки заранее отыгрывали повышение ставок, но даже тогда в среднем динамика была немного позитивной (+0.4%).

Говоря о всех классах активов в целом, то исследование показывает, что тут нет однозначного победителя каждый раз. Однако, самой выигрышной ставкой обычно было сырье. В среднем за время повышение ставки индекс CRB приносил около 25% прибыли, где особенно сильно росли цены на энергоресурсы (33%) и металлы (44%). Данный феномен легко объясним. Улучшение ситуации в экономики увеличивает потребление сырья и энергии, что и повышает их ценник. Более того, цены на сырье имели свойство начинать активный рост за месяцы до повышения самих ставок. По факту примерно это мы и наблюдаем сейчас. Только с ноября цены на нефть увеличились на 50%, как и многие металлы, вроде меди или кобальта.

Стоит заметить, что в каждом отдельном случае активы вели себя по-разному. Везде были свои уникальные факторы, так что нет никакой гарантии, что все пройдёт ровно также. Однако, как показывает практика, повышение ставки редко сопутствовало серьёзным падениям рынка, так что испытывать особой паники, пожалуй, не стоит. Скорее всего повышение ставки будет идти в схожем формате с 2016-18 годами, а ведь 16 и 17 год были одни из лучших лет на рынке за последние десятилетие.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

{kind=link}

Activision Blizzard (ATVI) – итоги и перспективы (часть 1/2)

Февраль выдался феноменально загруженным для ATVI: компания показала результаты за 4 квартал и рассказала о своих планах на будущее на конференции для инвесторов и ежегодной выставке Blizzcon, а подразделение Blizzard отметила своё 30-летие. Какие успехи мы видим сейчас и чего стоит ожидать в ближайшие годы, давайте разбираться.

Мы уже разбирали бизнес ATVI в прошлом году и ещё тогда отметили хорошие перспективы бизнеса, ожидая цену в $95 (+20%) к концу 2021 года. Мы и подумать не могли, что наш прогноз сбудется буквально в считанные месяцы.

Не смотря на все сложности, 2020 год – один из лучших периодов за всю историю компании. ATVI отлично отчиталась за 4тый квартал, превзойдя ожидания аналитиков, и стала одной из самых успешный акции в секторе (больше за год вырос только #TTWO).

Выручка за 4тый выросла на 22% по сравнению с прошлым годом, что является отличным результатом для компании таких размеров. При этом, электронные продажи за год составили 78%, что не плохо поддержало продажи, когда физическая дистрибьюция местами сильно ограничена.

Говоря о распределении доходов, более половины выручки (59%) пришлось на Activision, а на Blizzard и King только по 20.5%. Activision – главный причина успеха в этом году. Релизы CoD: Warzonе и Cold War стали самыми успешными в серии и позволили нарастить выручку на 16% с прошлого года. Показатель MAU повысился сразу на 70% с прошлого года, а время, проведённое в игре, удвоилось.

Успехи компании в 2020 году не случайны. Пандемия, конечно, помогла, но реальной причиной успеха является изменение стратегии компании в плане монетизации своих проектов. Если раньше ATVI была в первую очередь разработчиком премиум игр на ПК, то теперь ставка была смещена на проекты для мобильных платформ и модель freemium, успех которой мы уже наблюдали в Fortnite и многих SAAS компаниях. Такой подход подразумевает распространение игр бесплатно, что позволяет быстро нарастить потребительскую базу. Прибыль же приходит с усиленной монетизации дополнительных сервисов, в виде новых костюмов для персонажей или различных усилений, не влияющих на основной игровой процесс.

Результаты уже отлично видны с начала 4 квартала 2019. Новый подход к франшизе Call of Duty привлёк рекордное количество игроков, а Call of Duty Mobile стала одной из самых популярных и высоко оценённых мобильных игр. В результате средний MAU Activision в 2020 был 117 млн против 60 млн в 2019, а продажи франшизы удвоились. К тому же такой подход значительно удешевил производство контента, что отлично сказалось на маржинальности. По сравнению с прошлым годом маржинальность Activision взлетела сразу на 9% к 47%. Для сравнения, маржинальность Blizzard, работающей по старой схеме, только 36%.

Как итог, одновременный взлёт продаж и маржинальность привели к шикарному росту EPS на 44% и заслуженному росту акций на 50% за 2020.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика #ATVI

Февраль выдался феноменально загруженным для ATVI: компания показала результаты за 4 квартал и рассказала о своих планах на будущее на конференции для инвесторов и ежегодной выставке Blizzcon, а подразделение Blizzard отметила своё 30-летие. Какие успехи мы видим сейчас и чего стоит ожидать в ближайшие годы, давайте разбираться.

Мы уже разбирали бизнес ATVI в прошлом году и ещё тогда отметили хорошие перспективы бизнеса, ожидая цену в $95 (+20%) к концу 2021 года. Мы и подумать не могли, что наш прогноз сбудется буквально в считанные месяцы.

Не смотря на все сложности, 2020 год – один из лучших периодов за всю историю компании. ATVI отлично отчиталась за 4тый квартал, превзойдя ожидания аналитиков, и стала одной из самых успешный акции в секторе (больше за год вырос только #TTWO).

Выручка за 4тый выросла на 22% по сравнению с прошлым годом, что является отличным результатом для компании таких размеров. При этом, электронные продажи за год составили 78%, что не плохо поддержало продажи, когда физическая дистрибьюция местами сильно ограничена.

Говоря о распределении доходов, более половины выручки (59%) пришлось на Activision, а на Blizzard и King только по 20.5%. Activision – главный причина успеха в этом году. Релизы CoD: Warzonе и Cold War стали самыми успешными в серии и позволили нарастить выручку на 16% с прошлого года. Показатель MAU повысился сразу на 70% с прошлого года, а время, проведённое в игре, удвоилось.

Успехи компании в 2020 году не случайны. Пандемия, конечно, помогла, но реальной причиной успеха является изменение стратегии компании в плане монетизации своих проектов. Если раньше ATVI была в первую очередь разработчиком премиум игр на ПК, то теперь ставка была смещена на проекты для мобильных платформ и модель freemium, успех которой мы уже наблюдали в Fortnite и многих SAAS компаниях. Такой подход подразумевает распространение игр бесплатно, что позволяет быстро нарастить потребительскую базу. Прибыль же приходит с усиленной монетизации дополнительных сервисов, в виде новых костюмов для персонажей или различных усилений, не влияющих на основной игровой процесс.

Результаты уже отлично видны с начала 4 квартала 2019. Новый подход к франшизе Call of Duty привлёк рекордное количество игроков, а Call of Duty Mobile стала одной из самых популярных и высоко оценённых мобильных игр. В результате средний MAU Activision в 2020 был 117 млн против 60 млн в 2019, а продажи франшизы удвоились. К тому же такой подход значительно удешевил производство контента, что отлично сказалось на маржинальности. По сравнению с прошлым годом маржинальность Activision взлетела сразу на 9% к 47%. Для сравнения, маржинальность Blizzard, работающей по старой схеме, только 36%.

Как итог, одновременный взлёт продаж и маржинальность привели к шикарному росту EPS на 44% и заслуженному росту акций на 50% за 2020.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика #ATVI

{kind=link}

Activision Blizzard (ATVI) – итоги и перспективы (часть 2/2)

Если результаты за 2020 – несомненный успех, то с перспективами все чуть более запутанно. Дело в том, что компания находится в самом разгаре перестройки на новые «мобильные» рельсы.

Руководство ATVI ясно дало понять, что на фоне успеха мобильной версии Call of Duty основные усилия будут брошены на развитие именно мобильного направления, и теперь планирует перенести все свои франшизы на мобильные устройства. Рынок мобильных игр уже самый большой сегмент индустрии, так что руководство компании уверено, что награда оправдывает риски (график ниже).

Первые результаты уже радуют. Большая часть роста за последний квартал пришла именно с мобильного рынка. Запуск мобильного CoD в Китае в декабре прошёл с большим успехом, и игра быстро достигла вершины чартов загрузок. Работы над мобильной игрой во вселенной Warcraft уже в самом разгаре, а региональное тестирование Diablo Immortal «было встречено очень положительными отзывами и хорошими показателями вовлеченности». Diablo выйдет на мировой рынок уже в этом году и имеет все шансы стать новым флагманским проектом и главным драйвером роста для подразделения Blizzard.

Что радует куда меньше так это проблемы с большими проектами компании. Пандемия явно серьёзно сказалась на скорости разработки, что было хорошо видно на примере последнего Blizzcon, где практически ничего не показали. Diablo 4 в оригинале ожидали ещё в 2020, но теперь она переехала на 2022. Франшиза Overwatch также находится в подвешенном состоянии. Успех оригинальной игры в 2016 отправил компанию на вершины славы, но теперь она в застое, а продолжение хорошо если выйдет в 2022. К крупным успехам, не считая очередной Call of Duty, можно отнести удачное дополнение к World of Warcraft, но и его успехов не хватило, чтобы компенсировать падение выручки в остальных проектах Blizzard. Смогут ли в компании вернуть к жизни старые франшизы, пока не ясно.

Что касается этого года, то компания прогнозирует скорректированную выручку на уровне $8,45 млрд за весь 2021, что маржинально больше $8.4 млрд по итогам 2020. Новый контент для CoD Mobile и Candy Crush, а также ремастер Diablo 2 и WOW: Classic поддержат выручку, но не сильно больше. Реальный рост мы увидим только в 2022, где компания планирует выпустить крупные релизы практически в каждой из своих франшиз.

Впрочем, компания может удивить нас и в этом году. Исторически предсказания руководства ATVI довольно скромны, существенное превышение предсказаний в 8 из 10 последних кварталов, а карантинные ограничения останутся с нами как минимум на ближайшие месяцы, так что у компании ещё есть шансы серьёзно капитализировать свои новейшие релизы.

С точки зрения стоимости, мультипликаторы выглядят довольно привлекательно. Рынок оценивает компанию немногим выше, чем Electronic Arts, хотя бизнес компании значительно сильнее, и значительно дешевле Take-Two, чьи перспективы роста основаны на успехе серии ГТА. При этом маржинальность ATVI практически вдвое больше маржинальности Take-Two, сказывается упор на мобильные игры, что оставляет достаточно много места для повышения мультипликаторов вверх.

Как итог, Activision Blizzard остаётся одной из самых перспективных идей в секторе видеоигр. В данный момент капитализация компании близка к максимумам, но в случае серьёзных просадок – это одна из самых привлекательных идей на рынке.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика #ATVI

Если результаты за 2020 – несомненный успех, то с перспективами все чуть более запутанно. Дело в том, что компания находится в самом разгаре перестройки на новые «мобильные» рельсы.

Руководство ATVI ясно дало понять, что на фоне успеха мобильной версии Call of Duty основные усилия будут брошены на развитие именно мобильного направления, и теперь планирует перенести все свои франшизы на мобильные устройства. Рынок мобильных игр уже самый большой сегмент индустрии, так что руководство компании уверено, что награда оправдывает риски (график ниже).

Первые результаты уже радуют. Большая часть роста за последний квартал пришла именно с мобильного рынка. Запуск мобильного CoD в Китае в декабре прошёл с большим успехом, и игра быстро достигла вершины чартов загрузок. Работы над мобильной игрой во вселенной Warcraft уже в самом разгаре, а региональное тестирование Diablo Immortal «было встречено очень положительными отзывами и хорошими показателями вовлеченности». Diablo выйдет на мировой рынок уже в этом году и имеет все шансы стать новым флагманским проектом и главным драйвером роста для подразделения Blizzard.

Что радует куда меньше так это проблемы с большими проектами компании. Пандемия явно серьёзно сказалась на скорости разработки, что было хорошо видно на примере последнего Blizzcon, где практически ничего не показали. Diablo 4 в оригинале ожидали ещё в 2020, но теперь она переехала на 2022. Франшиза Overwatch также находится в подвешенном состоянии. Успех оригинальной игры в 2016 отправил компанию на вершины славы, но теперь она в застое, а продолжение хорошо если выйдет в 2022. К крупным успехам, не считая очередной Call of Duty, можно отнести удачное дополнение к World of Warcraft, но и его успехов не хватило, чтобы компенсировать падение выручки в остальных проектах Blizzard. Смогут ли в компании вернуть к жизни старые франшизы, пока не ясно.

Что касается этого года, то компания прогнозирует скорректированную выручку на уровне $8,45 млрд за весь 2021, что маржинально больше $8.4 млрд по итогам 2020. Новый контент для CoD Mobile и Candy Crush, а также ремастер Diablo 2 и WOW: Classic поддержат выручку, но не сильно больше. Реальный рост мы увидим только в 2022, где компания планирует выпустить крупные релизы практически в каждой из своих франшиз.

Впрочем, компания может удивить нас и в этом году. Исторически предсказания руководства ATVI довольно скромны, существенное превышение предсказаний в 8 из 10 последних кварталов, а карантинные ограничения останутся с нами как минимум на ближайшие месяцы, так что у компании ещё есть шансы серьёзно капитализировать свои новейшие релизы.

С точки зрения стоимости, мультипликаторы выглядят довольно привлекательно. Рынок оценивает компанию немногим выше, чем Electronic Arts, хотя бизнес компании значительно сильнее, и значительно дешевле Take-Two, чьи перспективы роста основаны на успехе серии ГТА. При этом маржинальность ATVI практически вдвое больше маржинальности Take-Two, сказывается упор на мобильные игры, что оставляет достаточно много места для повышения мультипликаторов вверх.

Как итог, Activision Blizzard остаётся одной из самых перспективных идей в секторе видеоигр. В данный момент капитализация компании близка к максимумам, но в случае серьёзных просадок – это одна из самых привлекательных идей на рынке.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика #ATVI

{kind=link}

Бычий цикл – год второй

Вот и прошел целый год с начала нового рыночного цикла. Именно 23 марта индекс S&P500 закончил самый быстрый медвежий рынок в истории, остановившись на отметке в 2191.86. Теперь главный вопрос – что ждать в будущем?

Как показывает исследование LPL Research, вероятнее всего что-то хорошее. С начала Второй Мировой войны все бычьи рынки, начавшиеся с падения более 30%, вели себя схожим образом.

Первый год всегда отмечался мощным отскоком, что мы и наблюдали в прошлом году. Если обычно рынки росли на 40.6% и восстанавливались на второй год, то сейчас обилие поддержки со стороны государства привело к тому, что все падение было отыграно за пол года. Всего за год рынок вырос на 74.9%, ознаменовав самое быстрое восстановление рынка в истории.

Второй год также всегда оканчивался в зелёной зоне, но при куда большей волатильности. Как мы видим на графике ниже, в среднем мы получали корректировку в 10.2% где-нибудь в течении года. Что-то подобное уже случилось в технологическом секторе по всему миру, что в США, что и в Китае. Однако, учитывая особенно высокую волатильность последних лет мы ещё наверняка увидим серьёзные распродажи и в других секторах в течении года. Впрочем, как отмечают аналитики LPL Research, для страха нет оснований. Во всех случаях коррекций рынки быстро отыгрывали своё падение, а средний доход за год составлял около 16.9 % годовых, так что вероятнее всего год будет хорошим.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

Вот и прошел целый год с начала нового рыночного цикла. Именно 23 марта индекс S&P500 закончил самый быстрый медвежий рынок в истории, остановившись на отметке в 2191.86. Теперь главный вопрос – что ждать в будущем?

Как показывает исследование LPL Research, вероятнее всего что-то хорошее. С начала Второй Мировой войны все бычьи рынки, начавшиеся с падения более 30%, вели себя схожим образом.

Первый год всегда отмечался мощным отскоком, что мы и наблюдали в прошлом году. Если обычно рынки росли на 40.6% и восстанавливались на второй год, то сейчас обилие поддержки со стороны государства привело к тому, что все падение было отыграно за пол года. Всего за год рынок вырос на 74.9%, ознаменовав самое быстрое восстановление рынка в истории.

Второй год также всегда оканчивался в зелёной зоне, но при куда большей волатильности. Как мы видим на графике ниже, в среднем мы получали корректировку в 10.2% где-нибудь в течении года. Что-то подобное уже случилось в технологическом секторе по всему миру, что в США, что и в Китае. Однако, учитывая особенно высокую волатильность последних лет мы ещё наверняка увидим серьёзные распродажи и в других секторах в течении года. Впрочем, как отмечают аналитики LPL Research, для страха нет оснований. Во всех случаях коррекций рынки быстро отыгрывали своё падение, а средний доход за год составлял около 16.9 % годовых, так что вероятнее всего год будет хорошим.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

{kind=link}

Рынки и бесконечные стимулы

Печатный станок в США все никак не успокоится. Рынок и экономику заливают ликвидностью столь усердно, что всего за первые три месяца мы почти догнали весь 2020 год, а ведь он был рекордным. При этом, как мы видим из заявлений правительства США, этот поток пока не собирается останавливаться. Более того, в ближайшее время Байден планирует анонсировать новое вливание в инфраструктурные проекты на дополнительные 3-4 млрд. Как хорошо видно на графике ниже, как раз этих 3-4 млрд хватит, чтобы догнать весь прошлый год.

Хорошо ли такая ситуация для рынков? Смотря как смотреть. В краткосрочной перспективе обилие ликвидности работает как заряд адреналина. Новая ликвидность поднимает весь рынок, в особенности наиболее популярные активы. К примеру, в апреле 2020, когда США начали первую серию выплат, количество привлечённых средств от частных инвесторов взлетело почти в два раза, на $838 млн., а рост рынка не заставил себя ждать. Такая же картина была и в декабре, только в меньших масштабах из-за меньших выплат.

С другой стороны, такой подход вызывает зависимость на рынке. Бесконечная ликвидность становится нормой и учитывается в ценах, где инвесторы думают, что бесплатные деньги здесь навсегда. А как известно, выход из любой зависимости – очень неприятный период.

В нашем случае отличным примером будет Китайский рынок. На сегодняшний день индекс CSI 300, своеобразный китайский аналог S&P 500, показывает отрицательную доходность с начала года. Индекс показывал приличный рост до февраля, после чего обрушился на 16% и теперь отстаёт от мира больше всего с марта 2016 года. Китай первый столкнулся с вирусом. Первый его преодолел. Теперь же первый показал мощную коррекцию.

Конечно, можно связать падение рынка с сильным давлением со стороны США и некоторыми проблема с вакцинацией населения. Однако, риски давления из-за океана давно не новость. Другим вариантом может быть то, что Китай первый показывает, что будет, когда правительство наконец начнёт понемногу ужесточать свою денежно-кредитную политику. Так ЦБ Китая не вливал ликвидность в рынок уже со второй половины февраля. Как видим, рынок падает примерно столько же. Трудно выделить единый фактор, но очевидно, что пристрастие Пекина к сворачиванию поддержки напрямую влияет на настроения инвесторов.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

Печатный станок в США все никак не успокоится. Рынок и экономику заливают ликвидностью столь усердно, что всего за первые три месяца мы почти догнали весь 2020 год, а ведь он был рекордным. При этом, как мы видим из заявлений правительства США, этот поток пока не собирается останавливаться. Более того, в ближайшее время Байден планирует анонсировать новое вливание в инфраструктурные проекты на дополнительные 3-4 млрд. Как хорошо видно на графике ниже, как раз этих 3-4 млрд хватит, чтобы догнать весь прошлый год.

Хорошо ли такая ситуация для рынков? Смотря как смотреть. В краткосрочной перспективе обилие ликвидности работает как заряд адреналина. Новая ликвидность поднимает весь рынок, в особенности наиболее популярные активы. К примеру, в апреле 2020, когда США начали первую серию выплат, количество привлечённых средств от частных инвесторов взлетело почти в два раза, на $838 млн., а рост рынка не заставил себя ждать. Такая же картина была и в декабре, только в меньших масштабах из-за меньших выплат.

С другой стороны, такой подход вызывает зависимость на рынке. Бесконечная ликвидность становится нормой и учитывается в ценах, где инвесторы думают, что бесплатные деньги здесь навсегда. А как известно, выход из любой зависимости – очень неприятный период.

В нашем случае отличным примером будет Китайский рынок. На сегодняшний день индекс CSI 300, своеобразный китайский аналог S&P 500, показывает отрицательную доходность с начала года. Индекс показывал приличный рост до февраля, после чего обрушился на 16% и теперь отстаёт от мира больше всего с марта 2016 года. Китай первый столкнулся с вирусом. Первый его преодолел. Теперь же первый показал мощную коррекцию.

Конечно, можно связать падение рынка с сильным давлением со стороны США и некоторыми проблема с вакцинацией населения. Однако, риски давления из-за океана давно не новость. Другим вариантом может быть то, что Китай первый показывает, что будет, когда правительство наконец начнёт понемногу ужесточать свою денежно-кредитную политику. Так ЦБ Китая не вливал ликвидность в рынок уже со второй половины февраля. Как видим, рынок падает примерно столько же. Трудно выделить единый фактор, но очевидно, что пристрастие Пекина к сворачиванию поддержки напрямую влияет на настроения инвесторов.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

{kind=link}