Мне кажется, что эти два видео об эффективности производства в СССР должны идти в паре и называться "Производственная комедия в двух актах".

🤣250👍56😁13💅5👎4

Ловушка среднего дохода и "Тоттенхэм"

Вчера посмотрел фильм "Банши Инишерина" Мартина Макдонах с Колином Фаррелом и Брендоном Глисоном в главных ролях. Сюжет, как обычно бывает у этого режиссера, незамысловатый, хорошо показана сельская жизнь и атмосфера деревенской Ирландии столетней давности, замечательно выписаны образы, актерская игра на высоте. Не стоит искать глубоких смыслов в этом фильме, какого-то чрезвычайно неочевидного символизма и семи слоёв. Макдонах — не такой режиссер. У него всегда все достаточно просто, но эта анекдотичная простота всегда показывается чрезвычайно талантливо.

Точно так же талантливо была показана и история двух киллеров, которые скрываются в старинном бельгийском городке после проваленного задания. В фильме "Залечь на дно в Брюгге" авторства того же Макдонах и с теми же актерами в главных ролях герои скучают, спорят, ищут смысл жизни, искупают старые грехи и по-житейски, но порой глубоко, философствуют. И есть там одна легендарная сцена.

В Музее Грунинге герои стоят возле триптиха Иеронима Босха "Судный день". И между ними завязывается такой диалог.

– Здесь изображен последний день на земле. Когда людей будут судить за грехи, которые они совершили, и все такое.

– Ага, решать будут, кого в ад, а кого в рай?

– Да.

– Но есть же одно место, как оно называется?

– Чистилище.

– Чистилище, да. Чистилище вроде как посередине. Говном ты не был, но и до вершин не добрался. Как "Тоттенхэм".

Это одна из самых удачных шуток в фильме, к которой даже фанаты шпор относятся с пониманием. В самом деле, "Тоттенхэм" — это клуб, который всегда и почти, где-то рядом, но в современной истории (с 1992 года) ничего толком не выигрывал (два кубка Лиги в 1999 и 2008 можно не считать).

Шутка Макдонах — это творческая обработка расхожего в нулевые анекдота о доминировании "Арсенала" над шпорами. Болельщики "Тоттенхэма" сидят в пабе. В это время по ТВ зачитывают результаты прошедшего тура: "Тоттенхэм" проиграл "Арсеналу" – 1:2. В это время собака одного из болельщиков начинает жалобно скулить. Бармен спрашивает: "Сэр, а что делает ваш пес, когда "Тоттенхэм" обыгрывает "Арсенал"?». Болельщик: "Не знаю. Ему всего восемь лет".

Забавно, кстати, что когда в этом сезоне Манчестер Сити обыграл Арсенал дома со счетом 4:1, фанаты горожан запели на трибунах "Вы просто замаскированный "Тоттенхэм".

К чему я все это вообще вспомнил? Ведь правда забавная цепочка? посмотрел фильм, вспомнил другой и цитату про "Тоттенхэм". И вот пишу этот пост. Короче, эта шутка — лучшая метафора для стран, попавших в ловушку среднего дохода (Россия, Китай, Турция, Казахстан, Мексика — типичные примеры).

Это уже не бедные страны, но рост в них почти прекратился. Фактически их экономика стагнирует, то бишь шансы догнать экономических чемпионов становятся очень низкими. Все это происходит по той причине, что первичный эффект от внедрения капиталоёмких (но сравнительно простых) производств уже поглощен. Труд уже не такой дешевый, чтобы другие страны активно локализовали свои производства здесь, темпы роста инвестиций падают. А если их пытаются поддерживать искусственно (как в Китае) возникает множество долгосрочных трудностей в силу накопления огромного количества нерентабельных проектов. При этом труд все еще недостаточно дорогой, чтобы рентабельными были внедрения передовых технологий (писал об этом здесь). Ну и вдобавок множество институциональных проблем, которые не дают возможности шагнуть в сторону экономического роста современного типа, не получается запустить инновации (коррупция, отсутствие строгого разделения властей и прочего набора либеральных прелестей).

Но все же эти страны обладают достаточно образованным населением, их правительства более-менее дееспособны, уровень бедности невысок, есть все признаки современной экономики. Но догнать лидеров, увы, никак не получается. И пропасть сохраняется.

В общем, все мы на постсовке немного "Тоттенхэм". Но есть и хорошие новости: иногда АПЛ выигрывает "Лестер", а развитые страны догоняет бывшая еще в 60-х аграрной и отсталой страной Южная Корея. До вершин добраться все-таки можно.

Вчера посмотрел фильм "Банши Инишерина" Мартина Макдонах с Колином Фаррелом и Брендоном Глисоном в главных ролях. Сюжет, как обычно бывает у этого режиссера, незамысловатый, хорошо показана сельская жизнь и атмосфера деревенской Ирландии столетней давности, замечательно выписаны образы, актерская игра на высоте. Не стоит искать глубоких смыслов в этом фильме, какого-то чрезвычайно неочевидного символизма и семи слоёв. Макдонах — не такой режиссер. У него всегда все достаточно просто, но эта анекдотичная простота всегда показывается чрезвычайно талантливо.

Точно так же талантливо была показана и история двух киллеров, которые скрываются в старинном бельгийском городке после проваленного задания. В фильме "Залечь на дно в Брюгге" авторства того же Макдонах и с теми же актерами в главных ролях герои скучают, спорят, ищут смысл жизни, искупают старые грехи и по-житейски, но порой глубоко, философствуют. И есть там одна легендарная сцена.

В Музее Грунинге герои стоят возле триптиха Иеронима Босха "Судный день". И между ними завязывается такой диалог.

– Здесь изображен последний день на земле. Когда людей будут судить за грехи, которые они совершили, и все такое.

– Ага, решать будут, кого в ад, а кого в рай?

– Да.

– Но есть же одно место, как оно называется?

– Чистилище.

– Чистилище, да. Чистилище вроде как посередине. Говном ты не был, но и до вершин не добрался. Как "Тоттенхэм".

Это одна из самых удачных шуток в фильме, к которой даже фанаты шпор относятся с пониманием. В самом деле, "Тоттенхэм" — это клуб, который всегда и почти, где-то рядом, но в современной истории (с 1992 года) ничего толком не выигрывал (два кубка Лиги в 1999 и 2008 можно не считать).

Забавно, кстати, что когда в этом сезоне Манчестер Сити обыграл Арсенал дома со счетом 4:1, фанаты горожан запели на трибунах "Вы просто замаскированный "Тоттенхэм".

Это уже не бедные страны, но рост в них почти прекратился. Фактически их экономика стагнирует, то бишь шансы догнать экономических чемпионов становятся очень низкими. Все это происходит по той причине, что первичный эффект от внедрения капиталоёмких (но сравнительно простых) производств уже поглощен. Труд уже не такой дешевый, чтобы другие страны активно локализовали свои производства здесь, темпы роста инвестиций падают. А если их пытаются поддерживать искусственно (как в Китае) возникает множество долгосрочных трудностей в силу накопления огромного количества нерентабельных проектов. При этом труд все еще недостаточно дорогой, чтобы рентабельными были внедрения передовых технологий (писал об этом здесь). Ну и вдобавок множество институциональных проблем, которые не дают возможности шагнуть в сторону экономического роста современного типа, не получается запустить инновации (коррупция, отсутствие строгого разделения властей и прочего набора либеральных прелестей).

Но все же эти страны обладают достаточно образованным населением, их правительства более-менее дееспособны, уровень бедности невысок, есть все признаки современной экономики. Но догнать лидеров, увы, никак не получается. И пропасть сохраняется.

В общем, все мы на постсовке немного "Тоттенхэм". Но есть и хорошие новости: иногда АПЛ выигрывает "Лестер", а развитые страны догоняет бывшая еще в 60-х аграрной и отсталой страной Южная Корея. До вершин добраться все-таки можно.

👍176❤24🔥10❤🔥3👎2

Немного про рациональность

В самых разных чатах меня часто спрашивают про рациональность в экономике. И даже по формулировкам этих вопросов я понимаю, что рациональность часто трактуется непрофессиональной (а иногда и "профессиональной") публикой некорректно.

Давайте немножко разберемся.

1. Когда экономисты говорят о рациональном поведении, они подразумевают рациональность средств, а не целей. Цели вменяются агенту, но могут быть абсолютно любыми: ешьте фастфуд, употребляйте алкоголь, курите или, напротив, правильно питайтесь и ведите здоровый образ жизни. Или: вы можете предпочитать больше благ сегодня, а меньше завтра... или наоборот. Все это вмененные цели. И сами по себе они экономистов интересуют лишь в контексте последствий тех решений, которые примет агент.

А вот средства — это немного про другое. Вот любите вы пить коктейль гимлет, а он состоит из джина и кордиала. И ваша задача при имеющихся ограничениях (деньги в кошельке и цены на компоненты) выпить как можно больше коктейлей. Так вот экономист, как и другой человек, может, конечно, вас предостеречь, мол, чрезмерное употребление алкоголя вредит вашему здоровью, но его профессиональной обязанностью будет расчет: сколько джина и кордиала надо купить, чтобы максимально удовлетворить вашу потребность в гимлете.

То есть: рациональность в экономике — это не про то, ЗАЧЕМ вам открывать дверь, а про то, КАК это сделать лучше всего.

2. Естественно, чтобы поведение агента было рациональным, нам необходимы определенные требования к его поведению. Если таких требований нет, то в целом не очень понятно, как отличить рациональное поведение от нерационального. Так появляется аксиоматика рационального выбора.

Можно ограничиться тремя аксиомами:

— Аксиома полноты. Если не усложнять, то речь о том, что агент обладает достаточной информацией, чтобы строго упорядочить свои предпочтения. То бишь он знает, что А > B, B > С... ну, и так далее.

— Аксиома транзитивности. От слова "транзит". Если A > B, а B > С, автоматически следует, что A > C.

— Аксиома независимости. Решение агента автономно и не зависит от воли другого агента. Короче говоря, агент принимает решение на основании объективных факторов, а им никто не манипулирует.

Принятие этих аксиом делает выбор абсолютно рациональным.

3. Мы можем снизить требования к рациональному поведению, т.е. ослабить наши аксиомы. Например, отменить аксиому независимости или предположить, что агент в состоянии упорядочить свои предпочтения, но его способности ограничены, а информация несовершенна. И несмотря на такое ослабление аксиом ВНЕЗАПНО выбор продолжает быть рациональным. Но следствия будут несколько отличаться. Особенно, если речь о сложном процессе, когда агенты взаимодействуют.

Простой пример. В ресторане предлагают на выбор мясо, птицу или рыбу. В случае полной рациональности агент будет следовать из условия полной информации, ранжировать предпочтения, смотреть, что там с ценами и в кошельке, а потом делать оптимальный выбор. Если же информация не полна, то он сделает не оптимальный, но вполне удовлетворительный выбор.

Запомните: если агент нерационален, мы ничего содержательного о его поведении сказать не сможем.

А вообще всегда хорошо помнить 2 из 20 заповедей об экономике для экономистов и неэкономистов от Дани Родрика:

Не критикуйте модель экономиста из-за её предпосылок; спросите, как изменятся результаты, если бы некоторые из нереалистичных предпосылок были заменены на более реалистичные.

Нереалистичные предпосылки – это норма; нереалистичные критические предпосылки не норма.

В самых разных чатах меня часто спрашивают про рациональность в экономике. И даже по формулировкам этих вопросов я понимаю, что рациональность часто трактуется непрофессиональной (а иногда и "профессиональной") публикой некорректно.

Давайте немножко разберемся.

1. Когда экономисты говорят о рациональном поведении, они подразумевают рациональность средств, а не целей. Цели вменяются агенту, но могут быть абсолютно любыми: ешьте фастфуд, употребляйте алкоголь, курите или, напротив, правильно питайтесь и ведите здоровый образ жизни. Или: вы можете предпочитать больше благ сегодня, а меньше завтра... или наоборот. Все это вмененные цели. И сами по себе они экономистов интересуют лишь в контексте последствий тех решений, которые примет агент.

А вот средства — это немного про другое. Вот любите вы пить коктейль гимлет, а он состоит из джина и кордиала. И ваша задача при имеющихся ограничениях (деньги в кошельке и цены на компоненты) выпить как можно больше коктейлей. Так вот экономист, как и другой человек, может, конечно, вас предостеречь, мол, чрезмерное употребление алкоголя вредит вашему здоровью, но его профессиональной обязанностью будет расчет: сколько джина и кордиала надо купить, чтобы максимально удовлетворить вашу потребность в гимлете.

То есть: рациональность в экономике — это не про то, ЗАЧЕМ вам открывать дверь, а про то, КАК это сделать лучше всего.

2. Естественно, чтобы поведение агента было рациональным, нам необходимы определенные требования к его поведению. Если таких требований нет, то в целом не очень понятно, как отличить рациональное поведение от нерационального. Так появляется аксиоматика рационального выбора.

Можно ограничиться тремя аксиомами:

— Аксиома полноты. Если не усложнять, то речь о том, что агент обладает достаточной информацией, чтобы строго упорядочить свои предпочтения. То бишь он знает, что А > B, B > С... ну, и так далее.

— Аксиома транзитивности. От слова "транзит". Если A > B, а B > С, автоматически следует, что A > C.

— Аксиома независимости. Решение агента автономно и не зависит от воли другого агента. Короче говоря, агент принимает решение на основании объективных факторов, а им никто не манипулирует.

Принятие этих аксиом делает выбор абсолютно рациональным.

3. Мы можем снизить требования к рациональному поведению, т.е. ослабить наши аксиомы. Например, отменить аксиому независимости или предположить, что агент в состоянии упорядочить свои предпочтения, но его способности ограничены, а информация несовершенна. И несмотря на такое ослабление аксиом ВНЕЗАПНО выбор продолжает быть рациональным. Но следствия будут несколько отличаться. Особенно, если речь о сложном процессе, когда агенты взаимодействуют.

Простой пример. В ресторане предлагают на выбор мясо, птицу или рыбу. В случае полной рациональности агент будет следовать из условия полной информации, ранжировать предпочтения, смотреть, что там с ценами и в кошельке, а потом делать оптимальный выбор. Если же информация не полна, то он сделает не оптимальный, но вполне удовлетворительный выбор.

Запомните: если агент нерационален, мы ничего содержательного о его поведении сказать не сможем.

А вообще всегда хорошо помнить 2 из 20 заповедей об экономике для экономистов и неэкономистов от Дани Родрика:

Не критикуйте модель экономиста из-за её предпосылок; спросите, как изменятся результаты, если бы некоторые из нереалистичных предпосылок были заменены на более реалистичные.

Нереалистичные предпосылки – это норма; нереалистичные критические предпосылки не норма.

🔥68👍28🤔15❤11🤓6

Григорий Баженов

Немного про рациональность В самых разных чатах меня часто спрашивают про рациональность в экономике. И даже по формулировкам этих вопросов я понимаю, что рациональность часто трактуется непрофессиональной (а иногда и "профессиональной") публикой некорректно.…

Немного поясню про нереалистичные и нереалистичные критические предпосылки.

Наука всегда оперирует моделями и представлениями, которые базируются на множестве условностей. Это нормально. Но не нормально, когда наши модели работают тогда и только тогда, когда наша условность не вписывается в эмпирический факт настолько, что даже как-то странно это обсуждать.

Приведу пример.

Есть нереалистичная предпосылка о независимости.

Сначала мы её принимаем, понимая, что она нереалистична. В реальности люди часто совершают выбор под давлением других людей или маркетинговых технологий. Зато мы видим чисто экономические мотивы решения. То есть на выбор агента влияют лишь экономические факторы.

Теперь, мы её отбрасываем и видим искажение от решения, которое было бы продиктовано чисто экономическими мотивами. То есть агент принял решение не только из-за цен, предпочтений и дохода, но и под влиянием другого агента, который ему что-то посоветовал и дал топ рекомендацию.

На деле и то, и другое — полезно. И то, и другое — позволяет выносить позитивные суждения, понимать следствия решений. Но главное и то, и другое — работает в реальном мире.

Почему? Ну потому что, если вы дадите человеку полную информацию об альтернативах и не будете на него оказывать давление, он поступит ровно так, как об этом говорит экономическая наука. И этому полно лабораторных подтверждений.

То есть наш результат несколько изменится в зависимости от того, будет ли выполняться предпосылка. Но это не изменит простого факта: модель продолжает работать.

А теперь представим нереалистичную критическую предпосылку. Пусть она будет такой (это отсылка на работы Л. Оханиана, если что): во времена Великой депрессии профсоюзы имели чрезвычайную власть, что и обусловило глубину и продолжительность кризиса.

Такое предположение не соответствует действительности, а модель наша будет работать лишь в случае, когда мы её калибруем под чрезвычайные трения на рынке труда, которых попросту в реальности не было.

Видите разницу? Я вижу.

Наука всегда оперирует моделями и представлениями, которые базируются на множестве условностей. Это нормально. Но не нормально, когда наши модели работают тогда и только тогда, когда наша условность не вписывается в эмпирический факт настолько, что даже как-то странно это обсуждать.

Приведу пример.

Есть нереалистичная предпосылка о независимости.

Сначала мы её принимаем, понимая, что она нереалистична. В реальности люди часто совершают выбор под давлением других людей или маркетинговых технологий. Зато мы видим чисто экономические мотивы решения. То есть на выбор агента влияют лишь экономические факторы.

Теперь, мы её отбрасываем и видим искажение от решения, которое было бы продиктовано чисто экономическими мотивами. То есть агент принял решение не только из-за цен, предпочтений и дохода, но и под влиянием другого агента, который ему что-то посоветовал и дал топ рекомендацию.

На деле и то, и другое — полезно. И то, и другое — позволяет выносить позитивные суждения, понимать следствия решений. Но главное и то, и другое — работает в реальном мире.

Почему? Ну потому что, если вы дадите человеку полную информацию об альтернативах и не будете на него оказывать давление, он поступит ровно так, как об этом говорит экономическая наука. И этому полно лабораторных подтверждений.

То есть наш результат несколько изменится в зависимости от того, будет ли выполняться предпосылка. Но это не изменит простого факта: модель продолжает работать.

А теперь представим нереалистичную критическую предпосылку. Пусть она будет такой (это отсылка на работы Л. Оханиана, если что): во времена Великой депрессии профсоюзы имели чрезвычайную власть, что и обусловило глубину и продолжительность кризиса.

Такое предположение не соответствует действительности, а модель наша будет работать лишь в случае, когда мы её калибруем под чрезвычайные трения на рынке труда, которых попросту в реальности не было.

Видите разницу? Я вижу.

🤓56👍24🤡5🥱4👎1

Хороший обзор на книгу Рэя Далио "Принципы изменения мирового порядка" в 3-х частях.

Первая: https://t.me/kpd_investments/601

Вторая: https://t.me/kpd_investments/602

Третья: https://t.me/kpd_investments/603

От себя добавлю. В 80-е вовсю обсуждали, что Япония вот-вот и обгонит США, а в итоге там потерянные десятилетия. Теперь все переключились на Китай. Мол, скоро он будет доминировать на мировой арене.

Окей. Допустим. Но.

Если тренд роста США не изменится (2% в год), где-то через 35 лет ВВП на душу там составит примерно 140к долларов. Если рост упадёт до 1%, то через те же 35 лет ВВП на душу будет примерно 105к долларов.

ВВП на душу в Китае сейчас 12,5к долларов. Если Китай будет расти 7% в год, то через 35 лет он догонит стагнирующие штаты, но не догонит штаты, которые растут по текущему тренду. 7% в год - это очень много. 35 лет - это большой срок.

35 лет - столько примерно длился бум в Японии, а потом все сломалось. В Китае бум тоже длится примерно 35 лет. Очень многое указывает на замедление роста в Китае (ролики об этом тут и тут). И даже если Китай будет расти не 7% (+/- прежний тренд), а 4% (считаю это оптимистичной оценкой), то через 35 лет Китай даже текущего уровня ВВП на душу США не достигнет (будет примерно 50к долларов).

Думайте.

Первая: https://t.me/kpd_investments/601

Вторая: https://t.me/kpd_investments/602

Третья: https://t.me/kpd_investments/603

От себя добавлю. В 80-е вовсю обсуждали, что Япония вот-вот и обгонит США, а в итоге там потерянные десятилетия. Теперь все переключились на Китай. Мол, скоро он будет доминировать на мировой арене.

Окей. Допустим. Но.

Если тренд роста США не изменится (2% в год), где-то через 35 лет ВВП на душу там составит примерно 140к долларов. Если рост упадёт до 1%, то через те же 35 лет ВВП на душу будет примерно 105к долларов.

ВВП на душу в Китае сейчас 12,5к долларов. Если Китай будет расти 7% в год, то через 35 лет он догонит стагнирующие штаты, но не догонит штаты, которые растут по текущему тренду. 7% в год - это очень много. 35 лет - это большой срок.

35 лет - столько примерно длился бум в Японии, а потом все сломалось. В Китае бум тоже длится примерно 35 лет. Очень многое указывает на замедление роста в Китае (ролики об этом тут и тут). И даже если Китай будет расти не 7% (+/- прежний тренд), а 4% (считаю это оптимистичной оценкой), то через 35 лет Китай даже текущего уровня ВВП на душу США не достигнет (будет примерно 50к долларов).

Думайте.

Telegram

Как приручить доходность

#литература

Обзор на "Принципы изменения мирового порядка" Рэя Далио. Часть 1/3.

Рэй Далио - основатель Bridgewater Associates (160 млрд долларов в управлении на 2020 год), очень принципиальный человек и весьма плодотворный автор: 6 работ вышло из под его…

Обзор на "Принципы изменения мирового порядка" Рэя Далио. Часть 1/3.

Рэй Далио - основатель Bridgewater Associates (160 млрд долларов в управлении на 2020 год), очень принципиальный человек и весьма плодотворный автор: 6 работ вышло из под его…

❤🔥65👍54🔥7🤔5❤4

Есть две книги, которые могут сильно повлиять на молодого человека 14 лет. "Властелин колец" и "Атлант расправил плечи". Одна - глупая нереалистичная сказка с инфантильными героями. Чтение и восторг от этой книги может привести к эмоциональной незрелости, уходу от реальности в мир фантазий и неспособности самостоятельно решать свои проблемы во взрослой жизни. В другой книге, конечно, есть орки...

Нападающий ФК "Локомотив" Артем Дзюба.

Нападающий ФК "Локомотив" Артем Дзюба.

Рейтинг Букмекеров

Артем Дзюба: Все гордятся романом «Атлант расправил плечи», а для меня это говнище полнейшее

Нападающий «Локомотива» Артем Дзюба в беседе с корреспондентом «РБ Спорт» рассказал о своих литературных предпочтениях. По его словам, культовый роман Айн Рэнд «Атлант расправил плечи» является «полнейшим говнищем».

😁207👍46🤡30🔥9🤣7

В описании к моему видеоблогу написано, что вы находитесь на странице лучшего научно-популярного блога об экономике и экономической науке. Сегодня я победил в номинации "Лучший научно-популярный проект/работа по направлению "Экономика" конкурса лучших русскоязычных научных и научно-популярных работ работников НИУ ВШЭ. Так что теперь все вполне официально.

2023 год для меня очень сложный. По многим направлениям происходит переоценка, есть кое-какие проблемы личного характера, чувствую постоянную усталость, местами разочарование и что-то вроде выгорания. И именно в самый пиковый момент мне присуждают эту награду.

Это как будто бы знак, что все не просто так, а я на правильном пути. В общем, это много для меня значит. И ещё больше, потому как произошло именно сейчас.

Я в процессе перезапуска блога. Скоро начну вас радовать новыми роликами. Ну и лекции на Бусти вот-вот возобновятся. Но мне был нужен небольшой отдых. Он продлится до конца этой недели. А потом я начну снова.

Надо ведь теперь соответствовать. Только ещё и отдыхать не стоит забывать. И о своей душе и психике.

А вам спасибо, что смотрите и читаете! Без вас бы не было этой награды.

2023 год для меня очень сложный. По многим направлениям происходит переоценка, есть кое-какие проблемы личного характера, чувствую постоянную усталость, местами разочарование и что-то вроде выгорания. И именно в самый пиковый момент мне присуждают эту награду.

Это как будто бы знак, что все не просто так, а я на правильном пути. В общем, это много для меня значит. И ещё больше, потому как произошло именно сейчас.

Я в процессе перезапуска блога. Скоро начну вас радовать новыми роликами. Ну и лекции на Бусти вот-вот возобновятся. Но мне был нужен небольшой отдых. Он продлится до конца этой недели. А потом я начну снова.

Надо ведь теперь соответствовать. Только ещё и отдыхать не стоит забывать. И о своей душе и психике.

А вам спасибо, что смотрите и читаете! Без вас бы не было этой награды.

🔥517👍99❤64🎉36❤🔥18

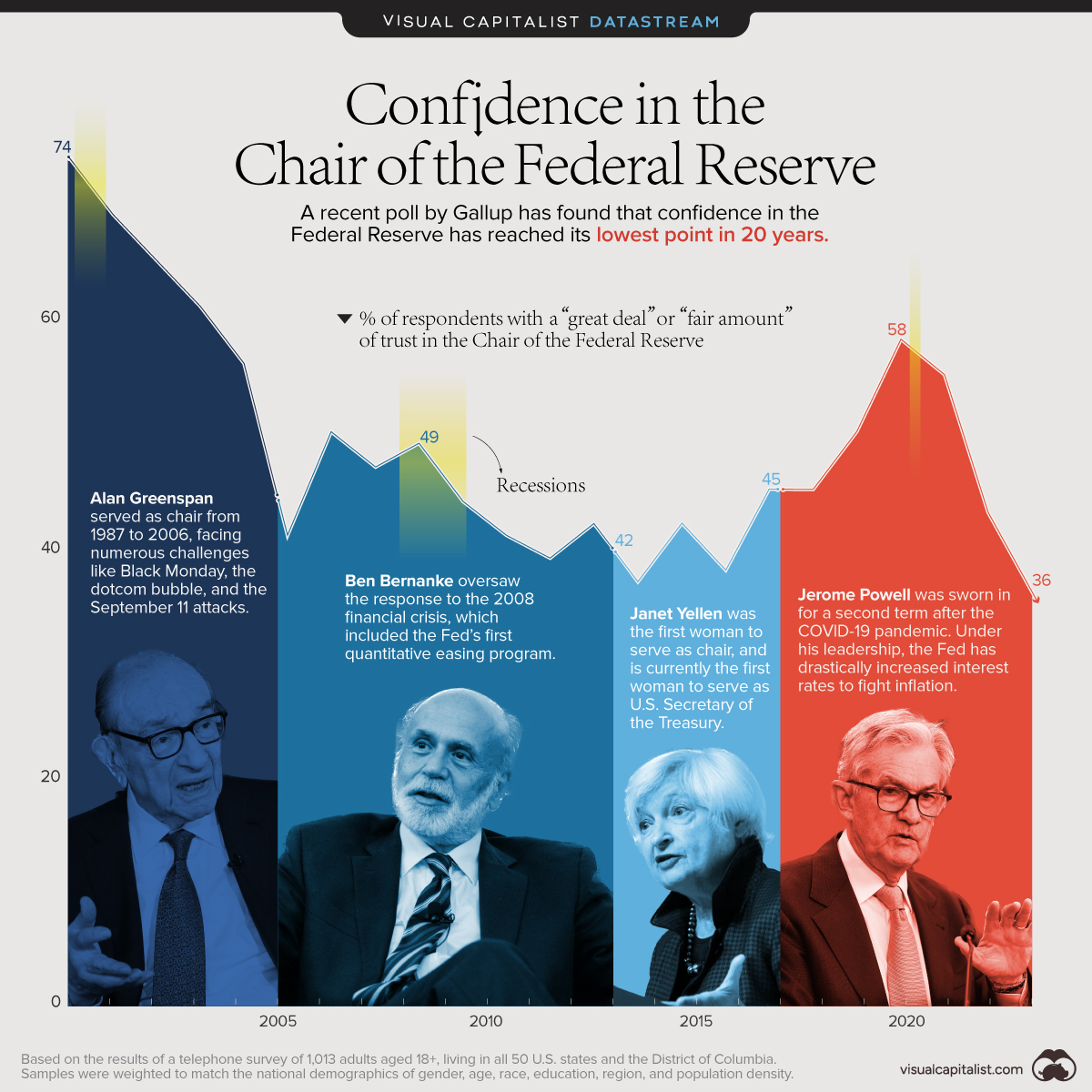

Классная визуализация, которая неплохо иллюстрирует экономическую историю США в период с 2001 по 2023 год. Тут изображена динамика рейтинга доверия к председателям ФРС США (Гринспен, Бернанке, Йеллен, Пауэлл).

90-е для США были прекрасной эпохой. Во-первых, реальный ВВП на душу рос устойчивыми темпами (чуть больше 2% в год). Во-вторых, падали реальные ставки и снижалась инфляция, в конце концов достигнув таргета (цели ФРС по инфляции). А безработица упала с 7,5% в конце 92 до 3,9% в конце 2000. В-третьих, бюджетный дефицит устойчиво снижался, а к исходу 90-х бюджет и вовсе ушёл в профицит (здесь Гринспен неплохо взаимодействовал с администрацией Клинтона).

Поэтому нет ничего удивительного, что в 2001 году рейтинг Гринспена был на таком высоком уровне. Но потом произошел кризис доткомов, который был громкий, что пустая бочка, катящаяся с горки, но не являлся ни глубоким, ни длительным. Тем не менее, рейтинг пополз вниз. А затем, после вторжения США в Ирак в 2003 году, когда снова пошли опасения в части роста долга, инфляции и всего такого, мы видим ускорение снижения доверия (как и его снижение по многим госинститутам и персоналиям в это время).

В 2005 году пришел Бернанке. Перемены в таких условиях часто воспринимаются с одобрением — рейтинг ползет вверх. Но затем — кризис 2008 года. Он произошел по совокупности разнородных причин (об этом у меня отдельный ролик и бонусом запись), но запомнился как ипотечный кризис, сопровождавшийся банкротством крупных инвестиционных банков и рассуждениями о Too Big to Fail. И несмотря на то, что Бернанке и Ко сработали скорее на "5-", купировав панику инвесторов и фактически не допустив второй Великой депрессии, рейтинг доверия пошёл вниз.

Затем наступила эпоха Йеллен — посткризисная пора, когда экономика еще при Бернанке оправились, но полноценно вышла на докризисные тренды уже при Джаннет. Хорошая динамика, хорошие показатели, хороший динамика рейтинга.

А потом был (и есть) Пауэлл. И несмотря на то, что фактически при Трампе и Пауэлле наблюдалось лишь продолжение ранее наметившегося тренда (экономисты называют Трампа гением стабильности — не помешал экономике, но и не ускорил её), активный пиар президента в твиттере (и не только в твиттере) "JOBS! JOBS! JOBS!", достижение наилучшей пары инфляция-безработица в послевоенной истории, хорошая динамика роста, фондового рынка и низкие ставки, рейтинг новоиспеченного председателя ФРС взлетел до значений Гринспена. Кстати, и про президентство Трампа у меня есть ролик (даже два).

Но потом наступил ковид, а за ним постковид и высокая инфляция. Ну и затем повышение ставок. В итоге Пауэлл — тот самый глава ФРС, который сначала достиг вершин Гринспена, а сегодня имеет самый низкий уровень доверия за последние 20 лет.

90-е для США были прекрасной эпохой. Во-первых, реальный ВВП на душу рос устойчивыми темпами (чуть больше 2% в год). Во-вторых, падали реальные ставки и снижалась инфляция, в конце концов достигнув таргета (цели ФРС по инфляции). А безработица упала с 7,5% в конце 92 до 3,9% в конце 2000. В-третьих, бюджетный дефицит устойчиво снижался, а к исходу 90-х бюджет и вовсе ушёл в профицит (здесь Гринспен неплохо взаимодействовал с администрацией Клинтона).

Поэтому нет ничего удивительного, что в 2001 году рейтинг Гринспена был на таком высоком уровне. Но потом произошел кризис доткомов, который был громкий, что пустая бочка, катящаяся с горки, но не являлся ни глубоким, ни длительным. Тем не менее, рейтинг пополз вниз. А затем, после вторжения США в Ирак в 2003 году, когда снова пошли опасения в части роста долга, инфляции и всего такого, мы видим ускорение снижения доверия (как и его снижение по многим госинститутам и персоналиям в это время).

В 2005 году пришел Бернанке. Перемены в таких условиях часто воспринимаются с одобрением — рейтинг ползет вверх. Но затем — кризис 2008 года. Он произошел по совокупности разнородных причин (об этом у меня отдельный ролик и бонусом запись), но запомнился как ипотечный кризис, сопровождавшийся банкротством крупных инвестиционных банков и рассуждениями о Too Big to Fail. И несмотря на то, что Бернанке и Ко сработали скорее на "5-", купировав панику инвесторов и фактически не допустив второй Великой депрессии, рейтинг доверия пошёл вниз.

Затем наступила эпоха Йеллен — посткризисная пора, когда экономика еще при Бернанке оправились, но полноценно вышла на докризисные тренды уже при Джаннет. Хорошая динамика, хорошие показатели, хороший динамика рейтинга.

А потом был (и есть) Пауэлл. И несмотря на то, что фактически при Трампе и Пауэлле наблюдалось лишь продолжение ранее наметившегося тренда (экономисты называют Трампа гением стабильности — не помешал экономике, но и не ускорил её), активный пиар президента в твиттере (и не только в твиттере) "JOBS! JOBS! JOBS!", достижение наилучшей пары инфляция-безработица в послевоенной истории, хорошая динамика роста, фондового рынка и низкие ставки, рейтинг новоиспеченного председателя ФРС взлетел до значений Гринспена. Кстати, и про президентство Трампа у меня есть ролик (даже два).

Но потом наступил ковид, а за ним постковид и высокая инфляция. Ну и затем повышение ставок. В итоге Пауэлл — тот самый глава ФРС, который сначала достиг вершин Гринспена, а сегодня имеет самый низкий уровень доверия за последние 20 лет.

{kind=link}

👍116❤12🤡4🤔2🎉2

Григорий Баженов

Photo

Ни дня без побед.

Занял 7 место в рейтинге цитирования в СМИ среди российских экспертов нефтегазовой отрасли в 2022 году (по версии НААНС-МЕДИА).

https://t.me/naansmediapublic/5921

Занял 7 место в рейтинге цитирования в СМИ среди российских экспертов нефтегазовой отрасли в 2022 году (по версии НААНС-МЕДИА).

https://t.me/naansmediapublic/5921

Telegram

NAANS-MEDIA

Рейтинг цитирования российских экспертов по нефтегазовой отрасли за 2022 год

НААНС-МЕДИА разработало программный модуль индексации публикаций в СМИ для формирования рейтинга экспертов в нефтегазовой отрасли.

Наш первый рейтинг сформирован по итогам…

НААНС-МЕДИА разработало программный модуль индексации публикаций в СМИ для формирования рейтинга экспертов в нефтегазовой отрасли.

Наш первый рейтинг сформирован по итогам…

🔥200🎉74👍20🫡11👏6

В 2021 году я делал ролик о системе социальной поддержки в России, где задавался вопросом, а почему у нас такая большая бедность?

Дело в том, что Россия по мировым меркам тратит на социалку не так уж мало. Если не считать разного рода внебюджетные фонды, мы находимся в начале хвоста распределения среди стран. В %ВВП мы тратим сопоставимо с США и Канадой и больше всех постсоветских стран.

Но есть нюанс: в США и Канаде, а также многих других странах количество мер социально поддержки кратно ниже, чем у нас. Наша система покрывает значительное количество категорий граждан (чем похожа на скандинавские системы), но в действительности, учитывая их количество, это означает распыление ресурсов. В итоге доля от общего объема средств, которая поступает наименее обеспеченному населению, в России составляет порядка 13%. То есть: из общего объема средств, выделяемых в качестве социальной поддержки, только 13% доходит до тех, кто больше всего в ней нуждается. Например, в Дании и Финляндии (а это богатые страны и проблема бедности там не особо стоит) такая доля — 55%.

Наша система во многом — наследница советской системы, где государство заботилось не о бедных, а о тех, кто имеет заслуги перед государством. В РФ все работает примерно так же (особняком стоят силовики с их льготами). Распыление ресурсов, поддержка за заслуги и низкая адресность — бич российской социалки.

Недавно Росстат опубликовал данные о численности населения с денежными доходами ниже границы бедности за I квартал 2023 года. Согласно данным Росстата, относительно I квартала 2022 года бедность сократилась на 0,8 п.п. Ключевая причина — реализация АДРЕСНЫХ программ, которые были были направлены на наиболее уязвимые группы населения (доходы бедных выросли на 30,7% в номинальном выражении). Кстати, об этом же говорила и Наталья Зубаревич, когда я брал у неё интервью.

Я согласен с тем, что статистика — штука своеобразная. Безусловно, все зависит от метрики, которую вы используете. Можно определить границу бедности как доходы ниже 60% от медианного среднедушевого дохода (суммы, выше и ниже которой зарабатывает 50% населения страны), как в среднем в Европе. Тогда бедность у вас резко вырастет. Можете определить, как у нас — 44,2% от медианы (т.е. прожиточный минимум должен быть не менее 44,2% от медианы — а ПМ — граница бедности). Тогда картина, конечно, будет иная. Такой упрёк я вижу в частности здесь.

Но, во-первых, рост уровня адресности и снижение уровня бедности в установленных границах — это при любых раскладах позитивный факт. А, во-вторых, ну да, границы бедности отличаются от страны к стране и коррелируют с ВВП на душу населения. Это нормально.

По-прежнему считаю, что наиболее валидная критика социальной политики в России — это не о том, что у нас граница бедности не как в Европе, а в том, что адресности по-прежнему мало, категорий граждан, охваченных социалкой много, средств, выделяемых на содержание "заслуживших" тоже, а бедным идёт мало. Но хоть какой-то позитив в части роста адресности есть.

Дело в том, что Россия по мировым меркам тратит на социалку не так уж мало. Если не считать разного рода внебюджетные фонды, мы находимся в начале хвоста распределения среди стран. В %ВВП мы тратим сопоставимо с США и Канадой и больше всех постсоветских стран.

Но есть нюанс: в США и Канаде, а также многих других странах количество мер социально поддержки кратно ниже, чем у нас. Наша система покрывает значительное количество категорий граждан (чем похожа на скандинавские системы), но в действительности, учитывая их количество, это означает распыление ресурсов. В итоге доля от общего объема средств, которая поступает наименее обеспеченному населению, в России составляет порядка 13%. То есть: из общего объема средств, выделяемых в качестве социальной поддержки, только 13% доходит до тех, кто больше всего в ней нуждается. Например, в Дании и Финляндии (а это богатые страны и проблема бедности там не особо стоит) такая доля — 55%.

Наша система во многом — наследница советской системы, где государство заботилось не о бедных, а о тех, кто имеет заслуги перед государством. В РФ все работает примерно так же (особняком стоят силовики с их льготами). Распыление ресурсов, поддержка за заслуги и низкая адресность — бич российской социалки.

Недавно Росстат опубликовал данные о численности населения с денежными доходами ниже границы бедности за I квартал 2023 года. Согласно данным Росстата, относительно I квартала 2022 года бедность сократилась на 0,8 п.п. Ключевая причина — реализация АДРЕСНЫХ программ, которые были были направлены на наиболее уязвимые группы населения (доходы бедных выросли на 30,7% в номинальном выражении). Кстати, об этом же говорила и Наталья Зубаревич, когда я брал у неё интервью.

Я согласен с тем, что статистика — штука своеобразная. Безусловно, все зависит от метрики, которую вы используете. Можно определить границу бедности как доходы ниже 60% от медианного среднедушевого дохода (суммы, выше и ниже которой зарабатывает 50% населения страны), как в среднем в Европе. Тогда бедность у вас резко вырастет. Можете определить, как у нас — 44,2% от медианы (т.е. прожиточный минимум должен быть не менее 44,2% от медианы — а ПМ — граница бедности). Тогда картина, конечно, будет иная. Такой упрёк я вижу в частности здесь.

Но, во-первых, рост уровня адресности и снижение уровня бедности в установленных границах — это при любых раскладах позитивный факт. А, во-вторых, ну да, границы бедности отличаются от страны к стране и коррелируют с ВВП на душу населения. Это нормально.

По-прежнему считаю, что наиболее валидная критика социальной политики в России — это не о том, что у нас граница бедности не как в Европе, а в том, что адресности по-прежнему мало, категорий граждан, охваченных социалкой много, средств, выделяемых на содержание "заслуживших" тоже, а бедным идёт мало. Но хоть какой-то позитив в части роста адресности есть.

{kind=link}

👍136❤16👀7🤔4✍3

Григорий Баженов

Ладно, как вам ТАКОЕ сегодня в 21:30? Посмотрим с Ватиком Стасяна у Собчак. Присылайте самые ядерные таймкоды. Будет весело и легендарно. И надеюсь познавательно.

YouTube

Ай, как просто смотрит Стаса у Собчак | прожекторрайангослинг №26 | FURYDROPS

Донаты сюда: https://www.donationalerts.com/r/bajenof

Канал Василия Тополева в телеграме: https://t.me/vasil_topolev

Неповторимый оригинал у Собчак: https://www.youtube.com/watch?v=YsrEivS4fy4

А сегодня мы просто посмотрим Стаса у Собчак. Ну и ответим на…

Канал Василия Тополева в телеграме: https://t.me/vasil_topolev

Неповторимый оригинал у Собчак: https://www.youtube.com/watch?v=YsrEivS4fy4

А сегодня мы просто посмотрим Стаса у Собчак. Ну и ответим на…

👍64❤16🎉10🗿7👎2

Пожарский снял супер базовый ролик о либертарианских срачах в США и немного в России, о появлении палеолибертарианства, какую роль в этом сыграл товарищ мистер Ротбард и как американские (и не только) либерты полюбили Путина.

Ролик я ещё не смотрел, но читал сценарий. И это - бомбяо. Го смотреть!

https://youtu.be/HMHGbBgAXys

Ролик я ещё не смотрел, но читал сценарий. И это - бомбяо. Го смотреть!

https://youtu.be/HMHGbBgAXys

YouTube

Как либертарианцы полюбили Путина | Михаил Пожарский (eng sub)

Как вышло так, что Либертарианская партия США нынче облизывает Путина и слово в слово повторяет тезисы кремлевской пропаганды? Рассказываю долгую историю американских либертарианских срачей (и немного российских), объясняю что такое палеолибертарианство и…

👍238❤🔥36👎33🤡15🔥10

Таргетирование инфляции, инвестиции и рост

Как известно, непосредственная цель инфляционного таргетирования – низкий и стабильный уровень инфляции. Само по себе инфляционное таргетирование о том, что ЦБ, выбрав цель по инфляции (например, 4%), стремится при помощи имеющегося у регулятора инструментария достигнуть этой цели. Но как влияет этот режим управления инфляцией на экономический рост?

В целом цепочка выглядит так: переход к таргетированию инфляции снижает уровень инфляции и ее волатильность, а более низкая и стабильная инфляция, в свою очередь, создает условия для роста.

Высокие темпы роста цен, а также их сильная волатильность плохо сказываются как на сбережениях, так и на инвестициях. Отрицательное влияние на инвестиции работает следующим образом: инфляция, превышающая пороговый уровень, порождает большую неопределенность по поводу относительных цен в будущем. Инвесторы не любят неопределенность. Поэтому их стимулы к инвестированию ослабевают.

Простой пример. Есть две страны. В стране А инфляция может отклониться на 10% в ту или иную сторону от 4%, а в стране Б на те же 10%, но уже от 30%. В стране А, если вы решили, что инфляция составит 4%, заложив это в свои планы, а она составила 4,4%, вы ошиблись лишь на 0,4 п.п. (ну и наоборот, соответственно). А вот в стране Б, если вы считали, что инфляция будет 30%, а вышло 33%, ваша ошибка уже 3 п.п. И это я беру одинаковое 10% отклонение от ожидаемого уровня инфляции. На деле, чем выше инфляция, тем больше и, как правило, её волатильность.

Короче говоря, высокая неопределенность приводит к увеличению премии за риск, а это делает заемные средства более дорогими. Все это сдерживает накопление капитала и, следовательно, замедляет экономический рост.

Результаты современных эконометрических исследований говорят в пользу этой гипотезы (1, 2, 3). Я приведу лишь один пример.

Галина Хейл из ФРБ Сан-Франциско и Алексей Филиппов из МГУ применили процедуру мэтчинга, чтобы измерить чистый эффект монетарной политики, вычленив его среди прочих факторов. Они сравнили друг с другом пары стран, которые похожи между собой по всем макроэкономическим характеристикам с единственным исключением: одна из них перешла к инфляционному таргетированию, а другая – нет. Выяснилось, что развивающиеся страны, перешедшие к таргетированию, в результате этого решения росли на 0,6 п.п. быстрее. Для развитых экономик выигрыш оказался еще больше – около 1 п.п. роста.

Однако, не нужно думать, что сам по себе режим таргетирования инфляции = экономический рост. Инфляционное таргетирование способствует макростабильности. Макростабильность — необходимое условие роста. Но есть же еще достаточное. А это уже про разного рода структурные факторы в экономике.

Как известно, непосредственная цель инфляционного таргетирования – низкий и стабильный уровень инфляции. Само по себе инфляционное таргетирование о том, что ЦБ, выбрав цель по инфляции (например, 4%), стремится при помощи имеющегося у регулятора инструментария достигнуть этой цели. Но как влияет этот режим управления инфляцией на экономический рост?

В целом цепочка выглядит так: переход к таргетированию инфляции снижает уровень инфляции и ее волатильность, а более низкая и стабильная инфляция, в свою очередь, создает условия для роста.

Высокие темпы роста цен, а также их сильная волатильность плохо сказываются как на сбережениях, так и на инвестициях. Отрицательное влияние на инвестиции работает следующим образом: инфляция, превышающая пороговый уровень, порождает большую неопределенность по поводу относительных цен в будущем. Инвесторы не любят неопределенность. Поэтому их стимулы к инвестированию ослабевают.

Простой пример. Есть две страны. В стране А инфляция может отклониться на 10% в ту или иную сторону от 4%, а в стране Б на те же 10%, но уже от 30%. В стране А, если вы решили, что инфляция составит 4%, заложив это в свои планы, а она составила 4,4%, вы ошиблись лишь на 0,4 п.п. (ну и наоборот, соответственно). А вот в стране Б, если вы считали, что инфляция будет 30%, а вышло 33%, ваша ошибка уже 3 п.п. И это я беру одинаковое 10% отклонение от ожидаемого уровня инфляции. На деле, чем выше инфляция, тем больше и, как правило, её волатильность.

Короче говоря, высокая неопределенность приводит к увеличению премии за риск, а это делает заемные средства более дорогими. Все это сдерживает накопление капитала и, следовательно, замедляет экономический рост.

Результаты современных эконометрических исследований говорят в пользу этой гипотезы (1, 2, 3). Я приведу лишь один пример.

Галина Хейл из ФРБ Сан-Франциско и Алексей Филиппов из МГУ применили процедуру мэтчинга, чтобы измерить чистый эффект монетарной политики, вычленив его среди прочих факторов. Они сравнили друг с другом пары стран, которые похожи между собой по всем макроэкономическим характеристикам с единственным исключением: одна из них перешла к инфляционному таргетированию, а другая – нет. Выяснилось, что развивающиеся страны, перешедшие к таргетированию, в результате этого решения росли на 0,6 п.п. быстрее. Для развитых экономик выигрыш оказался еще больше – около 1 п.п. роста.

Однако, не нужно думать, что сам по себе режим таргетирования инфляции = экономический рост. Инфляционное таргетирование способствует макростабильности. Макростабильность — необходимое условие роста. Но есть же еще достаточное. А это уже про разного рода структурные факторы в экономике.

❤74👍34🤔9🤡1🤣1

{kind=link}

Media is too big

VIEW IN TELEGRAM

👍144🔥28❤6