Фондовый рынок - это банка с дрожжами

Приведу часть вчерашнего диалога из нашего чата, чтобы напомнить магию моей стратегии. Отрывок из переписки:

Vladimir:

По сути, всё что Вам нужно для ежемесячного получения $1.000 - это вложить в дивидендные акции $400.000-600.000. Всего лишь вопрос времени, когда вы накопите эту сумму на счету.

Roman Votintsev:

Не совсем

Чтобы получать 1 000 $ нужно вложить разово 400 000 $

(400 000 * 0,03 / 12 = 1 000 $)

Если такая сумма есть - всё достаточно просто. А вот если накоплений нет, то мы можем инвестировать постепенно и задействовать магию рынка. Именно так делаю я. Начал с нуля и планирую вложить в течение нескольких лет около 150 000 $, остальную работу сделают время и фондовый рынок.

Vladimir:

Все равно у вас выйдет 400 тыс. накопленным итогом с течением времени и с учётом реинвестирования?

Roman Votintsev:

Нет.

— Выйдет около 150 000 $ накопленным итогом с течением времени из кармана.

— Если с учётом реинвестирования около 200 000 $

Вы представляете фондовый рынок как пустую банку, в которую я понемногу складываю деньги, пока она не заполнится.

А фондовый рынок - это такая банка с дрожжами. Когда туда что-то положишь, то то, что там уже лежит, растёт, поэтому докладывать нужно меньше.

— Вложите 400 000 $ и банка заполнится сразу. Вы получите 1 000 $ в месяц.

— А если досыпать по частям каждый месяц, тогда нужно будет меньше денег, потому что часть работы сделают "дрожжи" фондового рынка.

Ниже выкладываю скрин, как, в зависимости от суммы пополнения меняется итоговый размер вклада и срок достижения.

(расчёт сделан через дивидендный калькулятор)

➖➖➖➖➖

#dvdВопросы

Приведу часть вчерашнего диалога из нашего чата, чтобы напомнить магию моей стратегии. Отрывок из переписки:

Vladimir:

По сути, всё что Вам нужно для ежемесячного получения $1.000 - это вложить в дивидендные акции $400.000-600.000. Всего лишь вопрос времени, когда вы накопите эту сумму на счету.

Roman Votintsev:

Не совсем

Чтобы получать 1 000 $ нужно вложить разово 400 000 $

(400 000 * 0,03 / 12 = 1 000 $)

Если такая сумма есть - всё достаточно просто. А вот если накоплений нет, то мы можем инвестировать постепенно и задействовать магию рынка. Именно так делаю я. Начал с нуля и планирую вложить в течение нескольких лет около 150 000 $, остальную работу сделают время и фондовый рынок.

Vladimir:

Все равно у вас выйдет 400 тыс. накопленным итогом с течением времени и с учётом реинвестирования?

Roman Votintsev:

Нет.

— Выйдет около 150 000 $ накопленным итогом с течением времени из кармана.

— Если с учётом реинвестирования около 200 000 $

Вы представляете фондовый рынок как пустую банку, в которую я понемногу складываю деньги, пока она не заполнится.

А фондовый рынок - это такая банка с дрожжами. Когда туда что-то положишь, то то, что там уже лежит, растёт, поэтому докладывать нужно меньше.

— Вложите 400 000 $ и банка заполнится сразу. Вы получите 1 000 $ в месяц.

— А если досыпать по частям каждый месяц, тогда нужно будет меньше денег, потому что часть работы сделают "дрожжи" фондового рынка.

Ниже выкладываю скрин, как, в зависимости от суммы пополнения меняется итоговый размер вклада и срок достижения.

(расчёт сделан через дивидендный калькулятор)

➖➖➖➖➖

#dvdВопросы

👍2

Открыта вакансия в долгосрочные инвесторы

«Главная проблема инвестора и даже его злейший враг - он сам».

Бенджамин Грэм

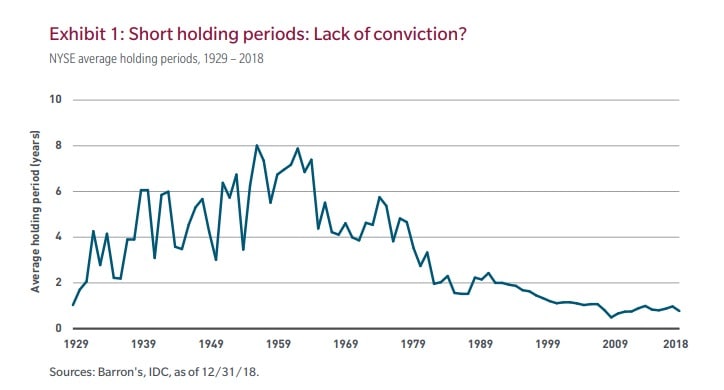

Инвесторы становятся более активными. Я обнаружил, что средний период владения акциями продолжает снижаться в течение последних четырех десятилетий. Посмотрите снизу на слайде, как это выглядит. Участники рынка стали чаще перекладывать деньги.

У этого есть несколько причин:

1. Стоимость покупки активов значительно снизилась. Компании стали проводить регулярно сплиты (Split) - делить свои акции. От этого количество акций увеличилось, а цена уменьшилась. Ценные бумаги стали доступны большему количеству кошельков.

2. Клиентский сервис вырос. Стало гораздо проще покупать и продавать акции, по сравнению с 1980-90-ми годами. Тогда инвесторам приходилось звонить брокеру, который затем звонил кому-нибудь из биржи NYSE или AMEX или вводил ордер на NASDAQ. Затем инвестору приходилось перетасовать бумажные сертификаты между брокерами, а иногда и посещать для этого офис. Сегодня мы делаем сделки онлайн.

3. Комиссии уменьшились, и некоторые брокеры уже готовы предоставлять услуги бесплатно.

4. Все инвесторы стали получать неограниченный доступ к отчётам компаний одновременно с профессионалами.

5. Методические материалы, исследования и частная аналитика начали свободно перемещаться между миллионами практикующих инвесторов.

Никогда ещё не было так легко и дёшево создать собственный инвестиционный портфель.

Простота доступа и отсутствие затрат заставляют нас чаще действовать. Но чаще, не значит лучше. Большинство спекулянтов, в конечном итоге, теряют деньги. Подсчёты некоторых исследований показали, что инвесторы, совершившие наибольшее количество сделок, имели самую низкую доходность.

Когда продавать акции становится просто, у многих возникает соблазн сделать это при первых признаках неприятностей. Если человек продает хорошие активы только потому, что это легко сделать, он, как говорят американцы, «стреляет себе в ногу» (shoot oneself in the foot). Трудно заранее знать, что будет через 10 или 20 лет. Обычно на небольшое количество компаний приходится бОльшая часть будущих доходов. Досрочная продажа одного из победителей может быть разницей между успешным и посредственным опытом.

Снижение комиссий пошло на пользу долгосрочным инвесторам вроде меня и вас. Собирать и держать портфель дивидендных акций практически ничего не стоит. Но часть людей, получив такую свободу, стали подходить к инвестированию как к покупке лотерейных билетов. Возможно они забыли, что акции - это не лист бумаги с тиккером на экране, а право собственности на реальный бизнес. Инвесторам лучше собрать диверсифицированный портфель голубых фишек либо напрямую, либо путем покупки ETF, а затем просто удерживать эти активы десятилетиями.

➖➖➖➖➖

#dvdСтратегия

«Главная проблема инвестора и даже его злейший враг - он сам».

Бенджамин Грэм

Инвесторы становятся более активными. Я обнаружил, что средний период владения акциями продолжает снижаться в течение последних четырех десятилетий. Посмотрите снизу на слайде, как это выглядит. Участники рынка стали чаще перекладывать деньги.

У этого есть несколько причин:

1. Стоимость покупки активов значительно снизилась. Компании стали проводить регулярно сплиты (Split) - делить свои акции. От этого количество акций увеличилось, а цена уменьшилась. Ценные бумаги стали доступны большему количеству кошельков.

2. Клиентский сервис вырос. Стало гораздо проще покупать и продавать акции, по сравнению с 1980-90-ми годами. Тогда инвесторам приходилось звонить брокеру, который затем звонил кому-нибудь из биржи NYSE или AMEX или вводил ордер на NASDAQ. Затем инвестору приходилось перетасовать бумажные сертификаты между брокерами, а иногда и посещать для этого офис. Сегодня мы делаем сделки онлайн.

3. Комиссии уменьшились, и некоторые брокеры уже готовы предоставлять услуги бесплатно.

4. Все инвесторы стали получать неограниченный доступ к отчётам компаний одновременно с профессионалами.

5. Методические материалы, исследования и частная аналитика начали свободно перемещаться между миллионами практикующих инвесторов.

Никогда ещё не было так легко и дёшево создать собственный инвестиционный портфель.

Простота доступа и отсутствие затрат заставляют нас чаще действовать. Но чаще, не значит лучше. Большинство спекулянтов, в конечном итоге, теряют деньги. Подсчёты некоторых исследований показали, что инвесторы, совершившие наибольшее количество сделок, имели самую низкую доходность.

Когда продавать акции становится просто, у многих возникает соблазн сделать это при первых признаках неприятностей. Если человек продает хорошие активы только потому, что это легко сделать, он, как говорят американцы, «стреляет себе в ногу» (shoot oneself in the foot). Трудно заранее знать, что будет через 10 или 20 лет. Обычно на небольшое количество компаний приходится бОльшая часть будущих доходов. Досрочная продажа одного из победителей может быть разницей между успешным и посредственным опытом.

Снижение комиссий пошло на пользу долгосрочным инвесторам вроде меня и вас. Собирать и держать портфель дивидендных акций практически ничего не стоит. Но часть людей, получив такую свободу, стали подходить к инвестированию как к покупке лотерейных билетов. Возможно они забыли, что акции - это не лист бумаги с тиккером на экране, а право собственности на реальный бизнес. Инвесторам лучше собрать диверсифицированный портфель голубых фишек либо напрямую, либо путем покупки ETF, а затем просто удерживать эти активы десятилетиями.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍2

Какая средняя годовая дивидендная доходность 500 крупнейших компаний США за последние 150 лет?

Anonymous Quiz

19%

1,86%

36%

2,94%

26%

4,31%

20%

6,32%

👍1

Где источник вдохновения

В одном инвестиционном клубе, куда меня пригласили рассказать про проект «1000$ дивидендами» мне задали вопрос: «Как у тебя получается так твердо держаться? Ведь когда цены растут, возникает сильное желание продать или купить активы, чтобы заработать на изменении цены, а ты этого не делаешь.»

Мой рецепт прост: «Нужно верить в свою стратегию». Желание сделать шаг в сторону возникает тогда, когда инвестор не уверен в своих действиях, или, когда он не имеет вИдения конечного результата. Если у него нет сомнений в том, что он делает, и куда идёт, то ни инфаркт цены на графике, ни заманчивые былины трейдеров не способны его заманить.

Прежде всего, занятие дивидендами требует развивать дисциплину. Она важна, потому что для достижения результатов нужно время. Дивидендная стратегия — это простой и надёжный способ, но он требует терпения, так как основной эффект моей системы начнёт проявляться лишь годы спустя. Весь путь я должен быть твёрд в выборе и быть последовательным на каждом этапе. Вот способ как я этого достигаю:

Мне нравится осознавать, что жизнь на дивиденды уже проверенный вариант, которым пользуются тысячи инвесторов во всём мире. В то время как в странах СНГ фондовый рынок был открыт 30 лет назад, а инвестирование становится популярно только в последние годы, многие американские жители уже собрали состояние и живут на дивидендную ренту.

Это не ошибка выжившего, а устойчивый тренд. Я прочитал не менее 3-х десятков англоязычных блогов, с историями простых людей: служащих, инженеров, менеджеров — о том, как они идут или уже достигли ранней пенсии. Именно в таких источниках я черпаю вдохновение. Видеть, что другие делают и у них всё получается – отличная мотивация, которая поддерживает меня ежедневно. В ближайшее время я подготовлю для вас подборку из этих сайтов.

Я транслирую похожий формат - собираю портфель «1000 $ дивидендами» из лучших акций уже 20 месяцев. Мой канал – один из первых публичных проектов на русском языке с пошаговой историей о том, как инвестор выходит на валютную дивидендную ренту. Я доволен, что всё больше и больше людей отходят от попыток разбогатеть по щелчку пальца и приходят к работе со спокойными, проверенными инструментами. Я верю, что системный подход, поможет всем, кто пойдет вместе со мной по этому пути и будет крепко за него держаться, перейти от борьбы за выживание к устойчивой созидательной жизни.

➖➖➖➖➖

#dvdМотивация

В одном инвестиционном клубе, куда меня пригласили рассказать про проект «1000$ дивидендами» мне задали вопрос: «Как у тебя получается так твердо держаться? Ведь когда цены растут, возникает сильное желание продать или купить активы, чтобы заработать на изменении цены, а ты этого не делаешь.»

Мой рецепт прост: «Нужно верить в свою стратегию». Желание сделать шаг в сторону возникает тогда, когда инвестор не уверен в своих действиях, или, когда он не имеет вИдения конечного результата. Если у него нет сомнений в том, что он делает, и куда идёт, то ни инфаркт цены на графике, ни заманчивые былины трейдеров не способны его заманить.

Прежде всего, занятие дивидендами требует развивать дисциплину. Она важна, потому что для достижения результатов нужно время. Дивидендная стратегия — это простой и надёжный способ, но он требует терпения, так как основной эффект моей системы начнёт проявляться лишь годы спустя. Весь путь я должен быть твёрд в выборе и быть последовательным на каждом этапе. Вот способ как я этого достигаю:

Мне нравится осознавать, что жизнь на дивиденды уже проверенный вариант, которым пользуются тысячи инвесторов во всём мире. В то время как в странах СНГ фондовый рынок был открыт 30 лет назад, а инвестирование становится популярно только в последние годы, многие американские жители уже собрали состояние и живут на дивидендную ренту.

Это не ошибка выжившего, а устойчивый тренд. Я прочитал не менее 3-х десятков англоязычных блогов, с историями простых людей: служащих, инженеров, менеджеров — о том, как они идут или уже достигли ранней пенсии. Именно в таких источниках я черпаю вдохновение. Видеть, что другие делают и у них всё получается – отличная мотивация, которая поддерживает меня ежедневно. В ближайшее время я подготовлю для вас подборку из этих сайтов.

Я транслирую похожий формат - собираю портфель «1000 $ дивидендами» из лучших акций уже 20 месяцев. Мой канал – один из первых публичных проектов на русском языке с пошаговой историей о том, как инвестор выходит на валютную дивидендную ренту. Я доволен, что всё больше и больше людей отходят от попыток разбогатеть по щелчку пальца и приходят к работе со спокойными, проверенными инструментами. Я верю, что системный подход, поможет всем, кто пойдет вместе со мной по этому пути и будет крепко за него держаться, перейти от борьбы за выживание к устойчивой созидательной жизни.

➖➖➖➖➖

#dvdМотивация

{kind=link}

👍1

Система: «Фиксированный день»

«Идея о том, что можно найти какой-то сигнал, призывающий инвесторов войти на рынок или же, наоборот, выйти из него, просто не заслуживает доверия. Я уже почти 50 лет нахожусь в этом бизнесе, но пока что ещё ни разу не встретил того, кто смог бы угадать успешно и регулярно лучший момент» Джон Богл

Взяв за основу советы лучших мировых инвесторов и изучив статистику, я остановился на предельно простой системе выбора момента покупок. Я назвал её «Фиксированный день»:

— В начале эксперимента я определил фиксированный день.

— Каждый месяц выхожу на рынок в этот день и покупаю акции на 1000 $.

— Я не переношу дату, даже если рынок находится «не в том положении», плохая погода, неудачный день по лунному календарю или ещё какая-то нелепица.

Мой подход основан на идеи, что никто не может предсказывать регулярно лучший момент для покупок. Рассчитать его настолько сложно, что делать этого не стоит. На определение срока уходит много интеллектуальных усилий, но чаще всего наша работа приводит к худшим результатам.

И вот простая историческая иллюстрация. Возьмем трех инвестор:

— Каждый инвестирует 100 долларов в месяц.

— Они продолжают вкладывать с января 1980 года по сентябрь 2020 года.

Первый хорошо умеет выбирать время и всегда покупает в лучший день. Это означает, что он способен правильно прогнозировать минимумы месяца на протяжении 40 лет.

Второму инвестору не везёт, и он всегда покупает по самой высокой цене за месяц.

Третий просто вкладывает 100 долларов в работу в конце каждого месяца, как по часам.

Вот их итоги:

1. Первый владеет капиталом в конце на 648 103,85 $

2. Неудачливый забирает 611 372,16 $

3. А инвестору, который покупал в "Фиксированный день" достаётся 628 047,32 $

Хотя я могу получить преимущество, идеально угадывая дни, оно недостаточно велико, чтобы оправдать мои усилия, потраченные на его поиски. Особенно с учётом высокого процента неудач. Поэтому лучше назначить «Фиксированный день» и придерживаться его на постоянной основе. Каждый, кто будет покупать регулярно и по предсказуемому графику, благодаря дисциплине добьётся большего успеха, чем многие другие. Так говорит теория.

А что говорит практика:

Снизу я прикрепил график рынка за прошлый календарный год и отметил на нём красными кружками даты своих покупок по портфелю «1000 $ дивидендами».

Первый вывод, который можно сделать, глядя на мои симметричные шаги, что я редко попадаю на самые дорогие или самые низкие цены. Я держусь посередине, ровно так, как и было в исследовании.

Если смотреть пристальнее и брать некоторые точки, например, две последние, может показаться, что я необычайно профессиональный предсказатель, который выбирает лучший день месяца. Хотя здесь нет ничего кроме везения, этот опыт подтверждает - система "Фиксированный день" может работать выгоднее многих прогнозов.

➖➖➖➖➖

#dvdПортфель

«Идея о том, что можно найти какой-то сигнал, призывающий инвесторов войти на рынок или же, наоборот, выйти из него, просто не заслуживает доверия. Я уже почти 50 лет нахожусь в этом бизнесе, но пока что ещё ни разу не встретил того, кто смог бы угадать успешно и регулярно лучший момент» Джон Богл

Взяв за основу советы лучших мировых инвесторов и изучив статистику, я остановился на предельно простой системе выбора момента покупок. Я назвал её «Фиксированный день»:

— В начале эксперимента я определил фиксированный день.

— Каждый месяц выхожу на рынок в этот день и покупаю акции на 1000 $.

— Я не переношу дату, даже если рынок находится «не в том положении», плохая погода, неудачный день по лунному календарю или ещё какая-то нелепица.

Мой подход основан на идеи, что никто не может предсказывать регулярно лучший момент для покупок. Рассчитать его настолько сложно, что делать этого не стоит. На определение срока уходит много интеллектуальных усилий, но чаще всего наша работа приводит к худшим результатам.

И вот простая историческая иллюстрация. Возьмем трех инвестор:

— Каждый инвестирует 100 долларов в месяц.

— Они продолжают вкладывать с января 1980 года по сентябрь 2020 года.

Первый хорошо умеет выбирать время и всегда покупает в лучший день. Это означает, что он способен правильно прогнозировать минимумы месяца на протяжении 40 лет.

Второму инвестору не везёт, и он всегда покупает по самой высокой цене за месяц.

Третий просто вкладывает 100 долларов в работу в конце каждого месяца, как по часам.

Вот их итоги:

1. Первый владеет капиталом в конце на 648 103,85 $

2. Неудачливый забирает 611 372,16 $

3. А инвестору, который покупал в "Фиксированный день" достаётся 628 047,32 $

Хотя я могу получить преимущество, идеально угадывая дни, оно недостаточно велико, чтобы оправдать мои усилия, потраченные на его поиски. Особенно с учётом высокого процента неудач. Поэтому лучше назначить «Фиксированный день» и придерживаться его на постоянной основе. Каждый, кто будет покупать регулярно и по предсказуемому графику, благодаря дисциплине добьётся большего успеха, чем многие другие. Так говорит теория.

А что говорит практика:

Снизу я прикрепил график рынка за прошлый календарный год и отметил на нём красными кружками даты своих покупок по портфелю «1000 $ дивидендами».

Первый вывод, который можно сделать, глядя на мои симметричные шаги, что я редко попадаю на самые дорогие или самые низкие цены. Я держусь посередине, ровно так, как и было в исследовании.

Если смотреть пристальнее и брать некоторые точки, например, две последние, может показаться, что я необычайно профессиональный предсказатель, который выбирает лучший день месяца. Хотя здесь нет ничего кроме везения, этот опыт подтверждает - система "Фиксированный день" может работать выгоднее многих прогнозов.

➖➖➖➖➖

#dvdПортфель

{kind=link}

👍10❤1

Инвестор на трибуне

Современные гонщики вынуждены справляться с перегрузками, превышающими обычную силу тяготения в три-четыре раза. На старте автомобиль «Формулы-1» разгоняется до ста пятидесяти километров в час меньше чем за три секунды. И в первую же секунду голову гонщика так резко толкает назад, что его лицо искажается и на нем появляется зловещая ухмылка.

В течение следующей секунды он успевает дважды переключить скорость, и всякий раз ускорение вдавливает его в сиденье с новой силой. Через три секунды, разгоняясь уже до трехсот с лишним, гонщик практически теряет боковое зрение — он может смотреть только прямо вперед. Вой двигателя мощностью 800 лошадиных сил достигает 130 децибел, и каждый поршень успевает завершить четыре цикла 10 000 раз в минуту — а это означает, что гонщик испытывает вибрацию примерно той же частоты.

Его шея и плечевые мышцы неимоверно напрягаются, стараясь удержать взгляд на прямой линии, когда голова под действием перегрузок клонится на поворотах из стороны в сторону. Из-за большого ускорения кровь задерживается в ногах, так что к сердцу ее поступает меньше, поэтому снижается объем сердечного выброса, а стало быть, растет пульс. У гонщиков «Формулы-1» он часто достигает 180, даже 200 и остаётся на уровне 85 % от этого максимума на протяжении почти всей двухчасовой гонки.

Дыхание учащается, так как мышцы испытывают недостаток крови — от скорости буквально захватывает дух, — и все тело приходит в состояние стресса. Стресса, который длится два часа! Во рту пересыхает, зрачки расширяются, — а машина летит, ежесекундно покрывая расстояние, равное длине футбольного поля.

В этом замечательном отрывке спортивной журналистки Лесли Хэзлтон нет ни одного слова про инвестиции, но, когда я читал его, то почему-то подумал о трейдерах. Я представил, как они открывают таймфрейм поменьше, садятся за монитор своего мощного болида и наслаждаются скоростью и виражами на фоне ежесекундных резких поворотов котировок. Они похожи на гонщиков «Формулы 1», с тем лишь отличием, что с меньшей вероятностью дойдут до финиша живыми.

В отличии от них, дивидендный инвестор - зритель, который наблюдает за шоу со стороны. Он не ищет ни адреналина, ни скорости. Его интерес к происходящему на трассе скорее вызван любопытством, чем необходимостью. Зритель хоть и более пассивный, но тоже участник заезда. Он не садится за руль, поэтому не получит гран-при, зато уйдет живым и унесёт положительные впечатления с собой.

Я выбрал быть зрителем, потому что не понимаю, какой смысл гонять по треку, нарезать круги, если всё равно в конце заезда и гонщики, и зрители выходят из здания через одни и те же двери рядом с трибунами.

➖➖➖➖➖

#dvdСтратегия

Современные гонщики вынуждены справляться с перегрузками, превышающими обычную силу тяготения в три-четыре раза. На старте автомобиль «Формулы-1» разгоняется до ста пятидесяти километров в час меньше чем за три секунды. И в первую же секунду голову гонщика так резко толкает назад, что его лицо искажается и на нем появляется зловещая ухмылка.

В течение следующей секунды он успевает дважды переключить скорость, и всякий раз ускорение вдавливает его в сиденье с новой силой. Через три секунды, разгоняясь уже до трехсот с лишним, гонщик практически теряет боковое зрение — он может смотреть только прямо вперед. Вой двигателя мощностью 800 лошадиных сил достигает 130 децибел, и каждый поршень успевает завершить четыре цикла 10 000 раз в минуту — а это означает, что гонщик испытывает вибрацию примерно той же частоты.

Его шея и плечевые мышцы неимоверно напрягаются, стараясь удержать взгляд на прямой линии, когда голова под действием перегрузок клонится на поворотах из стороны в сторону. Из-за большого ускорения кровь задерживается в ногах, так что к сердцу ее поступает меньше, поэтому снижается объем сердечного выброса, а стало быть, растет пульс. У гонщиков «Формулы-1» он часто достигает 180, даже 200 и остаётся на уровне 85 % от этого максимума на протяжении почти всей двухчасовой гонки.

Дыхание учащается, так как мышцы испытывают недостаток крови — от скорости буквально захватывает дух, — и все тело приходит в состояние стресса. Стресса, который длится два часа! Во рту пересыхает, зрачки расширяются, — а машина летит, ежесекундно покрывая расстояние, равное длине футбольного поля.

В этом замечательном отрывке спортивной журналистки Лесли Хэзлтон нет ни одного слова про инвестиции, но, когда я читал его, то почему-то подумал о трейдерах. Я представил, как они открывают таймфрейм поменьше, садятся за монитор своего мощного болида и наслаждаются скоростью и виражами на фоне ежесекундных резких поворотов котировок. Они похожи на гонщиков «Формулы 1», с тем лишь отличием, что с меньшей вероятностью дойдут до финиша живыми.

В отличии от них, дивидендный инвестор - зритель, который наблюдает за шоу со стороны. Он не ищет ни адреналина, ни скорости. Его интерес к происходящему на трассе скорее вызван любопытством, чем необходимостью. Зритель хоть и более пассивный, но тоже участник заезда. Он не садится за руль, поэтому не получит гран-при, зато уйдет живым и унесёт положительные впечатления с собой.

Я выбрал быть зрителем, потому что не понимаю, какой смысл гонять по треку, нарезать круги, если всё равно в конце заезда и гонщики, и зрители выходят из здания через одни и те же двери рядом с трибунами.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍2

Как часто платят дивиденды большинство американских компаний?

Anonymous Quiz

4%

Каждый месяц

84%

Ежеквартально

7%

Раз в полгода

6%

Раз в год

👍1

С какой скоростью компании увеличивают дивиденды

Дивидендный рост (Dividend Growth) – это процент, который показывает, насколько выросли дивиденды за год. Например, если компания в прошлом году платила 10 $, а в этом выдала по 11$ на акцию, значит дивидендный рост – 10%.

Параметр необычайно важен. Если увеличить его по моему портфелю на 1%, то я достигну 1000$ дивидендами на 10 месяцев быстрее. Поэтому я обращаю на него внимание при поиске акций, и он входит в список критериев отбора.

Минимальное значение, ниже которого я не возьму акцию - это 2%, потому что инфляция в США примерно на этом уровне за последние 10 лет. То есть, если я купил акцию с доходом в 10$, а через год она дает 10,2 $ я не становлюсь богаче, а только догоняю размер обесценивания денег. Мне нужен бОльший рост.

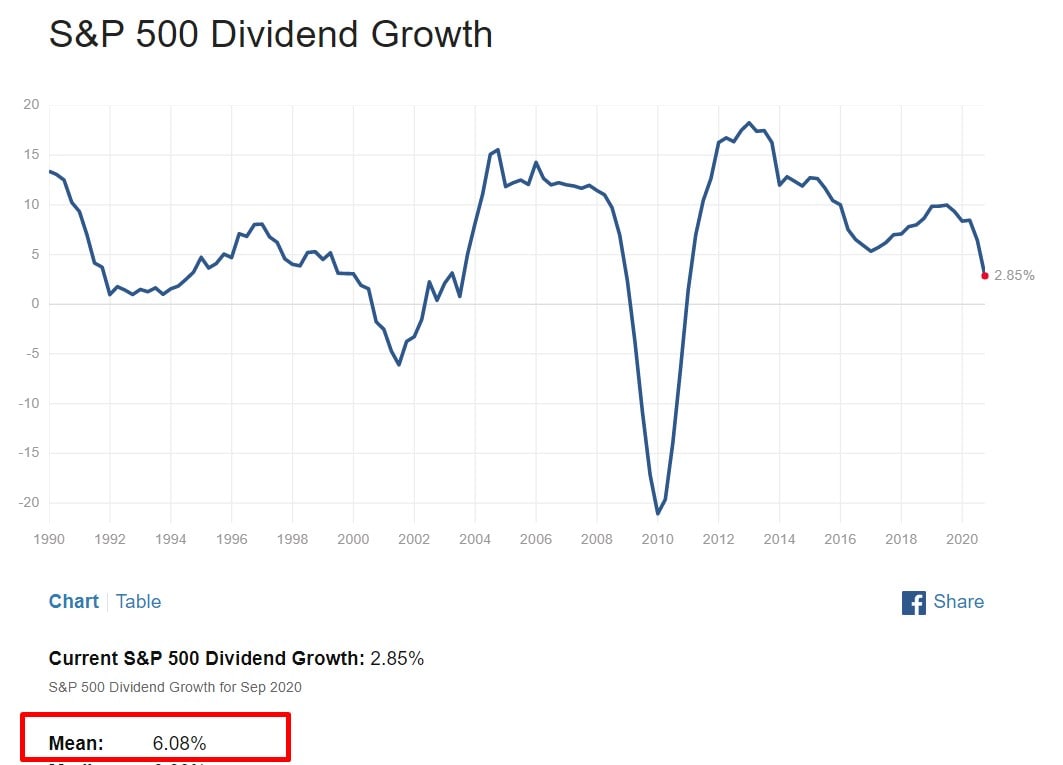

Стандартная скорость увеличения дивидендов для компаний американского рынка – 6%. Посмотрите, как изменялся этот показатель на протяжении 30 последних лет (на картинке под постом). Текущего размера достаточно, чтобы я становился богаче каждый год. Однако можно сделать на нём акцент и положительный эффект увеличится. Так, например, по моему портфелю в среднем рост – 12,88%.

Среди лидеров:

—Visa (V) – 25,33% средний рост за 10 лет

— US Bancorp (USB) – 22,96%

— Lowe's Companies, Inc. (LOW) – 19,39%

— Amgen (AMGN) – 18,91%

Моя система отбора акций не сводится к поиску компаний с максимальными значениями. У меня есть и те, кто повышают выплаты медленно. К тому же я ожидаю, что мой общий показатель будет со временем снижаться. Ближе к концу эксперимента он подвинется к среднерыночному. Всё потому, что компаниям сложно удерживать высокую скорость постоянно.

Я провёл историческое исследование и обнаружил, что только одна акция (ROST) смогла увеличить дивиденды не менее чем на 8% в год в течение более 20 лет (24 лет). Чем это закончилось, вы уже знаете: ROST отменила дивиденды в этом году. Ещё 6 акций, хотя и не показывали больших высот, были устойчивы на долгом периоде и увеличивали свои дивиденды не менее чем на 4% в год в течение 30 лет.

Личный опыт и анализ истории привели меня к выводу, что, хотя можно на коротких промежутках времени использовать повышенный дивидендный рост для рывка, чем дольше дистанция, тем сложнее удерживать преимущество. Поэтому при составлении портфеля я ориентируюсь на среднерыночное значение в 6% и не опускаюсь ниже уровня инфляции в 2%

➖➖➖➖➖

#dvdСтратегия

Дивидендный рост (Dividend Growth) – это процент, который показывает, насколько выросли дивиденды за год. Например, если компания в прошлом году платила 10 $, а в этом выдала по 11$ на акцию, значит дивидендный рост – 10%.

Параметр необычайно важен. Если увеличить его по моему портфелю на 1%, то я достигну 1000$ дивидендами на 10 месяцев быстрее. Поэтому я обращаю на него внимание при поиске акций, и он входит в список критериев отбора.

Минимальное значение, ниже которого я не возьму акцию - это 2%, потому что инфляция в США примерно на этом уровне за последние 10 лет. То есть, если я купил акцию с доходом в 10$, а через год она дает 10,2 $ я не становлюсь богаче, а только догоняю размер обесценивания денег. Мне нужен бОльший рост.

Стандартная скорость увеличения дивидендов для компаний американского рынка – 6%. Посмотрите, как изменялся этот показатель на протяжении 30 последних лет (на картинке под постом). Текущего размера достаточно, чтобы я становился богаче каждый год. Однако можно сделать на нём акцент и положительный эффект увеличится. Так, например, по моему портфелю в среднем рост – 12,88%.

Среди лидеров:

—Visa (V) – 25,33% средний рост за 10 лет

— US Bancorp (USB) – 22,96%

— Lowe's Companies, Inc. (LOW) – 19,39%

— Amgen (AMGN) – 18,91%

Моя система отбора акций не сводится к поиску компаний с максимальными значениями. У меня есть и те, кто повышают выплаты медленно. К тому же я ожидаю, что мой общий показатель будет со временем снижаться. Ближе к концу эксперимента он подвинется к среднерыночному. Всё потому, что компаниям сложно удерживать высокую скорость постоянно.

Я провёл историческое исследование и обнаружил, что только одна акция (ROST) смогла увеличить дивиденды не менее чем на 8% в год в течение более 20 лет (24 лет). Чем это закончилось, вы уже знаете: ROST отменила дивиденды в этом году. Ещё 6 акций, хотя и не показывали больших высот, были устойчивы на долгом периоде и увеличивали свои дивиденды не менее чем на 4% в год в течение 30 лет.

Личный опыт и анализ истории привели меня к выводу, что, хотя можно на коротких промежутках времени использовать повышенный дивидендный рост для рывка, чем дольше дистанция, тем сложнее удерживать преимущество. Поэтому при составлении портфеля я ориентируюсь на среднерыночное значение в 6% и не опускаюсь ниже уровня инфляции в 2%

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍5

Как стать осознанным инвестором

Истинный успех не приходит от копирования того, что делают все остальные. Вы не можете обогнать стадо, преследуя его. Уоррен Баффетт

Некоторые участники канала копируют мои покупки для своего портфеля. Простое повторение может нести узкую пользу, потому что оно помогает получить первый опыт тем, кому нужен проводник. Но я не рекомендую слепо следовать за мной один в один. Мой портфель, хотя в него вложены реальные деньги и куплены настоящие акции, составлен под мою частную историю.

Если у вас нет возможности вкладывать 1000 $ каждый месяц, или вы начали следить за мной не сразу, или у вас есть уже какие-то акции - всё это, как и десятки других деталей, нужно учесть, чтобы правильно адаптировать стратегию под себя и быстрее дойти по цели, которая, опять же, может звучать у каждого по-своему.

Дивиденды помогают построить финансовую свободу, и за это мы их любим. Когда инвестор подходит к делу с личной ответственностью и системным подходом, у него всё получается. Но глупо стремиться к одной свободе, впадая для этого в другую зависимость. Пока вы не научились отбирать акции и не разобрались в особенностях дивидендного инвестирования, вы остаётесь зависимы от меня, от платных подписок и от мнения других специалистов.

Я предлагаю вам получить независимость. И у меня есть, что вам предложить.

26 ноября стартует последняя в этом году группа уже известного вам, полного курса «Дивиденды американских компаний». Напомню, что этот курс - единственный доступный на русском языке вариант системно освоить популярную в Америке стратегию дивидендного роста (Dividend Growth Investor). Используя эту систему, я веду эксперимент "1000$ дивидендами". Курс включает полноценный набор знаний, мои личные открытия и демонстрацию работы с портфелем. Все материалы доступны ровно в том объеме, который нужен для построения с нуля дивидендного портфеля и управление им вплоть до получения финансовой свободы.

Если вас заинтересовала возможность поработать со мной, и вы хотите обсудить ваше участие – изучите содержание курса на сайте и оставьте заявку. Вам позвонит Татьяна. Это моя помощница. Она ответит на все вопросы, которые вам важны для принятия решения.

Страница курса: https://project-roi.com/dividend-training

Несмотря на то, что курс стоит намного меньше ценности, к которой он вас приведёт, на старте он остаётся для некоторых недоступен. Поэтому на этот набор мы готовы дать рассрочку.

➖➖➖➖➖

#dvdДействие

Истинный успех не приходит от копирования того, что делают все остальные. Вы не можете обогнать стадо, преследуя его. Уоррен Баффетт

Некоторые участники канала копируют мои покупки для своего портфеля. Простое повторение может нести узкую пользу, потому что оно помогает получить первый опыт тем, кому нужен проводник. Но я не рекомендую слепо следовать за мной один в один. Мой портфель, хотя в него вложены реальные деньги и куплены настоящие акции, составлен под мою частную историю.

Если у вас нет возможности вкладывать 1000 $ каждый месяц, или вы начали следить за мной не сразу, или у вас есть уже какие-то акции - всё это, как и десятки других деталей, нужно учесть, чтобы правильно адаптировать стратегию под себя и быстрее дойти по цели, которая, опять же, может звучать у каждого по-своему.

Дивиденды помогают построить финансовую свободу, и за это мы их любим. Когда инвестор подходит к делу с личной ответственностью и системным подходом, у него всё получается. Но глупо стремиться к одной свободе, впадая для этого в другую зависимость. Пока вы не научились отбирать акции и не разобрались в особенностях дивидендного инвестирования, вы остаётесь зависимы от меня, от платных подписок и от мнения других специалистов.

Я предлагаю вам получить независимость. И у меня есть, что вам предложить.

26 ноября стартует последняя в этом году группа уже известного вам, полного курса «Дивиденды американских компаний». Напомню, что этот курс - единственный доступный на русском языке вариант системно освоить популярную в Америке стратегию дивидендного роста (Dividend Growth Investor). Используя эту систему, я веду эксперимент "1000$ дивидендами". Курс включает полноценный набор знаний, мои личные открытия и демонстрацию работы с портфелем. Все материалы доступны ровно в том объеме, который нужен для построения с нуля дивидендного портфеля и управление им вплоть до получения финансовой свободы.

Если вас заинтересовала возможность поработать со мной, и вы хотите обсудить ваше участие – изучите содержание курса на сайте и оставьте заявку. Вам позвонит Татьяна. Это моя помощница. Она ответит на все вопросы, которые вам важны для принятия решения.

Страница курса: https://project-roi.com/dividend-training

Несмотря на то, что курс стоит намного меньше ценности, к которой он вас приведёт, на старте он остаётся для некоторых недоступен. Поэтому на этот набор мы готовы дать рассрочку.

➖➖➖➖➖

#dvdДействие

{kind=link}

👍1

Отрывок из досье

В начале своего инвестиционного пути я был далёк от фондового рынка. Он мне казался малодоходным и сложным. Я вкладывал в другие реальные, но рискованные активы и к 2016-му дошёл до дохода в 2000$ месяц. Эта сумма была равна моей зарплате, поэтому я ушёл с наёмной работы и стал жить с ренты.

Друзья просили рассказать о том, как я зарабатываю, поэтому мы стали встречаться вместе, и со временем выросли в сообщество, общий капитал участников которого был в районе 8 250 000 $

В течение последующих 3 лет мы собирались еженедельно. Каждый раз к нам приходил гость, который предлагал свой инвестиционный проект. Эти собрания помогли каждому из нас научиться методам оценки, узнать десятки различных инструментов, получить опыт и разобраться в своих инвестиционных предпочтениях. Мы вкладывали деньги, зарабатывали и теряли. Разбирали, всё, что могло увеличить наш капитал.

Вот часть того, что мы посмотрели:

• Апарт-отели в России, Украине

• Недвижимость в Ирландии

• Частные займы бизнесу

• Инвестиции в сельское хозяйство

• Оптовая продажа товаров из Таиланда, Китая

• Корпоративные облигации

• ETF и портфельные стратегии Asset allocation

• IPO

• Flip домов в США

• Вход в долю капитала и покупка части компании

• Покупка акций непубличных компаний

• Залог под недвижимость

• ПАММ-счета

• Торги по банкротству

• Покупка дебиторской задолженности

• Перекупка просроченных ипотечных долгов

• Заработок на пабликах в соцсетях

• Постройки домов под государственные программы

• Доходные сайты

• Доверительное управление на фондовом рынке

• МКК

• Краудлендинг площадки в бизнес и недвижимость

• Закрытые управляющие европейские фонды

• Сдача квартир в Германии

• Закрытые фонды недвижимости

• Инвестиции во франчази

• Зеркальный трейдинг

• Монеты и драгоценные металлы

• Инвестиции в стартапы

• Покупка новостроек у поставщиков

• Счета в Швейцарском банке

• Инвестирование во взаимные фонды

• Бизнес на аренде авто

• Инвестирование в запуск интернет курсов

• Аренда недвижимости у государства с последующим выкупом

• Субаренда под магазины в России

• Инвестиции в картины и предметы искусства

• Инвестиции в производство: креветки, молочные продукты

• Венчурный фонд

• Торги за право размещение рекламы на билбордах

• Деление квартир на студии

• Недвижимость Чехии

• Недвижимость Сочи

• Перепродажа коммунальных квартир

• Доходные дома

• Майнинг

• ICO

• И т.д. (это далеко не полный список)

К тому моменту как я понял, что нашёл свой любимый инструмент и закрыл клуб, мы провели более 150 встреч, а мои личные потери составляли более 220 000 $ упущенной выгоды.

Я рассказал немного про себя не столько для того, чтобы похвастаться разносторонними знаниями, сколько для того чтобы дать прочувствовать, что мой выбор дивидендной стратегии, это глубокое, взвешенное решение. Я редко встречал инвесторов, которые смогли бы взять первым инструментом дивидендную стратегию. Я не смог. В конечном счёте многие, как и я, выберут совершить свои ошибки, а не учиться на чужих, прежде чем перестанут искать и сфокусируются на лучшем для себя решении.

➖➖➖➖➖

#dvdЖизнь

В начале своего инвестиционного пути я был далёк от фондового рынка. Он мне казался малодоходным и сложным. Я вкладывал в другие реальные, но рискованные активы и к 2016-му дошёл до дохода в 2000$ месяц. Эта сумма была равна моей зарплате, поэтому я ушёл с наёмной работы и стал жить с ренты.

Друзья просили рассказать о том, как я зарабатываю, поэтому мы стали встречаться вместе, и со временем выросли в сообщество, общий капитал участников которого был в районе 8 250 000 $

В течение последующих 3 лет мы собирались еженедельно. Каждый раз к нам приходил гость, который предлагал свой инвестиционный проект. Эти собрания помогли каждому из нас научиться методам оценки, узнать десятки различных инструментов, получить опыт и разобраться в своих инвестиционных предпочтениях. Мы вкладывали деньги, зарабатывали и теряли. Разбирали, всё, что могло увеличить наш капитал.

Вот часть того, что мы посмотрели:

• Апарт-отели в России, Украине

• Недвижимость в Ирландии

• Частные займы бизнесу

• Инвестиции в сельское хозяйство

• Оптовая продажа товаров из Таиланда, Китая

• Корпоративные облигации

• ETF и портфельные стратегии Asset allocation

• IPO

• Flip домов в США

• Вход в долю капитала и покупка части компании

• Покупка акций непубличных компаний

• Залог под недвижимость

• ПАММ-счета

• Торги по банкротству

• Покупка дебиторской задолженности

• Перекупка просроченных ипотечных долгов

• Заработок на пабликах в соцсетях

• Постройки домов под государственные программы

• Доходные сайты

• Доверительное управление на фондовом рынке

• МКК

• Краудлендинг площадки в бизнес и недвижимость

• Закрытые управляющие европейские фонды

• Сдача квартир в Германии

• Закрытые фонды недвижимости

• Инвестиции во франчази

• Зеркальный трейдинг

• Монеты и драгоценные металлы

• Инвестиции в стартапы

• Покупка новостроек у поставщиков

• Счета в Швейцарском банке

• Инвестирование во взаимные фонды

• Бизнес на аренде авто

• Инвестирование в запуск интернет курсов

• Аренда недвижимости у государства с последующим выкупом

• Субаренда под магазины в России

• Инвестиции в картины и предметы искусства

• Инвестиции в производство: креветки, молочные продукты

• Венчурный фонд

• Торги за право размещение рекламы на билбордах

• Деление квартир на студии

• Недвижимость Чехии

• Недвижимость Сочи

• Перепродажа коммунальных квартир

• Доходные дома

• Майнинг

• ICO

• И т.д. (это далеко не полный список)

К тому моменту как я понял, что нашёл свой любимый инструмент и закрыл клуб, мы провели более 150 встреч, а мои личные потери составляли более 220 000 $ упущенной выгоды.

Я рассказал немного про себя не столько для того, чтобы похвастаться разносторонними знаниями, сколько для того чтобы дать прочувствовать, что мой выбор дивидендной стратегии, это глубокое, взвешенное решение. Я редко встречал инвесторов, которые смогли бы взять первым инструментом дивидендную стратегию. Я не смог. В конечном счёте многие, как и я, выберут совершить свои ошибки, а не учиться на чужих, прежде чем перестанут искать и сфокусируются на лучшем для себя решении.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍5

Какой у вас опыт работы с дивидендными акциями?

Anonymous Poll

26%

У меня нет опыта работы на фондовом рынке

27%

Есть опыт работы на фондовом рынке, но без акцента на дивиденды

13%

Работаю с дивидендами, но не на американском рынке

34%

У меня есть дивидендный портфель с американскими компаниями

👍1

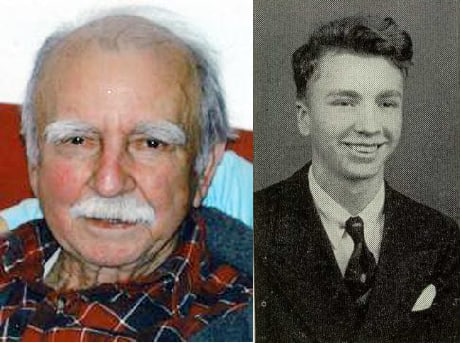

Дворник-миллионер Рональд Рид

Рональд заехал по пути к своему брокеру, чтобы захватить акции. В середине прошлого века их записывали на бумажные сертификаты, поэтому после покупки их нужно было забрать. Взяв документы, Рональд, как обычно, отвез бумаги в банк и положил в депозитную ячейку, где у него собралась уже стопка высотой в 13 см. А после банка он вернулся в свою подержанную Toyota, и отправился в любимую кофейню.

Несмотря на то, что Рональд был миллионером, всякий раз он проезжал лишний квартал и оставлял машину только на бесплатной парковке. Пройтись пешком для него было не проблемой, в детстве он ежедневно ходил более 6 км до своей средней школы. Вот и сейчас, выйдя из машины, Рон застегнул булавкой потрепанную джинсовую куртку цвета хаки, надел шапку, которую связала ему бесплатно соседка и направился в любимую кофейню, где однажды посетитель заплатил за его еду, потому что посчитал, что тот не может позволить её себе.

Эта история дворника-миллионера, который никогда не получал высокой зарплаты, но сумел накопить портфель в размере 8 миллионов долларов и получал с него ежеквартальные дивиденды в размере 60 000 долларов. Он стал известен после того, как завещал 1,2 миллиона долларов библиотеке Брукса и 4,8 миллиона долларов больнице Братлборо. Оба подарка стали крупнейшими взносами в эти заведения.

Рональд Джеймс Рид (Ronald James Read) вырос в бедной фермерской семье. Учился в обычной средней школе. Служил в Армии США во время Второй Мировой. Затем около 25 лет проработал слесарем и механиком на заправочной станции, а потом ещё 17 лет до 1997 года уборщиком.

Он женился на Барбаре Марч и взял её с двумя детьми, которых воспитывал как родных, профинансировав их учебу в колледже. В последствии он оставил им 25% своего наследства. Однако в личном отношении Рон был необычайно бережлив и всегда выглядел небогато. Его любимое хобби была рубка дров. Он ездил на машине в усадьбу, колол поленья и собирал ветки, чтобы использовать их для дровяной печи в своем доме.

"Мы все были поражены, когда узнали, сколько у него было денег", - призналась соседка, связавшая ему шапку.

В инвестициях Рид придерживался диверсифицированного подхода. На момент смерти в 2014 году, у него было не менее 95 акций таких как: Procter & Gamble, JP Morgan Chase, General Electric и Dow Chemical, JM Smucker, CVS Health и Johnson & Johnson.

Диверсификация выручала Рональда. С одной стороны, она позволила пережить большие потери так, например, в его портфель, входили акции Lehman Brothers, финансовой фирмы, которая рухнула и спровоцировала мировой кризис в 2008 году. С другой стороны, позволила захватить успешные компании. Например, он купил акции Pacific Gas & Electric в 1959 году за 2 380 $, а на момент его смерти цена позиции достигла 10 735 долларов.

Источником идей для него была библиотека, куда он ходил читать финансовые журналы. Стратегия Рида заключалась в том, что он выбирал крупные компании со стабильными денежными потоками, которые устойчиво росли и выплачивали щедрые дивиденды. Выплаты он реинвестировал в покупку дополнительных акций. Он обходил бумаги, которые не понимал, такие как акции технологического сектора и экономил на комиссиях, платя 3$ за покупку.

Несмотря на то что мне не сильно симпатизирует излишне аскетичный образ жизни Рона, у него есть чему поучиться. Эта история мне нравится, потому что она повторяет мою стратегию и показывает, что даже дворник с заправки, который выбирает качественные акции голубых фишек, чтобы держать их десятилетия, следит за диверсификацией, терпеливо реинвестирует дивиденды, со временем становится миллионером. Я придерживаюсь похожего устойчивого подхода что и Рональд Рид и планирую в ближайшее десятилетие начать жить на дивиденды, доведя их со временем до 100 000 $ в месяц.

➖➖➖➖➖

#dvdИстории

Рональд заехал по пути к своему брокеру, чтобы захватить акции. В середине прошлого века их записывали на бумажные сертификаты, поэтому после покупки их нужно было забрать. Взяв документы, Рональд, как обычно, отвез бумаги в банк и положил в депозитную ячейку, где у него собралась уже стопка высотой в 13 см. А после банка он вернулся в свою подержанную Toyota, и отправился в любимую кофейню.

Несмотря на то, что Рональд был миллионером, всякий раз он проезжал лишний квартал и оставлял машину только на бесплатной парковке. Пройтись пешком для него было не проблемой, в детстве он ежедневно ходил более 6 км до своей средней школы. Вот и сейчас, выйдя из машины, Рон застегнул булавкой потрепанную джинсовую куртку цвета хаки, надел шапку, которую связала ему бесплатно соседка и направился в любимую кофейню, где однажды посетитель заплатил за его еду, потому что посчитал, что тот не может позволить её себе.

Эта история дворника-миллионера, который никогда не получал высокой зарплаты, но сумел накопить портфель в размере 8 миллионов долларов и получал с него ежеквартальные дивиденды в размере 60 000 долларов. Он стал известен после того, как завещал 1,2 миллиона долларов библиотеке Брукса и 4,8 миллиона долларов больнице Братлборо. Оба подарка стали крупнейшими взносами в эти заведения.

Рональд Джеймс Рид (Ronald James Read) вырос в бедной фермерской семье. Учился в обычной средней школе. Служил в Армии США во время Второй Мировой. Затем около 25 лет проработал слесарем и механиком на заправочной станции, а потом ещё 17 лет до 1997 года уборщиком.

Он женился на Барбаре Марч и взял её с двумя детьми, которых воспитывал как родных, профинансировав их учебу в колледже. В последствии он оставил им 25% своего наследства. Однако в личном отношении Рон был необычайно бережлив и всегда выглядел небогато. Его любимое хобби была рубка дров. Он ездил на машине в усадьбу, колол поленья и собирал ветки, чтобы использовать их для дровяной печи в своем доме.

"Мы все были поражены, когда узнали, сколько у него было денег", - призналась соседка, связавшая ему шапку.

В инвестициях Рид придерживался диверсифицированного подхода. На момент смерти в 2014 году, у него было не менее 95 акций таких как: Procter & Gamble, JP Morgan Chase, General Electric и Dow Chemical, JM Smucker, CVS Health и Johnson & Johnson.

Диверсификация выручала Рональда. С одной стороны, она позволила пережить большие потери так, например, в его портфель, входили акции Lehman Brothers, финансовой фирмы, которая рухнула и спровоцировала мировой кризис в 2008 году. С другой стороны, позволила захватить успешные компании. Например, он купил акции Pacific Gas & Electric в 1959 году за 2 380 $, а на момент его смерти цена позиции достигла 10 735 долларов.

Источником идей для него была библиотека, куда он ходил читать финансовые журналы. Стратегия Рида заключалась в том, что он выбирал крупные компании со стабильными денежными потоками, которые устойчиво росли и выплачивали щедрые дивиденды. Выплаты он реинвестировал в покупку дополнительных акций. Он обходил бумаги, которые не понимал, такие как акции технологического сектора и экономил на комиссиях, платя 3$ за покупку.

Несмотря на то что мне не сильно симпатизирует излишне аскетичный образ жизни Рона, у него есть чему поучиться. Эта история мне нравится, потому что она повторяет мою стратегию и показывает, что даже дворник с заправки, который выбирает качественные акции голубых фишек, чтобы держать их десятилетия, следит за диверсификацией, терпеливо реинвестирует дивиденды, со временем становится миллионером. Я придерживаюсь похожего устойчивого подхода что и Рональд Рид и планирую в ближайшее десятилетие начать жить на дивиденды, доведя их со временем до 100 000 $ в месяц.

➖➖➖➖➖

#dvdИстории

{kind=link}

👍3

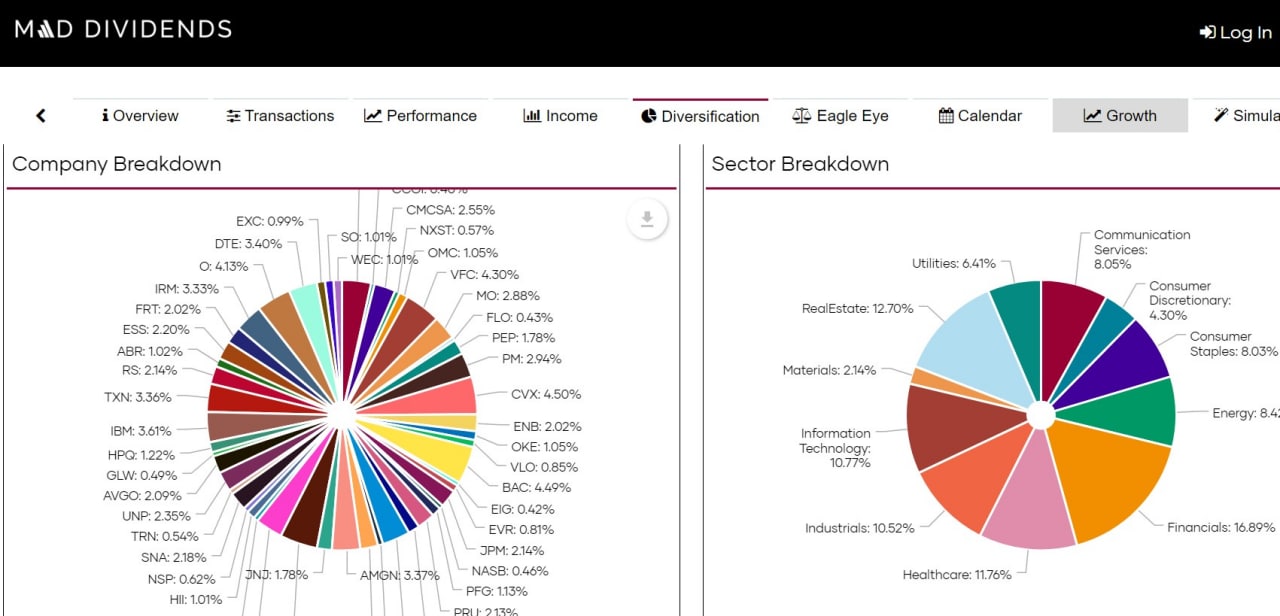

Mad-dividends – помощник дивидендному инвестору

Я уже привык, что для контроля своих акций полагаться на отчёты брокера не достаточно. Прогноз будущих дивидендов, новости по компании, динамика изменения выплат, - всё это нужно искать на сторонних ресурсах. На этот раз я откопал семейную работу отца и сына - Роберта и Сэма Ковачей. Если каждой вещи придумывать сравнение, то для их сайта Mad-dividends.com - это конечно же должен быть Швейцарский армейский нож.

Настолько разнообразного функционала, сделанного специально для учёта дивидендного портфеля из американских акций я ещё не встречал.

Вот лишь некоторые его возможности:

— Календарь выплаты дивидендов по дням

— Сравнение результата портфеля с S&P 500

— Фундаментальные показатели по каждый купленной компании

— Прогноз роста дивидендного дохода на 30 лет вперед

— Авторский рейтинг компаний

— Ежемесячная динамика дивидендных выплат

— Новости по акциям из портфеля

Несмотря на то, что список возможностей получился богатый и вполне отвечает интересам широкого круга инвесторов, все подобные сайты, имеют особенности и уникальные фишки, поэтому только после личного знакомства становится понятно, какой из них больше подходит лично Вам. Ведь у каждого сайта есть и недостатки.

К недостаткам Mad-dividends я отнесу:

— Местами неадаптированные для небольших экранов графики

Оценить функционал можно без регистрации на демо-портфеле. https://app.mad-dividends.com/

Цена приложения:

Первый месяц: 1$

Со второго месяца: 29$ в месяц.

Недёшево, но если смотреть на похожие зарубежные платформы, ценик рыночный.

Другие платные и бесплатные сайты для работы с дивидендами американских компаний, можно быстро найти у меня в блоге по хештегу #dvdСервисы

➖➖➖➖➖

#dvdСервисы

Я уже привык, что для контроля своих акций полагаться на отчёты брокера не достаточно. Прогноз будущих дивидендов, новости по компании, динамика изменения выплат, - всё это нужно искать на сторонних ресурсах. На этот раз я откопал семейную работу отца и сына - Роберта и Сэма Ковачей. Если каждой вещи придумывать сравнение, то для их сайта Mad-dividends.com - это конечно же должен быть Швейцарский армейский нож.

Настолько разнообразного функционала, сделанного специально для учёта дивидендного портфеля из американских акций я ещё не встречал.

Вот лишь некоторые его возможности:

— Календарь выплаты дивидендов по дням

— Сравнение результата портфеля с S&P 500

— Фундаментальные показатели по каждый купленной компании

— Прогноз роста дивидендного дохода на 30 лет вперед

— Авторский рейтинг компаний

— Ежемесячная динамика дивидендных выплат

— Новости по акциям из портфеля

Несмотря на то, что список возможностей получился богатый и вполне отвечает интересам широкого круга инвесторов, все подобные сайты, имеют особенности и уникальные фишки, поэтому только после личного знакомства становится понятно, какой из них больше подходит лично Вам. Ведь у каждого сайта есть и недостатки.

К недостаткам Mad-dividends я отнесу:

— Местами неадаптированные для небольших экранов графики

Оценить функционал можно без регистрации на демо-портфеле. https://app.mad-dividends.com/

Цена приложения:

Первый месяц: 1$

Со второго месяца: 29$ в месяц.

Недёшево, но если смотреть на похожие зарубежные платформы, ценик рыночный.

Другие платные и бесплатные сайты для работы с дивидендами американских компаний, можно быстро найти у меня в блоге по хештегу #dvdСервисы

➖➖➖➖➖

#dvdСервисы

{kind=link}

👍1

Инвестиции в стиле SWAN

У меня отличные новости по моему портфелю «1000 $ дивидендами»: заключаются они в том что … у меня нет новостей.

Когда активы не требуют внимания и про них нечего нового рассказать, это действительно лучшее, что с ними может быть. Я получаю выплаты, компании повышают дивиденды, бизнес идёт вперед, делами руководят лучшие в мире топ-менеджеры, всё работает для того, чтобы я в полной мере прочувствовал философию SWAN инвестирования. С тех пор как я переключился на дивидендную стратегию я заметил, что моя жизнь стала более спокойна и предсказуема.

Я раньше пытался выстроить ренту на более доходных инструментах. У меня были такие активы как:

— доходные сайты,

— займы,

— краудфандинг площадки.

Мне казалось, что при умелом обращении можно получать больше прибыли. В то время я даже вывел для себя правило: Высоко рискованные инвестиции требуют больше внимания. И если ты за ними хорошо следишь, то система может быть стабильной.

Но после того как я походил по судам, возвращая свои деньги, ежемесячно ломал голову, как ещё повысить диверсификацию и уменьшить риски, и всё это время смотрел, как снижается доход, я понял, что делаю что-то неправильно. Нервы были измотаны, а кошелек истрёпан.

Мне стала открываться совсем другая истина: для получения хороших результатов не нужно много действий, а диверсификация достигается другими способами. Как говорил Уоррен Баффетт: «Вам нужно сделать в своей жизни лишь очень немногие вещи, если вы не будете делать слишком много ошибок».

Дивидендная стратегия в полной мере отвечает призыву мэтра. Я мало совершаю операций и выхожу на фондовый рынок за покупками только на 30 минут в месяц. Этого достаточно, чтобы мои доходы росли. Я могу перестать докупать акции и не заглядывать в портфель годами и быть уверенным, что с активами всё в порядке. Всё это помогает чувствовать SWAN. Так что же такое SWAN?

SWAN – это американская шуточная аббревиатура, которая расшифровывается как sleep well at night – спать спокойно всю ночь. Если вам нравится, как это звучит, то вам определенно понравится быть дивидендным инвестором: он расслаблен, не переживает за свои инвестиции и получает удовольствие от процесса.

➖➖➖➖➖

#dvdПортфель

У меня отличные новости по моему портфелю «1000 $ дивидендами»: заключаются они в том что … у меня нет новостей.

Когда активы не требуют внимания и про них нечего нового рассказать, это действительно лучшее, что с ними может быть. Я получаю выплаты, компании повышают дивиденды, бизнес идёт вперед, делами руководят лучшие в мире топ-менеджеры, всё работает для того, чтобы я в полной мере прочувствовал философию SWAN инвестирования. С тех пор как я переключился на дивидендную стратегию я заметил, что моя жизнь стала более спокойна и предсказуема.

Я раньше пытался выстроить ренту на более доходных инструментах. У меня были такие активы как:

— доходные сайты,

— займы,

— краудфандинг площадки.

Мне казалось, что при умелом обращении можно получать больше прибыли. В то время я даже вывел для себя правило: Высоко рискованные инвестиции требуют больше внимания. И если ты за ними хорошо следишь, то система может быть стабильной.

Но после того как я походил по судам, возвращая свои деньги, ежемесячно ломал голову, как ещё повысить диверсификацию и уменьшить риски, и всё это время смотрел, как снижается доход, я понял, что делаю что-то неправильно. Нервы были измотаны, а кошелек истрёпан.

Мне стала открываться совсем другая истина: для получения хороших результатов не нужно много действий, а диверсификация достигается другими способами. Как говорил Уоррен Баффетт: «Вам нужно сделать в своей жизни лишь очень немногие вещи, если вы не будете делать слишком много ошибок».

Дивидендная стратегия в полной мере отвечает призыву мэтра. Я мало совершаю операций и выхожу на фондовый рынок за покупками только на 30 минут в месяц. Этого достаточно, чтобы мои доходы росли. Я могу перестать докупать акции и не заглядывать в портфель годами и быть уверенным, что с активами всё в порядке. Всё это помогает чувствовать SWAN. Так что же такое SWAN?

SWAN – это американская шуточная аббревиатура, которая расшифровывается как sleep well at night – спать спокойно всю ночь. Если вам нравится, как это звучит, то вам определенно понравится быть дивидендным инвестором: он расслаблен, не переживает за свои инвестиции и получает удовольствие от процесса.

➖➖➖➖➖

#dvdПортфель

{kind=link}

👍4

Только одна из этих компаний НЕ перестала платить дивиденды в 2020 году. А вы знаете кто?

Anonymous Quiz

10%

Boeing (BA)

67%

McDonald's (MCD)

10%

Ford (F)

14%

Walt Disney (DIS)

👍1

4 популярных риска

Инвесторов пугают одни и те же вещи. И хотя часть из них маловероятна, а другую часть легко обойти, именно они мешают двинуться даже мысленно к получению дивидендов. Нас страшит область, в которой у нас нет опыта и навыков защиты. Разберу наиболее популярные 4 риска и как их избегать.

1) Отмена дивидендов

Это важнейший рыночный риск для дивидендного инвестора. Компании не обязаны делиться с акционерами прибылью. Даже те, кто имеют десятилетний стрик выплат могут в любой момент его нарушить.

Как защититься:

Не покупать акции компаний, которые могу понизить дивиденды. Есть параметры, влияющие на надёжность выплат. Видеть их можно научиться на курсах, из беседы с опытным коллегой или через системный анализ собственного продолжительного опыта. Но даже при правильном отборе есть вещи, которые от нас не зависят, поэтому я защищаюсь диверсификацией. Не позволяю акции занимать более 5% в моём портфеле.

2) Банкротство брокера

Банкротство брокера не настолько популярное событие. За 20 прошлых лет я помню только два случая в США (Lehman Brothers и MF Global), и в обоих деньги были возращены, так как при работе через зарубежного посредника существует государственное страхование.

Как защититься:

Работать с крупными брокерами, в странах с государственным страхованием. Проверять на сайте страховой, что брокер включен в список участников программы.

3) Падение цены

Те, кто боятся закупиться прямо перед самым падением рынка, могут медлить годами, так как 80% времени рынки растут.

"Сага о моём друге Джо — это пример того, что может случиться с человеком, который сидит и ждёт, пока индекс Dow Jones не «скажет», что пора инвестировать. Джо начал названивать мне в 1982 г., когда Dow Jones был чуть выше 1000, пытаясь определить правильный момент входа в рынок. Шли годы, а он продолжал искать точку отката рынка, которая должна была стать для него идеальным моментом для входа. На сегодняшний день Джо, которому уже исполнилось 62 года, продолжает сидеть и ждать, храня свои деньги в банковских депозитных сертификатах. Он пропустил весь цикл бычьего рынка и все важные вехи его пути наверх в тысячи пунктов. Но даже сейчас Джо так и не понял, что не существует такого понятия, как идеальное время. После того как рынок оправляется от очередного отката, он чаще всего взбирается на новые вершины." Роберт Шиллер «Иррациональный оптимизм. Как безрассудное поведение управляет рынками»

Как защититься:

Я думаю у каждого есть такой "друг Джо", а некоторые и сами немного "Джо". У меня точно такой друг есть. Свои аргументы в разговоре с ним я публиковал ранее на канале.

4) Банкротство компании

Только крупный, надёжный бизнес в период расцвета способен платить дивиденды. Поэтому один факт, что мы занимаемся дивидендами помещает нас в область фондового рынка с крепкими акциями. У меня ни разу не было случая, чтобы компания обанкротилась. Иногда бизнес покупают конкуренты, и на такие истории приходится реагировать, но они скорее могут увеличить доход, а не уменьшают его.

Как защититься:

Так же, как и от отмены дивидендов: научиться видеть некачественный бизнес и соблюдать диверсификацию.

Помимо описанных выше вариантов, есть ещё целый список потенциальных проблем: инфляционный риск, законодательный риск, военный риск, бизнес риск, портфельный риск, управленческий риск, риск ликвидности, валютный риск, промышленный риск, страновой риск, отраслевой риск, региональный риск, риск катастроф, временной риск, технический риск, вариационный риск... и т.д.

Но конечно самый опасный риск верно подметил Павел – участника нашего чата, приведу его цитату: «Риски есть всегда, но самый большой риск, который есть у каждого - остаться с гос. пенсией в 200 $ к 65 годам».

➖➖➖➖➖

#dvdСтратегия

Инвесторов пугают одни и те же вещи. И хотя часть из них маловероятна, а другую часть легко обойти, именно они мешают двинуться даже мысленно к получению дивидендов. Нас страшит область, в которой у нас нет опыта и навыков защиты. Разберу наиболее популярные 4 риска и как их избегать.

1) Отмена дивидендов

Это важнейший рыночный риск для дивидендного инвестора. Компании не обязаны делиться с акционерами прибылью. Даже те, кто имеют десятилетний стрик выплат могут в любой момент его нарушить.

Как защититься:

Не покупать акции компаний, которые могу понизить дивиденды. Есть параметры, влияющие на надёжность выплат. Видеть их можно научиться на курсах, из беседы с опытным коллегой или через системный анализ собственного продолжительного опыта. Но даже при правильном отборе есть вещи, которые от нас не зависят, поэтому я защищаюсь диверсификацией. Не позволяю акции занимать более 5% в моём портфеле.

2) Банкротство брокера

Банкротство брокера не настолько популярное событие. За 20 прошлых лет я помню только два случая в США (Lehman Brothers и MF Global), и в обоих деньги были возращены, так как при работе через зарубежного посредника существует государственное страхование.

Как защититься:

Работать с крупными брокерами, в странах с государственным страхованием. Проверять на сайте страховой, что брокер включен в список участников программы.

3) Падение цены

Те, кто боятся закупиться прямо перед самым падением рынка, могут медлить годами, так как 80% времени рынки растут.

"Сага о моём друге Джо — это пример того, что может случиться с человеком, который сидит и ждёт, пока индекс Dow Jones не «скажет», что пора инвестировать. Джо начал названивать мне в 1982 г., когда Dow Jones был чуть выше 1000, пытаясь определить правильный момент входа в рынок. Шли годы, а он продолжал искать точку отката рынка, которая должна была стать для него идеальным моментом для входа. На сегодняшний день Джо, которому уже исполнилось 62 года, продолжает сидеть и ждать, храня свои деньги в банковских депозитных сертификатах. Он пропустил весь цикл бычьего рынка и все важные вехи его пути наверх в тысячи пунктов. Но даже сейчас Джо так и не понял, что не существует такого понятия, как идеальное время. После того как рынок оправляется от очередного отката, он чаще всего взбирается на новые вершины." Роберт Шиллер «Иррациональный оптимизм. Как безрассудное поведение управляет рынками»

Как защититься:

Я думаю у каждого есть такой "друг Джо", а некоторые и сами немного "Джо". У меня точно такой друг есть. Свои аргументы в разговоре с ним я публиковал ранее на канале.

4) Банкротство компании

Только крупный, надёжный бизнес в период расцвета способен платить дивиденды. Поэтому один факт, что мы занимаемся дивидендами помещает нас в область фондового рынка с крепкими акциями. У меня ни разу не было случая, чтобы компания обанкротилась. Иногда бизнес покупают конкуренты, и на такие истории приходится реагировать, но они скорее могут увеличить доход, а не уменьшают его.

Как защититься:

Так же, как и от отмены дивидендов: научиться видеть некачественный бизнес и соблюдать диверсификацию.

Помимо описанных выше вариантов, есть ещё целый список потенциальных проблем: инфляционный риск, законодательный риск, военный риск, бизнес риск, портфельный риск, управленческий риск, риск ликвидности, валютный риск, промышленный риск, страновой риск, отраслевой риск, региональный риск, риск катастроф, временной риск, технический риск, вариационный риск... и т.д.

Но конечно самый опасный риск верно подметил Павел – участника нашего чата, приведу его цитату: «Риски есть всегда, но самый большой риск, который есть у каждого - остаться с гос. пенсией в 200 $ к 65 годам».

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍1🔥1

Что в моём портфеле делают Visa и Microsoft

Быстрорастущие акции компаний Visa (V) и Microsoft (MSFT) относят к так называемым «акциям роста». Их покупают, в первую очередь, те инвесторы, кто надеются увеличить свой капитал в короткий срок. Поэтому после того как я добавил Visa и Microsoft в портфель «1000 $ дивидендами», получил несколько вопросов с просьбой пояснить, почему я отступился от своей стратегии.

Компании фондового рынка не стоит разделять ярлыками. Нет ничего удивительного, что одна и та же акция одинаково хорошо вписалась и в стратегию дивидендного инвестора, и в портфель с акцентом на рост. Давайте я покажу ход моих мыслей и поясню, почему эти акции подошли в мой портфель.

Я придерживаюсь 10 критериев отбора. Они помогают оценить количественные и качественные показатели бизнеса по такой схеме:

— Сначала мне нужно убедиться, что компания платит дивиденды и использует повышение выплат как осознанную политику привлечения инвесторов.

— Затем я смотрю, на продукт и ищу подтверждение, что спрос на товары и услуги будет продолжать расти ещё долгое время.

— Мне так же важно, чтобы текущий размер выплат не давил на бизнес и у компании оставался нужный запас наличности для развития и резерва.

— В случае проблем, у компании должны быть другие источники финансирования, помимо сокращения дивидендов.

И так последовательно я иду через весь список.

Суть всей этой системы отбора сводится к тому, чтобы найти компании, которые способны повышать дивиденды в течение всей моей жизни.

И Visa, и Microsoft получили положительные оценки в моём тесте. Они платят дивиденды уже более 10 лет, повышают их в 2 раза быстрее рынка, и имеют перспективу роста. Конечно, мне приятно, что цена этих технологических гигантов растёт и может увеличить мой капитал, но покупаю я их именно для дивидендов. А текущие котировки скорее для меня проблема, потому что высокие цены снижают дивидендную доходность. С другой стороны, я знаю, что качественный бизнес сложно купить дёшево, поэтому я открыл минимальные позиции даже с учётом текущих цен, чтобы обозначить свой интерес и начать пристальнее наблюдать за этими лидерами рынка.

➖➖➖➖➖

#dvdВопросы

Быстрорастущие акции компаний Visa (V) и Microsoft (MSFT) относят к так называемым «акциям роста». Их покупают, в первую очередь, те инвесторы, кто надеются увеличить свой капитал в короткий срок. Поэтому после того как я добавил Visa и Microsoft в портфель «1000 $ дивидендами», получил несколько вопросов с просьбой пояснить, почему я отступился от своей стратегии.

Компании фондового рынка не стоит разделять ярлыками. Нет ничего удивительного, что одна и та же акция одинаково хорошо вписалась и в стратегию дивидендного инвестора, и в портфель с акцентом на рост. Давайте я покажу ход моих мыслей и поясню, почему эти акции подошли в мой портфель.

Я придерживаюсь 10 критериев отбора. Они помогают оценить количественные и качественные показатели бизнеса по такой схеме:

— Сначала мне нужно убедиться, что компания платит дивиденды и использует повышение выплат как осознанную политику привлечения инвесторов.

— Затем я смотрю, на продукт и ищу подтверждение, что спрос на товары и услуги будет продолжать расти ещё долгое время.

— Мне так же важно, чтобы текущий размер выплат не давил на бизнес и у компании оставался нужный запас наличности для развития и резерва.

— В случае проблем, у компании должны быть другие источники финансирования, помимо сокращения дивидендов.

И так последовательно я иду через весь список.

Суть всей этой системы отбора сводится к тому, чтобы найти компании, которые способны повышать дивиденды в течение всей моей жизни.

И Visa, и Microsoft получили положительные оценки в моём тесте. Они платят дивиденды уже более 10 лет, повышают их в 2 раза быстрее рынка, и имеют перспективу роста. Конечно, мне приятно, что цена этих технологических гигантов растёт и может увеличить мой капитал, но покупаю я их именно для дивидендов. А текущие котировки скорее для меня проблема, потому что высокие цены снижают дивидендную доходность. С другой стороны, я знаю, что качественный бизнес сложно купить дёшево, поэтому я открыл минимальные позиции даже с учётом текущих цен, чтобы обозначить свой интерес и начать пристальнее наблюдать за этими лидерами рынка.

➖➖➖➖➖

#dvdВопросы

{kind=link}

👍2

Как не позволить жене увести деньги

Я знаю проверенный способ, как защитить деньги при разводе. Эту тему часто поднимали у нас в чате и разобрали уже такие варианты как: инвестиционное страхование, брачный договор и сокрытие информации. У меня есть вариант заметно надёжнее и приятнее.

Когда у меня с женой возникает напряжение и я ловлю себя на желании спрятать денег, первое что я делаю - выхожу из дома и иду их тратить к ближайшим цветочным киоскам. Я покупаю цветы, потому что моя жена их очень любит.

Вручая оберег из растений, я произношу некоторые защитные слова, что-то вроде: «Я тебя люблю». Ситуация тут же начинает исправляться. Однако одного заговора не всегда бывает достаточно, поэтому нужно быть рядом какое-то время, чтобы убедиться, что слова подействовали. Сделать это легко, предложив, совместное занятие.

У нас с женой есть специальное «вечернее время». В конце каждого дня мы проводим пол часа наедине. У этого события высший приоритет перед другими делами. Ни домашние заботы, ни дети, ни телефон не могут нас отвлечь.

— Мы читаем книги, например, сейчас у нас на полке «7 навыков высокоэффективных семей» Стивен Р. Кови;

— Выбираем подарки в интернете;

— Поглядываем блогеров;

— Читаем Фета;

— Cлушаем relax;

— Утешаем жену;

— А иногда хомячим заныканую шоколадку;

Эти минуты мы выделяем внимание друг другу, чтобы сплотить семью.

Если делать это регулярно и в строгой магической последовательности, то мои деньги будут в безопасности. Потому что никакого развода не будет, когда в семье крепкие взаимопонимания и мир. Жить с идеей как бы быть независимым и побольше припрятать от своих лишь подталкивает к раздору. Все мы хотим обустроить семью, куда хочется возвращаться, где можно восполнить силы и загореться новыми идеями. Давайте возьмем своих домашних в союзники и подготовим вариант защиты капитала через создание атмосферы крепкого семейного счастья.

➖➖➖➖➖

#dvdЖизнь

Я знаю проверенный способ, как защитить деньги при разводе. Эту тему часто поднимали у нас в чате и разобрали уже такие варианты как: инвестиционное страхование, брачный договор и сокрытие информации. У меня есть вариант заметно надёжнее и приятнее.

Когда у меня с женой возникает напряжение и я ловлю себя на желании спрятать денег, первое что я делаю - выхожу из дома и иду их тратить к ближайшим цветочным киоскам. Я покупаю цветы, потому что моя жена их очень любит.

Вручая оберег из растений, я произношу некоторые защитные слова, что-то вроде: «Я тебя люблю». Ситуация тут же начинает исправляться. Однако одного заговора не всегда бывает достаточно, поэтому нужно быть рядом какое-то время, чтобы убедиться, что слова подействовали. Сделать это легко, предложив, совместное занятие.

У нас с женой есть специальное «вечернее время». В конце каждого дня мы проводим пол часа наедине. У этого события высший приоритет перед другими делами. Ни домашние заботы, ни дети, ни телефон не могут нас отвлечь.

— Мы читаем книги, например, сейчас у нас на полке «7 навыков высокоэффективных семей» Стивен Р. Кови;

— Выбираем подарки в интернете;

— Поглядываем блогеров;

— Читаем Фета;

— Cлушаем relax;

— Утешаем жену;

— А иногда хомячим заныканую шоколадку;

Эти минуты мы выделяем внимание друг другу, чтобы сплотить семью.

Если делать это регулярно и в строгой магической последовательности, то мои деньги будут в безопасности. Потому что никакого развода не будет, когда в семье крепкие взаимопонимания и мир. Жить с идеей как бы быть независимым и побольше припрятать от своих лишь подталкивает к раздору. Все мы хотим обустроить семью, куда хочется возвращаться, где можно восполнить силы и загореться новыми идеями. Давайте возьмем своих домашних в союзники и подготовим вариант защиты капитала через создание атмосферы крепкого семейного счастья.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍5

Отчёт по портфелю за ноябрь

В начале каждого месяца я подвожу итог по портфелю «1000 $ дивидендами» и показываю, что мои слова не расходятся с делом. Я вкладываю по 1 000 $ в лучшие американские акции публично, для того, чтобы начертить линию с нуля до финансовой свободы, по которой смогут пройти со мной все желающие. Портфель и этот проект ориентированы на долгосрочных инвесторов, которые находятся в фазе накопления капитала.

В ноябре я купил по одной акции таких фирм как:

— Amgen (AMGN)

— Fortis (FTS)

— Cisco Systems (CSCO)

— Kimberly-ClarkKimberly-Clark (KMB)

— Bristol-Myers Squibb Company (BMY)

— AbbVie Inc. (ABBV)

— Crown Castle (CCI)

— Nasdaq (NDAQ)

Последняя четвёрка стала новой для моего портфеля. Я продолжаю повышать диверсификацию, так как верю, что она сгладит неровности и уменьшит последствия ошибок.

Я редко продаю, только если компания сокращает дивиденды или уходит с рынка. Как раз сейчас я продал все акции Eaton Vance Corp (EV), потому что она будет поглощена, о чём писал ранее. На полученные деньги взял одну Northrop Grumman (NOC)

За прошлый период было два повышения дивидендов, от Aflac (AFL) на 17,86% и от Snap-On (SNA) на 13,89%. Сокращений не было.

Наступает мой любимый декабрь. Это самый прибыльный месяц для дивидендов. В этом периоде я получу 103 доллара, что станет новым рекордом и первым случаем, когда доход перевалил за трехзначное число. Помимо регулярных дивидендов ещё две компании сделают разовые выплаты:

— FAST выдаст 0,4 $ на акцию

— MSM по 3,5 $ на акцию

Причём MSC industrial Direct (MSM) радует меня уже второй раз. Первая история была в начале года.

И регулярные дивиденды скапливаются обычно в декабре и ещё разовые отсыпают. Как раз удобно, чтобы подготовиться к новогодним праздникам. Сейчас это не так ощутимо, но в дальнейшем, когда мы будем все жить на ренту, я думаю мы ещё сильнее оценим выгоду от такого распределения денег.

Я актуализировал содержание портфеля, показатели которого, напомню, видны на сайте.

➖➖➖➖➖

#dvdПортфель

В начале каждого месяца я подвожу итог по портфелю «1000 $ дивидендами» и показываю, что мои слова не расходятся с делом. Я вкладываю по 1 000 $ в лучшие американские акции публично, для того, чтобы начертить линию с нуля до финансовой свободы, по которой смогут пройти со мной все желающие. Портфель и этот проект ориентированы на долгосрочных инвесторов, которые находятся в фазе накопления капитала.

В ноябре я купил по одной акции таких фирм как:

— Amgen (AMGN)

— Fortis (FTS)

— Cisco Systems (CSCO)

— Kimberly-ClarkKimberly-Clark (KMB)

— Bristol-Myers Squibb Company (BMY)

— AbbVie Inc. (ABBV)

— Crown Castle (CCI)

— Nasdaq (NDAQ)

Последняя четвёрка стала новой для моего портфеля. Я продолжаю повышать диверсификацию, так как верю, что она сгладит неровности и уменьшит последствия ошибок.

Я редко продаю, только если компания сокращает дивиденды или уходит с рынка. Как раз сейчас я продал все акции Eaton Vance Corp (EV), потому что она будет поглощена, о чём писал ранее. На полученные деньги взял одну Northrop Grumman (NOC)

За прошлый период было два повышения дивидендов, от Aflac (AFL) на 17,86% и от Snap-On (SNA) на 13,89%. Сокращений не было.

Наступает мой любимый декабрь. Это самый прибыльный месяц для дивидендов. В этом периоде я получу 103 доллара, что станет новым рекордом и первым случаем, когда доход перевалил за трехзначное число. Помимо регулярных дивидендов ещё две компании сделают разовые выплаты:

— FAST выдаст 0,4 $ на акцию

— MSM по 3,5 $ на акцию

Причём MSC industrial Direct (MSM) радует меня уже второй раз. Первая история была в начале года.

И регулярные дивиденды скапливаются обычно в декабре и ещё разовые отсыпают. Как раз удобно, чтобы подготовиться к новогодним праздникам. Сейчас это не так ощутимо, но в дальнейшем, когда мы будем все жить на ренту, я думаю мы ещё сильнее оценим выгоду от такого распределения денег.

Я актуализировал содержание портфеля, показатели которого, напомню, видны на сайте.

➖➖➖➖➖

#dvdПортфель

{kind=link}

👍1