Я не суеверный человек, но в пятницу, 13-ого апреля, вышла интересная новость под заголовком "Не много ли вы на себя берёте?" ❓ По крайней мере так она называлась в печатной версии Ведомостей. 🗞 Маленькая такая, непримечательная и без картинок статья внизу страницы.

Интересно и то, что в электронной версии эта статья уже почему-то называется более политкорректно "ЦБ обеспокоен ростом потребительского кредитования". 💻 Всё таки действительно, похоже, не вырубить топором того, что уже было написано (читай - напечатано) пером (читай - печатным станком). ☝🏻

На самом деле о тяжёлой ситуации на рынке потребительского кредитования я писал уже давно и неоднократно - сейчас уже и ЦБ пристально обратил внимание на данную проблему. Не буду повторяться.

Обращу ваше внимание ещё раз на то, как ЦБ собирается реагировать на данную ситуацию. ‼️ С мая повышаются для банков коэффициенты риска для необеспеченных (потребительских) кредитов. Выдача таких кредитов, особенно массовая, будет сильнее давить на норматив достаточности капитала банка и обходиться банкам дороже. Я бы даже сказал, что очень дорого, ведь несоблюдение норматива может привести к отзыву лицензии банка. ⛔️

Как следствие - потребительские кредиты подорожают для заёмщиков. 📈 Так что если ваше материальное положение позволяет и вы хотели взять деньги у банка - советую не тянуть. Счёт идёт на дни в прямом смысле слова. ‼️

🔜 А всем остальным советую готовиться. Когда разрывают порочный круг потребительского кредитования бывает больно. Кто закредитован и не может уже жить без перекредитования станет полноценным банкротом. Также снизится уровень потребления в стране - как следствие снизится уровень роста экономики. 📉

За все удовольствия в жизни приходится платить и время пришло/ Учитывая, что тема касается всех нас - обещаю держать в курсе событий! 🙏🏻

#экономикаРФ #кредиты #ЦБРФ

Интересно и то, что в электронной версии эта статья уже почему-то называется более политкорректно "ЦБ обеспокоен ростом потребительского кредитования". 💻 Всё таки действительно, похоже, не вырубить топором того, что уже было написано (читай - напечатано) пером (читай - печатным станком). ☝🏻

На самом деле о тяжёлой ситуации на рынке потребительского кредитования я писал уже давно и неоднократно - сейчас уже и ЦБ пристально обратил внимание на данную проблему. Не буду повторяться.

Обращу ваше внимание ещё раз на то, как ЦБ собирается реагировать на данную ситуацию. ‼️ С мая повышаются для банков коэффициенты риска для необеспеченных (потребительских) кредитов. Выдача таких кредитов, особенно массовая, будет сильнее давить на норматив достаточности капитала банка и обходиться банкам дороже. Я бы даже сказал, что очень дорого, ведь несоблюдение норматива может привести к отзыву лицензии банка. ⛔️

Как следствие - потребительские кредиты подорожают для заёмщиков. 📈 Так что если ваше материальное положение позволяет и вы хотели взять деньги у банка - советую не тянуть. Счёт идёт на дни в прямом смысле слова. ‼️

🔜 А всем остальным советую готовиться. Когда разрывают порочный круг потребительского кредитования бывает больно. Кто закредитован и не может уже жить без перекредитования станет полноценным банкротом. Также снизится уровень потребления в стране - как следствие снизится уровень роста экономики. 📉

За все удовольствия в жизни приходится платить и время пришло/ Учитывая, что тема касается всех нас - обещаю держать в курсе событий! 🙏🏻

#экономикаРФ #кредиты #ЦБРФ

www.vedomosti.ru

ЦБ обеспокоен ростом потребительского кредитования

За квартал оно выросло на 3,3%

Всё больше информации появляется о том, что ЦБ скорее всего приостановит снижение банковской ставки на некоторое время.❌ Об этом говорят и сами представители ЦБ (вчера на Банковском форуме), но есть и другие источники информации.

РИА Рейтинг (государственная структура, кстати☝🏻) опубликовала недавно обзор банковских тенденций в I квартале 2018 г. Вот 5 основных тезисов обзора:

1️⃣ Тенденция снижения ключевой ставки в России на каждом заседании, скорее всего, скоро прервется, а уровень ставки к концу года может быть заметно выше ожиданий рынка;

2️⃣ Ситуация вокруг страхования вкладов малого бизнеса, которая обсуждается достаточно долгое время, должна разрешится до начала осени;

3️⃣ В последние месяцы очень резко обострились влияние геополитические рисков на банковский сектор;

4️⃣ "Серая экономика" достаточно быстро переходит на "цифровые рельсы";

5️⃣ Создание "банка плохих долгов" на основе банка Траст.

Подробно затрону только первый пункт, про ключевую ставку. Эксперты РИА Рейтинг говорят, что учитывая же резко возросшую волатильность после введения новых санкций США, вероятность снижения ставки в апреле стала близкой к нулю. ❗️ Таким образом, в апреле может прерваться тенденция снижения ключевой ставки, которая наблюдается на протяжении последних 5 заседаний (с сентября 2017 г.) При этом в условиях нейтральной денежной политики ключевая ставка может долгое время быть на уровне 6,75-7%, а не 6-6,5%, как этого ожидают рынки. ‼️

Напомню, что сейчас целевое значение ключевой ставки по мнению ЦБ должно быть на уровне "инфляция +2,5 или +3%". Учитывая, что цель ЦБ по инфляции 4% имеем ключевую ставку на уровне 6,5-7%. 🤓

Но в исследовании говорится, что на горизонте 2-3 лет может быть осуществлён переход к стимулирующей денежно-кредитной политике, при которой ключевая ставка может вплотную приблизиться к уровню целевой инфляции (без каких-либо надбавок). 0️⃣

Так что вы предупреждены, а значит вооружены. 🔜 Облигации сильно расти перестанут, кредиты приостановят снижение, как и депозиты.

Остальные пункты подробно расписывать не собираюсь, они вроде бы не особо новые. Однако если вас они интересуют - ставьте 📝 под сообщением, продолжу рассказ в следующих сообщениях.

#экономикаРФ #ЦБРФ #ключеваяставка

РИА Рейтинг (государственная структура, кстати☝🏻) опубликовала недавно обзор банковских тенденций в I квартале 2018 г. Вот 5 основных тезисов обзора:

1️⃣ Тенденция снижения ключевой ставки в России на каждом заседании, скорее всего, скоро прервется, а уровень ставки к концу года может быть заметно выше ожиданий рынка;

2️⃣ Ситуация вокруг страхования вкладов малого бизнеса, которая обсуждается достаточно долгое время, должна разрешится до начала осени;

3️⃣ В последние месяцы очень резко обострились влияние геополитические рисков на банковский сектор;

4️⃣ "Серая экономика" достаточно быстро переходит на "цифровые рельсы";

5️⃣ Создание "банка плохих долгов" на основе банка Траст.

Подробно затрону только первый пункт, про ключевую ставку. Эксперты РИА Рейтинг говорят, что учитывая же резко возросшую волатильность после введения новых санкций США, вероятность снижения ставки в апреле стала близкой к нулю. ❗️ Таким образом, в апреле может прерваться тенденция снижения ключевой ставки, которая наблюдается на протяжении последних 5 заседаний (с сентября 2017 г.) При этом в условиях нейтральной денежной политики ключевая ставка может долгое время быть на уровне 6,75-7%, а не 6-6,5%, как этого ожидают рынки. ‼️

Напомню, что сейчас целевое значение ключевой ставки по мнению ЦБ должно быть на уровне "инфляция +2,5 или +3%". Учитывая, что цель ЦБ по инфляции 4% имеем ключевую ставку на уровне 6,5-7%. 🤓

Но в исследовании говорится, что на горизонте 2-3 лет может быть осуществлён переход к стимулирующей денежно-кредитной политике, при которой ключевая ставка может вплотную приблизиться к уровню целевой инфляции (без каких-либо надбавок). 0️⃣

Так что вы предупреждены, а значит вооружены. 🔜 Облигации сильно расти перестанут, кредиты приостановят снижение, как и депозиты.

Остальные пункты подробно расписывать не собираюсь, они вроде бы не особо новые. Однако если вас они интересуют - ставьте 📝 под сообщением, продолжу рассказ в следующих сообщениях.

#экономикаРФ #ЦБРФ #ключеваяставка

В эту пятницу состоится заседание ЦБ РФ на котором будет принято решение об основной банковской ставке. Свой прогноз я уже писал и пока что его придерживаюсь - всего скорее понижения ставки не будет. ❌

Однако многие начинающие инвесторы привязываются к какому-то одному показателю в экономике и в соответствии с ним инвестируют свои деньги. В том числе к ставке ЦБ. Это абсолютно неправильно. ☝🏻 Рынок очень сложен в наше время и для принятия инвестиционного решения необходимо анализировать очень большой набор факторов. ❗️

Да и к тому же рынок непредсказуем. Bloomberg опубликовало интересную статью, где рассказывает о том, что решения ЦБ развивающихся стран зачастую сильно непредсказуемы. 🤷🏻♂️ Были проанализированы все решения локальных ЦБ в период с января 2010 март 2018 г. (данные по РФ с 2013 г.).

✅ В итоге в лидерах Китай - там более 30% принимаемых Народным банком Китая (так называется местный ЦБ) решений оказались сюрпризами для рынков. 🆘 На втором месте Россия (27%), на третьем Индия (26%). Особо обращает своё внимание тот факт, что развивающиеся рынки в лидерах по непредсказуемости, а вот развитые рынки (США, Англия., Канада, ЕЦБ) - предсказуемы и даже в чём-то скучны, наверное.

⚠️ Потому пятничное решение, конечно, важно, но ориентировать только на него не стоит. 💯 И вообще ориентироваться нужно на любые прогнозы нашего ЦБ. Для этого и составляется финансовый ПЛАН, который сработает при любых вариантах. Ибо статистику не обманешь даже здесь: живём мы совсем не в развитых странах!.. 💁🏻♂️

#ЦБРФ #экономикаРФ

Однако многие начинающие инвесторы привязываются к какому-то одному показателю в экономике и в соответствии с ним инвестируют свои деньги. В том числе к ставке ЦБ. Это абсолютно неправильно. ☝🏻 Рынок очень сложен в наше время и для принятия инвестиционного решения необходимо анализировать очень большой набор факторов. ❗️

Да и к тому же рынок непредсказуем. Bloomberg опубликовало интересную статью, где рассказывает о том, что решения ЦБ развивающихся стран зачастую сильно непредсказуемы. 🤷🏻♂️ Были проанализированы все решения локальных ЦБ в период с января 2010 март 2018 г. (данные по РФ с 2013 г.).

✅ В итоге в лидерах Китай - там более 30% принимаемых Народным банком Китая (так называется местный ЦБ) решений оказались сюрпризами для рынков. 🆘 На втором месте Россия (27%), на третьем Индия (26%). Особо обращает своё внимание тот факт, что развивающиеся рынки в лидерах по непредсказуемости, а вот развитые рынки (США, Англия., Канада, ЕЦБ) - предсказуемы и даже в чём-то скучны, наверное.

⚠️ Потому пятничное решение, конечно, важно, но ориентировать только на него не стоит. 💯 И вообще ориентироваться нужно на любые прогнозы нашего ЦБ. Для этого и составляется финансовый ПЛАН, который сработает при любых вариантах. Ибо статистику не обманешь даже здесь: живём мы совсем не в развитых странах!.. 💁🏻♂️

#ЦБРФ #экономикаРФ

{kind=link}

⚠️ Крайне интересное письмо появилось на сайте ЦБ в разделе "Банковское регулирование и надзор" с названием "Об особенностях применения нормативных актов Банка России". Заместитель Председателя ЦБ Поздышев (именно его многие СМИ обвиняют в "убийстве" банков в последние годы как основоположника идеи отзыва лицензий у банков с сомнительным ведением бизнеса) пишет о том, что банки могут не увеличивать резервы по кредитам компаний, попавших под меры ограничительного характера, введёнными иностранными государствами и (или) союзами с 9 апреля 2018 г. 🤓

Если перевести с казённого языка на общечеловеческий, то банки могут не создавать дополнительные резервы на кредиты компаний, которые попали под санкции. ☝🏻 До этого, если компания попала под санкции и имеет кредит в каком-либо банке, необходимо было создать "дополнительные резервы" (положить часть прибыли банка на случай банкротства компании, которая взяла кредит), если санкции убьют компанию и кредит вернуть не получится. 💰 Такая "подушка безопасности" на чёрный день. Чтобы невыплаченный долг не потянул с собой вниз весь банк. ⬇️

❗️Резервы создаются из прибыли банков. То есть чем больше проблемных (санкционных) заёмщиков у банка, тем больше надо резервов, тем меньше будет прибыль, тем дешевле будет стоить сам банк и его акции. Тем хуже инвесторам, потому что они будут терять, а не зарабатывать. ☹️

Так это я к чему? Самым большим бенефециаром этого письма станет Сбербанк, конечно. 🎉 У него больше всего кредитов вот таким вот "санкционным" заёмщикам. А данное письмо по факту защищает прибыль Сбербанка от уменьшения (резервы создавать не надо). Как следствие - акции Сбербанка всего скорее будут расти и даже цель в 350 руб. за акцию уже не кажется какой-то невыполнимой (если США что-то нового не придумают, конечно). 📈 Для сведения - сейчас акции стоят чуть более 220 руб.

Вот вам идея для инвестиций, даже несмотря на моё сомнительное отношение к нашему крупнейшему банку как объекту для инвестиций. Но я говорю про открытый рынок, а когда включаются такие меры поддержки... Об открытом рынке говорить не приходится! 🤷🏻♂️

Кстати аналогичные меры поддержки, когда ЦБ официально перестал отслеживать нормативы банков, в последний раз вводились в 2014 г. Как-то аналогии про рыночную ситуацию тогда и сейчас сами просятся в голову...

#экономикаРФ #кудаинвестировать #ЦБРФ

Если перевести с казённого языка на общечеловеческий, то банки могут не создавать дополнительные резервы на кредиты компаний, которые попали под санкции. ☝🏻 До этого, если компания попала под санкции и имеет кредит в каком-либо банке, необходимо было создать "дополнительные резервы" (положить часть прибыли банка на случай банкротства компании, которая взяла кредит), если санкции убьют компанию и кредит вернуть не получится. 💰 Такая "подушка безопасности" на чёрный день. Чтобы невыплаченный долг не потянул с собой вниз весь банк. ⬇️

❗️Резервы создаются из прибыли банков. То есть чем больше проблемных (санкционных) заёмщиков у банка, тем больше надо резервов, тем меньше будет прибыль, тем дешевле будет стоить сам банк и его акции. Тем хуже инвесторам, потому что они будут терять, а не зарабатывать. ☹️

Так это я к чему? Самым большим бенефециаром этого письма станет Сбербанк, конечно. 🎉 У него больше всего кредитов вот таким вот "санкционным" заёмщикам. А данное письмо по факту защищает прибыль Сбербанка от уменьшения (резервы создавать не надо). Как следствие - акции Сбербанка всего скорее будут расти и даже цель в 350 руб. за акцию уже не кажется какой-то невыполнимой (если США что-то нового не придумают, конечно). 📈 Для сведения - сейчас акции стоят чуть более 220 руб.

Вот вам идея для инвестиций, даже несмотря на моё сомнительное отношение к нашему крупнейшему банку как объекту для инвестиций. Но я говорю про открытый рынок, а когда включаются такие меры поддержки... Об открытом рынке говорить не приходится! 🤷🏻♂️

Кстати аналогичные меры поддержки, когда ЦБ официально перестал отслеживать нормативы банков, в последний раз вводились в 2014 г. Как-то аналогии про рыночную ситуацию тогда и сейчас сами просятся в голову...

#экономикаРФ #кудаинвестировать #ЦБРФ

Сейчас для большинства я, наверное, встану на скользкую дорожку, но я не могу не высказаться. О нашем ЦБ и о том, что банковский рынок очень сильно сжимается. 🤓 Я бы хотел уточнить: речь пойдёт только о сжатии рынка, об уменьшении числа банков. О том, что идёт огосударствление сектора я уже говорил ранее и моя позиция не меняется. Сегодня - пара слов о том, что у нас буквально 5-7 банков занимают порядка 80% всего рынка.

Прежде чем ругать нашу матушку-Родину и говорить, что всё у нас не так и не эдак, давайте посмотрим, например, на самую развитую экономику мира - США. 🇺🇸 А знаете ли вы, что большая четвёрка американских банков завязывает на себе 45% всех депозитов в стране в размере $4.6 трл.? Вам это ничего не напоминает? 😉

Так что монополизация рынка - это всегда нормально, здесь наш ЦБ прав, когда говорит, что именно в количестве банков ничего страшного нет. ❗️ Другой вопрос как эта монополизация реализуется в жизни? 🤔 Обратите внимание: в США это была консолидация сектора (в период с 1990 по 2010 г.г. 37 банков "слились" в 4, см. график ⤵️), а в России за последние годы мы просто лишились порядка 200 банков. Они просто перестали существовать как класс, как факт. ❌

Отсюда разное доверие к частным банкам и государственным, отсюда огосударствление и много других "интересных" реалий нашей современной жизни. 😕 Так что как экономист не могу не сказать: у меня нет претензий к ЦБ по сокращению количества банков, у меня куча вопросов к способам реализации этого процесса. ☝🏻 Почувствуйте разницу!

#банки #экономикаРФ #ЦБРФ

Прежде чем ругать нашу матушку-Родину и говорить, что всё у нас не так и не эдак, давайте посмотрим, например, на самую развитую экономику мира - США. 🇺🇸 А знаете ли вы, что большая четвёрка американских банков завязывает на себе 45% всех депозитов в стране в размере $4.6 трл.? Вам это ничего не напоминает? 😉

Так что монополизация рынка - это всегда нормально, здесь наш ЦБ прав, когда говорит, что именно в количестве банков ничего страшного нет. ❗️ Другой вопрос как эта монополизация реализуется в жизни? 🤔 Обратите внимание: в США это была консолидация сектора (в период с 1990 по 2010 г.г. 37 банков "слились" в 4, см. график ⤵️), а в России за последние годы мы просто лишились порядка 200 банков. Они просто перестали существовать как класс, как факт. ❌

Отсюда разное доверие к частным банкам и государственным, отсюда огосударствление и много других "интересных" реалий нашей современной жизни. 😕 Так что как экономист не могу не сказать: у меня нет претензий к ЦБ по сокращению количества банков, у меня куча вопросов к способам реализации этого процесса. ☝🏻 Почувствуйте разницу!

#банки #экономикаРФ #ЦБРФ

{kind=link}

Самая популярная новость вчерашнего дня о том, что Сбербанк резко понизил ставки по своим потребительским кредитам (от 2 до 8%). ☝🏻 Особенно по крупным кредитам, то есть действует правило: "Бери больше - плати меньше". Комментарий просили практически все СМИ, о которых можно было вспомнить. И это значит, что, как всегда - рубрика "Работа над ошибками" или всё то, что не вошло в мои комментарии федеральным СМИ. 🤓

Ну прежде всего я хотел бы напомнить вам (именно эта часть и не вошла в комментарии), что начало мая и понижение ставок по потребительским кредитам вполне логичный бизнес-шаг. Он направлен на сохранение своего бизнеса, а не на какой-то шаг навстречу тем, кто берёт кредит. ☝🏻 Я уже писал об этом ранее: с 1 мая повышаются коэффициенты риска для банков по необеспеченным кредитам, то есть выдавать потреб. кредиты становится всё дороже для самого банка. ‼️

Чтобы и ЦБ порадовать, и бизнес сохранить, крупные игроки будут:

🔸 привлекать наиболее качественных заёмщиков потреб. кредитов в свои ряды. Как? Ну конечно понижением процентной ставки;

🔸 мелкие кредиты банкам вообще невыгодны, лучше выдавать больше и реже - накладных расходов меньше. Потому банки будут стремиться увеличить свой "средний чек" по потреб. кредитам.

⚠️ Вот именно это, собственно, мы и увидели у Сбербанка. Ничего нового и потрясающего, если следить за новостями. И никакого тут шага навстречу заёмщику: бизнес есть бизнес и ничего личного. Снизить ставку - это половина беды. Вы попробуйте по этим ставкам и новым требованиям ЦБ получить кредит - вот задача. 👌🏻

Крупные банки могут себе позволить вести такую конкурентную борьбу. Мелким банкам, конечно, будет очень тяжело, даже несмотря на то, что рынок для потреб. кредитов у нас только расширяется. Вышли данные о том, как мы экономим, см. ниже. ⤵️ Так вот если вкратце: никак! 😲 За последний год наши расходы по всем статья только увеличиваются, а покупательская способность, увы, нет. То есть без кредитов нам никуда. 🤷🏻♂️

А потому ещё раз хочу обратить ваше внимание: сделайте чёткий расчёт того, насколько лично вы готовы к кредиту. Потому что такое "вложение" под "низкую ставку" может быть очень выгодно банкам, но совсем невыгодно вам. ‼️

#банки #кредиты #ЦБРФ #работанадошибками

Ну прежде всего я хотел бы напомнить вам (именно эта часть и не вошла в комментарии), что начало мая и понижение ставок по потребительским кредитам вполне логичный бизнес-шаг. Он направлен на сохранение своего бизнеса, а не на какой-то шаг навстречу тем, кто берёт кредит. ☝🏻 Я уже писал об этом ранее: с 1 мая повышаются коэффициенты риска для банков по необеспеченным кредитам, то есть выдавать потреб. кредиты становится всё дороже для самого банка. ‼️

Чтобы и ЦБ порадовать, и бизнес сохранить, крупные игроки будут:

🔸 привлекать наиболее качественных заёмщиков потреб. кредитов в свои ряды. Как? Ну конечно понижением процентной ставки;

🔸 мелкие кредиты банкам вообще невыгодны, лучше выдавать больше и реже - накладных расходов меньше. Потому банки будут стремиться увеличить свой "средний чек" по потреб. кредитам.

⚠️ Вот именно это, собственно, мы и увидели у Сбербанка. Ничего нового и потрясающего, если следить за новостями. И никакого тут шага навстречу заёмщику: бизнес есть бизнес и ничего личного. Снизить ставку - это половина беды. Вы попробуйте по этим ставкам и новым требованиям ЦБ получить кредит - вот задача. 👌🏻

Крупные банки могут себе позволить вести такую конкурентную борьбу. Мелким банкам, конечно, будет очень тяжело, даже несмотря на то, что рынок для потреб. кредитов у нас только расширяется. Вышли данные о том, как мы экономим, см. ниже. ⤵️ Так вот если вкратце: никак! 😲 За последний год наши расходы по всем статья только увеличиваются, а покупательская способность, увы, нет. То есть без кредитов нам никуда. 🤷🏻♂️

А потому ещё раз хочу обратить ваше внимание: сделайте чёткий расчёт того, насколько лично вы готовы к кредиту. Потому что такое "вложение" под "низкую ставку" может быть очень выгодно банкам, но совсем невыгодно вам. ‼️

#банки #кредиты #ЦБРФ #работанадошибками

{kind=link}

Совсем немного, буквально пару слов о средней ставке по банковским депозитам (вкладам) в нашей стране. Официальная информация ЦБ, на которую все ориентируются - см. ниже. ⤵️

Скажу также, что это средняя ставка. То есть в наличии цифры и больше 🔺, и меньше 🔻. В большом зелёном банке, например, розничная ставка для массового рынка в 4.5% это просто отлично! 👍🏻

Также добавлю, что ЦБ настоятельно (очень!) не рекомендует банкам делать ставки выше 8%. ❌ Прямо приходит и говорит, чтобы никто не шалил. А если кто-то шалит, то тому очень нужны деньги и делает это всё без должного надзора - потом будет обязательно наказан. 😠

Ну и добавлю, что в ближайшее время не стоит ждать кардинального изменения данной ситуации. ❗️ По крайней мере до конца года роста ставок ждать не приходится (если рынки хорошенько не треханёт, конечно, но тогда многие будут думать совсем не о депозитах). @AllEconomics

#банки #ЦБРФ #экономикаРФ

Скажу также, что это средняя ставка. То есть в наличии цифры и больше 🔺, и меньше 🔻. В большом зелёном банке, например, розничная ставка для массового рынка в 4.5% это просто отлично! 👍🏻

Также добавлю, что ЦБ настоятельно (очень!) не рекомендует банкам делать ставки выше 8%. ❌ Прямо приходит и говорит, чтобы никто не шалил. А если кто-то шалит, то тому очень нужны деньги и делает это всё без должного надзора - потом будет обязательно наказан. 😠

Ну и добавлю, что в ближайшее время не стоит ждать кардинального изменения данной ситуации. ❗️ По крайней мере до конца года роста ставок ждать не приходится (если рынки хорошенько не треханёт, конечно, но тогда многие будут думать совсем не о депозитах). @AllEconomics

#банки #ЦБРФ #экономикаРФ

{kind=link}

Мы строили, строили, и наконец построили! (с)

Хороших новостей привезли, так что давайте о них. А то кажется, что вокруг одни проблемы. 🤦🏻♂️ ЦБ опубликовал проект указания, в котором были сформулированы основные подходы к осуществлению деятельности нового института финансового рынка — инвестиционного консультанта (советника). ⤵️ И это очень хорошо! 👍🏻

Ведь каждый раз спрашивая что-то у меня или любого другого консультанта в любом инвест. доме на территории России 🇷🇺 вы, по сути, просите оказать услугу консультации у инвестиционного консультанта (советника). И эта услуга никак не регулировалась, вам могли сказать всё, что угодно и с точки зрения закона это было бы нормально. 🤷🏻♂️ Никто бы не нёс никакой ответственности при любом исходе событий. ‼️

Сейчас этот рынок начинает регулироваться. Этого ждали много лет и наконец мечта начинает сбываться. Все честные игроки только выиграют, а вот новым МММ придётся тяжело. 👌🏻 Конечно, сами по себе требования пока очень сырые и к ним масса претензий. Но первый шаг - это уже отлично! Как известно главное вступить в бой... 😉

Правда вижу в этой новости потенциально одну маленькую неприятность. 😟 Если сейчас услуги консультантов в больших инвест. домах бесплатны по всем направлениям, то вскоре консультации по особо тонким, узким специализациям могут стать платными. Потому что давать такие советы "на обум" уже не получится, а чтобы дать точный совет придётся нанять специалиста, который стоит денег. 💰 Но большие инвест. дома уже имеют таких специалистов, там ничего особенно измениться не должно. ❌

Одним словом поздравляю, что вскоре вам будут оказывать более качественную услугу! 🤝 Пусть она послужит только во благо вашим инвестициям и вы перестанете покупать ИСЖ как депозит, акцию как облигацию, а форекс принимать за самое безопасное, что есть в инвестициях. 😀 @AllEconomics

#ЦБРФ #инвестсоветники #инвестиции

Хороших новостей привезли, так что давайте о них. А то кажется, что вокруг одни проблемы. 🤦🏻♂️ ЦБ опубликовал проект указания, в котором были сформулированы основные подходы к осуществлению деятельности нового института финансового рынка — инвестиционного консультанта (советника). ⤵️ И это очень хорошо! 👍🏻

Ведь каждый раз спрашивая что-то у меня или любого другого консультанта в любом инвест. доме на территории России 🇷🇺 вы, по сути, просите оказать услугу консультации у инвестиционного консультанта (советника). И эта услуга никак не регулировалась, вам могли сказать всё, что угодно и с точки зрения закона это было бы нормально. 🤷🏻♂️ Никто бы не нёс никакой ответственности при любом исходе событий. ‼️

Сейчас этот рынок начинает регулироваться. Этого ждали много лет и наконец мечта начинает сбываться. Все честные игроки только выиграют, а вот новым МММ придётся тяжело. 👌🏻 Конечно, сами по себе требования пока очень сырые и к ним масса претензий. Но первый шаг - это уже отлично! Как известно главное вступить в бой... 😉

Правда вижу в этой новости потенциально одну маленькую неприятность. 😟 Если сейчас услуги консультантов в больших инвест. домах бесплатны по всем направлениям, то вскоре консультации по особо тонким, узким специализациям могут стать платными. Потому что давать такие советы "на обум" уже не получится, а чтобы дать точный совет придётся нанять специалиста, который стоит денег. 💰 Но большие инвест. дома уже имеют таких специалистов, там ничего особенно измениться не должно. ❌

Одним словом поздравляю, что вскоре вам будут оказывать более качественную услугу! 🤝 Пусть она послужит только во благо вашим инвестициям и вы перестанете покупать ИСЖ как депозит, акцию как облигацию, а форекс принимать за самое безопасное, что есть в инвестициях. 😀 @AllEconomics

#ЦБРФ #инвестсоветники #инвестиции

www.kommersant.ru

ЦБ проявил интерес к советникам

Новым участникам рынка предъявили первые требования

А вот это уже начинает немного пугать. 😕 Ещё совсем недавно я писал, что "зажимают" рынок кредитов (но там хотя бы понятно почему), как пришла новость об аналогичных действиях ЦБ по отношению к долларовым депозитам. С 1 августа банкам придётся откладывать больше резервов не только по потреб. кредитам, но и по долларовым депозитам. То есть банкам станет всё менее выгодно привлекать долларовые депозиты. ‼️

Это особо пугает на волне разговоров о дедолларизации экономики. Такими путями? Зачем? 🤔 Нет, всё действительно так и есть - переход на национальную валюту помогает экономике, уменьшает валютные риски. Но только в том случае, если сама национальная валюта стабильна и не подвержена внешним шокам. А про наш рубль так точно сейчас сказать нельзя... 🤷🏻♂️

Пока это просто звоночек, но если у вас есть доллары, то будьте внимательны, у нас в стране всякое бывает. Я со своей стороны продолжу информировать вас обо всех интересных "нововведениях". И готовьтесь к снижению ставок по долларовым депозитам! ☝🏻 @AllEconomics

#экономикаРФ #вклады #ЦБРФ

Это особо пугает на волне разговоров о дедолларизации экономики. Такими путями? Зачем? 🤔 Нет, всё действительно так и есть - переход на национальную валюту помогает экономике, уменьшает валютные риски. Но только в том случае, если сама национальная валюта стабильна и не подвержена внешним шокам. А про наш рубль так точно сейчас сказать нельзя... 🤷🏻♂️

Пока это просто звоночек, но если у вас есть доллары, то будьте внимательны, у нас в стране всякое бывает. Я со своей стороны продолжу информировать вас обо всех интересных "нововведениях". И готовьтесь к снижению ставок по долларовым депозитам! ☝🏻 @AllEconomics

#экономикаРФ #вклады #ЦБРФ

РБК

ЦБ притормозит рост валютных депозито

ЦБ решил сделать валютные депозиты и вклады менее привлекательными для банков и их клиентов, повысив по ним н

Вот уж точно чудны дела Твои... 🤷🏻♂️

Недавно писал о том, что ЦБ ужесточает требования к банкам касаемо потреб. кредитов. А сейчас стало известно, что ЦБ поговорил с банковским сообществом и решил ужесточить требования к кредитам меньше, чем планировалось. 📉 Но, видимо, для компенсации ужесточит требования к валютным депозитам (писал об этом на неделе). 📈 Что здесь за чем следует - голову сломать можно.

Но из всей этой катавасии в голову лезут куча мыслей.

🔸 Например о том, что по кредитам ставки резервирования ещё поднимут попозже. Планировали кредит и действительно сможете его обслуживать? Не тяните! Про депозиты тоже самое касается. ☝🏻

🔸 Ну и не покидает мысль о том, что банковский рынок всё больше и больше контролируется ЦБ. 🔗 А у них главная цель - низкая инфляция и защита рубля. Отгадайте сами, что будет с доходностями (особенно долларовыми) в банковском секторе в ближайшее время?.. 😉

⚠️ Так что если думаете про инвестиции - также не тяните. Однако сначала обязательно поговорите с профессионалами, чтобы не вложиться во что-то не то. ❌ @AllEconomics

#экономикаРФ #ЦБРФ #мысливслух

Недавно писал о том, что ЦБ ужесточает требования к банкам касаемо потреб. кредитов. А сейчас стало известно, что ЦБ поговорил с банковским сообществом и решил ужесточить требования к кредитам меньше, чем планировалось. 📉 Но, видимо, для компенсации ужесточит требования к валютным депозитам (писал об этом на неделе). 📈 Что здесь за чем следует - голову сломать можно.

Но из всей этой катавасии в голову лезут куча мыслей.

🔸 Например о том, что по кредитам ставки резервирования ещё поднимут попозже. Планировали кредит и действительно сможете его обслуживать? Не тяните! Про депозиты тоже самое касается. ☝🏻

🔸 Ну и не покидает мысль о том, что банковский рынок всё больше и больше контролируется ЦБ. 🔗 А у них главная цель - низкая инфляция и защита рубля. Отгадайте сами, что будет с доходностями (особенно долларовыми) в банковском секторе в ближайшее время?.. 😉

⚠️ Так что если думаете про инвестиции - также не тяните. Однако сначала обязательно поговорите с профессионалами, чтобы не вложиться во что-то не то. ❌ @AllEconomics

#экономикаРФ #ЦБРФ #мысливслух

economicsdaily.ru

ЦБ попытается охладить рынок потребкредитования, но не так резко, как собирался

ЦБ попытается охладить рынок потребкредитования, но не так резко, как...

Чудные дела творятся в нашем королевстве! 🤓 ЦБ опубликовал информационное письмо, где попросил все финансовые организации не предоставлять своим клиентам информацию, как в прошлом году это сделала Альфа. Если кто забыл напомню, что аналитик Альфа-Капитала Сергей Гаврилов написал про банки "Московского кольца" (ФК Открытие, Бинбанк, Промсвязьбанк и МКБ) и предсказал их скорое закрытие и/или санацию.

⚠️ Самое интересное в этом письме совсем другое: ЦБ пишет, что никаких признаков инсайдерской информации или манипулирования рынка в письме Альфа-Капитала не было. То есть письмо правильное, хорошее (3 из 4 банков действительно прекратили свою работу в том виде, в котором они работали), никаких претензий ЦБ, но писать такое нельзя. Вот и пойди разбери!.. 🤷🏻♂️ И попробуй догадайся - будут ли теперь остальные участники рынка злить мегарегулятора?.. 🤔 Прямо рубрика "Хочешь - смейся, хочешь - плачь", только во вторник утром... 😁

Но в СМИ об этом не пишут и там вообще немного другая картина... ❗️ Я это к тому, что свою картину мира каждый инвестор и просто каждый человек должен составлять сам на основании тех фактов и документов, которые он видит сам, а не которые ему показывают СМИ. Чего и вам желаю - будьте всегда финансово грамотны, ну а я в меру своих сил буду стараться вам в этом всегда помочь!.. 🤝 @AllEconomics

#экономикаРФ #ЦБРФ #чудесаврешете

⚠️ Самое интересное в этом письме совсем другое: ЦБ пишет, что никаких признаков инсайдерской информации или манипулирования рынка в письме Альфа-Капитала не было. То есть письмо правильное, хорошее (3 из 4 банков действительно прекратили свою работу в том виде, в котором они работали), никаких претензий ЦБ, но писать такое нельзя. Вот и пойди разбери!.. 🤷🏻♂️ И попробуй догадайся - будут ли теперь остальные участники рынка злить мегарегулятора?.. 🤔 Прямо рубрика "Хочешь - смейся, хочешь - плачь", только во вторник утром... 😁

Но в СМИ об этом не пишут и там вообще немного другая картина... ❗️ Я это к тому, что свою картину мира каждый инвестор и просто каждый человек должен составлять сам на основании тех фактов и документов, которые он видит сам, а не которые ему показывают СМИ. Чего и вам желаю - будьте всегда финансово грамотны, ну а я в меру своих сил буду стараться вам в этом всегда помочь!.. 🤝 @AllEconomics

#экономикаРФ #ЦБРФ #чудесаврешете

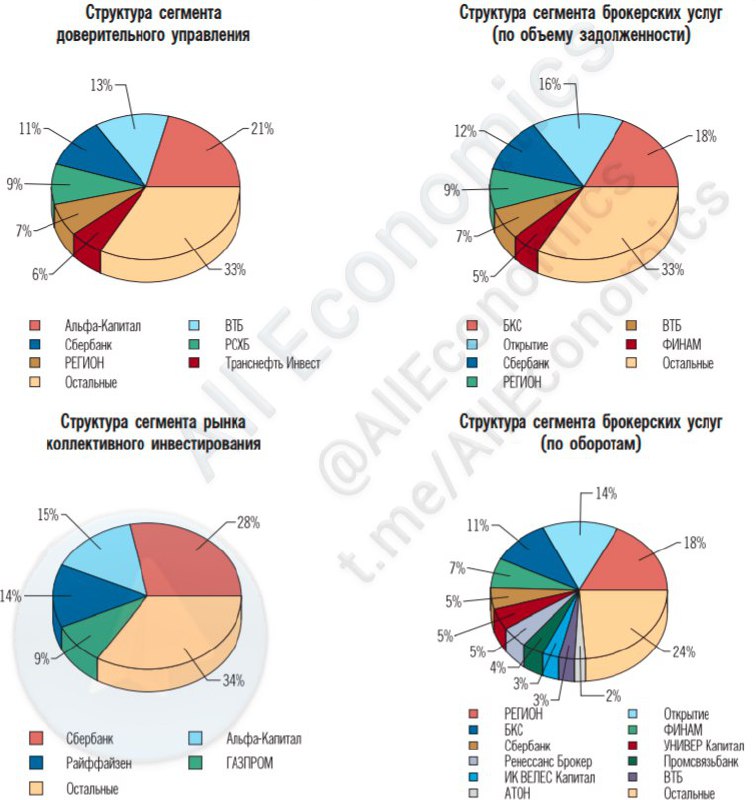

Вот так по итогам 2017 г. выглядит рынок инвестиций России глазами ЦБ. ⤵️ С одной стороны очень радует тот факт, что на данном рынке (в отличии от банковского) встречаются частные компании, не только государственные. С другой стороны, если подумать, то какой рынок теоретически может направиться расчищать ЦБ после банковского? И кого там придётся "расчищать" и в чью пользу - государственных или частных компаний? 🤔

Вот так вот задумаешься и сразу начинаешь жалеть о том, что вообще какие-то данные увидел!.. 🤦🏻♂️🙂 @AllEconomics

#экономикаРФ #статистика #ЦБРФ

Вот так вот задумаешься и сразу начинаешь жалеть о том, что вообще какие-то данные увидел!.. 🤦🏻♂️🙂 @AllEconomics

#экономикаРФ #статистика #ЦБРФ

{kind=link}

Я уже писал здесь, что рынок постепенно смотрит на возможность повышения 🔺 ставки ЦБ на одном из ближайших заседаний. И данная вероятность увеличивается, я снова, получается, накаркал. 🤷🏻♂️

Напомню, что сейчас ставка равна 7,25%. А если верить данным рынка , то про заседание в сентябре рынок пока не нашёл общего мнения. Примерно 50/50 между тем, что ставка останется на старом уровне и тем, что она будет повышена на 0,25%. 🤔

А вот октябрьские заседания и далее мало у кого вызывают вопросы. 🤝 Подавляющая часть рынка (более 90% в каждом заседании) высказывается за повышение ставки и при этом минимум на 0,25%. ☝🏻 Подчеркну - минимум. Как видите, там уже есть люди, которые и 8% в начале следующего года видят. 😕

⚠️ Отдельно хочу обратить внимание, что это видение рынка онлайн, то есть оно может очень быстро меняться в зависимости от того, что будет происходить в мире, прежде всего в теме санкций против РФ и на развивающихся рынках. Но не довести до вас общее мнение я также не мог. Не выбрасывайте и такой вариант из головы. 🙏🏻

Если кто-то не понимает чем это грозит, то вспомните 16 декабря 2014 г. и поймите, что будет тоже самое, но в много меньших масштабах. Инфляция сократится, рубль укрепится, вклады вырастут в ставке (также как и кредиты), облигации уменьшатся в стоимости, экономика будет развиваться ещё медленнее. Как говорят многие мои коллеги и с ними сложно не согласиться: мы постепенно начинаем наблюдать полноценный брежневский застой. @AllEconomics

#экономикаРФ #ЦБРФ #прогноз

Напомню, что сейчас ставка равна 7,25%. А если верить данным рынка , то про заседание в сентябре рынок пока не нашёл общего мнения. Примерно 50/50 между тем, что ставка останется на старом уровне и тем, что она будет повышена на 0,25%. 🤔

А вот октябрьские заседания и далее мало у кого вызывают вопросы. 🤝 Подавляющая часть рынка (более 90% в каждом заседании) высказывается за повышение ставки и при этом минимум на 0,25%. ☝🏻 Подчеркну - минимум. Как видите, там уже есть люди, которые и 8% в начале следующего года видят. 😕

⚠️ Отдельно хочу обратить внимание, что это видение рынка онлайн, то есть оно может очень быстро меняться в зависимости от того, что будет происходить в мире, прежде всего в теме санкций против РФ и на развивающихся рынках. Но не довести до вас общее мнение я также не мог. Не выбрасывайте и такой вариант из головы. 🙏🏻

Если кто-то не понимает чем это грозит, то вспомните 16 декабря 2014 г. и поймите, что будет тоже самое, но в много меньших масштабах. Инфляция сократится, рубль укрепится, вклады вырастут в ставке (также как и кредиты), облигации уменьшатся в стоимости, экономика будет развиваться ещё медленнее. Как говорят многие мои коллеги и с ними сложно не согласиться: мы постепенно начинаем наблюдать полноценный брежневский застой. @AllEconomics

#экономикаРФ #ЦБРФ #прогноз

{kind=link}