Эта новость прелестна прежде всего с своей предсказуемости, к сожалению. Ещё совсем недавно, высказывая своё чисто экономическое мнение по поводу крушения Boeing, написал пару слов и про тестирование новых продуктов в общем. И вот, ловите! 🤷🏻♂️

Те самые самозанятые, над которыми проводят налоговый эксперимент с начала года (простите за высокий пафос слога), столкнулись с проблемой блокирования своих счетов в банках. Потому что счета открыты на обычных физических лиц, а деньги приходят за коммерческую деятельность - юридически это неправильно. А вдруг налоги там никто не платит? Ну вот банки и следуют букве закона... ❌

Нет, проблема по сути своей очень маленькая. Надо было просто заранее прописать в этих самых законах, что самозанятые могут получать свой доход на счета физ. лиц или чтобы для них открывали отдельные счета. Но сделано этого не было, и вот "бета-тестеры" ловят проблемы ещё пока неотлаженной системы. 😕

Понимаю достойное желание заплатить налоги и жить спокойно. 🤝 Сам такой! Я искренне, без сарказма. Но всё же как бы не получилось, что придётся жить спокойно и совсем без денег, потому что они заблокированы. Ведь даже двигатель автомобиля обкатывают, а здесь система посложнее будет...

Относитесь к этому как к высказыванию главы нашей налоговой: "...первый самозанятый (женщина из Челябинска, проживающая в Москве) зарегистрировался в новогоднюю ночь – в семь минут первого..." Конечно это было сделано не ради шутки и прикола в хмельную новогоднюю ночь, а чтобы прямо в первые 7 минут нового года оказать услуги строго в соответствии с нашим Налоговым кодексом... 🤭

@AllEconomics

Те самые самозанятые, над которыми проводят налоговый эксперимент с начала года (простите за высокий пафос слога), столкнулись с проблемой блокирования своих счетов в банках. Потому что счета открыты на обычных физических лиц, а деньги приходят за коммерческую деятельность - юридически это неправильно. А вдруг налоги там никто не платит? Ну вот банки и следуют букве закона... ❌

Нет, проблема по сути своей очень маленькая. Надо было просто заранее прописать в этих самых законах, что самозанятые могут получать свой доход на счета физ. лиц или чтобы для них открывали отдельные счета. Но сделано этого не было, и вот "бета-тестеры" ловят проблемы ещё пока неотлаженной системы. 😕

Понимаю достойное желание заплатить налоги и жить спокойно. 🤝 Сам такой! Я искренне, без сарказма. Но всё же как бы не получилось, что придётся жить спокойно и совсем без денег, потому что они заблокированы. Ведь даже двигатель автомобиля обкатывают, а здесь система посложнее будет...

Относитесь к этому как к высказыванию главы нашей налоговой: "...первый самозанятый (женщина из Челябинска, проживающая в Москве) зарегистрировался в новогоднюю ночь – в семь минут первого..." Конечно это было сделано не ради шутки и прикола в хмельную новогоднюю ночь, а чтобы прямо в первые 7 минут нового года оказать услуги строго в соответствии с нашим Налоговым кодексом... 🤭

@AllEconomics

Моё сообщение про отрицательные доходности государственных облигаций в 🇩🇪 Германии вызвало вопросы у читателей. Вроде бы на все ответил, но хотел бы сказать отдельно, что данный тренд свойственен вовсе не только немцам. ☝🏻

Верхний график ⤵️ говорит о том, что в мире накопилось облигаций с отрицательной доходностью на $10 трлн. 🤑 Это рекорд с сентября 2017 г. А тенденция последних 6 месяцев говорит о продолжении данного тренда.

А таблица ниже рассказывает об отрицательных доходностях (выделено красным) в гос. облигациях различных стран мира. Обратите внимание - несмотря на все проблемы 🇺🇸 США всё же находится в положительной зоне. А это значит, что деньги постепенно из отрицательной зоны могут перетекать в положительную. Опять же - даже несмотря на все проблемы. Ну или на рынок акций, разумеется...

Такая картина, конечно, долго длиться не может. И обещаемая рецессия как раз вернёт доходности в положительное русло. 🤝

@AllEconomics

Верхний график ⤵️ говорит о том, что в мире накопилось облигаций с отрицательной доходностью на $10 трлн. 🤑 Это рекорд с сентября 2017 г. А тенденция последних 6 месяцев говорит о продолжении данного тренда.

А таблица ниже рассказывает об отрицательных доходностях (выделено красным) в гос. облигациях различных стран мира. Обратите внимание - несмотря на все проблемы 🇺🇸 США всё же находится в положительной зоне. А это значит, что деньги постепенно из отрицательной зоны могут перетекать в положительную. Опять же - даже несмотря на все проблемы. Ну или на рынок акций, разумеется...

Такая картина, конечно, долго длиться не может. И обещаемая рецессия как раз вернёт доходности в положительное русло. 🤝

@AllEconomics

{kind=link}

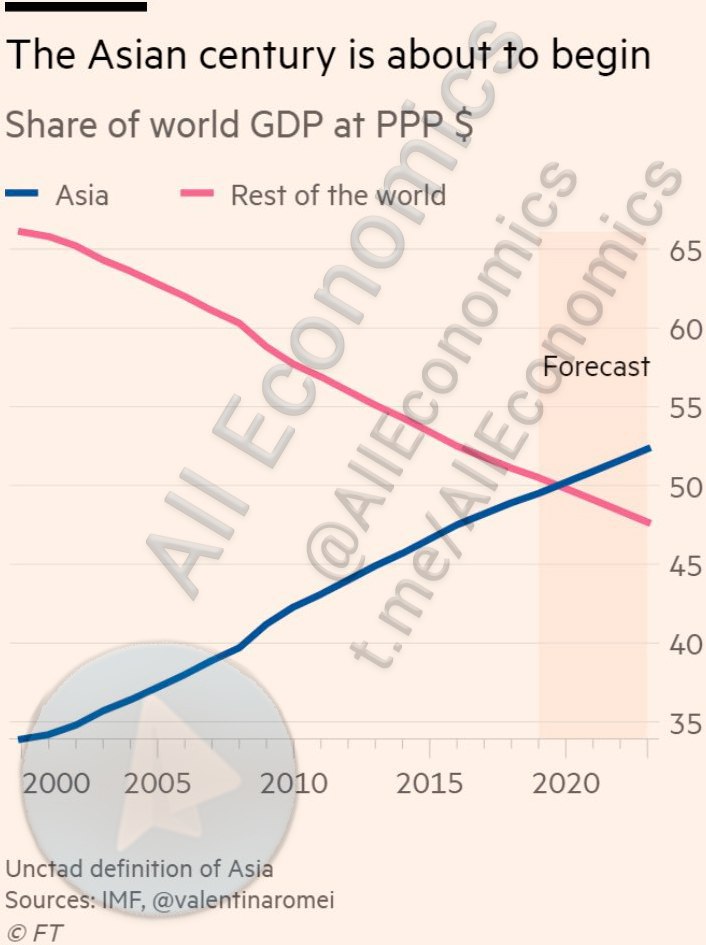

И всё же давайте о чём-то позитивном. 👍🏻 Так куда вкладываться долгосрочному инвестору, если ожидаются глобальные экономические потрясения? Самый большой центр экономического развития в ближайшие годы ожидается в Азии. 🌏

Долгие столетия экономически правила Европа, ближе к середине прошлого века этот титул переместился на американский континент, но ничто не вечно под Луной. Так называемый "азиатский век" должен начаться примерно в 2020 г. - именно тогда азиатские экономики будут больше, чем весь остальной мир вместе взятый. ☝🏻 Подобное недолго уже было в 19-ом веке, а сейчас планируется уверенный рост Азии и падение остального мира. ⤵️

Наверное в этом ничего удивительного: в Азии уже проживает более половины населения мира и из 30 крупнейших городов мира 21 находится именно в этом регионе. Да, рынок там сейчас дикий, страшный. Это примерно как наши "лихие 90-ые". Но если вдруг кто рискнёт или просто научит себя работать "по понятиям", а не "по законам" - тот однозначно окажется с хорошей прибылью. 💰

‼️ Ещё раз уточню - это я сейчас про долгосрочных инвесторов. Ну хотя бы годика на 3, а лучше минимум на 5...

@AllEconomics

Долгие столетия экономически правила Европа, ближе к середине прошлого века этот титул переместился на американский континент, но ничто не вечно под Луной. Так называемый "азиатский век" должен начаться примерно в 2020 г. - именно тогда азиатские экономики будут больше, чем весь остальной мир вместе взятый. ☝🏻 Подобное недолго уже было в 19-ом веке, а сейчас планируется уверенный рост Азии и падение остального мира. ⤵️

Наверное в этом ничего удивительного: в Азии уже проживает более половины населения мира и из 30 крупнейших городов мира 21 находится именно в этом регионе. Да, рынок там сейчас дикий, страшный. Это примерно как наши "лихие 90-ые". Но если вдруг кто рискнёт или просто научит себя работать "по понятиям", а не "по законам" - тот однозначно окажется с хорошей прибылью. 💰

‼️ Ещё раз уточню - это я сейчас про долгосрочных инвесторов. Ну хотя бы годика на 3, а лучше минимум на 5...

@AllEconomics

{kind=link}

1️⃣ Санкции не оказывают на нас существенного влияния (на мой взгляд от санкций всегда страдают обе стороны).

2️⃣ Бизнес в России развивается (на мой взгляд стагнирует в лучшем случае, как и экономика в целом).

3️⃣ Производство по данным Росстата растёт семимильными шагами (да тут и добавить нечего, уже писал об этом).

И много ещё чего... Но если серьёзно, то очень жаль тысячи сотрудников, которые попадут под сокращение после того, как Ford закроет свои заводы. Меньше денег у населения, меньше потребление (покупка) автомобилей - меньше производства в стране в целом.

@AllEconomics

2️⃣ Бизнес в России развивается (на мой взгляд стагнирует в лучшем случае, как и экономика в целом).

3️⃣ Производство по данным Росстата растёт семимильными шагами (да тут и добавить нечего, уже писал об этом).

И много ещё чего... Но если серьёзно, то очень жаль тысячи сотрудников, которые попадут под сокращение после того, как Ford закроет свои заводы. Меньше денег у населения, меньше потребление (покупка) автомобилей - меньше производства в стране в целом.

@AllEconomics

www.aif.ru

Ford закрывает заводы в Набережных Челнах и Всеволожске

Компания объявила об уходе с российского рынка легковых авто

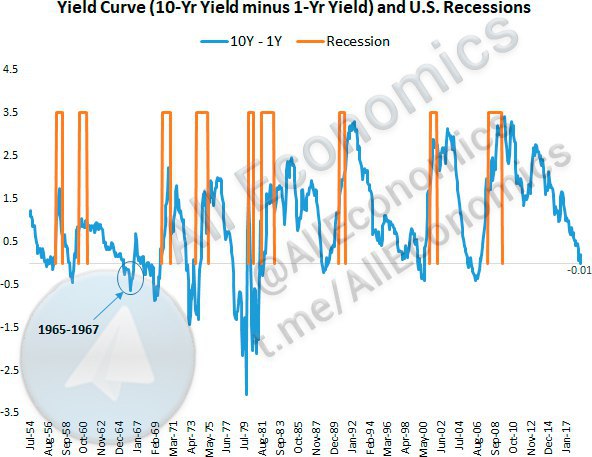

Бывают ли ситуации, когда инвертированная кривая доходности облигаций США (доходность по облигациям в 1 год больше, чем по облигациям в 10 лет) не говорит о надвигающемся кризисе? 🤔

Да, такое бывает. Например в 1965-1967 г.г. ставка была отрицательной, но никакого кризиса за этим не последовало. ⤵️

⚠️ Однако справедливости ради скажу, что последние 7 рецессий в экономике США всегда сопровождались инвертированностью кривой доходности ранее.

@AllEconomics

Да, такое бывает. Например в 1965-1967 г.г. ставка была отрицательной, но никакого кризиса за этим не последовало. ⤵️

⚠️ Однако справедливости ради скажу, что последние 7 рецессий в экономике США всегда сопровождались инвертированностью кривой доходности ранее.

@AllEconomics

{kind=link}

Интересные данные о взаимосвязи ВВП на душу населения и объёму продаж автомобилей в стране. ⤵️ По понятным причинам взаимосвязь прямая - чем богаче страна тем больше она потребляет автомобилей. Корреляция практически равна 1, то есть 100% - линия общего тренда строится элементарно.

Меня заинтересовало положение 🇷🇺 России. Мы находимся на наибольшем отдалении ото всех. Почему? 🤔 Тому может быть множество причин:

1️⃣ У нас завышен показатель ВВП (Росстат неправ). Тогда мы смещаемся левее к общей линии тренда.

2️⃣ У нас занижены продажи автомобилей (Росстат неправ). Тогда мы должны быть выше на графике.

3️⃣ Мы больше откладываем, чем тратим (покупаем). Потому продажи и маленькие.

4️⃣ Автомобили в России существенно дороже, чем в мире. Это отрицательно влияет на продажи.

Лично я больше склоняюсь к варианту 1️⃣. Да, пункт 3️⃣ тоже набирает обороты, но какой же русский не любит быстрой езды (да ещё и комфортной)? Пункт 2️⃣ странен, потому что зачем скрывать эти данные и кто будет только ухудшать такой хороший показатель? А в век глобализации над п. 4️⃣ стоит только посмеяться - челноки уже бы давно гоняли более дешёвые машины из заграницы.

Это ещё 5 копеек в копилку того, как Росстат считает наши цифры и как они выглядят глазами мировых экономистов.

@AllEconomics

Меня заинтересовало положение 🇷🇺 России. Мы находимся на наибольшем отдалении ото всех. Почему? 🤔 Тому может быть множество причин:

1️⃣ У нас завышен показатель ВВП (Росстат неправ). Тогда мы смещаемся левее к общей линии тренда.

2️⃣ У нас занижены продажи автомобилей (Росстат неправ). Тогда мы должны быть выше на графике.

3️⃣ Мы больше откладываем, чем тратим (покупаем). Потому продажи и маленькие.

4️⃣ Автомобили в России существенно дороже, чем в мире. Это отрицательно влияет на продажи.

Лично я больше склоняюсь к варианту 1️⃣. Да, пункт 3️⃣ тоже набирает обороты, но какой же русский не любит быстрой езды (да ещё и комфортной)? Пункт 2️⃣ странен, потому что зачем скрывать эти данные и кто будет только ухудшать такой хороший показатель? А в век глобализации над п. 4️⃣ стоит только посмеяться - челноки уже бы давно гоняли более дешёвые машины из заграницы.

Это ещё 5 копеек в копилку того, как Росстат считает наши цифры и как они выглядят глазами мировых экономистов.

@AllEconomics

{kind=link}

Отрицательные доходности - это новая реальность для 🇩🇪 Германии. На графике ⤵️ изображена доходность 4-летних облигаций страховой компании Allianz (она, кстати, входит в список системно значимых для мировой экономики). Да и вообще немцам сейчас сложно найти положительные доходности в качественных облигациях длиной 4 года и менее.

На эту тему всё также приходят самые разнообразные сообщения в личку. Хорошо это или плохо, что с этим делать и т.д. Универсального ответа нет, но ситуация действительно складывается "забавная", особенно для банковского сектора (прямо оборжаться, извините за слог). 🤓

‼️ Ни один серьёзный заёмщик (читай - с хорошим рейтингом) не пойдёт сейчас брать кредит в банке, если нужны деньги. Зачем? Ведь там придётся платить банку проценты. А если у тебя хороший рейтинг, то можно просто занять деньги на рынке капитала (выпустить облигации) - в данном случае не ты платить будешь, а ещё тебе доплачивать будут из-за отрицательных ставок. 💰

Долго этот аттракцион, конечно, не продлится. Это символизирует о необходимости серьёзной коррекции на рынке облигаций, то есть рецессии (кризиса).

@AllEconomics

На эту тему всё также приходят самые разнообразные сообщения в личку. Хорошо это или плохо, что с этим делать и т.д. Универсального ответа нет, но ситуация действительно складывается "забавная", особенно для банковского сектора (прямо оборжаться, извините за слог). 🤓

‼️ Ни один серьёзный заёмщик (читай - с хорошим рейтингом) не пойдёт сейчас брать кредит в банке, если нужны деньги. Зачем? Ведь там придётся платить банку проценты. А если у тебя хороший рейтинг, то можно просто занять деньги на рынке капитала (выпустить облигации) - в данном случае не ты платить будешь, а ещё тебе доплачивать будут из-за отрицательных ставок. 💰

Долго этот аттракцион, конечно, не продлится. Это символизирует о необходимости серьёзной коррекции на рынке облигаций, то есть рецессии (кризиса).

@AllEconomics

{kind=link}

В самом конце рабочей недели по уже ставшей доброй традиции рубрика "Хочешь - смейся, хочешь - плачь". Ну сколько можно о серьёзном? Давайте хотя бы перед выходными поговорим об экономике несерьёзно и улыбнёмся с некоторой долей сарказма. Или всё же поплачем?..

В прошедшую субботу, 23 марта, свой День рождения отметил Алексей Улюкаев, экс-министр экономического развития. Как вы помните очень странное дело было... Федеральный министр пойман на взятке $2млн. А разве это не сумма обычного бизнес-ланча для особ такого уровня?.. 🤐

Ну да сегодня не об этом, я не судья и не знаком со всеми аспектами дела. В новости про День рождения в колонии мне понравилось то, чем занимается г-н Улюкаев, отбывая свой срок. Он создал кружок экономики и это сообщество обрело популярность, его посещает порядка 40 человек. 😳

‼️ Знаете, а в этой стране ничего ещё не потеряно! Если бывшие федеральные министры в колонии создают кружки по экономике и они (и кружки, и экс-министры) пользуются успехом у колонистов, то всё в этом мире можно изменить. И грешные души исцелить, и своё призвание найти в любых жизненных условиях, и экономику поднять, а там и всё остальное подтянется. 🤝

Хотите - смейтесь, хотите - плачьте!.. 🤷🏻♂️

На сегодня всё! Просто хочется весны - настоящей, тёплой и именно её я вам всем желаю на наступающих выходных. 😎

До встречи в понедельник! 👋🏻

@AllEconomics

В прошедшую субботу, 23 марта, свой День рождения отметил Алексей Улюкаев, экс-министр экономического развития. Как вы помните очень странное дело было... Федеральный министр пойман на взятке $2млн. А разве это не сумма обычного бизнес-ланча для особ такого уровня?.. 🤐

Ну да сегодня не об этом, я не судья и не знаком со всеми аспектами дела. В новости про День рождения в колонии мне понравилось то, чем занимается г-н Улюкаев, отбывая свой срок. Он создал кружок экономики и это сообщество обрело популярность, его посещает порядка 40 человек. 😳

‼️ Знаете, а в этой стране ничего ещё не потеряно! Если бывшие федеральные министры в колонии создают кружки по экономике и они (и кружки, и экс-министры) пользуются успехом у колонистов, то всё в этом мире можно изменить. И грешные души исцелить, и своё призвание найти в любых жизненных условиях, и экономику поднять, а там и всё остальное подтянется. 🤝

Хотите - смейтесь, хотите - плачьте!.. 🤷🏻♂️

На сегодня всё! Просто хочется весны - настоящей, тёплой и именно её я вам всем желаю на наступающих выходных. 😎

До встречи в понедельник! 👋🏻

@AllEconomics

www.mk.ru

Улюкаев отмечает день рождения в колонии с женой и пирогом

Экс-министра экономического развития Алексея Улюкаева, отбывающего наказание в колонии строгого режима в Твери и, в субботу, 23 марта отмечающего день рождения, лично поздравит супруга. Она едет к нему на свидание, которое состоится после обеда. И это не…

Credit Suisse представило довольно интересное исследование потребительских поведений на развивающихся рынках в 2019 г. Там много есть о чём поговорить, но сначала пара графиков, которые отражают всю широту нашей души в разрезе экономики. 🤓

График слева это то, на что мы тратили деньги прошедшие 12 месяцев. Справа - наши планы по тратам на ближайший год. Траты в прошлом (ТОП-3) уходили прежде всего на молочную продукцию, недвижимость и смартфоны. Неплохой такой набор получается, прямо всё про нас, не находите? 🤔 Также в лидерах газированные напитки и алкоголь. В 2018 г. больше всего пострадал сектор косметики - продажи упали почти до плинтуса.

В будущем нам хочется тратить только на развлечения (выходные) и покупать автомобили. Всё остальное даже особо не волнует, можно и без еды даже.

⚠️ И посмотрите на разницу в графиках, она отлично отражает наши настроения. Хочется отдыхать и просто хорошо жить, а по факту снова получится, что большая часть трат уйдёт на... Ну, в общем на этих графиках вы и сами всё видите. Даже мода на спорт, которая в виде "мечтыближайшего года" очень чётко видна на графике, уходит в прошлое, потому что это становится дорого. 🤷🏻♂️

Такие напряжения редко доводят до чего-то хорошего. Или говоря словами классиков: разница между телевизором и холодильником становится всё больше.

@AllEconomics

График слева это то, на что мы тратили деньги прошедшие 12 месяцев. Справа - наши планы по тратам на ближайший год. Траты в прошлом (ТОП-3) уходили прежде всего на молочную продукцию, недвижимость и смартфоны. Неплохой такой набор получается, прямо всё про нас, не находите? 🤔 Также в лидерах газированные напитки и алкоголь. В 2018 г. больше всего пострадал сектор косметики - продажи упали почти до плинтуса.

В будущем нам хочется тратить только на развлечения (выходные) и покупать автомобили. Всё остальное даже особо не волнует, можно и без еды даже.

⚠️ И посмотрите на разницу в графиках, она отлично отражает наши настроения. Хочется отдыхать и просто хорошо жить, а по факту снова получится, что большая часть трат уйдёт на... Ну, в общем на этих графиках вы и сами всё видите. Даже мода на спорт, которая в виде "мечтыближайшего года" очень чётко видна на графике, уходит в прошлое, потому что это становится дорого. 🤷🏻♂️

Такие напряжения редко доводят до чего-то хорошего. Или говоря словами классиков: разница между телевизором и холодильником становится всё больше.

@AllEconomics

{kind=link}

Всем любителям апокалипсиса, связанного с инверсией кривой доходности в 🇺🇸 США, объявляю аншлаг. Довольно продолжительный.

Все 9 последних рецессий в США сопровождались инверсией кривой доходности. Правда сам кризис наступал через 8-24 месяцев после появления инверсии (в среднем - 14 месяцев). То есть все спокойно дышим, отдыхаем, примерно год спокойной жизни у нас есть в любом случае, а там мало ли, что жизнь подкинет? 🤷🏻♂️

‼️ Кстати если рецессия действительно будет, то это обозначает, что пик на большинстве рисковых рынков (прежде всего рынков акций) либо уже наступил, либо наступит на горизонте ближайших 6 месяцев. ☝🏻

Ну а дальше, если верить истории, движение строго на юг... 📉

@AllEconomics

Все 9 последних рецессий в США сопровождались инверсией кривой доходности. Правда сам кризис наступал через 8-24 месяцев после появления инверсии (в среднем - 14 месяцев). То есть все спокойно дышим, отдыхаем, примерно год спокойной жизни у нас есть в любом случае, а там мало ли, что жизнь подкинет? 🤷🏻♂️

‼️ Кстати если рецессия действительно будет, то это обозначает, что пик на большинстве рисковых рынков (прежде всего рынков акций) либо уже наступил, либо наступит на горизонте ближайших 6 месяцев. ☝🏻

Ну а дальше, если верить истории, движение строго на юг... 📉

@AllEconomics

{kind=link}

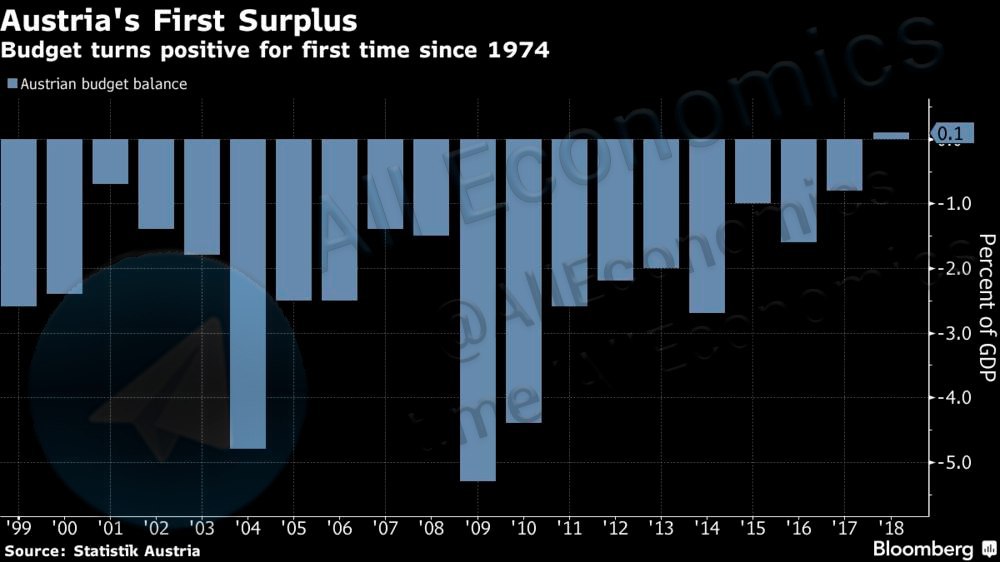

Завезли хороших новостей из 🇪🇺 Европы. Правда получившихся случайно и совершенно неожиданно. Одним слово рубрика "Очевидное и невероятное" или давайте отпразднуем 1 апреля. 🤓

🇦🇹 Австрия впервые с 1974 г. (😳) получила профицит бюджета по итогам 2018 г. 👍🏻 Получила абсолютно случайно, потому что налоговые поступления опередили бюджетные расходы и в итоге получился небольшой профицит в размере 426 млн. евро или 0,1% ВВП. Этого не ожидал даже министр финансов Австрии Hartwig Loeger, которые в декабре всё ещё прогнозировал дефицит. 🤷🏻♂️

Да, и вот такие приятные чудеса в экономике случаются. Может это их просто наш Росстат консультирует по вопросу подсчётов?.. 🤔🤭

Ну да в любом случае долго радоваться не советую. Общая далеко невесёлая ситуация в Европе всего скорее снова заведёт Австрию на уверенно протоптанную дорогу дефицита по итогам 2019 г.

@AllEconomics

🇦🇹 Австрия впервые с 1974 г. (😳) получила профицит бюджета по итогам 2018 г. 👍🏻 Получила абсолютно случайно, потому что налоговые поступления опередили бюджетные расходы и в итоге получился небольшой профицит в размере 426 млн. евро или 0,1% ВВП. Этого не ожидал даже министр финансов Австрии Hartwig Loeger, которые в декабре всё ещё прогнозировал дефицит. 🤷🏻♂️

Да, и вот такие приятные чудеса в экономике случаются. Может это их просто наш Росстат консультирует по вопросу подсчётов?.. 🤔🤭

Ну да в любом случае долго радоваться не советую. Общая далеко невесёлая ситуация в Европе всего скорее снова заведёт Австрию на уверенно протоптанную дорогу дефицита по итогам 2019 г.

@AllEconomics

{kind=link}

Как только у нас не борются с "зарплатным рабством", а ему всё нипочём. 🤷🏻♂️ Какие только поправки в законы не пишут, а проблема всё также остра. Почему?

Намедни поделился своими соображениями на эту тему со СМИ. Я сам довольно давно работал в классическом банке и знаю как "продаются" эти зарплатные карты.

Всё просто: приходит компания за кредитом (или банк предлагает большой компании кредит под хорошие проценты), а ей и говорят: "Если хочешь кредит, то пусть твои сотрудники зарплату на наши карты получают". Потому что для банка - это отличный путь к расширению клиентской базы. Эти самые сотрудники потом и за кредитами пойдут в этот же банк (как "зарплатникам" там льготные ставки или какие-то другие плюшки), и депозиты будут открывать, да и другими продуктами может воспользуются.

А если компания не согласится - то и условия по кредиту ухудшить можно на основании "оценки риска компании". 😕

А законодатели принимают закон, что человек может сам выбирать банк. 🤦🏻♂️ Конечно может и всегда мог. Но проблема в том, что это работодателю может не понравиться такое самовольство, да и при получении нового кредита компанией сотрудник (хочет он или нет) всё равно получит новую зарплатную карту от нового банка. И если это "рабство" (термин мне не нравится, он не отражает сути проблемы) мы хотим прекратить, то надо разрывать жёсткую связь "корпоративный кредит - зарплатный проект", а не какие-то непонятные свободы всем подряд даровать.

❗️Правда как это сделать - вопрос, ведь зачастую договор о кредите и об открытии зарплатного проекта просто подписываются вместе, но никак де юро друг с другом не связаны. Так получилось, работодатель сам так захотел. Да? 😏

Значит и "разрывать" тут просто нечего.

@AllEconomics

Намедни поделился своими соображениями на эту тему со СМИ. Я сам довольно давно работал в классическом банке и знаю как "продаются" эти зарплатные карты.

Всё просто: приходит компания за кредитом (или банк предлагает большой компании кредит под хорошие проценты), а ей и говорят: "Если хочешь кредит, то пусть твои сотрудники зарплату на наши карты получают". Потому что для банка - это отличный путь к расширению клиентской базы. Эти самые сотрудники потом и за кредитами пойдут в этот же банк (как "зарплатникам" там льготные ставки или какие-то другие плюшки), и депозиты будут открывать, да и другими продуктами может воспользуются.

А если компания не согласится - то и условия по кредиту ухудшить можно на основании "оценки риска компании". 😕

А законодатели принимают закон, что человек может сам выбирать банк. 🤦🏻♂️ Конечно может и всегда мог. Но проблема в том, что это работодателю может не понравиться такое самовольство, да и при получении нового кредита компанией сотрудник (хочет он или нет) всё равно получит новую зарплатную карту от нового банка. И если это "рабство" (термин мне не нравится, он не отражает сути проблемы) мы хотим прекратить, то надо разрывать жёсткую связь "корпоративный кредит - зарплатный проект", а не какие-то непонятные свободы всем подряд даровать.

❗️Правда как это сделать - вопрос, ведь зачастую договор о кредите и об открытии зарплатного проекта просто подписываются вместе, но никак де юро друг с другом не связаны. Так получилось, работодатель сам так захотел. Да? 😏

Значит и "разрывать" тут просто нечего.

@AllEconomics

Вечерняя Москва

Эксперт рассказал о мерах борьбы с «зарплатным рабством»

Кабмин РФ внес на рассмотрение в Госдуму законопроект об ужесточении ответственности для руководителей компаний, которые препятствуют реализации права сотрудников на самостоятельный выбор зарплатного банка. Для работодателей будет предусмотрена система штрафов…

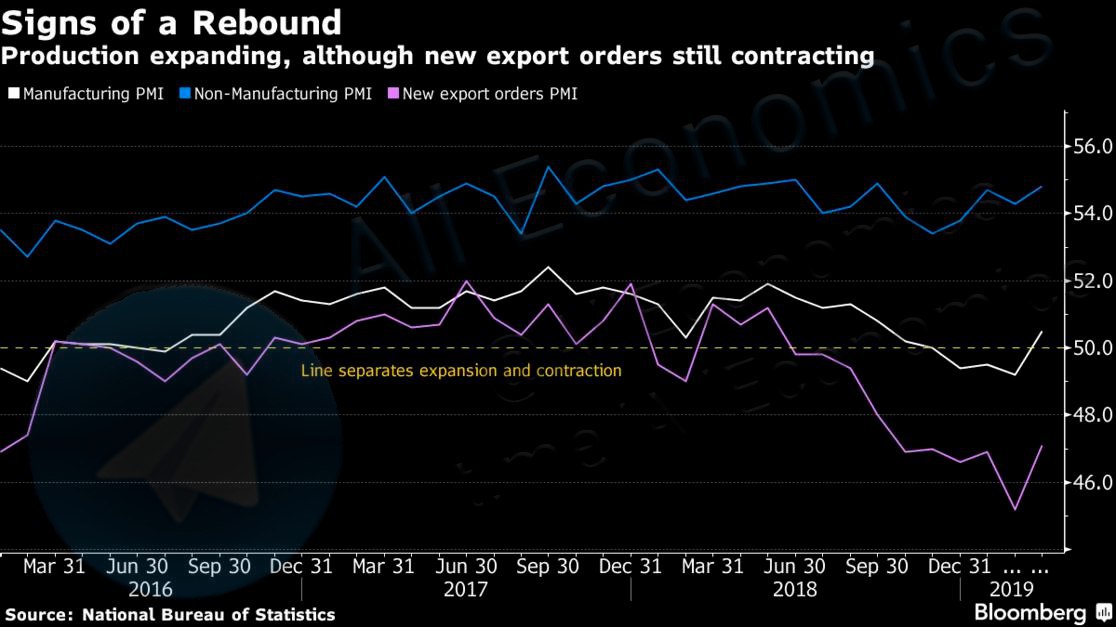

Не всё так плохо на белом свете! Опережающие индикаторы 🇨🇳 Китая за март сигнализируют о стабилизации второй по размерам экономики мира. А это в свою очередь ослабило одну из самых серьёзных проблем мировой экономики (рецессия в Китае).

Теперь остаётся надеяться, что данный "всплеск" не временный и продолжится в дальнейшем. На это есть довольно веские основания: индекс деловой активности в секторе обрабатывающей промышленности (Manufacturing PMI) вырос с 49,2 до 50,5 за месяц и это самый большой рост с 2012 г. 👍🏻

Мировой кризис откладывается. Пока что на месяц, до публикации таких же данных за апрель. А если тренд на рост продолжится, то может и пронесёт? В этот раз... 😉

@AllEconomics

Теперь остаётся надеяться, что данный "всплеск" не временный и продолжится в дальнейшем. На это есть довольно веские основания: индекс деловой активности в секторе обрабатывающей промышленности (Manufacturing PMI) вырос с 49,2 до 50,5 за месяц и это самый большой рост с 2012 г. 👍🏻

Мировой кризис откладывается. Пока что на месяц, до публикации таких же данных за апрель. А если тренд на рост продолжится, то может и пронесёт? В этот раз... 😉

@AllEconomics

{kind=link}

C 1 апреля страховые компании (и их агенты) при продаже своих продуктов должны выдавать памятки с основными рисками продукта и существенными условиями договора. Список того, что обязательно должно входить в памятку, фиксирован. И если пункты из серии «о порядке расчета инвестиционного дохода», «об отсутствии гарантий АСВ», «о порядке возврата денежных средств при расторжении договора» совсем не удивляют своей новизной, то есть и интересные новшества. Особенно интересен пункт: «информация о том, какая часть вложенных клиентом средств будет инвестироваться, а какая пойдет на покрытие расходов страховой организации и выплату комиссии посреднику». 🤓

То есть по сути клиент теперь заранее будет знать сколько и когда возьмёт себе страховая компания и агент. Думаю, что далее ситуация может развиваться по трём осноным сценариям: положительному, отрицательному и/или "как обычно".

🔸 Положительный сценарий

Начнётся конкуренция комиссий, а это снизит её размер. Для клиентов это однозначно хорошо. 👍🏻 Раньше просто не было смысла как-то «воевать» комиссиями, зачем? Клиент и так всё купит, он же ничего не видит и не знает. А если сейчас клиент начнёт сравнивать, экономить, считать свои деньги…

🔸 Отрицательный сценарий

Сила действия равна силе противодействия. Этот закон работает всегда и везде. И если продавать страховки с открытыми комиссиями будет сложно – может тогда продать под видом «это как депозит, но только доходность выше» что-то другое? 🤔 Что-то такое, что ещё так жёстко не регулирует наш ЦБ? А там пока купят, пока продукт отработает, пока ЦБ поймёт, что и этот рынок надо начинать контролировать…

🔸 "Как обычно"

Есть лазейки в новых правках. Например, вам продают страховку с нормальной маленькой комиссией. А потом её перестраховывают в другой компании или у самих себя, но уже с большой комиссией. И закон вроде как соблюдён, и комиссию вам маленькую показали, а сняли по факту всё равно "как обычно".

Страховщики, кстати, уже в курсе таких схем и просто продумывают их целесообразность.

Очень хочется быть неправым, чтобы я снова не накаркал, но будьте крайне аккуратны! И при покупке страховок (смотрите комиссии, поверьте, они вас удивят!), и при покупке любых других продуктов. 🤝

Но общий тренд на усиления контроля ЦБ над финансовым рынком взят точно и однозначно. Ждём продолжения марлезонского балета. 🤐

@AllEconomics

То есть по сути клиент теперь заранее будет знать сколько и когда возьмёт себе страховая компания и агент. Думаю, что далее ситуация может развиваться по трём осноным сценариям: положительному, отрицательному и/или "как обычно".

🔸 Положительный сценарий

Начнётся конкуренция комиссий, а это снизит её размер. Для клиентов это однозначно хорошо. 👍🏻 Раньше просто не было смысла как-то «воевать» комиссиями, зачем? Клиент и так всё купит, он же ничего не видит и не знает. А если сейчас клиент начнёт сравнивать, экономить, считать свои деньги…

🔸 Отрицательный сценарий

Сила действия равна силе противодействия. Этот закон работает всегда и везде. И если продавать страховки с открытыми комиссиями будет сложно – может тогда продать под видом «это как депозит, но только доходность выше» что-то другое? 🤔 Что-то такое, что ещё так жёстко не регулирует наш ЦБ? А там пока купят, пока продукт отработает, пока ЦБ поймёт, что и этот рынок надо начинать контролировать…

🔸 "Как обычно"

Есть лазейки в новых правках. Например, вам продают страховку с нормальной маленькой комиссией. А потом её перестраховывают в другой компании или у самих себя, но уже с большой комиссией. И закон вроде как соблюдён, и комиссию вам маленькую показали, а сняли по факту всё равно "как обычно".

Страховщики, кстати, уже в курсе таких схем и просто продумывают их целесообразность.

Очень хочется быть неправым, чтобы я снова не накаркал, но будьте крайне аккуратны! И при покупке страховок (смотрите комиссии, поверьте, они вас удивят!), и при покупке любых других продуктов. 🤝

Но общий тренд на усиления контроля ЦБ над финансовым рынком взят точно и однозначно. Ждём продолжения марлезонского балета. 🤐

@AllEconomics

Индекс S&P 500 c начала года уже заработал +14,4% (доходность в долларах, конечно). 👍🏻 Это лучший результат за последние 32 года - результат начала 1987 г. к этому же времени был +20,5%.

‼️ Однако радоваться я бы не спешил. Впереди ещё май, который славится поговоркой "Sell in May and go away" (хоть я уже и доказывал её нежизнеспособность).

И обратите внимание: в 80% случаев (12 из 15) прибыльное начало года говорит о том, что и оставшееся до конца декабря время также будет прибыльным. ⤵️ Правда доходности в продолжении года в 78,6% случаев на порядок ниже, чем при старте, но всё же.

Теперь главное, чтобы никто и ничего не писал в Твиттере! 🤭

@AllEconomics

‼️ Однако радоваться я бы не спешил. Впереди ещё май, который славится поговоркой "Sell in May and go away" (хоть я уже и доказывал её нежизнеспособность).

И обратите внимание: в 80% случаев (12 из 15) прибыльное начало года говорит о том, что и оставшееся до конца декабря время также будет прибыльным. ⤵️ Правда доходности в продолжении года в 78,6% случаев на порядок ниже, чем при старте, но всё же.

Теперь главное, чтобы никто и ничего не писал в Твиттере! 🤭

@AllEconomics

{kind=link}

Мало кто не пишет сейчас про IPO Lyft, точнее про его результаты. Они на графике ⤵️ – падение уже более 20% (по состоянию на вчерашний вечер). Напомню, что размещение прошло по $72. Кто-то пишет, что цена восстановится, кто-то говорит полностью обратное. Прогнозировать конкретно про эту компания ничего не стану, лучше поговорим в общем о рынке первичного размещения.

На мой взгляд в ближайшем будущем не стоит ждать удачных IPO крупных компаний. Подчеркну – КРУПНЫХ компаний. ☝🏻 Вся проблема в том, что мировые ЦБ постепенно перестают заливать рынки деньгами (сворачивают программы смягчения). А это значит, что денег на рынке становится примерно фиксированное количество (новых не появляется), а компаний при помощи IPO всё больше и больше. По закону среднего – стоимости всех новых компаний (и немного «старых») будут уменьшаться. 📉

Маленькие компании, в пару десятков миллиардов долларов – это ладно. Деньги на такие покупки найдутся всегда и в общем безболезненно для рынка. Хотя пример Lyft говорит, что и тут не всё так гладко, как думается и хочется. А вот IPO компаний с оценкой триллион долларов и выше (такие компании для выхода на рынок есть в США) может стать эпическим провалом в выпуске акций. ❗️

@AllEconomics

На мой взгляд в ближайшем будущем не стоит ждать удачных IPO крупных компаний. Подчеркну – КРУПНЫХ компаний. ☝🏻 Вся проблема в том, что мировые ЦБ постепенно перестают заливать рынки деньгами (сворачивают программы смягчения). А это значит, что денег на рынке становится примерно фиксированное количество (новых не появляется), а компаний при помощи IPO всё больше и больше. По закону среднего – стоимости всех новых компаний (и немного «старых») будут уменьшаться. 📉

Маленькие компании, в пару десятков миллиардов долларов – это ладно. Деньги на такие покупки найдутся всегда и в общем безболезненно для рынка. Хотя пример Lyft говорит, что и тут не всё так гладко, как думается и хочется. А вот IPO компаний с оценкой триллион долларов и выше (такие компании для выхода на рынок есть в США) может стать эпическим провалом в выпуске акций. ❗️

@AllEconomics

{kind=link}

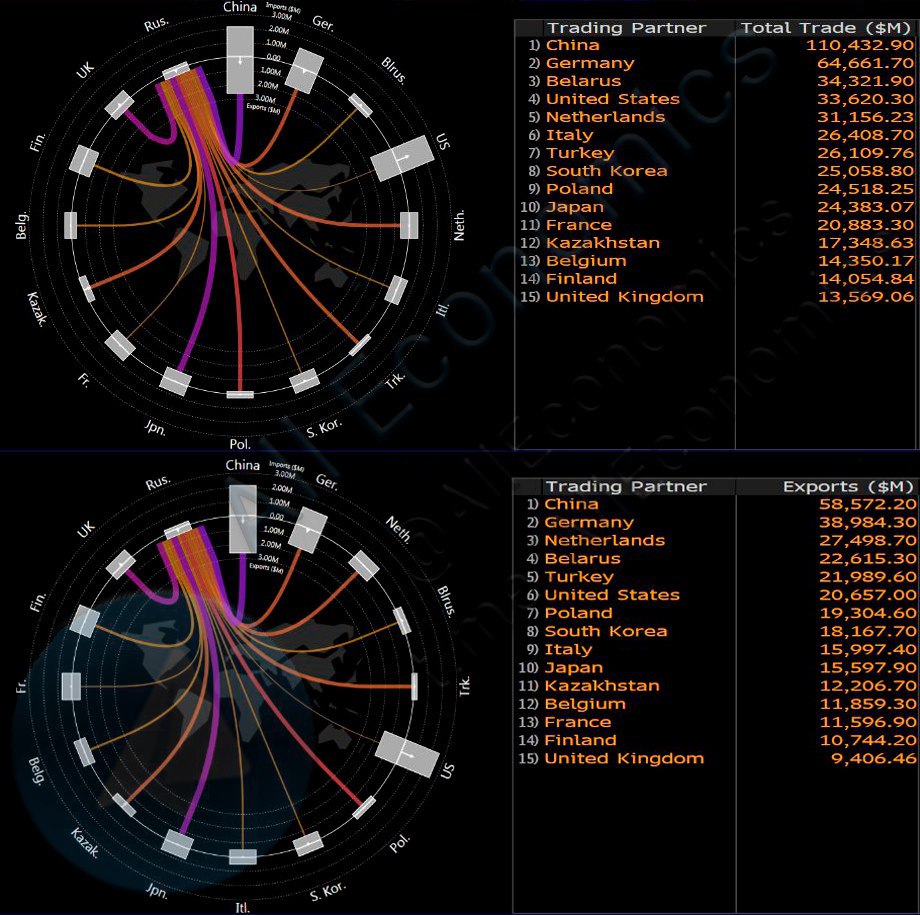

Интересная аналитика от Bloomberg, которая в красках показывает не только экономическую, но частично и политическую ситуация в мире, связанную с 🇷🇺 Россией. ⤵️ Верхний график – торговые партнёры РФ, нижний – направления экспорта.

С большим отрывом по итогам 2018 г. в торговле побеждает 🇨🇳 Китай. 🇩🇪 Германия, которая находится на втором месте, поддерживает товарооборот с нами почти в 2 раза меньше. На третьем месте 🇧🇾 Беларусь, а на 4-ом 🇺🇸 США. Санкции санкциями, а бизнес делать нужно. Правда объём почти в 4 раза меньше, чем с Китаем.

Обращает внимание, что страны СНГ почти не присутствуют в рейтинге и фактически если бы не Китай… 🤦🏻♂️ И потому как бы братья-славяне не были нам близки, но если захочется кушать, то мы будем смотреть в «дальнее зарубежье» во всех его проявлениях.

Наш экспорт более равномерен, но Китай и здесь впереди планеты всей. Также слабовато СНГ, но Европа с Азией поддерживают неплохие объёмы (сказывается географическая близость и потребность в наших природных ресурсах, ну не автопром же они на такие суммы у нас покупают).

⚠️ А это я всё к тому, что «мировая китайская угроза» актуальна для нас не менее, чем для всего мира. Если Китай покажет замедление и войдёт в кризис, то по цепочке будет плохо всем. И никакого «особенного пути» у России здесь нет. Накопленные резервы, конечно, помогут, но совсем без потерь в данном случае не обойдёмся. Потому продолжаем усиленно следить за нашим восточным соседом, если хотим знать, что будет дальше твориться в мире и не терять на этом свох деньги.

@AllEconomics

С большим отрывом по итогам 2018 г. в торговле побеждает 🇨🇳 Китай. 🇩🇪 Германия, которая находится на втором месте, поддерживает товарооборот с нами почти в 2 раза меньше. На третьем месте 🇧🇾 Беларусь, а на 4-ом 🇺🇸 США. Санкции санкциями, а бизнес делать нужно. Правда объём почти в 4 раза меньше, чем с Китаем.

Обращает внимание, что страны СНГ почти не присутствуют в рейтинге и фактически если бы не Китай… 🤦🏻♂️ И потому как бы братья-славяне не были нам близки, но если захочется кушать, то мы будем смотреть в «дальнее зарубежье» во всех его проявлениях.

Наш экспорт более равномерен, но Китай и здесь впереди планеты всей. Также слабовато СНГ, но Европа с Азией поддерживают неплохие объёмы (сказывается географическая близость и потребность в наших природных ресурсах, ну не автопром же они на такие суммы у нас покупают).

⚠️ А это я всё к тому, что «мировая китайская угроза» актуальна для нас не менее, чем для всего мира. Если Китай покажет замедление и войдёт в кризис, то по цепочке будет плохо всем. И никакого «особенного пути» у России здесь нет. Накопленные резервы, конечно, помогут, но совсем без потерь в данном случае не обойдёмся. Потому продолжаем усиленно следить за нашим восточным соседом, если хотим знать, что будет дальше твориться в мире и не терять на этом свох деньги.

@AllEconomics

{kind=link}

Помните моё сорвавшееся выступление? Как и обещал – оно всё же состоится в ближайший понедельник, 8 апреля, в 13-00 мск. Вы как раз часто спрашиваете где можно увидеть моё выступление и вот как раз. То, о чём мы там планируем поговорить, я вам сейчас покажу на конкретном примере.

Для начала попробуйте честно ответить сами себе на 2 простых вопроса:

1️⃣«Какая самая дорогая компания в мире?»

2️⃣ «Хочется ли вам в неё инвестировать?»

Я не распишусь за всех, но всего скорее ответы будут примерно:

1️⃣ Apple, Facebok, Google или Amazon

2️⃣ Да

И если с первыми ответами ещё всё в порядке, то второй – стопроцентная иллюзия. 🤷🏻♂️Какая разница сколько стоит компания? Важно только сколько она зарабатывает и может принести мне, как инвестору – вот главный вопрос! ☝🏻

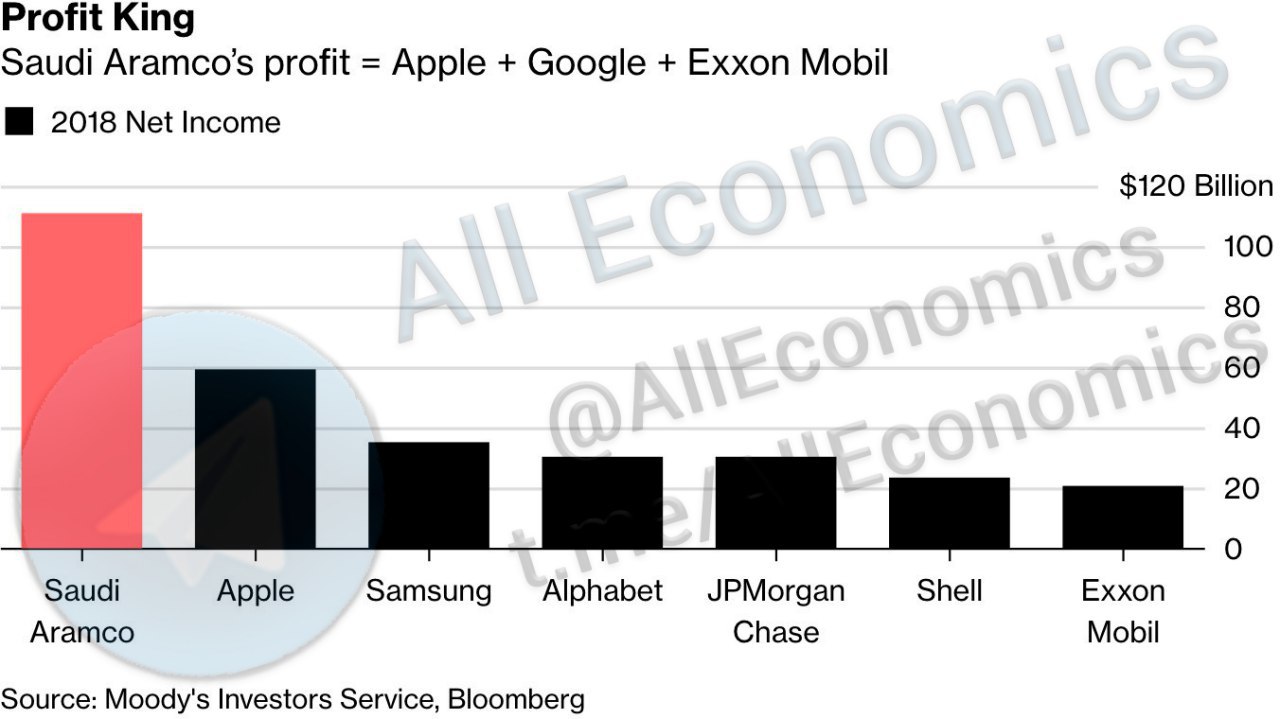

Правильный ответ на второй вопрос, конечно, «Нет». И просто вам для сведения – самая прибыльная компания мира сейчас Saudi Aramco, она заработала красивое число $111,1 млрд. в 2018 г. ⤵️ Это больше, чем прибыль вместе взятых «Apple и Samsung». Или брольше чем прибыль «Apple, Google и Exxon Mobil».

⚠️ И это ещё при том, что доходность с барреля у компании не очень большая – в 🇸🇦 Саудовской Аравии большие налоги, которые и сжирают часть прибыли. Иначе бы вообще 🔥

Вот это интересно для вложения! Именно поэтому, кстати, весь мир и ждёт IPO данной очень закрытой компании. А эти финансовые показатели, отображённые на графике, компания впервые публично раскрыла перед размещением долларовых облигаций (и вот вам тоже идея для вложения средств, но космического дохода при такой надёжности не ждите).

Иллюзии. То, что всегда сопровождает инвестора. Вот о них и порассуждаем 8 апреля с точки зрения прагматичного экономиста. Не знаю, что из этого выйдет, формат для меня новый, но если интересно – присоединяйтесь, буду рад всех видеть!

Трансляция планиурется быть здесь: https://www.facebook.com/dengi.expert/videos/2147101305372495/

Запись будет.

Наверное... 😏

@AllEconomics

Для начала попробуйте честно ответить сами себе на 2 простых вопроса:

1️⃣«Какая самая дорогая компания в мире?»

2️⃣ «Хочется ли вам в неё инвестировать?»

Я не распишусь за всех, но всего скорее ответы будут примерно:

1️⃣ Apple, Facebok, Google или Amazon

2️⃣ Да

И если с первыми ответами ещё всё в порядке, то второй – стопроцентная иллюзия. 🤷🏻♂️Какая разница сколько стоит компания? Важно только сколько она зарабатывает и может принести мне, как инвестору – вот главный вопрос! ☝🏻

Правильный ответ на второй вопрос, конечно, «Нет». И просто вам для сведения – самая прибыльная компания мира сейчас Saudi Aramco, она заработала красивое число $111,1 млрд. в 2018 г. ⤵️ Это больше, чем прибыль вместе взятых «Apple и Samsung». Или брольше чем прибыль «Apple, Google и Exxon Mobil».

⚠️ И это ещё при том, что доходность с барреля у компании не очень большая – в 🇸🇦 Саудовской Аравии большие налоги, которые и сжирают часть прибыли. Иначе бы вообще 🔥

Вот это интересно для вложения! Именно поэтому, кстати, весь мир и ждёт IPO данной очень закрытой компании. А эти финансовые показатели, отображённые на графике, компания впервые публично раскрыла перед размещением долларовых облигаций (и вот вам тоже идея для вложения средств, но космического дохода при такой надёжности не ждите).

Иллюзии. То, что всегда сопровождает инвестора. Вот о них и порассуждаем 8 апреля с точки зрения прагматичного экономиста. Не знаю, что из этого выйдет, формат для меня новый, но если интересно – присоединяйтесь, буду рад всех видеть!

Трансляция планиурется быть здесь: https://www.facebook.com/dengi.expert/videos/2147101305372495/

Запись будет.

Наверное... 😏

@AllEconomics

{kind=link}

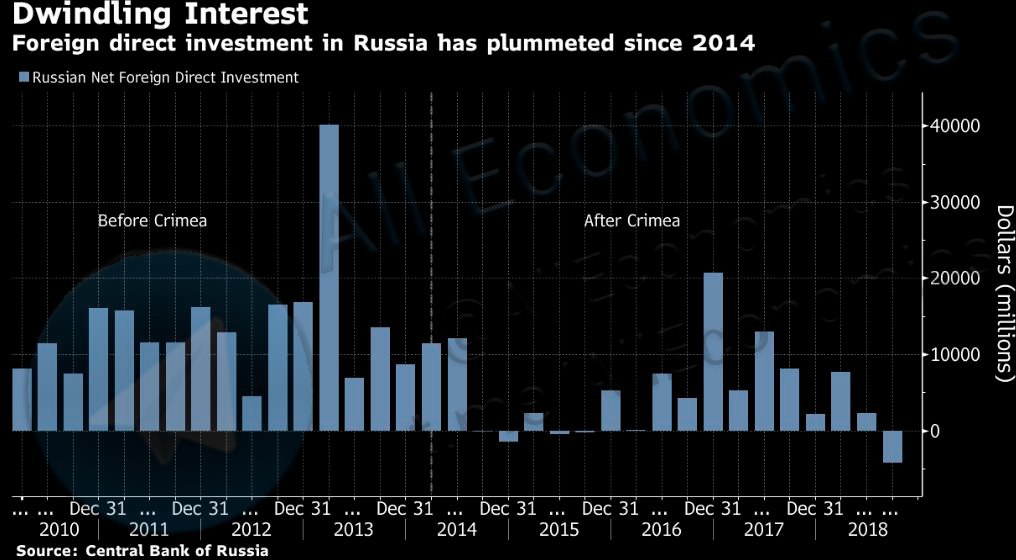

Новости о новых санкциях, при этом довольно жёстких, оборвали мой телефон со стороны многих СМИ. Как это повлияет на нашу экономику, что будет дальше? 🤔

Ну прежде всего надо дождаться будут ли новые санкции и в каком формате? Американцы давно уже разрабатывают жёсткие варианты, но всегда фактически внедряют мягкие - их рынок даже и не замечает.

А если всё же примут жёсткий вариант, то всё будет невесело, конечно. 📉 Совсем трагично тоже не получится - макроэкономически Россия сильна, есть запасы и дорогая нефть. Но и веселья ждать не стоит. Придётся рассчитывать только на свои собственные силы. На всех нас то есть. То есть экономически нагрузка ляжет именно на наши плечи в виде дорогого доллара, увеличенных цен в магазинах, повышающихся налогов.

Данные ⤵️ - это прямые иностранные инвестиции в РФ до присоединения Крыма и после (пунктирная линия), когда ввели первые жёсткие ограничения. Разница понятна, тут не надо быть аналитиком, чтобы это понять. А если будет вторая волна жёстких ограничений... Ну в общем и прогноз этих данных (а также всего, что с ним связано) вы сами сможете построить.

@AllEconomics

Ну прежде всего надо дождаться будут ли новые санкции и в каком формате? Американцы давно уже разрабатывают жёсткие варианты, но всегда фактически внедряют мягкие - их рынок даже и не замечает.

А если всё же примут жёсткий вариант, то всё будет невесело, конечно. 📉 Совсем трагично тоже не получится - макроэкономически Россия сильна, есть запасы и дорогая нефть. Но и веселья ждать не стоит. Придётся рассчитывать только на свои собственные силы. На всех нас то есть. То есть экономически нагрузка ляжет именно на наши плечи в виде дорогого доллара, увеличенных цен в магазинах, повышающихся налогов.

Данные ⤵️ - это прямые иностранные инвестиции в РФ до присоединения Крыма и после (пунктирная линия), когда ввели первые жёсткие ограничения. Разница понятна, тут не надо быть аналитиком, чтобы это понять. А если будет вторая волна жёстких ограничений... Ну в общем и прогноз этих данных (а также всего, что с ним связано) вы сами сможете построить.

@AllEconomics

{kind=link}

🇩🇪 Германия начинает всерьёз задумываться об отмене государственной части пенсии. Причина проста: разрыв между взносами и расходами пенсионной системы, который покрывается сейчас частично за счёт государственного гранта (у них так называются дотации) увеличивается. И по прогнозам в ближайшие годы изменения данного тренда ожидать не стоит, потому что продолжительность жизни в стране растёт.

Знакомая ситуация про взносы и выплаты, да? 😉 Только у нас возрастом играют, а там сразу говорят: если хочешь пенсию, то делай её себе сам. В чём-то жёстко, конечно, но зато правда. И это развитая экономика, мы сейчас развивающаяся и идём на пути к развитой системе. ☝🏻 Отгадаете, что ждёт нашу пенсионную систему в будущем на данном примере? Не забывайте об этом и не забывайте, что мы все состаримся и, я надеюсь, проживём долгую и счастливую жизнь. То есть пора бы начинать самим...

Ну а эти пенсионные деньги в Германии пойдут на инвестиционный рынок. Как ещё То есть он станет больше по размерам и более привлекательным по выбору продуктов. Не забывайте про это, рассматривая варианты в свой инвест. портфель. 🤝 Это просто к слову о будущем рынков и точек для роста…

На графике ⤵️ данные о пенсионной системе Германии:

▪️синий столбец – взносы (левая шкала)

▪️оранжевый столбец – расходы (левая шкала)

▪️серая линия – разница между выплатами и взносами, необходимый объём дотаций (правая шкала)

▪️зелёная линия – государственные гранты (правая шкала)

@AllEconomics

Знакомая ситуация про взносы и выплаты, да? 😉 Только у нас возрастом играют, а там сразу говорят: если хочешь пенсию, то делай её себе сам. В чём-то жёстко, конечно, но зато правда. И это развитая экономика, мы сейчас развивающаяся и идём на пути к развитой системе. ☝🏻 Отгадаете, что ждёт нашу пенсионную систему в будущем на данном примере? Не забывайте об этом и не забывайте, что мы все состаримся и, я надеюсь, проживём долгую и счастливую жизнь. То есть пора бы начинать самим...

Ну а эти пенсионные деньги в Германии пойдут на инвестиционный рынок. Как ещё То есть он станет больше по размерам и более привлекательным по выбору продуктов. Не забывайте про это, рассматривая варианты в свой инвест. портфель. 🤝 Это просто к слову о будущем рынков и точек для роста…

На графике ⤵️ данные о пенсионной системе Германии:

▪️синий столбец – взносы (левая шкала)

▪️оранжевый столбец – расходы (левая шкала)

▪️серая линия – разница между выплатами и взносами, необходимый объём дотаций (правая шкала)

▪️зелёная линия – государственные гранты (правая шкала)

@AllEconomics

{kind=link}