Очень интересные вещи сейчас происходят на рынке платёжных систем в России. Уже есть и довольно успешно работает система быстрых платежей (подконтрольна ЦБ), не менее успешно работает система перевода Сбербанка. И внутренний российский рынок поделён - кто захочет соревноваться с такими гигантами? 🤔

Однако и другим банкам хочется зарабатывать на рынке переводов. Что делать? Ну конечно смотреть зарубеж. Однако самостоятельно реализовывать такие проекты не вариант - нужна международная платформа. И вот тут вышла на сцену система Mastercard - она заявила о желании реализовать в России сервис денежных переводов с карты на карту по номеру телефона за границу. 🤳

Вообще идея очень интересная и перспективная. 👌🏻 Да, есть целый ряд проблем, но прогресс не стоит на месте. Мой первый мобильный телефон не умел отправлять SMS, а сейчас я не помню что это такое и телефоном оплачиваю 95% моих покупок. Тоже самое и в переводах - прогресс не стоит на месте, давно пора делать переводы без границ.

Сказать легко, а как же закон о валютном контроле? 🧐 Не более 5 тыс. долларов от человека к человеку. За раз. ☝🏻

А если делать часто - то кто это будет мониторить, пресекать, просить подтверждающие документы? 😡

Одним словом инициатива отличная и в том или ином виде Mastercard её точно реализует. Присоединение такого большого рынка положительно скажется на отчётности компании (налетай на инвест. идею!).

Однако главный "камень" здесь - наш ЦБ и Росфинмониторинг. Мы ещё не видели их резолюции на всём этом проекте. И сдаётся мне, что вот именно слова "контроль" и "запрет" внесут свои поправки в фактическую реализацию... 🤦🏻♂️

@AllEconomics

Однако и другим банкам хочется зарабатывать на рынке переводов. Что делать? Ну конечно смотреть зарубеж. Однако самостоятельно реализовывать такие проекты не вариант - нужна международная платформа. И вот тут вышла на сцену система Mastercard - она заявила о желании реализовать в России сервис денежных переводов с карты на карту по номеру телефона за границу. 🤳

Вообще идея очень интересная и перспективная. 👌🏻 Да, есть целый ряд проблем, но прогресс не стоит на месте. Мой первый мобильный телефон не умел отправлять SMS, а сейчас я не помню что это такое и телефоном оплачиваю 95% моих покупок. Тоже самое и в переводах - прогресс не стоит на месте, давно пора делать переводы без границ.

Сказать легко, а как же закон о валютном контроле? 🧐 Не более 5 тыс. долларов от человека к человеку. За раз. ☝🏻

А если делать часто - то кто это будет мониторить, пресекать, просить подтверждающие документы? 😡

Одним словом инициатива отличная и в том или ином виде Mastercard её точно реализует. Присоединение такого большого рынка положительно скажется на отчётности компании (налетай на инвест. идею!).

Однако главный "камень" здесь - наш ЦБ и Росфинмониторинг. Мы ещё не видели их резолюции на всём этом проекте. И сдаётся мне, что вот именно слова "контроль" и "запрет" внесут свои поправки в фактическую реализацию... 🤦🏻♂️

@AllEconomics

РБК

Mastercard запланировала запуск переводов по номеру телефона за границу

Mastercard может запустить в России денежные переводы по номеру телефона за рубеж. Аналогичный сервис для переводов внутри страны не может конкурировать с Системой быстрых платежей ЦБ

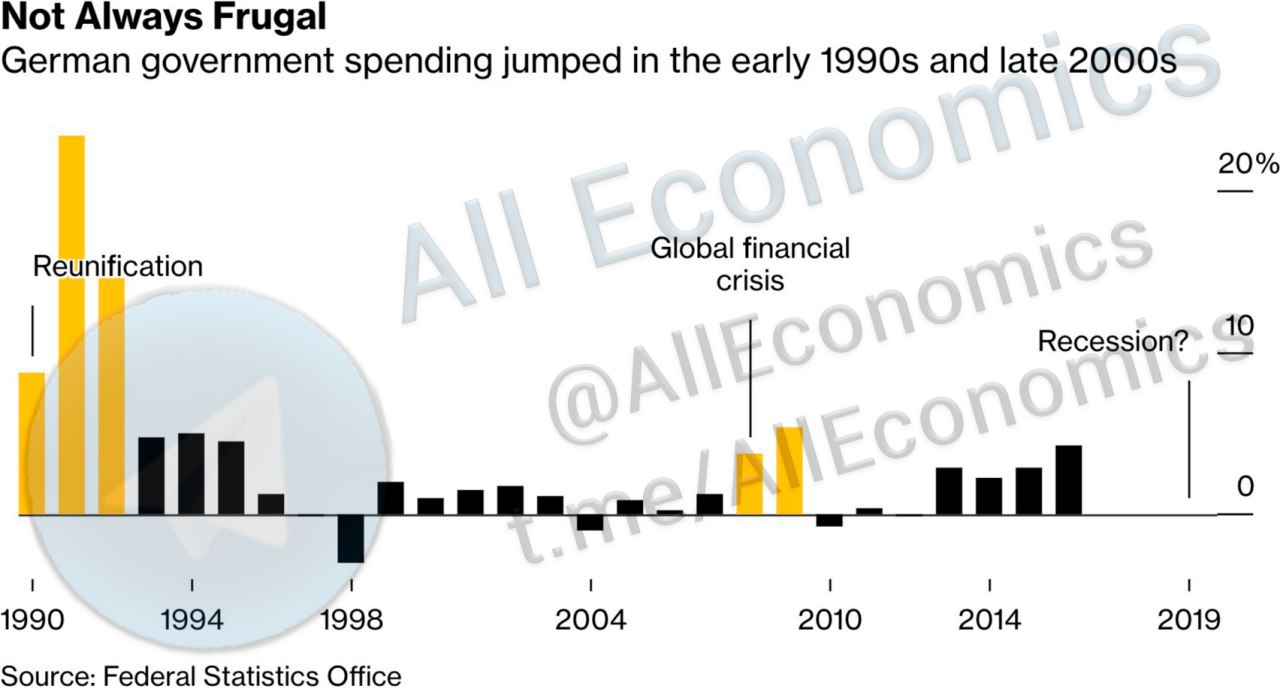

Для стимулирования развития своей экономики Германия 🇩🇪 решила увеличить бюджетные расходы. И в общем новость позитивная - лишние деньги никогда не бывают лишними в экономике. 👍🏻

‼️ Но для любителей экономической истории есть один забавный факт. Знаете ли вы, что после воссоединения страны в 1990 г. расходы серьёзно увеличивались всего 1 раз, в 2009 г.? И это, по сути, свидетельство рецессии в экономике. ⤵️

Мало того - последние годы расходы вообще никак не менялись (на уровне 0%), а тут вдруг сразу.

Не наводит ни на какие мысли? 🤔

⚠️ Мне всё больше кажется, что вот такого кризиса (в смысле взрыва и резкого падения рынков) мы можем в этот раз и не увидеть. Будем долго двигаться в боковике, немного с отрицательной динамикой - вот и весь кризис.

И я порой задумываюсь - так может мы уже здесь, просто сами пока ещё этого не понимаем? ❓

Всё эта новая реальность, понять бы её... 🤷🏻♂️

@AllEconomics

‼️ Но для любителей экономической истории есть один забавный факт. Знаете ли вы, что после воссоединения страны в 1990 г. расходы серьёзно увеличивались всего 1 раз, в 2009 г.? И это, по сути, свидетельство рецессии в экономике. ⤵️

Мало того - последние годы расходы вообще никак не менялись (на уровне 0%), а тут вдруг сразу.

Не наводит ни на какие мысли? 🤔

⚠️ Мне всё больше кажется, что вот такого кризиса (в смысле взрыва и резкого падения рынков) мы можем в этот раз и не увидеть. Будем долго двигаться в боковике, немного с отрицательной динамикой - вот и весь кризис.

И я порой задумываюсь - так может мы уже здесь, просто сами пока ещё этого не понимаем? ❓

Всё эта новая реальность, понять бы её... 🤷🏻♂️

@AllEconomics

{kind=link}

Прекрасный вопрос пришёл мне в личку. Цитирую с разрешения автора: "Антон, здравствуйте! Вчера в СМИ прозвучала информация о стоимости Гренландии и Великобритании: 2 и 10 триллионов долларов соответственно. Это к вопросу о покупке Штатами. Вопрос: сколько примерно стоит Россия?" 🤔

Возмущению моему не было предела. Моя Родина? Сколько стоит? Она бесценна!!! 🤨

Но экономист всё равно победил во мне и конкретная цифра стала очень интересной... 🤓

Несмотря на то, что страны это по факту недвижимость, никто так и не научился справедливо оценивать их "рыночную стоимость". А Россия - вообще удивительная страна, как выразить в конкретной стоимости всю широту нашей души?

🔸 У нас 40% природных богатств мира, но всего лишь 2% от населения Земли.

🔸 На каждого россиянина приходится примерно $39 тысяч природных богатств страны, но у нас крайне низкие средние доходы на душу населения.

🔸 Нематериальные активы (технологии, наука, человеческий капитал и т.д.) в развитых странах составляют от 60 до 90% от всех активов, а у нас - порядка 15%.

🔸 Да те же самые природные ресурсы. Разведанных запасов у нас на примерную стоимость в $27 трлн. Неразведанные ресурсы на то и неразведанные, но говорят, что их ещё порядка $300 трлн. И не радуйтесь раньше времени! На добычу некоторых ресурсов надо потратить в 7 раз больше их стоимости. Потому они как бы и есть, но по факту никому не нужны.

🔸 У нас примерно 1,2 млрд. гектар (или порядка 80 млрд. куб. метров) леса - четверть мирового лесного фонда или $28,5 трлн. Но большая часть находится в Сибири где нет дорог и не планируется в ближайшее время. Так что никто их разрабатывать не будет.

🔸 Или как посчитать тот капитал, что через различные схемы уходит из страны, но фактически принадлежит нашим гражданам?.. 🤔

Моя страна бесценна и её стоимость не подсчитать никогда. Каждый листик здесь очень дорог и порой зарабатывался не только потом, но и кровью. ⚔️ Стоимость моей России давно ушла за квадриллионы долларов - никто не сможет позволить себе купить такое, даже в кредит.

⚠️ Но если вам нужна точная цифра, то пожалуйста. По данным нашей статистики Россия стоит порядка 25 трлн. 206 млрд. 4 млн. рублей. Сюда кроме доступных природных ресурсов включено движимое и недвижимое имущество: инженерные сооружения, предприятия, техника, транспорт и прочие материальные ценности, как государственные, так и частные.

Вы просто не забывайте, что есть ложь,есть большая ложь и есть статистика. 😉

А стоимость своих родных и любимых людей, мест я, уж простите, определить не могу. Не для продажи! ❌ Очень хорошо понимаю премьер-министра Дании. 🤝

@AllEconomics

Возмущению моему не было предела. Моя Родина? Сколько стоит? Она бесценна!!! 🤨

Но экономист всё равно победил во мне и конкретная цифра стала очень интересной... 🤓

Несмотря на то, что страны это по факту недвижимость, никто так и не научился справедливо оценивать их "рыночную стоимость". А Россия - вообще удивительная страна, как выразить в конкретной стоимости всю широту нашей души?

🔸 У нас 40% природных богатств мира, но всего лишь 2% от населения Земли.

🔸 На каждого россиянина приходится примерно $39 тысяч природных богатств страны, но у нас крайне низкие средние доходы на душу населения.

🔸 Нематериальные активы (технологии, наука, человеческий капитал и т.д.) в развитых странах составляют от 60 до 90% от всех активов, а у нас - порядка 15%.

🔸 Да те же самые природные ресурсы. Разведанных запасов у нас на примерную стоимость в $27 трлн. Неразведанные ресурсы на то и неразведанные, но говорят, что их ещё порядка $300 трлн. И не радуйтесь раньше времени! На добычу некоторых ресурсов надо потратить в 7 раз больше их стоимости. Потому они как бы и есть, но по факту никому не нужны.

🔸 У нас примерно 1,2 млрд. гектар (или порядка 80 млрд. куб. метров) леса - четверть мирового лесного фонда или $28,5 трлн. Но большая часть находится в Сибири где нет дорог и не планируется в ближайшее время. Так что никто их разрабатывать не будет.

🔸 Или как посчитать тот капитал, что через различные схемы уходит из страны, но фактически принадлежит нашим гражданам?.. 🤔

Моя страна бесценна и её стоимость не подсчитать никогда. Каждый листик здесь очень дорог и порой зарабатывался не только потом, но и кровью. ⚔️ Стоимость моей России давно ушла за квадриллионы долларов - никто не сможет позволить себе купить такое, даже в кредит.

⚠️ Но если вам нужна точная цифра, то пожалуйста. По данным нашей статистики Россия стоит порядка 25 трлн. 206 млрд. 4 млн. рублей. Сюда кроме доступных природных ресурсов включено движимое и недвижимое имущество: инженерные сооружения, предприятия, техника, транспорт и прочие материальные ценности, как государственные, так и частные.

Вы просто не забывайте, что есть ложь,есть большая ложь и есть статистика. 😉

А стоимость своих родных и любимых людей, мест я, уж простите, определить не могу. Не для продажи! ❌ Очень хорошо понимаю премьер-министра Дании. 🤝

@AllEconomics

Нашёл интересную статью от Bloomberg. Она о том, что (цитата): "...микрокредитование переходит в цифровую плоскость, онлайн. Это вызывает долговые проблемы. Две трети кенийских 🇰🇪 заёмщиков, например, попали в долговую спираль и теперь вынуждены продавать свою собственность или сокращать траты на продукты питания, чтобы погасить кредит..." ⤵️

Вам эта картина ничего не напоминает, никакую другую страну? 🤔

Но самое "смешное" в том, что мы справились со всем этим даже без электронного канала привлечения и продаж. А если открыть ещё и его!.. 🤦🏻♂️ Просто блумберг неполиткорректно писать про это самое государство...

А вообще проблемы у всех одинаковые, похоже. Значит финансовая ситуация не самая хорошая далеко не только у нас! Обратите внимание - в Африке микрокредитование занимает 10% от ВВП. Радует, что нам до этих цифр ещё очень далеко!..

Будьте крайне аккуратны с микрокредитованием, им нужно уметь пользоваться. ☝🏻

@AllEconomics

Вам эта картина ничего не напоминает, никакую другую страну? 🤔

Но самое "смешное" в том, что мы справились со всем этим даже без электронного канала привлечения и продаж. А если открыть ещё и его!.. 🤦🏻♂️ Просто блумберг неполиткорректно писать про это самое государство...

А вообще проблемы у всех одинаковые, похоже. Значит финансовая ситуация не самая хорошая далеко не только у нас! Обратите внимание - в Африке микрокредитование занимает 10% от ВВП. Радует, что нам до этих цифр ещё очень далеко!..

Будьте крайне аккуратны с микрокредитованием, им нужно уметь пользоваться. ☝🏻

@AllEconomics

{kind=link}

По традиции в конце рабочей недели, перед наступающими выходными, не грех и улыбнуться. Чтобы выходные прошли на славу! Рубрика "Хочешь - смейся, хочешь - плачь" или несовсем серьёзно обо всём, что творится в мире экономики.

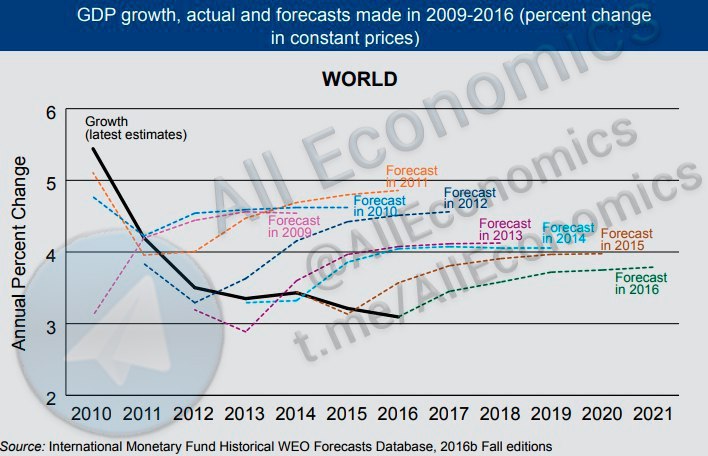

Вообще эта пятница выдалась непростой. Начали с оценки России, продолжили микрокредитованием в мире и в Африке в частности. А давайте ещё раз про статистику. Та самая, которая даже больше, чем "большая ложь". 🤓 Данные внизу ⤵️ - это как раз про аналитику, прогнозы и статистику.

Чёрная линия - это фактический рост мирового ВВП в 2009-2016 г.г., а пунктиром - ежегодные прогнозы Международного Валютного Фонда (МВФ) по росту этой самой экономики. Ну как вам статистика? Это примерно аналогично точной стоимости России от наших статистических ведомств. 🤦🏻♂️

Но самое интересное в другом. А значете ли вы, что в профессиональном сообществе прогнозы МВФ считаются наиболее точными среди ключевых мировых институтов?..

Хотите - смейтесь, хотите - плачьте!.. 🤷🏻♂️

И обязательно всегда делайте выводы сами. Изучите все источники информации (включая этот канал), объедините их воедино, но итоговый вывод делайте только САМИ! А то будут у вас прогнозы мирового ВВП и точная стоимость стран, ага!.. 😏

И на сегодня это всё. Впереди заслуженные выходные - отвлекитесь от дел и забот, отдохните, проведите время с самым ценным в жизни. Я про любимых людей, разумеется. 😊

До встречи в понедельник!.. 👋🏻

@AllEconomics

Вообще эта пятница выдалась непростой. Начали с оценки России, продолжили микрокредитованием в мире и в Африке в частности. А давайте ещё раз про статистику. Та самая, которая даже больше, чем "большая ложь". 🤓 Данные внизу ⤵️ - это как раз про аналитику, прогнозы и статистику.

Чёрная линия - это фактический рост мирового ВВП в 2009-2016 г.г., а пунктиром - ежегодные прогнозы Международного Валютного Фонда (МВФ) по росту этой самой экономики. Ну как вам статистика? Это примерно аналогично точной стоимости России от наших статистических ведомств. 🤦🏻♂️

Но самое интересное в другом. А значете ли вы, что в профессиональном сообществе прогнозы МВФ считаются наиболее точными среди ключевых мировых институтов?..

Хотите - смейтесь, хотите - плачьте!.. 🤷🏻♂️

И обязательно всегда делайте выводы сами. Изучите все источники информации (включая этот канал), объедините их воедино, но итоговый вывод делайте только САМИ! А то будут у вас прогнозы мирового ВВП и точная стоимость стран, ага!.. 😏

И на сегодня это всё. Впереди заслуженные выходные - отвлекитесь от дел и забот, отдохните, проведите время с самым ценным в жизни. Я про любимых людей, разумеется. 😊

До встречи в понедельник!.. 👋🏻

@AllEconomics

{kind=link}

Прибыльность классического банковского бизнеса снижается по всему миру. Это общемировой тренд. И банкирам приходится искать новые пути для повышения прибыльности.

Самый простой путь - продавать что-то более маржинальное. Во времена падающих ставок мировых ЦБ это точно не кредиты и не депозиты. А значит надо смотреть на рынок инвестиций. 🤓

Как правило всё начинается с классического брокерского бизнеса. Классическая комиссионная схема - предоставляешь доступ к бирже и зарабатываешь процент от оборота. Поначалу такой дополнительный бизнес сильно радует. Не надо держать целый штат как по банковской лицензии, клиенты всё делают в общем сами, а ты только процент с оборота собираешь - красота! 👍🏻

Разговаривал я недавно с одним председателем правления банка, который попробовал продавать брокерку. Теперь думает а зачем ему классический банковский бизнес? 🤷🏻♂️

А вот потом, когда заканчивается текущая клиентская база, а новая к брокеру не идёт, потому что есть продвинутые конкуренты-брокеры, которые специализируются на такой торговле, начинается продажа маржинальных "коробок", как правило НСЖ и ИСЖ. Ну да это потом, а пока что первая ступень...

И облигации при первом этапе развития как непрямая альтернатива депозитам заходит на отлично. 👌🏻 А если ещё и свои собственные облигации, своего банка... Так это же клондайк! 💰

⚠️ А вообще учитывая прогнозы доходности по депозитам на ближайшие годы в 2-3% стоит и самостоятельно переходить на инвестиционный рынок. Иначе где доходности искать?

Главное, чтобы продавали всё честно и правильно. А не "это как депозит, но только лучше" - специалисты банков хорошо в классических банковских продуктах, а вот в инвестиционных... 🤦🏻♂️ Такими темпами мы просто вызовем отвращение от инвестиционного рынка у обычного человека, а кому от этого лучше?..

@AllEconomics

Самый простой путь - продавать что-то более маржинальное. Во времена падающих ставок мировых ЦБ это точно не кредиты и не депозиты. А значит надо смотреть на рынок инвестиций. 🤓

Как правило всё начинается с классического брокерского бизнеса. Классическая комиссионная схема - предоставляешь доступ к бирже и зарабатываешь процент от оборота. Поначалу такой дополнительный бизнес сильно радует. Не надо держать целый штат как по банковской лицензии, клиенты всё делают в общем сами, а ты только процент с оборота собираешь - красота! 👍🏻

Разговаривал я недавно с одним председателем правления банка, который попробовал продавать брокерку. Теперь думает а зачем ему классический банковский бизнес? 🤷🏻♂️

А вот потом, когда заканчивается текущая клиентская база, а новая к брокеру не идёт, потому что есть продвинутые конкуренты-брокеры, которые специализируются на такой торговле, начинается продажа маржинальных "коробок", как правило НСЖ и ИСЖ. Ну да это потом, а пока что первая ступень...

И облигации при первом этапе развития как непрямая альтернатива депозитам заходит на отлично. 👌🏻 А если ещё и свои собственные облигации, своего банка... Так это же клондайк! 💰

⚠️ А вообще учитывая прогнозы доходности по депозитам на ближайшие годы в 2-3% стоит и самостоятельно переходить на инвестиционный рынок. Иначе где доходности искать?

Главное, чтобы продавали всё честно и правильно. А не "это как депозит, но только лучше" - специалисты банков хорошо в классических банковских продуктах, а вот в инвестиционных... 🤦🏻♂️ Такими темпами мы просто вызовем отвращение от инвестиционного рынка у обычного человека, а кому от этого лучше?..

@AllEconomics

Коммерсантъ

Облигации идут в народ

На фоне падения ставок крупные коммерческие банки стали активно предлагать клиентам собственные облигации. При таких вложениях инвестор может рассчитывать на более высокий доход, чем по депозитам того же банка. Кроме того, можно воспользоваться и налоговым…

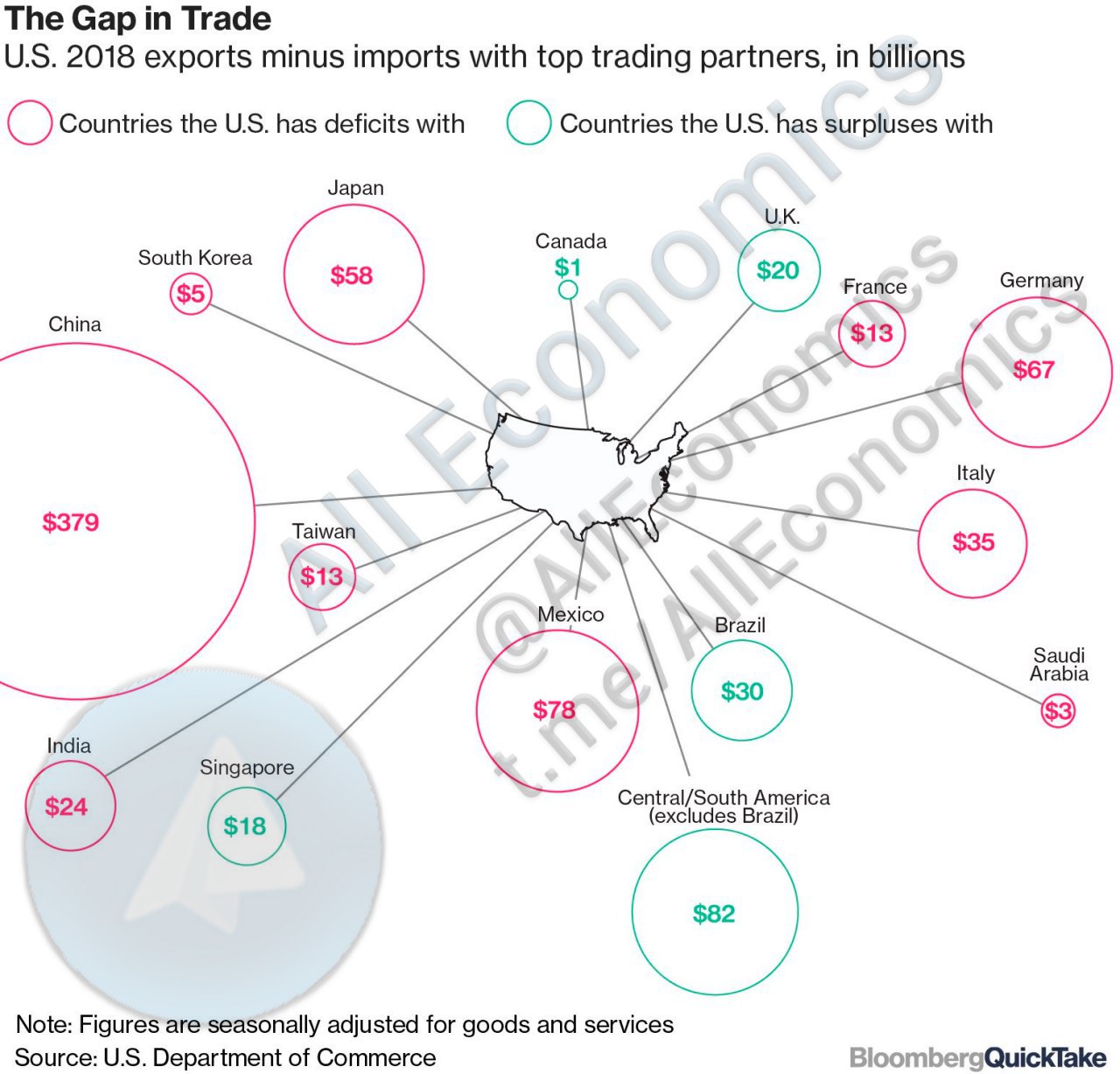

Рынкам, конечно, не нравится обострение торговых войн. И даже не по причине вражды двух крупнейших экономик мира, хоть это и более, чем неприятно. Проблема в прецеденте. ☝🏻

Если жить по той логике, которую сейчас продвигает г-н Трамп, то враждовать Америка может практически со всем миром. 🤦🏻♂️ Редкая страна избавлена от торгового дефицита с США. Китай уже отхватил своё, Мексика отделяется стеной, Германия под постоянными намёками, на очереди, наверное, Япония. Президент США работает строго в соответствии с цифрами - от большего дефицита к меньшим.

Ох, не поможет это спокойному развитию мировой экономики. 😕 Даже если в итоге договорятся - всё равно эти лишние телодвижения в процессе не помогут стабильности. Каждый удар по мировой экономике - уверенный шаг к новому финансовому кризису.

Данные ⤵️ - это страны, у которых с США торговый дефицит (красные круги) или префицит (зелёные круги).

@AllEconomics

Если жить по той логике, которую сейчас продвигает г-н Трамп, то враждовать Америка может практически со всем миром. 🤦🏻♂️ Редкая страна избавлена от торгового дефицита с США. Китай уже отхватил своё, Мексика отделяется стеной, Германия под постоянными намёками, на очереди, наверное, Япония. Президент США работает строго в соответствии с цифрами - от большего дефицита к меньшим.

Ох, не поможет это спокойному развитию мировой экономики. 😕 Даже если в итоге договорятся - всё равно эти лишние телодвижения в процессе не помогут стабильности. Каждый удар по мировой экономике - уверенный шаг к новому финансовому кризису.

Данные ⤵️ - это страны, у которых с США торговый дефицит (красные круги) или префицит (зелёные круги).

@AllEconomics

{kind=link}

Логика начинает просыпаться!☝🏻 Глава Банка Англии выступил с целым рядом на редкость точно сформулированных идей. 👏🏻 В общем всё вращалось около доллара: что его надо заменить на пьедестале мировой резервной валюты (или создать альтернативу). Также было сказано, что "глобальный экономический порядок нуждается в обновлении" (пораньше бы!) и "многополярная система резервных валют будет выгодна для мировых рынков и экономик".

В общем всё правильно и идея на самом деле не блестит своей новизной, давайте будет откровенны. Но заменить доллар - это сказать легко, а вот сделать много сложнее. И уж какую цену за это придётся заплатить? Америка ведь так просто лавры первенства не отдаст, а про то, как меняются валюты я уже писал. 🤔

Потому мысли правильные, двигаться к ним надо, но оцень аккуратно. Уж больно много ракет у США самой разной дальности и как-то совсем не хочется увидеть их в действии. 😕

Данные ⤵️ - это доли валют в мировых резервах. Динамика доллара очевидна. 📉

@AllEconomics

В общем всё правильно и идея на самом деле не блестит своей новизной, давайте будет откровенны. Но заменить доллар - это сказать легко, а вот сделать много сложнее. И уж какую цену за это придётся заплатить? Америка ведь так просто лавры первенства не отдаст, а про то, как меняются валюты я уже писал. 🤔

Потому мысли правильные, двигаться к ним надо, но оцень аккуратно. Уж больно много ракет у США самой разной дальности и как-то совсем не хочется увидеть их в действии. 😕

Данные ⤵️ - это доли валют в мировых резервах. Динамика доллара очевидна. 📉

@AllEconomics

{kind=link}

В связи с новостью ⤵️ вспоминается старый добрый анекдот:

Жили-были мыши и все их обижали. Как-то пошли они к мудрому филину и говорят:

— Мудрый филин, помоги советом. Все нас обижают, коты разные, совы. Что нам делать?

Филин подумал и говорит:

— А вы станьте ёжиками. У ёжиков иголки, их никто не обижает.

Мыши обрадовались и побежали домой. Но по дороге одна мышка сказала:

— Как же мы станем ёжиками? — и все побежали обратно, чтобы задать этот вопрос мудрому филину.

Прибежав, они спросили:

— Мудрый филин, а как же мы станем ёжиками?

И ответил филин:

— Ребята, вы меня ерундой не грузите. Я стратегией занимаюсь.

Так вот стратегически всё хорошо, а по факту? Снова Росстат покажет нереальные цифры? Или программа по борьбе с бедностью вдруг искоренит социальное неравенство? 😏

Ох, страшно мне от таких заявлений в России от первого лица. Москва, конечно, большой город, но потёмкинские деревни ещё никто не забывал. Ведь иначе придётся реально всё переделывать: меньше давить на малый бизнес, давать развиваться ему и людям, предоставлять налоговые послабления… Не стоит забывать, что фактически реальные доходы падают уже не менее 3-х лет и чтобы это всё восстановить надо приложить действительно немалые усилия. 💪🏻

Они оправдаются на благодатной почве русского человека, я даже не сомневаюсь в этом. Но сначала надо эти самые усилия приложить. И почувствуйте разницу как приложить: фактически и тактически, а не стратегически. ☝🏻

@AllEconomics

Жили-были мыши и все их обижали. Как-то пошли они к мудрому филину и говорят:

— Мудрый филин, помоги советом. Все нас обижают, коты разные, совы. Что нам делать?

Филин подумал и говорит:

— А вы станьте ёжиками. У ёжиков иголки, их никто не обижает.

Мыши обрадовались и побежали домой. Но по дороге одна мышка сказала:

— Как же мы станем ёжиками? — и все побежали обратно, чтобы задать этот вопрос мудрому филину.

Прибежав, они спросили:

— Мудрый филин, а как же мы станем ёжиками?

И ответил филин:

— Ребята, вы меня ерундой не грузите. Я стратегией занимаюсь.

Так вот стратегически всё хорошо, а по факту? Снова Росстат покажет нереальные цифры? Или программа по борьбе с бедностью вдруг искоренит социальное неравенство? 😏

Ох, страшно мне от таких заявлений в России от первого лица. Москва, конечно, большой город, но потёмкинские деревни ещё никто не забывал. Ведь иначе придётся реально всё переделывать: меньше давить на малый бизнес, давать развиваться ему и людям, предоставлять налоговые послабления… Не стоит забывать, что фактически реальные доходы падают уже не менее 3-х лет и чтобы это всё восстановить надо приложить действительно немалые усилия. 💪🏻

Они оправдаются на благодатной почве русского человека, я даже не сомневаюсь в этом. Но сначала надо эти самые усилия приложить. И почувствуйте разницу как приложить: фактически и тактически, а не стратегически. ☝🏻

@AllEconomics

Коммерсантъ

Путин обеспокоен медленным ростом доходов россиян

Президент России Владимир Путин поручил добиться более устойчивого роста экономических показателей. Это требование он озвучил на совещании по экономическим вопросам. Во встрече участвуют руководитель администрации президента Антон Вайно, помощник главы государства…

В конце прошлой недели рассказывал в Саратове страшные, но правдивые вещи про российскую экономику и нефть. Что по большому счёту нас не очень сильно волнует сколько стоит баррель – если что мы всегда сможем девальвировать рубль. ☝🏻 И потом продать вырученный за нефть доллар или по 20 рублей, или по 150 – вот такая вот сила у девальвации в экспортноориентированных экономиках. И на эти деньги уже платить пенсии, строить дороги, содержать армию и т.д.

Кисло-сладкий соус этой мысли пришёлся далеко не всем по вкусу, как и китайская кухня. Они известные «кулинары» и любители именно кисло-сладкого. Как думаете, что «испекли» китайцы на прошлой неделе, когда торговые войны пошли на усиление? Правильно, девальвировали свой юань до минимума 11-ти лет. ⤵️ Так что они теперь смело могут продавать меньше товаров под пошлинами – компенсируют своей национальной валютой. Это ведь тоже экспортноориентированная экономика. 😏

Учитывая, что конца всем этим передрягам не видать, на падении юаня можно заработать. И дело тут даже не в страшном Трампе, а в том, что жители Поднебесной так свою экономику «лечат».

На горизонте полугода, думается, точно неплохая идея!.. 🤝

@AllEconomics

Кисло-сладкий соус этой мысли пришёлся далеко не всем по вкусу, как и китайская кухня. Они известные «кулинары» и любители именно кисло-сладкого. Как думаете, что «испекли» китайцы на прошлой неделе, когда торговые войны пошли на усиление? Правильно, девальвировали свой юань до минимума 11-ти лет. ⤵️ Так что они теперь смело могут продавать меньше товаров под пошлинами – компенсируют своей национальной валютой. Это ведь тоже экспортноориентированная экономика. 😏

Учитывая, что конца всем этим передрягам не видать, на падении юаня можно заработать. И дело тут даже не в страшном Трампе, а в том, что жители Поднебесной так свою экономику «лечат».

На горизонте полугода, думается, точно неплохая идея!.. 🤝

@AllEconomics

{kind=link}

P2B-инвестиции для вашего портфеля

Инвестиционная платформа «Money Friends» позволит вам зарабатывать на рынке p2b-займов.

Вся информация о бизнесе в открытом доступе:

💵 Доходность от 20% до 35% годовых с ежемесячными выплатами;

🔎 Проверка заёмщиков по 140 критериям;

⚖️ Юридическое сопровождение до и после сделки;

💻 Подписание договора с ЭЦП через платформу;

🛡 Есть сделки с залогом!

Мы проверили 1000 заёмщиков и выбрали 15 лучших для вас — подробности в Telegram-канале!

Инвестиционная платформа «Money Friends» позволит вам зарабатывать на рынке p2b-займов.

Вся информация о бизнесе в открытом доступе:

💵 Доходность от 20% до 35% годовых с ежемесячными выплатами;

🔎 Проверка заёмщиков по 140 критериям;

⚖️ Юридическое сопровождение до и после сделки;

💻 Подписание договора с ЭЦП через платформу;

🛡 Есть сделки с залогом!

Мы проверили 1000 заёмщиков и выбрали 15 лучших для вас — подробности в Telegram-канале!

Каркать я умею – это уже мы доказывали неоднократно. Но чтобы всё прямо так!.. Только вчера сказал, что боязнь президента за реально располагаемые доходы населения это не к добру. И вот понеслась!

⚠️ Минэкономразвития пересмотрело свои макропрогнозы на 2020 и немного на 2021 г.г. ⤵️ Прежде всего реально располагаемые доходы населения вырастут на +0,1% (изначально было +1%, сократили в 10 раз, на минуточку ☝🏻), как следствие уровень бедности вырастет до 12,5% (ранее был 12%).

А если проще, то уже второй год инфляция в стране есть, а вот доходов нет, растут где-то в районе 0. То есть цены растут, денег больше не становится, а вот бедных, увы... 🤷🏻♂️

Денег нет, а это значит, что и ВВП расти особо не с чего, прогноз скорректирован до уровня +1,7% (было +2%). Да и на товары денег особо нет, значит и ценам откуда расти? Инфляцию прогнозируют на уровне 3% (было 3,8%).

Ну а если денег нет, то приходится брать кредиты. Надо же как-то выживать! Но ЦБ сейчас активно занимается охлаждением рынка кредитования (постараюсь написать об этом завтра, главное не забыть), а значит, что кредиты будут выдавать всё хуже и денег не будет вообще. К чему это может привести? ‼️ К резкому снижению потребления и падению ВВП в 2021 г. до уровня -0,6% (вместо нынешних +3,1%).

И вот тут начинается самое интересное! 🤓 Минэк не особо верит в такой вариант с падением ВВП в отрицательную зону. Почему? Потому что верит в приход инвестиций в страну. Почему они вдруг должны появиться? Цитата: они будут вызваны «снижением избыточных административных издержек бизнеса» и «восстановлением доверия к правоохранительной и судебной системе». 🤦🏻♂️

Нет, вы ничего плохого не подумайте – я очень надеюсь, что всё именно так и будет. Это та самая тактика, а не стратегия, о которой я писал вчера. Но статистика штука очень упорная – последние годы и административные издержки, и доверие только уменьшались. С чего вдруг быстро начнём двигаться в обратном направлении?.. 🤔

Не хочется мне это писать, но на мой взгляд это только начало. Все предложенные прогнозы ещё будут обсуждаться на заседании Правительства 19 сентября. И если там вдруг включится креатив… 🤐

@AllEconomics

⚠️ Минэкономразвития пересмотрело свои макропрогнозы на 2020 и немного на 2021 г.г. ⤵️ Прежде всего реально располагаемые доходы населения вырастут на +0,1% (изначально было +1%, сократили в 10 раз, на минуточку ☝🏻), как следствие уровень бедности вырастет до 12,5% (ранее был 12%).

А если проще, то уже второй год инфляция в стране есть, а вот доходов нет, растут где-то в районе 0. То есть цены растут, денег больше не становится, а вот бедных, увы... 🤷🏻♂️

Денег нет, а это значит, что и ВВП расти особо не с чего, прогноз скорректирован до уровня +1,7% (было +2%). Да и на товары денег особо нет, значит и ценам откуда расти? Инфляцию прогнозируют на уровне 3% (было 3,8%).

Ну а если денег нет, то приходится брать кредиты. Надо же как-то выживать! Но ЦБ сейчас активно занимается охлаждением рынка кредитования (постараюсь написать об этом завтра, главное не забыть), а значит, что кредиты будут выдавать всё хуже и денег не будет вообще. К чему это может привести? ‼️ К резкому снижению потребления и падению ВВП в 2021 г. до уровня -0,6% (вместо нынешних +3,1%).

И вот тут начинается самое интересное! 🤓 Минэк не особо верит в такой вариант с падением ВВП в отрицательную зону. Почему? Потому что верит в приход инвестиций в страну. Почему они вдруг должны появиться? Цитата: они будут вызваны «снижением избыточных административных издержек бизнеса» и «восстановлением доверия к правоохранительной и судебной системе». 🤦🏻♂️

Нет, вы ничего плохого не подумайте – я очень надеюсь, что всё именно так и будет. Это та самая тактика, а не стратегия, о которой я писал вчера. Но статистика штука очень упорная – последние годы и административные издержки, и доверие только уменьшались. С чего вдруг быстро начнём двигаться в обратном направлении?.. 🤔

Не хочется мне это писать, но на мой взгляд это только начало. Все предложенные прогнозы ещё будут обсуждаться на заседании Правительства 19 сентября. И если там вдруг включится креатив… 🤐

@AllEconomics

РБК

Минэкономразвития ухудшило перспективы роста

Минэкономразвития снизило оценку роста реальных доходов россиян в 2019 году в десять раз — с 1 до 0,1%. В 2020-м теперь ожидается более скромный рост ВВП, чем в предыдущем прогнозе, а в 2021-м министе

Интересные дела творятся на рынке потокового мультимедиа. Сейчас там практически полностью главенствует Netflix, но уже в ноябре Disney обещал запустить свой сервис. И вот на этом начинается самое интересное… 🤓

Disney очень хочет диверсифицировать свой бизнес и это понятно. Запрыгнуть на все ступеньки развлекательного поезда. И как это сделать проще всего, если ты выходишь на новый для себя рынок стриминга, где уже есть сильный конкурент? 🤔 Правильно, занимаясь демпингом цен. ☝🏻 Опубликованы цены на подписку от Disney. Тариф на 3 года от Disney стоит на 33% меньше стандартной подписки от данной компании и более, чем в половину дешевле от самого дешёвого плана Netflix (см. верхние данные ⤵️). 😱

Но самое интересное даже не это. Диверсифицировать свой бизнес хочет и ещё одна всем известная компания – Apple. Эти ребята также хотят выйти на рынок стриминга и желательно это сделать ранее Disney. Они никогда не берут демпингом, скорее качеством. Говорят, что уже сняты первые выпуски утреннего шоу с Дженнифер Энистон. Дорого, но в будущем может окупиться. 💰

И цены от Apple пока неизвестны, но всего скорее они будут на уровне $9,99 – столько же стоит подписка на Apple Music и это примерный уровень цен от Netflix.

Мораль басни: на Netflix сейчас оказывается колоссальное давление со стороны конкурентов, при этом сильных и разноплановых. Космический рост уже остановился (см. нижний график ⤵️) и может пора корректироваться? Disney и Apple «помогут» как по контенту, так и по ценам.

А потому если вы сейчас инвестирутете в данную компанию, то посмотрите альтернативы. До конца года может сильно «трясти».

Ну или надеюсь, что вы проинвестировали с защитой или каким-то допустимым уровнем просадки. Рынок становится конкурентным, а потому монополистического роста сейчас ждать уже точно не надо - ничто не вечно под Луной!.. 🤷🏻♂️

@AllEconomics

Disney очень хочет диверсифицировать свой бизнес и это понятно. Запрыгнуть на все ступеньки развлекательного поезда. И как это сделать проще всего, если ты выходишь на новый для себя рынок стриминга, где уже есть сильный конкурент? 🤔 Правильно, занимаясь демпингом цен. ☝🏻 Опубликованы цены на подписку от Disney. Тариф на 3 года от Disney стоит на 33% меньше стандартной подписки от данной компании и более, чем в половину дешевле от самого дешёвого плана Netflix (см. верхние данные ⤵️). 😱

Но самое интересное даже не это. Диверсифицировать свой бизнес хочет и ещё одна всем известная компания – Apple. Эти ребята также хотят выйти на рынок стриминга и желательно это сделать ранее Disney. Они никогда не берут демпингом, скорее качеством. Говорят, что уже сняты первые выпуски утреннего шоу с Дженнифер Энистон. Дорого, но в будущем может окупиться. 💰

И цены от Apple пока неизвестны, но всего скорее они будут на уровне $9,99 – столько же стоит подписка на Apple Music и это примерный уровень цен от Netflix.

Мораль басни: на Netflix сейчас оказывается колоссальное давление со стороны конкурентов, при этом сильных и разноплановых. Космический рост уже остановился (см. нижний график ⤵️) и может пора корректироваться? Disney и Apple «помогут» как по контенту, так и по ценам.

А потому если вы сейчас инвестирутете в данную компанию, то посмотрите альтернативы. До конца года может сильно «трясти».

Ну или надеюсь, что вы проинвестировали с защитой или каким-то допустимым уровнем просадки. Рынок становится конкурентным, а потому монополистического роста сейчас ждать уже точно не надо - ничто не вечно под Луной!.. 🤷🏻♂️

@AllEconomics

{kind=link}

Немного о потребительском кредитовании, как и обещал вчера. Оно замедляется и это факт! Но здесь важно понять причины замедления… 🤓

Это происходит вовсе не по причине падения спроса со стороны заёмщиков. При падающих реальных доходах населения взять кредит – это зачастую путь выжить. Сокращение потребительского кредитования происходит по причине нежелания банков выдавать эти кредиты. И дело тут не в том, что банкам вдруг надоело зарабатывать на потребах, нет, конечно. Дело в том, что наш ЦБ внедряет целый комплекс мер для того, чтобы банкам было невыгодно выдавать такие кредиты. ☝🏻

Ну вот посудите сами:

🔸 сначала подняли (причём дважды, я замечу!) надбавки к риск-весам по таким кредитам. Если понятнее, то выдача потреб. кредитов всё больше давит на капитал банка.

Пример: если ранее при выдаче 100 руб. в кредит надо было отложить 50 руб. в резервы (откладывается всё из прибыли), то теперь это может быть и 100, и 200 рублей (зависит от сроков, обеспечения по кредиту и т.д.). Одним словом очень уж прибыль сокращает;

🔸 с 1 октября 2019 г. вводят показатель долговой нагрузки (ПДН) для всех банков. ⤵️ Если раньше каждый банк сам как-то оценивал клиента и принимал решение о выдаче или невыдаче кредита, то сейчас будет общая система от ЦБ (довольно строгая), а дальше уже банки могут сами как угодно. То есть минимум соблюсти придётся по общим правилам, а если хотите ужесточать – то это уже самостоятельно;

🔸 и ПДН ещё даже не внедрился, а уже пришли изменения – кредиты свыше 5 лет будут учитываться в расчёте как максимально рискованные, то есть всё более и более невыгодные для банков.

Это всё в сумме несомненно охладит развитие рынка потреб. кредитования. Но сразу появляются как минимум 3 вопроса:

1️⃣ население с падающими доходами где будет искать финансирование? Вместо банков в МФО и различных неофициальных «ломбардах»? 🤔

2️⃣ что будет с банковским сектором? не стоит забывать, что кредитование является главной статьёй прибыли банков;

3️⃣ что будет с экономикой в целом? Банковский сектор – локомотив нашей экономики, немногим хуже нефтянки. То есть ждём падения экономики? Минэк уже открыто хоть и в негативном сценарии говорит, что резкое охлаждение кредитования – путь в рецессию.

Я могу быть неправ, конечно, но снова мы «мотивируем» морковкой сзади. А что, если сразу сказать банкам: если заёмщик будет качественный – то все показатели мы вам наоборот уменьшим. 👌🏻 Ищите таких и выдавайте кредиты им. Я думаю, что банки бы забегали. И резкое охлаждение точно даже бы не обсуждалось…

⚠️ А вообще не забывайте, если вы инвестируете в банковский сектор РФ – он сейчас под давлением. Обратите внимание, что не просто так все игроки этого рынка прогнозируют снижение своей прибыли. А это точно отразится и на стоимости бумаг!.. 📉

@AllEconomics

Это происходит вовсе не по причине падения спроса со стороны заёмщиков. При падающих реальных доходах населения взять кредит – это зачастую путь выжить. Сокращение потребительского кредитования происходит по причине нежелания банков выдавать эти кредиты. И дело тут не в том, что банкам вдруг надоело зарабатывать на потребах, нет, конечно. Дело в том, что наш ЦБ внедряет целый комплекс мер для того, чтобы банкам было невыгодно выдавать такие кредиты. ☝🏻

Ну вот посудите сами:

🔸 сначала подняли (причём дважды, я замечу!) надбавки к риск-весам по таким кредитам. Если понятнее, то выдача потреб. кредитов всё больше давит на капитал банка.

Пример: если ранее при выдаче 100 руб. в кредит надо было отложить 50 руб. в резервы (откладывается всё из прибыли), то теперь это может быть и 100, и 200 рублей (зависит от сроков, обеспечения по кредиту и т.д.). Одним словом очень уж прибыль сокращает;

🔸 с 1 октября 2019 г. вводят показатель долговой нагрузки (ПДН) для всех банков. ⤵️ Если раньше каждый банк сам как-то оценивал клиента и принимал решение о выдаче или невыдаче кредита, то сейчас будет общая система от ЦБ (довольно строгая), а дальше уже банки могут сами как угодно. То есть минимум соблюсти придётся по общим правилам, а если хотите ужесточать – то это уже самостоятельно;

🔸 и ПДН ещё даже не внедрился, а уже пришли изменения – кредиты свыше 5 лет будут учитываться в расчёте как максимально рискованные, то есть всё более и более невыгодные для банков.

Это всё в сумме несомненно охладит развитие рынка потреб. кредитования. Но сразу появляются как минимум 3 вопроса:

1️⃣ население с падающими доходами где будет искать финансирование? Вместо банков в МФО и различных неофициальных «ломбардах»? 🤔

2️⃣ что будет с банковским сектором? не стоит забывать, что кредитование является главной статьёй прибыли банков;

3️⃣ что будет с экономикой в целом? Банковский сектор – локомотив нашей экономики, немногим хуже нефтянки. То есть ждём падения экономики? Минэк уже открыто хоть и в негативном сценарии говорит, что резкое охлаждение кредитования – путь в рецессию.

Я могу быть неправ, конечно, но снова мы «мотивируем» морковкой сзади. А что, если сразу сказать банкам: если заёмщик будет качественный – то все показатели мы вам наоборот уменьшим. 👌🏻 Ищите таких и выдавайте кредиты им. Я думаю, что банки бы забегали. И резкое охлаждение точно даже бы не обсуждалось…

⚠️ А вообще не забывайте, если вы инвестируете в банковский сектор РФ – он сейчас под давлением. Обратите внимание, что не просто так все игроки этого рынка прогнозируют снижение своей прибыли. А это точно отразится и на стоимости бумаг!.. 📉

@AllEconomics

РБК

Банки оценили новую методику расчета закредитованности клиентов

С октября все банки начнут оценивать закредитованность клиентов по единой методике ЦБ. В банках рассказали РБК, насколько сильно им придется менять свои подходы и как это отразится на их показателях

Вести с полей мира, который всё также сходит с ума. Теперь доходности по 30-летним гос. облигациям США приносят меньшую доходность, чем дивиденды в S&P 500. 🤦🏻♂️

И зачем вкладываться в облигации, когда есть хорошо диверисифицированные индексы акций? Да и к тому же из индекса можно выйти в любой момент, да и растёт он пока что неплохо. Не без проблем конечно, но неплохо.

В очередной раз ловлю себя на мысли, что надо учиться по-новому мыслить про инвестиционный рынок, по крайней мере на какой-то недолгий срок. Понять бы только как именно мыслить?.. 🤔 Очень всё напоминает "Алису в стране чудес" - даже уже существующая "логика" может измениться в любой момент.

Инвесторы в облигации - смотрите на рынок акций частью своего портфеля. Сейчас вам это точно не повредит. 🤝

@AllEconomics

И зачем вкладываться в облигации, когда есть хорошо диверисифицированные индексы акций? Да и к тому же из индекса можно выйти в любой момент, да и растёт он пока что неплохо. Не без проблем конечно, но неплохо.

В очередной раз ловлю себя на мысли, что надо учиться по-новому мыслить про инвестиционный рынок, по крайней мере на какой-то недолгий срок. Понять бы только как именно мыслить?.. 🤔 Очень всё напоминает "Алису в стране чудес" - даже уже существующая "логика" может измениться в любой момент.

Инвесторы в облигации - смотрите на рынок акций частью своего портфеля. Сейчас вам это точно не повредит. 🤝

@AllEconomics

{kind=link}

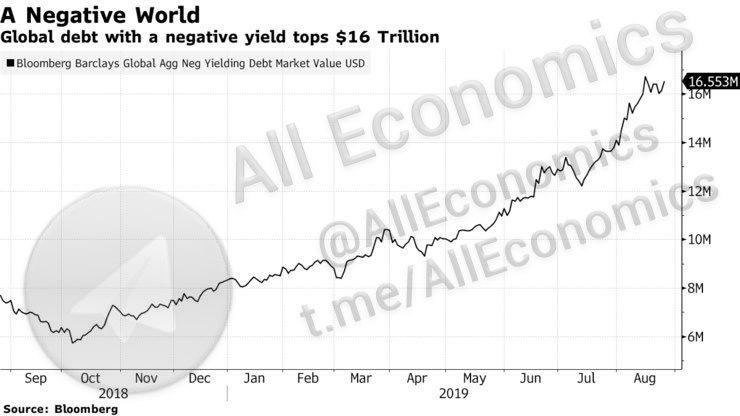

«Страх» и «жадность»: моё искреннее убеждение, что только эти чувства руководят всеми процессами на рынке. ☝🏻 И вот как раз между ними рынок и бегает, иногда впадая в полное безумие, когда одно из этих чувств начинает зашкаливать.

Одна из самых стабильных по всем показателям страна в ЕС, Швеция 🇸🇪, думает по примеру Австрии выпустить 100-летние облигации, поймав волну нынешнего безумия, когда деньги можно занимать по отрицательной ставке.

Чтобы вы понимали почему это удивительно:

🔹 сейчас наиболее длинные облигации Швеции имеют срок погашения в 2039 г. и они самые доходные (приносят примерно 0% дохода). Все остальные бумаги, более короткие, в отрицательной зоне доходности. А тут сразу на 100 лет?.. 🤔

🔹 размер долга по отношению к ВВП у шведов один из самых низких в мире – всего лишь 35%. То есть их экономика почти в 3 раза больше размера долга. Зачем зазря, от жадности, увеличивать этот показатель?.. 🤷🏻♂️

Шведы по этому поводу говорят крайне корректно: «…привлекательные затраты на обслуживание такого нового для нас долга…» Затраты? Скорее чистая прибыль - заёмщики ещё доплачивать будут ближайшие 100 лет. 😏

И всё это на фоне постоянно увеличивающегося объёма облигаций, которые сейчас приносят отрицательную доходность. Такого добра в мире уже насобирали на более, чем $16.5 трлн. ⤵️

Лично я уже начинаю закупки попкорна, будет что-то очень интересное пузыреобразное в итоге, вот прямо чувствую. Так что аккуратнее выбирайте сейчас облигации!.. 🤝

@AllEconomics

Одна из самых стабильных по всем показателям страна в ЕС, Швеция 🇸🇪, думает по примеру Австрии выпустить 100-летние облигации, поймав волну нынешнего безумия, когда деньги можно занимать по отрицательной ставке.

Чтобы вы понимали почему это удивительно:

🔹 сейчас наиболее длинные облигации Швеции имеют срок погашения в 2039 г. и они самые доходные (приносят примерно 0% дохода). Все остальные бумаги, более короткие, в отрицательной зоне доходности. А тут сразу на 100 лет?.. 🤔

🔹 размер долга по отношению к ВВП у шведов один из самых низких в мире – всего лишь 35%. То есть их экономика почти в 3 раза больше размера долга. Зачем зазря, от жадности, увеличивать этот показатель?.. 🤷🏻♂️

Шведы по этому поводу говорят крайне корректно: «…привлекательные затраты на обслуживание такого нового для нас долга…» Затраты? Скорее чистая прибыль - заёмщики ещё доплачивать будут ближайшие 100 лет. 😏

И всё это на фоне постоянно увеличивающегося объёма облигаций, которые сейчас приносят отрицательную доходность. Такого добра в мире уже насобирали на более, чем $16.5 трлн. ⤵️

Лично я уже начинаю закупки попкорна, будет что-то очень интересное пузыреобразное в итоге, вот прямо чувствую. Так что аккуратнее выбирайте сейчас облигации!.. 🤝

@AllEconomics

{kind=link}

Официально это всего лишь переименование, по крайней мере пока что это позиционируется именно так. ⤵️ Но мне кажется, что главная проблема в системе индивидуальных пенсионных накоплений - это именно индивидуальность. Она подразумевает "собственность" накопленных капиталов и не подразумевает их "принудительность". ☝🏻

И вот в этом и может крыться основная проблема. Все более ранние законопроекты не предусматривали "собственность" капитала, то есть в крайнем случае деньги можно было как-то перераспределить, заморозить по воле государства. Это уже неоднократно спасало нашу пенсионную систему. А сейчас всё вдруг изменится?.. 🤔

⚠️ Посмотрим, что представят через неделю, но моя позиция остаётся прежней: если хочешь себе достойную пенсию, то сделай её себе сам. В смысле "собственности" уже есть инвестиционные счета которые никто не может просто взять и изъять. А зачем тогда эта новая дополнительная система?.. 😕

Вообще если посмотреть на вопрос исторически, то как только надо выплачивать реальные и довольно большие пенсии пенсионерам - у нас сразу возникает новая пенсионная реформа. Ох, как бы это снова не был вот этот самый случай... 🤐

@AllEconomics

И вот в этом и может крыться основная проблема. Все более ранние законопроекты не предусматривали "собственность" капитала, то есть в крайнем случае деньги можно было как-то перераспределить, заморозить по воле государства. Это уже неоднократно спасало нашу пенсионную систему. А сейчас всё вдруг изменится?.. 🤔

⚠️ Посмотрим, что представят через неделю, но моя позиция остаётся прежней: если хочешь себе достойную пенсию, то сделай её себе сам. В смысле "собственности" уже есть инвестиционные счета которые никто не может просто взять и изъять. А зачем тогда эта новая дополнительная система?.. 😕

Вообще если посмотреть на вопрос исторически, то как только надо выплачивать реальные и довольно большие пенсии пенсионерам - у нас сразу возникает новая пенсионная реформа. Ох, как бы это снова не был вот этот самый случай... 🤐

@AllEconomics

РИА Новости

Минфин и ЦБ представят новую систему пенсионных накоплений

Министерство финансов и Центробанк через неделю представят новую модель формирования пенсионных накоплений, сообщил журналистам замминистра финансов Алексей... РИА Новости, 27.08.2019

Выбирать что-то интересное для традиционной пятничной рубрики "Хочешь - смейся, хочешь - плачь" становится всё сложнее. Ведь этот несовсем трезвый экономический мир каждый день выкидывает что-то особенное. Над чем можно действительно и посмеяться, и поплакать.

Но причиной всему, наверное, торговые войны. Вот про них сегодня и поговорим, а точнее - про то к чему они приводят. Вы можете увидеть ⤵️ типичный параболический график. Хотелось бы, конечно, чтобы это была доходность какого-то актива, но увы - это импортные тарифы США. Причём ещё без последнего повышения в ответ на повышение тарифов со стороны Китая. ☝🏻 То есть сейчас этот график ещё выше.

Ну что тут сказать? Именно эта экономика как никто в мире борется за свободную торговлю и демократию во всём.

А г-н Трамп так вообще за мир во всём мире и за равенство доступов на рынки без каких-либо искусственных преград (не то, что китайцы какие-то).🤦🏻♂️

Жирная точка, более добавить нечего. 😏 Мир всё также потихоньку сходит с ума...

Хотите - смейтесь, хотите - плачьте!.. 🤷🏻♂️

На сегодня это всё! Всё также неизменно желаю всем вам отличных выходных в кругу самых близких. Отдохните от экономики, статистики и мира цифр. Пусть всё запланированное у вас обязательно получится! 👌🏻

До встречи в понедельник!.. 👋🏻

@AllEconomics

Но причиной всему, наверное, торговые войны. Вот про них сегодня и поговорим, а точнее - про то к чему они приводят. Вы можете увидеть ⤵️ типичный параболический график. Хотелось бы, конечно, чтобы это была доходность какого-то актива, но увы - это импортные тарифы США. Причём ещё без последнего повышения в ответ на повышение тарифов со стороны Китая. ☝🏻 То есть сейчас этот график ещё выше.

Ну что тут сказать? Именно эта экономика как никто в мире борется за свободную торговлю и демократию во всём.

А г-н Трамп так вообще за мир во всём мире и за равенство доступов на рынки без каких-либо искусственных преград (не то, что китайцы какие-то).🤦🏻♂️

Жирная точка, более добавить нечего. 😏 Мир всё также потихоньку сходит с ума...

Хотите - смейтесь, хотите - плачьте!.. 🤷🏻♂️

На сегодня это всё! Всё также неизменно желаю всем вам отличных выходных в кругу самых близких. Отдохните от экономики, статистики и мира цифр. Пусть всё запланированное у вас обязательно получится! 👌🏻

До встречи в понедельник!.. 👋🏻

@AllEconomics

{kind=link}

Кто-нибудь помнит с чего начинался ипотечный кризис 2008 г. в США? 🤔 Увеличивались невыплаты по кредитам, всё больше домов ставились на продажу и даже у стабильно платящих свой кредит граждан возникал вопрос: зачем мне платить ипотеку за дом, который я покупал за $100 тыс. (к примеру), когда сейчас я могу спокойно купить дом за $40-50 тыс.? Пирамида постепенно стала рушиться, банки получали только убытки ну и до чего это всё раскрутилось, думаю, все помнят.

Высокий уровень закредитованности населения в РФ уже никого не удивляет. И вот у нас появилась инициатива продавать кредиты самим должникам.

Как это работает? Если банк понимает, что кредит невозвратный, то он продаёт его третьему лицу (коллекторам, например). ВНИМАНИЕ: примерно за 3% от первоначального размера. ☝🏻 Предлагается, чтобы перед продажей банк на тех же условиях в обязательном порядке предлагал купить долг самому должнику, а уже потом третьему лицу. И тут возникает вопрос: а зачем мне изначально платить 100% долга, когда потом я сам смогу его в любом случае выкупить за 3%? 🧐

Это, конечно, очень поможет закредитованным гражданам. Это первая инициатива за последние годы, которая регулирует не новые выдачи, а как-то помогает уже взявшим кредит. Однако схема в общем ясна, да? И желающих на этом заработать мошенников появится немало. 💰 Надеюсь, что в процессе обсуждения данное предложение будет скорректировано и такие особо льготные условия получат только те, кто действительно из-за кредитов находится в очень непростом финансовом положении.

Иначе ещё раз вспомните ипотечный кризис 2008 г. в США: открываем ящик Пандоры!.. 🤐

@AllEconomics

Высокий уровень закредитованности населения в РФ уже никого не удивляет. И вот у нас появилась инициатива продавать кредиты самим должникам.

Как это работает? Если банк понимает, что кредит невозвратный, то он продаёт его третьему лицу (коллекторам, например). ВНИМАНИЕ: примерно за 3% от первоначального размера. ☝🏻 Предлагается, чтобы перед продажей банк на тех же условиях в обязательном порядке предлагал купить долг самому должнику, а уже потом третьему лицу. И тут возникает вопрос: а зачем мне изначально платить 100% долга, когда потом я сам смогу его в любом случае выкупить за 3%? 🧐

Это, конечно, очень поможет закредитованным гражданам. Это первая инициатива за последние годы, которая регулирует не новые выдачи, а как-то помогает уже взявшим кредит. Однако схема в общем ясна, да? И желающих на этом заработать мошенников появится немало. 💰 Надеюсь, что в процессе обсуждения данное предложение будет скорректировано и такие особо льготные условия получат только те, кто действительно из-за кредитов находится в очень непростом финансовом положении.

Иначе ещё раз вспомните ипотечный кризис 2008 г. в США: открываем ящик Пандоры!.. 🤐

@AllEconomics

Коммерсантъ

Отпущение долгов

Банки могут обязать продавать гражданам их кредиты с большим дисконтом

Несмотря на то, что США продолжают пылесосить рынок и предлагать положительные доходности по облигациям, когда весь мир стремится в отрицательную зону, там тоже не всё так гладко, как хотелось бы. Облигации с инвестиционным рейтингом в США уверенно идут на штурм своих исторических минимумов и сейчас показывают среднее значение 2,83%. ⤵️ Скорость снижения доходности поражает – ещё в ноябре было 4,42%. А до исторических минимумов мая 2013 г. в 2,64% остаётся совсем немного – думаю, что скоро обновим.

Однако до отрицательной зоны Америке ещё очень далеко, как до Китая пешком (простите за двойной каламбур в нынешней ситуации). И пылесосинг продолжится.

Но стремление к минимумам, тем более историческим, редко говорит о чёт-то хорошем как в самой американской экономике, так и о ситуации в мире. 🤷🏻♂️

@AllEconomics

Однако до отрицательной зоны Америке ещё очень далеко, как до Китая пешком (простите за двойной каламбур в нынешней ситуации). И пылесосинг продолжится.

Но стремление к минимумам, тем более историческим, редко говорит о чёт-то хорошем как в самой американской экономике, так и о ситуации в мире. 🤷🏻♂️

@AllEconomics

{kind=link}