Что делать с Boeing

29 июля отчитается Boeing - больная для многих тема, поэтому давайте посмотрим на компанию внимательнее. Согласно отчету компании, 34% выручки поступают от оборонных заказов, а 42% - от продажи коммерческих самолетов и этот сегмент сильно страдает. За 2019 год компания получила $77 миллиардов выручки, а за первое полугодие 2020 сокращение только в сегменте коммерческой авиации составило $38 миллиардов.

Причины 2: коронавирус и проблемы с 737 MAX. Второй квартал оказался для компании особенно сложным. На изображении ниже показана структура заказов в сегменте коммерческой авиации по месяцам за 2020 год. Как видите, за второй квартал компания получила 10 новых заказов на самолеты против 49 заказов за первый квартал. Но самое страшное не это, а количество отмененных заказов. В первом квартале авиакомпании отозвали заказы на 196, а во втором - на 186 самолетов. Если за первый квартал Boeing поставил заказчикам 50 самолетов, то во втором квартале было только 20 поставок. Учитывая сокращение новых заказов и количество отмен, это очень плохие цифры.

Стоит сказать, что 98% отказов пришлось именно на 737 MAX и это главная боль для Boeing. По-мнению аналитиков авиарынка, полеты 737 MAX будут разрешены не раньше конца 2020 года, а это значит, что количество отказов скорее всего продолжит расти.

К слову, у Airbus за первое полугодие 365 новых заказов, 67 отмен и 196 поставок по действующим заказам. Рынок ожидает, что Boeing отчитается о выручке в $12,95 миллиардов и чистом убытке в $2,63 на акцию за квартал, но даже эти показатели с учетом описанных выше цифр выглядят оптимистичными.

Удачных инвестиций!

@romanfinance

29 июля отчитается Boeing - больная для многих тема, поэтому давайте посмотрим на компанию внимательнее. Согласно отчету компании, 34% выручки поступают от оборонных заказов, а 42% - от продажи коммерческих самолетов и этот сегмент сильно страдает. За 2019 год компания получила $77 миллиардов выручки, а за первое полугодие 2020 сокращение только в сегменте коммерческой авиации составило $38 миллиардов.

Причины 2: коронавирус и проблемы с 737 MAX. Второй квартал оказался для компании особенно сложным. На изображении ниже показана структура заказов в сегменте коммерческой авиации по месяцам за 2020 год. Как видите, за второй квартал компания получила 10 новых заказов на самолеты против 49 заказов за первый квартал. Но самое страшное не это, а количество отмененных заказов. В первом квартале авиакомпании отозвали заказы на 196, а во втором - на 186 самолетов. Если за первый квартал Boeing поставил заказчикам 50 самолетов, то во втором квартале было только 20 поставок. Учитывая сокращение новых заказов и количество отмен, это очень плохие цифры.

Стоит сказать, что 98% отказов пришлось именно на 737 MAX и это главная боль для Boeing. По-мнению аналитиков авиарынка, полеты 737 MAX будут разрешены не раньше конца 2020 года, а это значит, что количество отказов скорее всего продолжит расти.

К слову, у Airbus за первое полугодие 365 новых заказов, 67 отмен и 196 поставок по действующим заказам. Рынок ожидает, что Boeing отчитается о выручке в $12,95 миллиардов и чистом убытке в $2,63 на акцию за квартал, но даже эти показатели с учетом описанных выше цифр выглядят оптимистичными.

Удачных инвестиций!

@romanfinance

{kind=link}

Кого выбрать из американских авиакомпаний

Коронавирусный кризис больнее других ударил по авиалиниям. Акции авиакомпаний потеряли с начала года по 40-60% капитализации, а в моменте падение достигало 60-70%. Рынок авиаперевозок постепенно восстанавливается, хоть и медленно, но давайте посмотрим кто из авиакомпаний выглядит привлекательнее для покупки.

В июне 2020 года Международная ассоциация воздушного транспорта (IATA) опубликовала отчет о перспективах авиаотрасли. Согласно отчету перспективы до конца 2020 года остаются мрачными, а вот в 2021 IATA ожидает восстановление рынка и рост пассажиропотока.

На изображении ниже указаны главные финансовые метрики эффективности американских авиакомпаний. Выгодно выделяется среди американских авиаперевозчиков Southwest, занимающий 4 место в США по объему перевозок.

- Рост выручки компании в среднем на 3,8% в год за последние 5 лет.

- По показателю операционной маржи среди крупных перевозчиков уступают только Delta - 13,2% у Southwest против 14,1% у Delta.

- У компании второй по величине размер свободного денежного потока в секторе ($2,96 млрд) и лучшая маржинальность этого денежного потока (17%).

- Самая низкая долговая нагрузка в секторе - показатель Debt/EBITDA = 1 и лучший уровень процентного покрытия Interest Coerage = 37. Низкая долговая нагрузка поможет пережить кризис менее болезненно в сравнении с другими авиакомпаниями. У той же American Airlines показатель Debt/EBITDA = 5,4 и им придется труднее всего.

- Кроме того, Southwest - единственная американская авиакомпания из топ-4, которая остается прибыльной на протяжении 15 лет. Даже в период кризиса 2008-2009 годов компания оставалась прибыльной в то время, как Delta, American Airlines и United Airlines по итогам 2008 и 2009 годов показывали убытки.

По итогам первого и второго квартала 2020 Southwest показал убытки, но они оказались меньше ожидаемых. Согласно прогнозам компания вернется к прибыли во втором квартале 2021 года.

Таким образом, если вы думали над включением авиакомпаний в долгосрочный портфель, Southwest выглядит лучшим вариантом в секторе американских авиалиний.

Удачных инвестиций!

@romanfinance

Коронавирусный кризис больнее других ударил по авиалиниям. Акции авиакомпаний потеряли с начала года по 40-60% капитализации, а в моменте падение достигало 60-70%. Рынок авиаперевозок постепенно восстанавливается, хоть и медленно, но давайте посмотрим кто из авиакомпаний выглядит привлекательнее для покупки.

В июне 2020 года Международная ассоциация воздушного транспорта (IATA) опубликовала отчет о перспективах авиаотрасли. Согласно отчету перспективы до конца 2020 года остаются мрачными, а вот в 2021 IATA ожидает восстановление рынка и рост пассажиропотока.

На изображении ниже указаны главные финансовые метрики эффективности американских авиакомпаний. Выгодно выделяется среди американских авиаперевозчиков Southwest, занимающий 4 место в США по объему перевозок.

- Рост выручки компании в среднем на 3,8% в год за последние 5 лет.

- По показателю операционной маржи среди крупных перевозчиков уступают только Delta - 13,2% у Southwest против 14,1% у Delta.

- У компании второй по величине размер свободного денежного потока в секторе ($2,96 млрд) и лучшая маржинальность этого денежного потока (17%).

- Самая низкая долговая нагрузка в секторе - показатель Debt/EBITDA = 1 и лучший уровень процентного покрытия Interest Coerage = 37. Низкая долговая нагрузка поможет пережить кризис менее болезненно в сравнении с другими авиакомпаниями. У той же American Airlines показатель Debt/EBITDA = 5,4 и им придется труднее всего.

- Кроме того, Southwest - единственная американская авиакомпания из топ-4, которая остается прибыльной на протяжении 15 лет. Даже в период кризиса 2008-2009 годов компания оставалась прибыльной в то время, как Delta, American Airlines и United Airlines по итогам 2008 и 2009 годов показывали убытки.

По итогам первого и второго квартала 2020 Southwest показал убытки, но они оказались меньше ожидаемых. Согласно прогнозам компания вернется к прибыли во втором квартале 2021 года.

Таким образом, если вы думали над включением авиакомпаний в долгосрочный портфель, Southwest выглядит лучшим вариантом в секторе американских авиалиний.

Удачных инвестиций!

@romanfinance

{kind=link}

А не спеши ты нас хоронить,

А у нас ещё здесь дела

Этими строчками из песни группы «Чайф» я начну пост о падении акций Intel.

В четверг 23 июля Intel отчитался о росте выручки за второй квартал на 20% и росте чистой прибыли на 16% в сравнении со вторым кварталом 2019 года. Отчет превзошел ожидания аналитиков. Однако, во время конференц-звонка Intel сообщил, что планируемый запуск процессоров нового поколения 7-нм откладывается, а значит компания продолжит отставание в технологическом плане от Taiwan Semiconductor (TSMC), который уже освоил производство 7-нм процессоров. За неделю акции Intel упали на 20%, а вот бумаги TSMC и главного конкурента Intel на рынке процессоров - компании AMD выросли на 22% и 27% соответственно. Некоторые уже успели «похоронить» Intel, но давайте посмотрим на факты, а не на эмоции. Конечно, отставание в технологическом плане - это проблема, но у медали две стороны и Intel способен использовать эту ситуацию себе во благо.

Во-первых, сравним бизнес Intel и AMD. Для понимания масштабов бизнеса: в день Intel получает $58 миллионов свободного денежного потока, а AMD за 6 месяцев 2020 года получили $32 миллиона свободного денежного потока. Ниже на изображении показано сравнение Intel и AMD по выручке, динамике роста и мультипликатору P/S. Даже если AMD будет расти прогнозируемыми темпами, то к 2023 году он все равно будет получать за год столько, сколько Intel получает за квартал.

Во-вторых, Intel теряет долю на рынке процессоров для ПК - это так. Но 52% выручки Intel получает в сегменте процессоров для дата-центров и облачных вычислений. И доля Intel на этом рынке 95%, при этом последние 3 года эта доля остается неизменной, несмотря на приход на этот рынок AMD. Во втором квартале 2020 выручка этого сегмента выросла на 34% по сравнению c прошлым годом.

В-третьих, у Intel самая большая «денежная подушка» в секторе - почти $60 миллиардов, что на $10 миллиардов больше у идущего вторым TSMC. У AMD нет и миллиарда. Intel может использовать этот кэш на выкуп акций, на увеличение дивидендов или на покупку других бизнесов в развивающихся областях, например, 5G, интернета вещей или искусственного интеллекта.

В-четвертых, Intel способен «задавить» рост AMD передачей производства на аутсорсинг тому же TSMC, который с большей вероятностью отдаст предпочтение Intel, как более крупному заказчику.

В-пятых, что стало приятным дополнением для долгосрочного инвестора после падения акций - это дивидендная доходность Intel в 2,75% годовых в долларах.

Эйфория вокруг AMD основана на эмоциях, но никак не на цифрах. Глядя на цифры я делаю однозначный выбор в пользу Intel.

Удачных инвестиций.

@romanfinance

А у нас ещё здесь дела

Этими строчками из песни группы «Чайф» я начну пост о падении акций Intel.

В четверг 23 июля Intel отчитался о росте выручки за второй квартал на 20% и росте чистой прибыли на 16% в сравнении со вторым кварталом 2019 года. Отчет превзошел ожидания аналитиков. Однако, во время конференц-звонка Intel сообщил, что планируемый запуск процессоров нового поколения 7-нм откладывается, а значит компания продолжит отставание в технологическом плане от Taiwan Semiconductor (TSMC), который уже освоил производство 7-нм процессоров. За неделю акции Intel упали на 20%, а вот бумаги TSMC и главного конкурента Intel на рынке процессоров - компании AMD выросли на 22% и 27% соответственно. Некоторые уже успели «похоронить» Intel, но давайте посмотрим на факты, а не на эмоции. Конечно, отставание в технологическом плане - это проблема, но у медали две стороны и Intel способен использовать эту ситуацию себе во благо.

Во-первых, сравним бизнес Intel и AMD. Для понимания масштабов бизнеса: в день Intel получает $58 миллионов свободного денежного потока, а AMD за 6 месяцев 2020 года получили $32 миллиона свободного денежного потока. Ниже на изображении показано сравнение Intel и AMD по выручке, динамике роста и мультипликатору P/S. Даже если AMD будет расти прогнозируемыми темпами, то к 2023 году он все равно будет получать за год столько, сколько Intel получает за квартал.

Во-вторых, Intel теряет долю на рынке процессоров для ПК - это так. Но 52% выручки Intel получает в сегменте процессоров для дата-центров и облачных вычислений. И доля Intel на этом рынке 95%, при этом последние 3 года эта доля остается неизменной, несмотря на приход на этот рынок AMD. Во втором квартале 2020 выручка этого сегмента выросла на 34% по сравнению c прошлым годом.

В-третьих, у Intel самая большая «денежная подушка» в секторе - почти $60 миллиардов, что на $10 миллиардов больше у идущего вторым TSMC. У AMD нет и миллиарда. Intel может использовать этот кэш на выкуп акций, на увеличение дивидендов или на покупку других бизнесов в развивающихся областях, например, 5G, интернета вещей или искусственного интеллекта.

В-четвертых, Intel способен «задавить» рост AMD передачей производства на аутсорсинг тому же TSMC, который с большей вероятностью отдаст предпочтение Intel, как более крупному заказчику.

В-пятых, что стало приятным дополнением для долгосрочного инвестора после падения акций - это дивидендная доходность Intel в 2,75% годовых в долларах.

Эйфория вокруг AMD основана на эмоциях, но никак не на цифрах. Глядя на цифры я делаю однозначный выбор в пользу Intel.

Удачных инвестиций.

@romanfinance

{kind=link}

Финансовые пирамиды

В конце июня сходил в гости в подкаст «Проекция бесконечности», где мы поговорили о финансовых пирамидах и о том, как обманывают горе-инвесторов в России. Получилась хорошая подборка практичных историй, которые защитят вас от потери денег.

Слушайте подкаст в удобной платформе по ссылкам ниже.

В конце июня сходил в гости в подкаст «Проекция бесконечности», где мы поговорили о финансовых пирамидах и о том, как обманывают горе-инвесторов в России. Получилась хорошая подборка практичных историй, которые защитят вас от потери денег.

Слушайте подкаст в удобной платформе по ссылкам ниже.

{kind=link}

Правило сорок и птицы здесь ни при чем

Одна из метрик, которая используется для оценки компаний производителей программного обеспечения - «правило 40».

Эта модель полезна для оценки фундаментальных компромиссов между ростом и прибыльностью. Инвесторы часто готовы мириться с низкой прибылью или даже убытками, пока компания демонстрирует сильный рост. Молодые компании часто инвестируют в рост, тратя выручку на исследования и разработки, продажи и маркетинг, даже если эти расходы в ближайшей перспективе сократят прибыльность. И наоборот, по мере замедления роста компании правильнее сосредоточиться на росте прибыльности за счет сокращения некоторых из этих расходов.

Чтобы понять насколько компания сбалансирована с точки зрения роста и прибыльности, сложите показатель роста выручки с показателем EBITDA Margin. Если итоговое значение получается больше 40, то компания привлекательна для включения в портфель. Например, у Citrix Systems по итогам 2 квартала рост выручки составил 19,7%, а маржинальность по EBITDA - 30,08%.

19,7 + 30,08 = 49,78 и это отличный показатель

Конечно, это не единственная метрика, на которую стоит ориентироваться. Ниже в таблице я собрал компании из сектора разработки ПО, доступные на Санкт-Петербургской бирже. Зеленым выделил компании, одновременно показавшие прибыль и соответствующие «правилу 40». Красным - убыточные компании, не соответствующие «правилу 40». Также в таблицу добавил цифры по свободному денежному потоку и мультипликатору Debt/EBITDA, которые также считаю важными для изучения и наблюдения.

Удачных инвестиций!

@romanfinance

Одна из метрик, которая используется для оценки компаний производителей программного обеспечения - «правило 40».

Эта модель полезна для оценки фундаментальных компромиссов между ростом и прибыльностью. Инвесторы часто готовы мириться с низкой прибылью или даже убытками, пока компания демонстрирует сильный рост. Молодые компании часто инвестируют в рост, тратя выручку на исследования и разработки, продажи и маркетинг, даже если эти расходы в ближайшей перспективе сократят прибыльность. И наоборот, по мере замедления роста компании правильнее сосредоточиться на росте прибыльности за счет сокращения некоторых из этих расходов.

Чтобы понять насколько компания сбалансирована с точки зрения роста и прибыльности, сложите показатель роста выручки с показателем EBITDA Margin. Если итоговое значение получается больше 40, то компания привлекательна для включения в портфель. Например, у Citrix Systems по итогам 2 квартала рост выручки составил 19,7%, а маржинальность по EBITDA - 30,08%.

19,7 + 30,08 = 49,78 и это отличный показатель

Конечно, это не единственная метрика, на которую стоит ориентироваться. Ниже в таблице я собрал компании из сектора разработки ПО, доступные на Санкт-Петербургской бирже. Зеленым выделил компании, одновременно показавшие прибыль и соответствующие «правилу 40». Красным - убыточные компании, не соответствующие «правилу 40». Также в таблицу добавил цифры по свободному денежному потоку и мультипликатору Debt/EBITDA, которые также считаю важными для изучения и наблюдения.

Удачных инвестиций!

@romanfinance

{kind=link}

Как заработать на золоте и что такое «Хулиномика»

В этом выпуске мы поговорили с Алексеем Марковым - автором «Хулиномики». Поговорили о книге, об ошибках начинающих инвесторов, разобрали, что отличает умного инвестора от не умного и обсудили почему приход большого количества новичков на рынок - это хорошо. Алексей рассказал о своей стратегии и почему больше фокусируется на российском рынке, а также дал напутствие слушателям и поделился списком литературы, чтобы стать умным инвестором.

Также в этом выпуске я рассказал о способах инвестиций в золото и о важности глубокого анализа происходящих событий.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

В этом выпуске мы поговорили с Алексеем Марковым - автором «Хулиномики». Поговорили о книге, об ошибках начинающих инвесторов, разобрали, что отличает умного инвестора от не умного и обсудили почему приход большого количества новичков на рынок - это хорошо. Алексей рассказал о своей стратегии и почему больше фокусируется на российском рынке, а также дал напутствие слушателям и поделился списком литературы, чтобы стать умным инвестором.

Также в этом выпуске я рассказал о способах инвестиций в золото и о важности глубокого анализа происходящих событий.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

{kind=link}

Я хочу сыграть с тобой в одну игру

Пандемия COVID-19 ускорила рост в индустрии видеоигр, а готовность бизнеса оставить сотрудников на удаленной работе после пандемии открывает новые двери для продолжения роста в секторе. Поэтому я решил внимательнее взглянуть на производителей игр.

Ниже на изображении я собрал данные по финансовым показателям компаний и динамике их акций с начала года. Беглый взгляд заметно выделяет позиции Electronic Arts. С одной стороны бумаги компании с начала года выросли меньше в сравнении с конкурентами - 31,7% против роста на 39% у Activision Blizzard и 34% у Take-Two Interactive. С другой стороны по финансовым показателям Electronic Arts выглядит привлекательнее. Показатель P/E - соотношение цены к прибыли - на уровне 13,8, что в 3 раза меньше в сравнении с Activision (40,9) и Take-Two (46,9). Кроме того у компании самый большой запас свободного кэша и растущая выручка.

Также есть и не очевидные преимущества, которых не видно в цифрах отчетности. Не видно пока.

- В июне Electronic Arts добавили 25 своих игр на игровую платформу Steam, на которой более 95 миллионов активных пользователей в месяц и это число продолжает расти. Пока не известны параметры соглашения, но в любом случае это новый канал дистрибуции с активной и платящей аудиторией.

- Кроме того, поддержку акциям окажет выпуск обновленных версий игр серии FIFA и NHL, а также выход новой игры от франшизы Star Wars под названием Star Wars: Squadron.

- EA объявила о своих планах выпустить мобильную версию популярной игры APEX Legends, которая собрала более 50 миллионов пользователей в первый месяца после выпуска. Это еще больше расширяет их портфель мобильных игр, который по-прежнему является растущим рынком и возможностью подключать мобильных геймеров к более серьезным платформам.

- Плюс на конец года запланированы анонсы обновленных игровых консолей, что также подстегнет спрос на игры.

И напоследок - Electronic Arts самый эффективный производитель игр. Взгляните на показатель Profit Margin в таблице ниже - это показатель маржи по чистой прибыли. У EA он в 2 раза больше в сравнении с Activision Blizzard и в 3 раза больше в сравнении с Take-Two Interactive. Это делает Electronic Arts самой привлекательной компанией в секторе.

Вторая половина года станет для игровых компаний горячим временем, а учитывая недооценку Electronic Arts в сравнении с конкурентами, ее акции способны показать опережающий рост.

Удачных инвестиций!

@romanfinance

Пандемия COVID-19 ускорила рост в индустрии видеоигр, а готовность бизнеса оставить сотрудников на удаленной работе после пандемии открывает новые двери для продолжения роста в секторе. Поэтому я решил внимательнее взглянуть на производителей игр.

Ниже на изображении я собрал данные по финансовым показателям компаний и динамике их акций с начала года. Беглый взгляд заметно выделяет позиции Electronic Arts. С одной стороны бумаги компании с начала года выросли меньше в сравнении с конкурентами - 31,7% против роста на 39% у Activision Blizzard и 34% у Take-Two Interactive. С другой стороны по финансовым показателям Electronic Arts выглядит привлекательнее. Показатель P/E - соотношение цены к прибыли - на уровне 13,8, что в 3 раза меньше в сравнении с Activision (40,9) и Take-Two (46,9). Кроме того у компании самый большой запас свободного кэша и растущая выручка.

Также есть и не очевидные преимущества, которых не видно в цифрах отчетности. Не видно пока.

- В июне Electronic Arts добавили 25 своих игр на игровую платформу Steam, на которой более 95 миллионов активных пользователей в месяц и это число продолжает расти. Пока не известны параметры соглашения, но в любом случае это новый канал дистрибуции с активной и платящей аудиторией.

- Кроме того, поддержку акциям окажет выпуск обновленных версий игр серии FIFA и NHL, а также выход новой игры от франшизы Star Wars под названием Star Wars: Squadron.

- EA объявила о своих планах выпустить мобильную версию популярной игры APEX Legends, которая собрала более 50 миллионов пользователей в первый месяца после выпуска. Это еще больше расширяет их портфель мобильных игр, который по-прежнему является растущим рынком и возможностью подключать мобильных геймеров к более серьезным платформам.

- Плюс на конец года запланированы анонсы обновленных игровых консолей, что также подстегнет спрос на игры.

И напоследок - Electronic Arts самый эффективный производитель игр. Взгляните на показатель Profit Margin в таблице ниже - это показатель маржи по чистой прибыли. У EA он в 2 раза больше в сравнении с Activision Blizzard и в 3 раза больше в сравнении с Take-Two Interactive. Это делает Electronic Arts самой привлекательной компанией в секторе.

Вторая половина года станет для игровых компаний горячим временем, а учитывая недооценку Electronic Arts в сравнении с конкурентами, ее акции способны показать опережающий рост.

Удачных инвестиций!

@romanfinance

{kind=link}

Если вы видите медведя в лесу и игнорируете его, это не значит, что медведь игнорирует вас

Я продолжаю призывать читателей и слушателей подкаста к бдительности на рынке. На графике ниже показана динамика индекса S&P 500 (оранжевая), выручки компаний из S&P 500 (синяя) и реального ВВП США (розовая) с 2007 года. Текущие рыночные оценки сильно оторваны от реальной экономики и поддерживаются «денежной машиной» ФРС. При этом, деньги, направляемые на поддержку бизнеса, до этого бизнеса доходят в ограниченном количестве. Иначе чем объяснить рост рынка с одновременным падением ВВП и выручки компаний?

Но в этом есть большой риск - уверенность инвесторов в том, что это будет продолжаться. Я часто слышу: «Смотрите сколько денег напечатали в ФРС и продолжают печатать. Я уже заработал 50-100-200% и намерен зарабатывать дальше»

Конечно, я не знаю, когда закончится рост и не призываю все продать и ситеть в кэше. Но игнорирование риска - самый большой риск. Большинство инвесторов пришли на рынок недавно и не переживали серьезных коррекций. Вы можете думать, что во время падения рынка вы сможете адекватно оценивать обстановку и принимать взвешенные решения, но это не так. Те, кто застал падение в марте, начали паниковать еще на минус 10%, а рынок спускался до минус 40%.

Погоня за «прибылью любой ценой» обычно плохо заканчивается, поэтому соблюдайте осторожность и не концентрируйтесь в отдельных секторах или бумагах.

Удачных инвестиций!

@romanfinance

Я продолжаю призывать читателей и слушателей подкаста к бдительности на рынке. На графике ниже показана динамика индекса S&P 500 (оранжевая), выручки компаний из S&P 500 (синяя) и реального ВВП США (розовая) с 2007 года. Текущие рыночные оценки сильно оторваны от реальной экономики и поддерживаются «денежной машиной» ФРС. При этом, деньги, направляемые на поддержку бизнеса, до этого бизнеса доходят в ограниченном количестве. Иначе чем объяснить рост рынка с одновременным падением ВВП и выручки компаний?

Но в этом есть большой риск - уверенность инвесторов в том, что это будет продолжаться. Я часто слышу: «Смотрите сколько денег напечатали в ФРС и продолжают печатать. Я уже заработал 50-100-200% и намерен зарабатывать дальше»

Конечно, я не знаю, когда закончится рост и не призываю все продать и ситеть в кэше. Но игнорирование риска - самый большой риск. Большинство инвесторов пришли на рынок недавно и не переживали серьезных коррекций. Вы можете думать, что во время падения рынка вы сможете адекватно оценивать обстановку и принимать взвешенные решения, но это не так. Те, кто застал падение в марте, начали паниковать еще на минус 10%, а рынок спускался до минус 40%.

Погоня за «прибылью любой ценой» обычно плохо заканчивается, поэтому соблюдайте осторожность и не концентрируйтесь в отдельных секторах или бумагах.

Удачных инвестиций!

@romanfinance

{kind=link}

Добро пожаловать в Зомбилэнд

За время пандемии количество корпоративных банкротств достигло максимумов за десятилетие. За половину 2020 года обанкротилось на 50% больше компаний чем за полный 2019 год, а по итогам года общее количество обанкротившихся компаний превысит количество банкротов в кризисный 2009 год. Доля «зомби-фирм» в американской экономике достигла 20%. К слову, в 2008 их было всего 4%.

«Зомби-фирма» - компания, которая не в состоянии обслуживать долги за счет получаемой выручки

Ниже я разобрал главные метрики финансовой устойчивости бизнеса. На изображении ниже - шпаргалка с пограничными значениями каждого мультипликатора. Сохраните ее и используйте их при оценке компаний перед покупкой

Interest Coverage - процентное покрытие. Показывает насколько операционная приыбль превышает уровень процентных расходов по долгам. Если значение мультипликатора не превышает 2, перед нами типичная «зомби-фирма». Если бизнес столкнется с остановками или спадом, это приведет к неспособности расплатиться по долгам

WACC vs ROIC - соотношение стоимости капитала к рентабельности капитала. Если показатель WACC больше ROIC, то это значит, что стоимость привлечения капитала выше рентабельности и в будущем это приведет к «разрушению стоимости» компании. Для «зомби-фирм» превышение WACC над ROIC губительно, потому что каждое последующее привлечение заемного капитала будет усиливать разрыв и вести компанию к банкротству

Quick Ratio - коэффициент быстрой ликвидности. Показывает способность компании исполнять краткосрочные обязательства (до 1 года) за счет ликвидных активов. Если значение показателя меньше 1, это означает неспособность компании рассчитаться по краткосрочным обязательствам своими ликвидными активами

Хотите пример, взгляните на показатели Tesla.

Interest Coverage: 1,76

WACC: 7,93%

ROIC: 3,75%

Quick Ratio: 0,92

Но многие, конечно, продолжат верить в магию Илона Маска.

Описанные показатели вы найдете в карточке компании на сайте gurufocus.com

Удачных инвестиций!

@romanfinance

За время пандемии количество корпоративных банкротств достигло максимумов за десятилетие. За половину 2020 года обанкротилось на 50% больше компаний чем за полный 2019 год, а по итогам года общее количество обанкротившихся компаний превысит количество банкротов в кризисный 2009 год. Доля «зомби-фирм» в американской экономике достигла 20%. К слову, в 2008 их было всего 4%.

«Зомби-фирма» - компания, которая не в состоянии обслуживать долги за счет получаемой выручки

Ниже я разобрал главные метрики финансовой устойчивости бизнеса. На изображении ниже - шпаргалка с пограничными значениями каждого мультипликатора. Сохраните ее и используйте их при оценке компаний перед покупкой

Interest Coverage - процентное покрытие. Показывает насколько операционная приыбль превышает уровень процентных расходов по долгам. Если значение мультипликатора не превышает 2, перед нами типичная «зомби-фирма». Если бизнес столкнется с остановками или спадом, это приведет к неспособности расплатиться по долгам

WACC vs ROIC - соотношение стоимости капитала к рентабельности капитала. Если показатель WACC больше ROIC, то это значит, что стоимость привлечения капитала выше рентабельности и в будущем это приведет к «разрушению стоимости» компании. Для «зомби-фирм» превышение WACC над ROIC губительно, потому что каждое последующее привлечение заемного капитала будет усиливать разрыв и вести компанию к банкротству

Quick Ratio - коэффициент быстрой ликвидности. Показывает способность компании исполнять краткосрочные обязательства (до 1 года) за счет ликвидных активов. Если значение показателя меньше 1, это означает неспособность компании рассчитаться по краткосрочным обязательствам своими ликвидными активами

Хотите пример, взгляните на показатели Tesla.

Interest Coverage: 1,76

WACC: 7,93%

ROIC: 3,75%

Quick Ratio: 0,92

Но многие, конечно, продолжат верить в магию Илона Маска.

Описанные показатели вы найдете в карточке компании на сайте gurufocus.com

Удачных инвестиций!

@romanfinance

{kind=link}

Позолоти ручку, дорогой

С начала 2020 года золото выросло на 35%, опередив высокотехнологичный индекс NASDAQ Composite, что наглядно показано на графике. Ниже разберем 3 способа заработка на золоте с помощью биржевых инструментов. Варианты с монетами и ОМС не рассматриваем, потому что это не биржа.

1. Многие считают, что лучший вариант участия в росте цен на золото - покупка акций золотодобытчиков. Но это не так. С начала 2020 года золото выросло в цене на 30%, а вот акции североамериканских золотодобытчиков Barick Gold и Newmont Mining выросли на 56% и 60%. Российский Полюс и вовсе вырос на 98%. Но не все так радужно, как кажется на первый взгляд. В период с октября 2017 по октябрь 2018, когда золото топталось на месте, акции этих же компаний упали на 15-20%. Так что считать их полноценным способом заработать на росте золота нельзя. Золотодобытчик - это такой же бизнес, как и любой другой, и прежде чем купить акции, разберитесь в том как этот бизнес работает

2. Покупка золота напрямую на Московской бирже в секции товарного рынка. Инвесторам, у которых подключены валютная и товарные секции биржи доступны варианты покупки от 1 грамма золота. Физически свой металл вы не получите, но полноценно заработаете на изменении цены на золото. Этот способ не из легких - для покупки нужен торговый терминал Quik, а многие начинающие инвесторы привыкли работать через мобильные приложения

3. Покупка фонда на золото. В Росси доступны 2 таких фонда. ETF от Finex и биржевой ПИФ от ВТБ. При этом между ними сильная разница в плане структуры. Фонд Finex инвестирует в золото синтетическим способом, используя биржевые контракты или ноты, привязанные к цене на золото. Такой способ имеет недостаток - цена на фонд часто отклоняется от цены на сам металл. Например, с начала года цена фонда выросла на 21%, при этом само золото, как мы помним, выросло на 30%. В фонде от ВТБ покупается американский ETF SPDR Gold Shares Trust - крупнейший ETF на золото в мире, который физически владеет золотыми слитками. Таким образом у фонда ВТБ будет минимальное отставание от цены на золото. Фонд был запущен в июне 2020 года и пока добавлен не ко всем брокерам

Удачных инвестиций!

@romanfinance

С начала 2020 года золото выросло на 35%, опередив высокотехнологичный индекс NASDAQ Composite, что наглядно показано на графике. Ниже разберем 3 способа заработка на золоте с помощью биржевых инструментов. Варианты с монетами и ОМС не рассматриваем, потому что это не биржа.

1. Многие считают, что лучший вариант участия в росте цен на золото - покупка акций золотодобытчиков. Но это не так. С начала 2020 года золото выросло в цене на 30%, а вот акции североамериканских золотодобытчиков Barick Gold и Newmont Mining выросли на 56% и 60%. Российский Полюс и вовсе вырос на 98%. Но не все так радужно, как кажется на первый взгляд. В период с октября 2017 по октябрь 2018, когда золото топталось на месте, акции этих же компаний упали на 15-20%. Так что считать их полноценным способом заработать на росте золота нельзя. Золотодобытчик - это такой же бизнес, как и любой другой, и прежде чем купить акции, разберитесь в том как этот бизнес работает

2. Покупка золота напрямую на Московской бирже в секции товарного рынка. Инвесторам, у которых подключены валютная и товарные секции биржи доступны варианты покупки от 1 грамма золота. Физически свой металл вы не получите, но полноценно заработаете на изменении цены на золото. Этот способ не из легких - для покупки нужен торговый терминал Quik, а многие начинающие инвесторы привыкли работать через мобильные приложения

3. Покупка фонда на золото. В Росси доступны 2 таких фонда. ETF от Finex и биржевой ПИФ от ВТБ. При этом между ними сильная разница в плане структуры. Фонд Finex инвестирует в золото синтетическим способом, используя биржевые контракты или ноты, привязанные к цене на золото. Такой способ имеет недостаток - цена на фонд часто отклоняется от цены на сам металл. Например, с начала года цена фонда выросла на 21%, при этом само золото, как мы помним, выросло на 30%. В фонде от ВТБ покупается американский ETF SPDR Gold Shares Trust - крупнейший ETF на золото в мире, который физически владеет золотыми слитками. Таким образом у фонда ВТБ будет минимальное отставание от цены на золото. Фонд был запущен в июне 2020 года и пока добавлен не ко всем брокерам

Удачных инвестиций!

@romanfinance

{kind=link}

Современные робингуды отбирают деньги у себя и отдают богатым

Торговля дробными акциями стала любимым занятием миллионов инвесторов в 2020 году, что дало дополнительные объемы торгов этим акциям. Fidelity Investments открыла торговлю дробными акциями в январе 2020, а по итогам июля количество брокерских счетов, использующих дробные акции достигло 340 тысяч. Некоторые акции стоят дорого и начинающим инвесторам с малым размером капитала на них просто не хватает денег. Например, акции Amazon стоят $3225, Tesla - $1490, Alphabet - $1500, а дробная покупка решает эту проблему. Клиенты Fidelity могут указать конкретную сумму для покупки, например, $500 или $700, или конкретный процент акции, например, купить 50% акции Amazon.

Robinhood также запустил торговлю дробными акциями в начале года, но не раскрывает, сколько клиентов используют дробную торговлю, но заявляет, что это миллионы человек.

На изображении ниже показана динамика роста брокерских счетов в Fidelity, использующих дробные акции (слева) и самые популярные бумаги для дробной покупки (справа).

По словам Терренса Одеана, профессора финансов Калифорнийского университета в Беркли, торговля дробными акциями породит некоторые проблемы. Во-первых, мы получим рост волатильности. К примеру, недельный объем торгов акциями Tesla увеличился в 2 раза с января по июль, а следом за объемами торгов в 2 раза выросла волатильность. Из этого вытекает вторая проблема - на повышенной волатильности многие новички потеряют деньги. А профессиональные спекулянты и высокочастотные трейдеры наоборот - заработают.

Virtu Financial, которая зарабатывает на услугах маркет-мейкера и собственной высокочастнотной торговле, сегодня отчиталась о росте выручки за второй квартал на 145% в сравнении с аналогичным периодом прошлого года.

Вот и получается, что современные робингуды отбирают деньги у себя и отдают богатым. Не все, конечно, но многих постигнет эта участь. Будьте осторожны.

Удачных инвестиций!

@romanfinance

Торговля дробными акциями стала любимым занятием миллионов инвесторов в 2020 году, что дало дополнительные объемы торгов этим акциям. Fidelity Investments открыла торговлю дробными акциями в январе 2020, а по итогам июля количество брокерских счетов, использующих дробные акции достигло 340 тысяч. Некоторые акции стоят дорого и начинающим инвесторам с малым размером капитала на них просто не хватает денег. Например, акции Amazon стоят $3225, Tesla - $1490, Alphabet - $1500, а дробная покупка решает эту проблему. Клиенты Fidelity могут указать конкретную сумму для покупки, например, $500 или $700, или конкретный процент акции, например, купить 50% акции Amazon.

Robinhood также запустил торговлю дробными акциями в начале года, но не раскрывает, сколько клиентов используют дробную торговлю, но заявляет, что это миллионы человек.

На изображении ниже показана динамика роста брокерских счетов в Fidelity, использующих дробные акции (слева) и самые популярные бумаги для дробной покупки (справа).

По словам Терренса Одеана, профессора финансов Калифорнийского университета в Беркли, торговля дробными акциями породит некоторые проблемы. Во-первых, мы получим рост волатильности. К примеру, недельный объем торгов акциями Tesla увеличился в 2 раза с января по июль, а следом за объемами торгов в 2 раза выросла волатильность. Из этого вытекает вторая проблема - на повышенной волатильности многие новички потеряют деньги. А профессиональные спекулянты и высокочастотные трейдеры наоборот - заработают.

Virtu Financial, которая зарабатывает на услугах маркет-мейкера и собственной высокочастнотной торговле, сегодня отчиталась о росте выручки за второй квартал на 145% в сравнении с аналогичным периодом прошлого года.

Вот и получается, что современные робингуды отбирают деньги у себя и отдают богатым. Не все, конечно, но многих постигнет эта участь. Будьте осторожны.

Удачных инвестиций!

@romanfinance

{kind=link}

Фундаментальные основы личных финансов

В новом выпуске подкаста мы поговорили о фундаментальных основах управления личными финансами. Я рассказал о главных характеристиках активов и о модели трех капиталов. Понимание этих основ позволит вам создать надежную стратегию инвестиций, управлять личными финансами эффективнее и сохранит капитал от потерь в результате необдуманных действий.

Также разобрали итоги сезона отчетности, обновили в памяти оценку компаний и разобрали, почему блокировка Tik-Tok в США - это очень плохо.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

В новом выпуске подкаста мы поговорили о фундаментальных основах управления личными финансами. Я рассказал о главных характеристиках активов и о модели трех капиталов. Понимание этих основ позволит вам создать надежную стратегию инвестиций, управлять личными финансами эффективнее и сохранит капитал от потерь в результате необдуманных действий.

Также разобрали итоги сезона отчетности, обновили в памяти оценку компаний и разобрали, почему блокировка Tik-Tok в США - это очень плохо.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

{kind=link}

Боль нефтяных компаний

Нефтяные компании отчитались за второй квартал 2020 года и результаты очень плохие. В условиях падения цен и спроса сложно говорить о прибыльности - среди крупных компаний сохранить прибыльность по итогам второго квартала удалось только Conoco Phillips.

Из-за падения прибыли компании начали сокращать капитальные затраты на бурение новых скважин и разработку месторождений. К примеру, ExxonMobil сократит капитальные расходы на 30% в этом году. Количество буровых установок в США сокращается и в будущем это приведет к сокращению добычи и способность нефтяных компаний к росту снизится. За этим может последовать и сокращение дивидендов, что только усилит падение, потому что многие инвесторы держат акции нефтяников только из-за дивидендов.

В 2008 году доля энергетического сектора в S&P 500 достигала 16%, а к июлю 2020 упала до 2,6%, как показано на графике ниже. Сегодня капитализация Apple больше капитализации всего энергетического сектора США, а еще десяток лет назад Exxon Mobil была крупнейшей компанией Америки. В условиях необходимости платить по счетам и отсутствия денег на эти выплаты, многие компании пойдут по пути банкротства или консолидации. Выживут те, у кого сильный баланс и кто сможет адаптироваться и перестроить бизнес, например, на альтернативные источники энергии.

Покупать акции нефтяных компаний, следуя логике «о, как сильно упало, надо купить, они точно вырастут», нельзя. Сектор падает уже 10 лет и может падать еще столько же. Смотрите на финансовые показатели, долговую нагрузку и порфтель проектов компаний - только так можно выбрать качественный бизнес.

Удачных инвестиций!

@romanfinance

Нефтяные компании отчитались за второй квартал 2020 года и результаты очень плохие. В условиях падения цен и спроса сложно говорить о прибыльности - среди крупных компаний сохранить прибыльность по итогам второго квартала удалось только Conoco Phillips.

Из-за падения прибыли компании начали сокращать капитальные затраты на бурение новых скважин и разработку месторождений. К примеру, ExxonMobil сократит капитальные расходы на 30% в этом году. Количество буровых установок в США сокращается и в будущем это приведет к сокращению добычи и способность нефтяных компаний к росту снизится. За этим может последовать и сокращение дивидендов, что только усилит падение, потому что многие инвесторы держат акции нефтяников только из-за дивидендов.

В 2008 году доля энергетического сектора в S&P 500 достигала 16%, а к июлю 2020 упала до 2,6%, как показано на графике ниже. Сегодня капитализация Apple больше капитализации всего энергетического сектора США, а еще десяток лет назад Exxon Mobil была крупнейшей компанией Америки. В условиях необходимости платить по счетам и отсутствия денег на эти выплаты, многие компании пойдут по пути банкротства или консолидации. Выживут те, у кого сильный баланс и кто сможет адаптироваться и перестроить бизнес, например, на альтернативные источники энергии.

Покупать акции нефтяных компаний, следуя логике «о, как сильно упало, надо купить, они точно вырастут», нельзя. Сектор падает уже 10 лет и может падать еще столько же. Смотрите на финансовые показатели, долговую нагрузку и порфтель проектов компаний - только так можно выбрать качественный бизнес.

Удачных инвестиций!

@romanfinance

{kind=link}

Мы охотники за удачей

Птицы цвета ультрамарин

За первую половину 2020 года биотехнологические компании в США привлекли в ходе IPO $9,4 миллиарда, что превышает сумму в $6,5 миллиардов, собранную в рекордном 2018 году. При этом прошло только 7 месяцев 2020 года. Наглядно это показано на изображении слева.

И это не единственный рекорд. В 2020 году средний рост биотехнологических компаний в первый день после IPO достиг 34%, вплотную приблизившись к пику 2000 года перед крахом «доткомов», когда биотехи росли в среднем на 39% в первый день после IPO. Это показано на изображении в центре.

Всплеск интереса к акциям биотехнологических компаний вызван поисками вакцины против COVID-19, но это больше напоминает театр абсурда. Кроме IPO деньги текут в дополнительные эмиссии уже торгуемых на бирже компаний. Несмотря на размытие доли действующих акционеров, инвесторы вложили в дополнительные выпуски акций рекордные $32 миллиарда за первое полугодие 2020 года.

Акции компании Moderna, чей препарат проходит третью стадию испытаний потенциальной вакцины, выросли в 3 раза с начала года. В конце августа на NASDAQ планирует размещение немецкая CureVac BV и планирует привлечь в ходе IPO не меньше $200 миллионов. При этом CureVac BV и вовсе находится на ранней стадии разработки, но это не помешало им привлечь $640 миллионов в ходе очередного раунда финансирования в июле.

Статистика Управления по санитарному надзору США говорит, что 70% препаратов проходят дальше первой стадии. Из них 30% переходят во вторую фазу и еще меньшая доля в итоге получает одобрение на массовое применение. При этом исследования на первой стадии, как правило, проходят за несколько месяцев, а вот дальнейшие испытания могут затянуться на годы. На что рассчитывают инвесторы не совсем понятно.

Ради любопытства взгляните в отчетность типичных биотехнологов и посмотрите на динамику показателей. В 95% случаев там будет настоящая черная дыра для денег инвесторов. Так что покупка акций биотехнологов в расчете на одобрение и выпуск вакцины выглядят как попытка поймать птицу удачи, о которой пела группа «Машина Времени».

Удачных инвестиций!

@romanfinance

Птицы цвета ультрамарин

За первую половину 2020 года биотехнологические компании в США привлекли в ходе IPO $9,4 миллиарда, что превышает сумму в $6,5 миллиардов, собранную в рекордном 2018 году. При этом прошло только 7 месяцев 2020 года. Наглядно это показано на изображении слева.

И это не единственный рекорд. В 2020 году средний рост биотехнологических компаний в первый день после IPO достиг 34%, вплотную приблизившись к пику 2000 года перед крахом «доткомов», когда биотехи росли в среднем на 39% в первый день после IPO. Это показано на изображении в центре.

Всплеск интереса к акциям биотехнологических компаний вызван поисками вакцины против COVID-19, но это больше напоминает театр абсурда. Кроме IPO деньги текут в дополнительные эмиссии уже торгуемых на бирже компаний. Несмотря на размытие доли действующих акционеров, инвесторы вложили в дополнительные выпуски акций рекордные $32 миллиарда за первое полугодие 2020 года.

Акции компании Moderna, чей препарат проходит третью стадию испытаний потенциальной вакцины, выросли в 3 раза с начала года. В конце августа на NASDAQ планирует размещение немецкая CureVac BV и планирует привлечь в ходе IPO не меньше $200 миллионов. При этом CureVac BV и вовсе находится на ранней стадии разработки, но это не помешало им привлечь $640 миллионов в ходе очередного раунда финансирования в июле.

Статистика Управления по санитарному надзору США говорит, что 70% препаратов проходят дальше первой стадии. Из них 30% переходят во вторую фазу и еще меньшая доля в итоге получает одобрение на массовое применение. При этом исследования на первой стадии, как правило, проходят за несколько месяцев, а вот дальнейшие испытания могут затянуться на годы. На что рассчитывают инвесторы не совсем понятно.

Ради любопытства взгляните в отчетность типичных биотехнологов и посмотрите на динамику показателей. В 95% случаев там будет настоящая черная дыра для денег инвесторов. Так что покупка акций биотехнологов в расчете на одобрение и выпуск вакцины выглядят как попытка поймать птицу удачи, о которой пела группа «Машина Времени».

Удачных инвестиций!

@romanfinance

{kind=link}

В погоне за пятым поколением

В ближайшие годы на рынке производителей чипов связи для мобильных телефонов будет нешуточная борьба. Больше всего патентов на технологии 5G у китайской Huawei, за что компании приходится страдать и держать удар перед правительствами США и Европы. Среди американских компаний лидирует Qualcomm, который занимает 5 место в мире по числу патентов, но который способен получить лидерство при поддержке американского правительства.

Во вторник Qualcomm заявил, что уладил судебные дела с Huawei по патентным выплатам, что снимает риски, висевшие над компанией. Несмотря на рост акций на 15% после отчетности и новостей об урегулировании споров, бумаги торгуются ниже по мультипликатору форвардного P/E в сравнении с индексом производителей полупроводников. Это показано на графике слева.

Процессоры Qualcomm Snapdragon используются в 5G смартфонах Samsung и Google Pixel. Но самый большой потенциал открывает сотрудничество с Apple. В прошлом году компании договорились о возобновлении сотрудничества и обновленный iPhone, выходящий в октябре, будет работать в стандарте 5G с помощью процессора Qualcomm.

Согласно FactSet, спрос на 5G поможет увеличить выручку Qualcomm в сегменте чипов на 10% до $16,1 миллиардов в этом финансовом году и на 39% в следующем году. Производство чипов дает Qualcomm почти 80% выручки, как показано изображении справа, поэтому это станет ощутимым приростом.

Если вам нравятся подобные обзоры, то приглашаю присоединиться к нашему торговому чату, где мы каждый рабочий день выкладываем обзоры по компаниям, доступным на Московской и Санкт-Петербургской бирже. Примеры обзоров смотрите здесь а подключайтесь к чату здесь.

Удачных инвестиций!

@romanfinance

В ближайшие годы на рынке производителей чипов связи для мобильных телефонов будет нешуточная борьба. Больше всего патентов на технологии 5G у китайской Huawei, за что компании приходится страдать и держать удар перед правительствами США и Европы. Среди американских компаний лидирует Qualcomm, который занимает 5 место в мире по числу патентов, но который способен получить лидерство при поддержке американского правительства.

Во вторник Qualcomm заявил, что уладил судебные дела с Huawei по патентным выплатам, что снимает риски, висевшие над компанией. Несмотря на рост акций на 15% после отчетности и новостей об урегулировании споров, бумаги торгуются ниже по мультипликатору форвардного P/E в сравнении с индексом производителей полупроводников. Это показано на графике слева.

Процессоры Qualcomm Snapdragon используются в 5G смартфонах Samsung и Google Pixel. Но самый большой потенциал открывает сотрудничество с Apple. В прошлом году компании договорились о возобновлении сотрудничества и обновленный iPhone, выходящий в октябре, будет работать в стандарте 5G с помощью процессора Qualcomm.

Согласно FactSet, спрос на 5G поможет увеличить выручку Qualcomm в сегменте чипов на 10% до $16,1 миллиардов в этом финансовом году и на 39% в следующем году. Производство чипов дает Qualcomm почти 80% выручки, как показано изображении справа, поэтому это станет ощутимым приростом.

Если вам нравятся подобные обзоры, то приглашаю присоединиться к нашему торговому чату, где мы каждый рабочий день выкладываем обзоры по компаниям, доступным на Московской и Санкт-Петербургской бирже. Примеры обзоров смотрите здесь а подключайтесь к чату здесь.

Удачных инвестиций!

@romanfinance

{kind=link}

Зеленые инвестиции

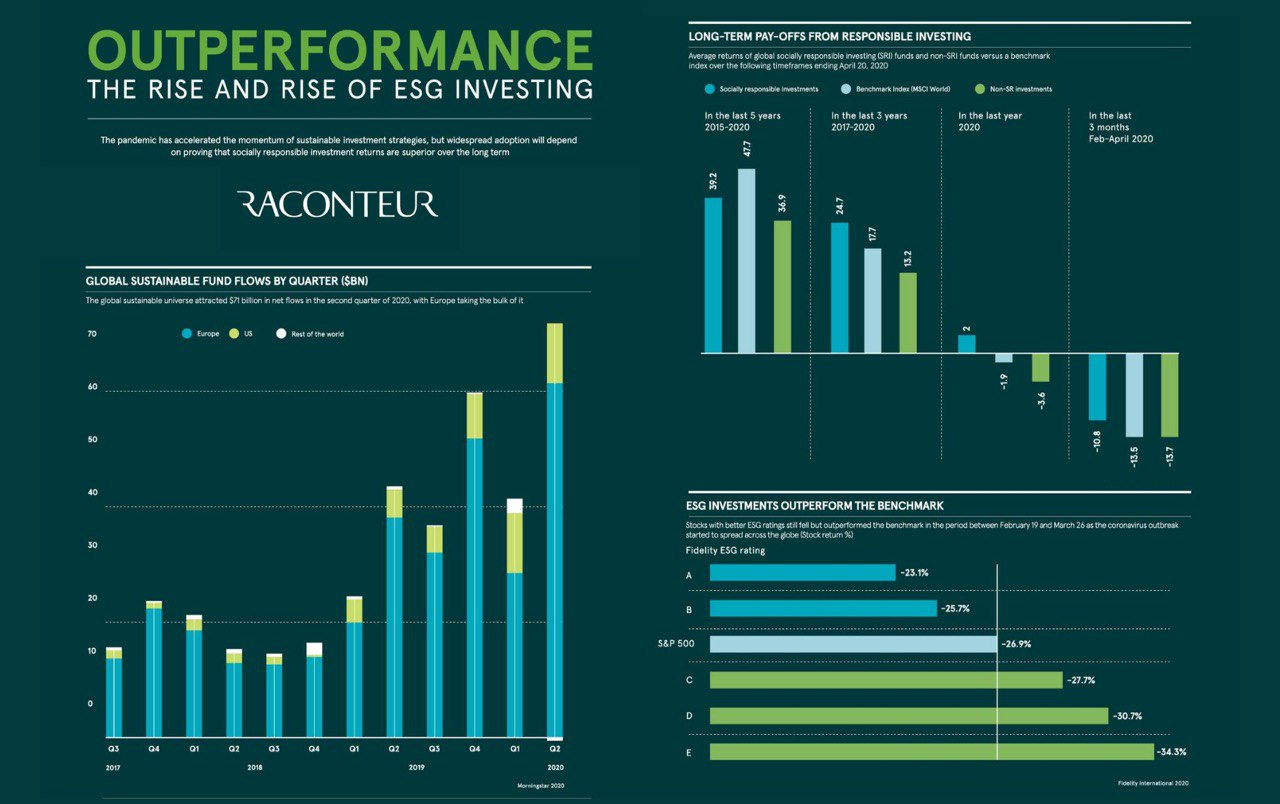

Увлекательную инфографику, посвященную ESG инвестициям, опубликовали на сайте visualcapitalist.com. Аббревиатура ESG включает в себя такие факторы, как environmental, social, governance — экология, социальное развитие, корпоративное управление. По-простому - социально-ответственное инвестирование с заботой о природе и обществе.

Согласно отчету инвестиции в ESG ориентированные фонды выросли с $10 миллиардов в 3 квартале 2017 до $70 миллиардов во втором квартале 2020. Это показано на изображении внизу слева.

Но самое интересное не в этом, а в результатах компаний с высоким ESG рейтингом. Согласно отчету, акции компаний, соблюдающих принципы ESG за последние 3 года показали средний рост на 24,7% годовых. При этом компании, не соблюдающие этих принципов росли только на 13,2% в год. Это показано на изображении вверху справа.

Более того, за время коррекции рынка с 19 февраля по 26 марта акции компаний с высоким ESG рейтингом упали меньше бумаг из S&P 500 и компаний с низким рейтингом. Посмотреть рейтинги ESG по компаниям можно на сайте MSCI. Там нет единого листа с рейтингом, но доступен поиск по компаниям. Также можете заглянуть на сайт Fidelity и посмотреть какие компании входят в фонд Fidelity U.S. Sustainability Index Fund - это фонд, покупающий акции компаний с ESG рейтингом ААА. Крупнейшие позиции в фонде занимают Microsoft, Alphabet, Visa и Johnson&Johnson.

Конечно нельзя принимать решение о включении бумаг в портфель только на основе ESG рейтинга, но в ближайшие годы этот рейтинг станет значимым фактором при выборе компаний в свои портфели крупными фондами, поэтому с этим придется считаться.

Удачных инвестиций!

@romanfinance

Увлекательную инфографику, посвященную ESG инвестициям, опубликовали на сайте visualcapitalist.com. Аббревиатура ESG включает в себя такие факторы, как environmental, social, governance — экология, социальное развитие, корпоративное управление. По-простому - социально-ответственное инвестирование с заботой о природе и обществе.

Согласно отчету инвестиции в ESG ориентированные фонды выросли с $10 миллиардов в 3 квартале 2017 до $70 миллиардов во втором квартале 2020. Это показано на изображении внизу слева.

Но самое интересное не в этом, а в результатах компаний с высоким ESG рейтингом. Согласно отчету, акции компаний, соблюдающих принципы ESG за последние 3 года показали средний рост на 24,7% годовых. При этом компании, не соблюдающие этих принципов росли только на 13,2% в год. Это показано на изображении вверху справа.

Более того, за время коррекции рынка с 19 февраля по 26 марта акции компаний с высоким ESG рейтингом упали меньше бумаг из S&P 500 и компаний с низким рейтингом. Посмотреть рейтинги ESG по компаниям можно на сайте MSCI. Там нет единого листа с рейтингом, но доступен поиск по компаниям. Также можете заглянуть на сайт Fidelity и посмотреть какие компании входят в фонд Fidelity U.S. Sustainability Index Fund - это фонд, покупающий акции компаний с ESG рейтингом ААА. Крупнейшие позиции в фонде занимают Microsoft, Alphabet, Visa и Johnson&Johnson.

Конечно нельзя принимать решение о включении бумаг в портфель только на основе ESG рейтинга, но в ближайшие годы этот рейтинг станет значимым фактором при выборе компаний в свои портфели крупными фондами, поэтому с этим придется считаться.

Удачных инвестиций!

@romanfinance

{kind=link}

Доходные пассивные инвестиции

В 2017 году мы для эксперимента составили портфель из ETF, чтобы оценить результативность доступных пассивных инвестиций. Портфель радует четвертый год, показывая результативность «лучше рынка». Причем как с точки зрения доходности, так и с точки зрения волатильности и временных просадок.

На изображении ниже показаны главные метрики портфеля и динамика в сравнении с индексом Мосбиржи. За 3,5 года суммарная доходность по портфелю +64% или 15% годовых - это в 2 раза больше доходности индекса Мосбиржи за аналогичный период. При этом, в ходе коррекции в феврале-марте портфель показал результат почти в 3 раза лучше индекса Мосбиржи.

По мере развития рынка ETF и фондов в России, портфель дорабатывается и дополняется, чтобы сделать его доступнее и стабильнее. Сейчас для покупки нужно 7000 рублей. И это будет сбалансированный портфель, способный пережить кризис и коррекцию за счет баланса инструментов по валютам, странам и классам активов.

Подробнее о портфеле и способе его получения читайте на специальной странице.

Удачных инвестиций!

@romanfinance

В 2017 году мы для эксперимента составили портфель из ETF, чтобы оценить результативность доступных пассивных инвестиций. Портфель радует четвертый год, показывая результативность «лучше рынка». Причем как с точки зрения доходности, так и с точки зрения волатильности и временных просадок.

На изображении ниже показаны главные метрики портфеля и динамика в сравнении с индексом Мосбиржи. За 3,5 года суммарная доходность по портфелю +64% или 15% годовых - это в 2 раза больше доходности индекса Мосбиржи за аналогичный период. При этом, в ходе коррекции в феврале-марте портфель показал результат почти в 3 раза лучше индекса Мосбиржи.

По мере развития рынка ETF и фондов в России, портфель дорабатывается и дополняется, чтобы сделать его доступнее и стабильнее. Сейчас для покупки нужно 7000 рублей. И это будет сбалансированный портфель, способный пережить кризис и коррекцию за счет баланса инструментов по валютам, странам и классам активов.

Подробнее о портфеле и способе его получения читайте на специальной странице.

Удачных инвестиций!

@romanfinance

{kind=link}

Инвестиции в технологии будущего

Финтех, криптовалюты, биотех, виртуальная реальность и даже секстех. В этом выпуске мы поговорили о технологиях будущего и том, как на этом заработать. Гость выпуска Сергей Балоян - руководитель x10-Agency и автор подкаста о технологиях будущего «Двадцать пятьдесят»

В 2017 году я много писал об инвестициях в технологии будущего и с тех пор разобранные идеи показали результаты сильно лучше рынка. Подробнее об этом слушайте в подкасте и ищите в описании к выпуску полезные ссылки и материалы.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Финтех, криптовалюты, биотех, виртуальная реальность и даже секстех. В этом выпуске мы поговорили о технологиях будущего и том, как на этом заработать. Гость выпуска Сергей Балоян - руководитель x10-Agency и автор подкаста о технологиях будущего «Двадцать пятьдесят»

В 2017 году я много писал об инвестициях в технологии будущего и с тех пор разобранные идеи показали результаты сильно лучше рынка. Подробнее об этом слушайте в подкасте и ищите в описании к выпуску полезные ссылки и материалы.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

{kind=link}

Что покупали хедж-фонды во втором квартале

Чем мне нравится американский фондовый рынок, так это прозрачностью. В США публикуются тонны статистики - от количества заказанных столиков в ресторане, до позиций хедж-фондов. Каждый квартал фонды с активами более $100 миллионов подают в Комиссию по ценным бумагам и биржам специальную форму - 13F, в которой раскрывают структуру своих портфелей и покупки за прошедший квартал. Изучить подаваемые формы можно на сайте sec.gov.

Давайте посмотрим на то, какие позиции открывали хедж-фонды во втором квартале и какие акции стали «любимчиками» фондов. При этом будем смотреть не каждый фонд, а тех, кто обгонял по доходности рынок последние 3 года. В итоговую выборку попало 20 фондов, чьи результаты распределились в диапазоне от 20% до 39% годовых с 2017 года.

По итогам второго квартала наиболее популярными стали бумаги Amazon, Microsoft и Facebook, которые встретились в портфелях 11, 7 и 7 из 20 фондов соответственно. А вот, что покупали фонды во втором квартале. На изображении ниже показаны крупнейшие 5 покупок избранных фондов.

Из 13 компаний, акции которых покупали фонды во втором квартале, 5 уже входили в число крупнейших покупок по итогам первого квартала. Это акции Datadog, Sea Limited, Facebook, Microsoft, Amazon. А вот 8 компаний появились в списке крупнейших покупок впервые в этом году. Чаще других встречаются PayPal, Salesforce, CrowdStrike и CoStar Group.

Хедж-фонды дороги для большинства инвесторов, но прозрачность дает нам возможность отследить их действия и при желании скопировать их, хоть и с небольшой задержкой.

Удачных инвестиций!

@romanfinance

Чем мне нравится американский фондовый рынок, так это прозрачностью. В США публикуются тонны статистики - от количества заказанных столиков в ресторане, до позиций хедж-фондов. Каждый квартал фонды с активами более $100 миллионов подают в Комиссию по ценным бумагам и биржам специальную форму - 13F, в которой раскрывают структуру своих портфелей и покупки за прошедший квартал. Изучить подаваемые формы можно на сайте sec.gov.

Давайте посмотрим на то, какие позиции открывали хедж-фонды во втором квартале и какие акции стали «любимчиками» фондов. При этом будем смотреть не каждый фонд, а тех, кто обгонял по доходности рынок последние 3 года. В итоговую выборку попало 20 фондов, чьи результаты распределились в диапазоне от 20% до 39% годовых с 2017 года.

По итогам второго квартала наиболее популярными стали бумаги Amazon, Microsoft и Facebook, которые встретились в портфелях 11, 7 и 7 из 20 фондов соответственно. А вот, что покупали фонды во втором квартале. На изображении ниже показаны крупнейшие 5 покупок избранных фондов.

Из 13 компаний, акции которых покупали фонды во втором квартале, 5 уже входили в число крупнейших покупок по итогам первого квартала. Это акции Datadog, Sea Limited, Facebook, Microsoft, Amazon. А вот 8 компаний появились в списке крупнейших покупок впервые в этом году. Чаще других встречаются PayPal, Salesforce, CrowdStrike и CoStar Group.

Хедж-фонды дороги для большинства инвесторов, но прозрачность дает нам возможность отследить их действия и при желании скопировать их, хоть и с небольшой задержкой.

Удачных инвестиций!

@romanfinance

{kind=link}

Инновационное распределение активов

В 24 выпуске подкаста мы говорили о технологиях и том, как они меняют мир и экономику. У пассивных инвесторов, возможно, эта тема не вызвала энтузиазма, а зря. Ark-Invest, о которой я упоминал в подкасте, опубликовала исследование о том, как влияет включение технологически прорывных секторов в портфель на его результаты. Вот, что получилось.

Согласно общепринятой теории портфеля диверсификация помогает портфелю сохранять устойчивость в периоды нестабильности и показывать рост за счет одних направлений в то время, пока другие направления показывают слабую динамику. Авторы исследования оценили корреляцию между ETF на 11 секторов, входящих в S&P 500. Так вот корреляция этих 11 секторов с индексом S&P500 составила в среднем 0,55, что говорит о вероятности падения даже защитного сектора вместе с рынком. Наименьшая корреляция у сектора Utilities - 0,3. Но даже это оказалось больше средней корреляции узких технологических тем с рынком. В среднем акции 14 прорывных технологических направлений показали корреляцию с S&P 500 на уровне 0,22. При этом наибольшая корреляция оказалась на уровне 0,64 у компании Aptiv, а наименьшая - 0,04 у компании Virgin Galactic.

Далее авторы исследования составили 4 варианта портфелей с разными долями инновационного сектора и оценили результативность портфелей на 5-летнем периоде - с 30 октября 2014 по конец 2019 года. Результаты показаны на изображении ниже. Как видите, прошедшая пятилетка порадовала тех инвесторов, кто не испугался включить в портфели узкие технологические темы. Кроме того, портфели с участием этих технологических сегментов показали меньшую волатильность, а итоговая доходность оказалась выше «классических» портфелей. Текущая смена парадигмы и стратегического распределения активов напоминает период начала 90-х, когда инвесторы начали «перевешивать» доли развивающихся рынков в своих портфелях. Кто не побоялся этого сделать тогда - получали лучшие результаты в сравнении с «классиками».

Кто хочет составить портфель роста с включением узких технологических направлений - обращайтесь @romafinance, составим портфель под ваши цели и возможности.

Удачных инвестиций!

@romanfinance

В 24 выпуске подкаста мы говорили о технологиях и том, как они меняют мир и экономику. У пассивных инвесторов, возможно, эта тема не вызвала энтузиазма, а зря. Ark-Invest, о которой я упоминал в подкасте, опубликовала исследование о том, как влияет включение технологически прорывных секторов в портфель на его результаты. Вот, что получилось.

Согласно общепринятой теории портфеля диверсификация помогает портфелю сохранять устойчивость в периоды нестабильности и показывать рост за счет одних направлений в то время, пока другие направления показывают слабую динамику. Авторы исследования оценили корреляцию между ETF на 11 секторов, входящих в S&P 500. Так вот корреляция этих 11 секторов с индексом S&P500 составила в среднем 0,55, что говорит о вероятности падения даже защитного сектора вместе с рынком. Наименьшая корреляция у сектора Utilities - 0,3. Но даже это оказалось больше средней корреляции узких технологических тем с рынком. В среднем акции 14 прорывных технологических направлений показали корреляцию с S&P 500 на уровне 0,22. При этом наибольшая корреляция оказалась на уровне 0,64 у компании Aptiv, а наименьшая - 0,04 у компании Virgin Galactic.

Далее авторы исследования составили 4 варианта портфелей с разными долями инновационного сектора и оценили результативность портфелей на 5-летнем периоде - с 30 октября 2014 по конец 2019 года. Результаты показаны на изображении ниже. Как видите, прошедшая пятилетка порадовала тех инвесторов, кто не испугался включить в портфели узкие технологические темы. Кроме того, портфели с участием этих технологических сегментов показали меньшую волатильность, а итоговая доходность оказалась выше «классических» портфелей. Текущая смена парадигмы и стратегического распределения активов напоминает период начала 90-х, когда инвесторы начали «перевешивать» доли развивающихся рынков в своих портфелях. Кто не побоялся этого сделать тогда - получали лучшие результаты в сравнении с «классиками».

Кто хочет составить портфель роста с включением узких технологических направлений - обращайтесь @romafinance, составим портфель под ваши цели и возможности.

Удачных инвестиций!

@romanfinance

{kind=link}