🎙 Как сформировать пассивный портфель

В новом выпуске подкаста я пригласил в гости Дмитрия Домбровского - кандидата физико-математических наук и директора представительства Открытие Брокер в Томске и Кемерово.

Поговорили о формировании пассивного инвестиционного портфеля: как снижать волатильность и правильно диверсифицировать порфтель, стоит ли выкупать просадки и на каких уровнях, как считать корреляции и проводить ребалансировки. Также обсудили полезные книги для инвестора и ресурсы для тестирования портфелей.

Получилось интересно и полезно.

Слушайте в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

В новом выпуске подкаста я пригласил в гости Дмитрия Домбровского - кандидата физико-математических наук и директора представительства Открытие Брокер в Томске и Кемерово.

Поговорили о формировании пассивного инвестиционного портфеля: как снижать волатильность и правильно диверсифицировать порфтель, стоит ли выкупать просадки и на каких уровнях, как считать корреляции и проводить ребалансировки. Также обсудили полезные книги для инвестора и ресурсы для тестирования портфелей.

Получилось интересно и полезно.

Слушайте в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Чего ждать от отчета Netflix во вторник

Во вторник 21 апреля после закрытия торгов отчитается Netflix.

Акции стримингового сервиса с начала года выросли на 35% и это один из главных бенефициаров карантина. Пока люди сидят дома - они смотрят Netflix.

Однако, я вижу как минимум 2 проблемы, которые помешают его дальнейшему росту.

1. Конкуренты. Netflix стали пионерами стримингового рынка, задали высокую планку и доказали привлекательность сектора. Их одиночество было не долгим и, вероятно, они утратят лидерство в ближайшие годы. Взгляните на график ниже - по количеству подписчиков их догоняет Amazon. В игру включились Disney и Apple, на подходе AT&T после покупки Time Warner, а у этих компаний в разы больше финансовых возможностей для создания и продвижения контента.

2. Финансовые результаты. Netflix работает в условиях финансовой «черной дыры», когда на создание нового контента требуется все больше денег. Растущая выручка не покрывает отрицательного денежного потока, который на протяжении 6 лет остается отрицательным и растет. Если в 2014 отрицательный денежный поток составил $29 миллионов, то по итогам 2019 года он составил минус $1,8 миллиардов. Это будет усугубляться первым пунктом, потому что на создание контента придется тратить еще больше денег, чтобы выдержать конкуренцию с более богатыми Amazon и Apple.

Если вы держите акции Netflix, возможно, сейчас лучшее время, чтобы продать их с хорошей прибылью. Если вы думаете об их покупке, я бы серьезно подумал над описанными пунктами выше и заглянул в отчетность.

Удачных инвестиций!

@romanfinance

Во вторник 21 апреля после закрытия торгов отчитается Netflix.

Акции стримингового сервиса с начала года выросли на 35% и это один из главных бенефициаров карантина. Пока люди сидят дома - они смотрят Netflix.

Однако, я вижу как минимум 2 проблемы, которые помешают его дальнейшему росту.

1. Конкуренты. Netflix стали пионерами стримингового рынка, задали высокую планку и доказали привлекательность сектора. Их одиночество было не долгим и, вероятно, они утратят лидерство в ближайшие годы. Взгляните на график ниже - по количеству подписчиков их догоняет Amazon. В игру включились Disney и Apple, на подходе AT&T после покупки Time Warner, а у этих компаний в разы больше финансовых возможностей для создания и продвижения контента.

2. Финансовые результаты. Netflix работает в условиях финансовой «черной дыры», когда на создание нового контента требуется все больше денег. Растущая выручка не покрывает отрицательного денежного потока, который на протяжении 6 лет остается отрицательным и растет. Если в 2014 отрицательный денежный поток составил $29 миллионов, то по итогам 2019 года он составил минус $1,8 миллиардов. Это будет усугубляться первым пунктом, потому что на создание контента придется тратить еще больше денег, чтобы выдержать конкуренцию с более богатыми Amazon и Apple.

Если вы держите акции Netflix, возможно, сейчас лучшее время, чтобы продать их с хорошей прибылью. Если вы думаете об их покупке, я бы серьезно подумал над описанными пунктами выше и заглянул в отчетность.

Удачных инвестиций!

@romanfinance

{kind=link}

Что покупать в кризис

Я уже неоднократно писал про фирмы-зомби и теперь мы можем наглядно увидеть разницу в динамике акций «хороших» и «плохих» компаний с точки зрения их финансового состояния.

На графике ниже показана динамика акций компаний с «сильным» балансом (синяя линяя) и «слабым» балансом (розовая линия) с мая 2019 года. И если в спокойные времена компании с сильным финансовым положением, как правило, отстают от более модных и перспективных, то в кризис справедливость берет верх.

Чтобы определить, что у компании «сильный» баланс - смотрите на эти мультипликаторы:

Quick Ratio - показывает насколько текущие активы компании превосходят краткосрочные обязательства. Чем выше значение показателя - тем лучше. Если значение меньше 1, это означает нехватку текущего капитала для полного покрытия краткосрочного долга. Часто в таких ситуациях компании рефинансируют долги путем выпуска новых облигаций или открытия кредитной линии в банке. У компаний с сильным балансом этот мультипликатор выше 1.

Debt/Equity или L/A- показывает соотношение заемного капитала к собственному. По-другому его называют коэффициентом финансового левериджа. Чем меньше значение показателя - тем лучше. У компаний с сильным балансом этот мультипликатор менее 0,5.

Также рекомендуется смотреть на рейтинг. Компании с инвестиционным рейтингом - ВВВ и выше, как правило, даже в кризис получат кредитную линию и разместят облигации. А вот компании с «мусорным» рейтингом столкнуться с проблемами.

Удачных инвестиций!

@romanfinance

Я уже неоднократно писал про фирмы-зомби и теперь мы можем наглядно увидеть разницу в динамике акций «хороших» и «плохих» компаний с точки зрения их финансового состояния.

На графике ниже показана динамика акций компаний с «сильным» балансом (синяя линяя) и «слабым» балансом (розовая линия) с мая 2019 года. И если в спокойные времена компании с сильным финансовым положением, как правило, отстают от более модных и перспективных, то в кризис справедливость берет верх.

Чтобы определить, что у компании «сильный» баланс - смотрите на эти мультипликаторы:

Quick Ratio - показывает насколько текущие активы компании превосходят краткосрочные обязательства. Чем выше значение показателя - тем лучше. Если значение меньше 1, это означает нехватку текущего капитала для полного покрытия краткосрочного долга. Часто в таких ситуациях компании рефинансируют долги путем выпуска новых облигаций или открытия кредитной линии в банке. У компаний с сильным балансом этот мультипликатор выше 1.

Debt/Equity или L/A- показывает соотношение заемного капитала к собственному. По-другому его называют коэффициентом финансового левериджа. Чем меньше значение показателя - тем лучше. У компаний с сильным балансом этот мультипликатор менее 0,5.

Также рекомендуется смотреть на рейтинг. Компании с инвестиционным рейтингом - ВВВ и выше, как правило, даже в кризис получат кредитную линию и разместят облигации. А вот компании с «мусорным» рейтингом столкнуться с проблемами.

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 Как выбрать компанию с сильным балансом

В новом выпуске подкаста я подробнее разобрал мультипликаторы из предыдущего поста и на примерах рассмотрел компании с «сильными» и «слабыми» балансами. Рассказал, где отслеживать финансовые показатели в динамике.

И по традиции подвёл итоги прошедшей недели на рынках.

Слушайте новый выпуск в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

В новом выпуске подкаста я подробнее разобрал мультипликаторы из предыдущего поста и на примерах рассмотрел компании с «сильными» и «слабыми» балансами. Рассказал, где отслеживать финансовые показатели в динамике.

И по традиции подвёл итоги прошедшей недели на рынках.

Слушайте новый выпуск в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Что делают Big Money

Журнал BARRON'S опубликовал свежие результаты опроса Big Money Poll, который проводится каждую весну и осень. В нем журналисты попросили 107 управляющих активами в США поделиться своим взглядом на рынок и рассказать о том, что они делают и куда вкладывают деньги.

Согласно опросу самый привлекательный актив сегодня - это акции - так считают 65% менеджеров. 52% управляющих считают, что акции недооценены, при этом осенью только 3% считали их недооцененным активом. Несмотря на недооценку и привлекательность акций только 39% считают, что по итогам 2019 года американский рынок покажет рост, а вот на рост в 2021 рассчитывают уже 83% опрошенных управляющих. Что касается результатов 2019 года, то 37% считают, что экономика начнет восстанавливаться в 3 квартале, а 46% говорят о начале восстановления не раньше 4 квартала.

Управляющих также спросили о том, какие компании им кажутся привлекательными для покупки. Самые популярные имена в списке: Microsoft (MSFT), Amazon (AMZN), Berkshire Hathaway (BRK.A), Chevron (CVX), Abbot Laboratories (ABT) и JPMorgan Chase (JPM). Среди переоцененных акций чаще других упоминались Netflix (NFLX), Tesla (TSLA), Zoom Video Communication (ZM) и Boeing (BA).

Рискованным инвесторам управляющие рекомендуют покупать акции компаний из сектора гостепреимства и развлечений. Кевин Бернзотт, председатель и главный исполнительный директор Bernzott Capital Advisors говорит: «Вы смотрите на пустые кинотеатры и рестораны, смотрите на обвалившиеся акции этих компаний и думаете, что люди больше никогда не пойдут в кино или ресторан. Но я так не думаю. Люди снова будут летать, они пойдут обратно в рестораны, и индустрия гостеприимства снова станет живой и процветающей»

Удачных инвестиций!

@romanfinance

Журнал BARRON'S опубликовал свежие результаты опроса Big Money Poll, который проводится каждую весну и осень. В нем журналисты попросили 107 управляющих активами в США поделиться своим взглядом на рынок и рассказать о том, что они делают и куда вкладывают деньги.

Согласно опросу самый привлекательный актив сегодня - это акции - так считают 65% менеджеров. 52% управляющих считают, что акции недооценены, при этом осенью только 3% считали их недооцененным активом. Несмотря на недооценку и привлекательность акций только 39% считают, что по итогам 2019 года американский рынок покажет рост, а вот на рост в 2021 рассчитывают уже 83% опрошенных управляющих. Что касается результатов 2019 года, то 37% считают, что экономика начнет восстанавливаться в 3 квартале, а 46% говорят о начале восстановления не раньше 4 квартала.

Управляющих также спросили о том, какие компании им кажутся привлекательными для покупки. Самые популярные имена в списке: Microsoft (MSFT), Amazon (AMZN), Berkshire Hathaway (BRK.A), Chevron (CVX), Abbot Laboratories (ABT) и JPMorgan Chase (JPM). Среди переоцененных акций чаще других упоминались Netflix (NFLX), Tesla (TSLA), Zoom Video Communication (ZM) и Boeing (BA).

Рискованным инвесторам управляющие рекомендуют покупать акции компаний из сектора гостепреимства и развлечений. Кевин Бернзотт, председатель и главный исполнительный директор Bernzott Capital Advisors говорит: «Вы смотрите на пустые кинотеатры и рестораны, смотрите на обвалившиеся акции этих компаний и думаете, что люди больше никогда не пойдут в кино или ресторан. Но я так не думаю. Люди снова будут летать, они пойдут обратно в рестораны, и индустрия гостеприимства снова станет живой и процветающей»

Удачных инвестиций!

@romanfinance

{kind=link}

Кто теряет на сильном долларе

С начала 2020 года Индекс Доллара (DXY) вырос на 4%, а в моменте (19 марта) рос на 6%. Это индикатор, который показывает отношение доллара к корзине из шести валют: евро, йена, фунт стерлингов, канадский доллар, шведская крона и швейцарский франк. Когда доллар растет, то американские компании, получающие выручку за пределами США, теряют деньги на курсовых разницах. К слову, в отчете за 1 квартал Netflix объяснил «недобор» прибыли ростом доллара к другим валютам, потому что большая часть роста подписчиков пришлась именно на иностранные рынки.

Занимательная инфографика от Morningstar показывает какие американские компании сильнее других подвержены «проклятию экспортера» и продолжат недополучать выручку пока доллар будет дорожать к другим валютам. Как видите, на компании из секторов коммунального хозяйства и телекоммуникаций это проклятие практически не действует, потому что 97% выручки они получают в США. А вот секторы полупроводников и технологического оборудования страдают сильнее других - их доля продаж в США 18% и 36% соответственно.

Чем эти знания нам полезны? А тем, что если вы планировали покупать акции американских полупроводниковых компаний или других с высокой долей экспорта, то будьте готовы к тому, что в ближайших отчетах показатели выручки и прибыли могут не оправдать ожиданий инвесторов и акции упадут. В период работы безудержного печатного станка валютные колебания станут более заметными и их влияние на выручку экспортеров будет заметнее и, как следствие, их финансовые результаты станет сложнее прогнозировать.

Но имейте ввиду, что это средние показатели по секторам и от компании к компании итоговые данные по доле экспорта будут отличаться, поэтому для получения точных цифр загляните в квартальный отчет компании.

Удачных инвестиций!

@romanfinance

С начала 2020 года Индекс Доллара (DXY) вырос на 4%, а в моменте (19 марта) рос на 6%. Это индикатор, который показывает отношение доллара к корзине из шести валют: евро, йена, фунт стерлингов, канадский доллар, шведская крона и швейцарский франк. Когда доллар растет, то американские компании, получающие выручку за пределами США, теряют деньги на курсовых разницах. К слову, в отчете за 1 квартал Netflix объяснил «недобор» прибыли ростом доллара к другим валютам, потому что большая часть роста подписчиков пришлась именно на иностранные рынки.

Занимательная инфографика от Morningstar показывает какие американские компании сильнее других подвержены «проклятию экспортера» и продолжат недополучать выручку пока доллар будет дорожать к другим валютам. Как видите, на компании из секторов коммунального хозяйства и телекоммуникаций это проклятие практически не действует, потому что 97% выручки они получают в США. А вот секторы полупроводников и технологического оборудования страдают сильнее других - их доля продаж в США 18% и 36% соответственно.

Чем эти знания нам полезны? А тем, что если вы планировали покупать акции американских полупроводниковых компаний или других с высокой долей экспорта, то будьте готовы к тому, что в ближайших отчетах показатели выручки и прибыли могут не оправдать ожиданий инвесторов и акции упадут. В период работы безудержного печатного станка валютные колебания станут более заметными и их влияние на выручку экспортеров будет заметнее и, как следствие, их финансовые результаты станет сложнее прогнозировать.

Но имейте ввиду, что это средние показатели по секторам и от компании к компании итоговые данные по доле экспорта будут отличаться, поэтому для получения точных цифр загляните в квартальный отчет компании.

Удачных инвестиций!

@romanfinance

{kind=link}

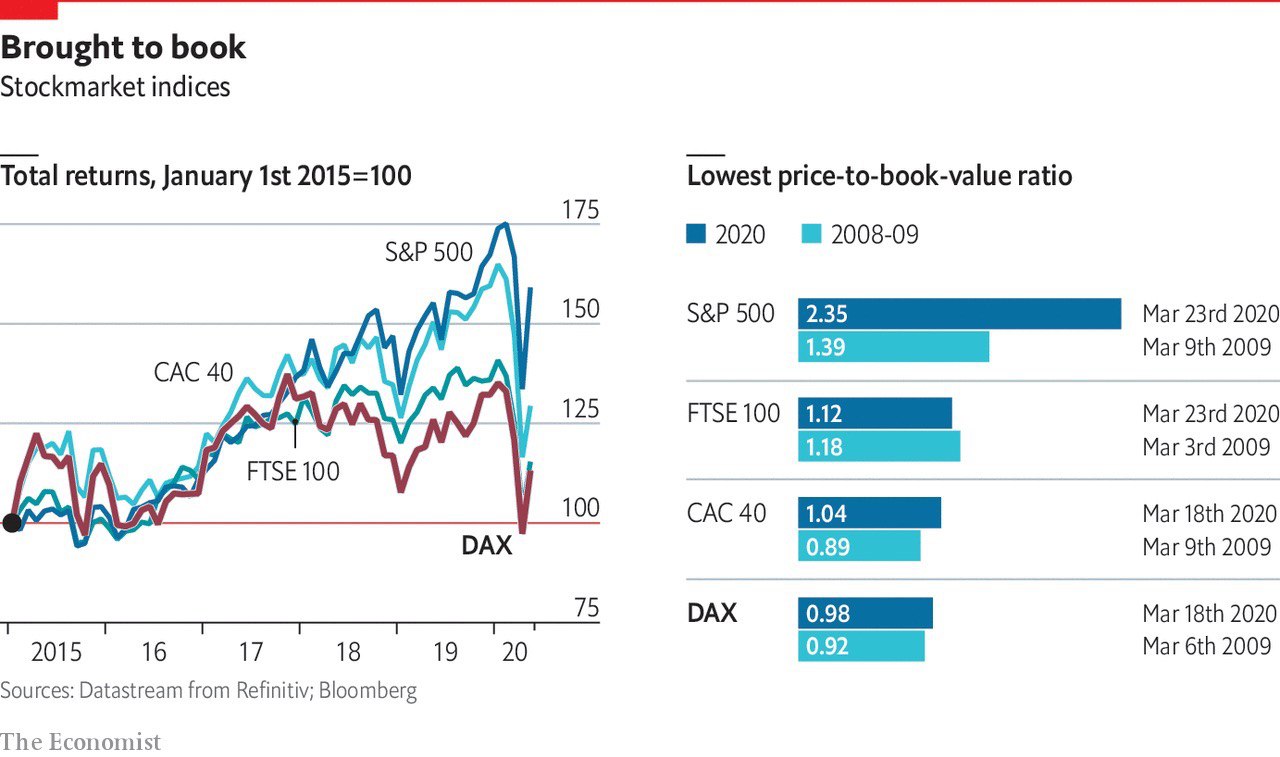

Что не так с рынком Германии

Индекс DAX отражает состояние немецкой экономики и включает в себя 30 крупнейших компаний Германии. В середине марта мультипликатор Price/Book Value (P/B), отражающий соотношение рыночной цены к балансовой стоимости, упал ниже единицы. Подобное уже случалось в период глобального финансового кризиса в 2008 году и во время долгового кризиса Европы в 2011.

Слабость немецкого индекса вызвана тем, что в число 30 компаний индекса в основном входят старые бизнесы, которые не растут, а коронавирусный кризис усугубил их проблемы. К примеру, Volkswagen сообщил о падении операционной прибыли на 81% в первом квартале из-за падения продаж и закрытия заводов. Акции Volkswagen торгуются на уровне 0,6 по мультипликатору P/B. Lufthansa торгуется на уровне 0,4 по P/B и на прошедшей неделе заявила о поиске вариантов защиты от банкротства. Deutsche Bank сообщил о падении прибыли на 67%, а акции банка торгуются на уровне 0,2 по мультипликатору P/B.

Однако, если взглянуть на широкий индекс MDAX, который включает 60 компаний, то мы найдем там растущие бизнесы. Delivery Hero и HelloFresh (онлайн-продукты питания - выросли на 100% и 300% за год), TeamViewer (программное обеспечение - выросли на 55% с IPO в октябре 2019), Scout24 (цифровые объявления - выросли на 31%), а также биотехнологические фирмы Evotec, Morphosys и Qiagen. Qiagen, кстати, в ближайший пересмотр индекса может занять место Lufthansa в DAX30.

Экономика Германии «прозевала» технологическую революцию и количество компаний «новой» экономики в Германии в разы меньше в сравнении с США, но они есть и они растут. На 5-тилетнем горизонте MDAX опережает DAX в 2 раза, поэтому для экономики Германии точно не все потеряно. Вопрос в том, что индекс DAX отражает состояние старой экономики и игнорирует новую.

Удачных инвестиций!

@romanfinance

Индекс DAX отражает состояние немецкой экономики и включает в себя 30 крупнейших компаний Германии. В середине марта мультипликатор Price/Book Value (P/B), отражающий соотношение рыночной цены к балансовой стоимости, упал ниже единицы. Подобное уже случалось в период глобального финансового кризиса в 2008 году и во время долгового кризиса Европы в 2011.

Слабость немецкого индекса вызвана тем, что в число 30 компаний индекса в основном входят старые бизнесы, которые не растут, а коронавирусный кризис усугубил их проблемы. К примеру, Volkswagen сообщил о падении операционной прибыли на 81% в первом квартале из-за падения продаж и закрытия заводов. Акции Volkswagen торгуются на уровне 0,6 по мультипликатору P/B. Lufthansa торгуется на уровне 0,4 по P/B и на прошедшей неделе заявила о поиске вариантов защиты от банкротства. Deutsche Bank сообщил о падении прибыли на 67%, а акции банка торгуются на уровне 0,2 по мультипликатору P/B.

Однако, если взглянуть на широкий индекс MDAX, который включает 60 компаний, то мы найдем там растущие бизнесы. Delivery Hero и HelloFresh (онлайн-продукты питания - выросли на 100% и 300% за год), TeamViewer (программное обеспечение - выросли на 55% с IPO в октябре 2019), Scout24 (цифровые объявления - выросли на 31%), а также биотехнологические фирмы Evotec, Morphosys и Qiagen. Qiagen, кстати, в ближайший пересмотр индекса может занять место Lufthansa в DAX30.

Экономика Германии «прозевала» технологическую революцию и количество компаний «новой» экономики в Германии в разы меньше в сравнении с США, но они есть и они растут. На 5-тилетнем горизонте MDAX опережает DAX в 2 раза, поэтому для экономики Германии точно не все потеряно. Вопрос в том, что индекс DAX отражает состояние старой экономики и игнорирует новую.

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 На пенсию в 40

В 2010-х годах среди американских миллениалов - стало популярным движение FIRE - образ жизни, подразумевающий финансовую независимость и ранний выход на пенсию. Суть движения заключается в том, чтобы максимизировать сбережения путем сокращения расходов и повышения доходов, создать капитал и уйти на пенсию - чем раньше тем лучше - как правило, до 40 лет.

Часто на создание капитала направляется до 70% зарабатываемых денег, а текущий уровень жизни приносится в жертву будущей «счастливой пенсии».

В новом выпуске подкаста я рассказал о том, как развивалось это движение, о тех, кто уже живет согласно этим принципам, а также о том, насколько этот подход способен прижиться в России и что для этого нужно.

Слушайте новый выпуск в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

В 2010-х годах среди американских миллениалов - стало популярным движение FIRE - образ жизни, подразумевающий финансовую независимость и ранний выход на пенсию. Суть движения заключается в том, чтобы максимизировать сбережения путем сокращения расходов и повышения доходов, создать капитал и уйти на пенсию - чем раньше тем лучше - как правило, до 40 лет.

Часто на создание капитала направляется до 70% зарабатываемых денег, а текущий уровень жизни приносится в жертву будущей «счастливой пенсии».

В новом выпуске подкаста я рассказал о том, как развивалось это движение, о тех, кто уже живет согласно этим принципам, а также о том, насколько этот подход способен прижиться в России и что для этого нужно.

Слушайте новый выпуск в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Тяжелые времена для стратегий пассивного дохода

В последнем выпуске подкаста я говорил о 40-летних пенсионерах. Их инвестиционная стратегия заключается в формировании капитала до 40 лет и дальнейшем получении пассивного дохода с капитала, который позволит не работать.

Однако, в этому году у них будут сложности - доходность по облигациям обвалилась, а компании сокращают дивиденды. В этом году больше компаний приостановили или отменили дивиденды, чем за предыдущие 10 лет вместе взятые. Согласно S&P Global Market Intelligence, во вторник 83 американских компании и инвестиционных фондов недвижимости, приостановили или отменили дивиденды. К слову, за предыдущие 10 лет только 55 компаний отменили дивиденды, что показано черным на изображении слева. Суммарный объем «урезания» составил $23 миллиарда. Для сравнения - за прошлый год американские компании выплатили $491 миллиард в виде дивидендов.

Некоторые компании стоят перед сложным выбором - сократить дивиденды и сохранить деньги для прохождения кризиса, либо выплатить дивиденды, поставив под удар финансовую устойчивость, но сохранить звание дивидендного аристократа. Дивидендными аристократами называют компании, которые каждый год выплачивают и увеличивают размер дивидендов. К примеру, Johnson & Johnson и Procter & Gamble Co. выплачивают и увеличивают дивиденды 57 лет подряд. На изображении справа указаны только 8 компаний, но по факту их более 50.

Проблема заключается в том, что если компания из списка дивидендых аристократов, сократит дивиденды, она будет исключена из этого списка. В свою очередь исключение из списка приведет к исключению из состава ETF на основе индекса дивидендных аристократов. К примеру, ProShares S&P 500 Dividend Aristocrats ETF, в котором $5 миллиардов активов, без оглядки продаст бумаги условного Exxon Mobil или Chevron, если те решат сократить дивиденды.

Поэтому, если придерживаться стратегии пассивного дохода с дивидендов, то лучшим и безопасным вариантом на этот год станут акции дивидендных аристократов со средней доходностью в 2,5%. Если вы встречаете бумаги с дивидендной доходностью сильно выше этого и компания не относится к аристократам, то скорее всего она пока не объявила о сокращении дивидендов.

Удачных инвестиций!

@romanfinance

В последнем выпуске подкаста я говорил о 40-летних пенсионерах. Их инвестиционная стратегия заключается в формировании капитала до 40 лет и дальнейшем получении пассивного дохода с капитала, который позволит не работать.

Однако, в этому году у них будут сложности - доходность по облигациям обвалилась, а компании сокращают дивиденды. В этом году больше компаний приостановили или отменили дивиденды, чем за предыдущие 10 лет вместе взятые. Согласно S&P Global Market Intelligence, во вторник 83 американских компании и инвестиционных фондов недвижимости, приостановили или отменили дивиденды. К слову, за предыдущие 10 лет только 55 компаний отменили дивиденды, что показано черным на изображении слева. Суммарный объем «урезания» составил $23 миллиарда. Для сравнения - за прошлый год американские компании выплатили $491 миллиард в виде дивидендов.

Некоторые компании стоят перед сложным выбором - сократить дивиденды и сохранить деньги для прохождения кризиса, либо выплатить дивиденды, поставив под удар финансовую устойчивость, но сохранить звание дивидендного аристократа. Дивидендными аристократами называют компании, которые каждый год выплачивают и увеличивают размер дивидендов. К примеру, Johnson & Johnson и Procter & Gamble Co. выплачивают и увеличивают дивиденды 57 лет подряд. На изображении справа указаны только 8 компаний, но по факту их более 50.

Проблема заключается в том, что если компания из списка дивидендых аристократов, сократит дивиденды, она будет исключена из этого списка. В свою очередь исключение из списка приведет к исключению из состава ETF на основе индекса дивидендных аристократов. К примеру, ProShares S&P 500 Dividend Aristocrats ETF, в котором $5 миллиардов активов, без оглядки продаст бумаги условного Exxon Mobil или Chevron, если те решат сократить дивиденды.

Поэтому, если придерживаться стратегии пассивного дохода с дивидендов, то лучшим и безопасным вариантом на этот год станут акции дивидендных аристократов со средней доходностью в 2,5%. Если вы встречаете бумаги с дивидендной доходностью сильно выше этого и компания не относится к аристократам, то скорее всего она пока не объявила о сокращении дивидендов.

Удачных инвестиций!

@romanfinance

{kind=link}

Расслабляться рано

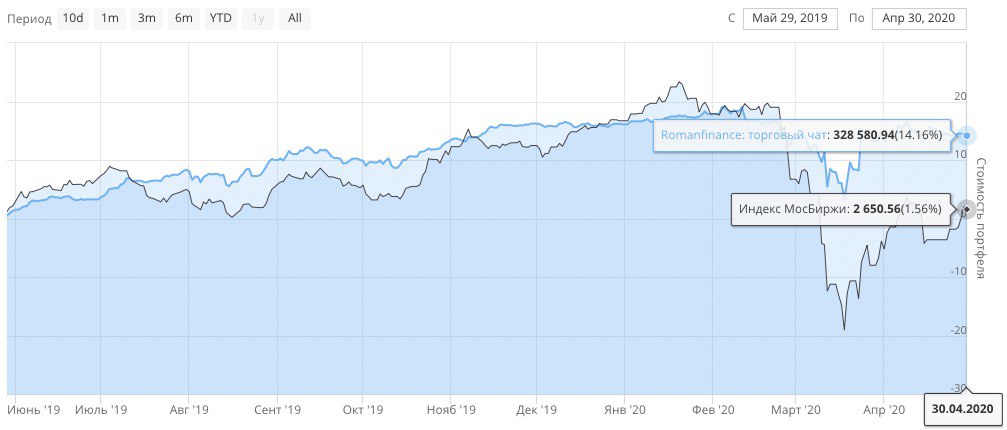

Апрель стал одним из лучших месяцев для американского фондового рынка - с минимальных значений 23 марта индекс S&P500 вырос на 30%. Однако, ситуация остается напряженной: карантин в США не снят, число заболевших в России растет, промышленные и потребительские индикаторы падают. Добавляет нервозности начавшаяся в США кампания по "наказанию" Китая за вирус.

В такой ситуации рынки будут нервозными, а волатильность останется высокой. Скажу честно, за апрель мы не заработали 30% на весь капитал, но по отдельным акциям зафиксировали приятные результаты. Вот итоги сделок наших подписчиков в апреле: Мосбиржа +30%, GAP +12,7%, Exxon Mobil +29%, Gilead Sciences +20%.

Мы собрали команду из 190 человек с разным опытом в инвестировании, где каждый готов помочь, ответить на вопрос, поделиться опытом и идеями. Подключаясь к торговому чату вы получаете не только обзоры по акциям каждый рабочий день, но и крутое окружение, которое поможет освоиться в рынке быстрее.

Ниже на графике результаты работы в сравнении с индексом Мосбиржи. До 15 мая действует промокод TRADE на скидку в 20%. Подключайтесь на специальной странице

До встречи в торговом чате!

@romanfinance

Апрель стал одним из лучших месяцев для американского фондового рынка - с минимальных значений 23 марта индекс S&P500 вырос на 30%. Однако, ситуация остается напряженной: карантин в США не снят, число заболевших в России растет, промышленные и потребительские индикаторы падают. Добавляет нервозности начавшаяся в США кампания по "наказанию" Китая за вирус.

В такой ситуации рынки будут нервозными, а волатильность останется высокой. Скажу честно, за апрель мы не заработали 30% на весь капитал, но по отдельным акциям зафиксировали приятные результаты. Вот итоги сделок наших подписчиков в апреле: Мосбиржа +30%, GAP +12,7%, Exxon Mobil +29%, Gilead Sciences +20%.

Мы собрали команду из 190 человек с разным опытом в инвестировании, где каждый готов помочь, ответить на вопрос, поделиться опытом и идеями. Подключаясь к торговому чату вы получаете не только обзоры по акциям каждый рабочий день, но и крутое окружение, которое поможет освоиться в рынке быстрее.

Ниже на графике результаты работы в сравнении с индексом Мосбиржи. До 15 мая действует промокод TRADE на скидку в 20%. Подключайтесь на специальной странице

До встречи в торговом чате!

@romanfinance

{kind=link}

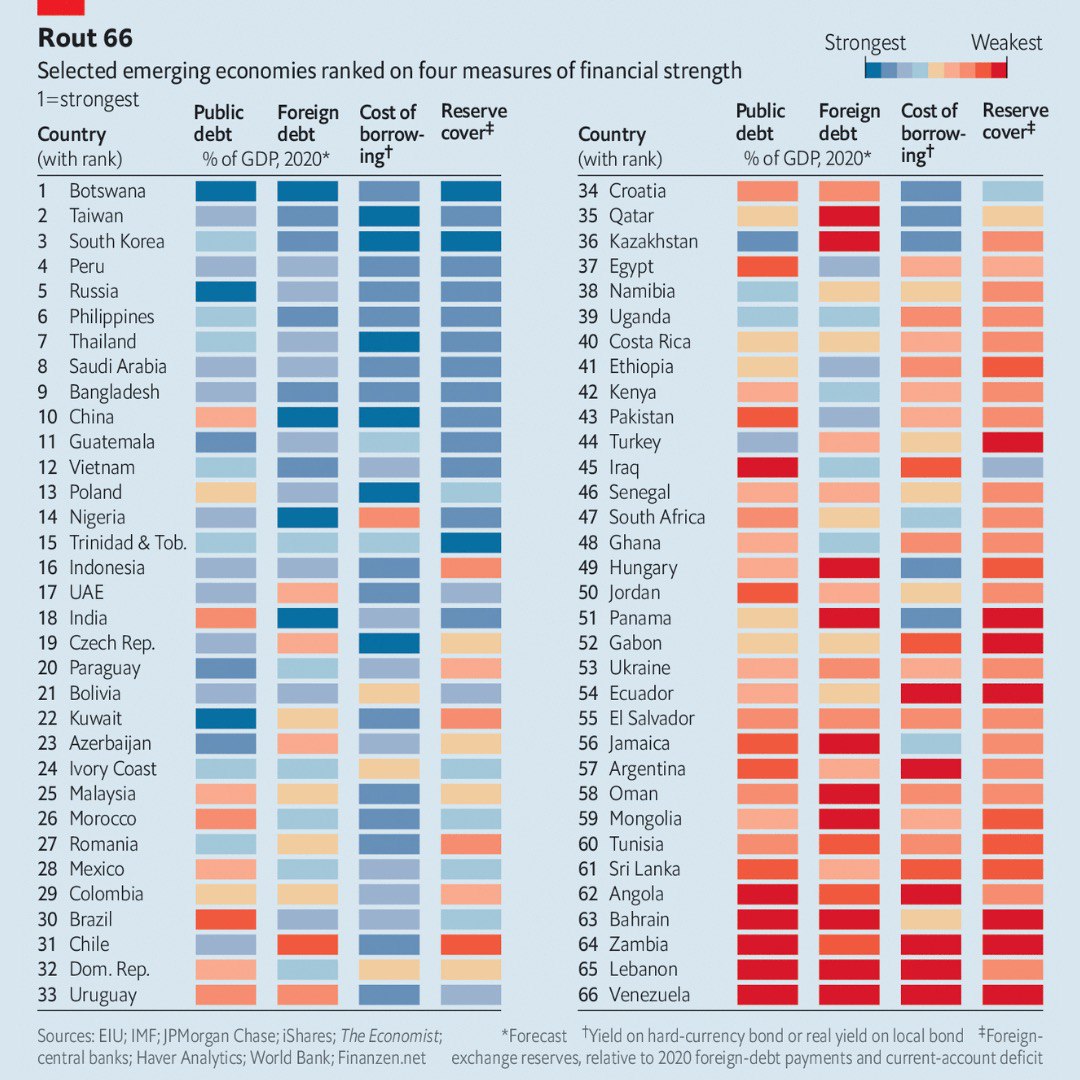

Россия вне зоны риска?

Пандемия и карантин больно ударили по мировой экономике: 100 стран обратились за помощью к Международному валютному фонду (МВФ), Аргентина, Эквадор, Ливан и Венесуэла вовсе пропустили выплаты по международным долгам. Кстати, если Аргентина не найдет покупателей на свой новый долг, это приведет ее к 9 дефолту. Суммарно развивающиеся страны должны $17 триллионов или 24% общемирового долга. В 2020 году агентство Fitch понизило рейтинг 18 развивающихся стран, а прошло только 4 месяца года. Около 30 стран в бедственном положении или граничат с ним.

Британский The Economist составил рейтинг из 66 развивающихся стран по уровню финансовой устойчивости. Для оценки стран использовались 4 показателя: размер долга в национальной валюте, международный валютный долг, стоимость обслуживания долга и новых займов, а также уровень покрытия валютных резервов. На изображении ниже показан этот рейтинг. Чем больше синего - тем лучше.

Россия занимает 5 место в рейтинге, опережая Саудовскую Аравию, Китай, Индию и Бразилию. Авторы исследования отмечают, что у России относительно низкий уровень долга в национальной валюте и достаточно резервов для погашения обязательств. Чего, к примеру, не скажешь о Турции, которая потратила валютные резервы на поддержание лиры и оказалась в группе стран с повышенным риском.

Результаты исследования показывают, что российский госдолг считается тихой гаванью среди разивающихся рынков. Например, выпуск еврооблигаций МинФина Россия-28 (XS0088543193) с погашением в 2028 году дает 3,05% доходности, а это в разы выше доходности валютного вклада в банке. Также это исследование и изображение ниже должны помочь вам в оценке финансового состояния компаний - на что обращать внимание для определения финансовой устойчивости. Об этом, кто не помнит, я рассказывал здесь

Удачных инвестиций!

@romanfinance

Пандемия и карантин больно ударили по мировой экономике: 100 стран обратились за помощью к Международному валютному фонду (МВФ), Аргентина, Эквадор, Ливан и Венесуэла вовсе пропустили выплаты по международным долгам. Кстати, если Аргентина не найдет покупателей на свой новый долг, это приведет ее к 9 дефолту. Суммарно развивающиеся страны должны $17 триллионов или 24% общемирового долга. В 2020 году агентство Fitch понизило рейтинг 18 развивающихся стран, а прошло только 4 месяца года. Около 30 стран в бедственном положении или граничат с ним.

Британский The Economist составил рейтинг из 66 развивающихся стран по уровню финансовой устойчивости. Для оценки стран использовались 4 показателя: размер долга в национальной валюте, международный валютный долг, стоимость обслуживания долга и новых займов, а также уровень покрытия валютных резервов. На изображении ниже показан этот рейтинг. Чем больше синего - тем лучше.

Россия занимает 5 место в рейтинге, опережая Саудовскую Аравию, Китай, Индию и Бразилию. Авторы исследования отмечают, что у России относительно низкий уровень долга в национальной валюте и достаточно резервов для погашения обязательств. Чего, к примеру, не скажешь о Турции, которая потратила валютные резервы на поддержание лиры и оказалась в группе стран с повышенным риском.

Результаты исследования показывают, что российский госдолг считается тихой гаванью среди разивающихся рынков. Например, выпуск еврооблигаций МинФина Россия-28 (XS0088543193) с погашением в 2028 году дает 3,05% доходности, а это в разы выше доходности валютного вклада в банке. Также это исследование и изображение ниже должны помочь вам в оценке финансового состояния компаний - на что обращать внимание для определения финансовой устойчивости. Об этом, кто не помнит, я рассказывал здесь

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 Дети и деньги

Каждый родитель мечтает, чтобы его дети выросли счастливыми, достигали целей и успеха в жизни. Важным шагом на этом пути станет умение управлять личными финансами и разбираться в инвестиционных инструментах. Чем раньше дети поймут принципы управления деньгами, тем раньше начнут применять их в жизни и избегут ошибок, которые совершали родители.

В 10 выпуске подкаста я рассказал о том, как научить детей финансовой грамотности, какие книги для этого прочитать и какие действия встроить в свой ежедневный ритм.

Будет полезно не только родителям с детьми, но и тем, кто только начинает свой путь в управлении личными финансами.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Каждый родитель мечтает, чтобы его дети выросли счастливыми, достигали целей и успеха в жизни. Важным шагом на этом пути станет умение управлять личными финансами и разбираться в инвестиционных инструментах. Чем раньше дети поймут принципы управления деньгами, тем раньше начнут применять их в жизни и избегут ошибок, которые совершали родители.

В 10 выпуске подкаста я рассказал о том, как научить детей финансовой грамотности, какие книги для этого прочитать и какие действия встроить в свой ежедневный ритм.

Будет полезно не только родителям с детьми, но и тем, кто только начинает свой путь в управлении личными финансами.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Итоги сезона отчетности

В США заканчивается сезон отчетности за 1 квартал 2020 года - 86% компаний уже отчитались. На графике ниже показано распределение по секторам и результаты отчетности: зеленый - лучше ожиданий, желтый - в рамках ожиданий, красный - хуже ожиданий.

Как видите, в этом сезоне лучшими оказались компании из секторов стабильного потребительского спроса, технологий и материалов. Худшими секторами оказались компании из финансового и дискретного потребительского спроса.

Однако, больше нас интересуют дальнейшие перспективы бизнеса. Как сообщали сами компании во время отчетности, они прогнозируют снижение прибыли во втором квартале на 40,6%, в третьем квартале на 23,0% и четвертом квартале на 11,4% в сравнении с аналогичными периодами прошлого года. Рост прибыли прогнозируется только в первом квартале 2021 года. Это привело к росту прогнозного значения P/E в ближайшие 12 месяцев до 20,4 - самого высокого уровня с 2001 года.

Результаты компаний и их ожидания идут в разрез с динамикой фондового рынка - прогнозное значение P/E выше докризисных уровней, а вот индексу S&P 500 до февральских максимумов не хватает 18%. Поэтому уход на уровни 2500 по S&P500 считаю очень вероятным.

В ближайшем воскресном выпуске подкаста я подведу итоги прошедшего сезона отчетности, разберем инструменты для анализа и мониторинга отчетности, а также поговорим о потенциальных лидерах до конца 2020 года. Не пропустите.

Удачных инвестиций!

@romanfinance

В США заканчивается сезон отчетности за 1 квартал 2020 года - 86% компаний уже отчитались. На графике ниже показано распределение по секторам и результаты отчетности: зеленый - лучше ожиданий, желтый - в рамках ожиданий, красный - хуже ожиданий.

Как видите, в этом сезоне лучшими оказались компании из секторов стабильного потребительского спроса, технологий и материалов. Худшими секторами оказались компании из финансового и дискретного потребительского спроса.

Однако, больше нас интересуют дальнейшие перспективы бизнеса. Как сообщали сами компании во время отчетности, они прогнозируют снижение прибыли во втором квартале на 40,6%, в третьем квартале на 23,0% и четвертом квартале на 11,4% в сравнении с аналогичными периодами прошлого года. Рост прибыли прогнозируется только в первом квартале 2021 года. Это привело к росту прогнозного значения P/E в ближайшие 12 месяцев до 20,4 - самого высокого уровня с 2001 года.

Результаты компаний и их ожидания идут в разрез с динамикой фондового рынка - прогнозное значение P/E выше докризисных уровней, а вот индексу S&P 500 до февральских максимумов не хватает 18%. Поэтому уход на уровни 2500 по S&P500 считаю очень вероятным.

В ближайшем воскресном выпуске подкаста я подведу итоги прошедшего сезона отчетности, разберем инструменты для анализа и мониторинга отчетности, а также поговорим о потенциальных лидерах до конца 2020 года. Не пропустите.

Удачных инвестиций!

@romanfinance

{kind=link}

Рынок vs Реальность

В последних выпусках подкаста и постах я говорил о том, что рынок разошелся с реальным положением дел в экономике. С 23 марта индекс S&P500 вырос на 25% и восстановил половину потерь, понесенных в коррекции с 19 февраля. За этот же период безработица достигла рекордных значений, а промышленность и доверие потребителей упали.

Американский потребитель за прошедшее столетие стал главной движущей силой американской экономики. К примеру, 70% ВВП США формируется за счет внутреннего спроса в США. Корреляция между настроениями потребителя и индексом S&P500 достигает 76%. Это значит, что при падении доверия потребителей индекс S&P500 упадет следом с вероятностью 76%.

И вот в апреле динамика разошлась. Как видно на графике ниже, доверие потребителей упало значительно сильнее рынка акций - примерно в 5 раз сильнее. В дополнении к этому вспомните об ожиданиях самих американских компаний на оставшуюся часть 2020 года, о которых писал в предыдущем посте.

Чтобы прийти в норму либо упадет рынок, либо резко вырастут прибыли компаний и улучшится доверие американского потребителя. Однако, второй вариант в условиях карантина и роста безработицы выглядит маловероятным.

Удачных инвестиций!

@romanfinance

В последних выпусках подкаста и постах я говорил о том, что рынок разошелся с реальным положением дел в экономике. С 23 марта индекс S&P500 вырос на 25% и восстановил половину потерь, понесенных в коррекции с 19 февраля. За этот же период безработица достигла рекордных значений, а промышленность и доверие потребителей упали.

Американский потребитель за прошедшее столетие стал главной движущей силой американской экономики. К примеру, 70% ВВП США формируется за счет внутреннего спроса в США. Корреляция между настроениями потребителя и индексом S&P500 достигает 76%. Это значит, что при падении доверия потребителей индекс S&P500 упадет следом с вероятностью 76%.

И вот в апреле динамика разошлась. Как видно на графике ниже, доверие потребителей упало значительно сильнее рынка акций - примерно в 5 раз сильнее. В дополнении к этому вспомните об ожиданиях самих американских компаний на оставшуюся часть 2020 года, о которых писал в предыдущем посте.

Чтобы прийти в норму либо упадет рынок, либо резко вырастут прибыли компаний и улучшится доверие американского потребителя. Однако, второй вариант в условиях карантина и роста безработицы выглядит маловероятным.

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 Как торговать на отчётности

В США практически закончился сезон отчётности за 1 квартал - 90% компаний уже отчитались. Результаты оказались хуже средних за 5 лет. Только 65% компаний смогли превзойти ожидания аналитиков, хотя среднее значение за 5 лет - 73%.

Но это не помешало некоторым секторам и отдельным компаниям показать выдающиеся результаты. В новом выпуске подкаста я подвёл итоги сезона и рассказал о том, как работать в сезон отчётности. Где брать информацию о датах отчётов и ожиданиях аналитиков, как сформировать свои ожидания и какие источники информации для этого использовать.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

В США практически закончился сезон отчётности за 1 квартал - 90% компаний уже отчитались. Результаты оказались хуже средних за 5 лет. Только 65% компаний смогли превзойти ожидания аналитиков, хотя среднее значение за 5 лет - 73%.

Но это не помешало некоторым секторам и отдельным компаниям показать выдающиеся результаты. В новом выпуске подкаста я подвёл итоги сезона и рассказал о том, как работать в сезон отчётности. Где брать информацию о датах отчётов и ожиданиях аналитиков, как сформировать свои ожидания и какие источники информации для этого использовать.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

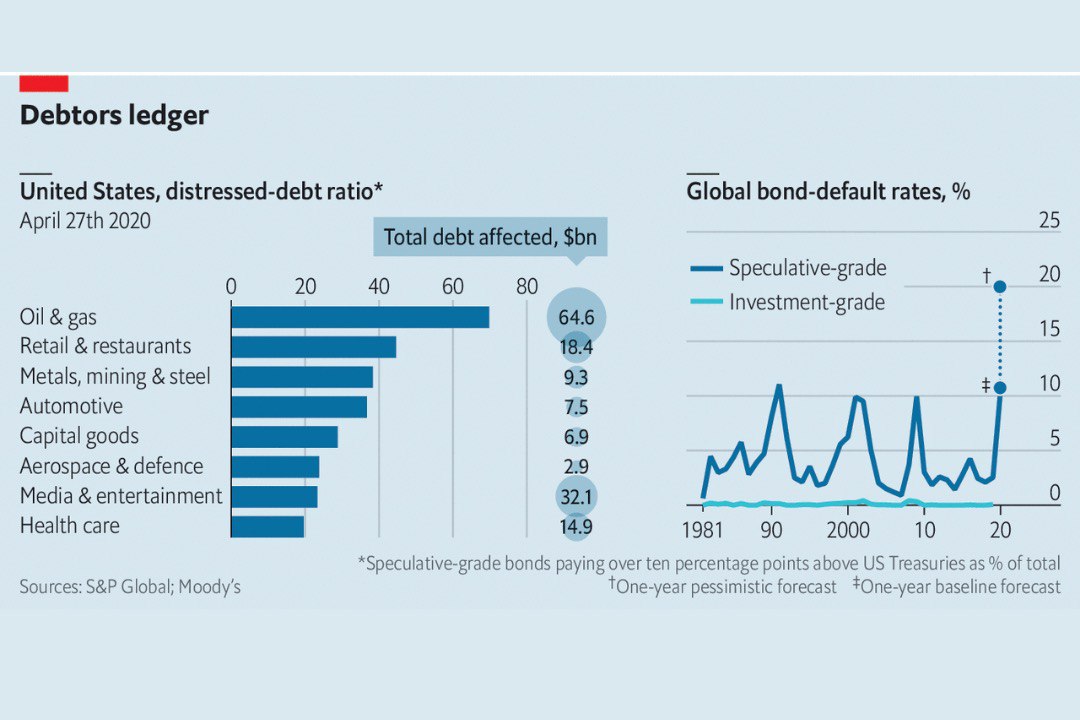

Америка готовится к волне банкротств

За прошедшие две недели американские компании такие как Neiman Marcus - сеть универмагов, сеть фитнес центров Gold's Gym, Hertz - глобальная фирма по прокату автомобилей и Chesapeake Energy - пионер американской сланцевой индустрии сообщили, что стоят на грани банкротства.

Эдвард Альтман из Школы бизнеса Стерна Нью-йоркского университета считает, что 8% фирм, чей долг оценивается как спекулятивный или «мусорный», не выполнят обязательств в течение следующих 12 месяцев. Эта цифра может достичь 20% за два года. В апреле этого года на облигации с «мусорным» рейтингом BB и ниже, а также облигации с низшей ступенью инвестиционного рейтинга BBB приходилось 66% корпоративного долга США. При этом Goldman Sachs прогнозирует, что из-за понижения рейтингов компаний с текущим рейтингом BBB, рынок «мусорных» облигаций вырастет на 40% или $550 миллиардов к октябрю этого года.

Доля проблемных долгов, чьи доходности превышают доходность казначейских облигаций на 10 процентных пунктов и более растет. Согласно S&P Global Ratings доля проблемных кредитов выросла до 30% в апреле. При этом в нефтяном секторе доля плохих кредитов составляет 70%. В секторах розничная торговля и рестораны, транспорт и автомобили, а также в секторе добычи полезных ископаемых количество проблемных долгов достигло 35% и выше, что показано на изображении слева.

Уже сейчас коэффициент дефолта поднялся до уровней предыдущих кризисов - до 10% и если ситуация с карантином не изменится в ближайшие недели, прогноз агентства Moody's говорит о росте ставки дефолтов до 20%, что показано на изображении справа.

Самое время вспомнить о защитных инструментах, которые будут расти во время волны дефолтов на рынке облигаций. Внимательные слушатели помнят о нем из второго выпуска подкаста.

Удачных инвестиций!

@romanfinance

За прошедшие две недели американские компании такие как Neiman Marcus - сеть универмагов, сеть фитнес центров Gold's Gym, Hertz - глобальная фирма по прокату автомобилей и Chesapeake Energy - пионер американской сланцевой индустрии сообщили, что стоят на грани банкротства.

Эдвард Альтман из Школы бизнеса Стерна Нью-йоркского университета считает, что 8% фирм, чей долг оценивается как спекулятивный или «мусорный», не выполнят обязательств в течение следующих 12 месяцев. Эта цифра может достичь 20% за два года. В апреле этого года на облигации с «мусорным» рейтингом BB и ниже, а также облигации с низшей ступенью инвестиционного рейтинга BBB приходилось 66% корпоративного долга США. При этом Goldman Sachs прогнозирует, что из-за понижения рейтингов компаний с текущим рейтингом BBB, рынок «мусорных» облигаций вырастет на 40% или $550 миллиардов к октябрю этого года.

Доля проблемных долгов, чьи доходности превышают доходность казначейских облигаций на 10 процентных пунктов и более растет. Согласно S&P Global Ratings доля проблемных кредитов выросла до 30% в апреле. При этом в нефтяном секторе доля плохих кредитов составляет 70%. В секторах розничная торговля и рестораны, транспорт и автомобили, а также в секторе добычи полезных ископаемых количество проблемных долгов достигло 35% и выше, что показано на изображении слева.

Уже сейчас коэффициент дефолта поднялся до уровней предыдущих кризисов - до 10% и если ситуация с карантином не изменится в ближайшие недели, прогноз агентства Moody's говорит о росте ставки дефолтов до 20%, что показано на изображении справа.

Самое время вспомнить о защитных инструментах, которые будут расти во время волны дефолтов на рынке облигаций. Внимательные слушатели помнят о нем из второго выпуска подкаста.

Удачных инвестиций!

@romanfinance

{kind=link}

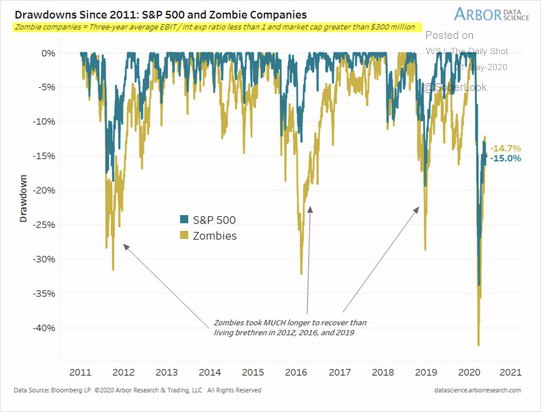

Как определить зомби-фирму

Недавнее исследование Arbor Research показало, что во время коррекций акции зомби-фирм падают сильнее широкого рынка. Например, во время коррекции рынка в 2011 году индекс S&P500 упал на 15%, а акции фирм-зомби упали на 32%. В 2016 году индекс S&P500 корректировался на 12%, а бумаги зомби-компаний падали на 33%. Наконец, с февраля 2020 года американский рынок упал 30% со своих максимальных значений, а зомби-компании потеряли 43% капитализации. Нагляднее это показано на графике ниже.

Для тех, кто не в курсе - фирма-зомби - это компания, которая не в состоянии полностью погасить свои обязательства и для погашения текущего займа использует новый займ.

Для целей исследования зомби-фирмами считались компании с капитализацией более $300 миллионов и соотношением прибыли до налогов к процентным платежам (EBIT/Interest Expense или EBIT/Int Exp) менее 1. Значение EBIT/Int Exp меньше 1 говорит о том, что процентные расходы на обслуживание долга превышают доходы компании. Такая компания постепенно "пожирает" свои денежные запасы или планомерно наращивает долги.

Значение этого мультипликатора можно найти на gurufocus.com в карточке компании. Там он называется Interest Coverage. Если значение меньше 1, такая компания считается зомби-фирмой.

Подробнее об этом читайте в статье Почему я не покупаю акции зомби-компаний

Удачных инвестиций!

@romanfinance

Недавнее исследование Arbor Research показало, что во время коррекций акции зомби-фирм падают сильнее широкого рынка. Например, во время коррекции рынка в 2011 году индекс S&P500 упал на 15%, а акции фирм-зомби упали на 32%. В 2016 году индекс S&P500 корректировался на 12%, а бумаги зомби-компаний падали на 33%. Наконец, с февраля 2020 года американский рынок упал 30% со своих максимальных значений, а зомби-компании потеряли 43% капитализации. Нагляднее это показано на графике ниже.

Для тех, кто не в курсе - фирма-зомби - это компания, которая не в состоянии полностью погасить свои обязательства и для погашения текущего займа использует новый займ.

Для целей исследования зомби-фирмами считались компании с капитализацией более $300 миллионов и соотношением прибыли до налогов к процентным платежам (EBIT/Interest Expense или EBIT/Int Exp) менее 1. Значение EBIT/Int Exp меньше 1 говорит о том, что процентные расходы на обслуживание долга превышают доходы компании. Такая компания постепенно "пожирает" свои денежные запасы или планомерно наращивает долги.

Значение этого мультипликатора можно найти на gurufocus.com в карточке компании. Там он называется Interest Coverage. Если значение меньше 1, такая компания считается зомби-фирмой.

Подробнее об этом читайте в статье Почему я не покупаю акции зомби-компаний

Удачных инвестиций!

@romanfinance

{kind=link}

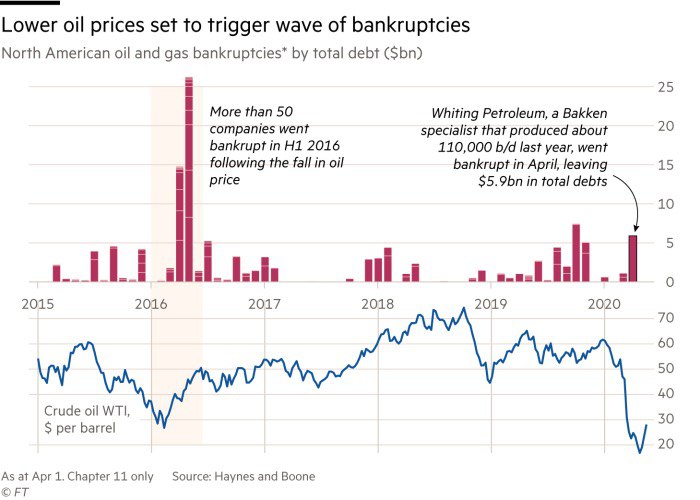

Насколько плохо американским нефтяникам

Начало 2020 года стало кошмаром для производителей нефти - сперва ценовая война между Россией и Саудовской Аравией, затем резкое падение спроса из-за карантина и закрытия экономик. Апогеем стали отрицательные цены на американскую нефть WTI.

Главная проблема индустрии - высокие долги, которые не позволят пережить этот кризис большинству компаний. Долговая нагрузка американских нефтяников - одна из самых высоких в мире. Во время падения нефтяных цен в 2016 году в США обанкротилось более 50 нефтяных компаний, добывающих сланцевую нефть, что показано на графике ниже. Сейчас падение нефти было более сильным, а долговая нагрузка сланцевиков с 2016 года выросла в 3 раза. Так что количество банкротств может быть значительно больше.

Желающим купить упавшие акции нефтяников я рекомендую десять раз подумать перед принятием решения, оценить долговую нагрузку и посмотреть на то, как «горит» кэш на счетах этих компаний. Многие после этого передумают.

В статье Как умирает нефтянка в США рассказал и показал на графиках о проблемах сектора подробнее.

Удачных инвестиций!

@romanfinance

Начало 2020 года стало кошмаром для производителей нефти - сперва ценовая война между Россией и Саудовской Аравией, затем резкое падение спроса из-за карантина и закрытия экономик. Апогеем стали отрицательные цены на американскую нефть WTI.

Главная проблема индустрии - высокие долги, которые не позволят пережить этот кризис большинству компаний. Долговая нагрузка американских нефтяников - одна из самых высоких в мире. Во время падения нефтяных цен в 2016 году в США обанкротилось более 50 нефтяных компаний, добывающих сланцевую нефть, что показано на графике ниже. Сейчас падение нефти было более сильным, а долговая нагрузка сланцевиков с 2016 года выросла в 3 раза. Так что количество банкротств может быть значительно больше.

Желающим купить упавшие акции нефтяников я рекомендую десять раз подумать перед принятием решения, оценить долговую нагрузку и посмотреть на то, как «горит» кэш на счетах этих компаний. Многие после этого передумают.

В статье Как умирает нефтянка в США рассказал и показал на графиках о проблемах сектора подробнее.

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 Как выбрать дивидендные акции

Дивидендная стратегия в этом году переживает настоящее испытание - многие компании либо сокращают, либо вовсе отменяют дивиденды из-за финансовых проблем, вызванных коронавирусом. К примеру, целый ряд российских компаний приостановили программы выплаты дивидендов из-за карантина. В США более сотни компаний отменили дивиденды, а это больше чем за последние 6 лет вместе взятых.

В новом выпуске подкаста мы поговорили о дивидендах и дивидендной стратегии. Разобрались на какие метрики смотреть для выбора дивидендных компаний и как понять, что компания не отменит дивиденды в кризис.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Дивидендная стратегия в этом году переживает настоящее испытание - многие компании либо сокращают, либо вовсе отменяют дивиденды из-за финансовых проблем, вызванных коронавирусом. К примеру, целый ряд российских компаний приостановили программы выплаты дивидендов из-за карантина. В США более сотни компаний отменили дивиденды, а это больше чем за последние 6 лет вместе взятых.

В новом выпуске подкаста мы поговорили о дивидендах и дивидендной стратегии. Разобрались на какие метрики смотреть для выбора дивидендных компаний и как понять, что компания не отменит дивиденды в кризис.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

{kind=link}

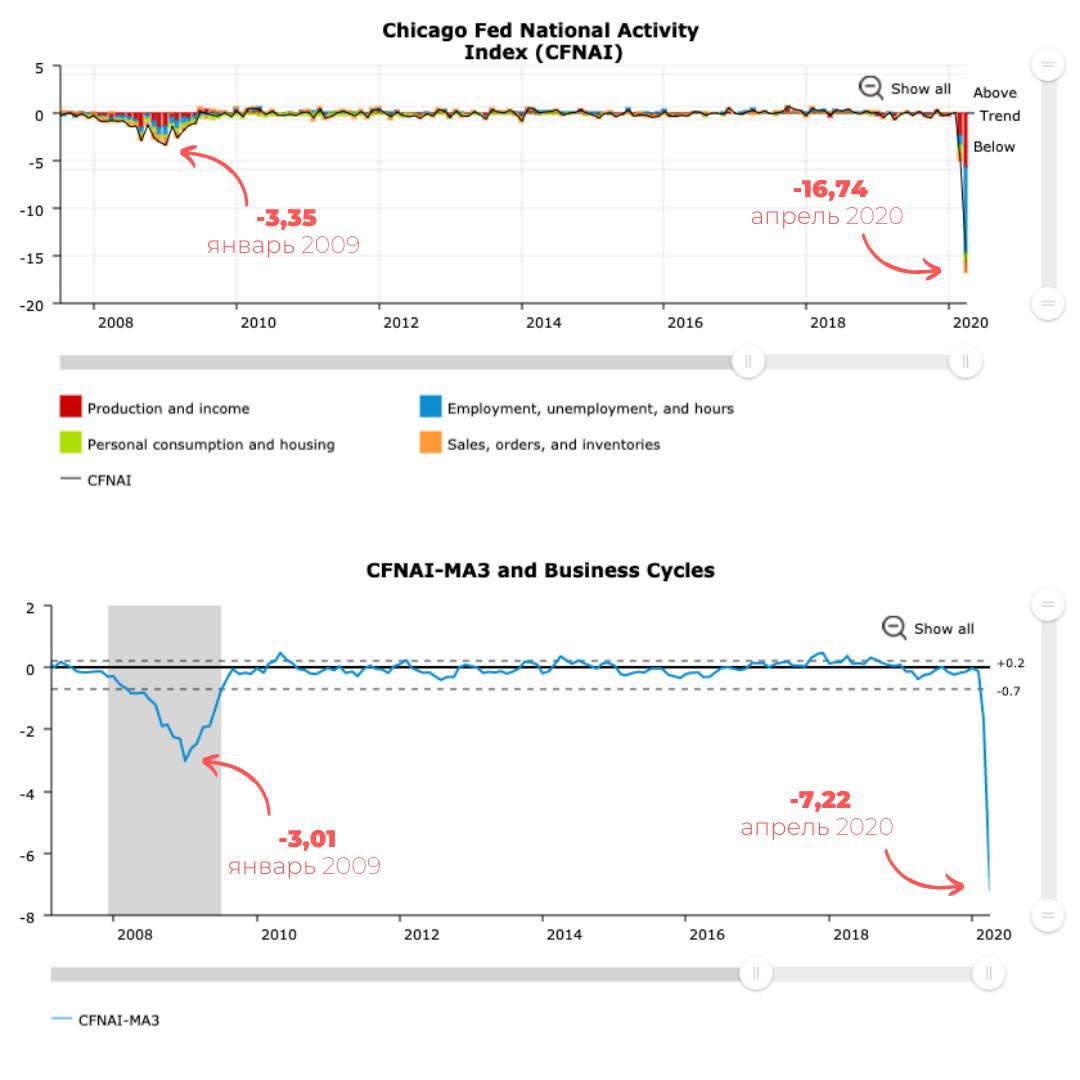

Рынок против экономики

Каждый месяц в период с 20 по 25 число Федеральный Резервный Банк Чикаго публикует значение национального индекса активности - Chicago Fed National Activity Index (CFNAI). Индекс публикуется с 1967 года и включает в себя 85 экономических показателей, сгруппированных в 4 категории: производство (23 индикатора), рынок труда и безработица (24 индикатора), личное потребление и жилье (15 индикаторов), продажи, заказы и запасы (23 индикатора). Поэтому динамика CFNAI используется в качестве барометра состояния американской экономики. Нулевые значения индикатора говорят о здоровом состоянии экономики, а резкие отклонения вверх или вниз говорят либо о перегретости, либо о рецессии.

Значения индекса публикуются на сайте ФРБ Чикаго и там же доступна методология расчета и описание. Когда среднее значение индекса за 3 месяца опускается ниже -0,7 (показано в нижней части изображения), это говорит о рецессии в экономике. В 2001 году значение опускалось до -0,78. В 2009 году минимальное значение достигало -3,01.

И вот 26 мая вышли обновленные цифры за апрель 2020. В апреле индекс опустился до -16,74 (показано в верхней части изображения), что стало сильнейшим падением за один месяц с момента первой публикации в 1967 году, а среднее значение за 3 месяца опустилось до -7,22. До этого момента показатель ни разу не опускался ниже -3,35 за один месяц.

Несмотря на это в апреле фондовый рынок США вырос на 19% и продолжает расти в мае. К слову, количество коротких позиций в S&P 500 снова достигло минимумов, как и в начале февраля перед началом обвала.

Удачных инвестиций!

@romanfinance

Каждый месяц в период с 20 по 25 число Федеральный Резервный Банк Чикаго публикует значение национального индекса активности - Chicago Fed National Activity Index (CFNAI). Индекс публикуется с 1967 года и включает в себя 85 экономических показателей, сгруппированных в 4 категории: производство (23 индикатора), рынок труда и безработица (24 индикатора), личное потребление и жилье (15 индикаторов), продажи, заказы и запасы (23 индикатора). Поэтому динамика CFNAI используется в качестве барометра состояния американской экономики. Нулевые значения индикатора говорят о здоровом состоянии экономики, а резкие отклонения вверх или вниз говорят либо о перегретости, либо о рецессии.

Значения индекса публикуются на сайте ФРБ Чикаго и там же доступна методология расчета и описание. Когда среднее значение индекса за 3 месяца опускается ниже -0,7 (показано в нижней части изображения), это говорит о рецессии в экономике. В 2001 году значение опускалось до -0,78. В 2009 году минимальное значение достигало -3,01.

И вот 26 мая вышли обновленные цифры за апрель 2020. В апреле индекс опустился до -16,74 (показано в верхней части изображения), что стало сильнейшим падением за один месяц с момента первой публикации в 1967 году, а среднее значение за 3 месяца опустилось до -7,22. До этого момента показатель ни разу не опускался ниже -3,35 за один месяц.

Несмотря на это в апреле фондовый рынок США вырос на 19% и продолжает расти в мае. К слову, количество коротких позиций в S&P 500 снова достигло минимумов, как и в начале февраля перед началом обвала.

Удачных инвестиций!

@romanfinance

{kind=link}