🤯 Минутка жести

Подписчик прислал сообщение, полное боли и негодования. Российский банк продал ему ноту, выпущенную американским банком Goldman Sachs. Нота в рублях на акции Сбербанка и Тинькофф банка. Банк эмитент прислал сообщение о закрытии ноты и выплате держателям 0,43% от номинала. То есть клиент, вложивший 1 000 000 рублей получит 4300 рублей. Еще раз — четыре тысячи рублей от одного миллиона.

Как так получилось? Проблема в устройстве продукта и его условиях. Структурные ноты — готовые решения, которые очень любят банки и брокеры. Для них это самый маржинальный продукт. Нота собирается из нескольких активов — акций или облигаций. По условиям продукта клиент получает фиксированные купонные выплаты раз в месяц или раз в квартал при выполнении определенных заранее условий. Например, если к периоду выплаты купона все активы из корзины торгуются в заданном диапазоне, купон выплачивается. Срок таких нот от 3 месяцев до 3 лет. В конце срока клиент получает либо возврат вложенной суммы, либо акции самой упавшей компании из корзины по начальной цене, тут уже возможны вариации и зависят от условий ноты.

Клиент рискует «заморозить» деньги на срок до 3 лет и не получать купоны, если акции из корзины упадут сразу после оформления и не восстановятся. Дополнительный риск — получить на выходе акции сильно дороже текущих рыночных цен. Например, ноты с акциями Netflix в составе, оформленные при цене Netflix $650, давали бы на выходе убыток в 60%, если бы закрывались сегодня. Текущая цена акций $258, а поставка будет по начальной цене в $650.

Но главная проблема в том, что ни эмитент, ни банк продавец не берут на себя риски активов внутри ноты. Что и получилось с нотой Goldman Sachs — из-за санкций банк стал не в состоянии ее обслуживать и просто решил ее закрыть, вернув клиентам 0,43% от начальных вложений.

И подобных «закрытых» нот на российском рынке на десятки миллиардов рублей. В «синем» банке по такой схеме закрылось продуктов на 6 миллиардов рублей, в «красном» почти на миллиард.

Некоторые банки пытаются выкупить проблемные ноты у иностранных эмитентов, но не могут этого сделать из-за санкций — продавать активы иностранцам в России запрещено, а Euroclear не обслуживает клиентов из России. Получается, что эти попытки рискуют оказаться тщетными и миллиарды в нотах окажутся безвозвратно потерянными…

Чтобы не попадать в подобные ситуации, разберитесь в работе продукта перед его покупкой. Если хотите разобраться наверняка, приходите на наставничество, где я подробно разбираю «что такое хорошо, а что такое плохо»

Удачных инвестиций!

@romanfinance

Подписчик прислал сообщение, полное боли и негодования. Российский банк продал ему ноту, выпущенную американским банком Goldman Sachs. Нота в рублях на акции Сбербанка и Тинькофф банка. Банк эмитент прислал сообщение о закрытии ноты и выплате держателям 0,43% от номинала. То есть клиент, вложивший 1 000 000 рублей получит 4300 рублей. Еще раз — четыре тысячи рублей от одного миллиона.

Как так получилось? Проблема в устройстве продукта и его условиях. Структурные ноты — готовые решения, которые очень любят банки и брокеры. Для них это самый маржинальный продукт. Нота собирается из нескольких активов — акций или облигаций. По условиям продукта клиент получает фиксированные купонные выплаты раз в месяц или раз в квартал при выполнении определенных заранее условий. Например, если к периоду выплаты купона все активы из корзины торгуются в заданном диапазоне, купон выплачивается. Срок таких нот от 3 месяцев до 3 лет. В конце срока клиент получает либо возврат вложенной суммы, либо акции самой упавшей компании из корзины по начальной цене, тут уже возможны вариации и зависят от условий ноты.

Клиент рискует «заморозить» деньги на срок до 3 лет и не получать купоны, если акции из корзины упадут сразу после оформления и не восстановятся. Дополнительный риск — получить на выходе акции сильно дороже текущих рыночных цен. Например, ноты с акциями Netflix в составе, оформленные при цене Netflix $650, давали бы на выходе убыток в 60%, если бы закрывались сегодня. Текущая цена акций $258, а поставка будет по начальной цене в $650.

Но главная проблема в том, что ни эмитент, ни банк продавец не берут на себя риски активов внутри ноты. Что и получилось с нотой Goldman Sachs — из-за санкций банк стал не в состоянии ее обслуживать и просто решил ее закрыть, вернув клиентам 0,43% от начальных вложений.

И подобных «закрытых» нот на российском рынке на десятки миллиардов рублей. В «синем» банке по такой схеме закрылось продуктов на 6 миллиардов рублей, в «красном» почти на миллиард.

Некоторые банки пытаются выкупить проблемные ноты у иностранных эмитентов, но не могут этого сделать из-за санкций — продавать активы иностранцам в России запрещено, а Euroclear не обслуживает клиентов из России. Получается, что эти попытки рискуют оказаться тщетными и миллиарды в нотах окажутся безвозвратно потерянными…

Чтобы не попадать в подобные ситуации, разберитесь в работе продукта перед его покупкой. Если хотите разобраться наверняка, приходите на наставничество, где я подробно разбираю «что такое хорошо, а что такое плохо»

Удачных инвестиций!

@romanfinance

{kind=link}

⚡ Сколько заработали на кризисе?

27 февраля я провел прямой эфир Антикризис, на котором разобрал перспективы рынков и идеи в российских и глобальных активах. Тогда мы обсудили возможное отключение SWIFT, санкции на российскую банковскую систему, блокировки счетов в Interactive Brokers, дефолт России и другие вопросы. Мы говорили о российских облигациях, о глобальных нефтяных и металлургических компаниях, о производителях зерна и других компаниях.

С тех пор прошло 2 месяца и мы видим, что банковская система в России жива, курс доллара вернулся к докризисный уровням, а Interactive Brokers продолжает работать с клиентами из России.

Сегодня я собрал в удобном виде результат по активам, которые мы обсуждали в эфире и по которым я ждал опережающей динамики в сравнении с индексами. За это время американский S&P500 вырос на 1,85%. Результаты компаний из подборки показаны на изображении. По ОФЗ указан только ценовой рост без учета НКД, так что по факту доходность там еще выше. Средняя доходность подборки получилась 15% против роста индекса на 1,85%. Из списка активов только один показал результат хуже S&P500 – бразильская Vale.

Если вы хотите получать аналогичные результаты в сложное для рынков время, разбираться в анализе активов и уметь выбирать лидирующие секторы в разные стадии цикла, присоединяйтесь к команде наставничества. Мы будем работать с мая по июль.

Подробности по ссылке – https://romanfinance.club/mastermind-may

Удачных инвестиций!

@romanfinance

27 февраля я провел прямой эфир Антикризис, на котором разобрал перспективы рынков и идеи в российских и глобальных активах. Тогда мы обсудили возможное отключение SWIFT, санкции на российскую банковскую систему, блокировки счетов в Interactive Brokers, дефолт России и другие вопросы. Мы говорили о российских облигациях, о глобальных нефтяных и металлургических компаниях, о производителях зерна и других компаниях.

С тех пор прошло 2 месяца и мы видим, что банковская система в России жива, курс доллара вернулся к докризисный уровням, а Interactive Brokers продолжает работать с клиентами из России.

Сегодня я собрал в удобном виде результат по активам, которые мы обсуждали в эфире и по которым я ждал опережающей динамики в сравнении с индексами. За это время американский S&P500 вырос на 1,85%. Результаты компаний из подборки показаны на изображении. По ОФЗ указан только ценовой рост без учета НКД, так что по факту доходность там еще выше. Средняя доходность подборки получилась 15% против роста индекса на 1,85%. Из списка активов только один показал результат хуже S&P500 – бразильская Vale.

Если вы хотите получать аналогичные результаты в сложное для рынков время, разбираться в анализе активов и уметь выбирать лидирующие секторы в разные стадии цикла, присоединяйтесь к команде наставничества. Мы будем работать с мая по июль.

Подробности по ссылке – https://romanfinance.club/mastermind-may

Удачных инвестиций!

@romanfinance

{kind=link}

⚡️ Санкции санкциями, а нефть по расписанию

Несмотря на продолжающиеся разговоры о запрете на импорт российской нефти в Европу, экспорт нефтепродуктов из России продолжает расти. В апреле объем отгрузки нефти морем в европейском направлении вырос до 1,6 миллиона баррелей в день после спада до 1,3 миллионов в марте. На изображении показана структура экспорта в разрезе получателей в марте (синяя) и апреле (красная).

Как мы обсуждали говорили в прошлом посте, отгрузка в «неизвестном направлении» продолжает расти. Если в марте в неизвестный пункт получения уходило 24 тысячи баррелей в день, то в апреле объемы выросли до 655 тысяч баррелей. И конечным получателем этой нефти в итоге становятся европейские порты. Например, танкер Elandra Denali вышел из Южной Кореи и в районе Гибралтара принял на борт нефть с трех судов из России, после чего отправился в порт Роттердама — главный нефтеперерабатывающий порт в Нидерландах.

Растут не только «серые» поставки, но и официальные закупки большинством европейских стран показывают рост. Нидерланды нарастили объемы покупок на 25%, Эстония, Румыния и Болгария увеличили закупки российской нефти в 3 раза. В правительствах европейских стран нет единого мнения о запрете на импорт нефти и газа из России. Сильнее других пострадает Германия, у которой в структуре импорта Россия занимает 55% поставок газа и 38% нефти.

Так что пока разговоры остаются разговорами, а продажи российских энергоресурсов продолжаются в формате, который всех устраивает. Европа получает нефть из «неизвестных» источников, а российский бюджет экспортную выручку. Такие вот санкции.

Удачных инвестиций!

@romanfinance

Несмотря на продолжающиеся разговоры о запрете на импорт российской нефти в Европу, экспорт нефтепродуктов из России продолжает расти. В апреле объем отгрузки нефти морем в европейском направлении вырос до 1,6 миллиона баррелей в день после спада до 1,3 миллионов в марте. На изображении показана структура экспорта в разрезе получателей в марте (синяя) и апреле (красная).

Как мы обсуждали говорили в прошлом посте, отгрузка в «неизвестном направлении» продолжает расти. Если в марте в неизвестный пункт получения уходило 24 тысячи баррелей в день, то в апреле объемы выросли до 655 тысяч баррелей. И конечным получателем этой нефти в итоге становятся европейские порты. Например, танкер Elandra Denali вышел из Южной Кореи и в районе Гибралтара принял на борт нефть с трех судов из России, после чего отправился в порт Роттердама — главный нефтеперерабатывающий порт в Нидерландах.

Растут не только «серые» поставки, но и официальные закупки большинством европейских стран показывают рост. Нидерланды нарастили объемы покупок на 25%, Эстония, Румыния и Болгария увеличили закупки российской нефти в 3 раза. В правительствах европейских стран нет единого мнения о запрете на импорт нефти и газа из России. Сильнее других пострадает Германия, у которой в структуре импорта Россия занимает 55% поставок газа и 38% нефти.

Так что пока разговоры остаются разговорами, а продажи российских энергоресурсов продолжаются в формате, который всех устраивает. Европа получает нефть из «неизвестных» источников, а российский бюджет экспортную выручку. Такие вот санкции.

Удачных инвестиций!

@romanfinance

{kind=link}

⚡️ Buy the Dip больше не работает. Начинайте думать.

В 2020 и 2021, когда на рынках царила эйфория, любое падение воспринималось как подарок. Цифры это доказывают: в 2020 году среднее падение индекса S&P 500 длилось 1,5 дня, после чего начинался отскок, который в среднем приносил 0,4% прибыли. В 2021 году индекс S&P 500 переписывал максимумы рекордное число раз в течение года — 78 раз. В 2022 ситуация изменилась: средняя продолжительность падения выросла до 2,5 дней, что стало самым высоким показателем с 1974 года, как это показано на изображении. При этом величина отскоков становится меньше, а показатель их результативности упал до самого низкого уровня с 80-х годов.

В этой ситуации вероломное «покупай, упало» уже не приносит прежних результатов, а ФРС больше не станет бросаться на проблемные активы. Наоборот, новая цель ФРС — сдерживание инфляции и сокращение баланса, что означает постепенное сокращение проблемных долгов на балансе и рост ставки. В этой ситуации все подряд расти никак не сможет. Добавьте к этому замедление экономики, близость рецессии и растущие доходности по облигациям. Поэтому для получения прибыли инвесторам придется включать голову, думать и искать качественные активы.

Подобная динамика рынков сохранится как минимум до появления признаков сокращения инфляции в США и других развитых странах мира. Пока больше факторов за дальнейший рост инфляции — рост цен на энергию, бензин и продовольственные товары. Одной только ставкой рост цен на эти группы товаров не удастся остановить быстро. В Испании, например, индекс цен производителей по итогам марта показал рост на 46% в годовом исчислении. Такими темпами двузначную инфляцию в Европе мы увидим уже по итогам апреля.

Для инвесторов, которые хотят глубже разобраться в работе рынков и научиться анализировать активы в условиях «тяжелого» рынка, еще есть места в группе наставничества с мая по июль. Присоединяйтесь.

Удачных инвестиций!

@romanfinance

В 2020 и 2021, когда на рынках царила эйфория, любое падение воспринималось как подарок. Цифры это доказывают: в 2020 году среднее падение индекса S&P 500 длилось 1,5 дня, после чего начинался отскок, который в среднем приносил 0,4% прибыли. В 2021 году индекс S&P 500 переписывал максимумы рекордное число раз в течение года — 78 раз. В 2022 ситуация изменилась: средняя продолжительность падения выросла до 2,5 дней, что стало самым высоким показателем с 1974 года, как это показано на изображении. При этом величина отскоков становится меньше, а показатель их результативности упал до самого низкого уровня с 80-х годов.

В этой ситуации вероломное «покупай, упало» уже не приносит прежних результатов, а ФРС больше не станет бросаться на проблемные активы. Наоборот, новая цель ФРС — сдерживание инфляции и сокращение баланса, что означает постепенное сокращение проблемных долгов на балансе и рост ставки. В этой ситуации все подряд расти никак не сможет. Добавьте к этому замедление экономики, близость рецессии и растущие доходности по облигациям. Поэтому для получения прибыли инвесторам придется включать голову, думать и искать качественные активы.

Подобная динамика рынков сохранится как минимум до появления признаков сокращения инфляции в США и других развитых странах мира. Пока больше факторов за дальнейший рост инфляции — рост цен на энергию, бензин и продовольственные товары. Одной только ставкой рост цен на эти группы товаров не удастся остановить быстро. В Испании, например, индекс цен производителей по итогам марта показал рост на 46% в годовом исчислении. Такими темпами двузначную инфляцию в Европе мы увидим уже по итогам апреля.

Для инвесторов, которые хотят глубже разобраться в работе рынков и научиться анализировать активы в условиях «тяжелого» рынка, еще есть места в группе наставничества с мая по июль. Присоединяйтесь.

Удачных инвестиций!

@romanfinance

{kind=link}

✌️ Мир! Дружба! Twitter! Илон Маск!

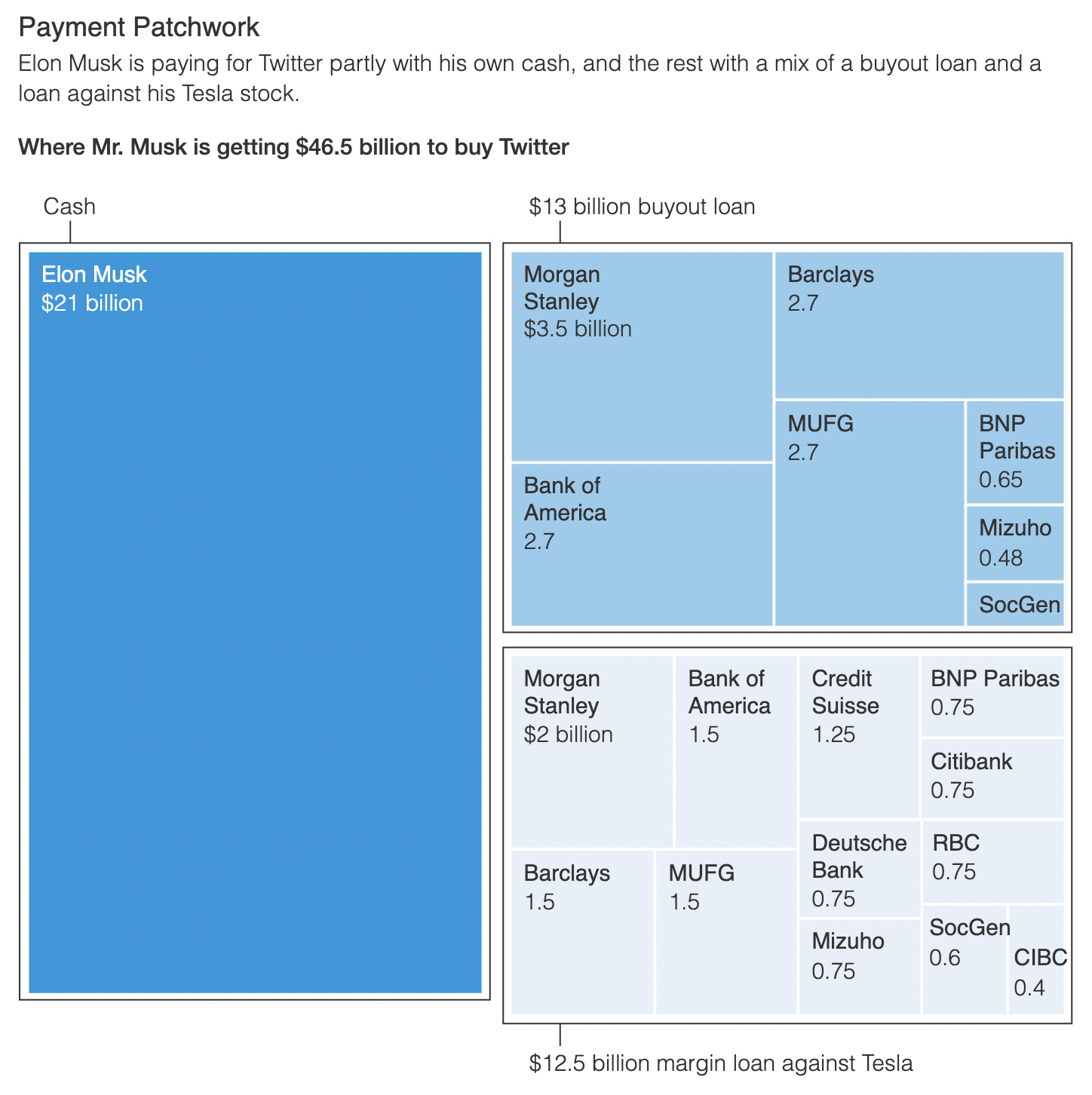

Человек номер один в списке богатейших людей планеты — Илон Маск все-таки уговорил правление Twitter заключить с ним сделку и продать компанию по цене $54,2 за акцию. Изначально акционеры выступали против поглощения и первоначальное предложение отклонили. Однако, инвестбанкиры из Morgan Stanley и Bank of America убедили правление Twitter в том, что это хорошее предложение в «эти непростые времена».

Из $46,5 миллиардов, необходимых для финансирования сделки, $21 миллиард Маск вносит своими деньгами, а остальную часть за счет заемного капитала от инвестиционных банков. $13 миллиардов оформлены в виде классического кредита, а $12,5 миллиардов — в виде кредита под залог акций Tesla. И эта часть сделки беспокоит инвесторов больше всего.

Банки, финансирующие сделку, принимают акции Tesla по текущим рыночным ценам — $850 за акцию. Но стоимость акций меняется, а значит и меняется стоимость залога. Если акции упадут на 25%, Маску придется добавлять акции Tesla в обеспечение по кредиту или продавать собственные бумаги, чтобы довнести наличные банку. Любой из этих вариантов приведет к ускорению падения акций. С момента начала переговоров о покупке Twitter бумаги Tesla уже упали на 20% и, учитывая возросшую волатильность, пройти еще столько же не составит большого труда.

Масла в огонь подливают новости, начавшие выходить после согласования условий сделки. The New York Times сняла документальный фильм про Илона Маска и проблемы автопилота Tesla, по вине которого гибли люди. Главными героями фильма стали бывшие сотрудники Tesla и они расскажут об «авариях, которые скрывает компания». В Financial Times вышла статья о том, как Twitter на протяжении трех лет завышал количество активных пользователей платформы на 2 миллиона человек. Относительно всей пользовательской базы это мало — всего 1%, но известно это стало сразу после согласования условий по сделке.

Так что у Tesla в копилку добавилось потенциальных проблем. Кроме растущей конкуренции со стороны автогигантов и высокой оценки теперь добавился риск маржин-колла по залоговому кредиту. Так что опасения акционеров Tesla оправданы и если вы входите в их число, я бы на вашем месте крепко задумался о дальнейшей судьбе бумаг в портфеле.

Удачных инвестиций!

@romanfinance

Человек номер один в списке богатейших людей планеты — Илон Маск все-таки уговорил правление Twitter заключить с ним сделку и продать компанию по цене $54,2 за акцию. Изначально акционеры выступали против поглощения и первоначальное предложение отклонили. Однако, инвестбанкиры из Morgan Stanley и Bank of America убедили правление Twitter в том, что это хорошее предложение в «эти непростые времена».

Из $46,5 миллиардов, необходимых для финансирования сделки, $21 миллиард Маск вносит своими деньгами, а остальную часть за счет заемного капитала от инвестиционных банков. $13 миллиардов оформлены в виде классического кредита, а $12,5 миллиардов — в виде кредита под залог акций Tesla. И эта часть сделки беспокоит инвесторов больше всего.

Банки, финансирующие сделку, принимают акции Tesla по текущим рыночным ценам — $850 за акцию. Но стоимость акций меняется, а значит и меняется стоимость залога. Если акции упадут на 25%, Маску придется добавлять акции Tesla в обеспечение по кредиту или продавать собственные бумаги, чтобы довнести наличные банку. Любой из этих вариантов приведет к ускорению падения акций. С момента начала переговоров о покупке Twitter бумаги Tesla уже упали на 20% и, учитывая возросшую волатильность, пройти еще столько же не составит большого труда.

Масла в огонь подливают новости, начавшие выходить после согласования условий сделки. The New York Times сняла документальный фильм про Илона Маска и проблемы автопилота Tesla, по вине которого гибли люди. Главными героями фильма стали бывшие сотрудники Tesla и они расскажут об «авариях, которые скрывает компания». В Financial Times вышла статья о том, как Twitter на протяжении трех лет завышал количество активных пользователей платформы на 2 миллиона человек. Относительно всей пользовательской базы это мало — всего 1%, но известно это стало сразу после согласования условий по сделке.

Так что у Tesla в копилку добавилось потенциальных проблем. Кроме растущей конкуренции со стороны автогигантов и высокой оценки теперь добавился риск маржин-колла по залоговому кредиту. Так что опасения акционеров Tesla оправданы и если вы входите в их число, я бы на вашем месте крепко задумался о дальнейшей судьбе бумаг в портфеле.

Удачных инвестиций!

@romanfinance

{kind=link}

🎙️ Инвестиции в недвижимость

В этом выпуске мы поговорили об инвестициях в недвижимость. В условиях неопределённости на фондовых рынках и ограничений для российских инвесторов вопрос диверсификации вложений стоит особенно остро.

Гость выпуска — Никита Челноков, один из учредителей инвестиционно-строительной компании Travelto Development из Санкт-Петербурга. С Никитой мы поговорили о том, как изменился рынок недвижимости после 24 февраля и какие проекты сейчас интересны инвесторам, какие перспективы в секторе есть для розничных инвесторов и как редевелопмент, который активно реализуется в Санкт-Петербурге, развивается и реализуется в Москве на примере строящегося объекта Travelto Development — Travelto Петровский парк.

Слушайте выпуск в Apple Podcasts и Яндекс.Музыка

Удачных инвестиций!

@romanfinance

В этом выпуске мы поговорили об инвестициях в недвижимость. В условиях неопределённости на фондовых рынках и ограничений для российских инвесторов вопрос диверсификации вложений стоит особенно остро.

Гость выпуска — Никита Челноков, один из учредителей инвестиционно-строительной компании Travelto Development из Санкт-Петербурга. С Никитой мы поговорили о том, как изменился рынок недвижимости после 24 февраля и какие проекты сейчас интересны инвесторам, какие перспективы в секторе есть для розничных инвесторов и как редевелопмент, который активно реализуется в Санкт-Петербурге, развивается и реализуется в Москве на примере строящегося объекта Travelto Development — Travelto Петровский парк.

Слушайте выпуск в Apple Podcasts и Яндекс.Музыка

Удачных инвестиций!

@romanfinance

⚡️Худший год со времен глобального финансового кризиса

За первые 4 месяца 2022 год уже успел стать худшим годом для инвесторов в акции со времен кризиса 2008 года. Инфляция в США — рекордная за 40 лет. Рынок акций упал с начала года на 13% по S&P 500 и на 20% по индексу NASDAQ. В результате реальная доходность американских акций, которая считается как разница между инфляцией и доходностью рынка, опустилась до минус 40% в годовом исчислении.

Текущая ситуация напоминает период начала 70-х годов в США. Тогда инфляция выросла с 2,78% в 1972 до 12% к 1974, а фондовый рынок в течение этих двух лет упал на 50%. К уровням 1972 года индекс S&P500 вернулся только к 1980 году. Таким образом, на восстановление рынка ушло 8 лет. При этом инфляция оставалась запредельной и после небольшого отката к 5% в 1976 году выросла до 14,7% к 1980.

В результате на протяжении десятилетия инвесторы в американские акции по факту получали отрицательную доходность за счет инфляции. В подобный период мы начали входить с осени 2021 года и, судя по ценам на сырье и скорости роста инфляции в развитых странах, это только начало.

В такой ситуации для сохранения капитала важно понимание принципов работы экономики, циклов, инструментов и правильное распределение между классами активов. Чтобы в этом разбираться, учитесь и уделяйте время на управление своими активами. Расти все подряд, как это было в 2020, больше не будет.

Удачных инвестиций!

@romanfinance

За первые 4 месяца 2022 год уже успел стать худшим годом для инвесторов в акции со времен кризиса 2008 года. Инфляция в США — рекордная за 40 лет. Рынок акций упал с начала года на 13% по S&P 500 и на 20% по индексу NASDAQ. В результате реальная доходность американских акций, которая считается как разница между инфляцией и доходностью рынка, опустилась до минус 40% в годовом исчислении.

Текущая ситуация напоминает период начала 70-х годов в США. Тогда инфляция выросла с 2,78% в 1972 до 12% к 1974, а фондовый рынок в течение этих двух лет упал на 50%. К уровням 1972 года индекс S&P500 вернулся только к 1980 году. Таким образом, на восстановление рынка ушло 8 лет. При этом инфляция оставалась запредельной и после небольшого отката к 5% в 1976 году выросла до 14,7% к 1980.

В результате на протяжении десятилетия инвесторы в американские акции по факту получали отрицательную доходность за счет инфляции. В подобный период мы начали входить с осени 2021 года и, судя по ценам на сырье и скорости роста инфляции в развитых странах, это только начало.

В такой ситуации для сохранения капитала важно понимание принципов работы экономики, циклов, инструментов и правильное распределение между классами активов. Чтобы в этом разбираться, учитесь и уделяйте время на управление своими активами. Расти все подряд, как это было в 2020, больше не будет.

Удачных инвестиций!

@romanfinance

{kind=link}

⚡️Будет как в 70-х — 10 лет без роста?

В прошлом посте я писал, что у текущего положения на рынке наблюдаются параллели с периодом 70-х годов в США. В этом и следующих — хочу подробнее раскрыть этот тезис и разобрать возможные варианты развития событий.

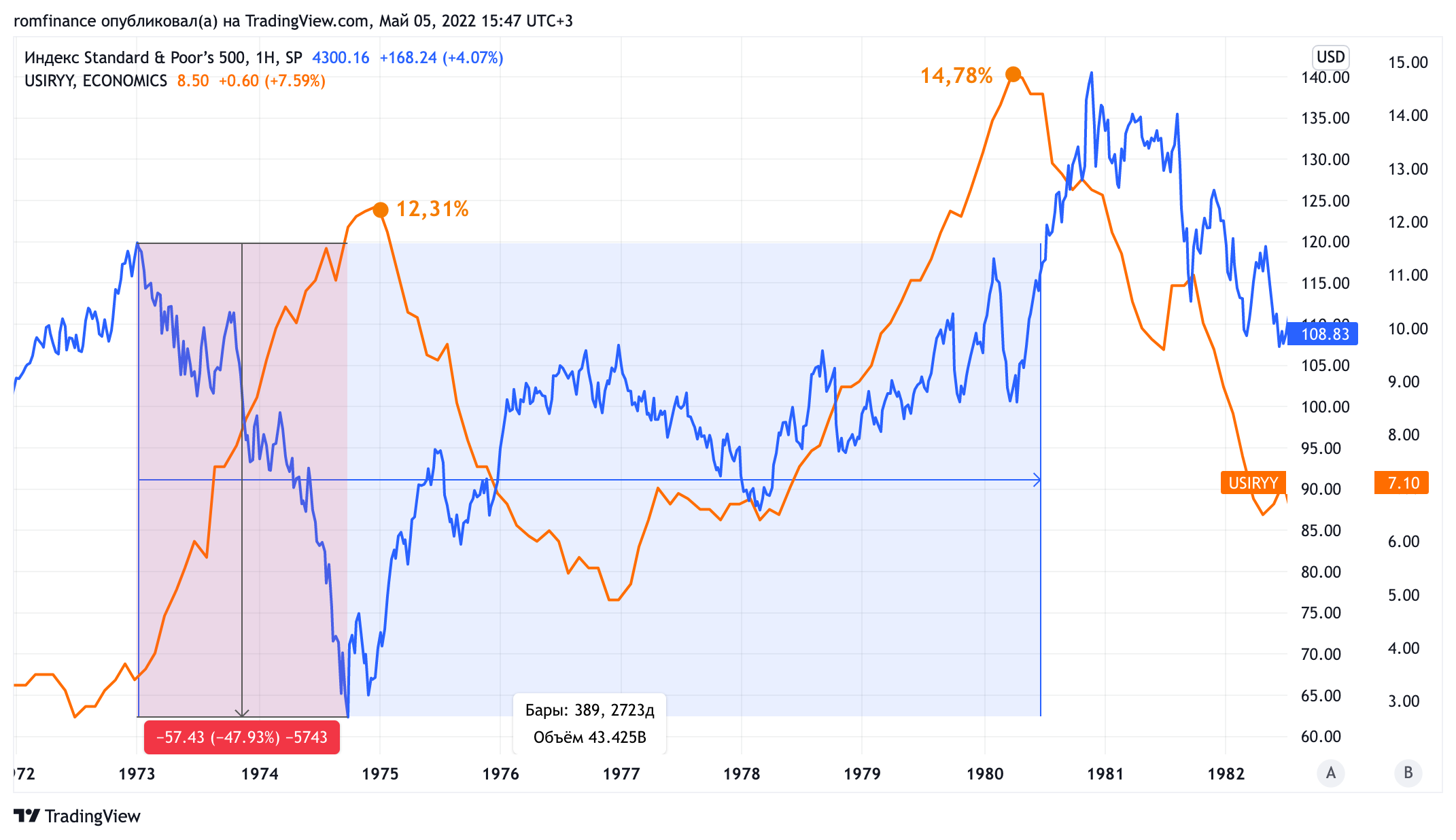

15 августа 1971 года президент США Ричард Никсон объявил о временном запрете конвертации доллара в золото по фиксированному курсу для центральных банков. Это стало закатом Бреттон-Вудской валютной системы, а США получили право печатать ничем не обеспеченные доллары благодаря их прочному вхождению в мировую торговлю после окончания Второй Мировой войны. Отвязка доллара от золота и переход на свободные обменные курсы вызвали всплеск инфляции в мире и рост цен на сырье. С 1972 по 1980 цены на нефть выросли в 11 раз с $3,5 до $40, а цены на золото — в 20 раз с $41 до $840. Это спровоцировало рост инфляции и падение на фондовом рынке США, как это показано на изображении ниже, где синяя линия — динамика индекса S&P 500, а оранжевая — уровень инфляции в США.

После установления максимума на уровне 120 пунктов индекс S&P 500 начал снижение и упал на 50% за следующие 2 года. Инфляция в США за это время поднималась до 12,31%. На восстановление рынка ушло 7 лет и только в 1980 индекс снова вернулся на 120 пунктов. Инфляция к тому моменту разгулялась до 14,78% — самого высокого уровня со времен окончания Второй Мировой.

В чем я вижу параллели текущего положения с периодом 70-х. Как и тогда, триггером для роста инфляции стала печать долларов. С начала пандемии ФРС напечатала $6 триллионов и увеличила денежную массу на 40%. Вслед за этим выросли цены на сырье — с февраля 2020 стоимость нефти, промышленных металлов и продовольственных культур выросла на 70-100%. В период с 1972 по 1980 денежная масса в США выросла на 120%, а о ценах на сырье я уже написал выше.

Индекс потребительской уверенности в 2022 году опустился до 65 пунктов при среднем значении 82 пункта за последние 20 лет. В 1974 этот индекс падал до 60 пунктов. В 70-е резкий рост цен на сырье привел не только к росту инфляции, но и падению производственной активности. С 1974 по 1976 США пережили сильнейшее со времен Второй Мировой падение индустриального производства. Вышедшая статистика за апрель 2022 указывает на ускорение замедления показателей деловой активности и производства.

И если в 70-е годы ФРС могла себе позволить поднять ставку сперва до 13% в 1974, а затем до 20% в 80-м чтобы сдержать инфляцию, то в текущем цикле подобный резкий рост ставки «убьет» экономику. С 2008 года ФРС «кормила» рынок программами поддержки и выкупала проблемные долги, благодаря чему слабые компании выживали и продолжали паразитировать за счет лояльности ФРС. Для обслуживания текущего долга такие компании берут новые долги и еще глубже закапывают себя в долговую яму. Рост ставки для таких компаний — смерть.

Выходит, что при схожих вводных с кризисом 70-х годов, текущую ситуацию с инфляцией будет сложнее преодолеть, потому что у Центробанков мира связаны руки своей же мягкой политикой прошедшего десятилетия. Получим ли мы очередное потерянное десятилетие — вопрос открытый, но в каждом кризисе найдутся секторы, которые переживут его лучше. Об этом мы и поговорим в следующих постах.

Удачных инвестиций!

@romanfinance

В прошлом посте я писал, что у текущего положения на рынке наблюдаются параллели с периодом 70-х годов в США. В этом и следующих — хочу подробнее раскрыть этот тезис и разобрать возможные варианты развития событий.

15 августа 1971 года президент США Ричард Никсон объявил о временном запрете конвертации доллара в золото по фиксированному курсу для центральных банков. Это стало закатом Бреттон-Вудской валютной системы, а США получили право печатать ничем не обеспеченные доллары благодаря их прочному вхождению в мировую торговлю после окончания Второй Мировой войны. Отвязка доллара от золота и переход на свободные обменные курсы вызвали всплеск инфляции в мире и рост цен на сырье. С 1972 по 1980 цены на нефть выросли в 11 раз с $3,5 до $40, а цены на золото — в 20 раз с $41 до $840. Это спровоцировало рост инфляции и падение на фондовом рынке США, как это показано на изображении ниже, где синяя линия — динамика индекса S&P 500, а оранжевая — уровень инфляции в США.

После установления максимума на уровне 120 пунктов индекс S&P 500 начал снижение и упал на 50% за следующие 2 года. Инфляция в США за это время поднималась до 12,31%. На восстановление рынка ушло 7 лет и только в 1980 индекс снова вернулся на 120 пунктов. Инфляция к тому моменту разгулялась до 14,78% — самого высокого уровня со времен окончания Второй Мировой.

В чем я вижу параллели текущего положения с периодом 70-х. Как и тогда, триггером для роста инфляции стала печать долларов. С начала пандемии ФРС напечатала $6 триллионов и увеличила денежную массу на 40%. Вслед за этим выросли цены на сырье — с февраля 2020 стоимость нефти, промышленных металлов и продовольственных культур выросла на 70-100%. В период с 1972 по 1980 денежная масса в США выросла на 120%, а о ценах на сырье я уже написал выше.

Индекс потребительской уверенности в 2022 году опустился до 65 пунктов при среднем значении 82 пункта за последние 20 лет. В 1974 этот индекс падал до 60 пунктов. В 70-е резкий рост цен на сырье привел не только к росту инфляции, но и падению производственной активности. С 1974 по 1976 США пережили сильнейшее со времен Второй Мировой падение индустриального производства. Вышедшая статистика за апрель 2022 указывает на ускорение замедления показателей деловой активности и производства.

И если в 70-е годы ФРС могла себе позволить поднять ставку сперва до 13% в 1974, а затем до 20% в 80-м чтобы сдержать инфляцию, то в текущем цикле подобный резкий рост ставки «убьет» экономику. С 2008 года ФРС «кормила» рынок программами поддержки и выкупала проблемные долги, благодаря чему слабые компании выживали и продолжали паразитировать за счет лояльности ФРС. Для обслуживания текущего долга такие компании берут новые долги и еще глубже закапывают себя в долговую яму. Рост ставки для таких компаний — смерть.

Выходит, что при схожих вводных с кризисом 70-х годов, текущую ситуацию с инфляцией будет сложнее преодолеть, потому что у Центробанков мира связаны руки своей же мягкой политикой прошедшего десятилетия. Получим ли мы очередное потерянное десятилетие — вопрос открытый, но в каждом кризисе найдутся секторы, которые переживут его лучше. Об этом мы и поговорим в следующих постах.

Удачных инвестиций!

@romanfinance

{kind=link}

⚡ АнтиQE — таинственное и непредсказуемое

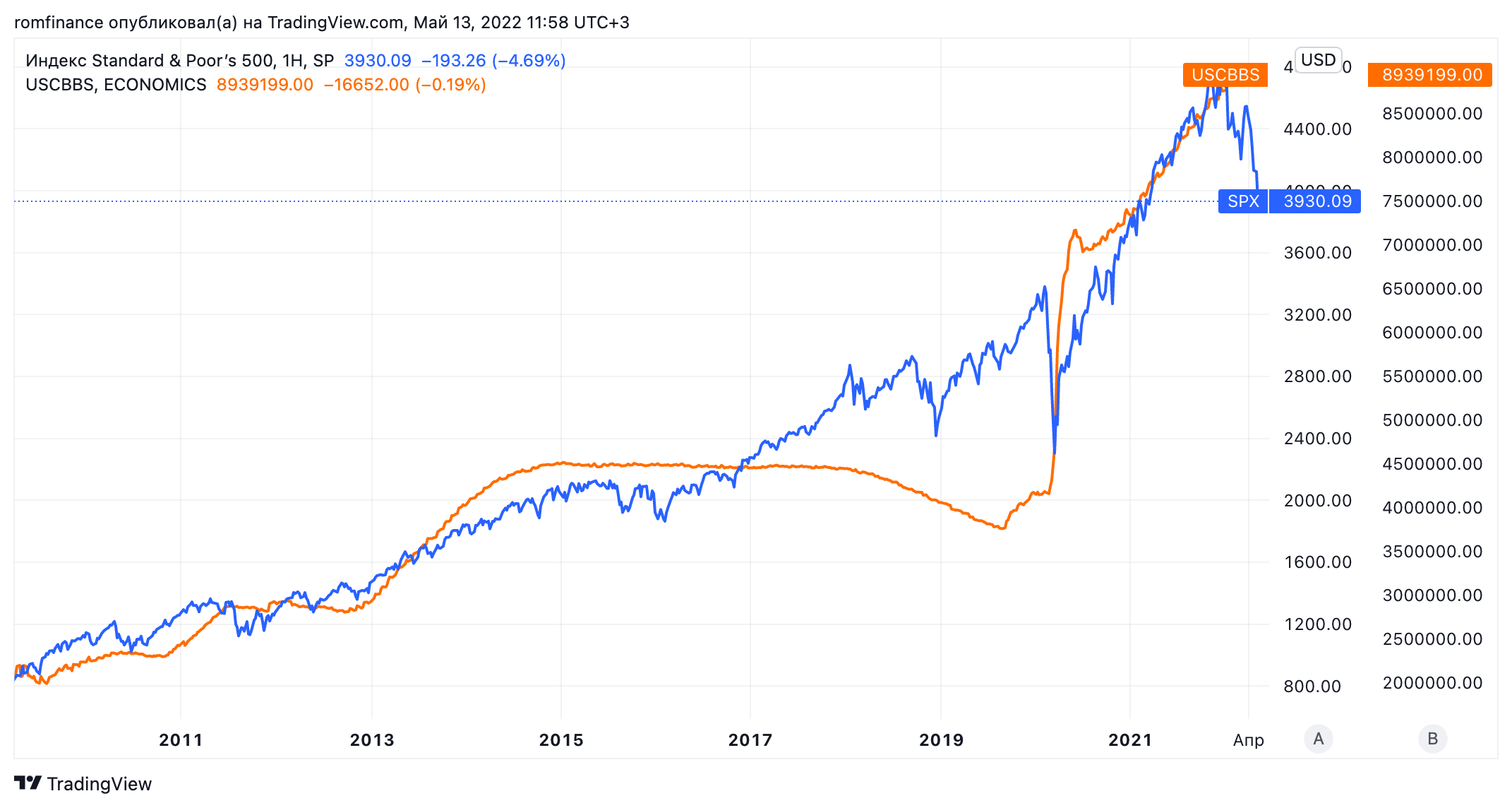

В марте ФРС сообщила о начале количественного ужесточения (quantitative tightening, QT) — обратного процесса количественного смягчения (Quantitative easing, QE), благодаря которому рынки восстанавливались после кризисов 2008 и 2020 годов. Перед кризисом 2008 года на балансе ФРС числилось $909 миллиардов активов. За 13 лет эта сумма выросла в 8 раз и в начале мая 2022 достигла $8,9 триллионов или 40% ВВП США. Но, как видно на графике, баланс ФРС (оранжевая линия) увеличивался неравномерно, а его изменения сильно влияли на динамику индекса S&P 500 (синяя линия).

Замедление скупки активов с июля 2011 по ноябрь 2012 привело к коррекции S&P 500 на 15%, а этот год индекс «проболтался» в боковике. Следующий период «застоя» случился с ноября 2014 по ноябрь 2016 и снова индекс в этот период не рос. Глядя на график, можно возразить, что с 2017 по 2018 рынок вырос несмотря на снижение баланса, но на это есть причина — налоговая реформа Трампа. Снижение налогов на $1,5 триллиона дало краткосрочный импульс для роста экономики, но стимулирующий эффект завершился уже к концу 2018. Сокращение баланса с 2018 по 2019 вернуло волатильность на рынки — рынок пережил 2 коррекции за тот год: на 10% в январе-марте 2018 и на 20% в сентябре-декабре 2018.

С начала пандемии баланс ФРС вырос на 120% и это помогло рынку быстро восстановится и вырасти на 100% с пандемических минимумов.

Главный вопрос, который беспокоит инвесторов: «Как далеко зайдет ФРС в сокращении баланса?» По разным оценкам сокращение составит от $2 до $4 триллионов в течение ближайших двух лет. С 2018 баланс сократился на $700 миллиардов и это заставило рынки упасть на 20%. Здесь ожидаемый размер сокращение в 3-5 раз больше. Для большего драматизма добавим к этому рост ставки.

Проблема также заключается в том, что с экономической точки зрения ситуация с влиянием ФРС через программы QE/QT на рынки изучена слабо. По сути этому явлению только 13 лет. Но график ниже подсказывает, что сокращение баланса станет для рынков серьезным испытанием. В этой ситуации правильный выбор секторов и отдельных компаний станет ключевой задачей для инвесторов. Как минимум до окончания периода ужесточения политики ФРС, который продлится следующие два года. Потом снова можно будет покупать все подряд, а пока запасайтесь терпением и прокачивайте знания о работе экономики и рынков.

Либо присоединяйтесь к моему Инвестклубу, где мы и решаем эти задачи.

Удачных инвестиций!

@romanfinance

В марте ФРС сообщила о начале количественного ужесточения (quantitative tightening, QT) — обратного процесса количественного смягчения (Quantitative easing, QE), благодаря которому рынки восстанавливались после кризисов 2008 и 2020 годов. Перед кризисом 2008 года на балансе ФРС числилось $909 миллиардов активов. За 13 лет эта сумма выросла в 8 раз и в начале мая 2022 достигла $8,9 триллионов или 40% ВВП США. Но, как видно на графике, баланс ФРС (оранжевая линия) увеличивался неравномерно, а его изменения сильно влияли на динамику индекса S&P 500 (синяя линия).

Замедление скупки активов с июля 2011 по ноябрь 2012 привело к коррекции S&P 500 на 15%, а этот год индекс «проболтался» в боковике. Следующий период «застоя» случился с ноября 2014 по ноябрь 2016 и снова индекс в этот период не рос. Глядя на график, можно возразить, что с 2017 по 2018 рынок вырос несмотря на снижение баланса, но на это есть причина — налоговая реформа Трампа. Снижение налогов на $1,5 триллиона дало краткосрочный импульс для роста экономики, но стимулирующий эффект завершился уже к концу 2018. Сокращение баланса с 2018 по 2019 вернуло волатильность на рынки — рынок пережил 2 коррекции за тот год: на 10% в январе-марте 2018 и на 20% в сентябре-декабре 2018.

С начала пандемии баланс ФРС вырос на 120% и это помогло рынку быстро восстановится и вырасти на 100% с пандемических минимумов.

Главный вопрос, который беспокоит инвесторов: «Как далеко зайдет ФРС в сокращении баланса?» По разным оценкам сокращение составит от $2 до $4 триллионов в течение ближайших двух лет. С 2018 баланс сократился на $700 миллиардов и это заставило рынки упасть на 20%. Здесь ожидаемый размер сокращение в 3-5 раз больше. Для большего драматизма добавим к этому рост ставки.

Проблема также заключается в том, что с экономической точки зрения ситуация с влиянием ФРС через программы QE/QT на рынки изучена слабо. По сути этому явлению только 13 лет. Но график ниже подсказывает, что сокращение баланса станет для рынков серьезным испытанием. В этой ситуации правильный выбор секторов и отдельных компаний станет ключевой задачей для инвесторов. Как минимум до окончания периода ужесточения политики ФРС, который продлится следующие два года. Потом снова можно будет покупать все подряд, а пока запасайтесь терпением и прокачивайте знания о работе экономики и рынков.

Либо присоединяйтесь к моему Инвестклубу, где мы и решаем эти задачи.

Удачных инвестиций!

@romanfinance

{kind=link}

⚡ Ждет ли инвесторов очередное «потерянное десятилетие» и как пережить его без потерь?

Я бы рассчитывал на то, что повышенная инфляция сохранится в течение нескольких ближайших лет. При нынешнем уровне инфляции в США это означает, что стоимость наличных денег упадет вдвое всего за 12 лет. Невозможно дать однозначный ответ о том, какие активы спасут от инфляции в этот раз. Однако, по опыту прошлых кризисов могу сказать — это точно не депозиты или облигации и тем более не наличные под подушкой.

Например, в Великобритании в период с 1970 по 1990, когда цены выросли в 6 раз за 20 лет, таким «активом-убежищем» стали недвижимость и акции.

Инвестиции в недвижимость сопряжены с высоким порогом входа и не доступны большинству. Остаются акции. Популярное индексное инвестирование хорошо себя показало на растущем рынке с 2009 года, но в периоды «застоя» может проигрывать отдельным секторам. Сейчас индекс S&P 500 на 27% состоит из акций технологических компаний и на 11% из акций компаний циклического спроса, а это самые уязвимые секторы в период роста ставки ФРС и растущей инфляции.

В новой статье для vc.ru собрал вместе анализ текущей ситуации и подумал о том, как вести себя инвестору.

Приятного чтения и удачных инвестиций!

@romanfinance

Я бы рассчитывал на то, что повышенная инфляция сохранится в течение нескольких ближайших лет. При нынешнем уровне инфляции в США это означает, что стоимость наличных денег упадет вдвое всего за 12 лет. Невозможно дать однозначный ответ о том, какие активы спасут от инфляции в этот раз. Однако, по опыту прошлых кризисов могу сказать — это точно не депозиты или облигации и тем более не наличные под подушкой.

Например, в Великобритании в период с 1970 по 1990, когда цены выросли в 6 раз за 20 лет, таким «активом-убежищем» стали недвижимость и акции.

Инвестиции в недвижимость сопряжены с высоким порогом входа и не доступны большинству. Остаются акции. Популярное индексное инвестирование хорошо себя показало на растущем рынке с 2009 года, но в периоды «застоя» может проигрывать отдельным секторам. Сейчас индекс S&P 500 на 27% состоит из акций технологических компаний и на 11% из акций компаний циклического спроса, а это самые уязвимые секторы в период роста ставки ФРС и растущей инфляции.

В новой статье для vc.ru собрал вместе анализ текущей ситуации и подумал о том, как вести себя инвестору.

Приятного чтения и удачных инвестиций!

@romanfinance

{kind=link}

В последних постах я ударился в историю фондовых рынков и экономики, чтобы лучше понять стратегию действий в текущей ситуации. Но занимался я не только академической работой, но и практикой. Выпустил поток наставничества и взялся за переформатирование Инвестклуба.

Если раньше Инвестклуб — это был канал + чат в Telegram, где я делился обзорами и мы обсуждали идеи, то теперь функционал стал сильно шире.

⚡️ Теперь Инвестклуб — это:

— Образовательная платформа с уроками курса «Осознанный инвестор», который я перезаписал в марте-апреле под текущие реалии. Уроки с дополнительными материалами и обратной связью, чтобы участники клуба не только следовали сигналам, но и понимали почему я рекомендую тот или иной инструмент. В курсе 9 модулей: от работы экономики до спекулятивных стратегий на ETF.

— Пополняемая библиотека инвестора с электронными книгами Рэя Далио, Говарда Маркса и других авторов.

— 8 готовых пассивных инвестиционных портфелей в рублях и валюте для разных профилей риска + 1 спекулятивный портфель. У каждого портфеля есть кураторы, которые следят за составом и балансировкой.

— Еженедельные инвестпланерки в Zoom с разбором рынков, главных новостей и поиском идей.

— Обзоры спекулятивных идей. Например, в пятницу брали акции нефтесервисных компаний США и за 2 дня в плюсе на 7%. Сегодня после обзора купили акции компаний из сектора кибербезопасности.

— Канал и чат в Telegram для обсуждения идеи и вопросов участников.

Формат участия в клубе: подписка от 3 до 12 месяцев.

Для подписчиков канала действует промокод CLUB10 — по нему вы получите скидку 10% на первую оплату. Платить можно в рассрочку — кому-то так будет удобнее.

Оплатить подписку и присоединиться к Инвестклубу можно на сайте — https://romanfinance.club/investclub

До встречи и удачных инвестиций!

@romanfinance

Если раньше Инвестклуб — это был канал + чат в Telegram, где я делился обзорами и мы обсуждали идеи, то теперь функционал стал сильно шире.

⚡️ Теперь Инвестклуб — это:

— Образовательная платформа с уроками курса «Осознанный инвестор», который я перезаписал в марте-апреле под текущие реалии. Уроки с дополнительными материалами и обратной связью, чтобы участники клуба не только следовали сигналам, но и понимали почему я рекомендую тот или иной инструмент. В курсе 9 модулей: от работы экономики до спекулятивных стратегий на ETF.

— Пополняемая библиотека инвестора с электронными книгами Рэя Далио, Говарда Маркса и других авторов.

— 8 готовых пассивных инвестиционных портфелей в рублях и валюте для разных профилей риска + 1 спекулятивный портфель. У каждого портфеля есть кураторы, которые следят за составом и балансировкой.

— Еженедельные инвестпланерки в Zoom с разбором рынков, главных новостей и поиском идей.

— Обзоры спекулятивных идей. Например, в пятницу брали акции нефтесервисных компаний США и за 2 дня в плюсе на 7%. Сегодня после обзора купили акции компаний из сектора кибербезопасности.

— Канал и чат в Telegram для обсуждения идеи и вопросов участников.

Формат участия в клубе: подписка от 3 до 12 месяцев.

Для подписчиков канала действует промокод CLUB10 — по нему вы получите скидку 10% на первую оплату. Платить можно в рассрочку — кому-то так будет удобнее.

Оплатить подписку и присоединиться к Инвестклубу можно на сайте — https://romanfinance.club/investclub

До встречи и удачных инвестиций!

@romanfinance

romanfinance.club

Инвестклуб Романа Романовича

Сообщество инвесторов на российском и глобальном фондовом рынке

🛢 Нефтяной беспредел или передел?

В апреле половина американского нефтяного экспорта ушла в Европу, как это показано на изображении ниже. Отправленные через океан 50 миллионов баррелей стали рекордом с момента снятия запрета на экспорт нефти из США в 2016 году. Пока этот экспорт идет за счет стратегических резервов США, которые на этом фоне рискуют упасть до самого низкого уровня с 80-х годов. Напомню, что Байден в апреле разрешил изъять из стратегического резерва 180 миллионов баррелей, чтобы сдержать рост цен на топливо и помочь «европейским друзьям» избавиться от российской нефтезависимости.

И это создает 2 насущных проблемы для нефтяного рынка и как минимум 2 инвестиционных идеи.

Во-первых, чтобы нарастить добычу и восполнить запасы американским нефтяникам придется больше бурить и добывать. При ценах на нефть выше $70 любое месторождение и способ добычи в США становится прибыльным, а нефть торгуется выше $100 вот уже третий месяц. Главным выгодоприобретателем в этой ситуации становятся нефтесервисные компании, которые превращаются в «продавцов лопат» времен золотой лихорадки. Спрос на их услуги в этой ситуации будет расти.

Во-вторых, чтобы доставить нефть из США в Европу необходимы танкеры, которых и до этого наблюдался дефицит. В США торгуется десяток акций танкерных компаний и часть из них задействованы в перевозке нефти через океан. На фоне роста объёмов перевозки ожидаемые прибыли этих компаний растут. Причем в случае успешного «передела» европейского энергетического рынка хождение таких танкеров станет регулярным надолго. Большинство танкерных компаний — это компании малой капитализации, поэтому их стоимость может вырасти кратно в ближайшие годы.

Акции нефтесервисных компаний я уже подробно разобрал для участников Инвестклуба на прошлой неделе, а вчера на инвестпланерке мы познакомились с операторами нефтяных танкеров, полноценный обзор по которым будет на следующей неделе.

Геополитическая ситуация и дальше будет поддерживать рост добычи нефти в США и рост экспорта в Европу, поэтому у компаний сектора перспективы выглядят очень привлекательно.

Удачных инвестиций!

@romanfinance

В апреле половина американского нефтяного экспорта ушла в Европу, как это показано на изображении ниже. Отправленные через океан 50 миллионов баррелей стали рекордом с момента снятия запрета на экспорт нефти из США в 2016 году. Пока этот экспорт идет за счет стратегических резервов США, которые на этом фоне рискуют упасть до самого низкого уровня с 80-х годов. Напомню, что Байден в апреле разрешил изъять из стратегического резерва 180 миллионов баррелей, чтобы сдержать рост цен на топливо и помочь «европейским друзьям» избавиться от российской нефтезависимости.

И это создает 2 насущных проблемы для нефтяного рынка и как минимум 2 инвестиционных идеи.

Во-первых, чтобы нарастить добычу и восполнить запасы американским нефтяникам придется больше бурить и добывать. При ценах на нефть выше $70 любое месторождение и способ добычи в США становится прибыльным, а нефть торгуется выше $100 вот уже третий месяц. Главным выгодоприобретателем в этой ситуации становятся нефтесервисные компании, которые превращаются в «продавцов лопат» времен золотой лихорадки. Спрос на их услуги в этой ситуации будет расти.

Во-вторых, чтобы доставить нефть из США в Европу необходимы танкеры, которых и до этого наблюдался дефицит. В США торгуется десяток акций танкерных компаний и часть из них задействованы в перевозке нефти через океан. На фоне роста объёмов перевозки ожидаемые прибыли этих компаний растут. Причем в случае успешного «передела» европейского энергетического рынка хождение таких танкеров станет регулярным надолго. Большинство танкерных компаний — это компании малой капитализации, поэтому их стоимость может вырасти кратно в ближайшие годы.

Акции нефтесервисных компаний я уже подробно разобрал для участников Инвестклуба на прошлой неделе, а вчера на инвестпланерке мы познакомились с операторами нефтяных танкеров, полноценный обзор по которым будет на следующей неделе.

Геополитическая ситуация и дальше будет поддерживать рост добычи нефти в США и рост экспорта в Европу, поэтому у компаний сектора перспективы выглядят очень привлекательно.

Удачных инвестиций!

@romanfinance

{kind=link}

⚡ Sell in May and go away или куда инвестировать этим летом

Популярная биржевая поговорка гласит: «Продавай в мае и уходи прочь»

Но что делать, когда рынок уже упал на 20% к маю. Будет ли он падать дальше, какие секторы будут чувствовать себя лучше других и что на этот счет говорят умные экономисты и их исследования?

Об этом мы поговорим сегодня в прямом эфире здесь в Telegram в 18:00 мск. Чтобы общение было максимально полезным, задавайте свои вопросы на разбор в специальную форму — https://forms.gle/hr26rdmWRAHyaKF1A

В первой части эфира я поделюсь своим мнением о текущей ситуации, а затем отвечу на вопросы. Запись планируется, но это мой первый эфир в Telegram, поэтому технических неполадок с записью я не исключаю.

До встречи в эфире сегодня в 18:00 мск.

Удачных инвестиций

@romanfinance

Популярная биржевая поговорка гласит: «Продавай в мае и уходи прочь»

Но что делать, когда рынок уже упал на 20% к маю. Будет ли он падать дальше, какие секторы будут чувствовать себя лучше других и что на этот счет говорят умные экономисты и их исследования?

Об этом мы поговорим сегодня в прямом эфире здесь в Telegram в 18:00 мск. Чтобы общение было максимально полезным, задавайте свои вопросы на разбор в специальную форму — https://forms.gle/hr26rdmWRAHyaKF1A

В первой части эфира я поделюсь своим мнением о текущей ситуации, а затем отвечу на вопросы. Запись планируется, но это мой первый эфир в Telegram, поэтому технических неполадок с записью я не исключаю.

До встречи в эфире сегодня в 18:00 мск.

Удачных инвестиций

@romanfinance

Media is too big

VIEW IN TELEGRAM

⚡ Sell in May and go away или куда инвестировать этим летом

Запись эфира ☝️

Спасибо всем, кто был — за ваши вопросы и отзывы.

Напомню, что скидка 20% на подключение к Инвестклубу действует до конца мая.

Подключайтесь по ссылке — https://romanfinance.club

Промокод на скидку: CLUB20

Презентацию эфира забирайте здесь — https://disk.yandex.ru/d/APciuGXAUQiCZg

Удачных инвестиций!

@romanfinance

Запись эфира ☝️

Спасибо всем, кто был — за ваши вопросы и отзывы.

Напомню, что скидка 20% на подключение к Инвестклубу действует до конца мая.

Подключайтесь по ссылке — https://romanfinance.club

Промокод на скидку: CLUB20

Презентацию эфира забирайте здесь — https://disk.yandex.ru/d/APciuGXAUQiCZg

Удачных инвестиций!

@romanfinance

🔥 Ученик превзошел учителя или как я опередил Рэя Далио

Во вторник 24 мая в интервью CNBC основатель Bridgewater Associates и один из лучших инвесторов современности — Рэй Далио сказал: «Мировая экономика движется к периоду, подобному 1970-м годам, когда рынках преобладают инфляция и опасения о стагнации». Об этом я написал еще в начале мая здесь и здесь.

Также Рэй высказался про ФРС: «ФРС не сможет поднять процентные ставки до достаточно высокого уровня, чтобы адекватно обеспечить реальную прибыль инвесторам». Подробнее об этом я писал здесь и говорил в подкасте. Если коротко, то с еще со времен кризиса 2008 года, а потом с удвоенной силой с начала пандемии ФРС напечатали слишком много денег и накачали свой баланс ипотечными и долговыми бумагами настолько, что резкий рост ставки вызовет волну банкротств «зомби-фирм», которые последние 12 лет паразитировали экономику за счет лояльности ФРС.

Вчера в эфире я снова говорил о том, что инвесторам стоит опасаться высокой и продолжительной инфляции, а также поделился идеями для защиты капитала и тактике поведения в этот период. В текущей ситуации пассивное индексное инвестирование может привести к продолжительному периоду без роста — 3, 5 или 10 лет. Например, индекс S&P 500 сейчас на 40% состоит из компаний, которые сильнее всего подвержены рецессии — это технологические и циклические компании. С такой структурой индекс будет тянуть вниз высокая инфляция и слабый экономический рост. А попытка выбора отдельных бумаг без опыта и знаний часто заканчивает очень плохо, особенно на падающих рынках.

Если хотите получать тактические рекомендации оперативно и быть в курсе рыночных течений, присоединяйтесь к Инвестклубу. Вступая в клуб, вы попадаете в правильное окружение — без гонки за хайпом, а в сообщество думающих и осознанных инвесторов.

До конца мая скидка 20% по промокоду CLUB20. Подробности на сайте — https://romanfinance.club

Удачных инвестиций

@romanfinance

Во вторник 24 мая в интервью CNBC основатель Bridgewater Associates и один из лучших инвесторов современности — Рэй Далио сказал: «Мировая экономика движется к периоду, подобному 1970-м годам, когда рынках преобладают инфляция и опасения о стагнации». Об этом я написал еще в начале мая здесь и здесь.

Также Рэй высказался про ФРС: «ФРС не сможет поднять процентные ставки до достаточно высокого уровня, чтобы адекватно обеспечить реальную прибыль инвесторам». Подробнее об этом я писал здесь и говорил в подкасте. Если коротко, то с еще со времен кризиса 2008 года, а потом с удвоенной силой с начала пандемии ФРС напечатали слишком много денег и накачали свой баланс ипотечными и долговыми бумагами настолько, что резкий рост ставки вызовет волну банкротств «зомби-фирм», которые последние 12 лет паразитировали экономику за счет лояльности ФРС.

Вчера в эфире я снова говорил о том, что инвесторам стоит опасаться высокой и продолжительной инфляции, а также поделился идеями для защиты капитала и тактике поведения в этот период. В текущей ситуации пассивное индексное инвестирование может привести к продолжительному периоду без роста — 3, 5 или 10 лет. Например, индекс S&P 500 сейчас на 40% состоит из компаний, которые сильнее всего подвержены рецессии — это технологические и циклические компании. С такой структурой индекс будет тянуть вниз высокая инфляция и слабый экономический рост. А попытка выбора отдельных бумаг без опыта и знаний часто заканчивает очень плохо, особенно на падающих рынках.

Если хотите получать тактические рекомендации оперативно и быть в курсе рыночных течений, присоединяйтесь к Инвестклубу. Вступая в клуб, вы попадаете в правильное окружение — без гонки за хайпом, а в сообщество думающих и осознанных инвесторов.

До конца мая скидка 20% по промокоду CLUB20. Подробности на сайте — https://romanfinance.club

Удачных инвестиций

@romanfinance

{kind=link}

Вчера мы закрыли позицию в акциях Schlumberger (черная линия на графике) с прибылью 15,6% — этот результаты мы получили за 2 недели. 13 мая для участников Инвестклуба я подготовил обзор сектора нефтесервисных компаний, в котором кроме Schlumberger разбирал Halliburton (красная линия) и Baker Huges. Акции Halliburton мы пока держим — до целевого уровня осталась пара процентов, а от покупки Baker Hughes отказались сразу из-за финансовых показателей, уступающих Schlumberger и Halliburton. Синяя линия на графике — ETF на индекс S&P 500.

Пример обзора смотрите по ссылке — https://disk.yandex.ru/i/tPgzbPov3OUEqg

В анализе компаний я смотрю в первую очередь на фундаментальные факторы, которые помогут сектору расти. В случае с нефтесервисом — это нехватка буровых и дефицит нефти. В текущем цикле CAPEX нефтяников отстал от роста цен на нефть. Более того, при цене нефти выше $70 любое месторождение нефти в США становится прибыльным, что также стимулирует инвестиции в бурение. Более подробно о факторах роста читайте в обзоре.

И если хотите не только получать такие обзоры регулярно, но и учиться формировать их самостоятельно и развивать навыки анализа, присоединяйтесь к Инвестклубу. До конца мая действует скидка 20% по промокоду CLUB20.

Подробности на сайте https://romanfinance.club

Удачных инвестиций

@romanfinance

Пример обзора смотрите по ссылке — https://disk.yandex.ru/i/tPgzbPov3OUEqg

В анализе компаний я смотрю в первую очередь на фундаментальные факторы, которые помогут сектору расти. В случае с нефтесервисом — это нехватка буровых и дефицит нефти. В текущем цикле CAPEX нефтяников отстал от роста цен на нефть. Более того, при цене нефти выше $70 любое месторождение нефти в США становится прибыльным, что также стимулирует инвестиции в бурение. Более подробно о факторах роста читайте в обзоре.

И если хотите не только получать такие обзоры регулярно, но и учиться формировать их самостоятельно и развивать навыки анализа, присоединяйтесь к Инвестклубу. До конца мая действует скидка 20% по промокоду CLUB20.

Подробности на сайте https://romanfinance.club

Удачных инвестиций

@romanfinance

{kind=link}

🌊 Депозитное цунами

28 февраля Банк России поднял ключевую ставку до 20%, что привело к росту доходности банковских вкладов. В начале марта российские банки подняли ставки и средняя доходность выросла до 20,5% годовых, как это показано на графике ниже. Однако, столь щедрые условия банкиры предлагали по вкладам на 3 месяца, а по годовым депозитам давали ощутимо меньше — около 12-14%.

По итогам марта официальная инфляция поднялась до 17%, а ощущаемая населением инфялция — выше 20%. На короткое время ставки по вкладам перекрыли уровень инфляции, но ЦБ приступил к снижению ставки уже в апреле и за 3 месяца довел ее до 11% и вслед за ставкой упали доходности депозитов. На конец мая средняя доходность по вкладам опустилась до 11,8%. А вот инфляция не спешит падать также быстро и остается на уровне 17,5%.

Таким образом, разрыв между инфляцией и доходностью депозитов вырос до 570 процентных пунктов, хотя в 2021 средний разрыв составлял 100 процентных пунктов. Это делает депозиты невыгодными при такой инфляции. За первые два дня марта Сбербанк получил приток средств клиентов в валюте и рублях на сумму более 1 триллиона рублей. ВТБ за аналогичный период привлек 900 миллиардов рублей. Учитывая то, что лучшие условия банки давали по депозитам на 3 месяца, то в начале июня освобождается пул ликвидности, который будет искать привлекательные условия для инвестиций.

Ставки по ипотеке остаются повышенными — в среднем 18,2%. Плюс высокий порог входа «за наличку» оттолкнет инвесторов с небольшим капиталом. Поэтому значительная часть этих денег пойдет на фондовый рынок, где главной целью станут дивидендные акции и компании, которые «на слуху». Например, дивидендная доходность Газпрома, МТС или Сургутнефтегаза при текущих ценах превышает доходности по вкладам. Так что начало лета на российском рынке обещает быть интересным.

За лучшими идеями на российском и глобальном рынке мы продолжаем следить в Инвестклубе. Сегодня последний день действия скидки 20%. Чтобы получить скидку, введите промокод CLUB20 при оплате заказа.

Подробности на сайте https://romanfinance.club

Удачных инвестиций

@romanfinance

28 февраля Банк России поднял ключевую ставку до 20%, что привело к росту доходности банковских вкладов. В начале марта российские банки подняли ставки и средняя доходность выросла до 20,5% годовых, как это показано на графике ниже. Однако, столь щедрые условия банкиры предлагали по вкладам на 3 месяца, а по годовым депозитам давали ощутимо меньше — около 12-14%.

По итогам марта официальная инфляция поднялась до 17%, а ощущаемая населением инфялция — выше 20%. На короткое время ставки по вкладам перекрыли уровень инфляции, но ЦБ приступил к снижению ставки уже в апреле и за 3 месяца довел ее до 11% и вслед за ставкой упали доходности депозитов. На конец мая средняя доходность по вкладам опустилась до 11,8%. А вот инфляция не спешит падать также быстро и остается на уровне 17,5%.

Таким образом, разрыв между инфляцией и доходностью депозитов вырос до 570 процентных пунктов, хотя в 2021 средний разрыв составлял 100 процентных пунктов. Это делает депозиты невыгодными при такой инфляции. За первые два дня марта Сбербанк получил приток средств клиентов в валюте и рублях на сумму более 1 триллиона рублей. ВТБ за аналогичный период привлек 900 миллиардов рублей. Учитывая то, что лучшие условия банки давали по депозитам на 3 месяца, то в начале июня освобождается пул ликвидности, который будет искать привлекательные условия для инвестиций.

Ставки по ипотеке остаются повышенными — в среднем 18,2%. Плюс высокий порог входа «за наличку» оттолкнет инвесторов с небольшим капиталом. Поэтому значительная часть этих денег пойдет на фондовый рынок, где главной целью станут дивидендные акции и компании, которые «на слуху». Например, дивидендная доходность Газпрома, МТС или Сургутнефтегаза при текущих ценах превышает доходности по вкладам. Так что начало лета на российском рынке обещает быть интересным.

За лучшими идеями на российском и глобальном рынке мы продолжаем следить в Инвестклубе. Сегодня последний день действия скидки 20%. Чтобы получить скидку, введите промокод CLUB20 при оплате заказа.

Подробности на сайте https://romanfinance.club

Удачных инвестиций

@romanfinance

{kind=link}