Насколько оправдан оптимизм?

Индекс S&P 500 восстановился на 25% с минимумов текущей коррекции, которые были достигнуты 23 марта. В тоже время цены на золото достигли максимальных уровней за 7,5 лет, на миллиарды долларов выросли активы фондов облигаций, а продажи золотых монет и слитков выросли в 7 раз в сравнении со средними значениями за последние 3 года.

Акции и защитные активы начали синхронно расти, что показано на графике ниже, после того как ФРС снизила ключевую ставку практически до нуля и приняла пакет стимулирующих мер размером 2 триллиона долларов. Однако, такое поведение защитных активов - рост вместе с акциями - говорит о неуверенности инвесторов в стабилизации ситуации. Это первое опасение.

На этой неделе отчитались банки и их результаты оказались ожидаемо плохими. Несмотря на воцарившийся оптимизм на рынке акций, крупные банки в 4 раза нарастили объемы резервов под возможные дефолты - с 5 до более чем 20 миллиардов долларов. Подобный рост резервов в банках наблюдался перед кризисом 2008 года. Это второе опасение.

Я не разделяю текущего оптимизма по широкому рынку и продолжаю выбирать точечные активы в секторах, которые получили выгоду от введения карантина - онлайн ритейл, продукты питания и сервисы удаленной работы, а также продолжаю удерживать позиции в защитных активах.

Удачных инвестиций!

@romanfinance

Индекс S&P 500 восстановился на 25% с минимумов текущей коррекции, которые были достигнуты 23 марта. В тоже время цены на золото достигли максимальных уровней за 7,5 лет, на миллиарды долларов выросли активы фондов облигаций, а продажи золотых монет и слитков выросли в 7 раз в сравнении со средними значениями за последние 3 года.

Акции и защитные активы начали синхронно расти, что показано на графике ниже, после того как ФРС снизила ключевую ставку практически до нуля и приняла пакет стимулирующих мер размером 2 триллиона долларов. Однако, такое поведение защитных активов - рост вместе с акциями - говорит о неуверенности инвесторов в стабилизации ситуации. Это первое опасение.

На этой неделе отчитались банки и их результаты оказались ожидаемо плохими. Несмотря на воцарившийся оптимизм на рынке акций, крупные банки в 4 раза нарастили объемы резервов под возможные дефолты - с 5 до более чем 20 миллиардов долларов. Подобный рост резервов в банках наблюдался перед кризисом 2008 года. Это второе опасение.

Я не разделяю текущего оптимизма по широкому рынку и продолжаю выбирать точечные активы в секторах, которые получили выгоду от введения карантина - онлайн ритейл, продукты питания и сервисы удаленной работы, а также продолжаю удерживать позиции в защитных активах.

Удачных инвестиций!

@romanfinance

{kind=link}

Американские банки - экономический барометр

Более развернутый комментарий к предыдущему посту о настораживающих факторах для рынка.

На прошедшей неделе отчитались крупнейшие банки США: чистая прибыль упала в среднем на 47%. Лучший результат у Morgan Stanley - сокращение на 30%, худший - падение на 89% у Wells Fargo.

При этом банки заработали на биржевой торговле. Выручка по операциям с акциями выросла в среднем на 30%. Но главная проблема кроется в кратном росте резервов под возможные проблемные долги.

Крупнейшие банки Америки нарастили резервы под потери по кредитам до 25,4 миллиардов долларов - рост более чем в 4 раза в сравнении с предыдущим кварталом и средним значением за последние 7 лет. Согласно новым правилам, вступившим в силу в 2020 году, американские банки формируют резервы, исходя не из фактического уровня просрочки, а из ожидаемого.

Если раньше подобные резервы создавались только при возникновении просроченных платежей по кредитам, то теперь банки вынуждены формировать резерв, исходя из прогнозов относительно способности заемщика расплатиться по кредиту. Если банк не уверен в заемщике - резерв под этого заемщика увеличивается. Это прямой сигнал - банки сомневаются в способности бизнеса расплатиться по долгам.

Динамика резервов указана на изображении в правом столбце и наглядно показывает, какие из банков вели наиболее рискованную кредитную политику и при усилении спада в экономики понесут наибольшие потери. Так, резервы JP Morgan выросли в 5,7 раз до 29,3% от выручки, у Citigroup - до 33,9%. Самым устойчивым в этой компании выглядит Morgan Stanley с долей резервов в 4,3% от выручки.

Глядя на эти цифры и их динамику, банки стоит обходить стороной.

Удачных инвестиций!

@romanfinance

Более развернутый комментарий к предыдущему посту о настораживающих факторах для рынка.

На прошедшей неделе отчитались крупнейшие банки США: чистая прибыль упала в среднем на 47%. Лучший результат у Morgan Stanley - сокращение на 30%, худший - падение на 89% у Wells Fargo.

При этом банки заработали на биржевой торговле. Выручка по операциям с акциями выросла в среднем на 30%. Но главная проблема кроется в кратном росте резервов под возможные проблемные долги.

Крупнейшие банки Америки нарастили резервы под потери по кредитам до 25,4 миллиардов долларов - рост более чем в 4 раза в сравнении с предыдущим кварталом и средним значением за последние 7 лет. Согласно новым правилам, вступившим в силу в 2020 году, американские банки формируют резервы, исходя не из фактического уровня просрочки, а из ожидаемого.

Если раньше подобные резервы создавались только при возникновении просроченных платежей по кредитам, то теперь банки вынуждены формировать резерв, исходя из прогнозов относительно способности заемщика расплатиться по кредиту. Если банк не уверен в заемщике - резерв под этого заемщика увеличивается. Это прямой сигнал - банки сомневаются в способности бизнеса расплатиться по долгам.

Динамика резервов указана на изображении в правом столбце и наглядно показывает, какие из банков вели наиболее рискованную кредитную политику и при усилении спада в экономики понесут наибольшие потери. Так, резервы JP Morgan выросли в 5,7 раз до 29,3% от выручки, у Citigroup - до 33,9%. Самым устойчивым в этой компании выглядит Morgan Stanley с долей резервов в 4,3% от выручки.

Глядя на эти цифры и их динамику, банки стоит обходить стороной.

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 Как сформировать пассивный портфель

В новом выпуске подкаста я пригласил в гости Дмитрия Домбровского - кандидата физико-математических наук и директора представительства Открытие Брокер в Томске и Кемерово.

Поговорили о формировании пассивного инвестиционного портфеля: как снижать волатильность и правильно диверсифицировать порфтель, стоит ли выкупать просадки и на каких уровнях, как считать корреляции и проводить ребалансировки. Также обсудили полезные книги для инвестора и ресурсы для тестирования портфелей.

Получилось интересно и полезно.

Слушайте в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

В новом выпуске подкаста я пригласил в гости Дмитрия Домбровского - кандидата физико-математических наук и директора представительства Открытие Брокер в Томске и Кемерово.

Поговорили о формировании пассивного инвестиционного портфеля: как снижать волатильность и правильно диверсифицировать порфтель, стоит ли выкупать просадки и на каких уровнях, как считать корреляции и проводить ребалансировки. Также обсудили полезные книги для инвестора и ресурсы для тестирования портфелей.

Получилось интересно и полезно.

Слушайте в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Чего ждать от отчета Netflix во вторник

Во вторник 21 апреля после закрытия торгов отчитается Netflix.

Акции стримингового сервиса с начала года выросли на 35% и это один из главных бенефициаров карантина. Пока люди сидят дома - они смотрят Netflix.

Однако, я вижу как минимум 2 проблемы, которые помешают его дальнейшему росту.

1. Конкуренты. Netflix стали пионерами стримингового рынка, задали высокую планку и доказали привлекательность сектора. Их одиночество было не долгим и, вероятно, они утратят лидерство в ближайшие годы. Взгляните на график ниже - по количеству подписчиков их догоняет Amazon. В игру включились Disney и Apple, на подходе AT&T после покупки Time Warner, а у этих компаний в разы больше финансовых возможностей для создания и продвижения контента.

2. Финансовые результаты. Netflix работает в условиях финансовой «черной дыры», когда на создание нового контента требуется все больше денег. Растущая выручка не покрывает отрицательного денежного потока, который на протяжении 6 лет остается отрицательным и растет. Если в 2014 отрицательный денежный поток составил $29 миллионов, то по итогам 2019 года он составил минус $1,8 миллиардов. Это будет усугубляться первым пунктом, потому что на создание контента придется тратить еще больше денег, чтобы выдержать конкуренцию с более богатыми Amazon и Apple.

Если вы держите акции Netflix, возможно, сейчас лучшее время, чтобы продать их с хорошей прибылью. Если вы думаете об их покупке, я бы серьезно подумал над описанными пунктами выше и заглянул в отчетность.

Удачных инвестиций!

@romanfinance

Во вторник 21 апреля после закрытия торгов отчитается Netflix.

Акции стримингового сервиса с начала года выросли на 35% и это один из главных бенефициаров карантина. Пока люди сидят дома - они смотрят Netflix.

Однако, я вижу как минимум 2 проблемы, которые помешают его дальнейшему росту.

1. Конкуренты. Netflix стали пионерами стримингового рынка, задали высокую планку и доказали привлекательность сектора. Их одиночество было не долгим и, вероятно, они утратят лидерство в ближайшие годы. Взгляните на график ниже - по количеству подписчиков их догоняет Amazon. В игру включились Disney и Apple, на подходе AT&T после покупки Time Warner, а у этих компаний в разы больше финансовых возможностей для создания и продвижения контента.

2. Финансовые результаты. Netflix работает в условиях финансовой «черной дыры», когда на создание нового контента требуется все больше денег. Растущая выручка не покрывает отрицательного денежного потока, который на протяжении 6 лет остается отрицательным и растет. Если в 2014 отрицательный денежный поток составил $29 миллионов, то по итогам 2019 года он составил минус $1,8 миллиардов. Это будет усугубляться первым пунктом, потому что на создание контента придется тратить еще больше денег, чтобы выдержать конкуренцию с более богатыми Amazon и Apple.

Если вы держите акции Netflix, возможно, сейчас лучшее время, чтобы продать их с хорошей прибылью. Если вы думаете об их покупке, я бы серьезно подумал над описанными пунктами выше и заглянул в отчетность.

Удачных инвестиций!

@romanfinance

{kind=link}

Что покупать в кризис

Я уже неоднократно писал про фирмы-зомби и теперь мы можем наглядно увидеть разницу в динамике акций «хороших» и «плохих» компаний с точки зрения их финансового состояния.

На графике ниже показана динамика акций компаний с «сильным» балансом (синяя линяя) и «слабым» балансом (розовая линия) с мая 2019 года. И если в спокойные времена компании с сильным финансовым положением, как правило, отстают от более модных и перспективных, то в кризис справедливость берет верх.

Чтобы определить, что у компании «сильный» баланс - смотрите на эти мультипликаторы:

Quick Ratio - показывает насколько текущие активы компании превосходят краткосрочные обязательства. Чем выше значение показателя - тем лучше. Если значение меньше 1, это означает нехватку текущего капитала для полного покрытия краткосрочного долга. Часто в таких ситуациях компании рефинансируют долги путем выпуска новых облигаций или открытия кредитной линии в банке. У компаний с сильным балансом этот мультипликатор выше 1.

Debt/Equity или L/A- показывает соотношение заемного капитала к собственному. По-другому его называют коэффициентом финансового левериджа. Чем меньше значение показателя - тем лучше. У компаний с сильным балансом этот мультипликатор менее 0,5.

Также рекомендуется смотреть на рейтинг. Компании с инвестиционным рейтингом - ВВВ и выше, как правило, даже в кризис получат кредитную линию и разместят облигации. А вот компании с «мусорным» рейтингом столкнуться с проблемами.

Удачных инвестиций!

@romanfinance

Я уже неоднократно писал про фирмы-зомби и теперь мы можем наглядно увидеть разницу в динамике акций «хороших» и «плохих» компаний с точки зрения их финансового состояния.

На графике ниже показана динамика акций компаний с «сильным» балансом (синяя линяя) и «слабым» балансом (розовая линия) с мая 2019 года. И если в спокойные времена компании с сильным финансовым положением, как правило, отстают от более модных и перспективных, то в кризис справедливость берет верх.

Чтобы определить, что у компании «сильный» баланс - смотрите на эти мультипликаторы:

Quick Ratio - показывает насколько текущие активы компании превосходят краткосрочные обязательства. Чем выше значение показателя - тем лучше. Если значение меньше 1, это означает нехватку текущего капитала для полного покрытия краткосрочного долга. Часто в таких ситуациях компании рефинансируют долги путем выпуска новых облигаций или открытия кредитной линии в банке. У компаний с сильным балансом этот мультипликатор выше 1.

Debt/Equity или L/A- показывает соотношение заемного капитала к собственному. По-другому его называют коэффициентом финансового левериджа. Чем меньше значение показателя - тем лучше. У компаний с сильным балансом этот мультипликатор менее 0,5.

Также рекомендуется смотреть на рейтинг. Компании с инвестиционным рейтингом - ВВВ и выше, как правило, даже в кризис получат кредитную линию и разместят облигации. А вот компании с «мусорным» рейтингом столкнуться с проблемами.

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 Как выбрать компанию с сильным балансом

В новом выпуске подкаста я подробнее разобрал мультипликаторы из предыдущего поста и на примерах рассмотрел компании с «сильными» и «слабыми» балансами. Рассказал, где отслеживать финансовые показатели в динамике.

И по традиции подвёл итоги прошедшей недели на рынках.

Слушайте новый выпуск в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

В новом выпуске подкаста я подробнее разобрал мультипликаторы из предыдущего поста и на примерах рассмотрел компании с «сильными» и «слабыми» балансами. Рассказал, где отслеживать финансовые показатели в динамике.

И по традиции подвёл итоги прошедшей недели на рынках.

Слушайте новый выпуск в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Что делают Big Money

Журнал BARRON'S опубликовал свежие результаты опроса Big Money Poll, который проводится каждую весну и осень. В нем журналисты попросили 107 управляющих активами в США поделиться своим взглядом на рынок и рассказать о том, что они делают и куда вкладывают деньги.

Согласно опросу самый привлекательный актив сегодня - это акции - так считают 65% менеджеров. 52% управляющих считают, что акции недооценены, при этом осенью только 3% считали их недооцененным активом. Несмотря на недооценку и привлекательность акций только 39% считают, что по итогам 2019 года американский рынок покажет рост, а вот на рост в 2021 рассчитывают уже 83% опрошенных управляющих. Что касается результатов 2019 года, то 37% считают, что экономика начнет восстанавливаться в 3 квартале, а 46% говорят о начале восстановления не раньше 4 квартала.

Управляющих также спросили о том, какие компании им кажутся привлекательными для покупки. Самые популярные имена в списке: Microsoft (MSFT), Amazon (AMZN), Berkshire Hathaway (BRK.A), Chevron (CVX), Abbot Laboratories (ABT) и JPMorgan Chase (JPM). Среди переоцененных акций чаще других упоминались Netflix (NFLX), Tesla (TSLA), Zoom Video Communication (ZM) и Boeing (BA).

Рискованным инвесторам управляющие рекомендуют покупать акции компаний из сектора гостепреимства и развлечений. Кевин Бернзотт, председатель и главный исполнительный директор Bernzott Capital Advisors говорит: «Вы смотрите на пустые кинотеатры и рестораны, смотрите на обвалившиеся акции этих компаний и думаете, что люди больше никогда не пойдут в кино или ресторан. Но я так не думаю. Люди снова будут летать, они пойдут обратно в рестораны, и индустрия гостеприимства снова станет живой и процветающей»

Удачных инвестиций!

@romanfinance

Журнал BARRON'S опубликовал свежие результаты опроса Big Money Poll, который проводится каждую весну и осень. В нем журналисты попросили 107 управляющих активами в США поделиться своим взглядом на рынок и рассказать о том, что они делают и куда вкладывают деньги.

Согласно опросу самый привлекательный актив сегодня - это акции - так считают 65% менеджеров. 52% управляющих считают, что акции недооценены, при этом осенью только 3% считали их недооцененным активом. Несмотря на недооценку и привлекательность акций только 39% считают, что по итогам 2019 года американский рынок покажет рост, а вот на рост в 2021 рассчитывают уже 83% опрошенных управляющих. Что касается результатов 2019 года, то 37% считают, что экономика начнет восстанавливаться в 3 квартале, а 46% говорят о начале восстановления не раньше 4 квартала.

Управляющих также спросили о том, какие компании им кажутся привлекательными для покупки. Самые популярные имена в списке: Microsoft (MSFT), Amazon (AMZN), Berkshire Hathaway (BRK.A), Chevron (CVX), Abbot Laboratories (ABT) и JPMorgan Chase (JPM). Среди переоцененных акций чаще других упоминались Netflix (NFLX), Tesla (TSLA), Zoom Video Communication (ZM) и Boeing (BA).

Рискованным инвесторам управляющие рекомендуют покупать акции компаний из сектора гостепреимства и развлечений. Кевин Бернзотт, председатель и главный исполнительный директор Bernzott Capital Advisors говорит: «Вы смотрите на пустые кинотеатры и рестораны, смотрите на обвалившиеся акции этих компаний и думаете, что люди больше никогда не пойдут в кино или ресторан. Но я так не думаю. Люди снова будут летать, они пойдут обратно в рестораны, и индустрия гостеприимства снова станет живой и процветающей»

Удачных инвестиций!

@romanfinance

{kind=link}

Кто теряет на сильном долларе

С начала 2020 года Индекс Доллара (DXY) вырос на 4%, а в моменте (19 марта) рос на 6%. Это индикатор, который показывает отношение доллара к корзине из шести валют: евро, йена, фунт стерлингов, канадский доллар, шведская крона и швейцарский франк. Когда доллар растет, то американские компании, получающие выручку за пределами США, теряют деньги на курсовых разницах. К слову, в отчете за 1 квартал Netflix объяснил «недобор» прибыли ростом доллара к другим валютам, потому что большая часть роста подписчиков пришлась именно на иностранные рынки.

Занимательная инфографика от Morningstar показывает какие американские компании сильнее других подвержены «проклятию экспортера» и продолжат недополучать выручку пока доллар будет дорожать к другим валютам. Как видите, на компании из секторов коммунального хозяйства и телекоммуникаций это проклятие практически не действует, потому что 97% выручки они получают в США. А вот секторы полупроводников и технологического оборудования страдают сильнее других - их доля продаж в США 18% и 36% соответственно.

Чем эти знания нам полезны? А тем, что если вы планировали покупать акции американских полупроводниковых компаний или других с высокой долей экспорта, то будьте готовы к тому, что в ближайших отчетах показатели выручки и прибыли могут не оправдать ожиданий инвесторов и акции упадут. В период работы безудержного печатного станка валютные колебания станут более заметными и их влияние на выручку экспортеров будет заметнее и, как следствие, их финансовые результаты станет сложнее прогнозировать.

Но имейте ввиду, что это средние показатели по секторам и от компании к компании итоговые данные по доле экспорта будут отличаться, поэтому для получения точных цифр загляните в квартальный отчет компании.

Удачных инвестиций!

@romanfinance

С начала 2020 года Индекс Доллара (DXY) вырос на 4%, а в моменте (19 марта) рос на 6%. Это индикатор, который показывает отношение доллара к корзине из шести валют: евро, йена, фунт стерлингов, канадский доллар, шведская крона и швейцарский франк. Когда доллар растет, то американские компании, получающие выручку за пределами США, теряют деньги на курсовых разницах. К слову, в отчете за 1 квартал Netflix объяснил «недобор» прибыли ростом доллара к другим валютам, потому что большая часть роста подписчиков пришлась именно на иностранные рынки.

Занимательная инфографика от Morningstar показывает какие американские компании сильнее других подвержены «проклятию экспортера» и продолжат недополучать выручку пока доллар будет дорожать к другим валютам. Как видите, на компании из секторов коммунального хозяйства и телекоммуникаций это проклятие практически не действует, потому что 97% выручки они получают в США. А вот секторы полупроводников и технологического оборудования страдают сильнее других - их доля продаж в США 18% и 36% соответственно.

Чем эти знания нам полезны? А тем, что если вы планировали покупать акции американских полупроводниковых компаний или других с высокой долей экспорта, то будьте готовы к тому, что в ближайших отчетах показатели выручки и прибыли могут не оправдать ожиданий инвесторов и акции упадут. В период работы безудержного печатного станка валютные колебания станут более заметными и их влияние на выручку экспортеров будет заметнее и, как следствие, их финансовые результаты станет сложнее прогнозировать.

Но имейте ввиду, что это средние показатели по секторам и от компании к компании итоговые данные по доле экспорта будут отличаться, поэтому для получения точных цифр загляните в квартальный отчет компании.

Удачных инвестиций!

@romanfinance

{kind=link}

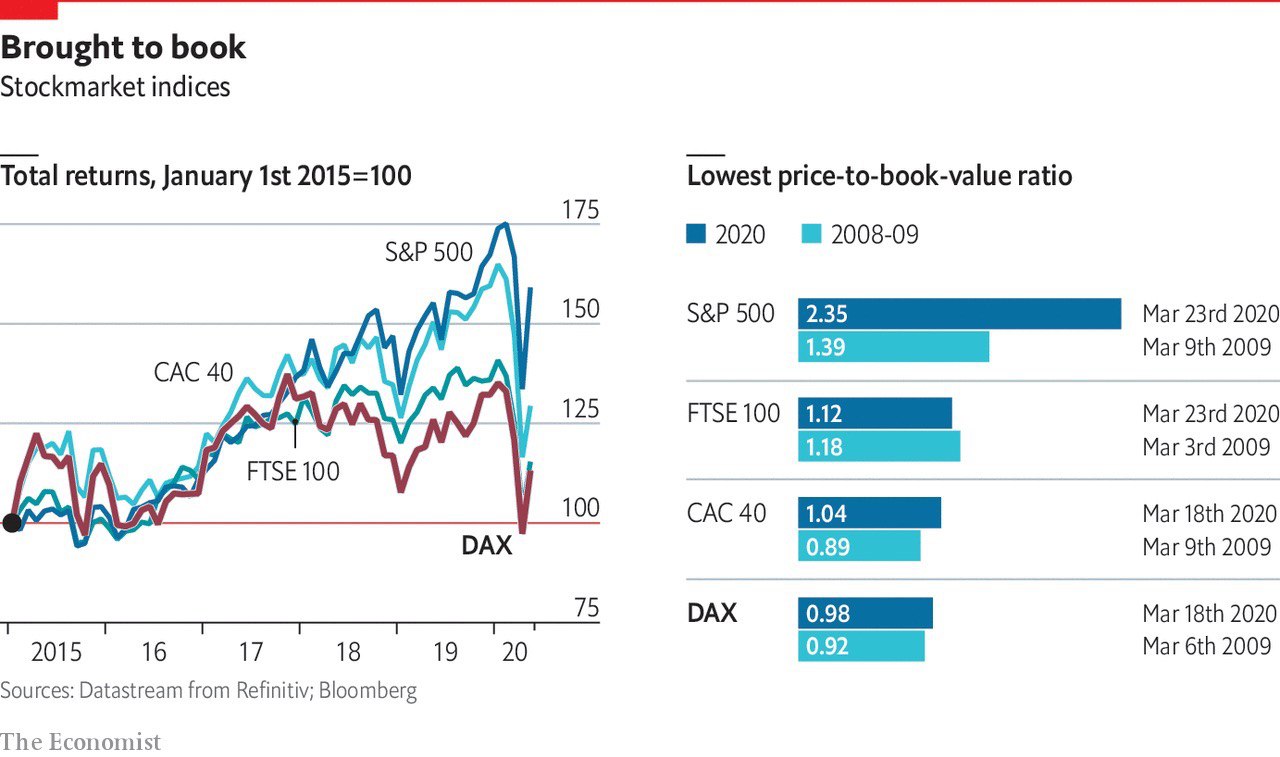

Что не так с рынком Германии

Индекс DAX отражает состояние немецкой экономики и включает в себя 30 крупнейших компаний Германии. В середине марта мультипликатор Price/Book Value (P/B), отражающий соотношение рыночной цены к балансовой стоимости, упал ниже единицы. Подобное уже случалось в период глобального финансового кризиса в 2008 году и во время долгового кризиса Европы в 2011.

Слабость немецкого индекса вызвана тем, что в число 30 компаний индекса в основном входят старые бизнесы, которые не растут, а коронавирусный кризис усугубил их проблемы. К примеру, Volkswagen сообщил о падении операционной прибыли на 81% в первом квартале из-за падения продаж и закрытия заводов. Акции Volkswagen торгуются на уровне 0,6 по мультипликатору P/B. Lufthansa торгуется на уровне 0,4 по P/B и на прошедшей неделе заявила о поиске вариантов защиты от банкротства. Deutsche Bank сообщил о падении прибыли на 67%, а акции банка торгуются на уровне 0,2 по мультипликатору P/B.

Однако, если взглянуть на широкий индекс MDAX, который включает 60 компаний, то мы найдем там растущие бизнесы. Delivery Hero и HelloFresh (онлайн-продукты питания - выросли на 100% и 300% за год), TeamViewer (программное обеспечение - выросли на 55% с IPO в октябре 2019), Scout24 (цифровые объявления - выросли на 31%), а также биотехнологические фирмы Evotec, Morphosys и Qiagen. Qiagen, кстати, в ближайший пересмотр индекса может занять место Lufthansa в DAX30.

Экономика Германии «прозевала» технологическую революцию и количество компаний «новой» экономики в Германии в разы меньше в сравнении с США, но они есть и они растут. На 5-тилетнем горизонте MDAX опережает DAX в 2 раза, поэтому для экономики Германии точно не все потеряно. Вопрос в том, что индекс DAX отражает состояние старой экономики и игнорирует новую.

Удачных инвестиций!

@romanfinance

Индекс DAX отражает состояние немецкой экономики и включает в себя 30 крупнейших компаний Германии. В середине марта мультипликатор Price/Book Value (P/B), отражающий соотношение рыночной цены к балансовой стоимости, упал ниже единицы. Подобное уже случалось в период глобального финансового кризиса в 2008 году и во время долгового кризиса Европы в 2011.

Слабость немецкого индекса вызвана тем, что в число 30 компаний индекса в основном входят старые бизнесы, которые не растут, а коронавирусный кризис усугубил их проблемы. К примеру, Volkswagen сообщил о падении операционной прибыли на 81% в первом квартале из-за падения продаж и закрытия заводов. Акции Volkswagen торгуются на уровне 0,6 по мультипликатору P/B. Lufthansa торгуется на уровне 0,4 по P/B и на прошедшей неделе заявила о поиске вариантов защиты от банкротства. Deutsche Bank сообщил о падении прибыли на 67%, а акции банка торгуются на уровне 0,2 по мультипликатору P/B.

Однако, если взглянуть на широкий индекс MDAX, который включает 60 компаний, то мы найдем там растущие бизнесы. Delivery Hero и HelloFresh (онлайн-продукты питания - выросли на 100% и 300% за год), TeamViewer (программное обеспечение - выросли на 55% с IPO в октябре 2019), Scout24 (цифровые объявления - выросли на 31%), а также биотехнологические фирмы Evotec, Morphosys и Qiagen. Qiagen, кстати, в ближайший пересмотр индекса может занять место Lufthansa в DAX30.

Экономика Германии «прозевала» технологическую революцию и количество компаний «новой» экономики в Германии в разы меньше в сравнении с США, но они есть и они растут. На 5-тилетнем горизонте MDAX опережает DAX в 2 раза, поэтому для экономики Германии точно не все потеряно. Вопрос в том, что индекс DAX отражает состояние старой экономики и игнорирует новую.

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 На пенсию в 40

В 2010-х годах среди американских миллениалов - стало популярным движение FIRE - образ жизни, подразумевающий финансовую независимость и ранний выход на пенсию. Суть движения заключается в том, чтобы максимизировать сбережения путем сокращения расходов и повышения доходов, создать капитал и уйти на пенсию - чем раньше тем лучше - как правило, до 40 лет.

Часто на создание капитала направляется до 70% зарабатываемых денег, а текущий уровень жизни приносится в жертву будущей «счастливой пенсии».

В новом выпуске подкаста я рассказал о том, как развивалось это движение, о тех, кто уже живет согласно этим принципам, а также о том, насколько этот подход способен прижиться в России и что для этого нужно.

Слушайте новый выпуск в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

В 2010-х годах среди американских миллениалов - стало популярным движение FIRE - образ жизни, подразумевающий финансовую независимость и ранний выход на пенсию. Суть движения заключается в том, чтобы максимизировать сбережения путем сокращения расходов и повышения доходов, создать капитал и уйти на пенсию - чем раньше тем лучше - как правило, до 40 лет.

Часто на создание капитала направляется до 70% зарабатываемых денег, а текущий уровень жизни приносится в жертву будущей «счастливой пенсии».

В новом выпуске подкаста я рассказал о том, как развивалось это движение, о тех, кто уже живет согласно этим принципам, а также о том, насколько этот подход способен прижиться в России и что для этого нужно.

Слушайте новый выпуск в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Тяжелые времена для стратегий пассивного дохода

В последнем выпуске подкаста я говорил о 40-летних пенсионерах. Их инвестиционная стратегия заключается в формировании капитала до 40 лет и дальнейшем получении пассивного дохода с капитала, который позволит не работать.

Однако, в этому году у них будут сложности - доходность по облигациям обвалилась, а компании сокращают дивиденды. В этом году больше компаний приостановили или отменили дивиденды, чем за предыдущие 10 лет вместе взятые. Согласно S&P Global Market Intelligence, во вторник 83 американских компании и инвестиционных фондов недвижимости, приостановили или отменили дивиденды. К слову, за предыдущие 10 лет только 55 компаний отменили дивиденды, что показано черным на изображении слева. Суммарный объем «урезания» составил $23 миллиарда. Для сравнения - за прошлый год американские компании выплатили $491 миллиард в виде дивидендов.

Некоторые компании стоят перед сложным выбором - сократить дивиденды и сохранить деньги для прохождения кризиса, либо выплатить дивиденды, поставив под удар финансовую устойчивость, но сохранить звание дивидендного аристократа. Дивидендными аристократами называют компании, которые каждый год выплачивают и увеличивают размер дивидендов. К примеру, Johnson & Johnson и Procter & Gamble Co. выплачивают и увеличивают дивиденды 57 лет подряд. На изображении справа указаны только 8 компаний, но по факту их более 50.

Проблема заключается в том, что если компания из списка дивидендых аристократов, сократит дивиденды, она будет исключена из этого списка. В свою очередь исключение из списка приведет к исключению из состава ETF на основе индекса дивидендных аристократов. К примеру, ProShares S&P 500 Dividend Aristocrats ETF, в котором $5 миллиардов активов, без оглядки продаст бумаги условного Exxon Mobil или Chevron, если те решат сократить дивиденды.

Поэтому, если придерживаться стратегии пассивного дохода с дивидендов, то лучшим и безопасным вариантом на этот год станут акции дивидендных аристократов со средней доходностью в 2,5%. Если вы встречаете бумаги с дивидендной доходностью сильно выше этого и компания не относится к аристократам, то скорее всего она пока не объявила о сокращении дивидендов.

Удачных инвестиций!

@romanfinance

В последнем выпуске подкаста я говорил о 40-летних пенсионерах. Их инвестиционная стратегия заключается в формировании капитала до 40 лет и дальнейшем получении пассивного дохода с капитала, который позволит не работать.

Однако, в этому году у них будут сложности - доходность по облигациям обвалилась, а компании сокращают дивиденды. В этом году больше компаний приостановили или отменили дивиденды, чем за предыдущие 10 лет вместе взятые. Согласно S&P Global Market Intelligence, во вторник 83 американских компании и инвестиционных фондов недвижимости, приостановили или отменили дивиденды. К слову, за предыдущие 10 лет только 55 компаний отменили дивиденды, что показано черным на изображении слева. Суммарный объем «урезания» составил $23 миллиарда. Для сравнения - за прошлый год американские компании выплатили $491 миллиард в виде дивидендов.

Некоторые компании стоят перед сложным выбором - сократить дивиденды и сохранить деньги для прохождения кризиса, либо выплатить дивиденды, поставив под удар финансовую устойчивость, но сохранить звание дивидендного аристократа. Дивидендными аристократами называют компании, которые каждый год выплачивают и увеличивают размер дивидендов. К примеру, Johnson & Johnson и Procter & Gamble Co. выплачивают и увеличивают дивиденды 57 лет подряд. На изображении справа указаны только 8 компаний, но по факту их более 50.

Проблема заключается в том, что если компания из списка дивидендых аристократов, сократит дивиденды, она будет исключена из этого списка. В свою очередь исключение из списка приведет к исключению из состава ETF на основе индекса дивидендных аристократов. К примеру, ProShares S&P 500 Dividend Aristocrats ETF, в котором $5 миллиардов активов, без оглядки продаст бумаги условного Exxon Mobil или Chevron, если те решат сократить дивиденды.

Поэтому, если придерживаться стратегии пассивного дохода с дивидендов, то лучшим и безопасным вариантом на этот год станут акции дивидендных аристократов со средней доходностью в 2,5%. Если вы встречаете бумаги с дивидендной доходностью сильно выше этого и компания не относится к аристократам, то скорее всего она пока не объявила о сокращении дивидендов.

Удачных инвестиций!

@romanfinance

{kind=link}

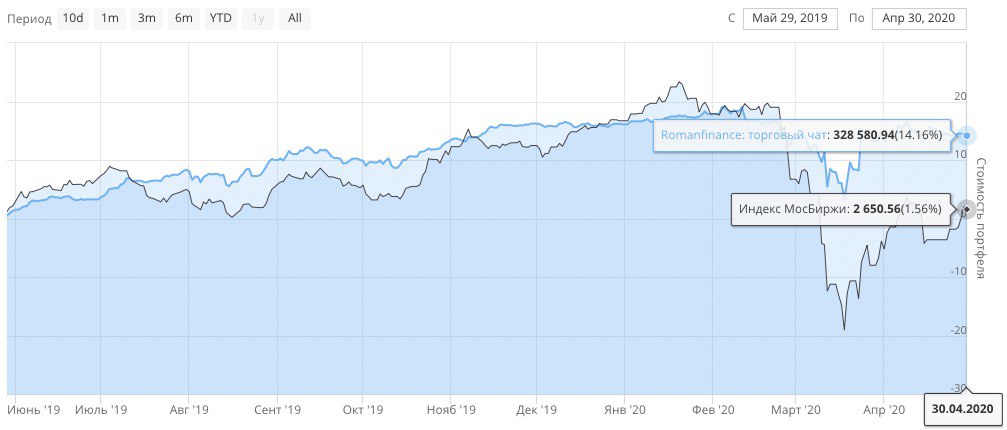

Расслабляться рано

Апрель стал одним из лучших месяцев для американского фондового рынка - с минимальных значений 23 марта индекс S&P500 вырос на 30%. Однако, ситуация остается напряженной: карантин в США не снят, число заболевших в России растет, промышленные и потребительские индикаторы падают. Добавляет нервозности начавшаяся в США кампания по "наказанию" Китая за вирус.

В такой ситуации рынки будут нервозными, а волатильность останется высокой. Скажу честно, за апрель мы не заработали 30% на весь капитал, но по отдельным акциям зафиксировали приятные результаты. Вот итоги сделок наших подписчиков в апреле: Мосбиржа +30%, GAP +12,7%, Exxon Mobil +29%, Gilead Sciences +20%.

Мы собрали команду из 190 человек с разным опытом в инвестировании, где каждый готов помочь, ответить на вопрос, поделиться опытом и идеями. Подключаясь к торговому чату вы получаете не только обзоры по акциям каждый рабочий день, но и крутое окружение, которое поможет освоиться в рынке быстрее.

Ниже на графике результаты работы в сравнении с индексом Мосбиржи. До 15 мая действует промокод TRADE на скидку в 20%. Подключайтесь на специальной странице

До встречи в торговом чате!

@romanfinance

Апрель стал одним из лучших месяцев для американского фондового рынка - с минимальных значений 23 марта индекс S&P500 вырос на 30%. Однако, ситуация остается напряженной: карантин в США не снят, число заболевших в России растет, промышленные и потребительские индикаторы падают. Добавляет нервозности начавшаяся в США кампания по "наказанию" Китая за вирус.

В такой ситуации рынки будут нервозными, а волатильность останется высокой. Скажу честно, за апрель мы не заработали 30% на весь капитал, но по отдельным акциям зафиксировали приятные результаты. Вот итоги сделок наших подписчиков в апреле: Мосбиржа +30%, GAP +12,7%, Exxon Mobil +29%, Gilead Sciences +20%.

Мы собрали команду из 190 человек с разным опытом в инвестировании, где каждый готов помочь, ответить на вопрос, поделиться опытом и идеями. Подключаясь к торговому чату вы получаете не только обзоры по акциям каждый рабочий день, но и крутое окружение, которое поможет освоиться в рынке быстрее.

Ниже на графике результаты работы в сравнении с индексом Мосбиржи. До 15 мая действует промокод TRADE на скидку в 20%. Подключайтесь на специальной странице

До встречи в торговом чате!

@romanfinance

{kind=link}

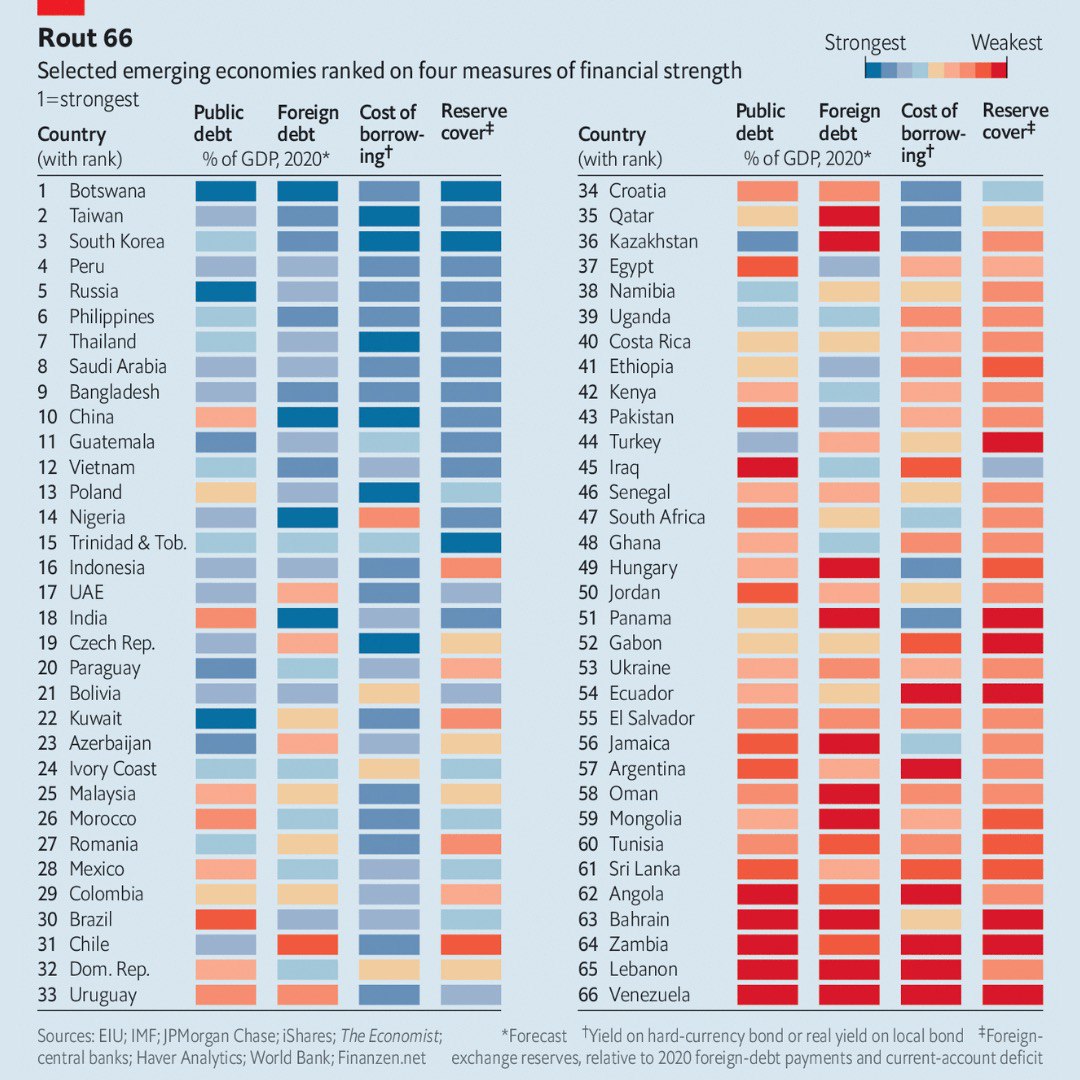

Россия вне зоны риска?

Пандемия и карантин больно ударили по мировой экономике: 100 стран обратились за помощью к Международному валютному фонду (МВФ), Аргентина, Эквадор, Ливан и Венесуэла вовсе пропустили выплаты по международным долгам. Кстати, если Аргентина не найдет покупателей на свой новый долг, это приведет ее к 9 дефолту. Суммарно развивающиеся страны должны $17 триллионов или 24% общемирового долга. В 2020 году агентство Fitch понизило рейтинг 18 развивающихся стран, а прошло только 4 месяца года. Около 30 стран в бедственном положении или граничат с ним.

Британский The Economist составил рейтинг из 66 развивающихся стран по уровню финансовой устойчивости. Для оценки стран использовались 4 показателя: размер долга в национальной валюте, международный валютный долг, стоимость обслуживания долга и новых займов, а также уровень покрытия валютных резервов. На изображении ниже показан этот рейтинг. Чем больше синего - тем лучше.

Россия занимает 5 место в рейтинге, опережая Саудовскую Аравию, Китай, Индию и Бразилию. Авторы исследования отмечают, что у России относительно низкий уровень долга в национальной валюте и достаточно резервов для погашения обязательств. Чего, к примеру, не скажешь о Турции, которая потратила валютные резервы на поддержание лиры и оказалась в группе стран с повышенным риском.

Результаты исследования показывают, что российский госдолг считается тихой гаванью среди разивающихся рынков. Например, выпуск еврооблигаций МинФина Россия-28 (XS0088543193) с погашением в 2028 году дает 3,05% доходности, а это в разы выше доходности валютного вклада в банке. Также это исследование и изображение ниже должны помочь вам в оценке финансового состояния компаний - на что обращать внимание для определения финансовой устойчивости. Об этом, кто не помнит, я рассказывал здесь

Удачных инвестиций!

@romanfinance

Пандемия и карантин больно ударили по мировой экономике: 100 стран обратились за помощью к Международному валютному фонду (МВФ), Аргентина, Эквадор, Ливан и Венесуэла вовсе пропустили выплаты по международным долгам. Кстати, если Аргентина не найдет покупателей на свой новый долг, это приведет ее к 9 дефолту. Суммарно развивающиеся страны должны $17 триллионов или 24% общемирового долга. В 2020 году агентство Fitch понизило рейтинг 18 развивающихся стран, а прошло только 4 месяца года. Около 30 стран в бедственном положении или граничат с ним.

Британский The Economist составил рейтинг из 66 развивающихся стран по уровню финансовой устойчивости. Для оценки стран использовались 4 показателя: размер долга в национальной валюте, международный валютный долг, стоимость обслуживания долга и новых займов, а также уровень покрытия валютных резервов. На изображении ниже показан этот рейтинг. Чем больше синего - тем лучше.

Россия занимает 5 место в рейтинге, опережая Саудовскую Аравию, Китай, Индию и Бразилию. Авторы исследования отмечают, что у России относительно низкий уровень долга в национальной валюте и достаточно резервов для погашения обязательств. Чего, к примеру, не скажешь о Турции, которая потратила валютные резервы на поддержание лиры и оказалась в группе стран с повышенным риском.

Результаты исследования показывают, что российский госдолг считается тихой гаванью среди разивающихся рынков. Например, выпуск еврооблигаций МинФина Россия-28 (XS0088543193) с погашением в 2028 году дает 3,05% доходности, а это в разы выше доходности валютного вклада в банке. Также это исследование и изображение ниже должны помочь вам в оценке финансового состояния компаний - на что обращать внимание для определения финансовой устойчивости. Об этом, кто не помнит, я рассказывал здесь

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 Дети и деньги

Каждый родитель мечтает, чтобы его дети выросли счастливыми, достигали целей и успеха в жизни. Важным шагом на этом пути станет умение управлять личными финансами и разбираться в инвестиционных инструментах. Чем раньше дети поймут принципы управления деньгами, тем раньше начнут применять их в жизни и избегут ошибок, которые совершали родители.

В 10 выпуске подкаста я рассказал о том, как научить детей финансовой грамотности, какие книги для этого прочитать и какие действия встроить в свой ежедневный ритм.

Будет полезно не только родителям с детьми, но и тем, кто только начинает свой путь в управлении личными финансами.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Каждый родитель мечтает, чтобы его дети выросли счастливыми, достигали целей и успеха в жизни. Важным шагом на этом пути станет умение управлять личными финансами и разбираться в инвестиционных инструментах. Чем раньше дети поймут принципы управления деньгами, тем раньше начнут применять их в жизни и избегут ошибок, которые совершали родители.

В 10 выпуске подкаста я рассказал о том, как научить детей финансовой грамотности, какие книги для этого прочитать и какие действия встроить в свой ежедневный ритм.

Будет полезно не только родителям с детьми, но и тем, кто только начинает свой путь в управлении личными финансами.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Итоги сезона отчетности

В США заканчивается сезон отчетности за 1 квартал 2020 года - 86% компаний уже отчитались. На графике ниже показано распределение по секторам и результаты отчетности: зеленый - лучше ожиданий, желтый - в рамках ожиданий, красный - хуже ожиданий.

Как видите, в этом сезоне лучшими оказались компании из секторов стабильного потребительского спроса, технологий и материалов. Худшими секторами оказались компании из финансового и дискретного потребительского спроса.

Однако, больше нас интересуют дальнейшие перспективы бизнеса. Как сообщали сами компании во время отчетности, они прогнозируют снижение прибыли во втором квартале на 40,6%, в третьем квартале на 23,0% и четвертом квартале на 11,4% в сравнении с аналогичными периодами прошлого года. Рост прибыли прогнозируется только в первом квартале 2021 года. Это привело к росту прогнозного значения P/E в ближайшие 12 месяцев до 20,4 - самого высокого уровня с 2001 года.

Результаты компаний и их ожидания идут в разрез с динамикой фондового рынка - прогнозное значение P/E выше докризисных уровней, а вот индексу S&P 500 до февральских максимумов не хватает 18%. Поэтому уход на уровни 2500 по S&P500 считаю очень вероятным.

В ближайшем воскресном выпуске подкаста я подведу итоги прошедшего сезона отчетности, разберем инструменты для анализа и мониторинга отчетности, а также поговорим о потенциальных лидерах до конца 2020 года. Не пропустите.

Удачных инвестиций!

@romanfinance

В США заканчивается сезон отчетности за 1 квартал 2020 года - 86% компаний уже отчитались. На графике ниже показано распределение по секторам и результаты отчетности: зеленый - лучше ожиданий, желтый - в рамках ожиданий, красный - хуже ожиданий.

Как видите, в этом сезоне лучшими оказались компании из секторов стабильного потребительского спроса, технологий и материалов. Худшими секторами оказались компании из финансового и дискретного потребительского спроса.

Однако, больше нас интересуют дальнейшие перспективы бизнеса. Как сообщали сами компании во время отчетности, они прогнозируют снижение прибыли во втором квартале на 40,6%, в третьем квартале на 23,0% и четвертом квартале на 11,4% в сравнении с аналогичными периодами прошлого года. Рост прибыли прогнозируется только в первом квартале 2021 года. Это привело к росту прогнозного значения P/E в ближайшие 12 месяцев до 20,4 - самого высокого уровня с 2001 года.

Результаты компаний и их ожидания идут в разрез с динамикой фондового рынка - прогнозное значение P/E выше докризисных уровней, а вот индексу S&P 500 до февральских максимумов не хватает 18%. Поэтому уход на уровни 2500 по S&P500 считаю очень вероятным.

В ближайшем воскресном выпуске подкаста я подведу итоги прошедшего сезона отчетности, разберем инструменты для анализа и мониторинга отчетности, а также поговорим о потенциальных лидерах до конца 2020 года. Не пропустите.

Удачных инвестиций!

@romanfinance

{kind=link}

Рынок vs Реальность

В последних выпусках подкаста и постах я говорил о том, что рынок разошелся с реальным положением дел в экономике. С 23 марта индекс S&P500 вырос на 25% и восстановил половину потерь, понесенных в коррекции с 19 февраля. За этот же период безработица достигла рекордных значений, а промышленность и доверие потребителей упали.

Американский потребитель за прошедшее столетие стал главной движущей силой американской экономики. К примеру, 70% ВВП США формируется за счет внутреннего спроса в США. Корреляция между настроениями потребителя и индексом S&P500 достигает 76%. Это значит, что при падении доверия потребителей индекс S&P500 упадет следом с вероятностью 76%.

И вот в апреле динамика разошлась. Как видно на графике ниже, доверие потребителей упало значительно сильнее рынка акций - примерно в 5 раз сильнее. В дополнении к этому вспомните об ожиданиях самих американских компаний на оставшуюся часть 2020 года, о которых писал в предыдущем посте.

Чтобы прийти в норму либо упадет рынок, либо резко вырастут прибыли компаний и улучшится доверие американского потребителя. Однако, второй вариант в условиях карантина и роста безработицы выглядит маловероятным.

Удачных инвестиций!

@romanfinance

В последних выпусках подкаста и постах я говорил о том, что рынок разошелся с реальным положением дел в экономике. С 23 марта индекс S&P500 вырос на 25% и восстановил половину потерь, понесенных в коррекции с 19 февраля. За этот же период безработица достигла рекордных значений, а промышленность и доверие потребителей упали.

Американский потребитель за прошедшее столетие стал главной движущей силой американской экономики. К примеру, 70% ВВП США формируется за счет внутреннего спроса в США. Корреляция между настроениями потребителя и индексом S&P500 достигает 76%. Это значит, что при падении доверия потребителей индекс S&P500 упадет следом с вероятностью 76%.

И вот в апреле динамика разошлась. Как видно на графике ниже, доверие потребителей упало значительно сильнее рынка акций - примерно в 5 раз сильнее. В дополнении к этому вспомните об ожиданиях самих американских компаний на оставшуюся часть 2020 года, о которых писал в предыдущем посте.

Чтобы прийти в норму либо упадет рынок, либо резко вырастут прибыли компаний и улучшится доверие американского потребителя. Однако, второй вариант в условиях карантина и роста безработицы выглядит маловероятным.

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 Как торговать на отчётности

В США практически закончился сезон отчётности за 1 квартал - 90% компаний уже отчитались. Результаты оказались хуже средних за 5 лет. Только 65% компаний смогли превзойти ожидания аналитиков, хотя среднее значение за 5 лет - 73%.

Но это не помешало некоторым секторам и отдельным компаниям показать выдающиеся результаты. В новом выпуске подкаста я подвёл итоги сезона и рассказал о том, как работать в сезон отчётности. Где брать информацию о датах отчётов и ожиданиях аналитиков, как сформировать свои ожидания и какие источники информации для этого использовать.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

В США практически закончился сезон отчётности за 1 квартал - 90% компаний уже отчитались. Результаты оказались хуже средних за 5 лет. Только 65% компаний смогли превзойти ожидания аналитиков, хотя среднее значение за 5 лет - 73%.

Но это не помешало некоторым секторам и отдельным компаниям показать выдающиеся результаты. В новом выпуске подкаста я подвёл итоги сезона и рассказал о том, как работать в сезон отчётности. Где брать информацию о датах отчётов и ожиданиях аналитиков, как сформировать свои ожидания и какие источники информации для этого использовать.

Слушайте новый выпуск в

Apple Podcasts

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

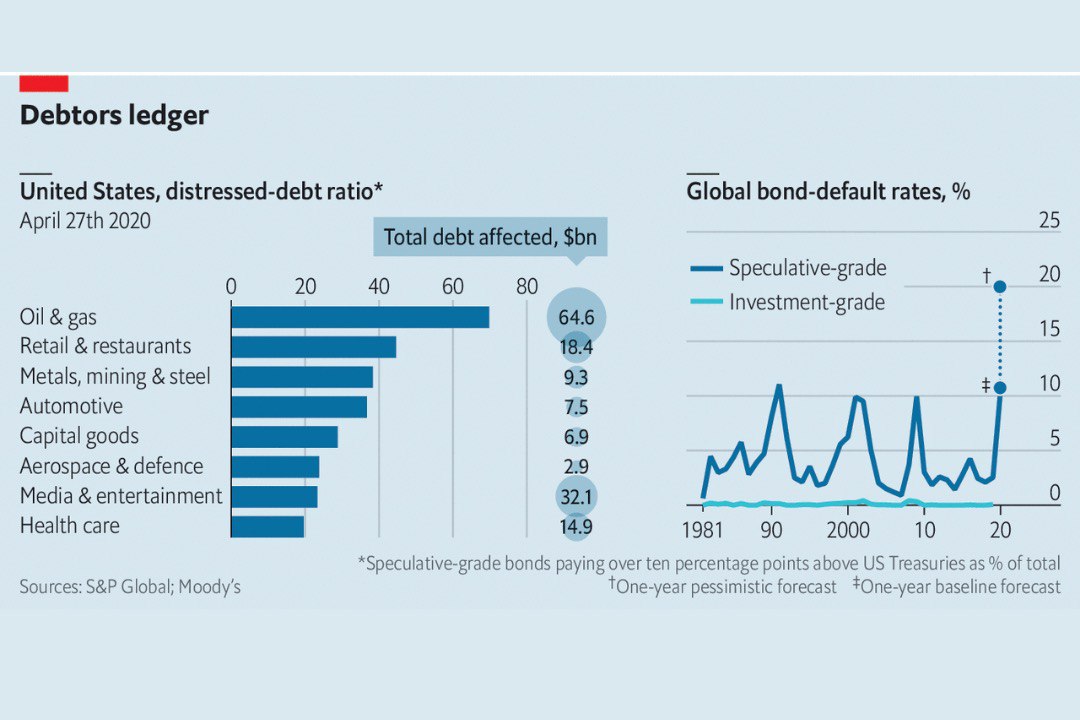

Америка готовится к волне банкротств

За прошедшие две недели американские компании такие как Neiman Marcus - сеть универмагов, сеть фитнес центров Gold's Gym, Hertz - глобальная фирма по прокату автомобилей и Chesapeake Energy - пионер американской сланцевой индустрии сообщили, что стоят на грани банкротства.

Эдвард Альтман из Школы бизнеса Стерна Нью-йоркского университета считает, что 8% фирм, чей долг оценивается как спекулятивный или «мусорный», не выполнят обязательств в течение следующих 12 месяцев. Эта цифра может достичь 20% за два года. В апреле этого года на облигации с «мусорным» рейтингом BB и ниже, а также облигации с низшей ступенью инвестиционного рейтинга BBB приходилось 66% корпоративного долга США. При этом Goldman Sachs прогнозирует, что из-за понижения рейтингов компаний с текущим рейтингом BBB, рынок «мусорных» облигаций вырастет на 40% или $550 миллиардов к октябрю этого года.

Доля проблемных долгов, чьи доходности превышают доходность казначейских облигаций на 10 процентных пунктов и более растет. Согласно S&P Global Ratings доля проблемных кредитов выросла до 30% в апреле. При этом в нефтяном секторе доля плохих кредитов составляет 70%. В секторах розничная торговля и рестораны, транспорт и автомобили, а также в секторе добычи полезных ископаемых количество проблемных долгов достигло 35% и выше, что показано на изображении слева.

Уже сейчас коэффициент дефолта поднялся до уровней предыдущих кризисов - до 10% и если ситуация с карантином не изменится в ближайшие недели, прогноз агентства Moody's говорит о росте ставки дефолтов до 20%, что показано на изображении справа.

Самое время вспомнить о защитных инструментах, которые будут расти во время волны дефолтов на рынке облигаций. Внимательные слушатели помнят о нем из второго выпуска подкаста.

Удачных инвестиций!

@romanfinance

За прошедшие две недели американские компании такие как Neiman Marcus - сеть универмагов, сеть фитнес центров Gold's Gym, Hertz - глобальная фирма по прокату автомобилей и Chesapeake Energy - пионер американской сланцевой индустрии сообщили, что стоят на грани банкротства.

Эдвард Альтман из Школы бизнеса Стерна Нью-йоркского университета считает, что 8% фирм, чей долг оценивается как спекулятивный или «мусорный», не выполнят обязательств в течение следующих 12 месяцев. Эта цифра может достичь 20% за два года. В апреле этого года на облигации с «мусорным» рейтингом BB и ниже, а также облигации с низшей ступенью инвестиционного рейтинга BBB приходилось 66% корпоративного долга США. При этом Goldman Sachs прогнозирует, что из-за понижения рейтингов компаний с текущим рейтингом BBB, рынок «мусорных» облигаций вырастет на 40% или $550 миллиардов к октябрю этого года.

Доля проблемных долгов, чьи доходности превышают доходность казначейских облигаций на 10 процентных пунктов и более растет. Согласно S&P Global Ratings доля проблемных кредитов выросла до 30% в апреле. При этом в нефтяном секторе доля плохих кредитов составляет 70%. В секторах розничная торговля и рестораны, транспорт и автомобили, а также в секторе добычи полезных ископаемых количество проблемных долгов достигло 35% и выше, что показано на изображении слева.

Уже сейчас коэффициент дефолта поднялся до уровней предыдущих кризисов - до 10% и если ситуация с карантином не изменится в ближайшие недели, прогноз агентства Moody's говорит о росте ставки дефолтов до 20%, что показано на изображении справа.

Самое время вспомнить о защитных инструментах, которые будут расти во время волны дефолтов на рынке облигаций. Внимательные слушатели помнят о нем из второго выпуска подкаста.

Удачных инвестиций!

@romanfinance

{kind=link}

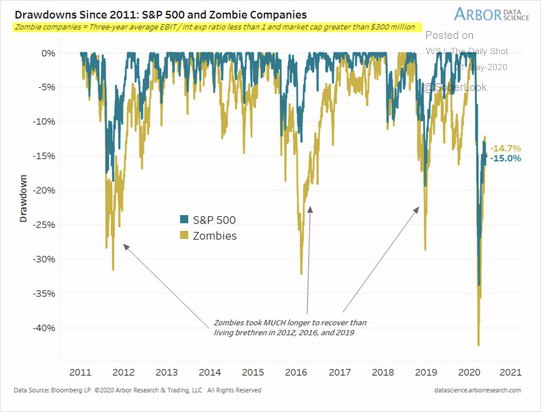

Как определить зомби-фирму

Недавнее исследование Arbor Research показало, что во время коррекций акции зомби-фирм падают сильнее широкого рынка. Например, во время коррекции рынка в 2011 году индекс S&P500 упал на 15%, а акции фирм-зомби упали на 32%. В 2016 году индекс S&P500 корректировался на 12%, а бумаги зомби-компаний падали на 33%. Наконец, с февраля 2020 года американский рынок упал 30% со своих максимальных значений, а зомби-компании потеряли 43% капитализации. Нагляднее это показано на графике ниже.

Для тех, кто не в курсе - фирма-зомби - это компания, которая не в состоянии полностью погасить свои обязательства и для погашения текущего займа использует новый займ.

Для целей исследования зомби-фирмами считались компании с капитализацией более $300 миллионов и соотношением прибыли до налогов к процентным платежам (EBIT/Interest Expense или EBIT/Int Exp) менее 1. Значение EBIT/Int Exp меньше 1 говорит о том, что процентные расходы на обслуживание долга превышают доходы компании. Такая компания постепенно "пожирает" свои денежные запасы или планомерно наращивает долги.

Значение этого мультипликатора можно найти на gurufocus.com в карточке компании. Там он называется Interest Coverage. Если значение меньше 1, такая компания считается зомби-фирмой.

Подробнее об этом читайте в статье Почему я не покупаю акции зомби-компаний

Удачных инвестиций!

@romanfinance

Недавнее исследование Arbor Research показало, что во время коррекций акции зомби-фирм падают сильнее широкого рынка. Например, во время коррекции рынка в 2011 году индекс S&P500 упал на 15%, а акции фирм-зомби упали на 32%. В 2016 году индекс S&P500 корректировался на 12%, а бумаги зомби-компаний падали на 33%. Наконец, с февраля 2020 года американский рынок упал 30% со своих максимальных значений, а зомби-компании потеряли 43% капитализации. Нагляднее это показано на графике ниже.

Для тех, кто не в курсе - фирма-зомби - это компания, которая не в состоянии полностью погасить свои обязательства и для погашения текущего займа использует новый займ.

Для целей исследования зомби-фирмами считались компании с капитализацией более $300 миллионов и соотношением прибыли до налогов к процентным платежам (EBIT/Interest Expense или EBIT/Int Exp) менее 1. Значение EBIT/Int Exp меньше 1 говорит о том, что процентные расходы на обслуживание долга превышают доходы компании. Такая компания постепенно "пожирает" свои денежные запасы или планомерно наращивает долги.

Значение этого мультипликатора можно найти на gurufocus.com в карточке компании. Там он называется Interest Coverage. Если значение меньше 1, такая компания считается зомби-фирмой.

Подробнее об этом читайте в статье Почему я не покупаю акции зомби-компаний

Удачных инвестиций!

@romanfinance

{kind=link}

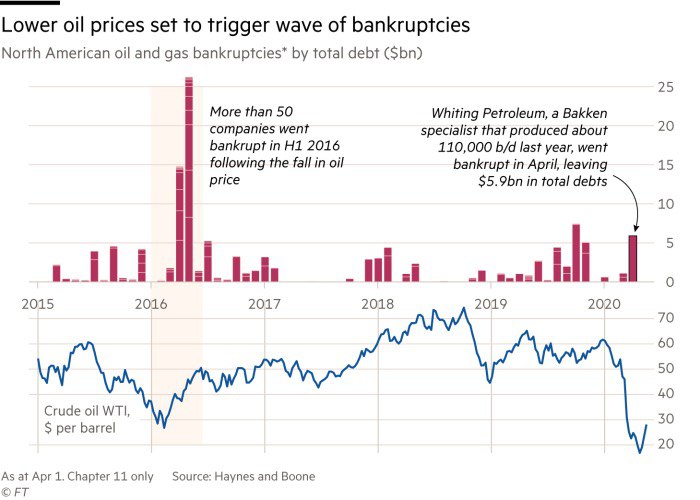

Насколько плохо американским нефтяникам

Начало 2020 года стало кошмаром для производителей нефти - сперва ценовая война между Россией и Саудовской Аравией, затем резкое падение спроса из-за карантина и закрытия экономик. Апогеем стали отрицательные цены на американскую нефть WTI.

Главная проблема индустрии - высокие долги, которые не позволят пережить этот кризис большинству компаний. Долговая нагрузка американских нефтяников - одна из самых высоких в мире. Во время падения нефтяных цен в 2016 году в США обанкротилось более 50 нефтяных компаний, добывающих сланцевую нефть, что показано на графике ниже. Сейчас падение нефти было более сильным, а долговая нагрузка сланцевиков с 2016 года выросла в 3 раза. Так что количество банкротств может быть значительно больше.

Желающим купить упавшие акции нефтяников я рекомендую десять раз подумать перед принятием решения, оценить долговую нагрузку и посмотреть на то, как «горит» кэш на счетах этих компаний. Многие после этого передумают.

В статье Как умирает нефтянка в США рассказал и показал на графиках о проблемах сектора подробнее.

Удачных инвестиций!

@romanfinance

Начало 2020 года стало кошмаром для производителей нефти - сперва ценовая война между Россией и Саудовской Аравией, затем резкое падение спроса из-за карантина и закрытия экономик. Апогеем стали отрицательные цены на американскую нефть WTI.

Главная проблема индустрии - высокие долги, которые не позволят пережить этот кризис большинству компаний. Долговая нагрузка американских нефтяников - одна из самых высоких в мире. Во время падения нефтяных цен в 2016 году в США обанкротилось более 50 нефтяных компаний, добывающих сланцевую нефть, что показано на графике ниже. Сейчас падение нефти было более сильным, а долговая нагрузка сланцевиков с 2016 года выросла в 3 раза. Так что количество банкротств может быть значительно больше.

Желающим купить упавшие акции нефтяников я рекомендую десять раз подумать перед принятием решения, оценить долговую нагрузку и посмотреть на то, как «горит» кэш на счетах этих компаний. Многие после этого передумают.

В статье Как умирает нефтянка в США рассказал и показал на графиках о проблемах сектора подробнее.

Удачных инвестиций!

@romanfinance

{kind=link}