Как зарабатывать на рынке, когда всё падает: 728% годовых в ₽ и 126% годовых в $

Первый способ – самый очевидный. В торговом чате мы взяли акции фонда на золото FinEx Gold по цене 755 рублей в ожидании того что низкие ставки ФРС и обильные вливания денег в рынок заставят инвесторов искать защиты от будущей инфляции – в частности, на рынке драгоценных металлов. Так и вышло – мы продал акции фонда за 860 рублей и получил 14% в абсолюте за неделю в рублях (ну или 728% годовых).

Второй способ – зарабатывать на тех, кому выгодна волатильность. 1 ноября мы взяли за $17.09 американскую компанию Virtu, которая зарабатывает на высокочастотной торговле. Мы ожидали роста волатильности на американском рынке в скором времени – Virtu просто обязана была заработать на этом благодаря росту объёма торгов. И оказались правы: по итогам этого неспокойного квартала за 4 месяца акции сильно выросли и мы продали их за $24.34, заработав 42% в абсолюте в долларах (или 126% годовых).

В обоих случаях с нами заработали подписчики. Золото мы взяли в чате для торговли на биржах ММВБ и СПб, а Virtu взяли на американской бирже в рамках сервиса «Глобальные инвестидеи».

С 27 марта на 5 апреля подключиться к обоим сервисам можно со скидкой 20% по промокоду TRADE

Подключиться к чату для работы на Московской и Санкт-Петербургской бирже можно на специальной странице.

Если вы уже работаете на глобальных рынках или только планируете, подключайтесь к нашей стратегии в Interactive Brokers. За подробностями пишите на @romafinance

Отзывы о работе и рекомендациях

Удачных инвестиций!

@romanfinance

Первый способ – самый очевидный. В торговом чате мы взяли акции фонда на золото FinEx Gold по цене 755 рублей в ожидании того что низкие ставки ФРС и обильные вливания денег в рынок заставят инвесторов искать защиты от будущей инфляции – в частности, на рынке драгоценных металлов. Так и вышло – мы продал акции фонда за 860 рублей и получил 14% в абсолюте за неделю в рублях (ну или 728% годовых).

Второй способ – зарабатывать на тех, кому выгодна волатильность. 1 ноября мы взяли за $17.09 американскую компанию Virtu, которая зарабатывает на высокочастотной торговле. Мы ожидали роста волатильности на американском рынке в скором времени – Virtu просто обязана была заработать на этом благодаря росту объёма торгов. И оказались правы: по итогам этого неспокойного квартала за 4 месяца акции сильно выросли и мы продали их за $24.34, заработав 42% в абсолюте в долларах (или 126% годовых).

В обоих случаях с нами заработали подписчики. Золото мы взяли в чате для торговли на биржах ММВБ и СПб, а Virtu взяли на американской бирже в рамках сервиса «Глобальные инвестидеи».

С 27 марта на 5 апреля подключиться к обоим сервисам можно со скидкой 20% по промокоду TRADE

Подключиться к чату для работы на Московской и Санкт-Петербургской бирже можно на специальной странице.

Если вы уже работаете на глобальных рынках или только планируете, подключайтесь к нашей стратегии в Interactive Brokers. За подробностями пишите на @romafinance

Отзывы о работе и рекомендациях

Удачных инвестиций!

@romanfinance

🎙Кто выживет в карантин

Любой кризис и проблемы в экономике - это всегда проблемы для одних и возможности для других.

В новом выпуске подкаста я рассказал о секторах, которые в период «коронавирусного кризиса» заработают больше денег и усилят свои позиции. В первую очередь речь идёт о компаниях, предоставляющих услуги удалённого доступа и обрабатывающих растущий поток трафика. По словам людей из индустрии, количество пользователей подобных сервисов выросло не в разы, а в десятки раз.

Подробнее об этих компаниях и других секторах, для которых карантин во благо, слушайте в подкасте

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Любой кризис и проблемы в экономике - это всегда проблемы для одних и возможности для других.

В новом выпуске подкаста я рассказал о секторах, которые в период «коронавирусного кризиса» заработают больше денег и усилят свои позиции. В первую очередь речь идёт о компаниях, предоставляющих услуги удалённого доступа и обрабатывающих растущий поток трафика. По словам людей из индустрии, количество пользователей подобных сервисов выросло не в разы, а в десятки раз.

Подробнее об этих компаниях и других секторах, для которых карантин во благо, слушайте в подкасте

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Используй карантин с пользой для ума и финансов. Собрал подборку подкастов об инвестициях, которые помогут вам разобраться в вопросе и не наделать ошибок в управлении деньгами. В свете падения рынков и введения налоговых инициатив это особенно актуально.

Кроме своего рассказал ещё о нескольких подкастах, которые слушаю сам.

Подробнее читайте в заметке

Удачных инвестиций!

@romanfinance

Кроме своего рассказал ещё о нескольких подкастах, которые слушаю сам.

Подробнее читайте в заметке

Удачных инвестиций!

@romanfinance

Российским нефтяникам не страшна нефтяная война

Под таким заголовком вышла статья в Financial Times, в которой рассказали о российской нефтянке и влиянии нефтяных войн на бизнес российских компаний.

Низкая себестоимость добычи, плавающий курс и гибкая налоговая система - главные преимущества российской нефтяной промышленности. К примеру, Роснефть, Лукойл и Газпромнефть будут оставаться прибыльными при цене нефти чуть выше $15, что показано на графике ниже. Даже некоторые мелкие производители сохранят прибыльность при цене в $10 за баррель.

Для многих производителей по всему миру затраты намного выше. В Северном море около четверти месторождений начнут терять деньги при цене $30 за баррель. Американские сланцевые месторождения и проекты сверхглубокой добычи в Западной Африке также будут уязвимы при этих ценах.

Подробнее о сильных и слабых сторонах российской нефтянке читайте в статье

Почему России не страшны нефтяные войны

Акции российских нефтяников с начала года упали в среднем на 20% против падения американских коллег на 40%, не говоря уже о сланцевиках, потерявших по 70%. Когда нефть начнет восстановление, российский нефтяной сектор должен расти быстрее за счет низкой фундаментальной оценки, нулевого долга и более высокой эффективности.

Удачных инвестиций!

@romanfinance

Под таким заголовком вышла статья в Financial Times, в которой рассказали о российской нефтянке и влиянии нефтяных войн на бизнес российских компаний.

Низкая себестоимость добычи, плавающий курс и гибкая налоговая система - главные преимущества российской нефтяной промышленности. К примеру, Роснефть, Лукойл и Газпромнефть будут оставаться прибыльными при цене нефти чуть выше $15, что показано на графике ниже. Даже некоторые мелкие производители сохранят прибыльность при цене в $10 за баррель.

Для многих производителей по всему миру затраты намного выше. В Северном море около четверти месторождений начнут терять деньги при цене $30 за баррель. Американские сланцевые месторождения и проекты сверхглубокой добычи в Западной Африке также будут уязвимы при этих ценах.

Подробнее о сильных и слабых сторонах российской нефтянке читайте в статье

Почему России не страшны нефтяные войны

Акции российских нефтяников с начала года упали в среднем на 20% против падения американских коллег на 40%, не говоря уже о сланцевиках, потерявших по 70%. Когда нефть начнет восстановление, российский нефтяной сектор должен расти быстрее за счет низкой фундаментальной оценки, нулевого долга и более высокой эффективности.

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 Ресурсы для анализа рынков

Говард Маркс в своей книге «О самом важном» выделяет 2 типа мышления инвестора: первого и второго уровня.

Мышление первого уровня - поверхностное и часто ведёт к ошибкам в инвестициях. Мышление второго уровня предполагает глубокий анализ компании, сектора и ситуации в экономике.

Чтобы провести качественный анализ сектора или компании, необходимо иметь доступ к качественным источникам информации. Особенно сейчас, когда вокруг столько «информационного шума».

В новом выпуске подкаста я рассказал об источниках, которые изучаю сам и которые помогают в принятии инвестиционных решений.

Слушайте в

iTunes

Яндекс.Музыка

Google Podcasts

Обещанный в подкасте файл с ресурсами для анализа

Удачных инвестиций!

@romanfinance

Говард Маркс в своей книге «О самом важном» выделяет 2 типа мышления инвестора: первого и второго уровня.

Мышление первого уровня - поверхностное и часто ведёт к ошибкам в инвестициях. Мышление второго уровня предполагает глубокий анализ компании, сектора и ситуации в экономике.

Чтобы провести качественный анализ сектора или компании, необходимо иметь доступ к качественным источникам информации. Особенно сейчас, когда вокруг столько «информационного шума».

В новом выпуске подкаста я рассказал об источниках, которые изучаю сам и которые помогают в принятии инвестиционных решений.

Слушайте в

iTunes

Яндекс.Музыка

Google Podcasts

Обещанный в подкасте файл с ресурсами для анализа

Удачных инвестиций!

@romanfinance

Итоги марта в торговом чате

В это непростое время, когда рынки падают, а защитные активы перестают защищать, нам удалось защитить капитал и по итогам марта стратегия в торговом чате показывает +15% с начала работы в мае 2019, против падения индекса Мосбиржи на 4% за аналогичный период.

Конечно, и у нас есть убыточные позиции, например акции компаний Delta Airlines и Royal Caribbean Cruises, которые ухудшили общий результат. Однако, наш подход не позволяет брать одной бумаги более чем на 5% от капитала, поэтому их падение не стало катастрофой для всего портфеля.

В марте нам удалось дважды заработать на золоте - 12% и 14% в абсолюте в каждой сделке. На фьючерсах на ОФЗ заработали 15%, а на бумагах Occidental Petroleum получили 12% за один день. Подробнее о результатах наших сделок читайте на специальном канале с отзывами

Бонус для новых подписчиков: скидка 20% при подключении к чату до 10 апреля. Просто активируйте промокод TRADE при оплате годового доступа.

Узнать подробности и подключиться к чату можно на специальной странице

Удачных инвестиций!

@romanfinance

В это непростое время, когда рынки падают, а защитные активы перестают защищать, нам удалось защитить капитал и по итогам марта стратегия в торговом чате показывает +15% с начала работы в мае 2019, против падения индекса Мосбиржи на 4% за аналогичный период.

Конечно, и у нас есть убыточные позиции, например акции компаний Delta Airlines и Royal Caribbean Cruises, которые ухудшили общий результат. Однако, наш подход не позволяет брать одной бумаги более чем на 5% от капитала, поэтому их падение не стало катастрофой для всего портфеля.

В марте нам удалось дважды заработать на золоте - 12% и 14% в абсолюте в каждой сделке. На фьючерсах на ОФЗ заработали 15%, а на бумагах Occidental Petroleum получили 12% за один день. Подробнее о результатах наших сделок читайте на специальном канале с отзывами

Бонус для новых подписчиков: скидка 20% при подключении к чату до 10 апреля. Просто активируйте промокод TRADE при оплате годового доступа.

Узнать подробности и подключиться к чату можно на специальной странице

Удачных инвестиций!

@romanfinance

{kind=link}

Дивидендным стратегиям пришел конец?

В прошлом году компании из индекса S&P500 заплатили инвесторам почти полтриллиона долларов дивидендами или 56 долларов на акцию. Но в результате распространения коронавируса, введения карантина и закрытия бизнесов многие компании сталкиваются с падением выручки и вынуждены сокращать выплаты в пользу поддержки работников и выплаты процентов по кредитам. По мнению экспертов, восстановление дивидендной доходности американского рынка к докризисным уровням займет 9 лет и это показано на графике ниже.

Всего месяц назад инвесторы ожидали дивидендных выплат на уровне 61 доллара на акцию, а сегодня эти ожидания упали почти на 30% до 40 долларов на акцию.

Компании по всему миру будут сокращать дивиденды, чтобы сохранить денежные потоки. Особенно это коснется американских компаний, имеющих долги, в разы превышающие размеры годовых прибылей. К примеру, у американской телекоммуникационной компании Century Link размер долга в 16 раз превышает годовую прибыль. Это привело к сокращению дивидендов в 2 раза еще в прошлом году - с 2,15 до 1 доллара на акцию. Из-за коронавирусного кризиса компаниям с высоким уровнем долга, возможно, придется вовсе отказаться от дивидендных выплат.

Однако, это не значит, что дивидендным стратегиям пришел конец. Но выбирать компании станет намного сложнее. При выборе акций в первую очередь обращайте внимание на величину денежного потока компании и размер долга. Чем меньше долг и выше денежный поток, тем больше шансов на сохранение дивидендных выплат даже в кризис.

Удачных инвестиций!

@romanfinance

В прошлом году компании из индекса S&P500 заплатили инвесторам почти полтриллиона долларов дивидендами или 56 долларов на акцию. Но в результате распространения коронавируса, введения карантина и закрытия бизнесов многие компании сталкиваются с падением выручки и вынуждены сокращать выплаты в пользу поддержки работников и выплаты процентов по кредитам. По мнению экспертов, восстановление дивидендной доходности американского рынка к докризисным уровням займет 9 лет и это показано на графике ниже.

Всего месяц назад инвесторы ожидали дивидендных выплат на уровне 61 доллара на акцию, а сегодня эти ожидания упали почти на 30% до 40 долларов на акцию.

Компании по всему миру будут сокращать дивиденды, чтобы сохранить денежные потоки. Особенно это коснется американских компаний, имеющих долги, в разы превышающие размеры годовых прибылей. К примеру, у американской телекоммуникационной компании Century Link размер долга в 16 раз превышает годовую прибыль. Это привело к сокращению дивидендов в 2 раза еще в прошлом году - с 2,15 до 1 доллара на акцию. Из-за коронавирусного кризиса компаниям с высоким уровнем долга, возможно, придется вовсе отказаться от дивидендных выплат.

Однако, это не значит, что дивидендным стратегиям пришел конец. Но выбирать компании станет намного сложнее. При выборе акций в первую очередь обращайте внимание на величину денежного потока компании и размер долга. Чем меньше долг и выше денежный поток, тем больше шансов на сохранение дивидендных выплат даже в кризис.

Удачных инвестиций!

@romanfinance

{kind=link}

Какие компании покупать в кризис

Мы не знаем наверняка как долго продлится карантин, вызванный коронавирусом, и как много в итоге потеряет из-за него глобальная экономика. Но ясно одно - ряд сильных компаний станет еще сильнее.

Британский The Economist выбрал 800 американских и европейских компаний с лучшими показателями операционной маржи, соотношения обязательств к активам, свободного денежного потока и стоимости страхования от дефолта. За последние три кризиса лучшие 25% подобных компаний росли в среднем на 6% во время спада, в то время как худшие 25% компаний за аналогичный период падали в среднем на 44%.

В первой сотне лучших компаний 48 из технологического сектора, а 24 из фармацевтического. Эти секторы стали главными бенефициарами «коронавирусного кризиса»: бизнес технологических компаний растет от перехода на удаленную работу, а фармацевтических - от роста продаж лекарств.

На изображении ниже показаны данные операционного денежного потока в выручке и свободного кэша на счетах 10 компаний из списка The Economist, капитализация которых превышает $100 миллиардов. К слову, свободный кэш Apple в $207 миллиардов превышает размер бюджетных стимулов большинства стран, принимаемых для поддержки экономики.

Результаты исследования в очередной раз доказывают, что покупать нужно не «модные» компании, а те, которые умеют зарабатывать деньги и делают это лучше других. В общем, добро пожаловать в увлекательный мир фундаментального анализа.

Удачных инвестиций!

@romanfinance

Мы не знаем наверняка как долго продлится карантин, вызванный коронавирусом, и как много в итоге потеряет из-за него глобальная экономика. Но ясно одно - ряд сильных компаний станет еще сильнее.

Британский The Economist выбрал 800 американских и европейских компаний с лучшими показателями операционной маржи, соотношения обязательств к активам, свободного денежного потока и стоимости страхования от дефолта. За последние три кризиса лучшие 25% подобных компаний росли в среднем на 6% во время спада, в то время как худшие 25% компаний за аналогичный период падали в среднем на 44%.

В первой сотне лучших компаний 48 из технологического сектора, а 24 из фармацевтического. Эти секторы стали главными бенефициарами «коронавирусного кризиса»: бизнес технологических компаний растет от перехода на удаленную работу, а фармацевтических - от роста продаж лекарств.

На изображении ниже показаны данные операционного денежного потока в выручке и свободного кэша на счетах 10 компаний из списка The Economist, капитализация которых превышает $100 миллиардов. К слову, свободный кэш Apple в $207 миллиардов превышает размер бюджетных стимулов большинства стран, принимаемых для поддержки экономики.

Результаты исследования в очередной раз доказывают, что покупать нужно не «модные» компании, а те, которые умеют зарабатывать деньги и делают это лучше других. В общем, добро пожаловать в увлекательный мир фундаментального анализа.

Удачных инвестиций!

@romanfinance

{kind=link}

Бесплатный эфир о российских ETF

В среду 15 апреля проведу бесплатный вебинар на тему «Российские ETF и БПИФ для формирования портфелей».

- Поговорим о рынке российских фондов, которых уже 36

- Изучим скринер фондов, в котором можно изучать статистику, сравнивать фонды и строить модельные портфели

- Разберём отличия ETF от БПИФ

- Отвечу на ваши вопросы

Участие бесплатное, но нужна регистрация.

Встречаемся 15 апреля в 19:00 мск

@romanfinance

В среду 15 апреля проведу бесплатный вебинар на тему «Российские ETF и БПИФ для формирования портфелей».

- Поговорим о рынке российских фондов, которых уже 36

- Изучим скринер фондов, в котором можно изучать статистику, сравнивать фонды и строить модельные портфели

- Разберём отличия ETF от БПИФ

- Отвечу на ваши вопросы

Участие бесплатное, но нужна регистрация.

Встречаемся 15 апреля в 19:00 мск

@romanfinance

🎙 Космические инвестиции

По прогнозам Morgan Stanley космический рынок вырастет за ближайшее десятилетие в 3 раза и достигнет размеров не менее $1 триллиона. Кроме «старичков» индустрии, таких как Boeing, Lockheed Martin или Raytheon, которые на слуху, есть ещё ряд компаний, получающих прямую выгоду от роста космического рынка. Это производители обшивки, турбин, ракетных двигателей или электроники.

Одна из самых ярких историй в секторе - Virgin Galactic Ричарда Брэнсона. Компания вышла на IPO в конце октября 2019 года, спустя 4 месяца стоила на 260% дороже, а сегодня снова торгуется по ценам чуть выше цены IPO, что показано на графике ниже.

Об этих и других компаниях сектора, а также об итогах прошедшей недели и планах на предстоящую неделю рассказал в новом выпуске подкаста.

Слушайте в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

По прогнозам Morgan Stanley космический рынок вырастет за ближайшее десятилетие в 3 раза и достигнет размеров не менее $1 триллиона. Кроме «старичков» индустрии, таких как Boeing, Lockheed Martin или Raytheon, которые на слуху, есть ещё ряд компаний, получающих прямую выгоду от роста космического рынка. Это производители обшивки, турбин, ракетных двигателей или электроники.

Одна из самых ярких историй в секторе - Virgin Galactic Ричарда Брэнсона. Компания вышла на IPO в конце октября 2019 года, спустя 4 месяца стоила на 260% дороже, а сегодня снова торгуется по ценам чуть выше цены IPO, что показано на графике ниже.

Об этих и других компаниях сектора, а также об итогах прошедшей недели и планах на предстоящую неделю рассказал в новом выпуске подкаста.

Слушайте в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

{kind=link}

Насколько оправдан оптимизм?

Индекс S&P 500 восстановился на 25% с минимумов текущей коррекции, которые были достигнуты 23 марта. В тоже время цены на золото достигли максимальных уровней за 7,5 лет, на миллиарды долларов выросли активы фондов облигаций, а продажи золотых монет и слитков выросли в 7 раз в сравнении со средними значениями за последние 3 года.

Акции и защитные активы начали синхронно расти, что показано на графике ниже, после того как ФРС снизила ключевую ставку практически до нуля и приняла пакет стимулирующих мер размером 2 триллиона долларов. Однако, такое поведение защитных активов - рост вместе с акциями - говорит о неуверенности инвесторов в стабилизации ситуации. Это первое опасение.

На этой неделе отчитались банки и их результаты оказались ожидаемо плохими. Несмотря на воцарившийся оптимизм на рынке акций, крупные банки в 4 раза нарастили объемы резервов под возможные дефолты - с 5 до более чем 20 миллиардов долларов. Подобный рост резервов в банках наблюдался перед кризисом 2008 года. Это второе опасение.

Я не разделяю текущего оптимизма по широкому рынку и продолжаю выбирать точечные активы в секторах, которые получили выгоду от введения карантина - онлайн ритейл, продукты питания и сервисы удаленной работы, а также продолжаю удерживать позиции в защитных активах.

Удачных инвестиций!

@romanfinance

Индекс S&P 500 восстановился на 25% с минимумов текущей коррекции, которые были достигнуты 23 марта. В тоже время цены на золото достигли максимальных уровней за 7,5 лет, на миллиарды долларов выросли активы фондов облигаций, а продажи золотых монет и слитков выросли в 7 раз в сравнении со средними значениями за последние 3 года.

Акции и защитные активы начали синхронно расти, что показано на графике ниже, после того как ФРС снизила ключевую ставку практически до нуля и приняла пакет стимулирующих мер размером 2 триллиона долларов. Однако, такое поведение защитных активов - рост вместе с акциями - говорит о неуверенности инвесторов в стабилизации ситуации. Это первое опасение.

На этой неделе отчитались банки и их результаты оказались ожидаемо плохими. Несмотря на воцарившийся оптимизм на рынке акций, крупные банки в 4 раза нарастили объемы резервов под возможные дефолты - с 5 до более чем 20 миллиардов долларов. Подобный рост резервов в банках наблюдался перед кризисом 2008 года. Это второе опасение.

Я не разделяю текущего оптимизма по широкому рынку и продолжаю выбирать точечные активы в секторах, которые получили выгоду от введения карантина - онлайн ритейл, продукты питания и сервисы удаленной работы, а также продолжаю удерживать позиции в защитных активах.

Удачных инвестиций!

@romanfinance

{kind=link}

Американские банки - экономический барометр

Более развернутый комментарий к предыдущему посту о настораживающих факторах для рынка.

На прошедшей неделе отчитались крупнейшие банки США: чистая прибыль упала в среднем на 47%. Лучший результат у Morgan Stanley - сокращение на 30%, худший - падение на 89% у Wells Fargo.

При этом банки заработали на биржевой торговле. Выручка по операциям с акциями выросла в среднем на 30%. Но главная проблема кроется в кратном росте резервов под возможные проблемные долги.

Крупнейшие банки Америки нарастили резервы под потери по кредитам до 25,4 миллиардов долларов - рост более чем в 4 раза в сравнении с предыдущим кварталом и средним значением за последние 7 лет. Согласно новым правилам, вступившим в силу в 2020 году, американские банки формируют резервы, исходя не из фактического уровня просрочки, а из ожидаемого.

Если раньше подобные резервы создавались только при возникновении просроченных платежей по кредитам, то теперь банки вынуждены формировать резерв, исходя из прогнозов относительно способности заемщика расплатиться по кредиту. Если банк не уверен в заемщике - резерв под этого заемщика увеличивается. Это прямой сигнал - банки сомневаются в способности бизнеса расплатиться по долгам.

Динамика резервов указана на изображении в правом столбце и наглядно показывает, какие из банков вели наиболее рискованную кредитную политику и при усилении спада в экономики понесут наибольшие потери. Так, резервы JP Morgan выросли в 5,7 раз до 29,3% от выручки, у Citigroup - до 33,9%. Самым устойчивым в этой компании выглядит Morgan Stanley с долей резервов в 4,3% от выручки.

Глядя на эти цифры и их динамику, банки стоит обходить стороной.

Удачных инвестиций!

@romanfinance

Более развернутый комментарий к предыдущему посту о настораживающих факторах для рынка.

На прошедшей неделе отчитались крупнейшие банки США: чистая прибыль упала в среднем на 47%. Лучший результат у Morgan Stanley - сокращение на 30%, худший - падение на 89% у Wells Fargo.

При этом банки заработали на биржевой торговле. Выручка по операциям с акциями выросла в среднем на 30%. Но главная проблема кроется в кратном росте резервов под возможные проблемные долги.

Крупнейшие банки Америки нарастили резервы под потери по кредитам до 25,4 миллиардов долларов - рост более чем в 4 раза в сравнении с предыдущим кварталом и средним значением за последние 7 лет. Согласно новым правилам, вступившим в силу в 2020 году, американские банки формируют резервы, исходя не из фактического уровня просрочки, а из ожидаемого.

Если раньше подобные резервы создавались только при возникновении просроченных платежей по кредитам, то теперь банки вынуждены формировать резерв, исходя из прогнозов относительно способности заемщика расплатиться по кредиту. Если банк не уверен в заемщике - резерв под этого заемщика увеличивается. Это прямой сигнал - банки сомневаются в способности бизнеса расплатиться по долгам.

Динамика резервов указана на изображении в правом столбце и наглядно показывает, какие из банков вели наиболее рискованную кредитную политику и при усилении спада в экономики понесут наибольшие потери. Так, резервы JP Morgan выросли в 5,7 раз до 29,3% от выручки, у Citigroup - до 33,9%. Самым устойчивым в этой компании выглядит Morgan Stanley с долей резервов в 4,3% от выручки.

Глядя на эти цифры и их динамику, банки стоит обходить стороной.

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 Как сформировать пассивный портфель

В новом выпуске подкаста я пригласил в гости Дмитрия Домбровского - кандидата физико-математических наук и директора представительства Открытие Брокер в Томске и Кемерово.

Поговорили о формировании пассивного инвестиционного портфеля: как снижать волатильность и правильно диверсифицировать порфтель, стоит ли выкупать просадки и на каких уровнях, как считать корреляции и проводить ребалансировки. Также обсудили полезные книги для инвестора и ресурсы для тестирования портфелей.

Получилось интересно и полезно.

Слушайте в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

В новом выпуске подкаста я пригласил в гости Дмитрия Домбровского - кандидата физико-математических наук и директора представительства Открытие Брокер в Томске и Кемерово.

Поговорили о формировании пассивного инвестиционного портфеля: как снижать волатильность и правильно диверсифицировать порфтель, стоит ли выкупать просадки и на каких уровнях, как считать корреляции и проводить ребалансировки. Также обсудили полезные книги для инвестора и ресурсы для тестирования портфелей.

Получилось интересно и полезно.

Слушайте в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Чего ждать от отчета Netflix во вторник

Во вторник 21 апреля после закрытия торгов отчитается Netflix.

Акции стримингового сервиса с начала года выросли на 35% и это один из главных бенефициаров карантина. Пока люди сидят дома - они смотрят Netflix.

Однако, я вижу как минимум 2 проблемы, которые помешают его дальнейшему росту.

1. Конкуренты. Netflix стали пионерами стримингового рынка, задали высокую планку и доказали привлекательность сектора. Их одиночество было не долгим и, вероятно, они утратят лидерство в ближайшие годы. Взгляните на график ниже - по количеству подписчиков их догоняет Amazon. В игру включились Disney и Apple, на подходе AT&T после покупки Time Warner, а у этих компаний в разы больше финансовых возможностей для создания и продвижения контента.

2. Финансовые результаты. Netflix работает в условиях финансовой «черной дыры», когда на создание нового контента требуется все больше денег. Растущая выручка не покрывает отрицательного денежного потока, который на протяжении 6 лет остается отрицательным и растет. Если в 2014 отрицательный денежный поток составил $29 миллионов, то по итогам 2019 года он составил минус $1,8 миллиардов. Это будет усугубляться первым пунктом, потому что на создание контента придется тратить еще больше денег, чтобы выдержать конкуренцию с более богатыми Amazon и Apple.

Если вы держите акции Netflix, возможно, сейчас лучшее время, чтобы продать их с хорошей прибылью. Если вы думаете об их покупке, я бы серьезно подумал над описанными пунктами выше и заглянул в отчетность.

Удачных инвестиций!

@romanfinance

Во вторник 21 апреля после закрытия торгов отчитается Netflix.

Акции стримингового сервиса с начала года выросли на 35% и это один из главных бенефициаров карантина. Пока люди сидят дома - они смотрят Netflix.

Однако, я вижу как минимум 2 проблемы, которые помешают его дальнейшему росту.

1. Конкуренты. Netflix стали пионерами стримингового рынка, задали высокую планку и доказали привлекательность сектора. Их одиночество было не долгим и, вероятно, они утратят лидерство в ближайшие годы. Взгляните на график ниже - по количеству подписчиков их догоняет Amazon. В игру включились Disney и Apple, на подходе AT&T после покупки Time Warner, а у этих компаний в разы больше финансовых возможностей для создания и продвижения контента.

2. Финансовые результаты. Netflix работает в условиях финансовой «черной дыры», когда на создание нового контента требуется все больше денег. Растущая выручка не покрывает отрицательного денежного потока, который на протяжении 6 лет остается отрицательным и растет. Если в 2014 отрицательный денежный поток составил $29 миллионов, то по итогам 2019 года он составил минус $1,8 миллиардов. Это будет усугубляться первым пунктом, потому что на создание контента придется тратить еще больше денег, чтобы выдержать конкуренцию с более богатыми Amazon и Apple.

Если вы держите акции Netflix, возможно, сейчас лучшее время, чтобы продать их с хорошей прибылью. Если вы думаете об их покупке, я бы серьезно подумал над описанными пунктами выше и заглянул в отчетность.

Удачных инвестиций!

@romanfinance

{kind=link}

Что покупать в кризис

Я уже неоднократно писал про фирмы-зомби и теперь мы можем наглядно увидеть разницу в динамике акций «хороших» и «плохих» компаний с точки зрения их финансового состояния.

На графике ниже показана динамика акций компаний с «сильным» балансом (синяя линяя) и «слабым» балансом (розовая линия) с мая 2019 года. И если в спокойные времена компании с сильным финансовым положением, как правило, отстают от более модных и перспективных, то в кризис справедливость берет верх.

Чтобы определить, что у компании «сильный» баланс - смотрите на эти мультипликаторы:

Quick Ratio - показывает насколько текущие активы компании превосходят краткосрочные обязательства. Чем выше значение показателя - тем лучше. Если значение меньше 1, это означает нехватку текущего капитала для полного покрытия краткосрочного долга. Часто в таких ситуациях компании рефинансируют долги путем выпуска новых облигаций или открытия кредитной линии в банке. У компаний с сильным балансом этот мультипликатор выше 1.

Debt/Equity или L/A- показывает соотношение заемного капитала к собственному. По-другому его называют коэффициентом финансового левериджа. Чем меньше значение показателя - тем лучше. У компаний с сильным балансом этот мультипликатор менее 0,5.

Также рекомендуется смотреть на рейтинг. Компании с инвестиционным рейтингом - ВВВ и выше, как правило, даже в кризис получат кредитную линию и разместят облигации. А вот компании с «мусорным» рейтингом столкнуться с проблемами.

Удачных инвестиций!

@romanfinance

Я уже неоднократно писал про фирмы-зомби и теперь мы можем наглядно увидеть разницу в динамике акций «хороших» и «плохих» компаний с точки зрения их финансового состояния.

На графике ниже показана динамика акций компаний с «сильным» балансом (синяя линяя) и «слабым» балансом (розовая линия) с мая 2019 года. И если в спокойные времена компании с сильным финансовым положением, как правило, отстают от более модных и перспективных, то в кризис справедливость берет верх.

Чтобы определить, что у компании «сильный» баланс - смотрите на эти мультипликаторы:

Quick Ratio - показывает насколько текущие активы компании превосходят краткосрочные обязательства. Чем выше значение показателя - тем лучше. Если значение меньше 1, это означает нехватку текущего капитала для полного покрытия краткосрочного долга. Часто в таких ситуациях компании рефинансируют долги путем выпуска новых облигаций или открытия кредитной линии в банке. У компаний с сильным балансом этот мультипликатор выше 1.

Debt/Equity или L/A- показывает соотношение заемного капитала к собственному. По-другому его называют коэффициентом финансового левериджа. Чем меньше значение показателя - тем лучше. У компаний с сильным балансом этот мультипликатор менее 0,5.

Также рекомендуется смотреть на рейтинг. Компании с инвестиционным рейтингом - ВВВ и выше, как правило, даже в кризис получат кредитную линию и разместят облигации. А вот компании с «мусорным» рейтингом столкнуться с проблемами.

Удачных инвестиций!

@romanfinance

{kind=link}

🎙 Как выбрать компанию с сильным балансом

В новом выпуске подкаста я подробнее разобрал мультипликаторы из предыдущего поста и на примерах рассмотрел компании с «сильными» и «слабыми» балансами. Рассказал, где отслеживать финансовые показатели в динамике.

И по традиции подвёл итоги прошедшей недели на рынках.

Слушайте новый выпуск в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

В новом выпуске подкаста я подробнее разобрал мультипликаторы из предыдущего поста и на примерах рассмотрел компании с «сильными» и «слабыми» балансами. Рассказал, где отслеживать финансовые показатели в динамике.

И по традиции подвёл итоги прошедшей недели на рынках.

Слушайте новый выпуск в

iTunes

Яндекс.Музыка

Google Podcasts

Удачных инвестиций!

@romanfinance

Что делают Big Money

Журнал BARRON'S опубликовал свежие результаты опроса Big Money Poll, который проводится каждую весну и осень. В нем журналисты попросили 107 управляющих активами в США поделиться своим взглядом на рынок и рассказать о том, что они делают и куда вкладывают деньги.

Согласно опросу самый привлекательный актив сегодня - это акции - так считают 65% менеджеров. 52% управляющих считают, что акции недооценены, при этом осенью только 3% считали их недооцененным активом. Несмотря на недооценку и привлекательность акций только 39% считают, что по итогам 2019 года американский рынок покажет рост, а вот на рост в 2021 рассчитывают уже 83% опрошенных управляющих. Что касается результатов 2019 года, то 37% считают, что экономика начнет восстанавливаться в 3 квартале, а 46% говорят о начале восстановления не раньше 4 квартала.

Управляющих также спросили о том, какие компании им кажутся привлекательными для покупки. Самые популярные имена в списке: Microsoft (MSFT), Amazon (AMZN), Berkshire Hathaway (BRK.A), Chevron (CVX), Abbot Laboratories (ABT) и JPMorgan Chase (JPM). Среди переоцененных акций чаще других упоминались Netflix (NFLX), Tesla (TSLA), Zoom Video Communication (ZM) и Boeing (BA).

Рискованным инвесторам управляющие рекомендуют покупать акции компаний из сектора гостепреимства и развлечений. Кевин Бернзотт, председатель и главный исполнительный директор Bernzott Capital Advisors говорит: «Вы смотрите на пустые кинотеатры и рестораны, смотрите на обвалившиеся акции этих компаний и думаете, что люди больше никогда не пойдут в кино или ресторан. Но я так не думаю. Люди снова будут летать, они пойдут обратно в рестораны, и индустрия гостеприимства снова станет живой и процветающей»

Удачных инвестиций!

@romanfinance

Журнал BARRON'S опубликовал свежие результаты опроса Big Money Poll, который проводится каждую весну и осень. В нем журналисты попросили 107 управляющих активами в США поделиться своим взглядом на рынок и рассказать о том, что они делают и куда вкладывают деньги.

Согласно опросу самый привлекательный актив сегодня - это акции - так считают 65% менеджеров. 52% управляющих считают, что акции недооценены, при этом осенью только 3% считали их недооцененным активом. Несмотря на недооценку и привлекательность акций только 39% считают, что по итогам 2019 года американский рынок покажет рост, а вот на рост в 2021 рассчитывают уже 83% опрошенных управляющих. Что касается результатов 2019 года, то 37% считают, что экономика начнет восстанавливаться в 3 квартале, а 46% говорят о начале восстановления не раньше 4 квартала.

Управляющих также спросили о том, какие компании им кажутся привлекательными для покупки. Самые популярные имена в списке: Microsoft (MSFT), Amazon (AMZN), Berkshire Hathaway (BRK.A), Chevron (CVX), Abbot Laboratories (ABT) и JPMorgan Chase (JPM). Среди переоцененных акций чаще других упоминались Netflix (NFLX), Tesla (TSLA), Zoom Video Communication (ZM) и Boeing (BA).

Рискованным инвесторам управляющие рекомендуют покупать акции компаний из сектора гостепреимства и развлечений. Кевин Бернзотт, председатель и главный исполнительный директор Bernzott Capital Advisors говорит: «Вы смотрите на пустые кинотеатры и рестораны, смотрите на обвалившиеся акции этих компаний и думаете, что люди больше никогда не пойдут в кино или ресторан. Но я так не думаю. Люди снова будут летать, они пойдут обратно в рестораны, и индустрия гостеприимства снова станет живой и процветающей»

Удачных инвестиций!

@romanfinance

{kind=link}

Кто теряет на сильном долларе

С начала 2020 года Индекс Доллара (DXY) вырос на 4%, а в моменте (19 марта) рос на 6%. Это индикатор, который показывает отношение доллара к корзине из шести валют: евро, йена, фунт стерлингов, канадский доллар, шведская крона и швейцарский франк. Когда доллар растет, то американские компании, получающие выручку за пределами США, теряют деньги на курсовых разницах. К слову, в отчете за 1 квартал Netflix объяснил «недобор» прибыли ростом доллара к другим валютам, потому что большая часть роста подписчиков пришлась именно на иностранные рынки.

Занимательная инфографика от Morningstar показывает какие американские компании сильнее других подвержены «проклятию экспортера» и продолжат недополучать выручку пока доллар будет дорожать к другим валютам. Как видите, на компании из секторов коммунального хозяйства и телекоммуникаций это проклятие практически не действует, потому что 97% выручки они получают в США. А вот секторы полупроводников и технологического оборудования страдают сильнее других - их доля продаж в США 18% и 36% соответственно.

Чем эти знания нам полезны? А тем, что если вы планировали покупать акции американских полупроводниковых компаний или других с высокой долей экспорта, то будьте готовы к тому, что в ближайших отчетах показатели выручки и прибыли могут не оправдать ожиданий инвесторов и акции упадут. В период работы безудержного печатного станка валютные колебания станут более заметными и их влияние на выручку экспортеров будет заметнее и, как следствие, их финансовые результаты станет сложнее прогнозировать.

Но имейте ввиду, что это средние показатели по секторам и от компании к компании итоговые данные по доле экспорта будут отличаться, поэтому для получения точных цифр загляните в квартальный отчет компании.

Удачных инвестиций!

@romanfinance

С начала 2020 года Индекс Доллара (DXY) вырос на 4%, а в моменте (19 марта) рос на 6%. Это индикатор, который показывает отношение доллара к корзине из шести валют: евро, йена, фунт стерлингов, канадский доллар, шведская крона и швейцарский франк. Когда доллар растет, то американские компании, получающие выручку за пределами США, теряют деньги на курсовых разницах. К слову, в отчете за 1 квартал Netflix объяснил «недобор» прибыли ростом доллара к другим валютам, потому что большая часть роста подписчиков пришлась именно на иностранные рынки.

Занимательная инфографика от Morningstar показывает какие американские компании сильнее других подвержены «проклятию экспортера» и продолжат недополучать выручку пока доллар будет дорожать к другим валютам. Как видите, на компании из секторов коммунального хозяйства и телекоммуникаций это проклятие практически не действует, потому что 97% выручки они получают в США. А вот секторы полупроводников и технологического оборудования страдают сильнее других - их доля продаж в США 18% и 36% соответственно.

Чем эти знания нам полезны? А тем, что если вы планировали покупать акции американских полупроводниковых компаний или других с высокой долей экспорта, то будьте готовы к тому, что в ближайших отчетах показатели выручки и прибыли могут не оправдать ожиданий инвесторов и акции упадут. В период работы безудержного печатного станка валютные колебания станут более заметными и их влияние на выручку экспортеров будет заметнее и, как следствие, их финансовые результаты станет сложнее прогнозировать.

Но имейте ввиду, что это средние показатели по секторам и от компании к компании итоговые данные по доле экспорта будут отличаться, поэтому для получения точных цифр загляните в квартальный отчет компании.

Удачных инвестиций!

@romanfinance

{kind=link}

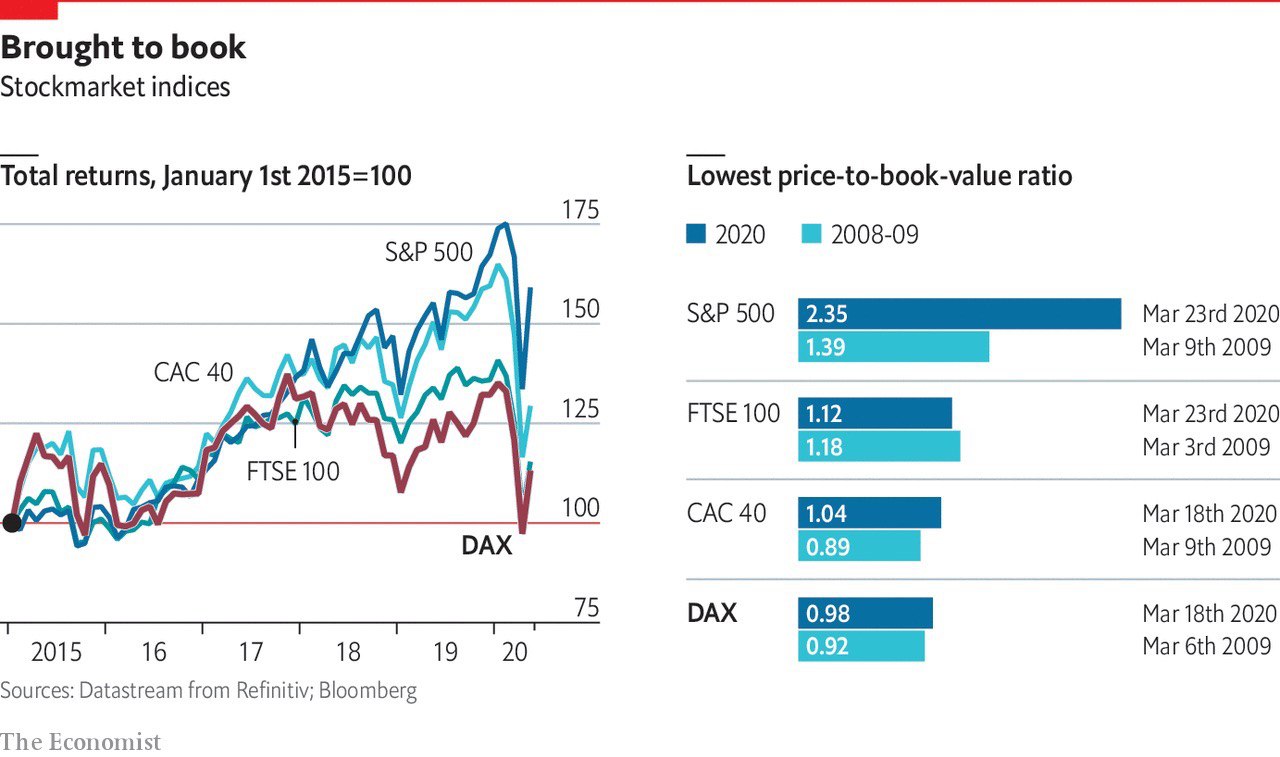

Что не так с рынком Германии

Индекс DAX отражает состояние немецкой экономики и включает в себя 30 крупнейших компаний Германии. В середине марта мультипликатор Price/Book Value (P/B), отражающий соотношение рыночной цены к балансовой стоимости, упал ниже единицы. Подобное уже случалось в период глобального финансового кризиса в 2008 году и во время долгового кризиса Европы в 2011.

Слабость немецкого индекса вызвана тем, что в число 30 компаний индекса в основном входят старые бизнесы, которые не растут, а коронавирусный кризис усугубил их проблемы. К примеру, Volkswagen сообщил о падении операционной прибыли на 81% в первом квартале из-за падения продаж и закрытия заводов. Акции Volkswagen торгуются на уровне 0,6 по мультипликатору P/B. Lufthansa торгуется на уровне 0,4 по P/B и на прошедшей неделе заявила о поиске вариантов защиты от банкротства. Deutsche Bank сообщил о падении прибыли на 67%, а акции банка торгуются на уровне 0,2 по мультипликатору P/B.

Однако, если взглянуть на широкий индекс MDAX, который включает 60 компаний, то мы найдем там растущие бизнесы. Delivery Hero и HelloFresh (онлайн-продукты питания - выросли на 100% и 300% за год), TeamViewer (программное обеспечение - выросли на 55% с IPO в октябре 2019), Scout24 (цифровые объявления - выросли на 31%), а также биотехнологические фирмы Evotec, Morphosys и Qiagen. Qiagen, кстати, в ближайший пересмотр индекса может занять место Lufthansa в DAX30.

Экономика Германии «прозевала» технологическую революцию и количество компаний «новой» экономики в Германии в разы меньше в сравнении с США, но они есть и они растут. На 5-тилетнем горизонте MDAX опережает DAX в 2 раза, поэтому для экономики Германии точно не все потеряно. Вопрос в том, что индекс DAX отражает состояние старой экономики и игнорирует новую.

Удачных инвестиций!

@romanfinance

Индекс DAX отражает состояние немецкой экономики и включает в себя 30 крупнейших компаний Германии. В середине марта мультипликатор Price/Book Value (P/B), отражающий соотношение рыночной цены к балансовой стоимости, упал ниже единицы. Подобное уже случалось в период глобального финансового кризиса в 2008 году и во время долгового кризиса Европы в 2011.

Слабость немецкого индекса вызвана тем, что в число 30 компаний индекса в основном входят старые бизнесы, которые не растут, а коронавирусный кризис усугубил их проблемы. К примеру, Volkswagen сообщил о падении операционной прибыли на 81% в первом квартале из-за падения продаж и закрытия заводов. Акции Volkswagen торгуются на уровне 0,6 по мультипликатору P/B. Lufthansa торгуется на уровне 0,4 по P/B и на прошедшей неделе заявила о поиске вариантов защиты от банкротства. Deutsche Bank сообщил о падении прибыли на 67%, а акции банка торгуются на уровне 0,2 по мультипликатору P/B.

Однако, если взглянуть на широкий индекс MDAX, который включает 60 компаний, то мы найдем там растущие бизнесы. Delivery Hero и HelloFresh (онлайн-продукты питания - выросли на 100% и 300% за год), TeamViewer (программное обеспечение - выросли на 55% с IPO в октябре 2019), Scout24 (цифровые объявления - выросли на 31%), а также биотехнологические фирмы Evotec, Morphosys и Qiagen. Qiagen, кстати, в ближайший пересмотр индекса может занять место Lufthansa в DAX30.

Экономика Германии «прозевала» технологическую революцию и количество компаний «новой» экономики в Германии в разы меньше в сравнении с США, но они есть и они растут. На 5-тилетнем горизонте MDAX опережает DAX в 2 раза, поэтому для экономики Германии точно не все потеряно. Вопрос в том, что индекс DAX отражает состояние старой экономики и игнорирует новую.

Удачных инвестиций!

@romanfinance

{kind=link}