ОБЛИГАЦИИ - DAILY 22.03.19: кэрри укрепляет доллар

Бонды на связи!

Резюмируем, как дела на рынках сегодня:

👉 Котировки нефти скорректировались на фоне роста индекса доллара и нервозности инвесторов по поводу торговых переговоров

👉 Индекс доллара отыграл все потери после недавнего заседания ФРС и снова восстановился к уровню 96.30-96.50

👉 Российская валюта все ещё держится ниже 64₽/$, но поддержка налогового периода ослабевает, и в апреле начнут действовать рыночные факторы за ослабление рубля

👉 Ещё один риск может прийти со стороны ЦБ РФ, если регулятор надумает более быстрыми темпами выкупать отложенные объемы валюты

Ждём заседания ЦБ РФ, чтобы попытаться уловить вероятность снижения ставки до конца текущего года

Подробный обзор - в нашем утреннем блоге

Всех благ!

Бонды на связи!

Резюмируем, как дела на рынках сегодня:

👉 Котировки нефти скорректировались на фоне роста индекса доллара и нервозности инвесторов по поводу торговых переговоров

👉 Индекс доллара отыграл все потери после недавнего заседания ФРС и снова восстановился к уровню 96.30-96.50

👉 Российская валюта все ещё держится ниже 64₽/$, но поддержка налогового периода ослабевает, и в апреле начнут действовать рыночные факторы за ослабление рубля

👉 Ещё один риск может прийти со стороны ЦБ РФ, если регулятор надумает более быстрыми темпами выкупать отложенные объемы валюты

Ждём заседания ЦБ РФ, чтобы попытаться уловить вероятность снижения ставки до конца текущего года

Подробный обзор - в нашем утреннем блоге

Всех благ!

РАСПАДСКАЯ: ON A TRACK

Сегодня по Распадской вышел шквал новостей: от результатов за 2018 до рекомендаций по дивидендам. Разберемся, как новости укладываются в ту ситуацию, о которой мы писали в последний раз.

Мы говорили о трёх факторах, поддерживающих идею, что Распадская станет центром консолидации угольных активов (мы про коксующийся уголь). Итак, тезисы были таковы:

1. Евраз наращивает долю в Распадской, потому что думает что она будет стоить дороже

2. Менеджмент говорил, что не собирается проводить делистинг

3. Распадская собиралась установить дивидендную политику

Что видим сейчас:

1. Продолжается методичная скупка на внебиржевом рынке

2. Распадская объявила принцип, исходя из которого рекомендует рассматривать дивиденды за первое полугодие 2019

Дивидендная политика Распадской?

По факту, то, что мы видим - это копия див политики Евраза, которую просто осталось официально объявить "дивидендной политикой". Раньше менеджмент заявлял, что планируется сделать див политику по аналогии с Евразом. Что ж, сравним то, что нам объявили сегодня:

Евраз:

Выплаты минимум 300$ млн в год двумя платежами минимум по 150 за первое полугодие и весь год при долговой нагрузке ниже 3.0х Net Debt/EBITDA.

Распадская:

(Из сегодняшнего решения совета директоров): Выплаты минимум 50$ млн в год двумя траншами минимум по 25$ млн за первое полугодие и год при долговой нагрузке ниже 2.0x Net Debt/EBITDA.

Выглядит совсем похоже. Получается, мы сегодня увидели будущую дивидендную политику Распадской - подтверждается наш 3-й аргумент в пользу того, что она станет центром консолидации.

Размер дивидендов

На первый взгляд кажется, что "предлагают копейки", потому что 50$ млн в год дает доходность ниже 4% к текущей цене. Но как мы уже заметили, Распадская принадлежит Евразу, сделала дивидендную политику (по крайней мере планирует) как у Евраза -> вероятно и выплаты будут похожи на Евраз.

Евраз за 2018 заплатил 1.6$ млрд дивидендов, что превышает установленный минимальный размер более чем в 5 раз. Поэтому низкий минимальный размер в Распадской мы не считаем негативом.

Куда мы идём

Недавняя допэмиссия до того как был объявлен размер была надеждой на начало объединения активов. Результат немного остудил нас и мы поняли, что если разговоры о консолидации начались осенью, то процесс принятия решений со всеми комитетами, через которые нужной пройти, займёт 6-9 месяцев, так что начало консолидации мы возможно увидим летом.

P.S. разбираться в дебрях компаний занимает много времени и внимания. Вы можете подписаться на нашу аналитику и первыми получать наши разборы ситуаций и мысли по российскому рынку акций и облигаций. Обращайтесь к @Beintresting

Сегодня по Распадской вышел шквал новостей: от результатов за 2018 до рекомендаций по дивидендам. Разберемся, как новости укладываются в ту ситуацию, о которой мы писали в последний раз.

Мы говорили о трёх факторах, поддерживающих идею, что Распадская станет центром консолидации угольных активов (мы про коксующийся уголь). Итак, тезисы были таковы:

1. Евраз наращивает долю в Распадской, потому что думает что она будет стоить дороже

2. Менеджмент говорил, что не собирается проводить делистинг

3. Распадская собиралась установить дивидендную политику

Что видим сейчас:

1. Продолжается методичная скупка на внебиржевом рынке

2. Распадская объявила принцип, исходя из которого рекомендует рассматривать дивиденды за первое полугодие 2019

Дивидендная политика Распадской?

По факту, то, что мы видим - это копия див политики Евраза, которую просто осталось официально объявить "дивидендной политикой". Раньше менеджмент заявлял, что планируется сделать див политику по аналогии с Евразом. Что ж, сравним то, что нам объявили сегодня:

Евраз:

Выплаты минимум 300$ млн в год двумя платежами минимум по 150 за первое полугодие и весь год при долговой нагрузке ниже 3.0х Net Debt/EBITDA.

Распадская:

(Из сегодняшнего решения совета директоров): Выплаты минимум 50$ млн в год двумя траншами минимум по 25$ млн за первое полугодие и год при долговой нагрузке ниже 2.0x Net Debt/EBITDA.

Выглядит совсем похоже. Получается, мы сегодня увидели будущую дивидендную политику Распадской - подтверждается наш 3-й аргумент в пользу того, что она станет центром консолидации.

Размер дивидендов

На первый взгляд кажется, что "предлагают копейки", потому что 50$ млн в год дает доходность ниже 4% к текущей цене. Но как мы уже заметили, Распадская принадлежит Евразу, сделала дивидендную политику (по крайней мере планирует) как у Евраза -> вероятно и выплаты будут похожи на Евраз.

Евраз за 2018 заплатил 1.6$ млрд дивидендов, что превышает установленный минимальный размер более чем в 5 раз. Поэтому низкий минимальный размер в Распадской мы не считаем негативом.

Куда мы идём

Недавняя допэмиссия до того как был объявлен размер была надеждой на начало объединения активов. Результат немного остудил нас и мы поняли, что если разговоры о консолидации начались осенью, то процесс принятия решений со всеми комитетами, через которые нужной пройти, займёт 6-9 месяцев, так что начало консолидации мы возможно увидим летом.

P.S. разбираться в дебрях компаний занимает много времени и внимания. Вы можете подписаться на нашу аналитику и первыми получать наши разборы ситуаций и мысли по российскому рынку акций и облигаций. Обращайтесь к @Beintresting

{kind=link}

REMINDER

Напоминаю, мы в зоне паник по акциям США:

- денег от мировых ЦБ много и это надувает рынок акций

- НО если данные говорят о том что "зима близко" 🥶, то индекс обваливается

Сегодня мы видим:

- PMI Германии и Европы слабые / пахнет рецессией 😱

- по Boeing выходят пугайки

- в США в 16:45 данные по PMI и продажм домов - а это важные данные

Сегодня если в 16:45 выйдут слабые данные по PMI и в 17:00 по продажам домов - думаем, будет коррекция.

Причем поскольку по факту рецессий ещё нет, возможно что все это выкупят уже на следующей неделе.

Российские голубые фишки будут чувствительны по 2 причинам:

- S&P и нефть коррелируют, нефть может развить коррекцию

- глобально хорошая коррекция в S&P вряд ли обойдет рубль

Итого, если вы заработали 3-7% за последние дни на российском рынке, не будет ошибкой подумать о hedge или take profit перед выходными при негативном развитии событий в 17:00 сегодня. Сбер, Лента, Газпромнефть... 😜

Наблюдаем 🕰👀

Напоминаю, мы в зоне паник по акциям США:

- денег от мировых ЦБ много и это надувает рынок акций

- НО если данные говорят о том что "зима близко" 🥶, то индекс обваливается

Сегодня мы видим:

- PMI Германии и Европы слабые / пахнет рецессией 😱

- по Boeing выходят пугайки

- в США в 16:45 данные по PMI и продажм домов - а это важные данные

Сегодня если в 16:45 выйдут слабые данные по PMI и в 17:00 по продажам домов - думаем, будет коррекция.

Причем поскольку по факту рецессий ещё нет, возможно что все это выкупят уже на следующей неделе.

Российские голубые фишки будут чувствительны по 2 причинам:

- S&P и нефть коррелируют, нефть может развить коррекцию

- глобально хорошая коррекция в S&P вряд ли обойдет рубль

Итого, если вы заработали 3-7% за последние дни на российском рынке, не будет ошибкой подумать о hedge или take profit перед выходными при негативном развитии событий в 17:00 сегодня. Сбер, Лента, Газпромнефть... 😜

Наблюдаем 🕰👀

{kind=link}

Визионерский взгляд: Банкинг 2040. Секреты банков [4/4]

Добрый вечер!

Мы продолжим разбираться с банковской индустрией.

Сегодня у нас визионерский выпуск: посмотрим, как будет выглядеть банкинг через 20 лет.

Более подробно в нашем блоге

На этом наша серия про банки подошла к концу. Спасибо за внимание😃

P.S. Напоминаем, что продолжается запись на курс "Основы инвестирования" с управляющими Invest Heroes. Для записи необходимо заполнить форму и написать @Beintresting в Telegram

Добрый вечер!

Мы продолжим разбираться с банковской индустрией.

Сегодня у нас визионерский выпуск: посмотрим, как будет выглядеть банкинг через 20 лет.

Более подробно в нашем блоге

На этом наша серия про банки подошла к концу. Спасибо за внимание😃

P.S. Напоминаем, что продолжается запись на курс "Основы инвестирования" с управляющими Invest Heroes. Для записи необходимо заполнить форму и написать @Beintresting в Telegram

Яндекс.Такси шаг за шагом выходит на средне/долгосрочную дорогу к рентабельности

19 марта Яндекс и Hyundai Mobis, один из крупнейших в мире производителей автомобильных компонентов, подписали соглашение о намерениях создать программно-аппаратный комплекс для беспилотников 4-го и 5-го уровня автономности.

Напомним, что 4 и 5 уровень автономности соответствует полному отказу от водителя

Почему это важно? Один из самых больших костов агрегаторов такси - оплата водителей. Так, по нашим оценкам, Яндекс.Такси не получает 70%-90% выручки из-за водителей. Один из средне/долгосрочных тезисов по выходу на высокую рентабельность для компаний сектора - выход автомобилей на 4 и 5 уровень автономности. В целом, эту новость можно рассматривать, как позитивный сигнал для Яндекс.Такси и возможность для существенного повышения рентабельности бизнеса в будущем. Напомним, что уже в 4 квартале бизнес Яндекст.Такси дал положительную EBITDA без учёта затрат на развитие автономных автомобилей и доставку еды, но это только начало выхода на рентабельность.

Разумеется, для развития технологии потребуется большой CAPEX, что, возможно, и является причиной, по которой компания рассматривает IPO Яндекс.Такси в 2019-2020

Небольшая ремарка: западные эксперты считают, что Waymo, проект Google, является лидером западного рынка автономных автомобилей по степени продвинутости технологии. Разумеется, это не означает, что такого же успеха добился и Яндекс со своей технологией, но учитывая comparability компаний, можно рассматривать это как положительный сигнал перспектив IT компаний на этом рынке, в частности Яндекса.

Также Waymo скоро запустит беспилотные такси в Phoenix Metro Area, что по площади чуть меньше Москвы и Московской области. Впечатляюще. Напомним, что Яндекс.Такси в тестовом режиме запустили беспилотные такси в Иннополисе и Сколково.

Говоря о месте Яндекса среди западных компаний, работающих над автономными автомобилями, вспомним, что на недавнем Consumer Electronics Show в Лас-Вегасе Яндекс представил американцам свою версию автономного авто, которая, по мнению представителей различных инвест фондов и экспертов tech индустрии, была более продвинутой, чем у Uber.

Hyundai Mobis входит в десятку крупнейших в мире производителей автомобильных компонентов. Компания разрабатывает собственный беспилотный автомобиль M.BILLY. Hyundai Mobis — дочерняя компания концерна Hyundai Motor Group, который входит в топ-5 крупнейших автопроизводителей в мире.

19 марта Яндекс и Hyundai Mobis, один из крупнейших в мире производителей автомобильных компонентов, подписали соглашение о намерениях создать программно-аппаратный комплекс для беспилотников 4-го и 5-го уровня автономности.

Напомним, что 4 и 5 уровень автономности соответствует полному отказу от водителя

Почему это важно? Один из самых больших костов агрегаторов такси - оплата водителей. Так, по нашим оценкам, Яндекс.Такси не получает 70%-90% выручки из-за водителей. Один из средне/долгосрочных тезисов по выходу на высокую рентабельность для компаний сектора - выход автомобилей на 4 и 5 уровень автономности. В целом, эту новость можно рассматривать, как позитивный сигнал для Яндекс.Такси и возможность для существенного повышения рентабельности бизнеса в будущем. Напомним, что уже в 4 квартале бизнес Яндекст.Такси дал положительную EBITDA без учёта затрат на развитие автономных автомобилей и доставку еды, но это только начало выхода на рентабельность.

Разумеется, для развития технологии потребуется большой CAPEX, что, возможно, и является причиной, по которой компания рассматривает IPO Яндекс.Такси в 2019-2020

Небольшая ремарка: западные эксперты считают, что Waymo, проект Google, является лидером западного рынка автономных автомобилей по степени продвинутости технологии. Разумеется, это не означает, что такого же успеха добился и Яндекс со своей технологией, но учитывая comparability компаний, можно рассматривать это как положительный сигнал перспектив IT компаний на этом рынке, в частности Яндекса.

Также Waymo скоро запустит беспилотные такси в Phoenix Metro Area, что по площади чуть меньше Москвы и Московской области. Впечатляюще. Напомним, что Яндекс.Такси в тестовом режиме запустили беспилотные такси в Иннополисе и Сколково.

Говоря о месте Яндекса среди западных компаний, работающих над автономными автомобилями, вспомним, что на недавнем Consumer Electronics Show в Лас-Вегасе Яндекс представил американцам свою версию автономного авто, которая, по мнению представителей различных инвест фондов и экспертов tech индустрии, была более продвинутой, чем у Uber.

Hyundai Mobis входит в десятку крупнейших в мире производителей автомобильных компонентов. Компания разрабатывает собственный беспилотный автомобиль M.BILLY. Hyundai Mobis — дочерняя компания концерна Hyundai Motor Group, который входит в топ-5 крупнейших автопроизводителей в мире.

{kind=link}

8 уроков и вы откроете счёт и начнёте инвестировать

Вы каждый день из разных источников слышите о том, что деньги можно инвестировать выгоднее, чем в банк. Но не знаете, что конкретно нужно делать, чтобы стать инвестором. Не уверены, что можете отличить финансовую пирамиду от фондового рынка: боитесь, что вложите деньги «не туда» и не будете понимать, что происходит с Вашими вложениями. Если лично к Вам это не относится, пропустите этот пост, пожалуйста.

Человек, который знает, как инвестировать, постоянно имеет такой актив, как растущий счёт. При этом он уверен в своих вложениях, потому что он именно осознанно инвестировал в активы, понимая почему он это сделал, а не отдал деньги "на удачу". Откладывание денег на любую цель становится более эффективным - каждый отложенный рубль "работает".

Конечно, мир инвестирования для новичка опасен, и самому реально трудно сразу разобраться, куда можно вложить деньги, а где они, вероятно, прогорят. Наша команда занимается инвестированием много лет и каждый день, именно поэтому мы берём на себя ответственность заявить, что можем просто рассказать, как грамотно инвестировать деньги, чтобы не потерять их, а приумножить.

Путь в мир инвестирования мы можем сделать более безболезненным – мы сами делали ошибки и видели много типичных ошибок новичков, поэтому мы легко можем предостеречь от действий, которые гарантированно ведут к ненужным потерям. Необязательно наступать на те же грабли, что и большинство и терять несколько месяцев на поиск информации, которую можно всего за несколько часов получить в структурированном и простом виде.

Посмотрите, как себя чувствует человек, для которого инвестирование стало простым и понятным процессом: «Хочу сказать, курс Invest Heroes - один из самых лучших на рынке для человека, который делает свои первые шаги на фондовом рынке. Можно узнать обо всех плюсах и минусах тех или иных инструментов, стратегий, о которых зачастую вам не скажут брокеры. Обратная связь со специалистами в чате на протяжении всех 4 недель, практические задания и тесты - уникальная система обучения, аналогов которой я пока не встречала на этом рынке. Тем более за такую скромную стоимость. Спасибо и ждем новых курсов!» - это отзыв нашей клиентки, прошедшей один из прошлых сезонов этого курса. Мы публикуем все отзывы участников наших курсов, этот отзыв и другие Вы можете прочитать здесь.

Из курса Вы узнаете все, что потребуется для старта на рынке в первые месяцы. Поставите цели инвестирования, выберите подходящее Вам направление, проясните для себя нюансы биржевой торговли, сможете обоснованно выбрать брокера - и это только первая половина курса!

Главы курса и их содержание вы можете найти здесь

Что Вас ожидает?

1) 4 недели обучения – по 2 блока в неделю (Видео + Текстовые материалы)

2) Закрытый чат с частью нашей команды, в котором мы соберём всех участников курса

3) В конце каждого недельного блока - вебинар с управляющими Invest Heroes: лайфхаки, ответы на вопросы и разбор практических моментов

4) Online открытие счёта у наших брокеров-партнеров. Поможем и подскажем

Помимо этого, мы поможем вам начать – открыть счёт, настроить терминал или решить какие-то насущные проблемы на первых шагах.

Условия участия

Стоимость курса - 6000 руб.

Для того, чтобы мы вас записали и добавили в закрытый чат учеников, вам нужно:

1) Заполнить анкету участника по ссылке: форма

2) Написать @Beintresting

Курс стартует 24.03.2019!

Вы каждый день из разных источников слышите о том, что деньги можно инвестировать выгоднее, чем в банк. Но не знаете, что конкретно нужно делать, чтобы стать инвестором. Не уверены, что можете отличить финансовую пирамиду от фондового рынка: боитесь, что вложите деньги «не туда» и не будете понимать, что происходит с Вашими вложениями. Если лично к Вам это не относится, пропустите этот пост, пожалуйста.

Человек, который знает, как инвестировать, постоянно имеет такой актив, как растущий счёт. При этом он уверен в своих вложениях, потому что он именно осознанно инвестировал в активы, понимая почему он это сделал, а не отдал деньги "на удачу". Откладывание денег на любую цель становится более эффективным - каждый отложенный рубль "работает".

Конечно, мир инвестирования для новичка опасен, и самому реально трудно сразу разобраться, куда можно вложить деньги, а где они, вероятно, прогорят. Наша команда занимается инвестированием много лет и каждый день, именно поэтому мы берём на себя ответственность заявить, что можем просто рассказать, как грамотно инвестировать деньги, чтобы не потерять их, а приумножить.

Путь в мир инвестирования мы можем сделать более безболезненным – мы сами делали ошибки и видели много типичных ошибок новичков, поэтому мы легко можем предостеречь от действий, которые гарантированно ведут к ненужным потерям. Необязательно наступать на те же грабли, что и большинство и терять несколько месяцев на поиск информации, которую можно всего за несколько часов получить в структурированном и простом виде.

Посмотрите, как себя чувствует человек, для которого инвестирование стало простым и понятным процессом: «Хочу сказать, курс Invest Heroes - один из самых лучших на рынке для человека, который делает свои первые шаги на фондовом рынке. Можно узнать обо всех плюсах и минусах тех или иных инструментов, стратегий, о которых зачастую вам не скажут брокеры. Обратная связь со специалистами в чате на протяжении всех 4 недель, практические задания и тесты - уникальная система обучения, аналогов которой я пока не встречала на этом рынке. Тем более за такую скромную стоимость. Спасибо и ждем новых курсов!» - это отзыв нашей клиентки, прошедшей один из прошлых сезонов этого курса. Мы публикуем все отзывы участников наших курсов, этот отзыв и другие Вы можете прочитать здесь.

Из курса Вы узнаете все, что потребуется для старта на рынке в первые месяцы. Поставите цели инвестирования, выберите подходящее Вам направление, проясните для себя нюансы биржевой торговли, сможете обоснованно выбрать брокера - и это только первая половина курса!

Главы курса и их содержание вы можете найти здесь

Что Вас ожидает?

1) 4 недели обучения – по 2 блока в неделю (Видео + Текстовые материалы)

2) Закрытый чат с частью нашей команды, в котором мы соберём всех участников курса

3) В конце каждого недельного блока - вебинар с управляющими Invest Heroes: лайфхаки, ответы на вопросы и разбор практических моментов

4) Online открытие счёта у наших брокеров-партнеров. Поможем и подскажем

Помимо этого, мы поможем вам начать – открыть счёт, настроить терминал или решить какие-то насущные проблемы на первых шагах.

Условия участия

Стоимость курса - 6000 руб.

Для того, чтобы мы вас записали и добавили в закрытый чат учеников, вам нужно:

1) Заполнить анкету участника по ссылке: форма

2) Написать @Beintresting

Курс стартует 24.03.2019!

ИТОГИ НЕДЕЛИ В INVEST HEROES

Всем привет!

Коротко о новостях уходящей недели:

👉 Завершает обучение 5 поток нашего курса по основам инвестирования: самые успешные слушатели получили от нашей команды подписку на аналитику 💪

👉 Стартует набор на следующий поток: для записи необходимо заполнить форму и написать @Beintresting

👉 На этой неделе вышла серия постов СЕКРЕТЫ БАНКОВ. Эти и другие полезные статьи внутри поста

Всем привет!

Коротко о новостях уходящей недели:

👉 Завершает обучение 5 поток нашего курса по основам инвестирования: самые успешные слушатели получили от нашей команды подписку на аналитику 💪

👉 Стартует набор на следующий поток: для записи необходимо заполнить форму и написать @Beintresting

👉 На этой неделе вышла серия постов СЕКРЕТЫ БАНКОВ. Эти и другие полезные статьи внутри поста

РЫНОК АКЦИЙ - DAILY 25.03.19: red wave!

Доброе утро!

РЫНКИ

Ну что, рынки бондов и акций в США росли синхронно, но так долго не бывает. И вот грядет коррекция. Пятничные данные по экономикам США и Германии спровоцировали распродажи, в результате чего инвертировалась кривая гособлигаций США. Это усилило панику (про кривую - скоро в отдельном посте).

В целом это логично, судите сами:

👉 Рынок акций ехал вверх на buyback'ах, и тут по Торговой войне стало меньше определенности. Сейчас Buybackи берут паузу

👉 Как я уже писал, я думаю Си в моменте переиграл Трампа, не став с ним договариваться принципиально: к марту переговорщики как водится оставили несколько нерешенных вопросов для больших дядь, где нужно принципиальное решение. Теперь инициатива в руках Китая

👉 Инвесторы поняли, что в бондах в 2019 быть выгоднее:

1) В 2018 повышения ставок сжигали весь доход инвестора в бонды

2) Сейчас же наоборот есть риск снижения ставок, что дает возможность заработать 2.5-4.5% купона и возможно ещё 2%+ на снижении ставки (для 10-летних бумаг и далее)

3) Фондовый рынок же наоборот был переоценен: находился на отметке 2,850 по S&P пр том что даже инвестбанки-оптимисты предсказывали рост до 3,000-3,050 как пик 2019 года => доходность 6-8% по году, но риск акций куда выше бондов

В итоге есть мнение, что мы увидим классический risk off и это не на 1 день:

- снижение S&P (при новых негативах - новые паники, даж на безобидных вещах)

- много разговоров про кривую доходности / стабиьлный спрос на бонды США

- отток средств с развивающихся рынокв и проседание их валют на 2-4% (РФ не исключение)

ТОРГОВЛЯ

🛡 В этих условяих "защита" есть правильная тактика. Фьючерс на доллар, долларове облигации, хедж портфеля акций через шорт фьючесов на ММВБ/РТС, некий запас кэша - все это хорошее дополнение к портфелю. А вот рублевые бонды могут попасть под раздачу (в своем масштабе).

🕰 Портфели INVEST HEROES - в защитном режиме и подросли на 1% в пятницу: среди прочего мы шортили S&P. Интуиция подсказывает мне, что не стоит спешить выкупать падение, особенно в акциях НЕэкспортного сектора.

🤓 Решение вопросов с Боингом и снятие обвинений с Трампа - также не повод для оптимизма.

НОВОСТИ

Подборка корпоративных новостей 👉

Международные новости 👉

Удачи! 👍

Доброе утро!

РЫНКИ

Ну что, рынки бондов и акций в США росли синхронно, но так долго не бывает. И вот грядет коррекция. Пятничные данные по экономикам США и Германии спровоцировали распродажи, в результате чего инвертировалась кривая гособлигаций США. Это усилило панику (про кривую - скоро в отдельном посте).

В целом это логично, судите сами:

👉 Рынок акций ехал вверх на buyback'ах, и тут по Торговой войне стало меньше определенности. Сейчас Buybackи берут паузу

👉 Как я уже писал, я думаю Си в моменте переиграл Трампа, не став с ним договариваться принципиально: к марту переговорщики как водится оставили несколько нерешенных вопросов для больших дядь, где нужно принципиальное решение. Теперь инициатива в руках Китая

👉 Инвесторы поняли, что в бондах в 2019 быть выгоднее:

1) В 2018 повышения ставок сжигали весь доход инвестора в бонды

2) Сейчас же наоборот есть риск снижения ставок, что дает возможность заработать 2.5-4.5% купона и возможно ещё 2%+ на снижении ставки (для 10-летних бумаг и далее)

3) Фондовый рынок же наоборот был переоценен: находился на отметке 2,850 по S&P пр том что даже инвестбанки-оптимисты предсказывали рост до 3,000-3,050 как пик 2019 года => доходность 6-8% по году, но риск акций куда выше бондов

В итоге есть мнение, что мы увидим классический risk off и это не на 1 день:

- снижение S&P (при новых негативах - новые паники, даж на безобидных вещах)

- много разговоров про кривую доходности / стабиьлный спрос на бонды США

- отток средств с развивающихся рынокв и проседание их валют на 2-4% (РФ не исключение)

ТОРГОВЛЯ

🛡 В этих условяих "защита" есть правильная тактика. Фьючерс на доллар, долларове облигации, хедж портфеля акций через шорт фьючесов на ММВБ/РТС, некий запас кэша - все это хорошее дополнение к портфелю. А вот рублевые бонды могут попасть под раздачу (в своем масштабе).

🕰 Портфели INVEST HEROES - в защитном режиме и подросли на 1% в пятницу: среди прочего мы шортили S&P. Интуиция подсказывает мне, что не стоит спешить выкупать падение, особенно в акциях НЕэкспортного сектора.

🤓 Решение вопросов с Боингом и снятие обвинений с Трампа - также не повод для оптимизма.

НОВОСТИ

Подборка корпоративных новостей 👉

Международные новости 👉

Удачи! 👍

{kind=link}

ОБЛИГАЦИИ -DAILY 25.03.19: Вопросов больше, чем ответов

Бонды на связи!

Картинка на сегодня:

👉 Цены на нефть скорректировались на 3% от максимумов этого года на уровне 68.70 $/барр

👉 Инвесторы уходят в «качество», что отражается в активном снижении доходности 10-летних трежерис

👉 Соотношение золота к серебру на крайне высоких уровнях (исторически, в моменты кризисов, находится на пиковых значениях)

👉 Индикаторы торговой активности в мире снижаются

👉 Показатели экспорта стран Азиатско-Тихоокеанского региона демонстрируют слабую статистику

👉 Нарастает неопределённость в торговых переговорах США-Китай, затягивание процесса настораживает инвесторов

👉 Апрель на глобальных рынках может стать уязвимым месяцем из-за разрывов ликвидности

👉 ЦБ РФ констатировал в пятницу о снижении краткосрочных проинфляционных рисков, что позволило снизить прогнозный диапазон по инфляции на конец 2019 г с 5.0%-5.5% до 4.7%-5.2%

Подробнее обо всем - в нашем утреннем блоге

Бонды на связи!

Картинка на сегодня:

👉 Цены на нефть скорректировались на 3% от максимумов этого года на уровне 68.70 $/барр

👉 Инвесторы уходят в «качество», что отражается в активном снижении доходности 10-летних трежерис

👉 Соотношение золота к серебру на крайне высоких уровнях (исторически, в моменты кризисов, находится на пиковых значениях)

👉 Индикаторы торговой активности в мире снижаются

👉 Показатели экспорта стран Азиатско-Тихоокеанского региона демонстрируют слабую статистику

👉 Нарастает неопределённость в торговых переговорах США-Китай, затягивание процесса настораживает инвесторов

👉 Апрель на глобальных рынках может стать уязвимым месяцем из-за разрывов ликвидности

👉 ЦБ РФ констатировал в пятницу о снижении краткосрочных проинфляционных рисков, что позволило снизить прогнозный диапазон по инфляции на конец 2019 г с 5.0%-5.5% до 4.7%-5.2%

Подробнее обо всем - в нашем утреннем блоге

Приносим извинения, обнаружили ошибку в расчётах в утреннем посте про ТМК. Публикуем обновленный вариант:

Акции ТМК подскочили более чем на 20% - поезд ушёл?

Мы проанализировали, как изменилась акционерная стоимость ТМК после продажи одного из крупнейших активов, приносившего около 23% EBITDA.

Сумма сделки без учёта чистого долга составила 1.2$ млрд. Это по сути EV - то есть не всю эту сумму получила ТМК, из нее нужно вычитать чистый долг IPSCO (проданного актива). По последним данным SEC, чистый долг на сентябрь 2018 составлял около 322$ млн - получается, ТМК могла получить около 900$ млн. Обращаем внимание, что точных цифр по долгу на момент сделки не опубликовано - но за последние периоды он несильно отличался от последних цифр, так что диапазон 300-330$ млн можно считать оправданным. Обратим внимание, что долг американского дивизиона раньше консолидировался в ТМК, а теперь долговая нагрузка снизится за счет деконсолидации.

Причина сделки понятна - ТМК пытается снизить уровень долговой нагрузки до 3.0х. В результате этой сделки по нашим оценкам уровень долга снизится с 3.9х до 2.8х - делеверидж обгоняет цели компании (ТМК планировала довести долговую нагрузку до 3.0х к концу 2019 года).

Апсайд к цене до объявления сделки составлял около 57% - в первый же час новости акции отыграли большую часть позитива, но текущие цены все ещё дают апсайд в 20-30%, который рынку будет сложно игнорировать.

Акции ТМК подскочили более чем на 20% - поезд ушёл?

Мы проанализировали, как изменилась акционерная стоимость ТМК после продажи одного из крупнейших активов, приносившего около 23% EBITDA.

Сумма сделки без учёта чистого долга составила 1.2$ млрд. Это по сути EV - то есть не всю эту сумму получила ТМК, из нее нужно вычитать чистый долг IPSCO (проданного актива). По последним данным SEC, чистый долг на сентябрь 2018 составлял около 322$ млн - получается, ТМК могла получить около 900$ млн. Обращаем внимание, что точных цифр по долгу на момент сделки не опубликовано - но за последние периоды он несильно отличался от последних цифр, так что диапазон 300-330$ млн можно считать оправданным. Обратим внимание, что долг американского дивизиона раньше консолидировался в ТМК, а теперь долговая нагрузка снизится за счет деконсолидации.

Причина сделки понятна - ТМК пытается снизить уровень долговой нагрузки до 3.0х. В результате этой сделки по нашим оценкам уровень долга снизится с 3.9х до 2.8х - делеверидж обгоняет цели компании (ТМК планировала довести долговую нагрузку до 3.0х к концу 2019 года).

Апсайд к цене до объявления сделки составлял около 57% - в первый же час новости акции отыграли большую часть позитива, но текущие цены все ещё дают апсайд в 20-30%, который рынку будет сложно игнорировать.

{kind=link}

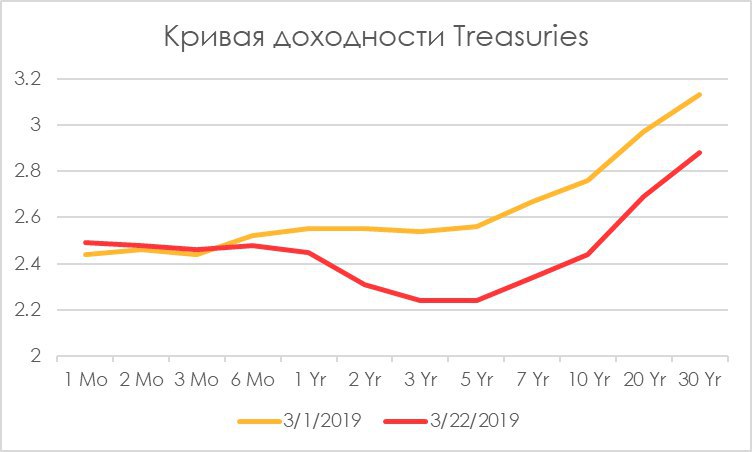

ИНВЕРСИЯ КРИВОЙ ДОХОДНОСТИ

Тут все с пятницы кричат про инверсию кривой доходности.

👉 Решили дать простое и понятное объяснение (или по крайней мере одну из версий)

Суть:

- если доходность по более длинным облигациям ниже чем по более коротким, значит инвесторы во-первых очень много их покупают и во-вторых ждут, что в долгосроке инфляция снизится ниже текущих значений

- частный случай такой ситуации - экономический кризис: экономическая активность падает, и о повышении цен речи особо не идет / ФРС начинает снижать ставку

Понять инвесторов нетрудно если вспомнить формулу доходности облигаций:

1) Вы получаете купон

2) Вы получаете прирост стоимости если ФРС снижает ставку

👉 Если ФРС снизит ставку % на 0.25%, то получится, что 10-летняя облигация подорожает примерно на 2.175% (изменение цены = исзменение ставки х модифицир дюрация = 8.7 лет)

👉 Соответственно, если в 2020 рецессия и ФРС уронит ставку до нуля, инвестор в 10-летнюю treasury заработает +19.6% к цене. А в 30-летке и того более...

Соответственно, высокий спрос на длинные облигации = рынок сильно верит в кризис в США и не верит в инфляцию. А рынок обычно не так уж глуп ... и хоть и предсказывает больше кризисов чем их случается, все же смотрит вперед

Тут все с пятницы кричат про инверсию кривой доходности.

👉 Решили дать простое и понятное объяснение (или по крайней мере одну из версий)

Суть:

- если доходность по более длинным облигациям ниже чем по более коротким, значит инвесторы во-первых очень много их покупают и во-вторых ждут, что в долгосроке инфляция снизится ниже текущих значений

- частный случай такой ситуации - экономический кризис: экономическая активность падает, и о повышении цен речи особо не идет / ФРС начинает снижать ставку

Понять инвесторов нетрудно если вспомнить формулу доходности облигаций:

1) Вы получаете купон

2) Вы получаете прирост стоимости если ФРС снижает ставку

👉 Если ФРС снизит ставку % на 0.25%, то получится, что 10-летняя облигация подорожает примерно на 2.175% (изменение цены = исзменение ставки х модифицир дюрация = 8.7 лет)

👉 Соответственно, если в 2020 рецессия и ФРС уронит ставку до нуля, инвестор в 10-летнюю treasury заработает +19.6% к цене. А в 30-летке и того более...

Соответственно, высокий спрос на длинные облигации = рынок сильно верит в кризис в США и не верит в инфляцию. А рынок обычно не так уж глуп ... и хоть и предсказывает больше кризисов чем их случается, все же смотрит вперед

{kind=link}

Технический анализ и его краткая история [1/4]

Всем привет! На связи технический аналитик Invest Heroes, Сергей Леньшин. На этой неделе я познакомлю вас с техническим анализом финансовых инструментов.

Сегодняшняя статья будет подготовительной, благодаря которой я постараюсь «пробудить» в вас интерес к данному направлению!

Для начала изучим историю возникновения технического анализа: откуда идут его истоки и кто же это такой – технический аналитик? Готовы? Тогда поехали! 😉

Всем привет! На связи технический аналитик Invest Heroes, Сергей Леньшин. На этой неделе я познакомлю вас с техническим анализом финансовых инструментов.

Сегодняшняя статья будет подготовительной, благодаря которой я постараюсь «пробудить» в вас интерес к данному направлению!

Для начала изучим историю возникновения технического анализа: откуда идут его истоки и кто же это такой – технический аналитик? Готовы? Тогда поехали! 😉

Forwarded from Сергей Пирогов

#news

ВЕБИНАР ПО РЫНКУ НЕФТИ

27 марта в 19:00 мы проведем экскурсию по рынку нефти и подробно разберем основные фундаментальные факторы, определяющие баланс и цены в этой индустрии, чтобы у вас была возможность сформировать по ней цельную картинку.

Мы поговорим о:

- балансе рынка

- мировом спросе и его динамике в 2019 году

- акте NOPEC

- трубопроводах в США и Канаде

- Венесуэле

- точках disruptions

- хеджировании поставок сланцевиками

- и многом другом ...

По итогам мы подсветим основные темы, за которыми следим на этом рынке, чтобы количественно оценивать баланс спроса/предложения и связанные с этим инвестиционные идеи

Ссылка на event:

https://2stocks.ru/2.0/webinars/obzor-mezhdunarodnogo-rynka-nefti

ВЕБИНАР ПО РЫНКУ НЕФТИ

27 марта в 19:00 мы проведем экскурсию по рынку нефти и подробно разберем основные фундаментальные факторы, определяющие баланс и цены в этой индустрии, чтобы у вас была возможность сформировать по ней цельную картинку.

Мы поговорим о:

- балансе рынка

- мировом спросе и его динамике в 2019 году

- акте NOPEC

- трубопроводах в США и Канаде

- Венесуэле

- точках disruptions

- хеджировании поставок сланцевиками

- и многом другом ...

По итогам мы подсветим основные темы, за которыми следим на этом рынке, чтобы количественно оценивать баланс спроса/предложения и связанные с этим инвестиционные идеи

Ссылка на event:

https://2stocks.ru/2.0/webinars/obzor-mezhdunarodnogo-rynka-nefti

{kind=link}

ОБЛИГАЦИИ - DAILY 26.03.19: российские рынки лучше аналогов

Бонды на связи!

Ситуация на сегодня:

👉 Цены на нефть незначительно восстановились к уровню 67$/барр, но продолжают находиться в подвешенном состоянии

👉 На сегодняшний день с отрицательной доходностью торгуется около 20% суверенных облигаций

👉 Спецпрокурору Мюллеру не удалось доказать прямого влияния российской стороны на победу Трампа на выборах президента, что дало рынкам надежду на смягчение санкционной активности.

👉 На волне кэрри-трейда российский рублёвые активы продолжают пользоваться хорошим спросом среди нерезидентов

Подробный обзор ситуации на рынках - в нашем блоге

Всех благ!

Бонды на связи!

Ситуация на сегодня:

👉 Цены на нефть незначительно восстановились к уровню 67$/барр, но продолжают находиться в подвешенном состоянии

👉 На сегодняшний день с отрицательной доходностью торгуется около 20% суверенных облигаций

👉 Спецпрокурору Мюллеру не удалось доказать прямого влияния российской стороны на победу Трампа на выборах президента, что дало рынкам надежду на смягчение санкционной активности.

👉 На волне кэрри-трейда российский рублёвые активы продолжают пользоваться хорошим спросом среди нерезидентов

Подробный обзор ситуации на рынках - в нашем блоге

Всех благ!

РЫНОК АКЦИЙ - DAILY 26.03.19: Макро сигналы не подтверждают позитив в России

Доброе утро!

РЫНКИ

Вчера на российском рынке выделялся ростом Сбербанк: похоже, все меньше сомнений в том, что санкций не будет - так что компания росла против общего настроя. Действия США мало дают поводов думать, что Сбербанк может стать целью:

> по поводу Венесуэлы

> по поводу газа в Европе

В мире сохраняются кризисные опасения:

> инвесторы сметают бонды - на время доходность по 10-леткам Treasuries достигала 2.376%, что уже ниже ставки ФРС

> медь держится выше поддержки на уровне $2.8

... и только утром пришли свежие новости о том, что якобы сделка США-Китай может быть подписана в конце мая. Реакция рынков неоднозначная: японкий Nikkei вырос на 2%, а китайские индексы валятся на 1.2-1.6% 👉 рынок не спешит радоваться сделке

На российсикй рынок акций мы видим небольшой приток. Это контринтуитивно, но пока мы чего-то боимся рынок может и расти. Я все больше склоняюсь к мнению, что Сбербанк избежит санкций, также как и Газпром (европейцы понимают, что российсикй газ оптимален), но какую-то ложку дегтя СевПотоку-2 думаю придется перенести.

Тем более, доллар подрос, по Торговле дела улучшились, а нефть чувствует себя неплохо на фоне нового блэкаута в Венесуэле.

Похоже на то, что наш рынок акций может и будет расти, но риск распродаж в мире остается очень актуальным. По аналогии с собятиями прошлой пятницы, рынки могут внезапно падать на 2%. Если же смотреть на более далекую перспективу, похоже что мы прошли пик S&P, а по ММВБ он не за горами.

ТОРГОВЛЯ

В этих условиях сохраняют привлекательность фишки, такие как Сбербанк, Лукойл или Газпромнефть. Неожиданную поддержку в виде 8% дивдохода (по году) получил вчера Магнит, но пока на мой взгляд НЕнефтяной сектор не в приоритете у инвесторов (кроме Yandex).

На носу дивиденды, и сезонно рубль может ослабляться (тем более, по бондам мы видим отток средств из РФ) => другие экспортеры также могут выстреливать.

Сохраняет интерес вчерашний кейс с ТМК ⚖️

НОВОСТИ

> Корпоративные новости 👉

> Мировые СМИ 👉

Удачи!

Доброе утро!

РЫНКИ

Вчера на российском рынке выделялся ростом Сбербанк: похоже, все меньше сомнений в том, что санкций не будет - так что компания росла против общего настроя. Действия США мало дают поводов думать, что Сбербанк может стать целью:

> по поводу Венесуэлы

> по поводу газа в Европе

В мире сохраняются кризисные опасения:

> инвесторы сметают бонды - на время доходность по 10-леткам Treasuries достигала 2.376%, что уже ниже ставки ФРС

> медь держится выше поддержки на уровне $2.8

... и только утром пришли свежие новости о том, что якобы сделка США-Китай может быть подписана в конце мая. Реакция рынков неоднозначная: японкий Nikkei вырос на 2%, а китайские индексы валятся на 1.2-1.6% 👉 рынок не спешит радоваться сделке

На российсикй рынок акций мы видим небольшой приток. Это контринтуитивно, но пока мы чего-то боимся рынок может и расти. Я все больше склоняюсь к мнению, что Сбербанк избежит санкций, также как и Газпром (европейцы понимают, что российсикй газ оптимален), но какую-то ложку дегтя СевПотоку-2 думаю придется перенести.

Тем более, доллар подрос, по Торговле дела улучшились, а нефть чувствует себя неплохо на фоне нового блэкаута в Венесуэле.

Похоже на то, что наш рынок акций может и будет расти, но риск распродаж в мире остается очень актуальным. По аналогии с собятиями прошлой пятницы, рынки могут внезапно падать на 2%. Если же смотреть на более далекую перспективу, похоже что мы прошли пик S&P, а по ММВБ он не за горами.

ТОРГОВЛЯ

В этих условиях сохраняют привлекательность фишки, такие как Сбербанк, Лукойл или Газпромнефть. Неожиданную поддержку в виде 8% дивдохода (по году) получил вчера Магнит, но пока на мой взгляд НЕнефтяной сектор не в приоритете у инвесторов (кроме Yandex).

На носу дивиденды, и сезонно рубль может ослабляться (тем более, по бондам мы видим отток средств из РФ) => другие экспортеры также могут выстреливать.

Сохраняет интерес вчерашний кейс с ТМК ⚖️

НОВОСТИ

> Корпоративные новости 👉

> Мировые СМИ 👉

Удачи!

{kind=link}

МАГНИТ: Сюрприз от менеджмента

Магнит сегодня порадовал: 8,2% див. доходности – такого в истории компании еще не было 🤔Более того, это почти что самая высокая див. доходность в секторе, лучше только Детский мир (10%). Для сравнения, X5 дает 5,7%

Как эта новость укладывается в наше view на компанию?

Пока что Магнит показывает слабую отдачу от инвестиций. Менеджмент возлагает большие надежды на программу реновации магазинов, пилотный проект показал, что такие магазины дают LFL +20%, но темп реновации не слишком быстрый, и результаты мы увидим только во второй половине 2019. Несмотря на высокий CAPEX последних лет, актив не даёт роста – пока что мы только видим, что выручка компания растет хуже других, рентабельность EBITDA падает - поэтому менеджмент решил отдать больше денег акционерам. Расчет на то, что начнется рост и FCF будет выше и позволит платить такого уровня дивиденды.

К тому же недавно завершился buyback, в ходе которого было выкуплено 5,9 млн акций на сумму 22,2 млрд руб. под программу мотивации менеджмента, завязанную на капитализацию. Логично, что менеджмент действует в интересах акционеров и продолжит работать над увеличением акционерной стоимости и далее. Поэтому повышенная див. доходность – несомненно, позитив 🔥

Чистая прибыль за 2018 г. составила 33,8 млрд руб., а див. выплата 31 млрд руб., то есть 92% пойдет на дивиденды (FCF за 2018 г. при этом 8,4 млрд руб.), а у компании большие планы по росту - значит, ей придется наращивать долг для CAPEX. Важно, чтобы часть денег, инвестированная в рост, реализовалась, и программа реновации показала обещанные результаты. Иначе, если EBITDA так и не будет расти, компания перестанет быть интересной для инвесторов.

Соответственно, пока дивиденды - приятная плюшка для акционеров, а реальный рост капитализации начнется только если реновация пройдет успешно (менеджмент обещает до +20% LFL в новых магазинах) и EBITDA вернется к росту после почти года топтания на месте.

Мы ожидаем, что, когда пойдет рост EBITDA, див доходность приблизится к X5 ~ 6%, что дает апсайд в 36% к текущей цене к 2020 году в случае роста LFL.

Магнит сегодня порадовал: 8,2% див. доходности – такого в истории компании еще не было 🤔Более того, это почти что самая высокая див. доходность в секторе, лучше только Детский мир (10%). Для сравнения, X5 дает 5,7%

Как эта новость укладывается в наше view на компанию?

Пока что Магнит показывает слабую отдачу от инвестиций. Менеджмент возлагает большие надежды на программу реновации магазинов, пилотный проект показал, что такие магазины дают LFL +20%, но темп реновации не слишком быстрый, и результаты мы увидим только во второй половине 2019. Несмотря на высокий CAPEX последних лет, актив не даёт роста – пока что мы только видим, что выручка компания растет хуже других, рентабельность EBITDA падает - поэтому менеджмент решил отдать больше денег акционерам. Расчет на то, что начнется рост и FCF будет выше и позволит платить такого уровня дивиденды.

К тому же недавно завершился buyback, в ходе которого было выкуплено 5,9 млн акций на сумму 22,2 млрд руб. под программу мотивации менеджмента, завязанную на капитализацию. Логично, что менеджмент действует в интересах акционеров и продолжит работать над увеличением акционерной стоимости и далее. Поэтому повышенная див. доходность – несомненно, позитив 🔥

Чистая прибыль за 2018 г. составила 33,8 млрд руб., а див. выплата 31 млрд руб., то есть 92% пойдет на дивиденды (FCF за 2018 г. при этом 8,4 млрд руб.), а у компании большие планы по росту - значит, ей придется наращивать долг для CAPEX. Важно, чтобы часть денег, инвестированная в рост, реализовалась, и программа реновации показала обещанные результаты. Иначе, если EBITDA так и не будет расти, компания перестанет быть интересной для инвесторов.

Соответственно, пока дивиденды - приятная плюшка для акционеров, а реальный рост капитализации начнется только если реновация пройдет успешно (менеджмент обещает до +20% LFL в новых магазинах) и EBITDA вернется к росту после почти года топтания на месте.

Мы ожидаем, что, когда пойдет рост EBITDA, див доходность приблизится к X5 ~ 6%, что дает апсайд в 36% к текущей цене к 2020 году в случае роста LFL.

{kind=link}

Технический анализ: Теория Чарльза Доу [2/4]

Всем привет! На связи технический аналитик Invest Heroes, Сергей Леньшин. Продолжаем знакомство с техническим анализом. И сегодня по плану теория Чарльза Доу.

Напомню, что Чарльз Доу является родоначальником технического анализа, а также создателем биржевого индекс Dow Jones и журнала The Wall Street Journal.

Доу считал, что ключ к пониманию рынка лежит в психологии людей, и кто сможет ее понять, тот поймет рынок.

Интересно? Тогда вперед! 😃

Всем привет! На связи технический аналитик Invest Heroes, Сергей Леньшин. Продолжаем знакомство с техническим анализом. И сегодня по плану теория Чарльза Доу.

Напомню, что Чарльз Доу является родоначальником технического анализа, а также создателем биржевого индекс Dow Jones и журнала The Wall Street Journal.

Доу считал, что ключ к пониманию рынка лежит в психологии людей, и кто сможет ее понять, тот поймет рынок.

Интересно? Тогда вперед! 😃

BASICS: на какие финансовые метрики смотреть инвестору?

Всем привет!

В этом выпуске BASICS мы продолжаем изучать основы фундаментальной оценки компании. Сегодня мы узнаем, какие есть финансовые метрики, и на какие из них стоит смотреть в первую очередь.

❗️EBITDA показывает реальные деньги, которые генерирует основной бизнес компании. Отражает операционный "потенциал".

❗️Размер чистой прибыли важен для понимания размера дивидендов к выплате.

‼️Свободный денежный поток (Free Cash Flow) отражает реальный кэш, который делает компания

Смотрите новый выпуск в нашем блоге

Всем привет!

В этом выпуске BASICS мы продолжаем изучать основы фундаментальной оценки компании. Сегодня мы узнаем, какие есть финансовые метрики, и на какие из них стоит смотреть в первую очередь.

❗️EBITDA показывает реальные деньги, которые генерирует основной бизнес компании. Отражает операционный "потенциал".

❗️Размер чистой прибыли важен для понимания размера дивидендов к выплате.

‼️Свободный денежный поток (Free Cash Flow) отражает реальный кэш, который делает компания

Смотрите новый выпуск в нашем блоге

РЫНОК АКЦИЙ - DAILY 27.03.19: все больше признаков разворота

Доброе утро!

РЫНКИ

С каждым днем я вижу все больше признаков замедления экономики и рост рынка акций в США кажется иррациональным. Судите сами:

> Бизнес в США отмечает, что издержки растут быстрее доходов

> Макро показатели замедляются

> Стимулы в Китае поддержали инвестиции, но не потребление

А вот такое - это вообще разрушит доверие к ФРС 🤷♂️

Соответственно, в апреле нас может ждать слабая отчетность компаний + сезонный спад buyback (а именно он поддерживал на плаву S&P).

Ещё одна интересная история - это энергетика: в этом году Китай и Европа подготовились к зиме, и в результате цены на газ и СПГ упали на 30% на фоне больших запасов и теплой погоды. Но это ещё не все:

> Газ $220+ упал до $170, СПГ $7/mmbtu до $5/mmbtu

> Это минус $1.1 млрд./мес. выручке экспорт газа из РФ / рублю

> Упали на 30% цены на энергоуголь, т.к. он прямой конкурент газа

В России слишком недооцененный рынок акций, чтобы падать пока, но все может измениться как только развернется поток капитала (я думаю, летом дивиденды могут не вернуться на рынок). Плюс после этой недели могут быть всякие разности в связи с Украиной

И ещё интересный эпизод с нефтью:

> США понимают, что не могут отрезать Венесуэлу и Иран одновременно, не задрав цену на нефть

> И тут как раз СА отменила встречу ОПЕК в апреле, а затем "слила" информацию о том что ей ОК цена $70. Думаю, арабы качнут поболее, чтобы Трамп смог вести геополитику и не задрать цену выше $70

ТОРГОВЛЯ

Думаю, иногда лучшее что можно сделать - не делать ничего. Чем ближе дивиденды, тем очевиднее что по бумагам с доходом 7-8% и выше будет рост.

Главное сверяться с календарем и на случай распродаж в первые 2 недели апреля заготовить немножко кэша: 10% портфеля я думаю достаточно.

Несколько мыслей о компаниях:

> Сибуглемет это на 50% кокс, а на 50% энергоуголь. Соотвественно, сделка ВЭБ-ЕВРАЗ по Распадской похоже будет идти трудно

> НОВАТЭК: слабый газ это не то что всем понравится

> КТК: EV/EBITDA'2019 уже не так недооценена в связи с падением цен на уголь

НОВОСТИ

> Российский бизнес 👉

> Международная деловая пресса 👉

Удачного дня!

Доброе утро!

РЫНКИ

С каждым днем я вижу все больше признаков замедления экономики и рост рынка акций в США кажется иррациональным. Судите сами:

> Бизнес в США отмечает, что издержки растут быстрее доходов

> Макро показатели замедляются

> Стимулы в Китае поддержали инвестиции, но не потребление

А вот такое - это вообще разрушит доверие к ФРС 🤷♂️

Соответственно, в апреле нас может ждать слабая отчетность компаний + сезонный спад buyback (а именно он поддерживал на плаву S&P).

Ещё одна интересная история - это энергетика: в этом году Китай и Европа подготовились к зиме, и в результате цены на газ и СПГ упали на 30% на фоне больших запасов и теплой погоды. Но это ещё не все:

> Газ $220+ упал до $170, СПГ $7/mmbtu до $5/mmbtu

> Это минус $1.1 млрд./мес. выручке экспорт газа из РФ / рублю

> Упали на 30% цены на энергоуголь, т.к. он прямой конкурент газа

В России слишком недооцененный рынок акций, чтобы падать пока, но все может измениться как только развернется поток капитала (я думаю, летом дивиденды могут не вернуться на рынок). Плюс после этой недели могут быть всякие разности в связи с Украиной

И ещё интересный эпизод с нефтью:

> США понимают, что не могут отрезать Венесуэлу и Иран одновременно, не задрав цену на нефть

> И тут как раз СА отменила встречу ОПЕК в апреле, а затем "слила" информацию о том что ей ОК цена $70. Думаю, арабы качнут поболее, чтобы Трамп смог вести геополитику и не задрать цену выше $70

ТОРГОВЛЯ

Думаю, иногда лучшее что можно сделать - не делать ничего. Чем ближе дивиденды, тем очевиднее что по бумагам с доходом 7-8% и выше будет рост.

Главное сверяться с календарем и на случай распродаж в первые 2 недели апреля заготовить немножко кэша: 10% портфеля я думаю достаточно.

Несколько мыслей о компаниях:

> Сибуглемет это на 50% кокс, а на 50% энергоуголь. Соотвественно, сделка ВЭБ-ЕВРАЗ по Распадской похоже будет идти трудно

> НОВАТЭК: слабый газ это не то что всем понравится

> КТК: EV/EBITDA'2019 уже не так недооценена в связи с падением цен на уголь

НОВОСТИ

> Российский бизнес 👉

> Международная деловая пресса 👉

Удачного дня!

{kind=link}

ОБЛИГАЦИИ -DAILY 27.03.19: Спрос растёт, доходности снижаются

Бонды на связи!

👉 Уже больше месяца цены на нефть находятся в узком диапазоне 65-68 $/барр. Замедление темпов экономического роста мировой экономики не даёт фундаментальных оснований для роста цен, только «военная» премия позволит увидеть цены на нефть сильно выше 70$/барр.

👉 Индекс доллара к 6 основным валютам продолжил укрепление и приблизился к 97 фигуре. Инвесторы по всему миру хотят инвестировать в доллар в ситуации отрицательных ставок и дешевых денег.

👉 Налоговый период подходит к концу и рубль постепенно теряет поддержку, что отражается в ослаблении, даже при росте котировок нефти.

👉 Рынок корпоративного долга оживился: активно проходят первичные размещения с более узкими спредами, и идут активные покупки со стороны локальных инвесторов в длинных бумагах.

Подробный обзор - в нашем утреннем блоге

Всех благ!

Бонды на связи!

👉 Уже больше месяца цены на нефть находятся в узком диапазоне 65-68 $/барр. Замедление темпов экономического роста мировой экономики не даёт фундаментальных оснований для роста цен, только «военная» премия позволит увидеть цены на нефть сильно выше 70$/барр.

👉 Индекс доллара к 6 основным валютам продолжил укрепление и приблизился к 97 фигуре. Инвесторы по всему миру хотят инвестировать в доллар в ситуации отрицательных ставок и дешевых денег.

👉 Налоговый период подходит к концу и рубль постепенно теряет поддержку, что отражается в ослаблении, даже при росте котировок нефти.

👉 Рынок корпоративного долга оживился: активно проходят первичные размещения с более узкими спредами, и идут активные покупки со стороны локальных инвесторов в длинных бумагах.

Подробный обзор - в нашем утреннем блоге

Всех благ!