Не совсем удачная отчетность Теслы для рынка США. Быки на рынке США берут паузу.

А вот #КРИПТОВАЛЮТА ищет точку опоры для новой попытки роста вверх.

А вот #КРИПТОВАЛЮТА ищет точку опоры для новой попытки роста вверх.

usertrader

#Мосбиржа - просто небольшая коррекция.

#Мосбиржа или санкции или слабость рынка в США. А может просто "и". Такое остывание рынка.

Завершение основной сессии не очень красивое выходит 😳.

Завершение основной сессии не очень красивое выходит 😳.

Я думаю, что искать причины вчерашней коррекции на #Мосбиржа не стоит. Скажем 👉 сочетание факторов.

Меня больше беспокоит разнотык на рынке США. Техи явно слабее остального рынка. Тут уже не просто плохой отчёт у Теслы, тут уже картинка выходит на графике техов плохая. А вот на графике Доу уже бычья. И получается #СиПи при нуле 😁. Но тревожно.

Амеры завалятся нашему рынку может стать плохо 😳.

Меня больше беспокоит разнотык на рынке США. Техи явно слабее остального рынка. Тут уже не просто плохой отчёт у Теслы, тут уже картинка выходит на графике техов плохая. А вот на графике Доу уже бычья. И получается #СиПи при нуле 😁. Но тревожно.

Амеры завалятся нашему рынку может стать плохо 😳.

Главное у нас сегодня #РУБЛЬ - поэтому держите дневной график USDRUB.

Приходим к середине восходящего тренда.

Возможный сценарий это повторение паттерна в апреле. В нашем случае это снижение к 85 рублям за доллар.

Ждем-с и смотрим.

Вчера санкции, сегодня Банк России - повестка насыщенная.

Приходим к середине восходящего тренда.

Возможный сценарий это повторение паттерна в апреле. В нашем случае это снижение к 85 рублям за доллар.

Ждем-с и смотрим.

Вчера санкции, сегодня Банк России - повестка насыщенная.

На нашем рынке свой разнотык 👉 если картинка на индексе #Мосбиржа ( вернее #IMOEX2, который еще учитывает вечернею сессию ) благоприятная для медведей, то индекс #RTS стоит явно бодрячком 😉. Поэтому рубль сегодня и будет ключом к пониманию ситуации. От его волатильности будет зависеть и движение на рынке акций. Сценарии строить сложно - я больше склоняюсь к мысли по-бегать сегодня на рынке. Бычий настрой никуда не делся - 33 эшелон, как всегда должен быть в ударе.

Картинка дневной график индекса #RTS - расти есть еще куда.

Картинка дневной график индекса #RTS - расти есть еще куда.

usertrader

В ожидании решения по ключевой ставки от Банка России 😁. Было и такое. #РУБЛЬ.

В текущей ситуации дешевый #РУБЛЬ не нужен уже не кому. Тем более он стал уже вредным из-за инфляции. Все должно быть в меру 😉. Мера, то есть возможная инфляция, для бюджета стала слишком дорогой. Минфин уже идет на сокращение расходов на 10%. Резервы у них есть точно.

Ждем, что сегодня скажет Банк России.

Ждем, что сегодня скажет Банк России.

minfin.gov.ru

Антон Силуанов: деньги есть

Интервью Министра финансов Антона Силуанова газете «Аргументы и факты»

Про Банк России говорить нечего. Проблема с курсом #РУБЛЬ к валюте очевидна. Они её видят через призму инфляции. Будут бороться всеми силами. "Бить сильно, но аккуратно". Это главное, остальное бла-бла-бла.

А по поводу курса это к Сечену. Валюта у него, а не у Банка России под санкциями.

Смотрим, что получится в сфере борьбы за правильный #РУБЛЬ.

А по поводу курса это к Сечену. Валюта у него, а не у Банка России под санкциями.

Смотрим, что получится в сфере борьбы за правильный #РУБЛЬ.

Индекс #NYFANG - двойная вершина на хайповых техаха. Весьма плохо для быков - еще свечки с длинными тенями. Остаться на уровнях близких к текущим уже будет успех для быков 😉.

График - недели.

График - недели.

Продолжаем про #СиПи - вчерашний раздел рынка акций США на красных ( техи ) и зеленные ( остальные ).

Очень наглядно. Минус и плюс дают ноль 😁.

Очень наглядно. Минус и плюс дают ноль 😁.

И последний график по рынку США.

Это индекс #Доу - 30 голубых фишек рынка США.

Тут идет нормальный бычий тренд. Техи продаем - доу покупаем 😉.

Это индекс #Доу - 30 голубых фишек рынка США.

Тут идет нормальный бычий тренд. Техи продаем - доу покупаем 😉.

В то время когда в России с 01 августа будет легализован цифровой рубль, ФРС только запускает свой аналог СБП 👉 FedNow. СБП запустили в России в начале 2019 г.

Система позволяет американцам мгновенно оплачивать транзакции, предприятиям — своим поставщикам, а людям — друг другу. Она будет доступен 24 часа в сутки, каждый день в году, с немедленным полным доступом к средствам. FedNow не предлагается напрямую физическим и юридическим лицам, но она будет служить основой инфраструктуры для мгновенных платежей путем связывания банков. Транзакции происходят между банковскими счетами и позволяют немедленно переводить средства с банковского счета отправителя на банковский счет получателя. Лимит на кредитную транзакцию клиента будет составлять 500 000 долларов США, но первоначальная установка лимита транзакции будет равна 100 000 долларов США.

Про цифровой рубль я напишу отдельно, но потом 😉.

Если коротко - не страшно, но любопытно.

Система позволяет американцам мгновенно оплачивать транзакции, предприятиям — своим поставщикам, а людям — друг другу. Она будет доступен 24 часа в сутки, каждый день в году, с немедленным полным доступом к средствам. FedNow не предлагается напрямую физическим и юридическим лицам, но она будет служить основой инфраструктуры для мгновенных платежей путем связывания банков. Транзакции происходят между банковскими счетами и позволяют немедленно переводить средства с банковского счета отправителя на банковский счет получателя. Лимит на кредитную транзакцию клиента будет составлять 500 000 долларов США, но первоначальная установка лимита транзакции будет равна 100 000 долларов США.

Про цифровой рубль я напишу отдельно, но потом 😉.

Если коротко - не страшно, но любопытно.

Пора думать об отдыхе. У медведей не получилось надломить держателей акций и валюты на #Мосбиржа. Попытка была, но силенок у Банка России оказалось не так много.

Это можно отметить и подумать о шашлыке на природе 👍. Не совсем здоровое питание, но и трейдинг это масса нервов и стресса, особенно у тех, кто недавно начал этим заниматься.

Успеха Вам 😉.

Это можно отметить и подумать о шашлыке на природе 👍. Не совсем здоровое питание, но и трейдинг это масса нервов и стресса, особенно у тех, кто недавно начал этим заниматься.

Успеха Вам 😉.

Завтра на канале будет цикл постов про цифровой рубль.

Если кратко - бояться не надо он вас не съест 😁.

Для меня лично это просто игрушка и он мне особо не нужен. Если только Банк России не даст мне плюшек за это 😉. Но боюсь пока об этом речь не идет.

Нужен он Банку России и почему нужен я все опишу.

И собственно к криптовалюте он никакого отношения не имеет - это такая же крипта, как я балерина Большого Театра 😂.

Если кратко - бояться не надо он вас не съест 😁.

Для меня лично это просто игрушка и он мне особо не нужен. Если только Банк России не даст мне плюшек за это 😉. Но боюсь пока об этом речь не идет.

Нужен он Банку России и почему нужен я все опишу.

И собственно к криптовалюте он никакого отношения не имеет - это такая же крипта, как я балерина Большого Театра 😂.

Про цифровой рубль. Я тут прослушал много видосов на эту тему и почитал экспертов но никто не удосужился сказать об основной причине внедрения этой 3-ей формы денег в рублевой зоне.

Причина эта желание Банка России избавиться от наличных денег. И тут самое интересное - какого-то скрытого смысла нет от слова совсем. Не надо тут искать заговор против народа и вышки G5 аэрозоли с самолетов и прочий бред теории заговоров.

Наличность обходится для Банка России весьма дорого.

Поэтому снова появляются банкноты на 5 и 10 рублей. По сути, если исходить из реалий СССР, 5 современных рублей это 5 копеек времен СССР. 1 копейка = 1 грамм меди

Но металл это беда для Банка России - он куда-то исчезает. Ты чеканишь монету в никуда. А вот банкноты просто стираются - их не так жалко. А монета она и есть монета. Это СССР был богатым и мог чеканить медную копейку 😉. Которая исчезла в начале 90-х из-за девальвации рубля СССР.

Всю эту наличность надо еще перевозить. И перевозят ее КАМАЗами и поездами. Ее еще надо хранить - а вдруг будет новый набег вкладчиков на Сбербанк как в декабре 2014 года.

Это обычный коммерческий банк может брать %% за инкассацию. Но Банк России это эмиссионный центр. Он не может брать деньги за мелочь или банкноты.

И тут бац - опа, а мы можем сделать цифровой рубль. Который физически не существует, но он есть и мы можем сделать из него и наличку.

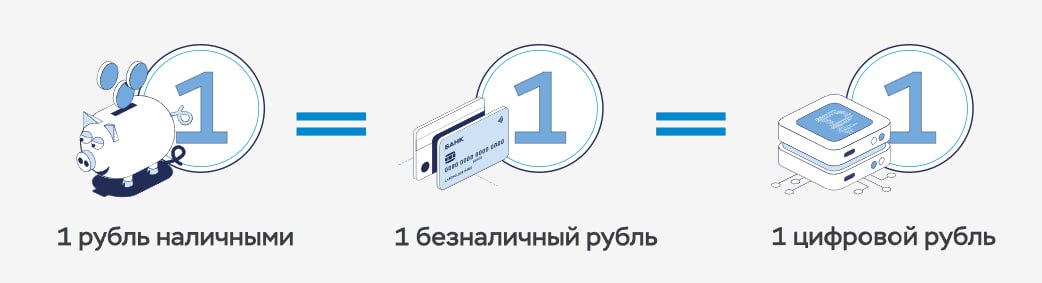

Цифровой рубль действительно 3 форма рубля, которая соединяет и нал и безнал.

Если вот так выйти к народу и сказать - это замена налички, сами понимаете, что будет. А тут все тихо и спокойно. Ну инновация. Нам то же крипту свою хочется иметь. Чем мы хуже.

На фото - бронированный КАМАЗ Банка России.

Причина эта желание Банка России избавиться от наличных денег. И тут самое интересное - какого-то скрытого смысла нет от слова совсем. Не надо тут искать заговор против народа и вышки G5 аэрозоли с самолетов и прочий бред теории заговоров.

Наличность обходится для Банка России весьма дорого.

Поэтому снова появляются банкноты на 5 и 10 рублей. По сути, если исходить из реалий СССР, 5 современных рублей это 5 копеек времен СССР. 1 копейка = 1 грамм меди

Но металл это беда для Банка России - он куда-то исчезает. Ты чеканишь монету в никуда. А вот банкноты просто стираются - их не так жалко. А монета она и есть монета. Это СССР был богатым и мог чеканить медную копейку 😉. Которая исчезла в начале 90-х из-за девальвации рубля СССР.

Всю эту наличность надо еще перевозить. И перевозят ее КАМАЗами и поездами. Ее еще надо хранить - а вдруг будет новый набег вкладчиков на Сбербанк как в декабре 2014 года.

Это обычный коммерческий банк может брать %% за инкассацию. Но Банк России это эмиссионный центр. Он не может брать деньги за мелочь или банкноты.

И тут бац - опа, а мы можем сделать цифровой рубль. Который физически не существует, но он есть и мы можем сделать из него и наличку.

Цифровой рубль действительно 3 форма рубля, которая соединяет и нал и безнал.

Если вот так выйти к народу и сказать - это замена налички, сами понимаете, что будет. А тут все тихо и спокойно. Ну инновация. Нам то же крипту свою хочется иметь. Чем мы хуже.

На фото - бронированный КАМАЗ Банка России.

{kind=link}

Цифровой рубль это точно не крипта. Тут нет блокчейна, нод и майнеров. Есть централизация и платформа цифрового рубля, оператором которой и является Банк России.

И тут есть еще одна плюшка для Банка России - все эти цифровые рубли никуда не выходят. Их, в отличие от наличных никто никуда на закопает. Они как у Банка России были так и остаются. Особенно это касается цифровых рублей в онлайн-режиме. Даже если вы используете их в режиме офф-лайн, как обычную наличность, Банк России их потом все равно получит и отследит.

Все транзакции идут внутри платформы цифрового рубля. Обычный рубль покидает Банк России через эмиссию - он попадает или в обычный коммерческий банк или в виде наличности уходит в оборот. А тут этого нет - рубли в цифре можно использовать только как средства платежа или накопления, имея кошелек в платформе. Во вклады и депозиты обычные банки их брать не могут. Это запрещено Законом.

Обычные банки в этой ситуации вообще идут лесом - они просто участники платформы, их задача идентификация пользователя и доступ пользователя к цифровому кошельку. Они просто становятся девочками-операционистами в Банке Россия.

Нужно понимать - вся система платежей уже отлажена через СБП. По сути у гражданина там уже есть некий кошелек, но он пустой. Так как деньги в СБП это безнал на счете банка.

А в платформе цифрового рубля у гражданина 1 кошелек, но доступ к нему можно иметь через разные банки.

Продолжение следует.

И тут есть еще одна плюшка для Банка России - все эти цифровые рубли никуда не выходят. Их, в отличие от наличных никто никуда на закопает. Они как у Банка России были так и остаются. Особенно это касается цифровых рублей в онлайн-режиме. Даже если вы используете их в режиме офф-лайн, как обычную наличность, Банк России их потом все равно получит и отследит.

Все транзакции идут внутри платформы цифрового рубля. Обычный рубль покидает Банк России через эмиссию - он попадает или в обычный коммерческий банк или в виде наличности уходит в оборот. А тут этого нет - рубли в цифре можно использовать только как средства платежа или накопления, имея кошелек в платформе. Во вклады и депозиты обычные банки их брать не могут. Это запрещено Законом.

Обычные банки в этой ситуации вообще идут лесом - они просто участники платформы, их задача идентификация пользователя и доступ пользователя к цифровому кошельку. Они просто становятся девочками-операционистами в Банке Россия.

Нужно понимать - вся система платежей уже отлажена через СБП. По сути у гражданина там уже есть некий кошелек, но он пустой. Так как деньги в СБП это безнал на счете банка.

А в платформе цифрового рубля у гражданина 1 кошелек, но доступ к нему можно иметь через разные банки.

Продолжение следует.

{kind=link}

На самом деле подобная система уже есть - это транспортные карты. Вы зачисляете на них деньги и потом их тратите. Зачисление идет он-лайн, а траты в режиме офф-лайн. Вместо налички можно использовать карту. Причем тут уже есть и что-то в виде смарт-контракта, когда вы пересаживаетесь с транспорта на другой маршрут и оплата у вас 0 рублей в течении фиксированного времени.

Цифровой рубль работает точно так же - можно делать оплату онлайн в сети интернет, а можно записать рубли в цифре на электронный кошелек типа карты или ридера и платить им в режиме офф-лайн. Крипта такое делать не может. В крипте тырнет это часть системы.

Тут есть траблы с безопасностью, но транспортные карты это научились решать через шифрование данных. То есть технология уже давно обкатана на транспортных картах и существует 😉.

И все - у вас цифровой кэш. Удобно. Поэтому в транспорте оплата картой ( транспортной или банковской ) она дешевле кэша. Кэш не выгоден перевозчику - его считать надо и куда-то сдавать. И перевозчику выгодны именно карты - вы еще никуда не ездили, а уже дали ему денег 😉. В случае рубля в цифре все деньги будут лежать в Банке России. БИНГО 👍.

Картинка из презы Банка России - схема оплаты офф-лайн.

Цифровой рубль работает точно так же - можно делать оплату онлайн в сети интернет, а можно записать рубли в цифре на электронный кошелек типа карты или ридера и платить им в режиме офф-лайн. Крипта такое делать не может. В крипте тырнет это часть системы.

Тут есть траблы с безопасностью, но транспортные карты это научились решать через шифрование данных. То есть технология уже давно обкатана на транспортных картах и существует 😉.

И все - у вас цифровой кэш. Удобно. Поэтому в транспорте оплата картой ( транспортной или банковской ) она дешевле кэша. Кэш не выгоден перевозчику - его считать надо и куда-то сдавать. И перевозчику выгодны именно карты - вы еще никуда не ездили, а уже дали ему денег 😉. В случае рубля в цифре все деньги будут лежать в Банке России. БИНГО 👍.

Картинка из презы Банка России - схема оплаты офф-лайн.

{kind=link}

И в заключении про цифровой рубль.

Есть еще 3 момент к первым двум. Это контроль. Все транзакции между кошельками и их владельцы становятся прозрачными. Но это не цифровой концлагерь. Если исходит из концепта концлагеря - он уже давно реализован. Рубль в цифре это один маленький штрих. Уже сейчас можно отследить путь денег из бюджета - от казначейства до их попадания к физикам. Ничего нового здесь нет - добавляется только возможность отследить рубли уже в наличной форме в виде цифры. И то - можно взять чужой кошелек и им пользоваться. Так что тема контроля и заговора она есть, но эффект сомнителен.

Заключение - боятся цифрового рубля не нужно. Вещь хорошая и полезная, но для меня она так же бесполезна как и нал. У меня карта с льготным периодом, и наличкой я не пользуюсь ... почти не пользуюсь. Только когда карту забудешь 😁. Для меня эти цифры точно мимо. Возможно будут удобства типа смарт-контрактов. Тогда и решим. А пока это новый проект в тестировании.

Закон о внедрении рубля в цифре действует с 01 августа 2023 года. Осталась только подпись у Президента.

Есть еще 3 момент к первым двум. Это контроль. Все транзакции между кошельками и их владельцы становятся прозрачными. Но это не цифровой концлагерь. Если исходит из концепта концлагеря - он уже давно реализован. Рубль в цифре это один маленький штрих. Уже сейчас можно отследить путь денег из бюджета - от казначейства до их попадания к физикам. Ничего нового здесь нет - добавляется только возможность отследить рубли уже в наличной форме в виде цифры. И то - можно взять чужой кошелек и им пользоваться. Так что тема контроля и заговора она есть, но эффект сомнителен.

Заключение - боятся цифрового рубля не нужно. Вещь хорошая и полезная, но для меня она так же бесполезна как и нал. У меня карта с льготным периодом, и наличкой я не пользуюсь ... почти не пользуюсь. Только когда карту забудешь 😁. Для меня эти цифры точно мимо. Возможно будут удобства типа смарт-контрактов. Тогда и решим. А пока это новый проект в тестировании.

Закон о внедрении рубля в цифре действует с 01 августа 2023 года. Осталась только подпись у Президента.

{kind=link}

Завершить про цифровой рубль явно не получится - тема становится хайпом 👉 вот что мне прислали читатели. Такое обобщенное мнение, что нас обманывают и хотят лишить налички. Налички нас уже лишили, причем добровольно - на фото уличный музыкант собирает безналом деньги. Даже кружку для денег не поставил 😁. Точно так же добровольно все перейдут на цифру. Если будут плюшки от Банка России.

Кстати зарубежные банка смогут стать участниками платформы цифрового рубля и для нерезов России нет ограничений, как его тратить. Такой вот фокус в Законе о валютном контроле и регулировании.

Кстати зарубежные банка смогут стать участниками платформы цифрового рубля и для нерезов России нет ограничений, как его тратить. Такой вот фокус в Законе о валютном контроле и регулировании.